![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 01) Año 2020. Pág. 4

ROJAS Martínez, Claudia Patricia 1; HERNÁNDEZ Palma, Hugo Gaspar 2; NIEBLES Núñez, William Alejandro 3

Recibido: 08/08/2019 • Aprobado: 17/12/2019 • Publicado 15/01/20

RESUMEN: La Responsabilidad Social Empresarial, RSE, es una herramienta de utilidad, pues al posibilitar la construcción de una nueva tipología de entes económicos, facilitará la creación de valor y fomentará relaciones que en el tiempo emanarán valor económico, social y ambiental. A continuación, se realiza un proceso de reflexión sobre los conceptos que se estiman convenientes incorporar con miras a la mejora de la gestión empresarial, buscando con eso realizar aportes a las partes relacionadas con la promoción de estas tendencias a nivel corporativo. |

ABSTRACT: CSR is a useful tool, since by enabling the construction of a new typology of economic entities, it will facilitate the creation of value and foster relationships that in time will emanate economic, social and environmental value. Then, a process of reflection is carried out on the concepts that are considered convenient to incorporate in order to improve business management, seeking to make contributions to the parties related to the promotion of these trends at the corporate level. |

La evolución de los enfoques de Responsabilidad Social Empresarial (RSE) y el impacto que ha tenido en los procesos y en la gestión empresarial ha llevado a investigadores a plantearse interrogantes sobre la contribución de las prácticas de RSE al interno de las organizaciones.

Dentro de este marco, se esbozan algunos lineamientos teóricos que orientan esta idea, desde las teorías, enfoques, beneficios y dimensiones de la RSE, hasta una aproximación a los conceptos de gestión empresarial y sus tendencias, sustentadas en (Ortiz, 2013; Saker, Guerra & Silvera, 2015). En un breve repaso de la evolución de los enfoques y teorías sobre RSE en el siglo XX son evidentes los cambios de paradigma en su conceptualización.

La RSE comienza a aparecer a partir de 1920, con la filantropía y el asistencialismo (Cortina, 2009; Silvera, 2016). Hacia la década de los 50 comienzan a aparecer los primeros acercamientos al tema, entre ellos, el libro publicado por Bowen (1953) titulado Social Responsibilities of the Businessman, en el cual plantea la importancia social del empresario y el impacto de sus decisiones en la calidad de vida de las personas que componen su entorno empresarial.

En ese curso evolutivo del enfoque sobre la responsabilidad del empresario y el impacto de sus decisiones sobre el entorno, surge en los años 70 uno de los planteamientos más importantes sobre la RSE hasta ese momento, el expuesto por Milton Friedman. La postura crítica de Friedman (1970) generó un punto de inflexión que fue desarrollado en el artículo A Friedman doctrine: The Social Responsibility of Business Is to Increase Its Profits.

En contraposición al enfoque de Bowen (1953) la única responsabilidad de la empresa es usar sus recursos para participar en actividades que impacten en el aumento de los beneficios económicos, con la condición de que tengan un carácter legal (Friedman, 1970). Desde esta perspectiva netamente económica se generaron diversas posturas críticas en los años posteriores.

A finales de los años 70 Andrews (1977) fijó una posición contraria a los planteamientos de Friedman, afirmando que la estrategia corporativa tiene implicaciones morales y sociales y que desconocer el impacto ambiental es una irresponsabilidad (Andrews, 1977).

Asimismo, se ha podido corroborar que a mitad de la década de los 80, Edward Freeman, autor de la teoría de los stakeholders, se antepuso a los planteamientos anteriores, sustentando que debe existir en la organización la necesidad de articular las expectativas y necesidades de los stakeholders en la gestión empresarial con el fin de crear valor para la empresa (Freeman, 1984).

Posteriormente, muchos autores han hecho énfasis en que la RSE debe estar articulada con la ética empresarial, y, actualmente, autores como Porter & Kramer (2006) han redimensionado la RSE donde esta debe ser parte de la estrategia empresarial para generar valor compartido (Valenzuela, Linares & Suárez, 2015).

Vallaeys (2003) propone que la Responsabilidad Social Universitaria articule a partir de una visión holística, las diferentes partes de la institución en un proyecto de promoción social de principios éticos y de desarrollo social equitativo pero sostenible, para la formación de profesionales como ciudadanos responsables y la producción y transmisión de ‘saberes' asimismo responsables.

Para Prieto, González y Paz (2015) el objetivo principal de la Responsabilidad Social Universitaria, RSU, constituye un medio de integración ciudadana basado en el cambio actitudinal y sensibilización de los hábitos de la comunidad universitaria, haciendo énfasis en los estudiantes como medio de difusión de acciones sociales voluntarias con el entorno, es decir, transformando el hacer universitario en un modelo ético del convivir en sociedad, a través del compartir de valores humanos enaltecidos en el desarrollo justo y sostenible para el resto de la sociedad.

En este sentido, manifestaron, Paz, Prieto y García (2015) que la RSU constituye una visión integral aplicable al ámbito universitario y a la sociedad en general desde la óptica de sus funciones relacionadas con gestión, docencia, investigación y extensión, focalizados en la promoción y formación de valores de todo orden en la búsqueda de la excelencia. Por su parte, exige, desde una visión holística, articular las diversas partes de la institución en un proyecto de promoción social de principios éticos y de desarrollo social equitativo y sostenible, para la producción y transmisión de saberes responsables y la formación de profesionales ciudadanos integrales

Para ello es importante vincular la responsabilidad social con el liderazgo responsable, lo cual en opinión de Ramírez, Rincón y Prieto (2017), el individuo se ha inmerso en nuevos escenarios organizacionales donde se denota un proceso de transición entre el modelo tradicional de gestión empresarial hacia uno emergente que procura un modelo basado en la integración del talento humano como pilar del desarrollo sustentable y generador de valor para el comercio.

De esta manera, al identificar el perfil que representa el liderazgo responsable es una tarea laboriosa e inédita, debido a los argumentos que se presentan, donde se deben incluir atributos que diferencian a los líderes de las diferentes organizaciones comerciales; cabe destacar que la ausencia de consenso sobre las características dificulta su interpretación, ya que existen diversas perspectivas.

Según Navarro (2012), la responsabilidad social, “se basa en la mejora continua que permite a la empresa ser más competitiva, no a costa de, sino respetando y promoviendo el desarrollo pleno de las personas, de las comunidades en las que opera y del entorno”. La responsabilidad la asumen de manera voluntaria cuando sus acciones afectan con impactos el medioambiente y las condiciones de desarrollo.

Durán, Fuenmayor, Cárdenas y Hernández (2016) manifiestan que debe haber un compromiso de la sostenibilidad en ser socialmente responsables, si entendemos este concepto como útil e importante en nuestras vidas que nos permitan apropiarnos de los objetivos que la identifican para lograr su construcción, desarrollo y mantenimiento. La RS debe convertirse en una cultura social que quede inmersa en los procesos educativos, donde los proyectos pueden ser desarrollados en participación estrecha con la empresa privada, con los departamentos y municipios de la región.

Martínez y Montoya (2012) consideran que la RSE es una aportación de análisis y conocimiento de la empresa, que parte primeramente de la reflexión interna para aflorar, definir y reafirmar los objetivos y principios con los que se lleva adelante el proyecto empresarial, tomando en cuenta las vías de interacción con sus trabajadores; la evolución de las relaciones con los proveedores; la comunicación y búsqueda de satisfacción de los clientes; la retribución a los accionistas, si los tuviere; así como, por último, las múltiples relaciones con la comunidad en que ejerce la actividad y el entorno en el que opera.

Esto para García, Durán, Parra y Martínez (2018) puede generar y concebir el compromiso de una organización de hacerse cargo de los impactos que sus decisiones y actividades tienen en la sociedad y el medioambiente, ello asumiendo comportamientos transparentes y éticos consistentes en un desarrollo sostenible, que consideren las expectativas de las partes interesadas, que cumplan con la legislación correspondiente al quehacer cotidiano de la organización.

En virtud de lo expuesto, los investigadores se orientaron a analizar el proceso teórico y reflexivo sobre la transformación de la RSE como contribución activa de la gestión empresarial.

El presente artículo se desarrolló como una investigación de tipo documental, la cual incluyó una revisión bibliográfica de distintas fuentes de información para realizar los resultados. Los resultados fueron analizados a través de un proceso de análisis de contenido el cual permitió clasificar la información en dos categorías las cuales serán presentadas de manera discursiva.

Respecto a los beneficios y dimensiones de la RSE, Gómez, Mesa, Hernández y Añez (2009), determinaron que las organizaciones están en poder de profesionales que desempeñan diferentes roles, en la mayoría de los casos son empleados responsables con grandes capacidades, quienes se orientan a cumplir con las tareas y actividades encomendadas, por lo cual cumplen, en la mayoría, con los niveles de responsabilidad social que le competen.

Estos autores se sustentaron en Robbins y Judge (2013), quien planteó que la responsabilidad social era la obligación de un negocio o institución más allá de la requerida por la ley y la economía, de buscar metas a largo plazo que sean buenas para la sociedad, respaldado por Certo (2010), quien concebía que el término responsabilidad social tenía diferentes significados para diferentes personas. La responsabilidad social corporativa “es la obligación que tiene la gerencia de tomar acciones para proteger y mejorar tanto el bienestar de la sociedad como un todo, así como los intereses de la organización.

Se destaca que los autores Gómez et al (2009) concluyeron que la RSE es el comportamiento de las organizaciones, con el interés de actuar bajo los lineamientos de sus valores, contribuyendo a la solución de los problemas sociales, económicos, educativos y ambientales.

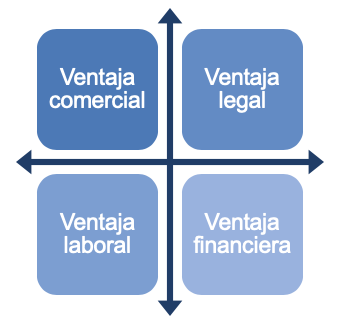

De acuerdo con ello, existen diversas estrategias de RSE que pueden contribuir al desarrollo de la empresa, entre las cuales se destacan cuatro principales beneficios (Acosta, 2010), ver a continuación en figura 1.

Figura 1

Beneficios de la RSE en las organizaciones

Fuente: Acosta (2010)

Los aspectos ilustrados se caracterizan de la siguiente manera:

Comerciales: destaca la mejora de la imagen pública y el aumento de la reputación, lo cual facilita la inserción en mercados globales de mayor competitividad, estrategias diferenciadoras de productos y servicios de aquellos competidores que no practican la RSE (Valenzuela, Rascón, Espinoza & Caballero, 2015).

Legales: aquellas empresas que practican la RSE se relacionan de manera más efectiva con sus stakeholder. Establecer una comunicación efectiva entre grupos de interés y empresa mejora el entendimiento entre ambos frente a los intereses mutuos (Ibarra, 2014).

Laborales: al aplicar la RSE la empresa recluta y mantiene talentos de primer nivel, generando relaciones de largo plazo con el capital humano (Salazar, Hidalgo & Manríquez, 2017).

Financieros: la aplicación de estrategias de RSE mejora la confianza de accionistas y por lo tanto la percepción del riesgo. Además, el posicionamiento de la empresa permite acceder a fuentes de financiamiento con mayor facilidad (Martínez, Cabeza & Marbella, 2013).

Al tomar como referencia la Comisión de las Comunidades Europeas la cual publicó en el año 2001, se encuentra que en el Libro Verde titulado Fomentar un marco europeo para la responsabilidad social de las empresas, se plantea una definición de la RSE y además se trazan dos dimensiones para la RSE, una interna y otra externa. Estos planteamientos sirven como apoyo para enmarcar la gestión de la empresa en términos de responsabilidad social empresarial.

Esta dimensión se refiere a las prácticas hacia adentro de la organización la cual está fundamentada en los siguientes aspectos (Ortiz & Bandeira, 2015):

Gestión de los recursos humanos:

Prácticas responsables de contratación.

Lucha contra la discriminación y exclusión.

Lograr equilibrio en la familia, trabajo y tiempo de ocio.

Permitir el aprendizaje continuo.

Salud y seguridad en el trabajo:

Cumplir las normas establecidas.

Crear estrategias para promover la salud y la seguridad como condiciones para obtener productos y servicios de otras organizaciones.

Adaptación al cambio:

Tener en cuenta los intereses de los involucrados en los procesos de cambio y toma de decisiones.

Buscar la participación e implicación de todos los afectados con información abierta.

Participación de la autoridad pública y representación de los trabajadores.

Gestión del impacto ambiental y los recursos naturales:

Conciencia de las empresas en los beneficios de invertir en actividades de impacto ambiental.

Motivación a crear sistemas de eco auditoría y eco gestión con miras a fomentar la gestión y la mejora en el ámbito ecológico.

Se refiere al impacto que las acciones de la organización generan en el ambiente externo. Los principales grupos que se identifican fuera de la empresa y alguno de los lineamientos a seguir son (Chumaceiro, Hernández, Yori & Ziritt, 2013):

Comunidades locales:

Las organizaciones deben ofrecer espacios de formación profesional en las comunidades.

Colaborar con otras organizaciones en pro de la defensa del medioambiente.

Contratar personas socialmente excluidas.

Ofrecer servicios de guardería a sus trabajadores.

Establecer redes con grupos comunales.

Patrocinar actividades culturales, deportivas y de beneficencia.

Socios comerciales, proveedores y consumidores:

Tener una visión holística de la cadena de producción permite a la empresa ser consciente de que los resultados pueden verse afectados por las acciones de los socios o proveedores.

Derechos humanos:

Para que una empresa sea socialmente responsable debe asegurarse que sus socios respeten los valores fundamentales y de conducta, además de los requisitos legales a nivel internacional.

Problemas ecológicos mundiales:

Es importante que las organizaciones colaboren con el desarrollo sostenible mundial, en línea con las directrices de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

La aceptación y adopción de la RSE por parte de las empresas, ha provocado que algunas organizaciones tengan unidades dedicadas exclusivamente a la gestión de la RSE (Martínez, 2010). Por esta razón, es necesario realizar un acercamiento a los modelos de gestión empresarial para tener claridad en el vínculo que estos tienen con los enfoques de RSE que actualmente se manejan (Silvera, et al, 2016).

La gestión empresarial en la revisión de la literatura parece no estar definida de manera explícita, sin embargo, se puede considerar como el proceso que permite planificar, organizar, ejecutar y evaluar la empresa, lo cual es un elemento clave para prevalecer en el mercado a nivel competitivo (Terry, 2005).

Bajo la misma perspectiva, se considera la gestión empresarial como una herramienta de gran valor que permite dirigir y planificar en la empresa los aspectos de competitividad y productividad (Hernández, Barrios & Jiménez, 2017), por lo tanto y en este sentido, resulta imprescindible identificar los elementos clave que influyen los resultados empresariales en términos de gestión (Rincón, 2012). Algunos autores destacan que se han estado haciendo esfuerzos por diseñar sistemas de gestión empresarial que incorporen prácticas y elementos de la RSE (Perdiguero, 2005).

La competitividad actual ha obligado a las empresas a evolucionar en sus modelos de gestión empresarial en casi todos los sectores económicos (Tejedor, Ascoz, Pérez & Elola, 2013) y estos modelos no solo deben hacer más eficientes a las empresas, sino contribuir a su desarrollo y permitir la construcción de una conciencia social (Hernández, Arbeláez & Pardo, 2016), haciendo así una sociedad más justa y solidaria (Córdoba, 2017). En cuanto a las acciones de RSE, diversas investigaciones han demostrado que algunas de estas actividades, son factores clave en el mejoramiento del rendimiento organizacional, especialmente en la Pyme (Gallardo & Sánchez, 2013).

La RSC es concebida, según Montoya y Reyes (2012), como un conjunto de políticas, prácticas y programas que se integran dentro de las operaciones del negocio en la cadena de suministros y en los procesos de toma de decisiones transversalmente en la empresa, y que generalmente incluyen tópicos como ética empresarial, inversión comunitaria, responsabilidad ambiental, derechos humanos y que consideran como su espacio de acción tanto al mercado como al lugar de trabajo (Tsoutsoura, 2004).

Manifiestan los autores que, para la teoría financiera, la empresa tiene un objetivo primordial: maximizar la riqueza de sus accionistas. Este objetivo es claro y satisface el interés financiero de los accionistas. Sin embargo, las empresas no solamente se ven influenciadas por los accionistas sino por otros grupos de interés, comúnmente mencionados como stakeholders. Los intereses de estos grupos son, generalmente, de índole no monetaria, por ejemplo, la comunidad y el medioambiente.

En consecuencia, se considera relevante para este estudio que, en la estrategia de la RSE, debería estar implícito los beneficios para la sociedad, destacando el compromiso voluntario de las empresas con el desarrollo de la sociedad y la preservación del medioambiente, desde un comportamiento responsable hacia las personas y grupos sociales con quienes se interactúa. Requiere de manera implícita la adecuación de la conducta a la ética empresarial para asegurar el bienestar general de la sociedad en su conjunto y garantizar la rentabilidad de la empresa.

En otro sentido, las empresas con programas de RSE, propician la estima de los clientes ya que permiten que éstos sientan que contribuyen con sus decisiones de compra a acciones en pro de la sociedad. Con esto, las empresas obtienen ventajas competitivas porque sus clientes son más leales, aunado a que son más propensos a aceptar pagar precios más altos si se trata de empresas con programas de RSC. Lo mismo pasa con los inversionistas quienes son más leales a empresas con programas de RSC, pero no sólo por lealtad sino por considerar que estas empresas se comportan éticamente (Palmer, 2012).

Por otra parte, Rigou y Moreno (2010), enuncian que para sustentar la idea de responsabilidad social empresarial (RSE), es oportuno diferenciar las dos acepciones que presenta el término responsabilidad en inglés y en este sentido, es preciso distinguir la “responsibility” de la “accountability”. Mientras que la primera alude a aquello por lo cual uno se siente internamente responsable e indica los ideales que se persiguen; la segunda se refiere a una rendición de cuentas de acuerdo a un compromiso asumido y por ende, apunta a una responsabilidad exigible.

En otras palabras, la dimensión de la “responsibility” está directamente vinculada con la cultura organizacional de la empresa y la “accountability” representa una obligación, cuyo incumplimiento configura un delito susceptible de ser sancionado. Entonces, si la RSE señalara únicamente a las responsabilidades exigibles, sólo bastaría con ajustarse a las normas dictadas por el marco legal imperante y a los parámetros señalados por los organismos públicos encargados de la fiscalización y de la observancia de dichas reglas. Sin embargo, como este concepto también supone la responsabilidad no exigible, es preciso para su divulgación y fortalecimiento la creación de otros dispositivos que promuevan la puesta en la práctica de políticas, programas y acciones que beneficien a la empresa y a la comunidad en su conjunto.

En este contexto surgen dos tipos de instituciones que pueden ser claramente diferenciadas: las que dictan principios básicos y generales sobre el correcto desempeño de las compañías en su vinculación con la sociedad y el medioambiente, y las que parten de esos principios o los complementan con otros y crean los procedimientos para la implementación y el reporte de resultados de las empresas (Sturzenegger, Florez & Sturzenegger 2003).

Dentro del primer grupo se perfilan como referentes OCDE y Global Compact. En el orden que compete el estudio se perfila la acción de la OCDE la cual pretende ser una organización donde los gobiernos trabajen en forma conjunta para dar respuesta a los desafíos económicos, sociales y medioambientales, producto de la interdependencia y la globalización.

En este sentido, su misión es la de promover políticas de acuerdo con los siguientes objetivos: alcanzar no solo el crecimiento económico sostenible, sino también la estabilidad financiera y las posibilidades de progreso en el nivel de vida de los países miembros para contribuir al desarrollo económico mundial; apoyar la construcción de una economía mundial sana tanto en los países miembros como en aquellos que están en vías de desarrollo y favorecer al crecimiento del comercio mundial para que sea multilateral y no tenga un carácter discriminatorio.

Indudablemente, lo antes planteado le da una consolidación a la gestión empresarial desde una perspectiva responsable socialmente, lo cual ha sido y será objeto de estudio a nivel mundial en todo tipo de organizaciones.

En primera instancia se concluye que la responsabilidad social empresarial es resultado de un constante proceso de evolución de las organizaciones, las cuales han ido comprendiendo el importante papel que tienen dentro del entorno en el que se desarrollan, a la par que se ha ido reconociendo el carácter humano que tienen pues son los individuos quienes las constituyen y crean su cultura.

En este sentido, para lograr ejecutar los procesos de responsabilidad social dentro de las organizaciones es indispensable contar con un lineamiento encaminado a la gestión de la misma. Esta es una herramienta que permite identificar los beneficios y oportunidades que brinda la RSE para transformarlos en un factor de crecimiento para la organización.

Por último, se considera necesario que las empresas se hagan cada vez más solidarias en los procesos de responsabilidad social y que logren unificar sus esfuerzos de una manera ordenada para generar resultados en conjunto que permitan crear cambios reales dentro de la sociedad.

Acosta, C. C. (2010). Responsabilidad social empresarial “Un aporte al proceso de desarrollo. Revista de Tecnología, 8(1).

Andrews, K. (1977). El concepto de estrategia en la empresa. Pamplona: Universidad de Navarra.

Bowen, H. (1953): Social responsibilities of the businessman, 1. ed., New York: Harper.

Certo, S. C. (2010). Administração estratégica. Pearson Educación.

Chumaceiro H. A., Hernández de Velazco, J., Yori Conill, L., & Ziritt, G. (2013). Responsabilidad social empresarial y políticas públicas. Revista de Ciencias Sociales (Ve), 19(2).

Córdoba, S. O. (2017). La Comunicación en la gestión de la Responsabilidad Social Empresarial. Correspondencias & análisis, (1), 137-156.

Cortina, A. (2009). Ética de la empresa: No sólo Responsabilidad Social. Revista Portuguesa de filosofía, 65, 113-127.

Durán, S., Fuenmayor, A., Cárdenas, S., & Hernández, R. (2016). Emprendimiento como proceso de responsabilidad social en instituciones de educación superior en Colombia y Venezuela. Desarrollo Gerencial, 8(2), 58-75. https://doi.org/10.17081/dege.8.2.2560

Freeman, E. (1984). Strategic Management: A Stakeholder Approach. Cambridge: Cambridge University Press.

Friedman, M. (1970). A Friedman doctrine: The social responsibility of business is to increase its profits. The New York Times Magazine p. 32-32.

Gallardo- Vázquez, D; Sánchez- Hernández, M I; (2013). Análisis de la incidencia de la Responsabilidad Social Empresarial en el éxito competitivo de las microempresas y el papel de la innovación. Universia Business Review, () 14-31. Recuperado de http://www.redalyc.org/articulo.oa?id=43328033001.

García Guiliany, J. Durán, S. E., Parra, M. A., & Martínez Caraballo, H. R. (2018). Inserción, integración y equidad en el ámbito laboral: Escenario empresarial posconflicto en Colombia. Revista de ciencias sociales, 24(3), 36-49.

Gómez, O., Meza, D., Hernández, R., & Añez, S. (2009). Responsabilidad social y formación gerencial del personal docente en las universidades nacionales. Revista de Formación Gerencial, 8(2), 195-217. https://dialnet.unirioja.es/servlet/articulo?codigo=3178412

Hernández P. H., Arbeláez, D. A. C. & Pardo, A. R. (2016). La innovación empresarial como impulsora de las Pymes en la Región Caribe. Revista Panorama Económico, (24), 9.

Hernández, H. G., Barrios, I. & Jiménez, A. (2017). El aporte del empresario barranquillero en el postconflicto: una mirada desde la responsabilidad social empresarial. NOVUM: Revista de Ciencias Sociales Aplicadas, (7), 131-145.

Ibarra Padilla, A. M. (2014). Principios de la responsabilidad social empresarial en el ordenamiento jurídico colombiano. Revista de derecho, (41).

Martínez F., C. E. (2010). RSE y lineamientos de investigación desde la perspectiva de la teoría de la gestión. En C. E. Martínez F., Responsabilidad Social Empresarial: Una reflexión desde la gestión, lo social y lo ambiental (págs. 1-41). Bogotá: Universidad Nacional de Colombia.

Martínez-Campillo, A., Cabeza-García, L., & Marbella-Sánchez, F. (2013). Responsabilidad social corporativa y resultado financiero: evidencia sobre la doble dirección de la causalidad en el sector de las Cajas de Ahorros. Cuadernos de Economía y Dirección de la Empresa, 16(1), 54-68.

Montoya Arévalo Beatriz Elena y Martínez Ramos Pedro (2012) Responsabilidad Social Empresarial: Una respuesta ética ante los desafíos globales. Pago. 27. 29, 59.64. https://www.kas.de/c/document_library/get_file?uuid=0ade669e-4a46-3edf-bd16-e7eb6403e0fb&groupId=252038

Montoya Arévalo. Beatriz Elena y Reyes López José Gerardo (2012) Responsabilidad Social Empresarial: beneficios para el negocio. https://www.kas.de/c/document_library/get_file?uuid=0ade669e-4a46-3edf-bd16-e7eb6403e0fb&groupId=252038

Navarro Saldaña, G. (2012). Moralidad y responsabilidad social bases para su desarrollo y educación. Concepción, Chile. Universidad de Concepción. http://repositorio.udec.cl/bitstream/handle/11594/3527/Moralidad%20y%20Responsabilidad%20Social%20Bases%20para%20su%20Educaci%C3%B3n%20y%20Desarrollo.Image.Marked.pdf?sequence=1

Ortiz, N. P. D. (2013). Responsabilidad social empresarial como expresión de avance del conocimiento del hombre desde la cultura organizacional. Cuadernos Latinoamericanos de Administración, 9(16), 121-131.

Ortiz, N. P. D., & Bandeira, M. L. (2015). Responsabilidad social interna: entre la diferencia y el discurso en el escenario organizacional/Internal social responsibility: between the difference and the discourse in the organizational scenario/Responsabilidade social interna: entre a diferença eo discurso no cenário organizacional. Cuadernos EBAPE. BR, 13(2), 346.

Palmer, M. y Nicey, J. (2012). Social Media and the Freedom of the Press: a long-term Perspective from within International News Agencies (AFP, Reuters). Journal for Communication Studies, 19, 107-123. https://www.ceeol.com/search/article-detail?id=56004

Paz, A., Prieto, R., & García, J. (2015). Responsabilidad social como alianza para el desarrollo sostenible en empresas carboníferas. In Libro Memoria Primer Congreso Internacional de Energías Renovable. Cierg.

Perdiguero, T. G. (2005). La responsabilidad social de las empresas y los nuevos desafíos de la gestión empresarial (Vol. 52). Universitat de Valencia.

Porter, M., & Kramer, M. (2006). Estrategia y Sociedad. Harvard Business Review América Latina, 84(12), 42-56.

Prieto, R., González, D. & Paz, A. (2015). Responsabilidad Social Universitaria: Estrategia para el desarrollo sostenible en América Latina. Ponencia presentada en memorias arbitradas de las VII Jornadas Científicas Internas Dr. José́ Gregorio Hernández. Maracaibo-Venezuela. Universidad Dr. José́ Gregorio Hernández,552-569.

Ramírez-Molina, R., Rincón-Quintero, Y. & Prieto-Pulido, R. (2017). Liderazgo responsable en organizaciones comerciales. En Prieto-Pulido, R. & Cazallo-Antúnez, A. (2017). Desarrollo Organizacional y Gestión Humana en Contextos Globalizados. Ediciones Universidad Simón Bolívar. Barranquilla, Colombia. 311-340.

Rigou, M. M., & Moreno, M. V. (2018). Directivas, indicadores y certificaciones de la RSE. SOCIAL EMPRESARIAL, 55. http://www.bidireccional.net/Blog/Libro_RSE.pdf#page=50

Rincón, F. A. (2012). El diagnóstico empresarial como herramienta de gestión gerencial. Aglala, 3(1), 103-120.

Robbins, S. P., & Judge, T. A. (2013). Organizational behavior. Pearson Education Limited.

Saker, J., Guerra, M. & Silvera, A. (2015). Calidad humana en el clima organizacional: influencia en la gestión de empresas responsables. Revista Económicas CUC, 36(2), 113-126.

Salazar, A. L., Hidalgo, J. F. O., & Manríquez, M. R. (2017). La responsabilidad social empresarial desde la percepción del capital humano. Estudio de un caso. Revista de Contabilidad, 20(1), 36-46.

Silvera, A. (2016). Resignificacion del tejido social en la relación escuela Comunidad. Disertación doctoral no publicada. Universidad Simón Bolívar. Colombia.

Silvera, A., Corredor, A., Bermeo Duque, H., Ramírez, C., & Van Son, N. (2016a). Centros de desarrollo empresarial zonal: experiencias significativas de desarrollo sostenible en Medellín. Revista Lasallista de Investigación, 13(2).

Sturzenegger, A., Flores M., & Sturzenegger, G. (2003). Hacia una cultura de la Responsabilidad Social Empresaria en Argentina. Foro Ecuménico Social, Buenos Aires.

Tejedor, A. C. P., Tejedor, J. P., Ascoz, J. M. C., Pérez, M. A. R., & Elola, L. N. (2013). Comparación de los modelos de evaluación de la excelencia empresarial. Tourism & Management Studies, 4, 1058-1072.

Terry, T. (2005). Control interno, herramienta crucial para lograr el éxito empresarial, publicada el 11 de octubre de 2011. Tomado el, 18.

Tsoutsoura, M. (2004). Corporate social responsibility and financial performance. https://escholarship.org/content/qt111799p2/qt111799p2.pdf

Valenzuela, P., Rascón, D., Espinoza, F., & Caballero, M. (2015). Responsabilidad social empresarial como ventaja competitiva.

Vallaeys, F. (2003). Orientaciones para la enseñanza de la ética, el capital social y el desarrollo en las universidades latinoamericanas. Revista Venezolana de gerencia, 8(21), 38-73.

1. Magister en Administración, Especialista en Gerencia del Talento Humano, Docente de la Universidad de Sucre. claudia.rojas@unisucre.edu.co

2. Magister en Sistema de Gestión, Especialista en Estudios Pedagógicos , Especialista en Diseño y Evaluación de proyectos, Ingeniero Industrial. Docente Programa de Administración de Empresas Universidad del Atlántico- Colombia. Email: hugoghernandezpalma@gmail.com

3. Doctor en Ciencias Gerenciales, Magister en Dirección Estratégica, Administrador de Empresas. Docente de la Universidad de Sucre. ORCID: 0000-0001-9411-4583. Email: william.niebles@unisucre.edu.co

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional