![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 40) Año 2019. Pág. 10

ZERÓN FELIX, Mariana 1

Recibido: 19/07/2019 • Aprobado: 01/11/2019 • Publicado 18/11/2019

RESUMEN: El paradigma Estructura-Conducta-Resultado abre la posibilidad de entender el comportamiento de las empresas a partir de la influencia que la industria ejerce al definir el tipo de estrategia que implementan, para competir en un mercado determinado. Se tiene por objetivo identificar el tipo de estrategia que emplean las empresas que cotizan en Bolsa Mexicana de Valores. Para lo cual se realiza un análisis de varianza (ANOVA) para comprobar que no existen diferencias entre tipo estrategia y el rendimiento. Se tiene como hallazgo que un 50% de las empresas utilizan una estrategia analizadora. |

ABSTRACT: The Structure-Behavior-Result paradigm opens the possibility of understanding the behavior of companies based on the influence that the industry exerts in defining the type of strategy they implement, to compete in a given market. The objective is to identify the type of strategy used by companies listed on the Mexican Stock Exchange. For which an analysis of variance (ANOVA) is performed to verify that there are no differences between strategy type and performance. It is found that 50% of companies use an analytical strategy. |

El desarrollo de la literatura especializada en las ciencias administrativas busca comprender el comportamiento de las organizaciones, especialmente al estructurar sus recursos como catalizador de un desempeño sostenible y sobresaliente (Hoskisson, Hitt, Wan, & Yiu, 1999; Ronda-Pupo & Guerras-Martin, 2012).

Para llegar a una resolución, los marcos analíticos de la literatura de estrategia, han explorado distintos elementos que afectan a las organizaciones, tanto intrínsecos como extrínsecos para llegar a una respuesta convincente, por consiguiente se llegó a la resolución de que existen características propias de la empresa y efectos de la industria, que determinan sus resultados (Mauri & Michaels, 1998; Rumelt, 1991).

Partiendo de éste antecedente la Organización Industrial (OI), particularmente del paradigma Estructura-Conducta-Resultado (Bain, 1968; Mason, 1939) como marco de referencia, ayuda a comprender el comportamiento organizacional, desde la forma en como la empresa capta la información de su entorno y, en base a ello estructura y designa su accionar dentro del mercado en cual compite (Rumelt, Schendel, & Teece, 1991; Shapiro, 1989).

En base a lo anterior, esta investigación emplea el mencionado marco analítico con el objetivo general de identificar el tipo de estrategia que emplean las empresas que cotizan en la Bolsa Mexicana de Valores y reconocer si existen diferencias en su desempeño. Esto favorece a disminuir la brecha de conocimiento que existente en esta unidad de análisis (Moreno-Lázaro, 2015), debido que a pesar de ser uno de los mercados de capitales más fuertes entre las economías emergentes latinoamericanas (Sensoy & Tabak, 2016) se requiere fortalecer la del literatura con estudios empíricos que aporten en el conocimiento del comportamiento de los entes económicos que conforman ésta institución y las dinámicas que presentan (Cabrera, Coronado, Rojas & Romero-Meza, 2018).

Cada empresa tiene una percepción distinta de su entorno y, en base a ella se determinan diferentes elementos que la caracterizan, siendo la estructura organizacional y el comportamiento estratégico lo que les permite afrontar las distintas situaciones que puede presentar un mercado, como el surgimiento de nuevas oportunidades y amenazas. Lo cual se refleja en la estrategia empresarial adoptada por cada empresa, resaltando que esta última se integra por distintos factores (Albertos & Kuo, 2018; Jaakkola & Hallin, 2018; Cantor & Montabon, 2017).

Cabe señalar que el término estrategia, dentro de la academia de las ciencias administrativas, puede tener diferentes connotaciones, puesto que el desarrollo de la literatura ha sido muy amplio; desde la década de 1960 con los trabajos seminales de Chandler (1962) y Ansoff (1965), hasta la actualidad, no se ha llegado a un consenso sobre la definición de dicho termino (Durand, Grant, & Madsen, 2017; Ferreira, Fernandes, & Ratten, 2016; Schriber, 2016).

Por tal motivo se expone en la tabla 1 la definición de estrategia por diversos estudiosos del área, con el objeto de consensar, lo que para este estudio queda explicado dicho término, desde un enfoque del comportamiento estratégico, trabajado por Miles y Snow (1978) lo cual ha sido académicamente validado por diversos estudios empíricos (Ammar, et al., 2018; Anwar, et al., 2017; Blackmore, et al., 2013; Shortell, et al., 1990; Sánchez et.al, 2017).

Tabla 1

Definición de Estrategia

Principales autores |

Definición |

Mintzberg (1990); Mintzberg, Quinn y Voyer (1997). |

Se refiere al plan que integra las principales metas y políticas de una organización, así como la secuencia coherente de las acciones a realizar. |

962); Mason (1939); Porter (1981); Shapiro (1989). |

Se define como el comportamiento para conseguir metas y objetivos que se establecen, en consenso de los recursos y de la estructura que tienen las organizaciones. |

Barney (1991); Wernerfelt (1984) |

Se establece como la estructura en que los activos tangibles e intangibles, son adquiridos, combinados y explotados. |

Fuente: Elaborada a partir de Hoskisson, Hitt, Wan, & Yiu (1999);

Ronda-Pupo & Guerras-Martin (2012); Rumelt, Schendel, & Teece (1991).

De las definiciones expuestas, se consensa para dar cumplimiento al objetivo de investigación, como definición de estrategia al comportamiento para conseguir metas y objetivos definidos, en consenso de los recursos y de la estructura que tienen las organizaciones (Bain, 1968; Chandler, 1962; Mason, 1939; Porter, 1981; Shapiro, 1989); y a partir de esta, realizar el diseño metodológico, con el objeto de operacionalizar el tipo de estrategia diseñada por la organización.

Como se mencionó con anterioridad, la presente investigación se circunscribe dentro de la Organización Industrial (OI), corriente que se apoya de la economía para desarrollar marcos analíticos con el objeto de comprender los mercados y las unidades económicas que en ella participan, especialmente entender por qué las organizaciones se estructuran y comportan de determinada forma (Bain, 1968; Hoskisson et al., 1999). Esto favorece a entender la relación que existe entre elementos internos y externos de la organización, enfocándose en la configuración y conducta que tiene una entidad económica (Rumelt et al., 1991; Shapiro, 1989).

Pese a que la OI tiene un fuerte enfoque en la industria, para este estudio es de interés la empresa como unidad de análisis, por ello es necesario comprenderla. Conceptualmente la entidad económica es observada como un organismo con una alta complejidad, e integrada por un grupo de elementos y mecanismos articulados con una meta específica, lo que debe lograrse a través de operaciones viables y sostenibles (Miles, Snow, Meyer, & Coleman, 1978; Seth & Thomas, 1994).

En esta línea argumental, se determina que cada una de las empresas tiene una estructura definida influenciada por otros elementos (Hall & Saias, 1980; Cantor & Montabon, 2017). Una organización se encuentra inmersa en un entorno determinado, el cual tiene una influencia positiva o negativa (Mintzberg, 1990). En base a ello, se puede implementar un modelo de negocio adecuado para obtener un mejor beneficio, es decir, se diseña y establece una estrategia que garantice el éxito, o en casos extremos, la sobrevivencia basada en una estructura y un funcionamiento determinado (Casadesus-Masanell & Enric Ricart, 2010; Miles et al., 1978; Miller, 1986; Ocasio & Radoynovska, 2016).

La OI tiene como nivel de análisis a la industria, pero es necesario observar que dentro de una industria existen diferencias de comportamiento entre las organizaciones; por ello es que el paradigma Estructura-Conducta-Resultado (ECR) busca especializase en el análisis a nivel empresa para responder el por qué estas entidades adquieren formas estratégicas determinadas para competir (Ralston, Blackhurst, Cantor, & Crum, 2015).

Este enfoque establece que los elementos externos llevan a la empresa a conformar una estructura e implementar procesos para obtener los resultados deseados (Caves, 1980; Dai, Cantor, & Montabon, 2017; Seth & Thomas, 1994); el ECR sostiene que la empresa, que trabaja en un entorno particular, se ve limitada por este último, a las opciones que le garanticen el éxito o un mejor resultado, lo cual explica el por qué las empresas, en un sector, tienen una conducta determinada (Ocasio & Radoynovska, 2016).

Adicionalmente, Miles, Snow, Meyer y Coleman (1978) puntualizan que las organizaciones realizan acciones para adaptarse al entorno y éste limita sus decisiones a las opciones donde cree tendrá mayores probabilidades de éxito, en base a un mayor control de sus recursos, originada por una estructura y una conducta (Ammar & Chereau, 2018). Éste proceso involucra que la empresa tome una serie de decisiones estratégicas, que permitan su supervivencia, o en posicionarse en el mercado (Bentley-Goode, Newton, & Thompson, 2017; Ghemawat, 2002; Hambrick, 1983).

Dentro de los factores del entorno a considerar por las empresas para determinar su estructura y su estrategia, se observan factores que se derivan de situaciones de carácter económicas (estabilidad macroeconómica, elasticidad de la demanda), de la configuración del mercado (competencia, barreras de entrada, concentración del mercado, nivel de tecnología), de las regulaciones (restricciones, impuestos), entre otras (Mcwilliams & Smart, 1993; Porter, 1981; Ralston et al., 2015).

En consecuencia, la empresa definirá la estructura que empleará, en lo que se refiere a la configuración de distintos elementos y recursos, con la finalidad de obtener los resultados deseados, es decir, para que la estrategia elegida tenga el funcionamiento adecuado (Caves, 1980; Ghemawat, 2002; Mintzberg, 1990).

En la literatura se han desarrollado tipologías estratégicas que identifican y categorizan una forma particular en que las empresas se comportan para contender entre ellas (Blackmore & Nesbitt, 2013), como el caso de la clasificación genérica de estrategias propuesta por Porter (1996) o la tipología de Miles et al. (1978).

De tal modo que Ansoff ( 1965) y Porter (1987), destacan que la tipología de estrategia que define el accionar de una empresa, se deriva de comportamiento que esta última tiene ante las condiciones de la industria, para enfrentar a su competencia; con el objeto de alcanzar resultados superiores al promedio de la industria (Porter, 1980) o para sobrevivir en ella (Miles et al., 1978); en consecuencia la clasificación de la estrategia representa la agrupación de decisiones estratégicas que hacen las organizaciones siendo un reflejo de la conducta empresarial (Parayitam & Papenhausen, 2018; Amar, Boujenoui, & Francoeur, 2011; Hambrick, 1983).

Una de las primeras clasificaciones realizadas fue la propuesta de Ansoff (1965), en base al grado de diversificación de una empresas, esto significa que una empresa con mayor diversificación tenía la posibilidad de incursionar en otros mercados, con respecto a un entidad que tuviera menos capacidad, por lo tanto, debía explotar el mercado donde se encuentra.

Porter (1987; 1996) propuso que una empresa tiene tres opciones de configuración estratégica, mientras que la eficiencia en costos se enfocaba en explotar un mercado determinado, a través de una eficiencia operativa; por lo que se precisa que, la estrategia de diferenciación busca que la empresa se posicione como líder en el mercado; finalmente, existe entre dichas opciones una estrategia que se centra en focalizarse en un nicho determinado. Otra propuesta de tipología es la expuesta por Miles et al. (1978), quienes dividen en su clasificación el comportamiento estratégico en cuatro opciones posibles: Defensiva, Analizadora, Prospectiva y Reactiva (ver ilustración 1).

Ilustración 1

Tipología de Miles y Snow, elaborada a partir

de Anwar y Hasnu (2016) y Miles et al. (1978).

Las empresas defensoras centran sus esfuerzos en crear una estructura estable avocando sus actividades para dominar un pequeño mercado e intentan implementar barreras de entrada para posibles competidores, con la finalidad de obtener la mejor cuota de mercado posible (Evans & Green, 2000; Hambrick, 1983; Saebi, Lien, & Foss, 2017).

Las empresas proactivas basan sus operaciones en el desarrollo de nuevos productos y explorar nuevas opciones, realizan innovaciones, además buscan emplear adelantos tecnológicos (Bentley-Goode et al., 2017; Evans & Green, 2000); esto implica un amplio dominio en los mercados y un desarrollo continuo, debido a que no necesariamente se limita a una sola industria (Saebi et al., 2017).

Empresas con una estrategia analizadora, según Miles et al. (1978) y Hambrick (1983), buscan maximizar sus beneficios al seleccionar las oportunidades de mercado adecuadas, operan buscando la eficiencia en sus costos (Evans & Green, 2000; Slater, Olson, & Finnegan, 2011); mientras que la estrategia reactiva, representa a organizaciones que fallan de forma consistente el implementar alguna de las estrategias mencionadas anteriormente (Anwar & Hasnu, 2017a), lo que explica que las tres categorías proactiva, defensiva y analizadora son consistentes a través del tiempo; sin embargo, los mecanismos de adaptación son distintos y no son cambiantes (Evans & Green, 2000).

Para ésta investigación se empleará la tipología de Miles y Snow (1978) debido a ser una tipología ampliamente utilizada y validada empíricamente en la literatura (Anwar & Hasnu, 2016a; Higgins, Omer, & Phillips, 2015) ya que representan pautas claramente distintas entre ellas, al ser aplicada en distintas industrias (Blackmore & Nesbitt, 2013) (ver Tabla 2).

Tabla 2

Forma en que se ha medido la estrategia empresarial

en base a la tipología de Miles y Snow (1978).

Autor(es) |

Método de clasificación |

Sector analizado |

Snow y Hambrick (1980). |

Autodeterminación por cuestionario. |

Industria de transformación (automotriz, plástico, semiconductores eléctricos). |

Parnell y Wright (1993). |

Sector de servicios. |

|

Woodside, Sullivan y Trappey (1999). |

Multiindustria (industria, financiero, exportación comercio al por menor). |

|

Parnell y Jusoh (2008). |

Sector manufacturero. |

|

Lester, Long y Parnell (2015). |

Multiindustria, pequeñas y medianas empresas en China y Estados Unidos. |

|

Blackmore y Nesbitt (2013). |

Análisis Clúster. Información secundaria. |

Multiindustria, pequeñas y medianas empresas australianas. |

Saraç, Ertan y Yücel (2014). |

Multiindustria, empresas en la Bolsa de Valores de Estambul (alimentaria, servicios, química, metalúrgica, tecnología, textil). |

|

Thomas y Ramaswamy (1996) |

Sector electrónico, químico y petrolero. |

|

Anwar y Hasnu (2016a) |

Ranking estratégico. Información secundaria. |

Multiindustria. Empresas que cotizan en la Bolsa de Valores de Pakistán. |

Anwar y Hasnu (2016b) Anwar y Hasnu (2017) |

Empresas que cotizan en la Bolsa de Valores de Pakistán del sector textil. |

|

Evans y Green (2000) |

Sector manufacturero, servicio, alimentos, entretenimiento y comercio al por mayor. |

|

Shortell y Zajac (1990) |

Sector hospitalario. |

Fuente: elaboración a partir de Anwar y Hasnu (2016a, 2016b)

y otros autores consultados

Puesto que la estrategia empresarial es una forma que implementa cada una de las empresas para competir en el mercado, y si se realiza de forma adecuada se espera que otorguen resultados positivos, indistintamente del tipo de estrategia empleada (Higgins et al., 2015; Miles et al., 1978); por lo cual, se debe suponer que no existan diferencias significativas entre la implementación de un tipo de estrategia con respecto, al nivel de rentabilidad de la empresa.

Para explicar lo anterior, las empresas que tienen un comportamiento cauteloso y, que optan, por explotar un mercado tienden a desarrollar una mejora en su operación, lo que se refiere a una tipología defensiva, eso lo llevará a podrá obtener resultados financieros positivos (Almendra, Vasconcelos, Aragão, & Cysne, 2017; Rahimi, 2016; Saebi et al., 2017). Por otro lado, la estrategia proactiva suele ser empleada por empresas que buscan un dominio de mercado a través de la innovación y el desarrollo en sus productos, por lo que son altamente competitivos y se espera que obtengan buenos resultados por ser muy activos (Saebi et al., 2017; Slater et al., 2011).

Por lo tanto, para dar cumplimiento al objetivo de investigación, y derivado de la revisión de la literatura, se plantea el siguiente cuestionamiento ¿Existe una diferencia en el tipo de estrategia implementado y el rendimiento esperado, en empresas que cotizan en la Bolsa Mexicana de Valores?

El sujeto de estudio que conforma la unidad de análisis en la presente investigación son las empresas que operan en el mercado de capitales de la Bolsa Mexicana de Valores (BMV), de un total de 147 organizaciones puesto que estas empresas hacen pública la información financiera necesaria para desarrollar la clasificación estratégica. Para ello, se eliminaron las empresas ubicadas en el sector financiero y de seguros, puesto que la información que presentan difiere de las organizaciones de los demás sectores, por lo que su comparación es invalida; el número de empresas involucradas en el estudio son 99, una vez eliminadas aquellas empresas que no publicaron sus estados financieros en el año seleccionado.

La clasificación estratégica, efectuada a través de la información financiera corresponde al cálculo de cuatro indicadores que representan la forma en que las empresas realizan sus actividades:

- Tendencia de la empresa a la proactividad (PROAC). Medida mediante la cantidad de gasto en mercadotecnia y el ratio de ventas (Anwar & Hasnu, 2016a, 2016b, 2017; Bentley, Omer, & Sharp, 2013; Hambrick, 1983).

- La eficiencia productiva (EFIC). Medida mediante la razón entre el costo de ventas y el ratio de ventas (Anwar & Hasnu, 2016a, 2016b, 2017; Slater & Zwirlein, 1996).

- Enfoque tecnológico de la empresa (TEC). Es medido mediante el uso intensivo del capital, es decir, la propiedad, planta y equipo netos entre los activos totales (Anwar & Hasnu, 2016a, 2016b, 2017; Bentley et al., 2013).

- Orientación de la empresa al crecimiento(CREC) (Anwar & Hasnu, 2016a, 2016b, 2017; Slater & Zwirlein, 1996). Determinada mediante la ecuación crecimiento de ventas anual (ver formula 1):

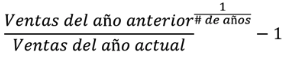

Fórmula 1

Indicador de Orientación de Crecimiento

Para realizar la clasificación estratégica, una vez calculado los cuatro indicadores para cada una de las empresas, se realiza una división en quintiles para la serie de datos de cada indicador. Posteriormente, se realiza una sumatoria de puntos en base al quintil en el que se encuentra la calificación de cada indicador de la empresa, es decir, si se encuentra en el quintil más alto se otorga una puntuación de 4, mientras que el quintil más bajo obtiene un punto de 0. Remarcando, que en el caso del indicador CREC se calcula un puntaje inverso con la intención de que las medidas tengan un sentido similar (ver tabla 3).

Tabla 3

Relación entre la medición de

indicadores y tipología estratégica.

Indicador |

Defensor |

Analizador |

Prospectar |

PROAC |

Bajo |

Medio |

Alto |

EFIC |

Bajo |

Medio |

Alto |

TEC |

Alto |

Medio |

Bajo |

CREC |

Bajo |

Medio |

Alto |

El puntaje compuesto para la clasificación estratégica tiene un máximo de 16 puntos y un mínimo de 0, es sobre esta recta imaginaria sobre la cual se encuentra cada uno de los tipos estratégicos de Miles y Snow. Particularmente, una empresa Defensora obtendrá un puntaje entre 0 y 6, mientras que el analizador obtendrá un puntaje de 7 a 11. Finalmente, el puntaje correspondiente a una estrategia Prospectiva se encuentra entre el 12 y el 16. Cabe aclarar, que la estrategia Reactiva, bajo el presente diseño metodológico, se determina mediante una inconsistencia en un intervalo de tiempo, este caso trata de una investigación de corte transversal por lo que éste tipo se descarta (Anwar & Hasnu, 2016a, 2016b, 2017b).

Posteriormente, se realiza un análisis de la varianza (ANOVA) para determinar la existencia de diferencias significativas entre tipo de estrategia y el desempeño de los grupos de comportamiento estratégico identificados.

Como primer paso del análisis, se realizó la clasificación estratégica de cada una de las empresas involucradas en el estudio, resultado que la mayoría de ellas presentan un tipo de estrategia Analizadora, con un total de 57 de ellas, mientras que las empresas Prospectaras son un total de 25. Finalmente, se clasificaron un total de 17 empresas con características de Defensoras (ver ilustración 2).

Ilustración 2

Distribución de frecuencias de la clasificación

estratégica de las empresas que cotizan en la BMV

Fuente: Elaboración propia

Esta distribución de tipos de estrategia entre las empresas de la Bolsa Mexicana de Valores demuestra que la mayoría de ellas tienden a invertir en opciones de mercado (analizadoras y prospectoras), sin embargo, de una forma cautelosa, es decir, hay un 57.57% de las organizaciones que esperan a las oportunidades en las que ellas perciben que tienen mejores probabilidades de éxito.

Por otro lado, existen un 25.25% empresas que son completamente intensivas y que incursionan en nuevos mercados o desarrollan nuevos productos de una forma más arriesgada, sin embargo, esto no significa que estén propensas a fracasar, sino que cuentan con una estructura, recursos tangibles e intangibles ideales para el crecimiento (Maietta & Mazzotta, 2018; Ortiz-Villajos & Sotoca, 2018).

Finalmente, se encuentran el 17.17% de empresas defensoras que se limitan a explotar un mercado determinado, no necesariamente esto indica una debilidad empresarial, sino que estas organizaciones encuentran condiciones específicas para explotarlo, además puede darse el caso que la industria donde actúan este altamente regulada que las limitan en su actuar (Higgins et al., 2015; Rahimi, 2016).

En cuanto al análisis para determinar si existe o no diferencia entre los conjuntos, en este caso cada uno de los tipos de estrategia y la rentabilidad se realizó un análisis de la varianza (ANOVA). Dicho estudio arrojo un valor en F de Fisher de .828 y un p valor de .440, por lo tanto, se puede inferir que, para este caso en particular, no existe diferencia entre los grupos analizados.

Esto se corrobora mediante varias pruebas estadísticas como el de Diferencias Mínimas Significativas (DMS), el HSD de Tukey, para el caso en el que se asume que los subconjuntos presentan varianzas igual, y la prueba de Games-Howell bajo el supuesto de varianzas dispares, que se emplean para conocer entre que grupos es que existe esa diferencia y cual es mayor o menor; para éste análisis estadístico se muestra que en ninguno de los conjuntos muestran diferencias significativas (ver tabla 4).

Tabla 4

Pruebas estadísticas de

diferencia de conjuntos

Estadísticos y Subconjuntos

|

Diferencia de medias (I-J) |

Error típico

|

Sig.

|

||

HSD de Tukey |

Defensiva |

Analizadora |

-.1615204 |

.1899769 |

.673 |

Prospectiva |

-.2780215 |

.2161111 |

.406 |

||

Analizadora |

Defensiva |

.1615204 |

.1899769 |

.673 |

|

Prospectiva |

-.1165011 |

.1649097 |

.760 |

||

Prospectiva |

Defensiva |

.2780215 |

.2161111 |

.406 |

|

Analizadora |

.1165011 |

.1649097 |

.760 |

||

DMS |

Defensiva |

Analizadora |

-.1615204 |

.1899769 |

.397 |

Prospectiva |

-.2780215 |

.2161111 |

.201 |

||

Analizadora |

Defensiva |

.1615204 |

.1899769 |

.397 |

|

Prospectiva |

-.1165011 |

.1649097 |

.482 |

||

Prospectiva |

Defensiva |

.2780215 |

.2161111 |

.201 |

|

Analizadora |

.1165011 |

.1649097 |

.482 |

||

Games-Howell |

Defensiva |

Analizadora |

-.1615204 |

.1091754 |

.313 |

Prospectiva |

-.2780215 |

.2409516 |

.489 |

||

Analizadora |

Defensiva |

.1615204 |

.1091754 |

.313 |

|

Prospectiva |

-.1165011 |

.2331212 |

.872 |

||

Prospectiva |

Defensiva |

.2780215 |

.2409516 |

.489 |

|

Analizadora |

.1165011 |

.2331212 |

.872 |

||

Los resultados que se presentan en esta investigación permitieron cumplir con el objetivo de clasificar, de acuerdo con la tipología de Miles et al. (1978), el tipo de estrategia utilizada por las empresas que cotizan en la Bolsa Mexicana de Valores (BMV). Principalmente existen empresas de tipo analizadoras, quienes son expertas en seleccionar y aprovechar las oportunidades que se les presentan, de ese modo explotan sus recursos en base a una excelencia operativa (Evans & Green, 2000; Slater et al., 2011) siendo la mitad de las organizaciones quienes presentan dicho comportamiento estratégico.

Al ser la BMV uno de los mercado de capitales más importante en la región latinoamericana, los hallazgos del presente estudio tienen una relevancia, debido a que presentan una descripción del comportamiento estratégico de las organizaciones más importantes del país, destacando primeramente que del total de las empresas que cotizan en la BMV solo una cuarta parte de ellas, tienen un comportamiento prospectivo, lo cual se hace destacar que en los sectores industriales en México, existe una carencia de acciones en innovación e investigación y desarrollo.

Lo anterior toma realce, al enfrentarse con lo expuesto en estudios de autores como Aghion (2017) y Chiu, Meh y Wright (2017) que refieren a la importancia de las actividades de innovación e investigación y desarrollo, para la organización, las cuales permiten dinamizar los mercados. A esto, Fossen, Morfin y Evans (2018) mencionan que un modelo de negocios basado en la innovación es el mejor camino para la creación de valor, no solo para obtener beneficios financieros.

Una vez identificada el tipo de estrategia que es utilizada por las empresas que integran la BMV, se da respuesta a la pregunta de investigación, sobre si su comportamiento estratégico permite tener diferencias en sus rendimientos; de acuerdo al diseño metodológico, los resultados indican que no existe diferencia, explicado de otro modo que cualquier tipología descrita como analizadora, defensiva, o proactiva, da un rendimiento similar.

El presente hallazgo pone a discusión a la OI y el paradigma E-C-R, con los resultados expuestos en este artículo, puesto que emana una corriente de la literatura que discute la contribución de las características organizacionales y el efecto de la industria sobre el rendimiento empresarial (Mauri & Michaels, 1998; Rumelt, 1991; Tascón & Castaño, 2017), dentro de lo cual autores como Chava y Jarrow (2004), Walsh y Cunningham (2016) y Yang, Trimi, Lee y Yang (2017) en estudios resaltan evidencia empírica de que es el tipo industria, en donde compita la organización, la que se relaciona con en el éxito o fracaso empresarial.

De tal modo que esboza una siguiente línea de investigación, derivada a la discusión expuesta, al considerar no solamente el comportamiento estratégico, sino también el efecto que produce la industria en la que se encuentra operando, con la finalidad de complementar el conocimiento sobre este caso.

Para concluir, que a pesar de la limitante que los resultados son una visión muy parcial dentro del estudio estratégico empresarial, al considerar solamente a 99 empresas de la BMV, el presente estudio de carácter descriptivo tiene un alto valor, puesto que los resultados permiten tener un acercamiento a las mencionadas organizaciones, además del aporte metodológico que significa el empleo de información proveniente de los estados financieros para la determinación del tipo de estrategia que éstas emplean.

Aghion, P. (2017). Entrepreneurship and growth: lessons from an intellectual journey. Small Business Economics, 48(1), 9–24. https://doi.org/10.1007/s11187-016-9812-z

Albertos, J. F., & Kuo, A. (2018). The structure of business preferences and Eurozone crisis policies. Business and Politics, 20(2), 165–207. https://doi.org/10.1017/bap.2017.35

Almendra, R. S., Vasconcelos, A. C. de, Aragão, R. N., & Cysne, I. A. (2017). Influência da estrutura de capital nos investimentos em inovação das indústrias listadas na BM&FBOVESPA. Revista Eletrônica de Ciência Administrativa, 16(1), 40–61. https://doi.org/10.21529/RECADM.2017002

Ammar, O., & Chereau, P. (2018). Business model innovation from the strategic posture perspective An exploration in manufacturing SMEs. European Business Review, 30(1), 38–65. https://doi.org/10.1108/EBR-09-2016-0119

Ansoff, H. I. (1965). Corporate strategy : an analytic approach to business policy for growth and expansion /. New York : McGraw-Hill,.

Anwar, J., & Hasnu, S. A. F. (2016a). Business strategy and firm performance: a multi-industry analysis. Journal of Strategy and Management, 9(3), 361–382. https://doi.org/10.1108/JSMA-09-2015-0071

Anwar, J., & Hasnu, S. A. F. (2016b). Strategy-performance linkage: methodological refinements and empirical analysis. Journal of Asia Business Studies, 10(3), 303–317. https://doi.org/10.1108/JABS-07-2015-0096

Anwar, J., & Hasnu, S. a. F. (2017a). Strategy-performance relationships A comparative analysis of pure, hybrid, and reactor strategies. Journal of Advances in Management Research, 14(4), 446–465. https://doi.org/10.1108/JAMR-07-2016-0056

Anwar, J., & Hasnu, S. A. F. (2017b). Strategy-performance relationships: A comparative analysis of pure, hybrid, and reactor strategies. Journal of Advances in Management Research, 14(4), 446–465. https://doi.org/10.1108/JAMR-07-2016-0056

Bain, J. (1968). Industrial organization. (2nd ed.). Estados Unidos: Wiley.

Bentley, K. A., Omer, T. C., & Sharp, N. Y. (2013). Business Strategy, Financial Reporting Irregularities, and Audit Effort. Contemporary Accounting Research, 30(2), 780–817. https://doi.org/10.1111/j.1911-3846.2012.01174.x

Bentley-Goode, K., Newton, N., & Thompson, A. (2017). Business strategy, internal control over financial reporting, and audit reporting quality. Auditing, 36(4), 49–69. https://doi.org/10.2308/ajpt-51693

Blackmore, K., & Nesbitt, K. (2013). Verifying the Miles and Snow strategy types in Australian small- and medium-size enterprises. Australian Journal of Management, 38(1), 171–190. https://doi.org/10.1177/0312896212444692

Cabrera, G., Coronado, S., Rojas, O., & Romero-Meza, R. (2018). A Bayesian approach to model changes in volatility in the Mexican stock exchange index. Applied Economics, 50(15), 1716–1724. https://doi.org/10.1080/00036846.2017.1374536

Casadesus-Masanell, R., & Enric Ricart, J. (2010). From Strategy to Business Models and onto Tactics. Long Range Planning, 43(2–3), 195–215. https://doi.org/10.1016/j.lrp.2010.01.004

Caves, R. E. (1980). Industrial Organization, Corporate Strategy and Structure. Journal of Economic Literature, 18(1), 64–92.

Chandler, A. D. (1962). Strategy and structure: chapters in the history of the industrial enterprise. Recuperado de http://archive.org/details/strategystructur00chan_0

Chava, S., & Jarrow, R. A. (2004). Bankruptcy Prediction with Industry Effects. Review of Finance, 8(4), 537–569. https://doi.org/10.1093/rof/8.4.537

Chiu, J., Meh, C., & Wright, R. (2017). Innovation and Growth with Financial, and Other, Frictions. International Economic Review, 58(1), 95–125. https://doi.org/10.1111/iere.12210

Dai, J., Cantor, D. E., & Montabon, F. L. (2017). Examining corporate environmental proactivity and operational performance: A strategy-structure-capabilities-performance perspective within a green context. International Journal of Production Economics, 193, 272–280. https://doi.org/10.1016/j.ijpe.2017.07.023

Durand, R., Grant, R. M., & Madsen, T. L. (2017). The Expanding Domain of Strategic Management Research and the Quest for Integration. Strategic Management Journal, 38(1), 4–16. https://doi.org/10.1002/smj.2607

Evans, J. D., & Green, C. L. (2000). Marketing Strategy, Constituent Influence, and Resource Allocation: An Application of the Miles and Snow Typology to Closely Held Firms in Chapter 11 Bankruptcy. Journal of Business Research, 50(2), 225–231. https://doi.org/10.1016/S0148-2963(99)00036-3

Ferreira, J., Fernandes, C., & Ratten, V. (2016). A co-citation bibliometric analysis of strategic management research. Scientometrics, 109(1), 1–32. https://doi.org/10.1007/s11192-016-2008-0

Fossen, K. V., Morfin, J., & Evans, S. (2018). A Local Learning Market to Explore Innovation Platforms. Procedia Manufacturing, 21, 607–614. https://doi.org/10.1016/j.promfg.2018.02.162

Ghemawat, P. (2002). Competition and Business Strategy in Historical Perspective. Business History Review, 76(1), 37–74. https://doi.org/10.2307/4127751

Hall, D. J., & Saias, M. A. (1980). Strategy follows structure! Strategic Management Journal, 1(2), 149–163. https://doi.org/10.1002/smj.4250010205

Hambrick, D. (1983). Some Tests of the Effectiveness and Functional Attributes of Miles and Snow’s Strategic Types. Academy of Management Journal, 26(1), 5–26. https://doi.org/10.2307/256132

Higgins, D., Omer, T. C., & Phillips, J. D. (2015). The Influence of a Firm’s Business Strategy on its Tax Aggressiveness. Contemporary Accounting Research, 32(2), 674–702. https://doi.org/10.1111/1911-3846.12087

Hoskisson, R. E., Hitt, M. A., Wan, W. P., & Yiu, D. (1999). Theory and research in strategic management: Swings of a pendulum. Journal of Management, 25(3), 417–456. https://doi.org/10.1177/014920639902500307

Jaakkola, E., & Hallin, A. (2018). Organizational Structures for New Service Development. Journal of Product Innovation Management, 35(2), 280–297. https://doi.org/10.1111/jpim.12399

Lester, D., Long, Z., & Parnell, J. A. (2015). Competitive strategy, capabilities and uncertainty in small and medium sized enterprises (SMEs) in China and the United States. Management Decision, 53(2), 402–431. https://doi.org/10.1108/MD-04-2014-0222

Maietta, O. W., & Mazzotta, F. (2018). Firm Survival and Innovation: Knowledge Context Matters! (Núm. 496). Recuperado de Centre for Studies in Economics and Finance (CSEF), University of Naples, Italy website: https://ideas.repec.org/p/sef/csefwp/496.html

Mason, E. S. (1939). Price and Production Policies of Large-Scale Enterprise. The American Economic Review, 29(1), 61–74.

Mauri, A. J., & Michaels, M. P. (1998). Firm and industry effects within strategic management: An empirical examination. Strategic Management Journal, 19(3), 211–219. https://doi.org/10.1002/(SICI)1097-0266(199803)19:3<211::AID-SMJ947>3.0.CO;2-T

Mcwilliams, A., & Smart, D. (1993). Efficiency V Structure-Conduct-Performance - Implications for Strategy Research and Practice. Journal of Management, 19(1), 63–78. https://doi.org/10.1177/014920639301900105

Miles, R. E., Snow, C. C., Meyer, A. D., & Coleman, J. (1978). Organizational strategy, structure, and process. Academy of management review. Academy of Management, 3(3), 546–562. https://doi.org/10.5465/AMR.1978.4305755

Miles, R., Snow, C. C., Meyer, A. D., & Coleman, H. J. (1978). Organizational Strategy, Structure, and Process. The Academy of Management Review, 3(3), 546–562. https://doi.org/10.2307/257544

Miller, D. (1986). Configurations of strategy and structure: Towards a synthesis. Strategic Management Journal, 7(3), 233–249. https://doi.org/10.1002/smj.4250070305

Mintzberg, H. (1990a). The design school: Reconsidering the basic premises of strategic management. Strategic Management Journal, 11(3), 171–195. https://doi.org/10.1002/smj.4250110302

Moreno-Lázaro, J. (2015). THE STOCK EXCHANGE, THE STATE AND ECONOMIC DEVELOPMENT IN MEXICO, 1932-1976*. Revista de Historia Economica - Journal of Iberian and Latin American Economic History, 33(2), 321–350. https://doi.org/10.1017/S021261091500018X

Ocasio, W., & Radoynovska, N. (2016). Strategy and commitments to institutional logics: Organizational heterogeneity in business models and governance. Strategic Organization, 14(4), 287–309. https://doi.org/10.1177/1476127015625040

Ortiz-Villajos, J. M., & Sotoca, S. (2018). Innovation and business survival: A long-term approach. Research Policy, 47(8), 1418–1436. https://doi.org/10.1016/j.respol.2018.04.019

Parnell, J. A., & Jusoh, R. (2008). Competitive strategy and performance measurement in the Malaysian context: An exploratory study. Management Decision, 46(1), 5–31. https://doi.org/10.1108/00251740810846716

Parnell, J. A., & Wright, P. (1993). Generic Strategy and Performance: an Empirical Test of the Miles and Snow Typology. British Journal of Management, 4(1), 29–36. https://doi.org/10.1111/j.1467-8551.1993.tb00159.x

Porter, M. (1980). Competitive Strategy: Techniques for Analyzing Industries and Competitors. Recuperado de https://www.hbs.edu/faculty/Pages/item.aspx?num=195

Porter, M. (1981). The Contributions of Industrial Organization to Strategic Management. The Academy of Management Review, 6(4), 609–620. https://doi.org/10.2307/257639

Porter, M. (1987). From Competitive Advantage to Corporate-Strategy. Harvard Business Review, 65(3), 43–59.

Porter, M. (1996). What Is Strategy? Recuperado de https://www.hbs.edu/faculty/Pages/item.aspx?num=10698

Rahimi, J. (2016). The Effect of Business Strategies on the Relationship between Leverage Relative and Financial Performance of Listed Companies in Tehran Stock Exchange. Information and Knowledge Management, 6(2), 17–26.

Ralston, P. M., Blackhurst, J., Cantor, D. E., & Crum, M. R. (2015). A Structure-Conduct-Performance Perspective of How Strategic Supply Chain Integration Affects Firm Performance. Journal of Supply Chain Management, 51(2), 47–64. https://doi.org/10.1111/jscm.12064

Ronda-Pupo, G. A., & Guerras-Martin, L. Á. (2012). Dynamics of the evolution of the strategy concept 1962–2008: a co-word analysis. Strategic Management Journal, 33(2), 162–188. https://doi.org/10.1002/smj.948

Rumelt, R. P. (1991). How much does industry matter? Strategic Management Journal, 12(3), 167–185. https://doi.org/10.1002/smj.4250120302

Rumelt, R. P., Schendel, D., & Teece, D. J. (1991). Strategic management and economics. Strategic Management Journal, 12(S2), 5–29. https://doi.org/10.1002/smj.4250121003

Saebi, T., Lien, L., & Foss, N. J. (2017). What Drives Business Model Adaptation? The Impact of Opportunities, Threats and Strategic Orientation. Long Range Planning, 50(5), 567–581. https://doi.org/10.1016/j.lrp.2016.06.006

Sáchez, Y., Hernández, N. G. & Zerón, M. (2017). Estrategias de negocio en pymes familiares del norte de México: estudio comparativo. Revista Venezolana de Gerencia, 22(79), 351-367. http://dx.doi.org/10.31876/revista.v22i79.23026

Saraç, M., Ertan, Y., & Yücel, E. (2014). How Do Business Strategies Predict Firm Performance? An Investigation On Borsa Istanbul 100 Index. İşletme Performansının Açıklanmasında İşletme Stratejilerinin Etkisi: İstanbul Borsası 100 Endeksinde Bir Araştırma., (61), 121–134.

Schriber, S. (2016). Nordic strategy research—Topics, theories, and trends. Scandinavian Journal of Management, 32(4), 220–230. https://doi.org/10.1016/j.scaman.2016.10.001

Sensoy, A., & Tabak, B. M. (2016). Dynamic efficiency of stock markets and exchange rates. International Review of Financial Analysis, 47, 353–371. https://doi.org/10.1016/j.irfa.2016.06.001

Seth, A., & Thomas, H. (1994). Theories of the Firm: Implications for Strategy Research*. Journal of Management Studies, 31(2), 165–192. https://doi.org/10.1111/j.1467-6486.1994.tb00770.x

Shapiro, C. (1989). The Theory of Business Strategy. The RAND Journal of Economics, 20(1), 125–137. https://doi.org/10.2307/2555656

Shortell, S. M., & Zajac, E. J. (1990). Perceptual and archival measures of Miles and Snow’s strategic types: a comprehensive assessment of reliability and validity. Academy of Management Journal. Academy of Management, 33(4), 817–832. https://doi.org/10.2307/256292

Slater, S. F., Olson, E. M., & Finnegan, C. (2011). Business strategy, marketing organization culture, and performance. Marketing Letters, 22(3), 227–242. https://doi.org/10.1007/s11002-010-9122-1

Slater, S. F., & Zwirlein, T. J. (1996). The Structure of Financial Strategy: Patterns in Financial Decision Making. Managerial and Decision Economics, 17(3), 253–266.

Snow, C. C., & Hambrick, D. C. (1980). Measuring Organizational Strategies: Some Theoretical and Methodological Problems. Academy of Management Review, 5(4), 527–538. https://doi.org/10.5465/amr.1980.4288955

Tascón, M., & Castaño, F. (2017). Selection of Variables in Small Business Failure Analysis (SSRN Scholarly Paper Núm. ID 2775258). Recuperado de Social Science Research Network website: https://papers.ssrn.com/abstract=2775258

Thomas, A. S., & Ramaswamy, K. (1996). Matching Managers to Strategy: Further Tests of the Miles and Snow Typology. British Journal of Management, 7(3), 247–261. https://doi.org/10.1111/j.1467-8551.1996.tb00118.x

Walsh, G. S., & Cunningham, J. A. (2016). Business Failure and Entrepreneurship: Emergence, Evolution and Future Research. Foundations and Trends® in Entrepreneurship, 12(3), 163–285. https://doi.org/10.1561/0300000063

Woodside, A. G., Sullivan, D. P., & Trappey, R. J. (1999). Assessing Relationships among Strategic Types, Distinctive Marketing Competencies, and Organizational Performance. Journal of Business Research, 45(2), 135–146. https://doi.org/10.1016/S0148-2963(97)00232-4

Yang, C.-G., Trimi, S., Lee, S.-G., & Yang, J.-S. (2017). A survival analysis of business insolvency in ICT and automobile industries. International Journal of Information Technology and Decision Making, 16(6), 1523–1548. https://doi.org/10.1142/S021962201550011X

1. Dra. Jefe de la División de Estudios de Posgrado de la Facultad de Comercio y Administración Victoria, de la Universidad Autónoma de Tamaulipas, zfmariana@docentes.uat.edu.mx