![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 33) Año 2019. Pág. 1

Vol. 40 (Nº 33) Año 2019. Pág. 1

QUINTERO Arango, Luis Fernando 1; JIMÉNEZ Sánchez, Jorge Iván 2; GALLEGO Quiceno, Dany Esteban 3; BUSTAMANTE Penagos, Laura Estefany 4 y ECHEVERRI Gutiérrez, Camilo Andrés 5

Recibido: 28/11/2018 • Aprobado: 13/09/2019 • Publicado 30/09/2019

RESUMEN: Este artículo analiza el manejo de los recursos económicos y la Inteligencia financiera en los estudiantes de pregrado que laboran y reciben ingresos laborales, la recolección de la información se realizó mediante un cuestionario, este se enfoca en dos dimensiones: l.) la Capacidad de generación de ingresos y ll.) Percepción de inseguridad y estrés financiero. Aunque los conceptos financieros están dados, no hay una claridad frente a la inversión, la necesidad del empleo y las preocupaciones afectan el diario vivir. |

ABSTRACT: This article analyzes the management of economic resources and financial intelligence in undergraduate students who work and receive labor income, the collection of information was done through a questionnaire, this focuses on two dimensions: l.) Generation capacity of income and ll.) Perception of insecurity and financial stress. Although financial concepts are given, there is no clarity regarding investment, the need for employment and concerns affect daily living. |

Esta articulo forma parte del proyecto de investigación, “El manejo de los recursos económicos y la inteligencia financiera en los estudiantes de educación superior de la Facultad de Ciencias Económicas, Administrativas y Contables, caso de estudio Universidad Católica Luis Amigó y Corporación Universitaria Americana – Medellín”; realizado en el año 2018, la propuesta de investigación describe factores que componen la inteligencia financiera, se consideran en este trabajo dos dimensiones de análisis: l.) Capacidad de generación de ingresos y ll.)Percepción de inseguridad y estrés financiero.

Definamos primero ¿qué es la inteligencia?, es aquello que nos permite elegir entre las mejores opciones para solucionar una cuestión (Ortiz, 2009), explica como la capacidad mental de razonar, planificar, resolver problemas, pensar lo abstracto, comprender ideas complejas, aprender rápido de la experiencia (Gallardo & Pueyo, 2013), manifiesta que es el contenido agregado o global del individuo de actuar con propósito, de cavilar racionalmente y de manejar eficazmente su entorno (Wechsler, 2007).

La inteligencia financiera parte del pensamiento analítico que utilizamos en resolver problemas de dinero, afirma que el 95 % de las personas no están realmente capacitadas en el tema y ante un problema económico el mundo se les viene abajo, es fundamental el conocimiento para resolverlos (Kiyosaki, 2017). La inteligencia financiera nos lleva al logro del bienestar, es un soporte para las circunstancias necesarias en la vida, se puede definir a nivel individual, el cual permite prever los mecanismos hasta alcanzar el saber financiero y medir el riesgo y la capacidad de pago frente a las deudas que se contraigan (García Vega, 2011).

La relación entre la inteligencia financiera y los recursos financieros se da en la forma como cada individuo recibe y distribuye el dinero, unos tienen más necesidades que otros según su condición social y otros logran más dependiendo del riesgo que estén dispuestos a seguir (Tovar García, 2011). La educación tradicional que recibimos no está bien aprovechada, desde niños absorbemos todo tipo de aprendizaje, formal, no formal, informal ¡Pero! la realidad es que en el tema financiero ¡no!, hay poca cultura de planeación y previsión he insuficiente organización y administración de los recursos, el ahorro no forma parte de los hábitos de muchas familias (Charris, 2016).

Es común ver como muchos trabajan resolviendo los asuntos de los ricos, el contador, la secretaria, el vendedor, el abogado, el administrador etc., tienen la capacidad de remediar cualquier dificultad para ellos, pero lo más grave es que llegan a su casa y no pueden solucionar sus propios problemas financieros (Ámbito financiero, 2013).

Los estudiantes de ambas universidades laboran, sus entradas son fundamentales, en su mayoría pertenecen a los estratos 2 y 3, no poder generar los recursos necesarios es una limitante, lo que puede causar en el individuo ansiedad o bienestar (Fuenzalida & Ruiz, 2009), la incapacidad en la generación de ingresos produce estrés o angustia financiera, pero con la diferencia que este varia en todas las personas así tengan el mismo nivel de ingreso y de compromiso (Mills, Grasmick, Stout Morgan, & Wenk, 1992).

La incapacidad para generar dinero afecta el bienestar, cuando las personas experimentan problemas financieros y no pueden cumplir con las demandas financieras y objetivos personales y familiares, el estrés financiero se incrementa y su felicidad sufre (Duarte Cáceres, Rosado Muñoz, & Basulto Triay, 2014), la angustia financiera se hace notoria si existe la posibilidad de no poder hacer frente a sus compromisos (Guillén Romo, 2009).

La educación financiera no se enseña en la academia tradicional, se debe mejorar por medio del autoconocimiento, desde el seno familiar o realizando cursos, solo así se logra incrementar la habilidad para adquirir y procesar información, logrando en la práctica mejores resultados financieros positivos (Duarte Cáceres, Rosado Muñoz, & Basulto Triay, 2014). El conocimiento es el camino hacia el desarrollo de la inteligencia financiera, unas personas lo aprovecharan más que otras, la cual se desarrolla de acuerdo con el medio y de ahí parten los intereses, igualmente no tiene el mismo sentido en los diferentes momentos de la vida (Sternberg R. J., 1985).

Ahora el conocimiento sirve para desarrollar la capacidad de generar ingresos, esta repercute en el bienestar financiero, fortalece a la persona y sus relaciones con el entorno, los resultados trascienden a largo plazo con el desarrollo personal y social (Sternberg, 1987). La tranquilidad es el reflejo del nivel de educación financiera que cada quien posee (Vallejo Trujillo, García, & Martínez, 2016).

En muchos hogares los problemas de dinero se deben principalmente a dos razones bien definidas, l.) La falta de educación financiera, la cual se observa en el mal manejo del efectivo en el grupo familiar y en el bajo nivel de inteligencia financiera y ll.) La falta de Inteligencia financiera, causa que la gente no intente nada nuevo de lo que siempre ha hecho para ganarse la vida y así obtener ingresos extra, esto se debe especialmente al miedo al fracaso o la resistencia al cambio (Ámbito financiero, 2013).

La inteligencia financiera, no tiene misterio, es cuestión de ejercitarla, consumiendo información, aplicando, cometiendo errores y ganando experiencia, se desarrolla por medio de la educación financiera y la acción, la cual nos permite tomar mejores decisiones, todas las personas manejan dinero, pero no todos logran buena gestión, lo que genera situaciones de inestabilidad económica por mal manejo de los ingresos (Kiyosaki, 2017).

Hay cosas que debemos aprender, muchas personas no saben ni siquiera realizar un presupuesto personal o familiar, no se dan cuenta en que se gastan sus ingresos, compran bienes por la emoción a causas de agresivas campañas publicitarias y realizando compras compulsivas sin pensar en el futuro, toda persona debe tener conocimiento de los días necesarios para cubrir el ciclo de caja y el capital que requiere para operar en el corto plazo, quedarse sin efectivo impide que se cumpla adecuadamente con los compromisos (Jiménez, 2015). En Colombia en el seno de la familia, ni la escuela básica, ni secundaria, se enseña sobre estos temas financieros, hay que aprender, para mejorar los ingresos se requieren estrategias innovadoras que mejoren la rentabilidad (Information builders, 2018).

La época actual de grandes turbulencias financieras hace urgente educar y enseñar a las nuevas generaciones sobre el manejo adecuado del dinero (Crear futuro global, 2018). La educación financiera permite conocer el uso de nuevos instrumentos financieros, es decir encontrar otras modalidades de financiación como acciones, bonos, divisas, futuros, opciones, criptomonedas, inversión en activos fijos en propiedad, planta y equipos con fines productivos, incluso en caso de endeudamiento invertir en el más beneficioso (Jiménez J. I., 2014).

Robert Kiyosaki, gurú de las finanzas explica como los problemas de dinero no se resuelven con dinero, sino con educación e inteligencia financiera, esta se concibe como un conjunto de conocimientos, aptitudes habilidades que se tienen para resolver un asunto, el manejo adecuado de los recursos financieros requiere (Kiyosaki, 2017).

Ante situaciones financieras la incapacidad por no poder generar entradas suficientes, crea angustia, inseguridad y estrés, la noción es precisa para lograr un equilibrio (Sternberg, 1987). Se debe tener una buena gestión de las finanzas personales, la base está en el conocimiento, lo que ayuda a desarrollar la inteligencia financiera, el acertado manejo financiero favorece el logro de las metas, se mejorar la calidad de vida a través de la administración eficiente del dinero, mediante de un consumo, ahorro e inversión inteligente y responsable, con un buen balance entre los ingresos y gastos adecuados (Rocha, 2010).

Se requieren fuerzas por aprender, se observa a profesionales que carecen de habilidades para gestionar correctamente sus finanzas personales ¡la causa está en el sistema educativo tradicional!, el cual no proporciona herramientas financieras prácticas para su uso diario, muchos estudiantes de pregrado que estudian y trabajan, sus intereses académicos se mezclan con los objetivos financieros, algunos tienen hijos y familias que requieren de su aporte, su esfuerzo está centrado en satisfacer sus necesidades básicas y un su deseo por alcanzar de una mejor calidad de vida (Nava Rosillón, 2009).

La educación financiera en la cultura colombiana no logra afianzarse plenamente; el ahorro y la inversión no tiene consideración plena en la tradición cultural, es vivir el día a día, sin mirar el futuro, el éxito requiere conocer detalladamente los ingresos y gastos, con el fin de cumplir los compromisos y no afectar la hoja de vida crediticia, la planeación permite a las personas y sus familias tomar decisiones financieras ajustadas al contexto y la realidad (Iñigo, Mascareñas, & Ferrer, 2015).

Es preocupante la forma como algunos hogares gestionan su economía, no existe ninguna proyección clara frente a los compromisos (Angulo Salazar, 2014), los recursos requieren ser bien manejados, para ser más productivos se debe contar con un entorno personal y familiar estable (Sánchez Hernández, 2013). Las personas deben poder realizar inversiones en el mercado bursátil, el conocimiento permite identificar productos atractivos en que invertir, unos con alto, mediano o bajo riesgo según el nivel de tolerancia (Domínguez Martínez, 2013).

Dependiendo del riesgo que se quiera correr hay que estar conscientes permanentemente de una eventual pérdida financiera, en unas personas esto causa un desequilibrio emocional mayor o menor, pues se afectara el bienestar personal y familiar (Torres, Ruiz, & Jiménez, 2002). El temor siempre está presente, igualmente se es frágil también frente a la perdida de la salud, o del empleo, ambos son un imprevisto ya que se deja de aportar dinero para el presupuesto del hogar (Prada B., 2003).

No generar ingresos por pérdida del empleo afecta y desequilibra a las personas, lo que provoca momentos difíciles en las familias y en la persona, impactando en los planes futuros y provocando hasta desinversiones (Mejía Córdova, 2017). Para progresar socialmente se requieren oportunidades de empleo, trabajo, buena educación y sobre todo buenos ingresos, la satisfacción o insatisfacción de la situación financiera impacta en los niveles de estrés (Joo, 1998),

Los problemas financieros afectan la salud física y mental, causan depresión y angustia, (Davis & Mantler, 2004). Se recomienda para prevenir afujías financieras, contar con una buena educación frente al manejo del dinero, el conocimiento ayuda a evitar cometer errores, (Tyson, 2015), las experiencias estresantes no son totalmente negativas ya que presionan a la gente a desarrollar nuevas habilidades y obligan a nuevas maneras de ver la vida (Tedeschi & Calhoun, 2018).

Esta investigación mediante cuestionario analiza el manejo de los recursos económicos y la Inteligencia financiera en los estudiantes de educación de las Facultades de Ciencias Económicas, Administrativas y Contables de las Universidades, Católica Luis Amigó y Corporación Universitaria Americana de Medellín, debido a la amplitud del trabajo investigativo se dividió el tema en varios componentes, este articulo toma dos líneas: l.) Capacidad de generación de ingresos y ll.)Percepción de inseguridad y estrés financiero, esta se confecciona en base en un paradigma positivista, busca explicar y predecir los fenómenos desde un contexto objetivo, el cual se enfoca a partir de las lógicas del método hipotético deductivo, donde la medición, interpretación y análisis del objeto de estudio permitirá establecer el comportamiento del fenómeno estudiado.

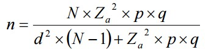

El diseño de tipo descriptivo con una investigación correlacional busca ir de la teoría, directamente al fenómeno estudiado, de tipo no experimental ya que no se manipulan variables directamente con los participantes del estudio y de forma deliberada. Para el tamaño de la población se seleccionaron los estudiantes de educación superior de las Facultades de Ciencias Económicas, Administrativas y Contables en los programas de contaduría, negocios y administración de empresas, para un total de 5080 estudiantes distribuidos así: 2168 de la Universidad Corporación Universitaria Americana de Medellín y 2916 de la Universidad Católica Luis Amigó, para el cálculo de la muestra se aplicó la formula aplicable a poblaciones finitas,

Donde, N = tamaño de la población 5080, Z = nivel de confianza, 95 %, P = probabilidad de éxito, o proporción esperada 0.5, Q = probabilidad de fracaso 0.5 y D = precisión, error máximo admisible en términos de proporción 5 %.

Los resultados determinaron una muestra conformada por 241 estudiantes, la encuesta fue sometida a un panel de expertos, con 12 docentes de finanzas y se hizo una prueba piloto con 10 estudiantes, logrando dar respuesta al objetivo general para el proyecto de investigación.

El objetivo del este cuestionario es identificar la cultura financiera de los estudiantes de pregrado de ambas universidades, el instrumento se aplicó bajo la plataforma formulario de google durante el 7 de septiembre hasta el 15 de octubre de 2018; tiempo en el cual se logró recoger la información que permitió el análisis y la sistematización de los resultados.

Se observa como la inteligencia financiera es la facultad para conocer, comprender y asimilar lo referente al manejo y la capacidad de generar los recursos necesarios con habilidad, destreza o experiencia las cuales se adquieren a partir de las vivencias cotidianas, al igual que otro tipo de educación como la religiosa, la académica, la profesional, la cívica, lo social, cultural y lo moral, etc.

Este cuestionario en sus respuestas, como en los jóvenes de hoy en día hay más conciencia y habilidad para adaptarse a situaciones nuevas, se observa una mejor cognición para administrar mejor los recursos. El desarrollo del cuestionario se inicia con la pregunta si el estudiante labora o no, si la respuesta es positiva se pedía continuar, de lo contrario se agradecía a la persona su participación, el 92 %de las personas que contestaron si, el resultado muestra como el 70,7 % de los estudiantes son del género femenino y 29,3 % masculino, el 71,5 % son solteros, viven en unión libre el 16,9 % y casados son el 11,6 %.

El 39,5 % tiene hijos, el fuerte de la población está entre los 21 y 30 años con un 60,7 %, entre los 31 y 40 años está el 27,2 %, el resto se ubica entre 18 y 21 años de la población estudiantil, el 90,3 % de los estudiantes pertenecen al extracto 2 al 3, el resto corresponde a los otros extractos, el 46,3 % estudia Administración de empresas y el 46,3 % Contaduría pública el resto corresponde a negocios internacionales, los encuestados que laboran se ubican en su mayoría a partir del semestre 4 en adelante.

El instrumento que se desarrolló fue una encuesta en línea, con preguntas de selección única, con una escala Likert, dónde uno (1) era muy de acuerdo y (4) muy en desacuerdo, y no sabe no responde, se consideraron en este trabajo dos categorías de análisis: l.) Capacidad de generación de ingresos y ll.) Percepción de inseguridad y estrés financiero, cada Ítems se compone de 5 preguntas, veamos cada una de las respuestas.

Gran conciencia hay en la mayoría de las respuestas de los estudiantes (observar tabla 1), muchos requieren laborar mientras se estudia, las personas que trabajan adquieren una serie de habilidades fundamentales para la vida, todos coinciden en la necesidad de crear otros ingresos, el dinero hay que invertirlo, están ahí presentes muchas oportunidades, con los excedentes de efectivo se puede ahorrar en títulos valores, comprar acciones, bonos, divisas, metales como el oro, la plata, activos como las propiedades para arriendo, equipos, maquinaria que puedan aumentar sus ingresos, como se observan se pueden aumentar el capital de muchas formas, es una forma de asegurarse un mejor futuro.

Tabla 1

Los estudiantes de pregrado deben estar en capacidad

de generar otros ingresos económicos fuera de su trabajo.

1. Muy de acuerdo |

2. De acuerdo |

3. En desacuerdo |

4. Muy en desacuerdo |

No sabe/No responde |

80 |

128 |

28 |

0 |

5 |

Elaboración propia (2018)

Hay que anotar que otros ingresos son diferentes a los comunes y recurrentes, son producto de un esfuerzo adicional como una asesoría, la enseñanza etc., se observa como los estudiantes los consideran beneficiosos (Ver tabla 2), puede ser contar con otro empleo o hay otros ingresos conocidos como los pasivos que son aquellos que se reciben sin un trabajo laboral, como: vender un servicio o producto internet, crear una red multinivel, alquilar un local, cobrar derechos de autor, ingresos de portafolio (dividendos, intereses financieros), publicidad online. Igualmente, la educación rinde frutos, cada año de estudios puede aumentar los beneficios en un 10 %, la educación es verdaderamente uno de los instrumentos más poderosos para reducir la pobreza, es por esta y muchas razonas es que se trabaja y estudia, para generar otros ingresos se requiere de la educación.

Tabla 2

El generar otros ingresos permite mejorar la calidad de vida o piensa

usted que es un esfuerzo adicional que solo representa un beneficio.

1. Muy de acuerdo |

2. De acuerdo |

3. En desacuerdo |

4. Muy en desacuerdo |

No sabe/No responde |

86 |

118 |

31 |

0 |

6 |

Elaboración propia (2018)

Los estudiantes se dividen en sus respuestas (Ver tabla 3), aunque el ahorro es fundamental, no todos están de acuerdo en destinar el ingreso adicional al ahorro, predomina la cultura del disfrute, hay que divertirse, hay que anotar que formas de ahorrar hay varias: el obligatorio, el voluntario y el estratégico:

l.) El obligatorio es aquel impuesto por el gobierno, no se aprecia fácilmente, busca que una parte del salario de los trabajadores este representado en tres conceptos pensión, salud y cesantías, son en sí un ahorro.

ll.) El ahorro el voluntario, es aquel en el que la persona deposita parte de los recursos obtenidos por su trabajo en el sistema financiero buscando ganar algún interés.

lll.) El ahorro estratégico, este requiere de conocimiento y depende cien por ciento de la actitud y la disciplina de la persona que desea una mejor calidad de vida, va más allá de ahorrar busca no solo incrementar un capital, sino ir más lejos y hacerlo cada vez más grande.

Tabla 3

Los ingresos adicionales solo se deben destinar al ahorro.

1. Muy de acuerdo |

2. De acuerdo |

3. En desacuerdo |

4. Muy en desacuerdo |

No sabe/No responde |

32 |

82 |

119 |

6 |

2 |

Elaboración propia (2018)

Al igual que a la pregunta anterior las opiniones se dividen, algunos piensan que es importante destinar el dinero adicional al ocio y al disfrute (ver tabla 4), falta ver que consideramos como adicional, ¿poco o mucho? acá la palabra adicional se identifica para muchos como algo que sobra y no hace falta, ¡es un dilema qué hacer con sus ingresos adicionales!, lo importante es reconocer que monto de dinero es necesario para sustentar los gustos, en Colombia las personas gastan más en diversión que en comprar acciones y en su futuro pensional, pero igualmente cada día somos más conscientes de no sobrepasar los gastos.

Tabla 4

Los ingresos adicionales recibidos se deben

destinar para el ocio y disfrute familiar.

1. Muy de acuerdo |

2. De acuerdo |

3. En desacuerdo |

4. Muy en desacuerdo |

No sabe/No responde |

11 |

80 |

137 |

11 |

2 |

Elaboración propia (2018)

Las repuestas de nuestros estudiantes (Ver tabla 5), muestran un compromiso no solo con ellos mismos sino con todos aquellos que los rodean, participar con recursos económicos al seno familiar es fundamental, la dependencia con el dinero viene marcada desde nuestra infancia, la educación familiar debe dar al dinero la importancia justa y necesaria para que el dinero se convierta en la herramienta que nos permita una vida plena, compartida con los demás, todos las miembros del hogar deben sentir la necesidad de aportar, si no lo hacemos es porque nunca nos enseñaron, por esto es importante que la educación financiera llegue a los colegios, hay que educar en el deber de aportar al sostenimiento familiar.

Tabla 5

Los miembros del grupo familiar deben

contribuir con la generación de otros ingresos.

1. Muy de acuerdo |

2. De acuerdo |

3. En desacuerdo |

4. Muy en desacuerdo |

No sabe/No responde |

61 |

148 |

29 |

0 |

3 |

Elaboración propia (2018)

El ítem uno se compone de 5 preguntas veamos cada una de ella y sus respuestas:

Como se observa nuestros estudiantes relacionan el endeudamiento con el estrés (ver tabla 6), desde niño se nos recomienda para dormir en paz no endeudarnos, es precisamente, pensar de dónde sacar dinero para cancelar las deudas lo que genera el estrés financiero, generado por ese desorden en sus finanzas y presupuesto y, por lo general también, está gastando más de lo que está ganando, tener que pagar es para muchos motivo de preocupación incluso afecta el bienestar, ocasiona ansiedad, depresión, presión arterial alta, insomnio y lo peor es que lleva en algunos casos al consumo de sustancias como antidepresivos, calmantes, el alcohol o drogas ilícitas, que repercuten en la salud mental y puede afectar el desempeño personal, laboral y familiar.

Tabla 6

El endeudamiento financiero

genera preocupación y estrés.

1. Muy de acuerdo |

2. De acuerdo |

3. En desacuerdo |

4. Muy en desacuerdo |

No sabe/No responde |

155 |

72 |

14 |

0 |

0 |

Elaboración propia (2018)

La pérdida del empleo es causa de preocupación estrés y angustia en los estudiantes sus respuestas son axiomáticas (ver tabla 7), perderlo significa aplazar metas e ideales, en su mayoría laboran, para cubrir sus gastos, la inseguridad laboral se relaciona directa y negativamente con la satisfacción con la vida y el trabajo, la inestabilidad en el trabajo es parte de la vida y del folklor, está siempre presente en el día a día.

Tabla 7

Debe ser causa de preocupación

la posible pérdida del empleo.

1. Muy de acuerdo |

2. De acuerdo |

3. En desacuerdo |

4. Muy en desacuerdo |

No sabe/No responde |

114 |

88 |

35 |

4 |

0 |

Elaboración propia (2018)

A los estudiantes le preocupa que sus entradas no sean suficientes (ver tabla 8), son en su gran mayoría de los extractos 2 y 3, con compromisos de familia y responsabilidades y deseos de progreso, gran parte de ellos estudian y trabajan, es precisamente por el esfuerzo que realizan que esperan un mejor porvenir, gran realidad es ver como los salarios sufren cada vez un deterioro de los ingresos promedio, la desigualdad en el mercado laboral se hace cada día más grande, si hay más empleo, pero los sueldos no evolucionan, especialmente para las clases menos favorecidas y como es lógico el dinero no alcanza.

Tabla 8

Le preocupa que sus ingresos no sean suficientes

para cubrir las necesidades básicas.

1. Muy de acuerdo |

2. De acuerdo |

3. En desacuerdo |

4. Muy en desacuerdo |

No sabe/No responde |

126 |

97 |

18 |

0 |

0 |

Elaboración propia (2018)

Las opiniones se dividen, algunos estudiantes, (Observar tabla 9) consideran que mientras estudian y trabajan sus entradas de dinero son suficientes para cumplir sus expectativas, otros no opinan lo mismo, posiblemente aquellos que tienen un compromiso mayor, un hogar, hijos y probablemente asuman los costos de sus estudios en totalidad, los compromisos hacen que vean la necesidad de ingresos de manera diferente, a muchas personas su salario no les alcanza y no pueden darse un gusto extra, la realidad es que nos acostumbramos a gastar lo que ganamos y no somos conscientes de los gastos, hay que determinar los límites del presupuesto.

Tabla 9

Los ingresos que recibe los considera suficientes para

desarrollar y cumplir con sus actividades y compromisos.

1. Muy de acuerdo |

2. De acuerdo |

3. En desacuerdo |

4. Muy en desacuerdo |

No sabe/No responde |

35 |

97 |

92 |

18 |

0 |

Elaboración propia (2018)

Siempre nos han dicho que la deuda no es buena, que lo ajeno quita lo propio, ¡no es así!, aunque las respuestas dadas por algunos estudiantes así lo corroboran (Observar tabla 10), algunos asimilan la deuda como algo negativo, pues no lo es, lo malo es lo que se hace con él, un crédito es positivo cuando lo que se adquiere con él es productivo, para estudiar es una buena inversión, igualmente, la compra de una propiedad, una máquina, un equipo, ahora si lo que se compra es un bien suntuoso no será posible compensar el pago y si se incumple, es ahí cuando comienzan los problemas.

Un buen endeudamiento genera rentabilidad ya que impulsa el crecimiento personal y familiar, de hecho, el endeudamiento es necesario cuando los recursos propios no son suficientes para alcanzar los objetivos, en la medida en que se administren bien los recursos, la necesidad de endeudamiento disminuye, ya que tendrán recursos suficientes para auto-financiarse.

Tabla 10

Considera usted que el endeudamiento financiero

es causa de desequilibrio en la sociedad

1. Muy de acuerdo |

2. De acuerdo |

3. En desacuerdo |

4. Muy en desacuerdo |

No sabe/No responde |

73 |

97 |

62 |

3 |

6 |

Elaboración propia (2018)

En Colombia la educación financiera para el manejo de las finanzas personales es un tema poco estudiado, ni desde el hogar, ni en la escuela primaria o secundaria existe la enseñanza de una cultura de planeación y previsión financiera, se requiere que la educación tradicional incorpore dentro de sus asignaturas temas financieros, muchos hogares tienen problemas con el manejo del dinero, los cuales se deben fundamentalmente a dos razones bien definidas, la falta de educación financiera y la falta de inteligencia financiera.

La inteligencia financiera es la habilidad para hacer más dinero con menores recursos, por medio de ella se puede resolver problemas financieros con mayores y mejores resultados, esta se desarrolla por medio de la educación financiera, la cual puede recibirse en la academia o por medio de la experiencia, es fundamental el estudio ya que se acelera el proceso de aprendizaje ayudando al desarrollo de la inteligencia financiera.

La educación financiera es una parte central de la supervivencia y el progreso económico de todos, las herramientas financieras ayudan a tomar mejores decisiones y ayudan al desarrollo económico mental sostenible conocido como inteligencia financiera. Al igual que valores como la honradez, el respeto o responsabilidad, la educación financiera debe nacer en el hogar, es fundamental que desde niños comprender la relación del dinero en la sociedad.

El deber de cimentar un patrimonio y de comprender el valor económico de las cosas es fundamental y en especial la necesidad del ahorro para su futuro es tenido muy en cuenta por los estudiantes, pero al mismo tiempo el ocio y el disfrute es considerado como muy importante, por desgracia, en nuestro medio se le da más importancia a la producción y al consumo que a la educación financiera y a los resultados que esta pueda otorgar a la sociedad.

La educación financiera en las familias es baja la inteligencia financiera se soporta en la educación financiera, a mayor conocimiento, mayor oportunidad de opciones, no es solo cuestión de ambición o de codicia, la inteligencia financiera es la base para tomar las mejores decisiones, es una necesidad, es común ver como profesionales y docentes no han sido en la práctica modelos de inteligencia financiera para sus alumnos.

En cuanto al estrés financiero es notable observar como preocupa en los estudiantes la pérdida del trabajo, igualmente el endeudamiento, no es visto de manera positiva, se aprecia como una carga que se debe soportar, igualmente se observa en sus respuestas como no poder generar ingresos suficientes es motivo de estrés financiero en ellos, los tiempos que vivimos obliga a la mayoría de nuestros estudiantes a estudiar y trabajar, las dosis de angustia y estrés en lo personal y familiar están presentes al momento de realizar ambas actividades, el estrés en cierta forma puede ayudar a muchos, la presión de la vida diaria ayuda en cierta forma a superar los obstáculos.

Una realidad es que hay más conciencia de la importancia del dinero hoy en día, pero también las características de nuestros estudiantes en su mayoría de los estratos 2 y 3, muchos de ellos con obligaciones personales y familiares, ven como el ahorro no forma parte de los hábitos de la familia, los compromisos no permite desarrollar estrategias formales de ahorro, la inteligencia financiera ayuda a la generación de ingresos a través del trabajo propio, creando y transformando el entorno y aprovechando sus características para obtener un beneficio, hoy en día las personas son más conscientes de contemplar varios aspectos importantes, desde la manera en que se planean los ingresos y gastos, así como la manera como se genera un excedente para el ahorro y la inversión, obtienes financiamiento extra y toma decisiones sobre el futuro de esos nuevos ingresos.

ÁMBITO FINANCIERO. (27 de 03 de 2013). Educación e inteligencia financiera. Obtenido de https://ambito-financiero.com/educacion-e-inteligencia-financiera/

ANGULO Salazar, L. (2014). Prácticas financieras riesgosas para afrontar la crisis económica en los hogares: entre malabarismos con el dinero y sobreendeudamiento. Revista de Ciencias Sociales (2594-0163) Núm. 30 (15). 51-56.

CHARRIS, I. R. (2016). Estrategias para el manejo de las finanzas personales. Gestión, competitividad e innovación Vol. 3 Nº 2, 28-35.

CREAR FUTURO GLOBAL. (09 de 06 de 2018). Educación financiera e inteligencia Financiera por Camilo Parrado. Obtenido de http://www.crearfuturoglobal.com/educacion-financiera-e-inteligencia-financiera/

DAVIS, C. G., & MANTLER, J. (2004). The Consequences of financial stress for Individuals, families, and society. Ottaw : Carleton University.

DOMINGUEZ Martínez, M. (2013). Educación financiera en la escuela: las competencias según el PISA. Revista Extoikos Vol 11 en Dialnet, 73-78.

DUARTE Cáceres, L. G., ROSADO Muñoz, Y. L., & BASULTO Triay, J. H. (2014). Comportamiento y bienestar financiero como factores competitivos en el personal académico de una Institución de educación superior. Dialnet Nº 30 ejemplar dedicado a: Mercados y negocios Julio-Diciembre 2014- ISSN 1665-7039, 129-148.

FUENZALIDA C, M., & RUIZ Tagle, J. (2009). Riesgo financiero de los hogares. Researchgate Vol. 12 Nº 2, 35-53.

GALLARDO, D., & Pueyo, A. (2013). Psicología de les diferencies individuals. Catalunya: ISBN: 8415372434 ISBN-13: 9788415372431, Editorial UOC, S.L.

GARCÍA Vega, J. d. (2011). Hacia un nuevo sistema de indicadores de bienestar. Revista Internacional de Estadística y Geografía., 78-95.

GUILLÈN Romo, H. (2009). El eterno retorno de las crisis financieras. Mundo Siglo XXI Vol. 5 Nº 18, 15-25.

INFORMATION BUILDERS. (01 de 08 de 2018). Aumentando los ingresos y la rentabilidad. Obtenido de http://www.informationbuilders.es/solutions/need/revenue

IÑIGO, P., MASCAREÑAS, J., & FERRER, M. A. (2015). Finanzas y contabilidad, Revista Venezolana de Gerencia. Revista Venezolana de Gerencia Vol. 20 Nº71, 391-393.

JIMÉNEZ Sánchez, J. I. (2014). Nuevas modalidades de financiación para microempresas. Revista Puente de la Universidad Pontificia Bolivariana Vol. 8 Nº 2, 1-12.

JIMÉNEZ Sánchez, J. I. (2015). El inductor pdc enfocado a medir el crecimiento y generación de valor para la PYME. Dimensión Empresarial Vol., 13 Nº2, 151-165.

JOO, S.-h. (1998). Personal financial wellness and worker job productivity. Virginia: Polytechnic Institute y State University, Blacksburg.

KIYOSAKI, R. T. (2017). Padre Rico, Padre Pobre. México: Aguilar.

MEJÍA Córdova, G. (2017). Relación entre estrés financiero y el bienestar de los empleados. Revista Investigación Administrativa, vol. 46, Nº 119, 1 -22.

MILLS, R. J., GRASMICK, H. G., STOUT Morgan, C., & WENK, D. (1992). The Effects of Gender, Family Satisfaction, and Economic Strain. Psychological Well-Being. Family Relations, Vol. 41 Nº4, 440-445.

NAVA Rosillón, M. A. (2009). Análisis financiero: una herramienta clave para una gestión financiera eficiente. Revista Venezolana de Gerencia Vol. 14 Nº48, 606-628.

ORTIZ, O. A. (2009). Aprendizaje y comportamiento basados en el funcionamiento del cerebro humano: emociones, procesos cognitivos, pensamiento e inteligencia, hacia una teoría del aprendizaje neuroconfigurador. México: Litoral.

PRADA B., L. M. (2003). Globalización y finanzas internacionales. INNOVAR. Revista de ciencias administrativas y sociales, Vol. 21, 31-36.

ROCHA, A. E. (02 de 05 de 2010). Proteja su dinero, lecciones financieras de nosotros los pobres, ustedes los ricos. Obtenido de http://www.condusef.gob.mx/Revista/PDF-s/2010/129/nosotros_los_pobres.pdf

SÁNCHEZ Hernández, M. I. (2013). Compromiso laboral y estrés en los empleados de bancos y cajas. Pecvnia Revista de la facultad de ciencias económicas y empresariales, núm. 16 y 17, 85- 100.

STERNBERG, R. J. (1985). A triarchic theory of human intelligence. Cambridge: Cambridge University Press.

STERNBERG, R. J. (1987). Inteligencia humana. Barcelona: Paidos Ibérica S.A.

TEDESCHI, R. G., & CALHOUN, L. G. (11 de 10 de 2018). Jstor. Obtenido de Journal Article Posttraumatic Growth: Conceptual Foundations and Empirical Evidence: https://www.jstor.org/stable/20447194?seq=1#page_scan_tab_contents

TORRES, J. J., RUIZ, G., & JIMÉNEZ, J. I. (2002). La gestión del riesgo financiero. España: Pirámide ISBN- 9788436814170.

TOVAR García, E. (2011). Consecuencias de la globalización financiera sobre la eficiencia del sistema financiero. Revista Latinoamericana de Economía, Vol. 42 Nº167, 147-174.

TYSON, E. (2015). Personal Finance for Dummies. Hoboken, New Jersy: John Wiley & Son.

VALLEJO Trujillo, L. S., GARCÌA, V., & Martínez, R. (2016). Una reflexión desde la ficción neoliberal en un contexto local. In Vestigium Ire Vol. 10 Nº 2, 32-47.

WECHSLER, D. (2007). The measurement of adult intelligence. Barcelona: Williams & Wilkins.

1. Magíster en Marketing, investigador grupo GORAS de la Universidad Católica Luis Amigo, Email: luis.quinterora@amigo.edu.co

2. Magíster en Administración de Empresas, investigador grupo GORAS de la Universidad Católica Luis Amigo, Email: jijs294@gmail.com

3. Máster en Investigación en Ciencias Experimentales y Matemáticas, Máster en Administración de Negocios Internacionales, Magíster en Educación, Investigador Senior, investigador grupo Gisela Corporación Universitaria Americana, Email: lbustamante@coruniamericana.edu.co

4. Máster en Administración de Negocios Internacionales, investigador grupo Gisela Corporación Universitaria Americana, Email: dgallego@coruniamericana.edu.co

5. Máster en Administración de Negocios Internacionales, Investigador Asociado investigador grupo Gisela Corporación Universitaria Americana, Email: cecheverri@coruniamericana.edu.co