![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 40 (Nº 4) Año 2019. Pág. 28

Michael MUÑOZ Guzmán 1; Vanesa Isabel ORTEGA Aldana 2; Claudia Milena PEREZ Peralta 3; Yamarú del Valle CHIRINOS Araque 4

Recibido: 08/10/2018 • Aprobado: 25/01/2019 • Publicado 04/02/2019

RESUMEN: El estudio establece la incidencia en la valoración del servicio de parto y la utilización de la sección 13 de NIIF para Pymes como un referente de buenas prácticas empresariales. Por lo tanto, el trabajo incluye una contextualización del sector salud en Colombia y de la prestación del servicio de parto, así como una descripción de algunos aspectos de la normativa que se tomó como referente. La investigación utilizó el estudio de caso, es de tipo descriptiva y exploratoria, y con un enfoque mixto dado que se utilizaron aspectos cualitativos de la norma y herramientas cuantitativas como el método de análisis de componentes principales categórico por escalamiento óptimo, lo anterior con el fin de examinar la incidencia en la valoración del servicio de parto al utilizar las buenas prácticas empresariales establecidas por el estándar internacional de información financiera mencionado, bajo los criterios de medición y reconocimiento de costos e inventarios, tanto inicial como posterior. Uno de los resultados más relevantes para el estudio radica en el desconocimiento que la entidad tiene del costo en la prestación del servicio de parto debido a inconsistencias en el proceso de asignación de costos. Se evidencia que en el criterio de reconocimiento y medición inicial son los aspectos que más inciden para la valoración de la prestación de servicios en la entidad objeto de estudio aplicando buenas prácticas empresariales. |

ABSTRACT: The study establishes the impact on the valuation of the childbirth service and the use of section 13 of IFRS for SMEs as a benchmark of good business practices. Therefore, the work includes a contextualization of the health sector in Colombia and the provision of childbirth services, as well as a description of some aspects of the regulations that were taken as a reference. The research used the case study, is descriptive and exploratory, and with a mixed approach given that we used qualitative aspects of the standard and quantitative tools such as the method of analysis of main components categorical by optimal scaling, the above in order to examine the impact on the valuation of the childbirth service by using good business practices established by the international standard of financial information mentioned, under the criteria of measurement and recognition of costs and inventories, both initial and subsequent. One of the most relevant results for the study lies in the entity's ignorance of the cost of providing childbirth services due to inconsistencies in the cost allocation process. It is evident that in the criteria of recognition and initial measurement are the aspects that most influence the valuation of the provision of services in the entity under study applying good business practices. |

El mundo está en constante cambio y busca la integración económica por medio de la “globalización”. En este contexto surgen los estándares internacionales de contabilidad, información financiera y aseguramiento de la información, establecidas por la International Accounting Standard Board - IASB, con el objetivo de establecer un marco contable y financiero homogéneo, que brinde información de calidad a usuarios indeterminados para la toma decisiones.

Con la expedición de la Ley 1314 de 2009, la información financiera de las empresas colombianas debe ser registrada bajo estándares de alta calidad y se otorga la función al Consejo Técnico de la Contaduría Pública – CTCP la orientación al Gobierno Nacional a través de algunos ministerios y la normatividad necesaria para cumplir con los estándares internacionales. Por lo tanto, para el sector privado en Colombia, se estableció tres grupos de entidades para la aplicación de dichos estándares, teniendo en cuenta ciertas características de la ley 590 de 2000 y sus modificaciones. Así, el CTCP definió las NIIF para Pymes; incluyendo los fundamentos de sus conclusiones, como marco de referencia para el denominado grupo 2 . Se emitió el Decreto 2420 y 2496 de 2015 compilando normas anteriores para reglamentar el marco normativo en la presentación de información financiera para las entidades. La normatividad descrita se hace concerniente a todas las pymes que cumplan los requisitos, incluyendo las Instituciones Prestadoras de Servicios de Salud – IPS, que son las entidades objeto de análisis en este trabajo.

El sector salud en Colombia presenta deficiencias al momento de valorar los inventarios, en especial el servicio de parto, debido a la falta de sistemas óptimos de costos, ausencia de profesionales especializados en normas internacionales de información financiera y malas decisiones administrativas producto de información carente de fiabilidad. Lo anterior ocasiona que entidades de este sector se encuentren en una posición de no competitividad ante otras a nivel nacional e internacional, que la información entregada a usuarios indeterminados sea errónea y por consiguiente que no se alcance el objetivo propuesto por el IASB, el cual es brindar información de calidad para una buena toma de decisiones de personas que no están en condiciones de exigir cifras a su medida. Es así que, un manejo ineficiente de estos recursos generará resultados poco favorables en el desempeño operativo de la empresa, y por consiguiente, decadencia de los procesos de calidad en los servcicios prestados.

Como antecedentes a esta problemática, se tienen los trabajos de Canale, Monteferrario, y De Ponti (2017) donde manifiestan que el mercado de la salud presenta falencias como, el desconocimiento de los costos en la prestación del servicio y malos manejos en la gestión, causando así una errada distribución de los componentes del costo.

De igual forma Guzmán, Castro, y Toro (2017) afirman que las IPS al no contar con óptimos sistemas de información financiera, no podrán evolucionar en gestión estratégica, en generación de valor ni mucho menos maximizar recursos a partir de los costos. Dado lo anterior, el mismo autor plantea situaciones adversas como: falta de planeación, bajos rendimientos, impresición en el cálculo de costos, información inoportuna, presupuestos errados, entre otros.

Aunado a ello, Vidal, y otros (2012) manifiestan que una prestación de servicio de parto sin calidad no podrá ofrecer bases razonables sólidas sobre el costo de los servicios, una buena capacidad instalada y mano de obra calificada, ni mucho menos un acompañamiento para brindar información a terceros.

Tomando como referente la complejidad de las estructuras de costos manejadas por las IPS y su cálculo rudimentario, se hace necesario centrar una atención prolija al rubro de los inventarios por ser una de las partidas más representativas que puede impactar de manera considerable el patrimonio, las utilidades y la rentabilidad de la empresa. Se propende por el estudio de las NIIF para una correcta valoración de los servicios en pro de brindar información útil que genere buena toma de decisiones.

Dado lo anterior, se hace necesario el análisis de la información financiera y la correcta valoración del servicio de parto en las IPS de acuerdo a la sección 13 de las NIIF para Pymes, sabiendo que son pertinentes las políticas contables para la medición de los inventarios y un sistema de costos que suministre información del servicio en las organizaciones. De ahí, se hace relevante el estudio de esta investigación y la pertinencia del interrogante ¿Cuál es la incidencia en la implementación de las NIIF para pymes en la valoración de la prestación del servicio de parto en la IPS?

Canale, Monteferrario, y De Ponti (2017) definen las entidades de salud como organizaciones que cumplen con un papel estratégico en las economías de los países y que trascienden en la sociedad por su actividad orientada a preservar la salud y la calidad de vida de una comunidad en general.

La Ley 60 y 100 de 1993 establecieron la descentralización del sistema de salud y la creación del Sistema General de Seguridad Social en Salud (SGSSS). La afiliación al SGSSS es obligatoria y se hace a través de entidades promotoras de salud (EPS), ya sean oficiales o no oficiales. Existen proveedores de atención llamados institutos prestadores de servicios (IPS) que pueden estar o no integradas a las EPS y que actúan como colaboradoras en la prestación del servicio. El Decreto 1011 de 2006 define las IPS como “Instituciones prestadoras de servicios de salud a los grupos de práctica profesional que cuentan con infraestructura física para prestar dichos servicios”. Las IPS pueden ser médicos individuales hasta grandes hospitales o clínicas. En el Registro Especial de Prestadores de Servicios de Salud (REPSS) en 2010 existían un total de 46.358 prestadores de servicios de salud, de las cuales 10.390 eran IPS (9.277 privadas y 1.113 públicas), el resto eran profesionales independientes. Éstas son reguladas y vigiladas por el Ministerio de la Protección Social y la Superintendencia Nacional de Salud-SNS (Guerrero, Gallego, Becerril, & Vásquez, 2011).

Con el advenimiento de la globalización económica, mediante los tratados internacionales de Colombia, conlleva a que las empresas del sector salud del país deban enfrentar nuevos lineamientos en materia de competencia, con la finalidad de buscar un crecimiento y una permanencia en el tiempo, debido a que muchos de los servicios de salud en otras latitudes son más eficientes, teniendo en cuenta una mejor organización de sus procesos de información a la hora de costear sus servicios.

El gasto en salud ha ido aumentando paulatinamente, pasando del 6.2% en 1993 al 7.2% en 2014, con respecto al Producto Interno Bruto – PIB (Banco-Mundial, 2014). Según Duque, Gómez y Osorio (2009) este aumento se justifica por el cambio que sufrió el sistema de salud en Colombia, el cual pasó de ser un sistema centralizado a un patrón que brinda subsidios a la demanda, es decir, se modificó a un sistema descentralizado donde en la actualidad se percibe un sistema conformado por un mercado de operarios públicos y privados en libre competencia.

Según lo anterior, se infiere que una de las fortalezas administrativas para el conjunto de empresas del sector salud propenderá por un buen desempeño financiero que se fundamenta en el manejo eficiente que tendrán los inventarios y los sistemas de costos, los cuales se verán reflejados en la rentabilidad y los flujos de efectivo.

El sector salud en Colombia vive una problemática reflejada en las entidades encargadas del manejo y la prestación de los servicios de salud debido al declive que presentan éstas por diferentes problemas financieros como altos costos fijos, capacidad ociosa, niveles de rentabilidad bajos y altos requerimientos de liquidez, los cuales no son posibles de obtener a tiempo por el incumplimiento en los pagos de agentes intermediarios (Valbuena Torres & Cuéllar Medina, 2014; Gómez, Duque y Carmona, 2008).

Es de resaltar que, la intermediación comercial incrementa los costos de distribución logrando con ello un aumento en los servicios ofrecidos a los usuarios; si a esta problemática se suma un incremento de costos improvisados se tendrá como resultado posibles pérdidas que disminuirían el patrimonio de las organizaciones y la posible desaparición en el corto o mediano plazo. Por ello, es apropiado recalcar la obligación normativa que tienen las entidades prestadoras de salud de utilizar sistemas de costos que den claridad de los servicios ofrecidos.

Continuando con temas más específicos sobre el objeto de investigación de este trabajo, el parto, según Casado y Sanz (2016) salvo circunstancias patológicas, es un acto natural; toda vez que el feto ha obtenido cierto nivel de desarrollo (a partir de la semana 37 de gestación), se produce su desprendimiento del útero de la madre, comenzando la nueva vida del bebé. Dicho proceso se halla determinado por cambios hormonales y fisiológicos, dentro de los cuales se evidencian tres etapas: dilatación, expulsión y alumbramiento. La primera, donde las paredes del útero comienzan a contraerse rítmicamente, el feto se empuja hacia a fuera y el cuello del útero comienza a dilatarse. En la segunda, las contracciones son más frecuentes y el feto es inducido al exterior, el cuello del útero, entonces, alcanza el punto álgido de la dilatación. Finalmente, en la tercera etapa, se dice que el útero vuelve a presentar contracciones para que terminen de salir otras partes, como la placenta y otros restos. Según estudio realizado por el Departamento Administrativo Nacional de Estadística - DANE, en Colombia, durante el año 2016 (Estadísticas de nacimientos y defunciones), se presentaron los siguientes resultados tal como lo muestra la Tabla 1.

Tabla 1

Número de servicios de partos presentados en el 2016 en Sucre, Colombia

Categoría |

# de partos |

Participación % |

Sucre |

15.237 |

2,38% |

Demás Departamentos |

626.256 |

97,62% |

Total |

641.493 |

100% |

Fuente: elaboración propia a partir del DANE (2016).

Según las cifras anteriores, a pesar de la baja participación porcentual que presenta el departamento de Sucre con respecto al indicador nacional, es importante resaltar que el número de partos presentados se convierte en un mercado atractivo para las empresas del departamento, debido a los 851.515 habitantes que éste posee como población a 31 de diciembre de 2015 y dentro de los cuales 419.982 son mujeres, es decir el 49,32% (DANE, 2015).

El International Accounting Standard Board - IASB, emite normas para elaborar estados financieros con propósito de información general, a pequeñas y medianas entidades (PYMES), las cuales tienen la característica de ser entidades privadas y que no tienen la obligación de rendir públicamente sus cuentas, y que dentro del contexto de la nueva normatividad internacional tendrán que utilizar el marco regulatorio contable denominado NIIF para PYMES.

En la Tabla 2, se presenta un resumen de los aspectos a considerar por la aplicación de la sección 13 de inventarios en el Sector Salud.

Tabla 2

Aspectos importantes en la aplicación de la sección 13 inventarios NIIF Pymes en el sector salud

Aspecto |

Párrafo |

Observación |

Alcance |

13.1 |

Principios para el reconocimiento y medición de los inventarios. Los inventarios son activos:

|

Medición posterior |

13.4 |

Al importe menor entre el costo y el precio de venta estimado menos los costos de terminación y venta |

Costos de los Inventarios |

13.5 |

Se incluyen todos los costos de adquisición, costos de transformación y otros costos incurridos para dar a los inventarios su condición y ubicación actuales. |

Costo de Adquisición |

13.6 |

Comprende:

|

Costos de Transformación |

13.8 |

Se incluyen los costos directos relacionados con las unidades de producción + costos indirectos fijos + costos indirectos variables de producción. |

Costos excluidos del costo del inventario |

13.13 |

Se excluyen:

|

Deterioro |

13.19 |

Evaluación al final de cada periodo sobre el que se informa, es decir, si el importe en libros no es totalmente recuperable (daños, obsolescencia o precios decrecientes). Se reconoce una pérdida por deterioro de valor cuando el valor neto de realización es menor al costo histórico. |

Costos de los inventarios para un prestador de servicios |

13.14 |

En la medida que los prestadores de servicios tengan inventarios, los medirán por el costo que suponga su producción. Estos costos consisten en mano de obra y los otros costos de personal directamente involucrado en la prestación del servicio, incluyendo personal de supervisión y otros costos indirectos atribuibles. la mano de obra y los demás costos relacionados con las ventas y con el personal de administración general no se incluirán, pero se reconocerán como gastos en el periodo en que se hayan incurrido. |

Técnicas de medición del costo |

13.16 |

- Método del costo estándar - Método de los minoristas - Precio de compra más reciente |

Formulas del cálculo del costo |

13.17 |

- Identificación especifica - Primeras en entrar primeras en salir (FIFO) - Promedio ponderado. |

Reconocimiento como gasto |

13.20 |

Se reconocerá el importe en libros de estos, como un gasto, en el periodo en el que se reconozcan los ingresos de actividades ordinarias. (venta) |

Información a revelar |

13.22 |

|

Fuente: elaboración propia a partir de la sección 13 NIIF para Pymes (2018)

Con el cambio a estándares internacionales el concepto de inventarios cambia, la sección 13 de NIIF para PYMES, establece los principios para el reconocimiento y medición de los inventarios. Dado que la definición de los inventarios habla de activos, se incluyen activos tangibles e intangibles, obedeciendo ésta última a la condición de estipular que un servicio puede ser un inventario.

Para las empresas de servicios, el inventario de servicios puede considerarse como trabajo en curso de un entregable, la mano de obra, así como otros costos de personal involucrados en la prestación del servicio y otros costos indirectos distribuidos pueden incluirse en la partida de inventario de servicios. Si el ingreso es proporcional a lo ejecutado no se requiere inventario de servicios o trabajo en ejecución. Partiendo de la definición de inventarios, nace un nuevo paradigma conceptual, donde a la luz de la nueva normatividad internacional, el servicio pasaría a ser inventariado asumiendo el principio de asociación con respecto a los ingresos.

Aunque la prestación del servicio de parto es poco probable que cumpla las condiciones anteriormente descritas para que sea un servicio inventariable, la norma citada es importante para la valoración del servicio de parto por las siguientes condiciones: para valorar un inventario es necesario contar con un sistema de inventarios, el método de valoración de costos y un sistema de costos; el sistema de costos requiere la base de costeo, el método de acumulación y la filosofía de costeo y por último, la medición, reconocimiento y revelación de costos inventariables y no inventariables (Alzate & Osorio, 2017; Osorio, Agudelo, Pineda, & Alzate, 2014; Ripoll, Duque, & Osorio, 2011; Duque, Osorio & Agudelo, 2010).

Por lo tanto, como hay lineamientos de la sección 13 de la NIIF para Pymes sobre la valoración de inventarios que dependen de otros sistemas de información, como el sistema de costos, entonces la norma incide para una adecuada valoración de la prestación del servicio. En la norma también se indica que, una entidad distribuirá los costos fijos de la prestación del servicio de parto entre los costos de transformación sobre la base de capacidad normal de los medios de servicios prestados y los costos indirectos variables se distribuirán a cada unidad de servicio sobre la base del nivel real de uso de los medios de servicios prestados, aquí se puede ver el costo afectado teniendo en cuenta la eficiencia e ineficiencia en el proceso de la prestación del servicio de parto. Esta sección también contempla una serie de costos que no se deben cargar al valor de los inventarios, tales como los valores anormales de desperdicios de materiales, mano de obra y CIF, costos de almacenamiento que no sean necesarios durante el proceso productivo y costos de administración y venta que no contribuyan a los inventarios en su condición y ubicación actual. Así como los costos de la capacidad ociosa de los CIF fijos, como se interpreta en el párrafo anterior.

El estudio es de carácter descriptivo y exploratorio, de caso único, con un enfoque mixto ya que involucra aspectos cualitativos de la norma internacional y cuantitativos como el método de ACP categóricos por escalamiento óptimo. Su carácter obedece a que se pretende identificar y describir las distintas características propias de un ente que influyen en un fenómeno de estudio, intentando obtener una cercanía entre las teorías y la realidad del objeto estudiado (Hernández, Fernández, & Baptista, 2006). Según Sarabia (1999) atendiendo a la metodología, la investigación presente es hipotético inductivo, caracterizada por una fase heurística donde impera la observación, la descripción y una reflexión, con destino a proveer hipótesis en la búsqueda de solución de problemas.

Para la recolección de la información, atendiendo al principio de la triangulación, se utilizaron fuentes de datos como, la aplicación de cuestionarios, observación directa, revisión de documentos, entrevistas y grupos focales, con la finalidad de contrastar la verificabilidad de la información. En la etapa de desarrollo de trabajo de campo, se seleccionó una empresa (IPS). Se aplicaron los distintos instrumentos para recolectar la información: obsrvación de procesos, entrevistas al personal operario, administrativo y financiero. En la etapa del análisis de resultados, se llevó a cabo un análisis con la tabulación de los datos recolectados provenientes de la triangulación de la información de los instrumentos seleccionados en la investigación. En lo que respecta al análisis de cuestionarios, el procesamiento de la información se realizó mediante el software estadístico SPSS- v20, recurriendo a gráficas y tablas. Dicho análisis generalizado, se determinó según los aspectos planteados en la Tabla 2. Seguidamente, se verificó el cumplimiento de los objetivos planteados y se procedió a la formulación de hallazgos y conclusiones.

La investigación se apoya en un estudio de caso, que, según Yin R. (1994) citado por Ayuso y Ripoll (2005) lo define como, estrategia de investigación que se caracteriza por el estudio de fenomenos en contexto, recurriendo a varias evidencias para poder explicar el sujeto observado. Es así, que el estudio es de corte transversal cualitativo, donde los resultados que se obtengan de su análisis, sólo serán valederos para la IPS estudiada y no podrán ser generalizados al total poblacional de las IPS en la región.

La entidad estudiada, se encuentra clasificada en el grupo 2, por tal razón, debe aplicar la NIIF para PYMES sección 13 en la elaboración de su información financiera. El nombre de la entidad objeto de estudio no es mencionado en esta investigación debido a la reserva de la información.

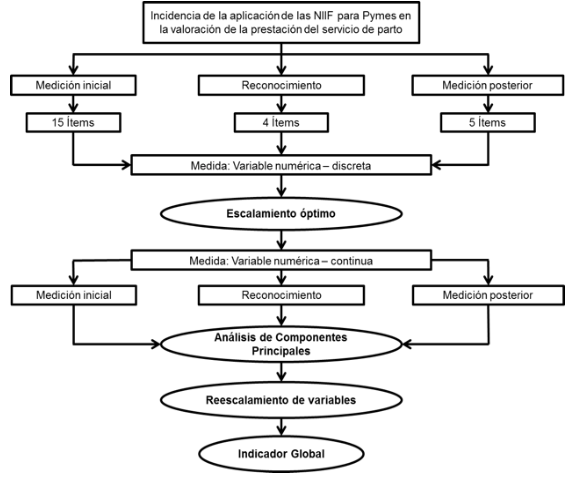

Las preguntas formuladas para cuestionarios y entrevistas, surgieron de la teoría encontrada en la sección 13 de la NIIF para Pymes, conformadas por 24 preguntas de tipo cerradas (ítems). De acuerdo a esta norma, los criterios de valoración de la prestación de servicio de parto son: reconocimiento, medición inicial, presentación, medición posterior y revelación de la información financiera. Lo que respecta a los criterios de presentación y revelación de la información financiera, no se tuvieron en cuenta debido a que las fechas de presentación de estados financieros de la entidad objeto de estudio, superaban la fecha de entrega de la investigación. Dado que los criterios son conceptos teóricos, no pueden medirse en forma directa sino mediante indicadores. El cumplimiento o no de cada indicador se determinó a través de preguntas de tipo cerrado, las cuales conforman la escala de valoración para cada criterio, formuladas a un total de 10 personas que laboraban en dicha dependencia.

A continuación, se ilustra el procedimiento descrito mediante el Diagrama 1.

Diagrama 1

Ilustración del procedimiento estadístico para la obtención del indicador global

Fuente. Elaboración Propia (2018)

Con el procedimiento anterior se obtiene el “Indicador Global” que es el resultado del análisis multivariado de los criterios analizados. Se realizaron dos validaciones, en una se realizó el análisis de la Tabla 2 y en la otra el análisis que surgió de los criterios, donde el primero es insumo del segundo. En cuanto a la valoración del cumplimiento o no de cada criterio, es necesario darle un peso a cada respuesta dentro de su respectiva escala, lo cual, por tratarse de variables categóricas sólo es posible a través de un procedimiento estadístico de análisis de datos denominado “Cuantificación Óptima”, que según Forrest (2005) es definido como: técnica analítica de datos, la cual asigna valores numéricos a las categorías en una forma tal que, maximicen la relación entre las observaciones y el modelo de análisis de los datos. El procedimiento de cuantificación óptima permite re-escalar las variables con valores entre 0 y 100 puntos para expresarlos en porcentajes.

El modelo de análisis de datos empleado fue el Análisis de Componentes Principales (ACP), el cual es una técnica estadística de síntesis de la información, pues transforma el conjunto original de variables, en otro conjunto de nuevas variables del que no se tiene información redundante (Terrádez, 2000; Rencher, 2002). A través del escalamiento óptimo las variables cualitativas se convierten en cuantitativas y así poder aplicar el modelo de ACP. Por último, a través de una combinación lineal (sumatoria de las variables re-escaladas), se halla el indicador global.

En el análisis de cada criterio, representado en tablas, se presenta el porcentaje de incidencia de la aplicabilidad de la sección 13 de NIIF para Pymes, el cual es el objetivo central del estudio, y además se describen las variables que incidieron en mayor y menor porcentaje para cada uno de los criterios. Este porcentaje se calcula con la media de los valores re-escalados de cada variable.

Los siguientes hallazgos fueron detectados a partir de las entrevistas. Por ejemplo, a partir de lo establecido en la sección 13 de NIIF Pymes, se identificó que la entidad no conoce cuál es el costo razonable de la prestación del servicio de parto, pues presenta algunas inconsistencias en el proceso adecuado de asignación de costos.

Los costos directos como, mano de obra, insumos, materiales y medicamentos se llevan a los centros de costos (unidades funcionales), los costos indirectos son prorrateados y divididos entre el número de unidades funcionales. Luego los CIF de cada unidad funcional se asignan a los servicios que prestan de acuerdo a los minutos requeridos del servicio, esta asignación contempla el total de los CIF, por lo que no se hace clasificación de los CIF en costos fijos y variables, para asignar los primeros bajo la capacidad normal y los segundos bajo la capacidad real.

En la entidad los desperdicios se manifiestan en cuanto al tiempo, es decir, en el tiempo que emplea cada ginecólogo en llevar a cabo un parto, teniendo en cuenta la experticia utilizada por éstos, lo cual se convierte en un determinante para el cálculo del costo en la prestación del servicio de parto, debido a que estos desperdicios influyen en otros factores como los días de hospitalización del paciente y la cantidad de materiales quirúrgicos utilizados, entre otros. De igual forma, se observa desperdicio en los servicios de lavandería, planchado, costura y central de esterilización, debido a que todo lo que se utiliza en el servicio de parto es desechable, lo cual incrementa también dicho costo.

Se utiliza el promedio ponderado como fórmula de cálculo de costos (método de valoración) para el inventario de medicamentos e insumos médicos. Una vez al paciente se le da de alta, se factura inmediatamente y la entidad causa en ese mismo instante el ingreso. Por lo anterior, hay baja probabilidad de inventariar el servicio de parto.

Continuando con los hallazgos a partir de la aplicación del ACP con los tres criterios de estudio, se presenta la caracterización de cada uno en la incidencia de la aplicación de la sección 13 de NIIF Pymes en la valoración de la prestación del servicio de parto de la entidad objeto de estudio. La Tabla 3 presenta el indicador global de los tres criterios.

Tabla 3

Indicador global de la medición del servicio de parto en sus criterios

Indicador global y sus criterios |

Media |

Medición Inicial |

34,1 |

Reconocimiento |

35,4 |

Medición Posterior |

18,1 |

Indicador global |

87,5 |

Fuente: elaboración propia (2018).

El índice global multidimensional, resultante de la sumatoria de cada criterio, fue de 87,5%, donde la medición posterior es el porcentaje más bajo de participación con un 18,1%, mientras que la medición inicial y reconocimiento participan en porcentajes aproximadamente iguales, 34,1% y 35,4% respectivamente. El indicador global muestra el porcentaje de aplicabilidad de la sección 13 de las NIIF para Pymes en la valoración del servicio de parto de la IPS objeto de estudio como referente de buenas prácticas empresariales, teniendo en cuenta solo los criterios: medición inicial, reconocimiento y medición posterior. Es importante aclarar que el valor del indicador solo presenta la incidencia de la aplicabilidad como referente en la valoración del servicio de parto más no evalúa si es adecuada la aplicación que hace la IPS objeto de estudio de la norma estudiada.

El criterio de medición inicial, que según la sección 13 de NIIF Pymes, puede ser medida al costo histórico o al valor neto de realización, el menor de los dos, aporta un 34.1% tal como lo ilustra la Tabla 4.

Tabla 4

Preguntas para la medición del criterio 1: medición inicial

Criterio 1: medición inicial |

Media |

P1 ¿Se incluyen en el costo de los inventarios todos los costos de adquisición, transformación y otros costos incurridos para darles su condición y ubicación actuales? |

6,1 |

P2 ¿Comprende el costo de adquisición el precio de compra, los aranceles de importación y otros impuestos no recuperables, el transporte y otros costos directamente atribuibles en la adquisición de material médico quirúrgico, insumos, reactivos de laboratorio, etc.? |

0,5 |

P3 ¿Se deducen los descuentos comerciales, las rebajas y otras partidas similares para determinar el costo de adquisición? |

1,1 |

P5 Cuando se adquieren inventarios con pago aplazado, ¿se reconoce dicha diferencia como gasto por intereses a lo largo del periodo de financiación y no como mayor valor del costo de los inventarios? |

1,0 |

P6 ¿Miden la capacidad de prestación del servicio de parto? |

2,4 |

P7 ¿Se reconoce el costo de la capacidad ociosa de los CIF fijos? |

1,9 |

P8 ¿Existen otros costos, que no sean de adquisición ni de transformación, pero, que son necesarios para la prestación del servicio? |

2,5 |

P9 ¿Los importes anormales de desperdicio de materiales, mano de obra u otros costos del servicio, son excluidos del costo de los inventarios? |

1,2 |

P10 ¿Son excluidos del costo de los inventarios, los costos indirectos de administración que no contribuyen a dar a los inventarios su condición y ubicación actuales? |

4,2 |

P11 ¿Son excluidos los gastos de distribución del costo de la prestación del servicio? |

5,0 |

P12 ¿Se incluyen márgenes de ganancias o costos indirectos no atribuibles en el costo de los inventarios de servicios? |

1,9 |

P13 ¿Utiliza la entidad la técnica del método del costo estándar para medir el costo de los inventarios? |

3,5 |

P14 ¿Mide la entidad los inventarios de partidas que no son intercambiables habitualmente, de proyectos específicos, por el método de identificación especifica de sus costos individuales? |

0,2 |

P15 ¿Mide la entidad todos sus inventarios (excepto los de la pregunta 14) por el método primeras en entrar primeras en salir o por el promedio ponderado? |

2,6 |

Indicador medición inicial |

34,1 |

Fuente: elaboración propia (2018)

Según la Tabla 4, los aspectos tenidos en cuenta para la medición inicial que tuvieron mayor incidencia fueron, la inclusión de los costos de adquisición, transformación y otros costos (P1), exclusión de los costos indirectos de administración que no contribuyen a darle a éstos su condición y ubicación actuales (P10) y la exclusión de gastos de distribución y comercialización de la prestación del servicio (P11). Los criterios con menor incidencia fueron, la cuantificación de los costos de adquisición y sus componentes (P2), el no reconocimiento de la financiación implícita a la hora de la prestación del servicio (P5) y la no medición del servicio de parto en los inventarios no intercambiables habitualmente y de proyectos específicos (P14). Estos dos últimos están justificados en que la IPS no aplica financiación implícita y no tiene inventarios no intercambiables.

Para el análisis de este criterio, debido a que la opinión de los encuestados fue la misma respecto de la pregunta 4 - ¿compran inventarios a crédito? - no se tomó en cuenta en el procesamiento de la información, debido a que no genera ningún efecto en el modelo cuando la opinión de los participantes es la misma.

Para el criterio de reconocimiento, definido por la sección 2 de NIIF Pymes, como el proceso de incorporación en los estados financieros de un rubro que satisface la definición de un activo, pasivo, ingreso o gasto, del cual es probable que, llegue o salga de la empresa y que ésta posea un costo o valor medible de manera fehaciente, se puede observar, que éste aporta un 35.4% como lo muestra la Tabla 5.

Tabla 5

Preguntas para la medición del criterio 2: reconocimiento

Criterio 2: reconocimiento |

Media |

P16 ¿Reconoce la entidad costos de ventas? |

19,5 |

P17 Cuando se presta el servicio de parto, ¿la entidad reconoce el importe en libros de éstos como costo de ventas? |

12,1 |

P19 ¿Es incorporado la prestación del servicio de parto a otras cuentas de activo en la eventualidad de ser necesarios? |

3,8 |

Indicador reconocimiento |

35,4 |

Fuente: elaboración propia (2018)

De acuerdo a la Tabla 5, se puede evidenciar que la pregunta con mayor incidencia en esta dimensión fue el reconocimiento de los costos de ventas (P16), seguido por el aspecto que muestra el reconocimiento de los importes en libros de la prestación del servicio de parto en los costos de ventas (P17). La razón por la cual estos interrogantes dieron como resultado porcentajes altos radica en que para una entidad se hace necesario el cálculo de sus costos de venta para poder determinar una ganancia bruta y posteriormente un resultado integral total.

La situación descrita en el ítem 18 de este criterio - ¿Son reconocidos los costos de ventas en el periodo correspondientes al ingreso de actividades ordinarias? -.no fue tomada en cuenta en el análisis de los datos, debido a que los participantes respondieron de la misma forma.

El criterio de medición posterior, determinado por la sección 13 de NIIF Pymes como el valor menor entre el costo y el precio de venta menos los costos de terminación y venta, se detectó que, éste criterio satisface, sólo en un 18,1% del índice global como lo ilustra Tabla 6.

Tabla 6

Preguntas para la medición del criterio 3: medición posterior

Criterio 3: medición posterior |

Media |

P20 ¿Identifica la entidad deterioro en los inventarios? |

4,8 |

P21 ¿Evalúa la entidad el deterioro al final de cada periodo sobre el que se informa? |

4,8 |

P22 ¿La evaluación del deterioro se hace teniendo en cuenta, si el importe en libros no es totalmente recuperable (por daños, obsolescencia o precios de venta decrecientes)? |

4,8 |

P23 ¿Se reconoce una pérdida por deterioro de valor? |

1,9 |

P24 ¿Se mide la valoración del servicio de parto, al importe menor entre el costo y valor neto de realización? |

1,6 |

Indicador medición posterior |

18,1 |

Fuente: elaboración propia (2018)

Con base a la Tabla 6, se detecta que los criterios con mayor incidencia dentro de esta dimensión son, la identificación del deterioro de los inventarios (P20), la evaluación final del deterioro de los inventarios (P21) y la evaluación del deterioro teniendo en cuenta si el importe en libros no es totalmente recuperable (P22); los criterios de menor incidencia fueron el reconocimiento de pérdida por deterioro de valor (P23) y la medición de los inventarios al importe menor entre el costo y el valor neto de realización (P24). Esto es lógico con lo detectado en las entrevistas del personal operativo y financiero, pues el primero indica que se mide e identifica ese deterioro, pero no se cuantifica en valor monetario y por lo tanto no se reconoce en el sistema contable.

Luego de realizar el estudio del caso, no se evidenció la culminación de procesos de implementación de las NIIF para Pymes en entidades del sector salud (IPS) para valorar la prestación del servicio de parto en la región ni mucho menos en Colombia.

Se puede constatar que dicha entidad había cumplido con el reporte de la información financiera bajo norma local para el año 2016, pero en lo que concierne a reporte de información financiera a 2017, éste se debería de realizar bajo el marco de NIIF para Pymes, el cual, a criterio de los investigadores, según el avance mostrado en la implementación de dicha norma, es poco probable que la entidad llegue a cumplir con éste reporte.

La entidad no conoce el costo de la prestación del servicio de parto, sólo conocen los costos de mano de obra y desconocen otros costos indirectos atribuibles, debido a la falta de un sistema de costos eficiente.

Los empleados de la organización presentan desconocimiento de las políticas contables para el rubro de los inventarios, a la hora de realizar el reconocimiento, medición inicial y posterior.

La entidad califica como desperdicio en la prestación de servicio de parto, aquellos eventos donde se supere un tiempo de sesenta minutos.

Una vez analizada la dimensión de medición inicial, se puede deducir que la incidencia en la aplicabilidad de la sección 13 de NIIF para Pymes en la prestación del servicio de parto tuvo una aplicabilidad fluctuante, debido a que se presentaron preguntas con mayor y menor incidencia.

Para la medición posterior, se ratifica lo anteriormente dicho, se evidencia la falta de actualización de un sistema de costos para el cálculo de éstos, los cuales reflejan menor incidencia en la aplicabilidad de los criterios por reconocimiento de pérdida por deterioro de valor y la medición de los inventarios.

No se detalla de manera específica para cada unidad funcional, los costos directos e indirectos, ya sean fijos, variables o semivariables.

Las NIIF contemplan un inventario en las empresas de servicio con relación a servicio prestado, donde los costos acumulados por la prestación del servicio se cargan como inventario hasta que sea reconocido el ingreso respectivo. Para el caso de las IPS esto no se cumple debido a la inmediatez de la prestación del servicio como tal.

Alzate, W., & Osorio, J. (2017). Aplicación de los diagramas de control para el análisis e inspección de las variaciones derivadas del costo estándar: un estudio de caso. Criterio Libre, 15(26), 75-102.

Ayuso Moya, A., & Ripoll Feliu, V. (2005). El estudio de casos como prototipo de la investigación en contabilidad de gestión desde una perspectiva cualitativa. Revista Iberoamericana de Contabilidad de Gestión, 131-168.

Banco-Mundial. (2014). Gasto en salud, total % del PIB. Dispobible en http://datos.bancomundial.org/indicador/SH.XPD.TOTL.ZS?locations=CO.

Canale , S., Monteferrario, M., & De Ponti, H. (2017). Sistemas de información para organizaciones financiadoras de salud: El caso de las obras sociales provinciales de Argentina . Francia: XV Congreso Internacional de Costos.

Casado, D., & Sanz, M. (2016). Embarazo y parto saludables. Conocimiento y recursos disponibles, y propuestas de mejora. Madrid. España: POLIBEA, S.L.

Congreso de Colombia. (12 de agosto de 1993). Ley 60 de 1993. Bogotá.

Congreso de Colombia. (Diciembre 23 de 1993). Ley 100 de 1993. Bogotá.

Congreso de Colombia. (Julio 10 de 2000). Ley 590 de 2000. Bogotá.

Congreso de Colombia. (Julio 13 de 2009). Ley 1314 de 2009. Bogotá.

Duque Roldán, M. I., Gómez Montoya, L. F., & Osorio Agudelo, J. A. (2009). Análisis de los sistemas de costos utilizados en las entidades del sector salud en Colombia y su utilidad para la toma de decisiones. Revista del Instituto Internacional de costos, número 5, julio-diciembre.

Duque Roldán, M. I., Osorio Agudelo, J. A., & Agudelo Hernández , D. M. (2010). Los inventarios en las empresas manufactureras, su tratamiento y su valoración. Una mirada desde la contabilidad de costos . Contaduría Universidad de Antioquia, 61-79.

Forrest, Y. (2005). Análisis cuantitativo de datos cualitativos. Medellín, Antioquia: Revista la sociología en sus escenarios. Disponible en: http://aprendeenlinea.udea.edu.co/revistas/index.php/ceo/article/view/7489/6895.

Gómez Montoya, L. F., Duque Roldan, M. I., & Carmona López, J. (2008). La información contable y de costos en las entidades de salud: Una herramienta para su transformación. Contaduría Universidad de Antioquia, 145-172.

Guzmán, J., Castro, C., & Toro, J. (2017). Costos de no calidad en instituciones prestadoras de servicios de salud: Aplicación en el servicio de imágenes diagnósticas. Francia: XV Congreso Internacional de costos.

Hernández, R., Fernández, C., & Baptista, P. (2006). Metodología de la Investigación. México: Mcgraw-Hill.

IFRS Foundation. (2017). Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades. London, United Kingdom: IFRS Foundation Publications Department.

Osorio, J., Agudelo, D., Pineda, W., & Alzate, W. (2014). Variables contingentes en la implementación de un sistema de costos: estudio de caso empresa de televisión pública. Contaduría Universidad de Antioquia(65), 15-34.

Presidecia de la República de Colombia. (Abril 3 de 2006). Decreto 1011 de 2006. Bogotá.

Rencher, A. (2002). Methods of Multivariate Analysis. Canadá: Wiley-Interscience. Brigham Young University. Second Edition.

Ripoll, V., Duque, M. I., & Osorio, J. (Diciembre de 2011). Valoración de existencias en las normas internacionales de contabilidad (NIC 2). Suplemento Enfoque Contable de la Revista Análisis Tributario(2), 12-19.

Sarabia, F. (1999). Metodología para la investigación en marketing y dirección de empresas. Madrid, España: Pirámide.

Terrádez, M. (2000). Análisis de componentes principales. Proyecto e-Math: Disponible en: https://www.uoc.edu/in3/emath/docs/Componentes_principales.pdf.

Valbuena Torres, G., & Cuéllar Medina, Y. (2014). Información financiera y costos utilizados para el sector salud en el municipio de Florencia. Revista FACCEA - Universidad de la Amazonía, 122-130.

Vidal, A., Reyes , M., Fernández, Y., González , G., Acosta, T., & Yero, L. (2012). Preparación psicofísica para el parto: seguridad y satisfacción a las gestantes . Revista Electrónica de las Ciencias Médicas en Cienfuegos , 17-21.

Yin, R. (1994). Case Study Research: Design and Methods. Thousand Oaks, CA: Sage Publications.

1. Contador Público, candidato a Doctor en Proyecto, Magíster en ciencias contables, Especialista en Gerencia Pública, Especialista en Administración Financiera, Docente en Corporación Universitaria del Caribe-CECAR. email: michaelmz@hotmail.es

2. Contadora Pública, Magíster en ciencias contables, Especialista en Legislación Tributaria, Corporación Universitaria del Caribe-CECAR. email: vaessaisabel@gmail.com

3. Economista, Magister en Economía. Investigadora Junior categorizada por Colciencias Docente- investigador y directora del programa economía de la Corporación Universitaria del Caribe. Sincelejo – Colombia. Email milena.claudia@gmail.com ORCID ID 0000-0002-3799-9642

4. Licenciada en Administración Industrial, Magister en Docencia Universitaria, Doctora en Gestión de la innovación. Investigadora Asociado categorizada por Colciencias. Docente- investigador del grupo: GORAS. Universidad Católica Luis Amigó. Medellín – Colombia. Email yamaru.chirinos@amigo.edu.co - urumay78@gmail.com. ORCID ID. 0000-0003-0471-9859.

6. El grupo 2 está compuesto por entidades que no cumplen los requisitos para aplicar el marco técnico normativo para las empresas del grupo 1 y sean empresas con activos totales entre 500 y 30.000 SMMLV o planta de personal entre 11 y 200 trabajadores y que no sean emisores de valores ni entidades de interés público y cuyos ingresos del periodo inmediatamente anterior del periodo informado sean superiores a 6.000 SMMLV.