![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 44) Año 2018. Pág. 26

Julián Andrés GÓMEZ Sánchez 1

Recibido: 11/05/2018 • Aprobado: 05/06/2018

2. Origen del sector solidario en Caldas

5. Recomendaciones y conclusiones

RESUMEN: Algunas empresas de la economía solidaria no parecen cumplir con los propósitos de la contabilidad de gestión, en este contexto surge la necesidad de establecer su incidencia en la generación de valor en dichas empresas, tomando un caso de estudio, donde a través de la cadena de valor y el Cuadro de Mando Integral, se demuestre la incidencia en la generación de valor identificando las actividades que generan importancia y permiten a la organización tener una ventaja frente a competidores. |

ABSTRACT: Some companies in the solidarity economy do not seem to fulfill the purposes of management accounting, in this context there is a need to establish their impact on the generation of value in these companies, taking a case study, where through the chain of value and the Balanced Scorecard, the impact on the generation of value is demonstrated by identifying the activities that generate importance and allow the organization to have an advantage over its competitors. |

El presente artículo surge de la alianza entre la Universidad de Manizales y la Universidad de la Costa con el fin de desarrollar conjuntamente una investigación en las empresas del sector de la economía solidaria, en el cual se busca la relación entre contabilidad de gestión y su incidencia en la generación de valor en este sector específico de la economía, tomando como estudio de caso un Fondo de Empleados de Manizales*. En este sentido, se enfatiza en dicha empresa para determinar si la información proporcionada por la contabilidad de gestión cumple un papel importante en la organización.

En algunas empresas de la economía solidaria se puede observar que los procesos de toma de decisiones y planeación organizacional no consideran la información generada por la contabilidad como base sustancial para dichos procesos. Si bien, estas empresas pueden tener técnicas contables ajustadas a las normas y metodologías acordes a la disciplina, no es decible que las mismas estén en la base de las decisiones financieras de la organización y en consecuencia generen valor a esta, dejando a la contabilidad como un elemento más de índole normativo que como factor determinante en la planeación y consecución de metas.

La contabilidad de gestión definida en el documento número 1 de la Comisión de contabilidad de Gestión de la Asociación Española de Contabilidad y Administración de Empresas citada en Salvador L. (1998, 2), como: “… una rama de la contabilidad, que tiene por objeto la captación, medición y valoración de la circulación interna, así como su racionalización y control, con el fin de suministrar a la organización la información relevante para la toma de decisiones”, no parece cumplir sus propósitos en algunas empresas de la economía solidaria.

Según el informe de desempeño 2016 de Confecoop. En Colombia del 100 % de participación en el sector de la economía solidaria, el 82,1% correspondieron a cooperativas con un total de 6, 131,010 asociados, los fondos de empleados el 4,4% de participación con 1, 077,993 asociados y por ultimo las asociaciones mutuales con el 3,5% y 262,814 asociados. Las cuales configuran un papel importante en el crecimiento y desarrollo económico y social del país.

En las revisiones realizadas se ha podido constatar que los procedimientos de valoración y medición no son los apropiados para las características de las organizaciones solidarias, toda vez que se utilizan indicadores inadecuados para este tipo de empresas. Además, procesos como el control interno pasa a un segundo plano al no contar con herramientas eficientes y eficaces que permitan hacer una autoevaluación periódica de todo el ente; lo cual no permite mitigar los riesgos que se puedan presentar en desarrollo de su objeto social. Así mismo se refleja la necesidad de buscar mecanismos técnico-financieros que puedan facilitar a las empresas del sector solidario, la toma de decisiones y la generación de valor como herramienta de desarrollo empresarial. Entre otros aspectos evidenciados en algunas empresas del sector, y específicamente en un Fondo de Empleado de Manizales*, se percibe falta de concientización por parte de los directivos, sobre la importancia de desarrollar una planeación a mediano y largo plazo, falta de previsión de los riesgos financieros afectando la gestión administrativa con decisiones basadas en la experiencia, sin los suficientes conocimientos teóricos, del entorno y del mercado.

En el caso de no tomar las medidas necesarias para elaborar una planeación conforme a las características de la organización y mitigar los riesgos económicos y sociales que se pueden presentar, las empresas de este sector podrían presentar signos de inestabilidad financiera reflejada en inversiones riesgosas y social debido a la naturaleza de estas organizaciones, en las cuales su principal capital de trabajo está dado por los aportes de los asociados.

La justificación del documento surge de la necesidad de establecer la posible incidencia que tiene la contabilidad de gestión en la generación de valor de las empresas del sector solidario. Si bien existen algunos trabajos que se han aproximado al análisis contable como referente en la toma de decisiones, es preciso aclarar que la postura teórica aquí desarrollada, es distinta a otros esfuerzos investigativos, dotando a este trabajo de elementos novedosos de análisis y explicación.

En este contexto surge la siguiente pregunta de investigación:¿Qué incidencia tiene la contabilidad de gestión en la generación de valor en las empresas de economía solidaria, caso. Fondo de Empleados de Manizales*?

El objetivo del presente artículo consiste en establecer la incidencia de la contabilidad de gestión en la generación de valor en las empresas del sector solidario. Caso Fondo de Empleados de Manizales*. Con ello pretendemos demostrar que la contabilidad de gestión no es utilizada para la generación de valor en el Fondo de Empleado de Manizales*, en razón a que esta no es aplicada de manera correcta, se puede decir que cuentan con información necesaria pero no la relacionan entre sí, ni es sometida a un análisis exhaustivo e idóneo, por lo que en consecuencia no pueden determinar un panorama integral de la entidad, no conocen a profundidad sus falencias ni las causas y subcausas de las mismas y por lo tanto no existe un plan estratégico de corrección efectivo de largo plazo.

El trabajo, más allá de esta introducción, realiza una exposición del origen del sector solidario en Caldas, conceptos y características de las organizaciones Solidarias de Desarrollo, organizaciones de Economía Solidaria, Cooperativas, asociaciones mutuales, fondo de empleados y conceptos de la contabilidad de gestión, adicional explica los dos modelos llevado a cabo en el presente artículo: la cadena de valor de Michael Porter y el Cuadro de Mando Integral (Balanced Scorecard) de Robert S. Kaplan y David P. Norton.

El sector solidario tiene cabida a los años sesenta con el Movimiento Cooperativo en Caldas cuyo objetivo era “la proyección y consolidación de nuevas expectativas creadas alrededor del Café y la agricultura, las cuales toman auge a partir de la sanción del Decreto 1598/63 y promulgación del mismo, el cual permite la formación de entes cooperativos.” (Contento, 2001: 17).En ese entonces el café constituía una parte importante de la economía del departamento ya que las costumbres y la cultura giraba en torno a este producto.

En 1964 surgen entonces las Cooperativas de Caficultores, como un orden económico cuyo fin era servir a la comunidad tomando auge a partir de la aceptación de la Ley 1518/63.

Simultáneamente a las cooperativas de caficultores surge en Manizales la Universidad Cooperativa de Manizales (COOFES) cuyos asociados eran estudiantes, profesores y empleados. El sector solidario no ha contado con el suficiente apoyo por parte del Estado, las regulaciones legales han dejado entrever todas las falencias, falta de recursos e incentivos del sector, lo cual se ve reflejado en “la mala o poca involucración del Estado con las entidades solidarias y el cubrimiento de una educación eficiente por parte de éstas entidades, obstaculizando la búsqueda y el logro de objetivos comunes que permitan optimizar los recursos y aumentar la eficacia, mejorando una amplia cobertura de los servicios cooperativos” ( Contento, 2001: 20).

En Caldas y por lo tanto en Colombia se distingue dos grandes sistemas que existen en el sector solidario, primero, el de las organizaciones de economía solidaria y un segundo sistema conformado por las organizaciones solidarias de desarrollo dentro de las que se encuentran Fundaciones, Corporaciones y Asociaciones y grupos de voluntariado.

Las organizaciones solidarias de desarrollo son “aquellas que sin ánimo de lucro y empleando bienes y servicios privados construyen bienes y servicios públicos, es decir, de uso social. Su característica común es que ejercen la solidaridad de adentro hacia afuera.” (Montes, 2014: 20). La definición y las características de cada una de las organizaciones aparecen en la Tabla 1 con base a la información contenida en el portal web http://www.orgsolidarias.gov.co de la Entidad Administrativa Especial de las Organizaciones Solidarias.

Tabla 1: Esquema normativo de las organizaciones solidarias de desarrollo. Elaboración propia.

Estas organizaciones se basan en tres ejes que son desarrollados simultáneamente: “el económico, mediante actividades de producción de bienes y/o servicios, el social atendiendo las necesidades de los asociados, sus familias y de la comunidad de entorno y el eje cultural solidario como dinamizador de los anteriores haciendo que los(as) asociados(as) cumplan sus responsabilidades como trabajadores o usuarios y simultáneamente sean sus aportantes y gestores a partir de la autogestión democrática la cual les permite generar los recursos necesarios para soportar sus acciones en pro de desarrollo integral del ser humano como sujeto, actor y fin de la economía.” (Montes, 2014: 21). La definición y las características de cada una las organizaciones de economía solidaria se detallan en la Tabla2.

Tabla 2. Elaboración propia

La cadena de valor es “una herramienta de análisis de todo el engranaje de las organizaciones, y su forma sistémica de relacionamiento con su entorno económico y social” (Melgar, s.f: 1). Este modelo desarrollado por Michael Porter en su libro “Ventaja Competitiva” (1985) analiza la actividad empresarial en la planificación estratégica y categoriza las actividades que pueden dar valor agregado en una organización en dos tipos: actividades primarias y actividades secundarias (de apoyo).

La ventaja competitiva implica el conocimiento exacto de las fortalezas de la entidad en base a sus actuaciones y parámetros internos de organización, operación y de conductas personales más relevantes, por esto “la razón de su quehacer y el quehacer mismo, inciden enormemente en la forma de cómo llevan a cabo sus acciones comerciales y de servicio en el sector económico y social que les compete.” (Melgar, s.f: 2). Todas las operaciones que realiza la organización para prestar sus servicios a terceros, se pueden reflejar por medio de una cadena de valor, como se aprecia en la Figura 1.

Figura 1

Cadena de Valor de Porter.

Fuente: http://rafazplanificacion.blogspot.com.co/2010/07/foda.html?m=1

En algunas ocasiones, el análisis de la cadena de valor por sí sola, no genera la información rigurosa que se requiere para el conocimiento detallado de los procesos destructores de valor y de aquellos que pueden ser más eficientes al momento de hacerlo. En este sentido, es necesario buscar mecanismos de análisis, control y medición de indicadores adicionales que permitan establecer el valor generado en las actividades propias evaluadas. Una de las herramientas más eficientes para dicho proceso, es el Cuadro de Mando Integral (Balanced Scorecard), el cual complementa el análisis de la cadena de valor de Porter dando a la organización mayor conocimiento de sus procesos internos.

Es una herramienta de gestión empresarial creada por Kaplan y Norton en 1992, con el fin de contribuir a dar una visión completa de la organización por medio de indicadores financieros y no financieros para medir y evaluar el desempeño integral de la empresa desde 4 perspectivas: finanzas, clientes, procesos internos, y formación y crecimiento.

Para Kaplan y Norton (2000) el Cuadro de Mando Integral (CMI) “proporciona a los directivos el equipo de instrumentos que necesitan para navegar hacia un éxito competitivo futuro” (p. 14).

El CMI se caracteriza por la utilización de indicadores financieros y no financieros a escala total y no específicamente en un área, según Kaplan y Norton las empresas innovadoras utilizan el CMI con un enfoque de medición que realice los siguientes procesos de gestión decisivos:

• Aclarar y traducir o transformar la visión y la estrategia.

• Comunicar y vincular los objetivos e indicadores estratégicos

• Planificar, establecer objetivos y alinear las iniciativas estratégicas.

La presente investigación es de carácter mixta, al realizarse análisis cualitativo y cuantitativo, el método utilizado es el deductivo y las técnicas e instrumentos para la construcción del artículo se realizaron a través de entrevista a Gerente General un Fondo de Empleados de Manizales*, análisis documental la cual se basó en la revisión, comprensión y conocimiento de documentos legales, contables y financieros de la organización, análisis de contenido el cual se apoyó en la revisión de estados financieros, indicadores financieros, actas de reuniones y decisiones tomadas con base en estos elementos. Aparte de una amplia revisión bibliográfica y consultas web.

La contabilidad de gestión proporciona la información para la toma de decisiones de una organización con el fin de satisfacer a todos los agentes que interactúan con ella y enfocarla a ser una base importante para conseguir las metas y los objetivos propuestos con una planeación y conocimiento pleno del ente.

Un Fondo de Empleado de Manizales *surgió según acta de constitución del 14 de marzo de 1974 cuya personalidad jurídica fue conferida el 2 de julio de 1974 por La superintendencia Nacional de Cooperativas en ese entonces. 40 años después contaba con 296 asociados con el objetivo principal de: “fomentar, captar el ahorro y prestar los servicios de crédito a los asociados, realizando todas las actividades que propendan por el bienestar social y económico de sus asociados.

Los principios de un Fondo de empleado de Manizales* se basan en los del cooperativismo los cuales son: 1) Adhesión abierta y voluntaria, 2) Control democrático de los asociados, 3) Participación económica de los asociados, 4) Autonomía e independencia, 5) Educación, entrenamiento e información, 6) Cooperación entre cooperativas y 7) Compromiso con la comunidad.

La misión de un Fondo de empleados de Manizales es “promover el desarrollo económico y social de sus asociados y su núcleo familiar mediante la prestación eficiente de los servicios de crédito y captación de dinero. Fomenta y administra de manera eficaz sus recursos, prestando además un excelente servicio de crédito mediante diferentes líneas y una atención solidaria para todos sus asociados”. (Fondo de empleado Manizales, 2016) y su visión es “ser una empresa de economía solidaria líder en el medio cooperativo dentro de la Universidad Nacional de Colombia Sede Manizales y relevante a nivel del Departamento de Caldas. Su fundamento es la solidaridad y la eficiencia en la prestación de sus servicios, siempre busca la participación efectiva de todos sus miembros logrando una comunidad sólida que se rige en principios éticos y morales” (Fondo de empleado Manizales, 2016)

Los procesos contables de un Fondo de empleados de Manizales se rigen por la Circular Básica Contable y Financiera 004 de 2008, la Ley 79 de 1988 y pertenece al grupo 2 de las NIIF (Pymes), asimismo, es contribuyente del régimen tributario especial ya que solo desarrolla el objeto para el que fue creado y por consiguiente no es responsable del impuesto sobre la renta.

• ¿Cuáles son las bases para tomar decisiones financieras en fondo de empleados de Manizales*?

Para la toma de decisiones lo importante es estar bien informados, lo que significa conocer el mercado, la competencia, los objetivos de la misma entidad, las tasas de interés que maneja el sector cooperativo y sector financiero, quien es la competencia directa de la institución, cual es el capital que se dispone para los créditos.

• ¿Cómo se mide el bienestar o impacto social generado por fondo de empleados de Manizales*? ¿Se utilizan indicadores?

Fondo de empleados de Manizales* no cuenta con tales indicadores, solo se mide el valor que se dedica a las actividades que se consideran de bienestar social para los asociados, sin embargo a esto hay que agregarle como un favorecimiento para el asociado que le genera un mayor bienestar el hecho de que las tasas pueden ser las más bajas del mercado.

• ¿Cuál es el papel que cumple la contabilidad en la toma de decisiones?

Una buena contabilidad refleja el momento histórico que está viviendo la institución. En este sentido La contabilidad es un factor importante para la toma de decisiones siempre y cuando este bien elaborada, este al día y refleja al instante la situación de la empresa.

• ¿Los indicadores financieros suministrados por el área contable mensualmente que influencia tienen en la toma de decisiones?

Los indicadores que se tienen hoy en día lo que nos dicen es que estamos por mejorar, mientras no sea una política definida por la Junta Directiva para cambiar y mejorar esos indicadores, se va a seguir teniendo unos indicadores que poco o nada dicen, siendo muy estáticos y que no miden lo que es un mayor valor para la institución como recursos propios.

• ¿Cuáles son las herramientas utilizadas por fondo de empleados de Manizales* para el análisis de la información contable y financiera?

Un buen elemento para el análisis de la información contable y financiera es un buen soporte tecnológico, todo este tipo de instituciones tienen que tener un buen software y buen hardware, lógicamente tienen que estar acompañadas de algunos modelos matemáticos y financieros para conocer el comportamiento contable y financiero de la institución.

• ¿Cuáles son los criterios para la planeación estratégica de fondo de empleados de Manizales*?

Los criterios básicos son indiscutiblemente conocer la misión y visión de la institución, que es lo que fondo de empleados de Manizales* quiere ser en los años futuros, definir cuáles son los objetivos misionales de la institución, así como conocer bien cuál es el medio en el que se desenvuelve fondo de empleados de Manizales*, analizándolo a nivel local y nacional. Por último viene el análisis DOFA para mirar las fortalezas y debilidades que puedan tener la institución, la implementación y el control.

• ¿Cuáles son las actividades económicas y sociales que dan un valor agregado a fondo de empleados de Manizales*?

Fondo de empleados de Manizales* puede prestar un buen servicio, presentar excelentes tasas de interés tanto de captación como de colocación, pero en nuestro caso particular en vez de agregar valor restamos valor. Es una situación que se debe entrar a corregir en el menor tiempo posible, ya que en fondo de empleados de Manizales* generalmente los excedentes generados se reparten casi inmediatamente entre los asociados y poco se hace por una capitalización de la institución.

• Principales fortalezas para cumplir los objetivos misionales de fondo de empleados de Manizales*.

La mayor fortaleza son los asociados porque ellos tienen una gran confianza en la institución, estos depositan sus ahorros generándoles excelentes tasas de interés. También una de las fortalezas es la estabilidad laboral de los asociados, casi nadie quiere retirarse de fondo de empleados de Manizales*.

• ¿Cómo se desarrolla la planeación y control en fondo de empleados de Manizales*?

En este caso pocas veces se tiene un plan de desarrollo actualizado o una planeación estratégica. Si se controla los gastos, las inversiones y los estados financieros.

Según la entrevista se puede concluir que la contabilidad de gestión no genera valor agregado a fondo de empleados de Manizales* porque la información es insuficiente para evaluarla, medirla, y analizarla con el fin de tomar decisiones, además que existen falencias en los indicadores financieros, en la planeación estratégica, sistemas de control y gestión y no existe medición del impacto social de la organización, siendo este una parte importante del ente.

A continuación en la tabla 3 se mostrarán los siguientes indicadores utilizados para la toma de decisiones por parte del gerente y la Junta Directiva hasta Julio de 2016:

Tabla 3

Indicadores financieros fondo de empleados de Manizales*. Elaboración propia

INDICADOR |

TIPO |

JUNIO 2016 |

JULIO 2016 |

|

RAZON CORRIENTE |

ACTIVO CORRIENTE / PASIVO CORRIENTE |

LIQUIDEZ |

1,2 |

1,21 |

CAPITAL NETO DE TRABAJO |

ACTIVO CORRIENTE - PASIVO CORRIENTE |

LIQUIDEZ |

803.202.995 |

832.658.450 |

ALTA LIQUIDEZ |

DISPONIBLE + INVERSION TEMPORAL / PASIVO CORRIENTE |

LIQUIDEZ |

0,22 |

0,23 |

RELACIÓN GASTO-INGRESOS |

GASTOS TOTALES / INGRESOS TOTALES |

RENTABILIDAD |

0,86 |

0,87 |

INDICADOR DE COBERTURA |

PROVISION CARTERA / CARTERA TOTAL BRUTA |

OTROS |

0,03 |

0,03 |

PATRIMONIO TÉCNICO |

PASIVO TOTAL / ACTIVO TOTAL |

OTROS |

0,9 |

0,9 |

De acuerdo a una sugerencia de la revisoría fiscal se procede a realizar una evaluación por el gerente y la Junta Directiva para revisar las fórmulas de los indicadores financieros utilizados por fondo de empleados de Manizales* y hacer las respectivas correcciones, ya que en el activo corriente y en el pasivo corriente no se tenían en cuenta algunas cuentas. Con lo mencionado anteriormente los primeros tres indicadores cambiaron de la siguiente manera:

Tabla 4

Indicadores financieros fondo de empleados de Manizales*. Elaboración propia

INDICADOR |

TIPO |

JUNIO 2016 |

JULIO 2016 |

|

RAZÓN CORRIENTE |

ACTIVO CORRIENTE / PASIVO CORRIENTE |

LIQUIDEZ |

0,84 |

0,85 |

CAPITAL NETO DE TRABAJO |

ACTIVO CORRIENTE - PASIVO CORRIENTE |

LIQUIDEZ |

-1.301.293.283 |

-1.255.907.210 |

ALTA LIQUIDEZ |

DISPONIBLE + INVERSION TEMPORAL / PASIVO CORRIENTE |

LIQUIDEZ |

0,37 |

0,36 |

RELACIÓN GASTO-INGRESOS |

GASTOS TOTALES / INGRESOS TOTALES |

RENTABILIDAD |

0,86 |

0,87 |

INDICADOR DE COBERTURA |

PROVISION CARTERA / CARTERA TOTAL BRUTA |

OTROS |

0,03 |

0,03 |

PATRIMONIO TÉCNICO |

PASIVO TOTAL / ACTIVO TOTAL |

OTROS |

0,9 |

0,9 |

En los anteriores indicadores se puede evidenciar que la información suministrada es muy superficial e insuficiente para tomar decisiones, sin acoplarse a las necesidades y características de fondo de empleados de Manizales* siendo de poca utilidad para una integral evaluación financiera del fondo. La razón por la cual el capital neto de trabajo es negativo es que el capital propio del fondo es casi nulo, como se puede evidenciar en el indicador de patrimonio técnico.

El rubro de cartera neta en fondo de empleados de Manizales* representa el 71.70% del total del activo con corte a Diciembre de 2016, siendo una de las cuentas más importantes para el fondo. De acuerdo al análisis realizado se evidencia que existe un alto porcentaje de cartera vencida, aunque se puede decir que ha ido disminuyendo paulatinamente (pasó del 12,89% en Dic/2015 al 9,42% en Jun/2016 y al 6,73% en Dic/2016), pero no ha alcanzado los niveles óptimos, siendo este el problema más representativo de fondo de empleados de Manizales*. La cartera vencida representa $ 757.919.614.

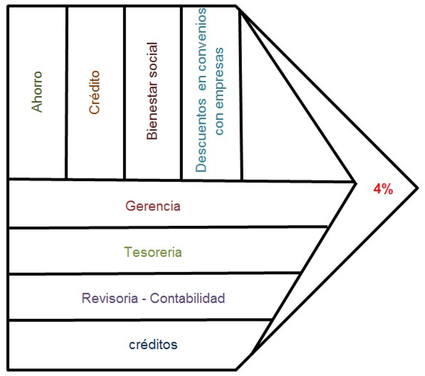

La cadena de valor en fondo de empleados de Manizales* se constituye con las actividades primarias de: ahorro, crédito, bienestar social y descuentos en convenios con empresas y las actividades secundarias de: gerencia, revisoría fiscal – contabilidad, créditos y tesorería.

El año 2018 se espera que esta cartera llegue al 4%.

Figura 2

Cadena de Valor fondo de empleados de Manizales*

Elaboración propia

Para lograr disminuir el porcentaje de cartera en el Fondo, se analizarán los datos y la información arrojada por la contabilidad de gestión durante la investigación, en la que se pudo evidenciar que la información se encuentra disponible, pero esta no es debidamente utilizada, puntualmente, se tiene los datos concretos respecto a un porcentaje de mora que corresponde al 8.65%, de allí se determinaron las causas y subcausas de este problema y se desprende la propuesta para llegar al porcentaje del 4% el cual se basa en lo siguiente:

Como primera medida deberán crear el comité de crédito para que cumpla con la función de analizar a profundidad las solicitudes, deberán aplicar un control más estricto al cumplimiento de los reglamentos de crédito y de cobranza, así mismo para todo tipo de crédito deberá realizarse las respectivas consultas en las centrales de riesgo para verificar la estabilidad y capacidad financiera del asociado y sus codeudores, adicional el reporte a centrales dando cumplimiento del procedimiento para efectuarlo según la ley 1266/2008 dando aviso del mismo en el plazo legal.

Del mismo modo se debe implementar un plan más concreto de cobranza el cual debe ser exacto y estricto para disminuir el porcentaje de mora, esto implicaría establecer un proceso específico para cada categoría en el cual se tomen medidas pertinentes, oportunas y eficaces para obtener el pago tales como: En categoría B realizar llamadas telefónicas, enviar avisos de pago por correo electrónico o mensajes de texto para recordar el estado de mora, en categoría C se deberán

implementar comunicaciones no solo electrónicas sino también escritas al lugar de domicilio del asociado, proponer en ella de manera puntual una alternativa como la realización de un acuerdo más acorde a las necesidades del asociado y que de igual manera beneficien al Fondo o un plazo de pago, en categoría D se deberá iniciar el procedimiento de pre jurídico con apoyo del área jurídica sea de la entidad o externa, siendo este más concreto en cuanto a las consecuencias del incumplimiento en materia legal y por último en categoría E se recurría sin excepción al castigo del crédito tal cual lo establece la Circula Básica Contable y Financiera 004 de 2008 con el cobro jurídico de la obligación.

Figura 3

Planeación Estratégica fondo de empleados de Manizales*

Elaboración propia

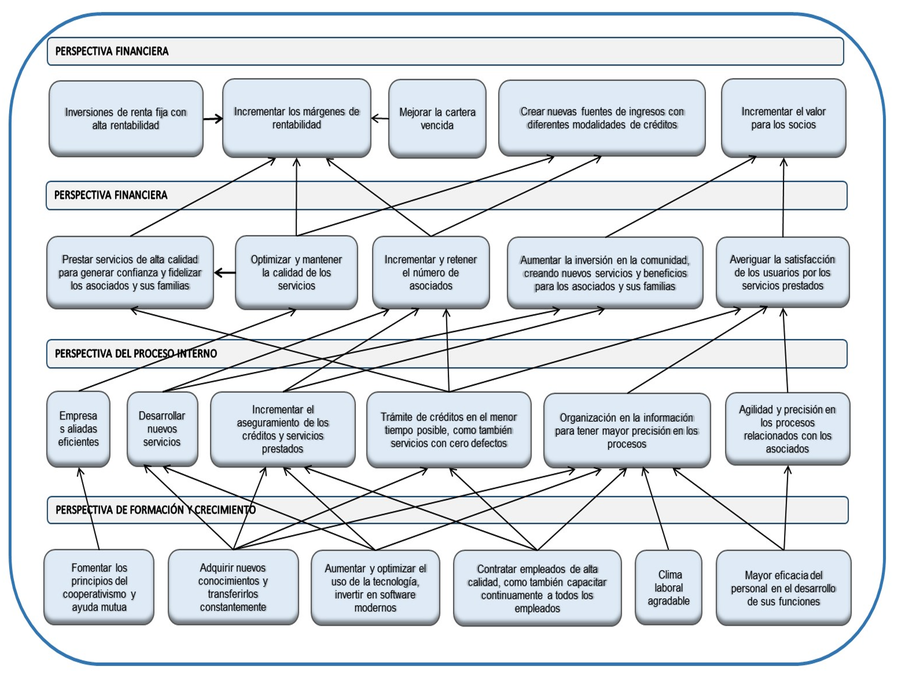

El CIM de fondo de empleados de Manizales* (cuadro 7) tiene por objeto analizar la visión y misión con el fin de identificar las palabras clave para cada perspectiva. Este paso se realiza para “construir los temas estratégicos que darán lugar al planteamiento de los objetivos estratégicos” (Cortes y Gaviria, 2011: 186). Del mismo modo se construye los objetivos estratégicos para cada perspectiva.

El mapa estratégico de un CMI facilita la forma de describir la técnica de un modo ordenado para poder establecer los objetivos e indicadores. Esta herramienta permite acoplarse a las estrategias particulares de cada organización, y así describe como “los activos intangibles impulsan las mejoras del desempeño en los procesos internos de la organización que tienen el máximo potencial para proporcionar valor a los clientes, accionistas y comunidades.” (Kaplan y Norton, 2004: 43).Permitiendo al mapa estratégico dar una estructura lógica con el fin de lograr un equilibrio y poder potencializar la generación de valor a través de los activos intangibles.

La creación de valor de los activos intangibles es indirecta, lo que determina mejorar las relaciones de causa – efecto en la organización y esto se ve reflejado en los objetivos financieros.

Para la creación del mapa estratégico se integra cada una de las perspectivas, representando visualmente la estrategia y la combinación de los objetivos.

Figura 4

Mapa Estratégico fondo de empleados de Manizales*. Elaboración propia

En el mapa estratégico se puede observar la relación de causa – efecto desde la perspectiva formación y crecimiento tomada como base para enfocar la estrategia, hacia el progreso positivo de los resultados financieros con el apoyo del capital intelectual, capital de información y capital organizacional, los cuales son necesarios fortalecerlos para mejorar los procesos internos y así satisfacer los agentes externos e internos.

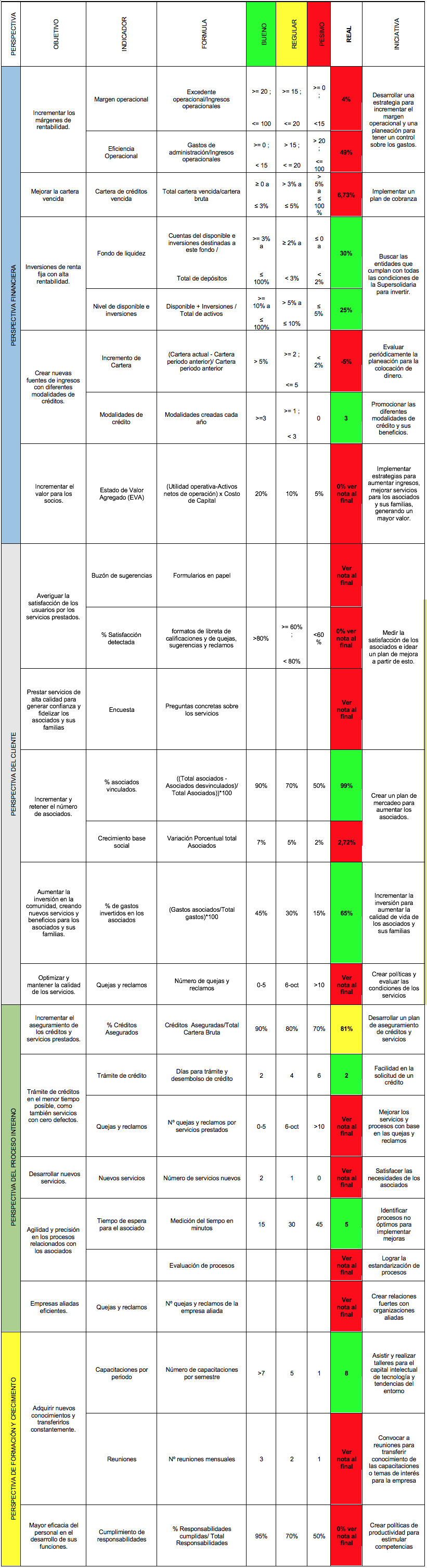

Para la elaboración del CMI del fondo de empleados de se identifica las perspectivas, que contiene los objetivos estratégicos, la introducción de los indicadores y metas correspondientes.

Cuadro 1

CMI fondo de empleados de Manizales*

NOTA: No existe una medición real de estos indicadores, ya que son los nuevos objetivos

establecidos para la organización, por lo tanto no se pueden entender como pésimos.

(*) Se omite el nombre del fondo de empleados por solicitud de esta.

El margen operacional es un indicador débil en los Fondos de empleados. En fondo de empleados de Manizales* es muy bajo, ya que la gran mayoría de los gastos se reinvierten en los asociados. Sin embargo se hace indispensable mejorar estos indicadores con una planeación y presupuesto periódico. Excedentes altos pueden alimentar los fondos que tiene la entidad para el bienestar social de los asociados.

Fondo de empleados de Manizales* a pesar de tener unos excelentes servicios para los asociados y sus familias que se puede notar con el porcentaje de desvinculación ínfimo en el último año, no mide la satisfacción de los mismos como se evidencia en el Cuadro de Mando Integral. Con el fin hacer una autoevaluación y mejorar constantemente los servicios prestados hacia los asociados, ya que son estos el mayor activo de la empresa, el punto de referencia para desarrollar su objeto social como se evidencia con el 65% de los gastos totales se invierten en ellos.

Los créditos constituyen una parte muy importante de la organización, por eso es indispensable asegurarlos con el fin de tener el menor riesgo posible de perder el dinero. En fondo de empleados de Manizales* el tope máximo asegurable son $ 150.000.000, además existen tres líneas de créditos que no son asegurables, avances, rotativos y suministros y 13 asociados que tienen enfermedades que no son asegurables. Esta cartera no asegurada representa $ 2.157.091.635 con un equivalente del 19.15% de la cartera bruta, por lo que se recomienda disminuir el cupo de estos créditos y crear otras modalidades que puedan sustituirlas y sean asegurables.

De acuerdo a lo que se evidencia en la empresa se determinó que los empleados asisten a capacitaciones, permitiéndoles conocer y desarrollar mejor sus funciones. La organización no mide la eficacia del personal en el cumplimiento de las responsabilidades que son asignadas por lo que se hace necesario crear políticas de productividad para determinar el grado de eficacia y responsabilidad que tiene cada empleado en sus funciones e identificar las necesidades de capacitación del capital intelectual.

• La contabilidad de gestión es utilizada con fines internos para lograr alcanzar los objetivos propuestos por la organización con un funcionamiento que relacione a todos los agentes internos y externos que interactúan en el desarrollo del objeto social.

• La contabilidad de gestión si incide en la generación de valor, ya que a partir de la cadena de valor se puede identificar las actividades que generan valor y le permiten a la organización tener una ventaja y estar por encima de la competencia, como también identificar las que están destruyendo valor para implementar estrategias de mejora; el cuadro de mando integral desde sus cuatro perspectivas contribuye a establecer objetivos e iniciativas para desarrollar una evaluación constante de la planeación estratégica de la organización con la medición de indicadores financieros y no financieros para así brindar soluciones periódicamente de acuerdo a los resultados arrojados en el CMI.

• Actualmente la contabilidad de gestión no es utilizada para la generación de valor en el fondo de empleados de Manizales* en razón a que esta no es aplicada de manera correcta, se puede decir que cuentan con información necesaria pero no la relacionan entre sí, ni es sometida a un análisis exhaustivo e idóneo, por lo que en consecuencia no pueden determinar un panorama integral de la entidad. La toma de decisiones adoptadas por los diferentes órganos del Fondo se basan en información apenas necesaria pero no suficiente, por lo que las soluciones adoptadas solo ayudan a problemas inmediatos y no atacan directamente las causas.

• Los indicadores financieros que maneja el Fondo son estáticos, ya que si bien arrojan un resultado final, no son implementados para mayores fines a aquellos básicos, perdiendo la posibilidad de ampliar el margen de visión de la institución para un mejor cumplimiento de sus objetivos y ampliación de sus servicios.

• Es necesario ahondar en el contexto histórico del sector solidario para tener una mayor caracterización con el fin de conocer mucho mejor estas organizaciones solidarias y poder potencializar el sector con estrategias y beneficios donde se pueda generar confianza en la comunidad, así como aumentar y mejorar los servicios prestados.

• Utilizar de forma oportuna la contabilidad de gestión para alcanzar los objetivos propuestos por la organización.

• Implementar herramientas de la contabilidad de gestión como cadena de valor y CMI para desarrollar una autoevaluación periódica y lograr una visión integral de la organización.

• En el caso de fondo de empleados de Manizales* implementar indicadores financieros y no financieros de acuerdo a las características de la entidad y mejorar los indicadores que se encuentran en rojo en el CMI. Los directivos y la organización deben comprometerse a desarrollar una planeación integral para mejorar todas las debilidades encontradas en este trabajo con el fin de generar una estabilidad financiera y social a largo plazo.

ALVEIRO M., César; (2011). El Balanced Scorecard como herramienta de evaluación en la gestión administrativa. Revista Científica "Visión de Futuro", Jul-Dic.

ALZATE C., Pablo Felipe (2007). Gestión de los objetivos en el sector solidario de caldas soportado en el cuadro de mando integral (Cooperativas de Ahorro y Crédito, Cooperativas de Aportes y Crédito y Fondos de Empleados. Colombia: Universidad Nacional de Colombia Sede Manizales.

CONFECOOP y CENICOOP (2014). Desempeño Sector Cooperativo Colombiano.

CONTENTO C., Nora Milena. (2000). “Economía Solidaria” Sector de Manizales. Colombia: Universidad de Manizales.

CORTÉS C., María A. y GAVIRIA A., Ana P., (2011). Creación del Cuadro de Mando Integral para la Cooperativa de Caficultores del Norte de Nariño Ltda.

DUQUE R., María Isabel y OSORIO A., Jair Alberto. (2012). Estado Actual de la investigación en costos y contabilidad de gestión en Colombia. Universidad de Antioquia.

ESCOBAR L., Juan David y MUÑOZ S., Juan Pablo (2008). El proceso de toma de decisiones del dirigente de cooperativas de ahorro y crédito en la ciudad de Manizales. Colombia: Universidad de Manizales.

ESTEBAN S., Luisa (1998). La contabilidad de gestión como herramienta para la toma de decisiones. En: Proyecto social: Revista de relaciones laborales, No. 6, págs. 85-96. España, Universidad de Zaragoza.

GOMEZ L., Juan Carlos (2013). Formulación de Elementos de Gerencia de Valor, Con Énfasis En Inductores de Valor en La Empresa Metropolitana De Aseo S.A E.S.P. Colombia: Universidad Nacional de Colombia.

KAPLAN, Robert y NORTON P., David (2000). Cuadro de Mando Integral. Bogotá: Planeta Colombiana S.A.

KAPLAN, Robert y NORTON P., David (2004). Mapas Estratégicos. Barcelona: Ediciones Gestión 2000.

LIZCANO A., Jesus (1996). La contabilidad de gestión en Latinoamerica. Edición: Asociación Española de Contabilidad y Administración de Empresas, Asociación Interamericana de Contabilidad.

MELGAR, Armando (s.f). La cadena de valor.

MONTES G., JUAN PABLO (2014). Análisis de la gestión de la administración financiera del sector cooperativo en la ciudad de Manizales. Colombia: Universidad de Manizales.

PEREZ M., Rosario (1999). La contabilidad de gestión en la administración local: los sistemas de prestación de los servicios públicos y su influencia en la determinación de sus costes y evaluación de resultados. España: Universidad de Castilla La Mancha.

QUINTERO, Johana y SANCHEZ, José. La cadena de valor: Una herramienta del pensamiento estratégico. Revista: Telos, vol. 8, núm. 3, septiembre-diciembre, 2006, pp. 377-389. Venezuela: Universidad Privada Dr. Rafael Belloso Chacín.

ROMERO B., Erika y DIAZ C. Jacqueline. (2010). El uso del diagrama causa-efecto en el análisis de casos. Revista Latinoamericana de Estudios Educativos (México), num. Sin mes, pp. 127-142.

Unidad Administrativa Especial de Organizaciones Solidarias, Ministerio del trabajo Colombia (s.f). ABC del sector solidario.

Analfe.org.co (2016). Analfe – Asociación Nacional de Fondos de Empleados. Disponible en: http://www.analfe.org.co/

Confecoop.coop. (2016). Confecoop – Confederación de Cooperativas de Colombia. Disponible en: http://confecoop.coop/

1. Universidad de Manizales. Contador Público, Magister en Administración Universidad Nacional de Colombia. Estudiante de Doctorado en Desarrollo Sostenible. jgomezs@umanizales.edu.co