![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 04) Año 2018. Pág. 27

Jaritza RUIZ 1; Orlando ENDERICA 2; Verónica ARMIJOS 3; Mayra D’ARMAS Regnault 4; Silvia CHAMBA 5; María PALOMEQUE 6; Javier BERMEO 7

Recibido: 16/09/2017 • Aprobado: 21/10/2017

3. Generalidades del objeto de estudio

RESUMEN: El presente trabajo de investigación tiene como objetivo analizar el beneficio tributario en la Provincia El Oro, Ecuador, en lo que concierne a la deducción del Impuesto a la Renta por la contratación de personas con discapacidad. De esta manera se determinó el monto en dólares de la aplicación del beneficio sobre la base imponible gravada y el total del impuesto causado. El proceso metodológico utilizado fue descriptivo, no experimental y transversal, realizándose un análisis exhaustivo de la información. |

ABSTRACT: In the present research work is determined as objective to analyze the tax benefit in the El Oro Province, Ecuador, with regard to the deduction of the Income Tax by the recruitment of persons with disabilities. In this way it was determined the amount in dollars of the implementation of the benefit on the taxable base tax and the total tax caused. The methodological process to be used is of descriptive type, non-experimental and transversal, conduct a thorough analysis according to the information. |

En el transcurso de los años la situación económica en el Ecuador ha cambiado por la aparición de políticas públicas impuestas por la Administración Tributaria, en donde enfatiza la recaudación de los ingresos, que se obtienen de aquellas empresas públicas y privadas que realizan diversas actividades económicas en determinados periodos. Lo mencionado ha contribuido a que el Estado se incline al lanzamiento en sus leyes sobre políticas, como los beneficios e incentivos tributarios que reciben las empresas que permiten el empleo a las personas con discapacidad y por lo tanto el avance socioeconómico para el país.

El proyecto de investigación tiene como objeto de estudio el beneficio tributario del impuesto a la renta en la contratación de trabajadores con discapacidad. Para el conocimiento del beneficio se analizaron los datos estadísticos referentes en la Provincia de El Oro, Ecuador.

La aplicación de los beneficios tributarios en las empresas que tienen trabajadores con discapacidad se rige en las bases legales como la Ley de Régimen Tributario Interno y su Reglamento, en donde se indica el porcentaje a obtener por el beneficio, también se definen los derechos y obligaciones a cumplir tanto el empleador como el trabajador discapacitado contratado, realizando el cálculo de deducción por trabajadores con discapacidad sobre el total de la base imponible gravada y el total del Impuesto Causado como lo indica la información estadística seleccionada.

Analizar el beneficio tributario por deducción del impuesto a la renta en la contratación de trabajadores con discapacidad, evaluando la información proporcionada del beneficio obtenido en la Provincia de El Oro.

En el presente trabajo se ha considerado el uso del diseño de investigación no experimental, transeccional y de tipo descriptivo, ya que no se asienta en el manejo de variables. La investigación de tipo no experimental o ex post facto, toma otro papel ante los demás tipos de investigaciones científicas al momento de realizar el desarrollo del campo investigativo sobre el objeto de estudio propuesto, la exploración de tipo ex post facto se caracteriza por ser objetiva, proporcional, reflexiva y prolongada. Se hace necesario que la investigación no experimental se estudie de forma recóndita, por encontrarse en etapas sucedidas o de difícil manejo (Rojas Cairampoma, 2015).

Manterola & Otzen (2014) indican que otros de los diseños de investigación que forman parte del trabajo investigativo es el transeccional o también reconocido como transversal, el cual desempeña sus dinamismos de manera recorrida y firme, de tal manera que no interrumpe el proceso investigativo, por el contrario el diseño transeccional no se detiene ante ningún obstáculo en el progreso de la indagación ejecutada.

Por otro lado tenemos la investigación de tipo descriptivo, en la cual se obtiene información verídica, afirmativa, la intervención que tiene en el Método de estudios de casos es aceptable por el hecho de que su función es directa y transparente al momento de entregar la información sin alteraciones ni adicionando nada al respecto del acontecimiento investigado (Ato, López, & Benavente, 2013).

En el momento de consumar la investigación, se debe tener conocimiento de la manera en cómo se desarrollará el proceso, el cual tiene que ser organizado, planificado y detallado con la finalidad de conseguir los datos necesarios que complementen el alcance del objeto de estudio (Harold, 2014).

En el presente trabajo se elaboró un plan de recolección de información acerca de lo que se va a realizar durante el proceso de la investigación en base al objeto de estudio, en el cual se hizo necesario describir las siguientes actividades a ejecutarse dentro del proyecto investigativo:

Las herramientas estadísticas multidimensionales Saiku contienen, dentro del cubo declaraciones del formulario 101, la información correspondiente a los campos solicitados.

El análisis de los datos se efectuó en conformidad al objeto de estudio y el objetivo propuesto, de acuerdo al proceso planteado en la investigación, en este caso se consideraron las subsecuentes observaciones:

Al realizar el trabajo de investigación los individuos tienen una ideología diferente, al cual también se conoce como Método de Estudio de Caso, es una aproximación de la expectativa hacia la realidad (Díaz De Salas et al, 2011).

El objeto de estudio y su función en el Método de Estudio de Caso, es el argumento a tratar en el proceso de la investigación, en donde se destaca al investigador quien tiene el propósito de determinar cuáles son los problemas, el hecho de interés y el objetivo, se tiene que encontrar una solución y es aquí donde toma relevancia el asunto de la investigación ya que es el punto de partida en el desarrollo del análisis de caso, en donde se demuestra la importancia del objeto de estudio con el problema a desarrollar en una empresa, institución, etcétera., donde el investigador tiene que plantear una idea inédita o extraída (Solorio Pérez, 2014).

La presente investigación hace relevancia al núcleo de tributación que se va a tratar sobre la administración tributaria, es una entidad donde el Estado y los contribuyentes tienen en común la recaudación de los tributos, todo lo que el contribuyente paga por sus consumos ya sea en bienes o servicios, es por ello que la administración tributaria tiene que ser estricta, realizar actos, métodos y técnicas que extienda la economía de un país, no sólo tiene que enfocarse en los impuestos, sino también en desacatos que el contribuyente puede cometer en su vida diaria imponiéndoles penalidades y ordenanzas que hagan respetar las políticas tributarias (Belmonte Martín, 2013).

Para que exista una verdadera cultura tributaria, en un país se tiene que utilizar distintos métodos de revisión tributaria, sea en la información obtenida que esta puede ser de manera fundamentada como la realización del registro de compras y ventas de un producto o prestación de servicios, esta información tiene que quedar recopilada en la base de datos de la administración tributaria, de manera constante se tiene que aplicar dicha medida para evitar negligencias tributarias como no gravar el pago de tributos del sujeto pasivo (Siñani Cárdenas, 2012).

Un país para alcanzar el desarrollo sustentable o sostenible en la economía, hace lo necesario en la aplicación de un sistema tributario fortalecido en el cual se tienen que establecer cuáles van hacer las medidas a aplicar para minimizar la evasión tributaria, cual va hacer esa presión tributaria que se va a imponer a que porcentaje se desea llegar, tomando a consideración que la aplicación de estas medidas es para mejorar la recaudación tributaria y sobretodo el bienestar de los ciudadanos, estableciendo las debidas políticas con responsabilidad tanto de la administración tributaria como en la aplicación del sistema tributario eficaz, en el momento de ejecutar dichas medidas para minimizar o mitigar futuros problemas económicos (Dávalos Suñagua, 2014).

En América Latina, se determina que las prestaciones económicas existen entre países vecinos por tener en sus normas políticas similares, así como también prefieren tener correlación con estados extranjeros que se dirigen al desarrollo sostenible, proponiendo una mejor negociación en donde la recaudación tributaria sea beneficiada (Rodríguez & Vargas, 2015).

Por ello, ciertos países latinoamericanos como Bolivia, Colombia, Chile y Ecuador han decidido plasmar ciertos parámetros en la tributación como la distribución de los tributos de manera justa y en general, aumento de la recaudación tributaria con la imposición de impuestos acorde a la situación del Estado, programación de sistemas antifraudes fiscales en la Administración tributaria.

La Administración Tributaria en Ecuador, impuso un sistema tributario exigente con el fin de que la recaudación tributaria sea satisfactoria, el gobierno recalco que lo que se aumento fue la recaudación tributaria no los impuestos. No se destina únicamente a los ingresos monetarios, también se ofrece al contribuyente de manera directa y responsable conocer como se ha ido desarrollando la recaudación tributaria mediante la aplicación del sistema tributario equitativo y responsable, la información compartida será de manera desagregada (Masbernat Muñoz, 2010).

El Sistema Tributario en Ecuador, está regido por el principio de proporcionalidad se limita a la disponibilidad del contribuyente ya sea en su capacidad contributiva, para la justa aplicación de este principio se tiene que tener en claro lo siguiente, la base imponible, está correctamente determinada (Simón Otero, 2011).

Los tributos, son ingresos que se dirigen al sujeto activo con el fin de que exista solvencia para realizar financiamientos, ejecución de obras, que el Estado pueda llevar a cabo proyectos. Los impuestos, tasas y contribuciones especiales de mejora, todos se encaminan al objetivo de mejorar la economía del país teniendo en cuenta los aspectos principales de la administración tributaria y los elementos a utilizar para tener un sistema tributario eficaz en la recaudación tributaria (Masbernat, 2014).

De acuerdo al Código Tributario (2014), en su artículo 6 señala lo siguiente “los tributos, además de ser medios para recaudar ingresos públicos servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progreso social que procurara tener una mejor distribución de la renta nacional”.

Los impuestos, son el pago obligatorio de los contribuyentes (sujeto pasivo) a la Administración Tributaria (sujeto activo). El Estado Ecuatoriano, tiene la siguiente clasificación de los impuestos directos e indirectos: (1) Impuesto a la renta; (2) Impuesto al valor agregado; (3) Impuesto a los consumos especiales; (4) Impuesto a los vehículos; (5) Impuesto a la salida de divisas; (6) Impuesto a las tierras rurales; (7) Impuesto a los activos en el exterior; (8) Impuesto redimible a las botellas plásticas no retornables; y (9) Impuesto a los ingresos extraordinarios.

Por otra parte, en el proyecto de investigación se determinará el análisis de las predisposiciones sobre el impuesto a la renta, las medidas con la aplicación conducente a las personas jurídicas, los beneficios que existen a nivel internacional y nacional, cuáles son las exoneraciones, reducciones y rebajas especiales del impuesto con la contratación de personas con discapacidad.

Los beneficios tributarios dirigidos a las personas con discapacidad, deben ser bien identificados para entender las diferencias que tienen las exoneraciones, las reducciones y las rebajas especiales, lo común en estos beneficios es un otorgamiento de recompensa a la necesidad de este grupo de personas en la sociedad (Ramírez & M., 2013).

Hoy en día los y las discapacitados tienen la ley a su favor ya que se ha constituido reformas que los defienden cuando se afanen en actividades comerciales, esto es un fin a la discriminación laboral (Rodríguez & Cueto, 2013).

En el contexto mundial la Organización de las Naciones Unidas, indica que los altos mandos tengan relación con las personas con discapacidad, no únicamente por el hecho de ser una norma impuesta, sino que exista interés en ellos de carácter sociable y no imperativo (Cabra de Luna, 2004).

En Ecuador en el año 2009, las empresas tuvieron que acatar las órdenes por parte del gobierno en dar empleo a las personas con discapacidad la base del contrato es del 4%. Con la asignación de estas políticas se favorece la eliminación a la discriminación en el ámbito laboral, ofrecer beneficios y se busca la inclusión de los discapacitados, las encuestas realizadas señalaron que en el Ecuador el 13,2% son personas con discapacidades regulares, mientras que el 4,89% tienen discapacidades en relación con su físico (San Antonio, López Arboleda, Sánchez Rosero, & Urrutia, 2015).

En la Provincia de El Oro, se identificó que existen 12 528 personas que poseen discapacidad en los distintos cantones que se visitaron, como Machala, Santa Rosa, Pasaje, El Guabo, Arenillas, Huaquillas, Marcabeli, Piñas, Portovelo, Zaruma y Las Lajas, tuvieron atención médica por parte de especialistas cubanos y ecuatorianos, como resultado de la labor se determinó que en la Provincia y cantones concurridos existe un nivel alto de pobreza, ya que se analizó 942 casos en situación crítica (La Hora, 2010).

El tema de discapacidad en Colombia, surgió en la década de los cincuenta debido a que existían centros de acopio que acogían a personas que sobrellevaban algún tipo de deficiencia en su cuerpo, normalmente en el país colombiano se los denominada minusválidos ya que no existía un concepto propio basado en leyes, esta problemática se en camino hacia la década de los noventa, más tarde en el año 2012 se dio iniciativa de gestionar una doctrina diferente en las leyes de Colombia sobre el concepto de persona discapacitada, indicando que un discapacitado o discapacitada, es una persona que posee dificultades en su cuerpo como la falta de extremidades y habilidades completas (Martínez Rozo, Uribe Rodríguez, & Velázquez González, 2015).

La discapacidad en Ecuador, es administrada por la organización Consejo Nacional para la Igualdad de Discapacidades (CONADIS), la cual está encargada de servir a la comunidad discapacitada brindando una multitud de servicios en ayuda al bienestar social y cultural convirtiéndoles en miembros superiores o iguales a las demás personas, ofreciendo servicios de manera voluntaria con calidad y dedicación.

Según el CONADIS (2016), indica que en Ecuador existe gran cantidad de personas con discapacidad en las diferentes regiones y provincias, el análisis realizado da a conocer la planificación del gobierno a disponer para la solución ante la problemática de la falta de empleo y personas con discapacidad en las diferentes provincias del País. De igual forma, esta unidad dispone datos informativos referentes a beneficios, derechos, informes, capacitaciones que tienen que recibir las personas con discapacidad.

De acuerdo al tipo de discapacidad se encuentra como transcendental la física con un número progresivo de discapacitados registrados de 195.046, siguiéndole la intelectual con 92.121, mientras que la auditiva se registró con 52.508 y la visual a 48.516, en cambio los demás tipos de discapacidad como lenguaje, psicológico y social se manifiestan entre los 5.000 a 10.000 registros.

De hecho, la discapacidad en el año 2009, tomo un rumbo diferente por la iniciativa del Proyecto Misión Solidaria Manuela Espejo, propuesto por la Vicepresidencia de la República del Ecuador encaminado a la ayuda directamente a las personas que sufren discapacidades físicas, visual, auditiva, psicosocial, etcétera.

La realización del proyecto estipuló que en el Ecuador existe un porcentaje del 2,43% de personas discapacitadas que requieren diagnósticos, revisiones y consultas médicas de manera urgente para evitar complicaciones en su vida diaria, ciertamente sufrir algún tipo de discapacidad sin tener ayuda económica o hospitalaria es un dilema para esta sociedad porque no les permite llevar una vida normal excluyéndolos a formar parte de las personas con empleo (Monje Vargas, 2013).

Para minimizar la exclusión de las personas con discapacidad, el gobierno aporta con el 10% del Presupuesto General del Estado a las Juntas Parroquiales de los diferentes cantones de la Provincia, este beneficio se destina en el ámbito de vivienda, salud, educación y transporte ayudando en la economía de los hogares donde viven personas discapacitadas (Diario Correo, 2015).

La ley en el ámbito tributario, se encamina a la eliminación de la discriminación a las personas con discapacidad permitiendo la igualdad entre los ciudadanos, esto se enfoca en el medio empresarial haciendo que las empresas apaleen las deducciones adicionales del 150% por el pago del impuesto a la renta por cada empleado con discapacidad que indique su rol de pagos, el beneficio se acreditará cuando el empleado tenga seis meses en la empresa, la ley indica que las empresas por cada 25 trabajadores debe contratar por lo menos un trabajador con discapacidad (Mm Consultint asesores tributarios, 2008).

En Ecuador han nacido varias discusiones acerca de la discapacidad, por parte del Estado como por los encargados de esta labor como la Asambleísta María Cristina Kronfle que opina sobre la eliminación de diversas instituciones como Secretaría Técnica para la Gestión Inclusiva en Discapacidades (SETEDIS) que apoyan a las personas discapacitadas, Kronfle indica que se trata de sustracción a los derechos hacia estas personas y al pueblo ecuatoriano; por lo que, ciertamente esta orden impuesta por el gobierno es absurda, tan solo por el hecho de la existencia de Ministerios improductivos como el Ministerio del Buen Vivir y el Ministerio Espacial (Ecuavisa, 2016).

Desde el punto de vista de Friedman (2015), en la teoría de herramientas fiscales se introduce la economía estatal, como primer punto se encuentra la reforma del sistema financiero que tiene como objetivo la transparencia de la actividad bancaria, manejando de manera justa y responsable la entrada del patrimonio. La segunda herramienta política estable, prevalece la estabilidad económica con la adquisición de servicios tangibles e intangibles que satisfagan la necesidad de las personas, en la tercera se encuentra la utilización de los tributos, en donde es necesario que exista la determinación en que una buena entrada de dinero proviene de los impuestos directos.

Con la teoría del compromiso social de la empresa, se busca minimizar la exclusión de las personas con pocos recursos monetarios inclusive educativos, en si la teoría no solamente se enfoca en la adquisición del dinero anhela llegar a que exista una fuerte relación entre la sociedad y organización, alcanzando un sinfín de logros como disminuir la discriminación laboral, aumentar el empleo, corresponder los conocimientos y habilidades de los demás en el mundo de los negocios (Torres & Cajigas Romero, 2014).

En opinión de Rezzoagli (2013), la teoría del beneficio para que exista una igualdad entre la colectividad y organizaciones ante la gobernación fue necesario la presencia de la teoría relativa al beneficio dentro del régimen tributario, esta se concentra en la noción de las políticas a existir dentro de la administración pública en un Estado, como la admisión del pago de los tributos que disipe una organización sea pública o privada o personas naturales, cabe recalcar que las entidades se inclinan a estas políticas tan solo por el hecho de tomar el beneficio, por lo tanto aprovechan la política tributaria de la inclusión laboral de personas con discapacidad. Otro beneficio es que pagar los tributos es reciproco, si se paga se disfruta la solvencia de los gastos públicos, tener empleo y ayudas económicas.

Como señala Alias (2013), el enfoque de la teoría del beneficio fiscal, se manifiesta en respaldar y velar por los intereses económicos que surgen dentro y fuera de las entidades, como también de los contribuyentes en la manera de entregarles incentivos en exoneraciones y deducciones con el pago de los impuestos causados.

El enfoque de la teoría de la imposición óptima, se dirige al cumplimiento de salvaguardar la estancia en la comunidad con el fin de terminar las diferencias entre las personas superiores e inferiores en la esfera laboral, al mismo tiempo se indaga la objetividad de un procedimiento que busque vincular a la eficiencia y equidad, lo cual se hace necesario para indemnizar las penurias que tiene la sociedad (Portillo Navarro, 1998).

De acuerdo con el Servicio de Rentas Internas (s.f.), el impuesto a la renta forma parte de los impuestos crecientes, encargándose de recaudar necesariamente aquellos ingresos que son creados por las entidades, en el transcurso del periodo del 1 de enero al 31 de diciembre siendo anuario.

De esta manera, las entidades tienen que poseer en su planificación tributaria, los balances de ingresos y egresos en concordancia con las actividades comerciales y productivas que se ejecutan en determinados periodos.

Para el cálculo del impuesto a la renta según la Ley Orgánica de Régimen Tributario Interno (2014), en el artículo 16 indica la determinación acerca de “la base imponible, la cual está compuesta por totalidad de los ingresos gravados del impuesto, menos las devoluciones, descuentos, gastos personales y deducciones”. Sin embargo, en el artículo 17 se indica que “la base imponible de los ingresos del trabajo en relación de dependencia está constituida por el ingreso ordinario o extraordinario que se encuentre sometido al impuesto, menos el valor de los aportes personales al Instituto Ecuatoriano de Seguridad Social, excepto cuando estos sean pagados por el empleador”.

El pago del impuesto a la renta, regido a las personas jurídicas como las entidades públicas y privadas en el Ecuador o que residan en el ambiente internacional que cuenten con entradas de dinero recurrentes, la tarifa adjudicarse fue del 24% en el año 2011, el 23% en el 2012 y 22% para el año 2013.

Tabla 1

Pago del Impuesto a la Renta. Año 2015 – US$

Fracción Básica |

Exceso Hasta |

Impuesto Fracción Básica |

Impuesto Fracción Excedente |

- |

10.800 |

0 |

0% |

10.800 |

13.770 |

0 |

5% |

13.770 |

17.210 |

149 |

10% |

17.210 |

20.670 |

493 |

12% |

20.670 |

41.330 |

908 |

15% |

41.330 |

61.980 |

4.007 |

20% |

61.980 |

82.660 |

8.137 |

25% |

82.660 |

110.190 |

13.307 |

30% |

110.190 |

En adelante |

21.566 |

35% |

Fuente: Servicio de Rentas Internas

Por medio del Mandato Presidencial en el año 2008 para la creación de la Asamblea Nacional Constituyente, se modificaron contextos relacionados a los derechos de las personas con discapacidad efectuando políticas que prioricen sus necesidades permanentemente (FENEDID, 2011).

Mediante la creación de la Fundación Misión Solidaria Manuela Espejo, creada por la Vicepresidencia de la República en el año 2009, se buscó tener un análisis de cuantas personas con discapacidad existían en el Ecuador y en qué condiciones vivían, una vez obtenido el conocimiento real de las personas con discapacidad se fijará la ayuda técnica para cubrir sus penurias.

En el pleno de la Asamblea Nacional el 25 de septiembre del 2012, se aprobó la Ley Orgánica de Discapacidades, con el objetivo de prevalecer el amparo de las personas con discapacidad en el territorio ecuatoriano; así como de los ecuatorianos en el exterior y sus parientes dentro de un cuarto grado de consanguinidad, la aplicación de esta ley abarca tanto en el sector público como privado.

El artículo 36 de la Ley Orgánica de Discapacidades (2012), establece que “la autoridad educativa nacional velara que las personas con discapacidad tengan la oportunidad de desarrollar los procesos educativos y formativos dentro de sus comunidades de origen, fomentando su inclusión étnico-cultural y comunitaria de forma integral.”

A su vez, el artículo 37 aclara que “la autoridad educativa nacional, desarrollará programas de acuerdo a las etapas etarias de la vida para las personas con discapacidad que se formen en los centros de educación especial y regular; y, ejecutaran programas orientados a favorecer la transición de una persona que adquiera una discapacidad en cualquier etapa de su vida”.

En el Estado Ecuatoriano los derechos de personas con discapacidad se encuentran amparadas en la Constitución de la República del Ecuador (2011), la cual manifiesta en el artículo 47 que “el Estado garantizará políticas de prevención de las discapacidades y, de manera conjunta con la sociedad y la familia, procurará la equiparación de oportunidades para las personas con discapacidad y su integración social.”

La Sección Octava del Capítulo Segundo del Título II de la (Ley Orgánica de Discapacidades, 2012), indica en el artículo 6 que “para efectos de esta Ley se considera persona con discapacidad a toda aquella que, como consecuencia de una o más deficiencias físicas, mentales, intelectuales o sensoriales, con independencia de la causa que la hubiera originado, ve restringida permanentemente su capacidad biológica, psicológica y asociativa para ejercer una o más actividades esenciales de la vida diaria, en la proporción que establezca el Reglamento”.

De acuerdo al (Reglamento a la Ley orgánica de Discapacidades, 2014), en el capítulo III en base a los derechos de las personas con discapacidad indica en el artículo 6 “los beneficios tributarios únicamente se aplicarán para aquellas personas cuya discapacidad sea igual o superior al cuarenta por ciento”. Se aplicarán de manera proporcional, de conformidad con la Tabla 2.

Tabla 2

Porcentaje para aplicar el Beneficio Tributario dependiendo del Grado de Discapacidad

Grado de discapacidad |

Porcentajes |

Del 40% al 49 % |

60% |

Del 50% al 74% |

70% |

Del 75% al 84% |

80% |

Del 85% al 100% |

100% |

Fuente: Reglamento a la Ley Orgánica de Discapacidades

La norma establecida en la Ley Orgánica de Régimen Tributario Interno (2014) indica en el artículo 10 “que las deducciones de las remuneraciones por pagos a los empleados con discapacidad y beneficios sociales que el empleador aporta al Instituto de Seguridad Social, se deducirán con el 150% adicional.”

El Reglamento para la Aplicación de la Ley de Régimen Tributario Interno (2015) hace relevancia en el artículo 46 “acerca de la conciliación tributaria para establecer la base imponible sobre la que se aplicara la tarifa del Impuesto a la Renta, las sociedades y las personas naturales obligadas a llevar contabilidad, procederán a realizar los ajustes pertinentes dentro de la conciliación tributaria y que fundamentalmente consistirán en que la utilidad o pérdida del ejercicio será modificada con las siguientes operaciones: Se restara el pago a trabajadores empleados contratados con discapacidad o adultos mayores, multiplicando por el 150% el valor de las remuneraciones y beneficios sociales pagados a estos y sobre los cuales se aporte al Instituto Ecuatoriano de Seguridad Social, será aplicable durante el tiempo que dure la relación laboral y siempre que no hayan sido contratados para cubrir el porcentaje legal mínimo de personal con discapacidad”.

Los beneficios tributarios en especial el del impuesto a la renta a las empresas se ha venido declinando por ello se hace necesario la revisión y control de las actividades que realizan los organismos fiscales, y lo que realmente ostentan en la planificación tributaria, en respecto con la exposición y argumentación de las transacciones realizadas en tiempo determinado (Bautista, 2011).

La incitación de la inclusión laboral de trabajadores con discapacidad dentro de las empresas se manifiesta por el hecho de recibir un estímulo que favorece la situación económica de la entidad, de tal manera la entrada de las personas con discapacidad a la esfera empresarial se efectúa sin restricción alguna, los apremios por el empleo se negocian de manera directa con el Estado, de acuerdo a los estatutos que las instituciones fiscales determinen con la adquisición del incentivo en bonificaciones y subsidios económicos (Legarreta & Gutiérrez Colominas, 2014).

Bazza (2012), señala que la realidad del uso de la aplicación de los beneficios en los mercados de trabajo son estrategias de políticas tributarias por parte de las administraciones estatales, en donde el objetivo es incentivar la progresión de la inserción laboral y fomentación del empleo, consiguiendo la presencia de comentarios a favor y en contra por la división de la sociedad con la infamia de adquirir un beneficio entre la colectividad y empresas, en lo cual cabe destacar que el Estado es el único favorecido.

Sobre la base de las ideas expuestas en el plan de recolección de datos como el seguimiento del proceso metodológico y de acuerdo a las estadísticas recopiladas se tiene que poner en práctica con la utilización de herramientas como tablas y gráficos.

La recaudación tributaria, es el principal acceso que utiliza el Servicio de Rentas Internas para verificar el ingreso del dinero que proyectan las actividades comerciales y empresariales, que realizan tanto el sector público como el privado en determinados periodos en el Ecuador (Ugarte Quiñonez, 2012).

Por otro lado, se determinó que en el año 2011 la recaudación tributaria fue positiva con el ingreso de $9.561,00 millones de dólares, en donde el 41% represento a los impuestos directos del total de la recaudación de $3.873,4 millones de dólares, el impuesto a la renta prevaleció con el ingreso de $3.112,1 millones de dólares incidiendo con el aumento del 28,2% anverso a la recaudación en el año 2010 (El Comercio, 2012).

Sin embargo, el Servicio de Rentas Internas índico que el año 2012 la relación entre los impuestos directos e indirectos en la recaudación tributaria bajo al 11%, la desagregación se realizó con el fin de que los impuestos directos ingresen más dinero tanto en el Impuesto a la Renta, como en Impuesto a la Salida de Divisas, Impuesto Ambiental Contaminación Vehicular, Impuesto a los Vehículos Motorizados, Impuestos a los Activos en el Exterior y Tierras Rurales (El Universo, 2013).

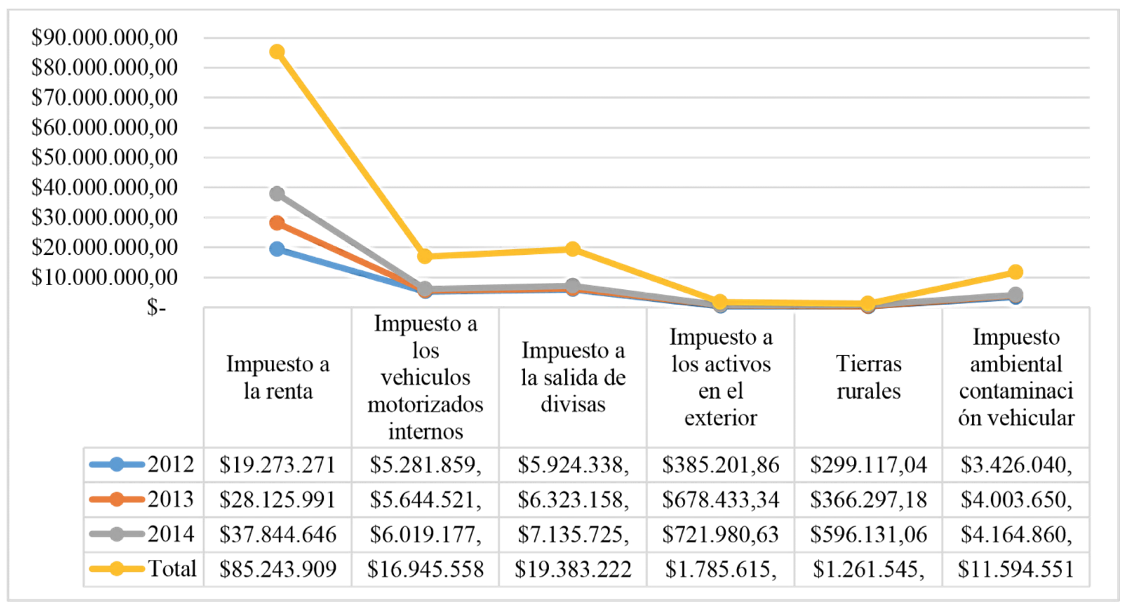

Por tal razón, se hizo necesario recabar información estadística en base a la recaudación tributaria de los Impuestos directos en el Ecuador en particular a la Provincia de El Oro, la cual manifiesta al Impuesto a la Renta primordial en el ingreso tributario. A continuación, en la Figura 1 se detalla la recaudación de los Impuestos directos y el Impuesto a la Renta en los años 2012, 2013 y 2014 en la Provincia de El Oro.

En la Figura 2, se puede observar la recaudación del impuesto a la renta de los años 2012, 2013 y 2014 en la Provincia de El Oro, la administración tributaria determino el ingreso de $19.273.271,54 dólares en el año 2012 que representa el 23%, sin embargo, en el año 2013 existió un incremento de $28.125.991,63 dólares que representa el 33%, de igual manera el año 2014 ascendió en la recaudación con $37.844.709,20 dólares lo cual representa el 44%.

La exclusión de personas con discapacidad ha sido un problema básico en la humanidad, con la falta de integración e inclusión social, muchas de las veces una persona con discapacidad no sufre por tener deficiencias físicas, sino por el trato que recibe por parte de la sociedad encerrándolos en un círculo discriminatorio (El Universo, 2009).

Figura 1

Recaudación de Impuestos Directos en la Provincia de El Oro, años 2012-2014

Fuente: (Servicio de Rentas Internas)

-----

Figura 2

Recaudación del Impuesto a la Renta en la Provincia de El Oro, años 2012-2014

Fuente: Servicio de Rentas Internas, SRI

En cuanto a la inclusión de las personas con discapacidad en el sector social, indica la cantidad, porcentajes y el nivel en que se encuentra la comunidad discapacitada con relación a la esfera competitiva laboral, de acuerdo con el análisis, la provincia que ocupa el primer nivel es Pichincha teniendo a consideración 24.632 registros con el 38%, continuándole la Provincia del Guayas que se posesiona en el segundo nivel con 21.345 y un porcentaje del 33%, Manabí entra en el tercer nivel de 8.634 personas registradas con el 13%, en el cuarto nivel se encuentra Azuay con un número de registro de 7.192 y con el porcentaje del 11%, el quinto nivel lo asume la Provincia de El Oro con un número de 2.827 y con un porcentaje del 5%, aparentemente las estadísticas seleccionadas indican que la inclusión de personas con discapacidad asciende en la Provincia de El Oro.

En la Figura 3, se indica el tipo de discapacidad correspondiente a la Provincia de El Oro con representación en porcentajes, de acuerdo con la información estadística, la discapacidad física pondera el número de registros con un porcentaje del 57%, siguiéndoles la auditiva y visual con un porcentaje por igual del 15%, mientras tanto la discapacidad intelectual tiene el 9% siendo menor como también la psicológica que se registra con un 3% y la de lenguaje el 1%.

Figura 3

Tipo de Discapacidad en la Provincia de El Oro

Fuente: (Diario La Opinión)

En la Figura 4, referente a las personas con discapacidad que laboran con el carnet de la organización CONADIS en la Provincia de El Oro, manifiesta el número de 10.788 hombres registrados y 8.026 mujeres apuntadas, dando el total de 18.814 trabajadores con discapacidad que laboran u obtienen beneficios. Al mismo tiempo se indica que la tasa laboral se manifiesta en disminución, lo cual se da en forma representativa de un 15%. En el formulario 101 de impuesto a la renta, se ve reflejado los valores que declaran los contribuyentes y que luego se ven en las declaraciones pertinentes con el pago en caso de que concurra, existen aplicaciones de beneficios tributarios de deducciones especiales las cuales se van analizar a continuación:

Figura 4

Personas con Discapacidad que laboran con carnet del CONADIS

en relación al género masculino y femenino en la Provincia de El Oro

Fuente: (Diario La Verdad)

En base a la investigación realizada sobre los beneficios tributarios del Impuesto a la Renta, se determina que el tributo forma parte de las políticas estratégicas gubernamentales; por lo que, se encuentra en el segundo lugar de los tributos con mayor recaudación después del Impuesto al Valor Agregado en algunas regiones de América Latina, ya sea por su formación económica y el habitual uso ante la economía pública, por ello Ecuador ha planteado beneficios tributarios del impuesto a la renta ante diversas actividades económicas que realizan los organismos legales.

En función al análisis minucioso de los indicadores en los años 2012, 2013 y 2014 del beneficio tributario de deducción por trabajadores con discapacidad, se demuestra la realidad del aprovechamiento con el cálculo del beneficio sobre la base imponible gravada y la totalidad del Impuesto Causado.

Otro aspecto relevante con relación en la aplicación de beneficios tributarios, en comparación con lo expuesto en las bases investigativas, es la inclusión laboral de trabajadores con discapacidad en las entidades públicas y privadas, cabe mencionar que la inclusión laboral de personas con discapacidad ha permitido que muchas empresas obtengan exenciones tributarias con el simple hecho de tener a su disposición trabajadores con discapacidad.

Alias Cantón, M. (2013). Los beneficios fiscales en el ámbito del derecho tributario local. Tesis Doctoral. Departamento de Economía y Empresa. Universidad de Almería. España.

Ato, M., López, J. J., & Benavente, A. (octubre de 2013). Un sistema de clasificación de los diseños de investigación en psicología. Anales de Psicología, 29(3), 1038-1059. doi:http://dx.doi.org/10.6018/analesps.29.3.178511

Bautista, J. A. (enero-junio de 2011). Equidad o inequidad tributaria: la distribución del impuesto a la renta en Colombia: 1990-2002. Cuadernos de Contabilidad, 12(30), 45-76

Bazza, A. (2012). Los beneficios tributarios: Su legitimidad y constitucionalidad como herramienta de políticas públicas de Luciano Rezzoagli (2012). Colección ciencia y técnica. Santa Fe, Argentina: Ediciones UNL. Documentos y Aportes en Administración Pública y Gestión Estatal, 12(19), 141-143.

Belmonte Martín, I. (2013). La gestión tributaria local en España: Algunas propuestas solidarias del estado del bienestar ante la crisis global. BARATARIA. Revista Castellano-Manchega de Ciencias sociales,(15), 39-53.

Cabra de Luna, M. A. (2004). Discapacidad y aspectos sociales: la igualdad de oportunidades, la no discriminación y la accesibilidad universal como ejes de una nueva política a favor de las personas con discapacidad y sus familias. Algunas consideraciones en materia de protección. Revista del Ministerio de Trabajo y asuntos sociales (50), 21-46.

Código Tributario. (29 de diciembre de 2014). (405), 1-107. Quito, Ecuador: Dirección Nacional Jurídica Departamento de Normativa.

CONADIS (2016). Consejo Nacional para la Igualdad de Discapacidades. Información Estadística de personas con discapacidad. Recuperado de http://www.consejodiscapacidades.gob.ec/estadistica/index.html

Dávalos Suñagua, Á. F. (2014). Administración tributaria y cambio de tecnología tarjetas fiscales. Fides et ratio - Revista de Difusión cultural y científica de la Universidad La Salle en Bolivia, 7(7), 50-57.

Diario Correo. (28 de Julio de 2015). Por parte del CONADIS proyectos para personas con discapacidad. Recuperado de http://www.diariocorreo.com.ec/noticia.aspx?idNoticia=136311

Díaz De Salas, S. A., Mendoza Martínez, V. M., & Porras Morales, C. M. (2011). Una guía para la elaboración de estudios de caso. Razón y Palabra, 16(75), 1-26.

Ecuavisa (31 de mayo 2016). Asambleísta Kronfle cree que Secretaría del Buen Vivir y no SETEDIS debía desaparecer. Ecuador inmediato. Recuperado de http://www.ecuadorinmediato.com/index.php?module=Noticias&func=news_user_view&id=2818802662

El Comercio (20 de enero de 2012). Negocios. Recaudación anual de impuestos en Ecuador creció 14,4% en 2011. Recuperado de http://www.elcomercio.com/actualidad/negocios/ recaudacion-anual-de-impuestos- ecuador.html

El Universo. (31 de enero de 2013). Noticias. Recaudo de impuestos directos sube 177%. Recuperado de http://www.eluniverso.com/2013/01/31/1/1356/recaudoimpuestos-directos-sube-177.html

FENEDID (27 de junio de 2011). Proyecto de Ley orgánica de discapacidades: servicio de integración laboral para personas con discapacidad. Obtenido de Discapacidades ecuador: http://www.discapacidadesecuador.org/portal/images/stories/File/Ley%20organicadediscapacidad.pdf

Friedman, M. (2015). La vigencia de sus contribuciones. R. Luders Sch., & F. Rosende R., Editores. Santiago, Alameda 390, Chile, Ediciones UC.

Harold, G. (2014). Proceso de recolección de datos. Recuperado de https://es.slideshare.net/HaroldHarry/proceso-de-recoleccion-de-datos-36082561

La Hora. (5 de Julio de 2010). País. En El Oro viven 12528 personas con discapacidad. Recuperado de https://lahora.com.ec/noticia/1100982318/en-el-oro-viven-12-528-personas-con-discapacidad

Legarreta, R. E., & Gutiérrez Colominas, D. (2014). La incentivación del empleo de las personas con discapacidad en el medio ordinario de trabajo. Revista Española de Discapacidad, 2(1), 7-32. doi: dx.doi.org/10.5569/2340-5104.02.01.01

Ley Orgánica de Discapacidades. (25 de septiembre de 2012). (796), 1-28. Quito, Ecuador. Obtenido de http://www.consejodiscapacidades.gob.ec/wpcontent/uploads/downloads/2014/02/ley_organica_discapacidades.pdf

Ley Orgánica de Discapacidades. (25 de septiembre de 2012). (796), 1-28. Quito, Ecuador. Obtenido de http://www.consejodiscapacidades.gob.ec/wpcontent/uploads/downloads/2014/02/ley_organica_discapacidades.pdf

Ley Orgánica de Régimen Tributario Interno. (29 de diciembre de 2014). (463), 1-98. Quito, Ecuador: Lexis.

Manterola, C., & Otzen, T. (2014). Estudios observacionales. Los diseños utilizados con mayor frecuencia en investigación clínica. Int. J. Morphol, 2(32), 634-645. Obtenido de www.scielo.cl/scielo.php?script=sci_arttext&pid=S071795022014000200042

Martínez Rozo, A. M., Uribe Rodríguez, A. F., & Velázquez González, H. J. (enero diciembre de 2015). La discapacidad y su estado actual en la legislación colombiana. Revista de la Facultad de Ciencias de la Salud. Duazary, 12 (1), 49-58. Obtenido de https://dialnet.unirioja.es/descarga/articulo/5053065.pdf

Masbernat Muñoz, P. (2010). El principio de capacidad económica como principio jurídico material de la tributación: su elaboración doctrinal y jurisprudencial en España. Luset praxis (1), 303-332. Obtenido de http://www.scielo.cl/pdf/iusetp/v16n1/art11.pdf

Masbernat, P. (junio de 2014). Justicia y sistema tributario. Una mirada desde la perspectiva inglesa. Díkaion, 23 (1), 135-169. Obtenido de http://www.redalyc.org/articulo.oa?id=72032593006

Mm Consultint asesores tributarios. (2008). Obtenido de Mm Consultint asesores tributarios: http://www.mmconsultint.com/index.php?option=com_content&task=view&id= 3&Itemid=1

Monje Vargas, J. A. (2013). Misión "Manuela Espejo”, paradigma de la solidaridad convertida en política de Estado en Ecuador. Revista Cubana de Salud Pública, 39 (3), 598-608. Obtenido de http://scielo.sld.cu

Portillo Navarro, M. J. (1998). Reformas tributarias y recaudación en la Región de Murcia y en España (1998 ed.). Murcia: Servicio de Publicaciones. Obtenido de https://books.google.com.ec/books?id=_idGfvI8vEC&pg=PA64&dq=Libro+blanco+para+la+reforma+del+impuesto+sobre+sociedades+google+libros&hl=es&sa=X&ved=0ahUKEwjkpcL00fvNAhXH bB4KHbxVD8MQuwUIHTAA#v=onepage&q&f=false

Ramírez, A., & M., H. (enero-julio de 2013). Beneficios fiscales de las sociedades cooperativas en Venezuela. Actualidad Contable Faces, 16(26), 82-99. Obtenido de http://www.redalyc.org/articulo.oa?id=25728399005

Reglamento a la Ley Orgánica de Discapacidades (31 de diciembre de 2014). (145), 1-10. Quito, Ecuador: Lexis. Recuperado de http://www.consejodiscapacidades.gob.ec/wp-content/uploads/downloads/2014/02/reglamento_ley_organica_discapacidades.pdf

Reglamento para la Aplicación de la Ley de Régimen Tributario Interno (28 de febrero de 2015). (448), 1-159. Quito, Ecuador: Dirección Nacional Jurídica: departamento de normativa.

Rezzoagli, L. C. (2013). Pensando los principios tributarios constitucionales de proporcionalidad y equidad. Revista in jure anáhuac mayab, 2(3), 12-39. Obtenido de anahuacmayab.mx/userfiles/file/Rezzoagli_Luciano%20Carlos.pdf

Rodríguez, E., & Vargas, W. (julio de 2015). Estrategias de control fiscal para la recaudación tributaria de un órgano municipal. Negotium, 11(31), 3-23.

Rodríguez, V., & Cueto, B. (diciembre de 2013). El trabajo de las personas con discapacidad ante la crisis. Revista Internacional de Organizacione,s (11), 61-86.

Rojas Cairampoma, M. (2015). Tipos de investigación científica: una simplificación de la complicada incoherente nomenclatura y clasificación. Revista electrónica de veterinaria Redvet, 16(1), 1-14.

San Antonio, T., López Arboleda, J., Sánchez Rosero, C., & Urrutia, F. ( 2015). Metodología para incentivar la inserción laboral de personas en sillas de ruedas: Una propuesta para Ecuador. Revista de la Universidad Industrial de Santander. Salud, 47 (2),215-217.

Servicio de Rentas Internas. (s.f.). SRI. Obtenido de Impuesto a la Renta: http://www.sri.gob.ec/web/guest/impuesto-a-la-renta

Simón Otero, L. (2011). Los principios de justicia tributaria en la historia constitucional cubana. Cuestiones Constitucionales, (25), 201-266.

Siñani Cárdenas, J. F. (2012). Presión tributaria departamental e informalidad. Perspectivas, (30), 145-166.

Solorio Pérez, C. D. (enero-abril de 2014). Hacia una teoría de la recepción del objeto de estudio en la investigación social. Omnia, 20(1), 159-170.

Torres, M. E., & Cajigas Romero, M. (2014). Responsabilidad social y beneficios tributarios: empresas manufactureras zona franca Departamento del Cauca-Colombia. Memoria del IX Congreso de la Red Internacional de Investigadores en Competitividad, 1883-1902. Recuperado de file:///C:/Users/unemi/Downloads/104-2363-1-PB%20(1).pdf

Ugarte Quiñonez, J. L. (23 de junio de 2012). La recaudación tributaria ecuatoriana y su aplicación sobre los principios tributarios. Recuperado de http://burotributario.blogspot.com/search?q=recaudaci%C3%B3n

1. Ingeniera en Contabilidad y Auditoría, Universidad Técnica de Machala, Ecuador. E-mail: jaris-jr93@hotmail.com

2. Magister en Administración de Empresas. Docente de la Unidad Académica de Ciencias Empresariales de la Universidad Técnica de Machala, Ecuador. Email: henderica@utmachala.edu.ec

3. Magister en Administración de Empresas, Universidad Espíritu Santo, Ecuador. E-mail: anggiena3@hotmail.com

4. PhD, Facultad Ciencias de la Ingeniería, Universidad Estatal de Milagro, Ecuador. E-mail: mdarmasr@unemi.edu.ec

5. Magister en Tributación y Finanzas. Docente de la Unidad Académica de Ciencias Empresariales de la Universidad Técnica de Machala, Ecuador. Email: silviapilar123@hotmail.com

6. Magister en Auditoria y Contabilidad. Docente de la Unidad Académica de Ciencias Empresariales de la Universidad Técnica de Machala, Ecuador. Email: mpalomeque@utmachala.edu.ec

7. Magister en Administración de Empresas. Docente de la Unidad Académica de Ciencias Empresariales de la Universidad Técnica de Machala, Ecuador. Email: jbermeo@utmachala.edu.ec