![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 52) Año 2017. Pág. 4

Nelson DIAZ CACERES 1; Carlos SALCEDO PÉREZ 2

Recibido: 11/06/2017 • Aprobado: 15/07/2017

RESUMEN: La sostenibilidad empresarial y el entorno cambiante en que operan las empresas exigen que se adopten cambios importantes para gestionar efectivamente sus impactos sociales, económicos y ambientales. El presente artículo presenta la evolución de la gerencia social y los procesos de innovación internos de las empresas que podrían fortalecer el desarrollo sostenible de las mismas. Se describen elementos como la gestión de los grupos de interés, la administración de los activos intangibles y el reconocimiento de la responsabilidad social empresarial. |

ABSTRACT: Corporate sustainability management and changeable environment in which companies are operating demand for new ways to manage social, environmental and economic impacts. This article describes the evolution of social management and gives the innovation steps to strengthen corporate sustainable development. Therefore, the authors state items such as stakeholder’s management, intangibles assets management, and corporate social responsibility as tools to positively impact modern society challenges. |

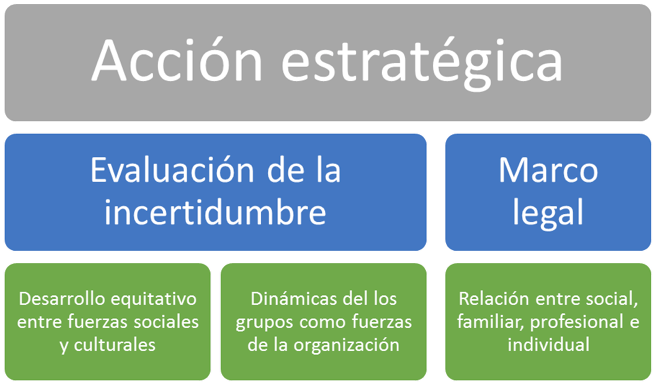

La gerencia social es una variante del management o la gestión empresarial que apunta principalmente a desarrollos humanos y colectivos amplios, es la construcción de un esquema organizacional en el cual la sociedad sea el pilar y sus diferentes actores e instituciones sociales trabajen mancomunadamente para dar respuestas estructuradas a los retos de las sociedades modernas. Este concepto, alineado con las responsabilidades que los empresarios deben asumir con la sociedad, tiene un rol fundamental en la concepción de procesos, políticas y prácticas innovadores que determinen la sostenibilidad de los negocios.

Así mismo, al tener en cuenta la inestabilidad social que ha enfrentado el país a lo largo de su modernización económica, la acumulación de niveles de pobreza alarmantes, las distribuciones desiguales de los ingresos, la creciente preocupación por los efectos del cambio climático, así como la carencia de oportunidades de desarrollo humano, educativo y profesional, surge la necesidad de crear nuevos instrumentos y estrategias que lleguen a configurar un nuevo paradigma en el entorno social mediante el cual la gerencia constituya un elemento diferenciador. El presente artículo es un compendio descriptivo de estas herramientas innovadoras y estratégicas que logran alinear la productividad y la rentabilidad empresarial con múltiples ventajas competitivas, bajo el conocimiento de las necesidades tangibles de las comunidades.

Los países se han visto envueltos en diferentes posiciones que determinan su situación económica en el mundo, se tienen en cuenta aspectos tales como la pobreza, la desigualdad, el acceso a los recursos, el impacto de las crisis financieras, entre otras cosas. A partir de estas variables, las élites del poder político incurren en debates no solo políticos y legales, sino que envuelven una serie de actores que sustentan y fortalecen las crisis de los tiempos modernos, en los cuales las instituciones académicas y las empresas juegan un rol definitivo en la búsqueda del capital social como punto clave en el análisis de los fenómenos sociales. Tal como menciona Lorenzelli, “este cobra importancia en la medida que se integra en un portafolio de activos donde cumplen un efecto sinérgico importante en la potenciación de los demás capitales, especialmente el capital humano” (P. 113, 2004)

Esta sinergia vinculada ampliamente con los lineamientos generales del management obliga a que las gerencias o los emprendedores del siglo XXI velen por los principios fundamentales del individuo y de las organizaciones como principales motores de las economías capitalistas, de modo que se genere un cambio y se propongan mejoras a las prácticas y políticas empresariales, en las cuales cobren importancia los activos intangibles y se dé un paso importante hacia el mejoramiento de las condiciones sociales. Así mismo, teniendo en cuenta aspectos como el desarrollo, la sostenibilidad empresarial, la responsabilidad social y la presencia progresiva de los cambios económicos, sociales y ambientales, provocan que el entorno empresarial se torne mucho más competitivo e inestable, generando incertidumbre en las formas como se deberían gestionar las organizaciones.

Para Drucker (2012) la gerencia moderna desarrolla desde varios enfoques un arte liberal como último fin:

De esta manera, surge un nuevo paradigma con el cual se cobija una propuesta de tipo global cuyo objetivo es el mejoramiento de la capacidad del gobierno para buscar soluciones a los problemas que presenta la sociedad, alineado con un contexto administrativo gubernamental enfocada en la estrategia empresarial. Esta gerencia pública genera condiciones de mejora y establece las herramientas de dirección y control para implementar normas, evaluar desempeños y concebir planes auto correctivos, todos encaminados hacia la competitividad, el liderazgo, la activa participación en la toma de decisiones, el incremento de la productividad, el establecimiento de redes de contactos y medios de satisfacción con los grupos de interés.

Tal como menciona (Cáceres, 2014),

La gerencia social sin duda alguna va de la mano con la pública, puesto que las dos van en constante beneficio de la comunidad a partir de políticas estatales que se cumplen desde lo público o lo privado. Es el gerente social el que vigila y realiza un análisis minucioso de las categorías, productos, normas y generación de recursos tangibles e intangibles. (P. 81)

Sin embargo, debido a la dinámica del entorno actual, las empresas afrontan hoy en día periodos de inestabilidad e indecisión que determinan su supervivencia en el futuro, las empresas son totalmente ineficaces en la interpretación y resolución de problemas sociales, ya que su operación se conjuga con modelos operacionales ortodoxos que trabajan con conceptos y estrategias administrativas desarticuladas con las realidades económicas y de bienestar social.

De este modo, la gerencia social se adelanta a estas crisis de gobernabilidad y de incertidumbre con formas eficientes de gestión, de manera que se adopta lo social en procesos de modernización, diseño, gestión y ejecución de programas basados en calidad y desarrollo. En ese sentido, la propuesta de la gerencia social busca un desarrollo más allá de un proceso de modernización, es decir un cambio de mentalidad en los gerentes en los cuales la racionalidad institucional contemple la solidaridad, la cooperación, el diálogo, la creación de valor compartido y todo el aparato institucional que busque la sostenibilidad. (Hernández, 1997)

El gerente social se enmarca en el desarrollo de programas, proyectos y políticas teniendo en cuenta las destrezas, herramientas y habilidades para el desempeño acertado de una política pública que sea viable y sostenible en el tiempo. La gerencia social es un modelo de gestión corporativo que considera el entorno donde cada organización opera desde una visión transversal que genera capital y acción social, bienestar colectivo, gestión ética y responsable, participación e inclusión de la sociedad y la toma de decisiones con visión moral y su impacto en la comunidad.

Figura 1. Evolución de la gerencia social

Fuente: elaborado por los autores

En el marco del funcionamiento operativo de las empresas y su responsabilidad social, la gerencia social estaría encaminada por el conjunto de prácticas o técnicas, saberes e instrumentos destinados a generar valor para la sociedad a través de la ejecución de programas y proyectos que generen valor para las comunidades. (Lorenzelli, 2004) Tiene que ver con las decisiones que toma la gerencia como resultado del análisis, la formulación y la ejecución de las estrategias que se acuerdan en cumplimiento del plan del negocio, además del reconocimiento del tipo de relaciones que se configuran entre los grupos de interés. (Ver figura 2)

Figura 2. Relaciones interdependientes entre los grupos de interés

Fuente: elaborado por los autores

La responsabilidad social empresarial ha cobrado mucha fuerza en el siglo XXI, su relación con la gerencial social viene determinado por el comportamiento de las fuerzas que afectan directa e indirectamente a las empresas, así como el estado actual de su situación frente a las fortalezas, debilidades, oportunidades y amenazas. Estas prácticas son experiencias realizadas por empresas cuyo objetivo es aplicar fórmulas innovadoras y creativas que permitan alcanzar retos más allá de los objetivos económicos y empresariales de las empresas. Lo social y la RS no se asocian con un costo, sino que se han convertido en una oportunidad para generar un desarrollo sostenible y contribuir a la creación de valor de la empresa; así mismo los comportamientos de los individuos y de las empresas influyen de manera acertada o no en su entorno.

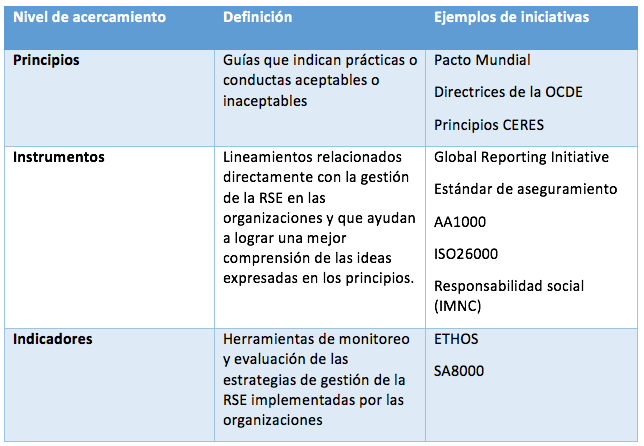

Además, alienado con la dirección estratégica y la consecución de objetivos organizacionales, es imprescindible que la gestión social y la responsabilidad social se estructuren apropiadamente con herramientas comunes que evalúen la gestión de la responsabilidad social en las empresas. Rufflet et al., (2012) proponen una herramienta que mide los niveles de acercamiento a través del estudio de indicadores, instrumentos y principios relacionados con la gestión social. El primero de ellos permite poner en marcha medidas operativas orientadas a la gestión de la RSE dentro de la organización, los instrumentos tienen el propósito de generar lineamientos relacionados de manera directa con la gestión de la RSE y ayudan a lograr una mejor comprensión de las ideas expresadas en los principios, los cuales surgen como primera variable y sirven como guías que indican prácticas o conductas aceptales o inaceptables. (Ver figura 3. )

Figura 3. Niveles de acercamiento a la RSE

Fuente: elaborado por (Rufflet et al., 2012) con información de Waddock

Ahora bien, la responsabilidad social empresarial citando a la International Organization for Standarization,

Se refiere a las acciones de una organización para responsabilizarse del impacto de sus actividades sobre la sociedad y el medioambiente, donde estas acciones son consistentes con los intereses de la sociedad y el desarrollo sostenible; están basadas en el comportamiento ético, cumplimiento con las leyes e instrumentos intergubernamentales aplicables; y están restringidas en las actividades en curso de la organización. (P. 64, 2014) citado por Medina & Severino (2014)

De esta manera, la gerencia social parte del cumplimiento gerencial de las responsabilidades legales, éticas y discrecionales lo cual crea valor para los grupos de interés y se justifica como marco práctico y operacional sostenible que posee la empresa solo por el hecho de existir. Es así como definir el respeto a los intereses de estos grupos se funda como uno de los principios de la responsabilidad social y por ende de la sostenibilidad empresarial, el cual consiste en la manera como las organizaciones respetan, consideran y responden a los intereses de los individuos o grupos que tienen relación directa e indirecta en cualquier decisión o actividad empresarial.

A través de la gerencial social y la responsabilidad social se crean las condiciones para el desarrollo sostenible ya que no se administra a partir de la filantropía o el financiamiento, sino que se cuentan con las herramientas para promover el cambio social y crear valor bajo una triple línea: social, ambiental y económica. Por lo tanto la gerencia social ayuda a planificar, organizar, dirigir y controlar la RSE para lograr objetivos claros, concretos y compartidos.

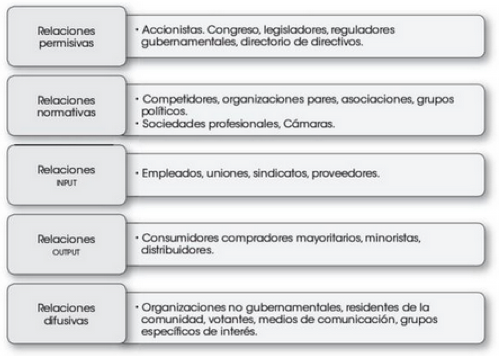

La gestión de stakeholders cobra importancia y es fundamental para la consecución de los objetivos y metas organizacionales; las compañías con mejores resultados conservan enérgicas relaciones con los grupos relevantes para sus negocios: clientes, empleados, proveedores o accionistas (Castaño et Al., 2012). La gerencia social facilita el reconocimiento de los intereses de cada grupo, tanto si se trata de un interés indirecto como si es directo, principalmente se definen los deberes y derechos de la empresa ante cada categoría además de su evaluación constante a lo largo del tiempo, ya que la tipología de las relaciones son variables en el futuro. (ver figura 4)

Figura 4. Tipología de las relaciones

Fuente: (Gruning & Hunt, 1989)

La alta dirección debe identificar y caracterizar cada una de sus partes interesadas, evaluar el nivel de influencia que cada una de ellas tiene en la toma de decisiones de la empresa, medir el riesgo real y potencial que representan para la organización, generar canales de comunicación de doble vía y fortalecer el vínculo con sus grupos de interés, en pro de obtener mayores ventajas competitivas fundamentales, tales como la confianza, la reputación y la innovación. El compromiso con los grupos de interés se está convirtiendo rápidamente en una herramienta imprescindible para desarrollar la comprensión del verdadero significado de la sostenibilidad, y cómo ésta puede crear valor y añadir viabilidad a sus operaciones.

Bajo esa linea, autores como Kreps (1995) y Goleman (1997) sostienen que la comunicación estratégica es el principio por medio del cual todos los miembros y grupos de interes se benefician y se privilegian aun más que las aptitudes técnicas, mediante la comunicación se conocen los cambios y se entiende la información más pertinente, por lo tanto se convierte en la esencia y la fuerza esencial dentro de las empresas.

Con todo y lo anterior, se entiende que la comunicación estratégica juega un rol muy importante dentro de la gestión de stakeholders, ya que esta responde a la forma de organizar una empresa (definición de valores, misión, visión, responsabilidades, estrategias, delegaciones y actividades) y al manejo de los diferentes flujos de comunicación; es decir la garantía que esta se usa adecuadamente tanto interna como externa, con el objetivo de abarcar siempre las necesidades de los actores interesados (empleados, clientes, sociedad, competencia, gobierno, medio ambiente, academia, asociaciones, vecinos, entre otros).

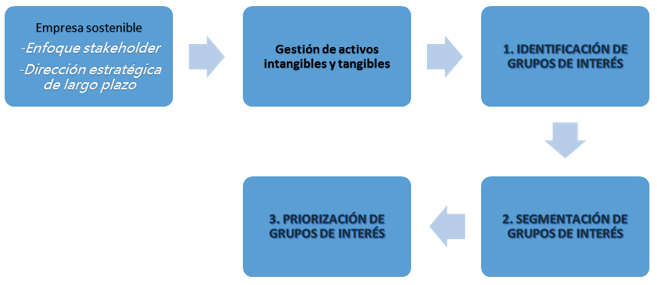

De la misma manera, la empresa sostenible es aquella que posee un enfoque stakeholder, ya que su orientación está basada principalmente en potenciar los activos intangibles y tangibles mediante toda su actividad empresarial, se sustenta como parte del valor de la empresa y su dirección estratégica está encaminada a la consecución de metas generales que sean de largo plazo. Para ello, las empresas deben tener conocimiento de todos los actores con influencia en su esfera económica, social y ambiental, de tal manera que cuenten con un sistema de etapas que determine el proceso de relación de la empresa con sus grupos de interés.

El primer paso es identificar a los grupos de interés, el resultado de la identificación y segmentación se denomina mapa de los stakeholders. Realizar un mapa de los stakeholders significa identificar las expectatitvas y capacidad de influencia de cada uno. Estos ayuda a establecer prioridades a las que hacer frente, mientras que permite una visión global de otras posibles interacciones entre los grupos. Posteriormente, las empresas deben establecer una jerarquía entre ellos, a fin de determinar la relevancia de sus modelos de interacción. (Barcelos de Paula, 2010, P. 93)

Figura 5. Sistema de etapas que determina el proceso de relación stakeholder en la empresa sostenible

Fuente: elaborado por los autores con base en (Barcelos de Paula, 2010)

Los balances financieros se tornan cada vez más insuficientes en el reflejo del verdadero precio de una empresa, las bases del capital, la administración, la producción y la organización necesitan de valor estratégico, ya que carecen de elementos diferenciadores que sirvan para hacer deseable una marca, hacer confiable a una empresa o para sustentar el desarrollo y asegurar la sosteniblidad de los negocios.

Los intangibles son el conjunto de bienes inmateriales, representados en derechos, privilegios o ventajas de competencia que son valiosos porque contribuyen a un aumento en ingresos o utilidades por medio de su empleo en el ente económico; estos derechos se compran o se desarrollan en el curso normal de los negocios (Espinal, 2013). La capacidad de generar valor está muy unida a la ventaja competitiva que desarrolla una empresa frente a sus clientes y competidores, cuando hablamos de medir la gestión de la responsabilidad social, como valor estratégico y de desarrollo, la primera en abordar es la medición de los activos intangibles en clave de reputación corporativa e imagen de marca; estos tiene tanto atractivo que suponen un beneficio y no puede ser medido de manera contable.

Al referirse a los activos intangibles de una empresa generalmente se centran en aquellos que carecen de materialidad, por ejemplo las marcas, las licencias de explotación , el good will, el conocimiento, la reputación, el know-how, entre otros elementos. Sin embargo, en definitiva, el capital intelectual resulta ser el activo intangible que genera mayores ventajas competitivas y es valioso porque contribuye al incremento de las utilidades por medio de su empleo en el ámbito organizacional, este se desarrolla en el curso normal de los negocios. Frente a esto (Diaz et Al., 2014) sugieren los siguientes tres pilares de la gestión de intangibles en organizaciones sostenibles:

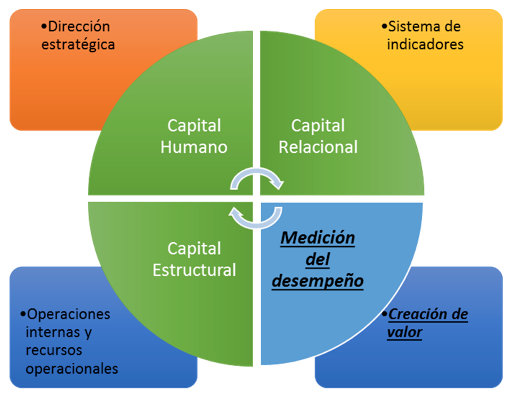

Figura 6. La gestión de intangibles

Fuente: elaborado por Diaz et Al., 2014

Dado el planteamiento estratégico que presenta la gestión de intangibles, se considera que su incidencia en los resultados puede tener un efecto en el rendimiento obtenido en un horizonte temporal más amplio. Las actuaciones relacionadas con el fortalecimiento de los intangibles no solo tiene alcance en el rendimiento obtenido sino que también determina el futuro de la empresa, por lo tanto es de suma importancia que se traduzca como inversión, mas no como gasto operativo.

Ahora bien, al tener en cuenta el nuevo panorama empresarial, la gestión de intangibles como proceso de innovación de la gerencial social, ayuda a que las empresas traten de distinguirse por rasgos que aporten valor agregado. Esto es de suma importancia porque las nueva dinámicas comerciales les exige una serie de propuestas que van más allá del producto en concreto, el objetivo entonces será fidelizar mediante servicios, confianza, construcción de reputación, atención, entre otros elementos. Todo intangible tiene un aspecto relativo a su gestión e integración en el management empresarial, las empresas que obtienen un mayor nivel de desempeño son las más eficientes en el uso y aprovechamiento de sus activos intangibles, de una manera más rápida que sus competidores; por lo cual se hace necesario promover la gestión adecuada de estos activos en las pequeñas y medianas empresas (Pymes) para que puedan incrementar su productividad y competitividad.

Para lograr estos beneficios la dirección estratégica se enfrenta al reto de gestionar el conocimiento de las organizaciones a los denominados intangibles estratégicos: la identidad, la imagen, la cultura, la marca, la reputación, la confianza y la responsabilidad social corporativa. Estos pilares son fundamentales porque poseen características comunes en las cuales se pueden identificar la difícil gestión y evaluación, su difícil definición conceptual y la identificación de nuevos planteamientos para aplicarlos y analizarlos.

Las organizaciones han evolucionado pues anteriormente con su pensamiento egoísta únicamente maximizaban sus ganancias y la única responsabilidad por la que argumentaban eran por las de la naturaleza de la empresa. Hoy en día las empresas han tomado conciencia que adicional de ser ellas mismas, sus acciones implican y tienen repercusiones en la sociedad y ambiente. Kliksberg (2013) menciona que la sociedad empezó a exigir respuestas con respecto a las prácticas, políticas y transparencias en los procesos y así se ha empezado a crear un ambiente social y responsable entre consumidores y organizaciones.

La sostenibilidad se define por algo que es capaz de sostenerse por sí mismo, lo sostenible adicional de ser algo que es capaz de sostenerse por sí mismo es logrado gracias a las condiciones económicas, sociales y ambientales es decir que lo sostenible hace parte del aspecto estructural del sistema, lo sustentable es lo que alimenta al sistema, esto no solo es una característica sino más bien un conjunto de elementos que se alinean para que este funcione. Durante muchos años las actividades económicas han incrementado notoriamente, así mismo, la industrialización ha sido un ingreso significativo desde el siglo XIX, la cuestión es que los beneficios y la riqueza han sido ganados de manera desigual.

El crecimiento poblacional, los avances tecnológicos, el poder económico han traído beneficios pero en gran parte consecuencias en el ambiente, en la infraestructura, en la fauna y flora alterando gravemente el clima global, generando problemas sociales y políticos mundiales, la solución es desarrollarse sosteniblemente con el fin de que los problemas como la pobreza, la desigualdad, el clima, la educación entre otros, sean parte de los propósitos de todas las naciones.

La filantropía es una herramienta desinteresada en la cual se menciona que sin más, ayuda no solo a la empresa, (gobierno o sociedad) sino que genera un impacto social positivo, el propósito de ofrecer, sin dañar la calidad de vida de las personas son actos altruistas. Organizacionalmente hablando produce una ventaja competitiva limpia y difícil de seguir siempre y cuando mejore la productividad propia, la de sus empleados y así mismo consumidores. Tomando cada sociedad como una empresa, el desarrollo de prácticas desinteresadas para la búsqueda de un bienestar generará más bienestar, así se alimenta el sistema y produce filantropía. Es necesario este plan pues contribuye con los objetivos del desarrollo sustentable.

El ganar-ganar es el mejor mecanismo que las organizaciones pueden implementar no solo para tener un ámbito provechoso dentro de las prácticas, sino para crear estrategias donde todas las partes involucradas creen un ambiente de satisfacción. Cuando se establecen objetivos por encima de los objetivos propios se logra crear un clima lucrativo que ayude a ambas partes no solo a mejorar sino a acaparar oportunidades.

El desarrollo sustentable se hace más fuerte pues este concepto medio ambiental como las crisis de petróleo, la energía y los recursos naturales eran temas de debate y fuertemente importante para las organizaciones y naciones; por esto sobre el año 1972 la ONU invita a realizar una conferencia en Estocolmo para discutir sobre estos temas ambientales que estaban formando parte de un punto de quiebre.

La reducción de las desigualdades actuales en la distribución de la riqueza y el acceso a los recursos, dentro de los países y entre estos, es una de las tareas más urgentes que afronta la humanidad. (…) Por consiguiente, la erradicación de la pobreza será uno de los temas primordiales del desarrollo sostenible en los próximos años. 19° Sesión Especial de la Asamblea General de las Naciones Unidas, Programa para la continuación de la implementación de la Agenda 21, New York, 27.6.1997, #27. Cf. También Conferencia de Rio 1992, Agenda 21, Capítulo 2 y la Declaración de Copenhague sobre el desarrollo social, Compromiso 2.

Ahora el desarrollo sostenible no solo abarca temas medio ambientales sino que la pobreza por ejemplo, patrones de consumo, o patrones de producción fueron prácticas que se empezaron a discutir. De hecho la triada se empezó a integrar pues el componente económico, social y ambiental hacía parte del desarrollo sustentable. En las últimas décadas, el mundo ha estado sumergido en una ola de cambios científicos y tecnológicos, en la que crecen a diario nuevas áreas de conocimiento, cuyos beneficios solo están llegando a un sector del género humano. Grupos masivos están excluidos y luchando por asegurar las necesidades más básicas de sus familias (Kliksberg, 2013).

Debería entonces existir una política que impulse el desarrollo económico a través de la inversión de la educación, la salud e incluso la gente, en donde el hombre sea el centro de las actividades. Según Kliksberg ha surgido la necesidad de nuevos sistemas gerenciales, en donde esta práctica ya no es tanto de un solo país sino que se produce desde diversas realidades.

“El ser humano constituirá el centro de las preocupaciones relacionadas con el desarrollo sostenible” (ONU, 1992, p. 1). Es él quien dará valor y las herramientas para crear una gerencia sustentable. La empresa social es la respuesta a las necesidades que no han sido cumplidas (la comunidad), y la responsabilidad por erradicar de la sociedad los problemas que la atacan. De esta manera las empresas marcan un diferenciador con respecto a otras, teniendo en cuenta y apoyo en sus stakeholders, creando conciencia en la responsabilidad social y generando sinergia empresarial

Juan Felipe Laverde, Director de Corbanacol, piensa que la sostenibilidad en las empresas sociales se da a través de dos líneas: “Sostenibilidad económica porque empresa que no esté generando utilidades, que no esté generando rendimientos, no va a tener una sostenibilidad económica en el futuro, y una sostenibilidad social, porque es un tema de redistribución de la riqueza y no es simplemente un tema filantrópico de donar en ciertas comunidades, sino que la sociedad sea también parte del negocio”.

Tomando como ejemplo una empresa con un gran potencial, y basados en un artículo de la revista Dinero, BMW ocupa el primer lugar de las 100 empresas más sostenibles del año 2016 pues esta empresa combina la eficiencia en la utilización de los recursos como el agua, la energía y los residuos generados, el esquema de pago de impuestos responsablemente, la baja rotación del personal, sus inversiones en tecnología, la baja diferencia salarial entre el CEO y los demás empleados y lo más importante la vinculación salarial con su desempeño en lograr las metas de sostenibilidad.

Es decir que esta gerencia social, encaminada a la sostenibilidad; deberá tener un compromiso con calidad, crear valores económicos, sociales y ambientales a corto o largo plazo, potenciar el aprovechamiento de los recursos, promover el bienestar de las generaciones presentes y futuras, mejorar el trabajo individual y grupal. Impactar a la sociedad a través de procesos de educación fortalecimiento de prácticas y procesos de información.

La gerencia social es un modelo de gestión corporativo que considera el entorno donde cada organización opera desde una visión transversal que genera capital y acción social, bienestar colectivo, gestión ética y responsable, participación e inclusión de la sociedad y la toma de decisiones con visión moral y su impacto en la comunidad. Es la gerencia social la que desarrolla las dimensiones humanas, políticas y económicas del estado.

La gerencia social junto con la responsabilidad social empresarial mejora la productividad, fortalece las relaciones con todos los grupos de interés, impulsa la gestión de intangibles como fuente de múltiples ventajas competitivas y sirve como herramienta estratégica de buenas prácticas empresariales.

La racionalidad económica nos inhibe a considerar solo aquello que se puede contar, medir y calcular. La gestión de intangibles surge entonces como un nuevo paradigma de la gestión social y empresarial, ya que surge de capacidades y competencias que no encajan con la lógica simple de la repetición y la maximización, sino que obliga a las empresas a diseñar procesos innovadores a partir del capital intelectual: humano, relacional y estructural.

El reto de la innovación afecta directamente a la empresa y producto sin importar el tamaño y sin tener en cuenta el avance tecnológico, ya que la innovación hace parte de la estrategia del negocio, mezclando el marketing estratégico y operativo en uno solo para el beneficio de las partes interesadas (stakeholders) y haciendo que el día a día de la organización lleve a los resultados propuestos por la alta dirección mediante el gobierno corporativo que una evidencie y fortalezca más la gestión de intangibles.

Burkard, H. (2016) Gerencia sostenible: Desde el desarrollo sostenible hacia una gerencia nueva. Recuperado por: http://www.bvsde.paho.org/bvsacd/acodal/xviii.pdf

Cáceres, N. D. (2014). De la responsabilidad social hacia un modelo sostenible de valor compartido en las pymes colombianas. Ciudad de México: Spenta México.

Castaño Quintero, C., Díaz Cáceres , N., & Lozano Correa, J. (2012). Manual para la gestión del relacionamiento con los grupos de interés (stakeholders) para las pymes en Colombia. Bogotá: Universidad EAN.

Diaz Cáceres , N., Lozano Correa, L., & Castaño, A. (2014). Validación de la batería de gestión de intangibles en los diferentes grupos de interés (stakeholders) para un sector de la economía en Pymes de Bogotá. Bogotá: Universidad EAN.

Drucker, P. (2012). Y el arte perdido de la gerencia moderna. Editorial Buena Semilla. Bogotá, Colombia.

Espinal, P. C. (2013, Mayo 14). Revista Gerencie. Disponible en: HYPERLINK "http://www.gerencie.com/activos-intangibles.html" http://www.gerencie.com/activos-intangibles.html

Gonzales, M. (2016) Sostenibilidad en las empresas: la ruta 2030. Recuperado de: HYPERLINK "http://www.dinero.com/opinion/columnistas/articulo/sostenibilidad-en-las-empresas-la-ruta-2030-por-maria-alejandra-gonzalez-perez/219609" http://www.dinero.com/opinion/columnistas/articulo/sostenibilidad-en-las-empresas-la-ruta-2030-por-maria-alejandra-gonzalez-perez/219609

Goleman, D. (1997). Inteligencia emocional. Bogota: Kairos .

Gruning, J., & Hunt, T. (1989). Managing Public Relations. New York: Holt, Rinehart and Winston.

Hernández, M. V. (1997). Congreso Internacional de gerencia sostenible. La gerencial social: una propuesta para el desarollo (págs. 85-96). Medellín: CICA.

Kliksberg, B. (2013) ¿Cómo enfrentar la pobreza y la desigualdad? una perspectiva internacional. Buenos Aires: Ediciones Ética y Economía / Universidad Ricardo Palma.

Kreps, G. (1995). La comunicación en las organizaciones. Virginia: ADDISON-WESLEY.

Lorenzelli, M. (2004). Capital social comunitario y gerencia social. (Spanish). Cuadernos Del CLAEH, 27(88), 113-128.

Medina Giacomozzi, Alex, and Pedro Severino González. 2014. "Responsabilidad empresarial: generación de capital social de las empresas. (Spanish)." Contabilidad Y Negocios 9, no. 17: 63-72. Fuente Académica, EBSCOhost (accessed June 26, 2015).

Moreno, S. (2007). El debate sobre el desarrollo sustentable o sostenible y las experiencias internacionales de desarrollo urbano sustentable. Recuperado de: HYPERLINK "file:///C:/Users/Lorena/Downloads/Documento_29_Desarrollo_sustentable.pdf" file:///C:/Users/Lorena/Downloads/Documento_29_Desarrollo_sustentable.pdf

ONU (1992). Conferencia sobre el Medio Ambiente y Desarrollo. Documentos de la Cumbre de Río, 2. Madrid: Ministerio de Obras Públicas, Urbanismo y Medio Ambiente.

Paula, L. B. (2010). Modelos de gestión aplicados a la sostenibilidad empresarial. Barcelona: Universitat de Barcelona.

Rufflet, E., Félix Lozano, J., Barrera , E., & García de la Torre, C. (2012). Responsabilidad social empresarial. Ciudad de México: PEARSON EDUCACIÓN.

Sánchez, A., Vélez, E. (2016) Gerencia social y sostenibilidad. Caso Medellín. Recuperado de: HYPERLINK "https://repository.eafit.edu.co/bitstream/handle/10784/5123/ADRIANASANCHEZ_ESTEFANIAVELEZ_2014.pdf?sequence=2" https://repository.eafit.edu.co/bitstream/handle/10784/5123/ADRIANASANCHEZ_ESTEFANIAVELEZ_2014.pdf?sequence=2

Vázquez, S. (2013). El capital humano como fuente de ventaja competitiva en las empresas y estrategias de gestión. Revista UABC, 4(54).

1. Doctor en Administración por valores de la Spenta University de Monterrey, México. Docente titular de la Facultad de Humanidades y Ciencias Sociales de la Universidad EAN de Bogotá, Colombia. Su correo electrónico es ndiaz@universidadean.edu.co

2. Doctor en Ciencias empresariales de la Universidad Antonio de Nebrija de Madrid, España. Docente titular de la Facultad de Administración, Finanzas y Ciencias Económicas de la Universidad EAN de Bogotá, Colombia. Su correo electrónico es casalcedo@universidadean.edu.co