![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 04) Año 2017. Pág. 19

Juan Alberto Barbieri CARVALHO 1; Adriana Leal ABREU 2; Daiane LONDERO 3; André Luis Rabelo CARDOSO 4

Recibido: 14/08/16 • Aprobado: 11/09/2016

3 O Programa de Cidadania Fiscal do Rio Grande do Sul

RESUMO: O presente artigo identifica o grau de aderência das dinâmicas instituídas pelo Programa Nota Fiscal Gaúcha aos elementos fundantes da agenda para uma nova governança pública, democrática, participativa e socialmente eficiente. Partindo-se da contextualização do programa Nota Fiscal Gaúcha enquanto implementação de políticas públicas, conforme os novos paradigmas da área de gestão social, busca-se responder aos questionamentos: “Por que implementar o Nota Fiscal Gaúcha”; “Para que” e “Como”, encerrando com uma avaliação do potencial de efetividade. Ao fim, verificou-se que as funcionalidades que ainda estão pendentes de implementação, remanescendo o maior potencial de realização dos valores relacionados ao capital social. |

ABSTRACT: This article identifies the degree of adherence of the dynamics imposed by Invoice Program Gaúcha the founding elements of the agenda for a new public governance, democratic, participatory and socially efficient. Starting from the contextualization of the Gaucho Invoice program while implementing public policies, as the new paradigms of social management area, seeks to answer the questions: "Why implement Invoice Gaúcha"; "What" and "How", ending with an evaluation of the effectiveness of potential. In the end, it was found that the features that are still pending implementation, having remained the greatest potential for achieving the values related to social capital. |

Enquanto a crise econômica iniciada na década de 70 dilacerava o estado de bem-estar social em quase todo mundo, explicitando a incapacidade de alguns governos encontrarem soluções para os problemas concretos dos cidadãos; na América Latina, vivenciava-se um esforço tardio de estruturação do aparelho estatal, tendo como principal objetivo a criação de uma rede de políticas públicas de enfrentamento à pobreza extrema e de fornecimento de serviços na área da educação, saúde e infraestrutura.

O déficit histórico, ou mesmo, a ausência total de oferta de serviços públicos, implicou em um quadro de tragédia social. Entretanto suas origens remete a um longo e perverso ciclo, iniciado ainda no período colonial, em que a existência do poder público justificava-se unicamente pela necessidade de facilitar a transferência das riquezas naturais da colônia para a metrópole, e que permaneceu nos mesmos moldes, inclusive após os movimentos independentistas. Desvelando certo traço disfuncional dos países latino-americanos: uma inserção subalterna e dependente ao sistema capitalista internacional.

Particularmente no Brasil, a tragédia social é potencializada por uma cultura socialmente enraizada e diretamente legatária do sistema escravocrata, cujo principal traço era a negação do acesso aos serviços públicos básicos a extensas parcelas da população.

É diante desse contexto de desigualdade que situa a sociedade Brasileira atualmente, marcada por um profundo déficit de cidadania e, por conseguinte, de confiança entre os cidadãos em relação ao Estado e às ações deliberadas coletivamente. Em grande medida explicadas pelo fato de o Estado sempre ter se mostrado mais como um gerente de negócios das elites econômicas do que como um garantidor das prerrogativas de cidadania.

Somando-se a isso, na medida em que os governos, cada vez mais endividados, não conseguem dar conta da crescente demanda por serviços públicos de qualidade e de mecanismos de proteção e desenvolvimento social, acaba-se agravando a crise de legitimidade do próprio Estado e do sistema democrático como um todo, afetando diretamente a percepção social sobre a utilidade dos tributos.

Em busca de soluções para os desafios que a sociedade se coloca, algumas modestas tentativas de reflexão e de debate público resultaram contaminadas por um permanente estado de enfrentamento político-eleitoral, agravado pela difusão em massa de informações não fidedignas e sobrecarregadas de falsas premissas, dados incompletos e frases de efeito vazias ou descontextualizadas. Assim, os poucos debates públicos acabam retroalimentando um clima generalizado de desconfiança nas instituições e nas alternativas de financiamento coletivo das demandas sociais, fechando o círculo vicioso que inclui (a) opacidade das decisões do poder público, (b) histórico sequestro de parte da renda nacional por elites econômico-financeiras, (c) subfinanciamento das funções públicas, (d) serviços públicos precários e insuficientes, (e) desconfiança na estrutura tributária.

Para piorar o quadro, as estruturas formais do Estado têm se mostrado não-dialógicas, burocratizadas e herméticas, facilitando a invisibilidade e o não-reconhecimento das boas práticas de setores da estrutura estatal e de várias políticas públicas bem-sucedidas e, por consequência, gerando uma crescente insatisfação dos cidadãos, seja pela sensação de que da tributação “não volta nada”, seja pela impossibilidade de os cidadãos intervirem de forma efetiva nas decisões do poder público.

É nesse contexto de deslegitimação da ação estatal e de seus meios de financiamento, tendo a desconfiança como a raiz do problema, que começa a ganhar força, entre segmentos da administração pública e da sociedade civil, a necessidade de se criar dinâmicas que possibilitem a expansão das formas de relacionamento Estado-cidadãos, tencionando os limites da estrutura burocrática de administração pública, oferecendo espaços de interação e participação dos cidadãos, principalmente em temas relacionados aos tributos e ao gasto público.

Ao objetivo buscado por esse conjunto de dinâmicas, que a partir de fins da década passada começaram a ser implementadas sob diferentes formas no Brasil, dá-se o nome de Cidadania Fiscal, a qual é definida como o exercício, pelo cidadão, do direito de ser adequadamente informado sobre a origem e aplicação dos recursos públicos, promovendo e fiscalizando a transformação dos tributos pagos em obras e serviços de qualidade.

Nesse sentido, em 2011, no âmbito da Secretaria Estadual da Fazenda do Rio Grande do Sul, iniciou-se um processo de reflexão mais profunda sobre essa crise de confiança no setor público e sobre a necessidade de adotar ações concretas de enfrentamento dessa situação. Assim, inicialmente, alteraram-se o planejamento estratégico para incluir na “visão da organização” a necessidade de estabelecer uma ampla interação com a sociedade, e estabeleceram-se um grupo de trabalho, cujo resultado seria a apresentação do programa estadual incumbido de inserir o tema cidadania fiscal na pauta da instituição.

Nesse sentido, procurou-se aqui, à luz das teorias que exploram os diferentes enfoques sobre capital social e empoderamento, avaliar a capacidade de o Programa Estadual de Cidadania Fiscal, o “Nota Fiscal Gaúcha”, de se constituir num instrumento efetivo de busca daquilo que passar-se-á a chamar de inclusão cívica. Iniciando um processo de ressignificação das instituições públicas, visando à necessária reconstrução dos laços de confiança entre o poder público e a sociedade. Para isso, considerar-se-á a capacidade específica de cada funcionalidade ou dinâmica apresentada pelo programa como forma de contribuir para a realização dos objetivos.

Quanto à estrutura do trabalho, o estudo conta com quatro seções, iniciando pelas referências e ferramentas teóricas, seguido por uma explanação das dinâmicas do programa que guardam mais aderência com os temas de capital social e inclusão cívica e, ao fim, apresenta-se algumas reflexões a título de Considerações Finais.

As ferramentas de análise do ambiente de implementação do programa “Nota Fiscal Gaúcha”, bem como de avaliação da aderência aos objetivos e valores definidos nos objetivos deste trabalho, giraram em torno da noção de capital social, a qual ganhou relevância acadêmica a partir dos estudos de Robert Putnam (2006), acerca da relação entre o desempenho das instituições e padrões de participação cívica e ação coletiva nas diferentes regiões da Itália. Pode-se resumir o conceito de capital social definido em Putnam (apud SILVA et al., 2011) como:

(...) a capacidade de uma determinada sociedade de estabelecer e respeitar um conjunto de regras e de pactos baseados na confiança mútua e em relação às normas e sistemas, aumentando a eficiência e a formação de redes de engajamento cívico na sociedade, facilitando ações coordenadas rumo a objetivos comuns (SILVA et al., 2011, p. 70).

A busca de um alto grau de capital social implica melhorar o fluxo de informações entre os cidadãos e entre o Estado e a sociedade, de modo a promover a sinergia de ações em direção aos objetivos comuns, diminuindo o custo daquela coletividade com atividades de vigilância, prevenção e repressão de ilicitudes – o chamado “custo de transação”. Nesse aspecto, a noção de capital social está diretamente relacionada com a questão da confiança entre os cidadãos e em relação às instituições:

Embora não seja fácil obter indicadores objetivos de honestidade política (...) os líderes das regiões menos cívicas mostraram-se muito mais inclinados a definir como corrupta a sua política regional do que os líderes das regiões mais cívicas. O mesmo pode ser observado nas pesquisas de opinião pública que realizamos em toda a península em 1987 e 1988. Nas regiões cívicas, os cidadãos demonstraram maior confiança social e maior fé na disposição dos seus concidadãos para obedecer à lei do que nas regiões menos cívicas. Por outro lado, os cidadãos das regiões menos cívicas foram os que mais insistiram em que as autoridades deveriam impor maior respeito à lei e à ordem em suas comunidades.

Tais diferenças estão na raiz da distinção entre comunidades cívicas e comunidades não-cívicas. A vida coletiva nas comunidades cívicas é facilitada pela expectativa de que os outros provavelmente seguirão as regras. Sabendo que os outros agirão assim, o mais provável é que o cidadão faça o mesmo, satisfazendo às expectativas deles. Nas regiões menos cívicas, quase todos esperam que os demais violem as regras. [Dessa forma] Parece tolice obedecer às regras do trânsito, às leis do fisco ou às normas previdenciárias quando se espera que os demais venham a desobedecê-las. Então, você também engana, e assim as funestas expectativas de todos acabam se confirmando (PUTNAM, 2006, p. 124).

Com essas palavras, é impossível não estabelecer um paralelo entre essa espécie de cinismo coletivo observado por Putnam e boa parte da realidade vivenciada na maioria dos países da América Latina, inclusive no Brasil, em que se observa um nítido divórcio entre, de um lado, clamores histéricos contra a corrupção incrustada no poder público e, do outro, as práticas corruptas do quotidiano das pessoas.

Nesse sentido, o autor arremata: “Por ironia, são os individualistas amorais das regiões menos cívicas que clamam pelo cumprimento mais rigoroso da lei” (PUTNAM, 2006, p. 124). Ocorre que, como já foi dito, a solução que defende unicamente a expansão das atividades de investigação e repressão, além de ser inócua, é excessivamente onerosa para a própria sociedade, e passa a se constituir em forte entrave ao atendimento de demandas da sociedade, na medida em que consome grande parte dos recursos estatais.

Embora não seja pacífico no meio acadêmico, é possível identificar certa prevalência das tradições culturais na teoria do capital social conforme foi exposto por Putnam - no sentido de outorgar um valor quase determinante para a cultura em detrimento das instituições. Seguindo a linha de interpretação do autor, pouco os governos e demais instituições formais poderiam fazer diante de uma cultura marcada por um baixo capital social.

Nesse sentido, as matrizes de análise das sociedades se dividem entre culturalistas e institucionalistas. Sem adentrar em maiores explicações sobre esses dois paradigmas de interpretação da qualidade das democracias contemporâneas, adotou-se, neste trabalho, o pressuposto de que não há relação de determinação entre instituições e cultura. Assim, o capital social foi interpretado como uma medida das relações entre as instituições e a cultura numa determinada sociedade. Nessa direção, Peter Evans (1996) enfatiza:

(...) o papel decisivo da burocracia estatal na formação de capital social, no sentido de que a função do Estado passaria da ação reguladora da interação social para a de indutor e mobilizador do capital social, ligando cidadãos e mobilizando as agências públicas a aumentarem a eficiência governamental, a partir de uma sinergia entre o Estado e a sociedade civil como um conjunto de relações que ultrapassa a divisão público-privado (EVANS, 1996, apud COSTA, 2003. p. 156).

Sendo o capital social um fenômeno de natureza relacional, independentemente de quem for o ator social ou instituição que ocupar o papel de vetor principal de indução, adotar-se-á como verdadeiro o pressuposto de que é possível a construção de redes de engajamento cívico a partir de dinâmicas instituídas e promovidas pelo poder público, desde que suficientemente sólidas e duradouras em termos de regras sociais e promoção de resultados positivos para os atores e instituições envolvidas.

Evidentemente, o sucesso dessas iniciativas baseadas na participação interativa de diversos agentes, muitas vezes portando expectativas e interesses conflitantes, depende de que as dinâmicas estimulem a percepção de reciprocidade de benefícios produzidos. E essa percepção está diretamente relacionada à quantidade e frequência das interações entre os membros da coletividade, na medida em que isso facilita a realização de acordos entre os partícipes mesmo em situações em que há disparidade no valor imediato dos elementos de troca como, por exemplo, no caso dos pagamentos de tributos e na expectativa de que tal ônus venha a ser compensado por um conjunto de bens sociais ou públicos de fruição direta ou indireta do contribuinte. Sobre isso, Putnam (2006) diferencia os dois tipos de reciprocidade:

(...) reciprocidade “balanceada” (ou “específica”) e reciprocidade “generalizada” (ou “difusa”). A primeira diz respeito à permuta simultânea de itens de igual valor; por exemplo, quando colegas de trabalho trocam seus dias de folga ou quando políticos combinam apoiar-se mutuamente. A reciprocidade generalizada diz respeito a uma contínua relação de troca que, a qualquer momento apresenta desequilíbrio ou falta de correspondência, mas que supõe expectativas mútuas de que um favor concedido hoje venha a ser retribuído no futuro. A regra de reciprocidade generalizada é um componente altamente produtivo do capital social. As comunidades onde essa regra é obedecida têm melhores condições de coibir o oportunismo e solucionar os problemas de ação coletiva (PUTNAM, 2006, p. 181).

Desta forma, toda iniciativa do poder público que tenha o objetivo de intervir no debate social de modo a integrar os cidadãos no desenvolvimento de soluções para os problemas coletivos, deverá, necessariamente, superar a mera ação informativa e promover uma espécie de transparência ativa e participante, no sentido de instituir plataformas de interação de natureza colaborativa. Assim, continua o autor:

A boa regra da reciprocidade generalizada em geral está associada a um amplo sistema de intercâmbio social. Nas comunidades em que as pessoas acreditam que a confiança será retribuída existe maior chance de haver intercâmbio. Por outro lado, o intercâmbio contínuo ao longo do tempo costuma incentivar o estabelecimento de uma regra de reciprocidade generalizada.

A interação pessoal é um meio econômico de obter informações acerca da confiabilidade dos demais atores. [...] Os sistemas de participação cívica [...] representam uma intensa interação horizontal e são uma forma essencial de capital social: quanto mais desenvolvidos forem esses sistemas numa comunidade, maior será a probabilidade de que seus cidadãos sejam capazes de cooperar em benefício mútuo (PUTNAM, 2006, p. 182 e 183).

Mas por que, segundo Putnam, os sistemas de participação cívica exercem esse poderoso efeito secundário? Porque (a) aumentam os custos potenciais para o transgressor em qualquer transação individual, já que uma atitude oportunista põe em risco eventuais benefícios futuros; (b) promovem sólidas regras de reciprocidade pela interação social em diversos contextos e pela necessidade de manter a reputação de manter promessas, acordos e de respeitar regras; (c) facilitam a comunicação e melhora o fluxo das informações sobre a confiabilidade e reputação dos agentes envolvidos, aumentando a confiança mútua, facilitando a cooperação; e, (d) corporificam o êxito alcançado em colaborações anteriores, criando e solidificando um modelo culturalmente definido para futuras colaborações.

Nas reflexões finais de sua obra, Putmam (2006) conclui:

[...] os cidadãos das comunidades cívicas querem um bom governo e (em parte pelos seus próprios esforços) conseguem tê-lo. Eles exigem serviços públicos mais eficazes e estão dispostos a agir coletivamente para alcançar seus objetivos em comum. Já os cidadãos das regiões menos cívicas costumam assumir o papel de suplicantes cínicos e alienados (PUTNAM, 2006, p. 191).

Até o momento, revisaram-se os fundamentos que, no plano teórico, orientam a ação das instituições na direção da construção do capital social e de um sistema de confiança e de reciprocidade em torno dos acordos necessários ao encaminhamento de soluções coletivas. O próximo desafio é refletir sobre os meios e instrumentos concretos para impulsionar esses sistemas de interação social que tenderiam a promover a ressignificação de uma nova esfera pública, interativa e socialmente eficiente. Para tanto, torna-se necessário diagnosticar melhor a produção de significados e os fluxos de informações na sociedade contemporânea.

Para Marcelo Baquero (2013):

O mundo como as pessoas o percebem, passa a ser determinado pelo conhecimento e pelas representações decorrentes desse conhecimento. [...] Os significados emergem das relações sociais produzindo uma construção social, fruto da interação e comunicação recíproca (BAQUERO, 2013, p. 31).

A crise ou falência dos grandes projetos coletivos deu lugar a um mosaico de projetos individuais, o que complexifica a expectativa dos indivíduos em relação à capacidade de o Estado atender essas demandas cada vez mais fragmentadas, assim:

[...] as pessoas se engajam não em meta-projetos de sociedade, mas no sentido de modificar as microestruturas do mundo e reconstruí-lo com base nos projetos de cada um, gerando, junto com os projetos dos outros, uma interconexão comunitária (BAQUERO, 2013, p. 31).

Parece bastante razoável acreditar que cenários em que o poder público não consegue enfrentar adequadamente a desigualdade social e a miséria são diretamente proporcionais à descrença da população em relação aos governos e ao setor público estatal. Com efeito:

A opção da maioria dos cidadãos em relação a não se envolver na política radica na justificativa de que o sistema político tem fracassado no desenho e aplicação de políticas públicas redistributivas, acentuando a descrença nessas instituições e desestimulando o engajamento político. É neste sentido que a desigualdade material incidiria no desenvolvimento, por parte da população, de crenças negativas em relação à política, às suas instituições e aos seus representantes eleitos (BAQUERO, 2013, p. 43).

Mais difícil, entretanto, é encontrar modelos interpretativos que expliquem a queda de confiança nas instituições em contextos de avanços no enfrentamento dos problemas sociais e de distribuição de renda e oportunidades, como em vários países da América Latina, inclusive o Brasil. Isso remete diretamente à questão da qualidade do fluxo das informações sobre a alocação dos recursos originados nos tributos entre os diversos agentes sociais que, por sua vez, é função direta dos mecanismos de participação dos cidadãos nas decisões do poder público e dos instrumentos de controle social sobre a efetividade da aplicação dos recursos pelos governos.

Na encruzilhada da teoria culturalista e institucional, o Banco Mundial tem proposto uma abordagem sinérgica, partindo do princípio de que instituições formais necessitam integrar-se a sociedade, de modo a não se tornarem vazias e inúteis, ou sem legitimação popular, sob risco de passarem a retroalimentar um padrão cultural de desobediência às leis, e de incentivo a um sistema de práticas corruptas.

A urgência de integrar à sociedade, outorgando substância às instituições e empoderando o cidadão, faz surgir outros questionamentos que dizem respeito à existência ou não de mecanismos que possibilitem essa participação e controle por parte da sociedade e, caso existam, se são acessíveis a esse novo ator social contemporâneo e hiperconectado nas novas arenas de difusão de informações e de formação de opiniões e embate de ideias.

Caso não existam, ou sejam, inacessíveis, caberiam indagar sobre os motivos que levam os cidadãos a substituir a mobilização em favor de uma maior accountability dos governos pelo questionamento da própria democracia.

Cumpre indagar: Quem tem maior responsabilidade nesse problema, as instituições impermeáveis às demandas da sociedade ou a própria cultura avessa ao civismo e aos valores democráticos? Baquero (2013) alerta sobre o desafio colocado pelo desenvolvimento de organizações nas camadas mais populares, tanto para o Estado quanto para outras instituições de empoderamento, ao afirmar que a expansão da formalização e da base tributária efetiva podem conduzir à predisposição cívica dos novos contribuintes, desde que disponham de ferramentas adequadas e harmonizadas com a natureza, objetivos e plataformas em que ocorre a interação entre os indivíduos e a construção de significados e representações na sociedade em rede.

Neste estudo, partiu-se do pressuposto de que, em sociedades de formação estatal tardia e pouca experiência democrática, as instituições precisam tomar a frente nas iniciativas de abertura à fiscalização e ao controle social, e isso implica necessariamente, e no aspecto prático, em "perseguir" o cidadão pelas diferentes arenas - presenciais e virtuais - e oferecer dinâmicas de participação cívica e de controle do desempenho institucional.

A inclusão social e a realização individual desses novos atores que emergem na sociedade devem ser seguidos pela inclusão cívica. E isso só é possível na medida em que iniciativas de abertura e participação enfrentarem o hiato de informações, expectativas e capacidade decisória dos cidadãos, estabelecendo a sinergia entre capital social e ambiente institucional.

De modo a sintetizar o mapeamento dos elementos teóricos até agora realizado, apresentar-se-á um resumo dos operadores de avaliação que serão utilizados nas etapas seguintes do trabalho, principalmente no momento de verificar a capacidade das diferentes funcionalidades e dinâmicas que conduzirão à realização dos objetivos de fundo do programa de cidadania fiscal.

Esses operadores funcionam como indicadores de aderência das dinâmicas e funcionalidades, avaliados aos valores perseguidos pelo programa, aproximando conceitos que na teoria se encontram em elevada escala de valor aos produtos/funcionalidades a serem analisados. O sentido da utilização dos operadores é permitir à gestão do programa uma avaliação a priori do potencial de sucesso de cada uma das funcionalidades, apenas com base em requisitos de valor extraídos da teoria.

Tal avaliação, pela sua própria natureza subjetiva e provisória, não pode ser utilizada como um indicador de resultado (mesmo porque várias das funcionalidades do programa analisadas sequer foram implementadas, logo, não há resultado a ser avaliado), mas apenas como uma medida de aderência das funcionalidades aos objetivos de longo prazo, conceitos e valores. Assim, resume-se no Quadro 1, abaixo:

Quadro 1 – Principais operadores de avaliação mapeados da teoria

Requisito de sistema |

Código |

Definição |

Valor associado |

Interconexão comunitária |

A |

Flexibilidade do sistema ao caráter fragmentado dos projetos individuais e à mutabilidade de expectativas e interesses. |

Sinergia |

Colaboratividade |

B |

Capacidade do sistema para receber e processar fluxos de informação bottom-up |

Empoderamento |

Responsividade multidirecional |

C |

Capacidade do sistema promover a reação dos atores às expectativas uns dos outros. |

Interação e Capital Social |

Portabilidade de plataformas |

D |

Capacidade do sistema de transportar informações de ambientes virtuais para físicos e vice-versa |

Confiança |

Efetividade formal |

E |

Capacidade de gerar resultados conforme objetivos formais/materiais. |

Fonte: elaborado pelo autor (2015).

Diante do avanço da globalização e da consolidação das grandes arenas virtuais de discussão, faz-se necessário reformular o próprio conceito de cidadania, até o momento, materializado pela oferta estática de informações e dados sobre a origem e aplicação dos recursos públicos.

Nesta perspectiva, não basta ao cidadão ser informado, assim como não basta ao poder público disponibilizar informações. É preciso que entre um e outro ocorra uma efetiva interação e que essa interação tenha capacidade de intervir e democratizar os processos decisórios atinentes ao poder público. Salienta-se que a capacidade de intervenção dessas ferramentas é dada pela expansão das novas tecnologias de informação e comunicação, tendo como plataforma o uso da internet, na medida em que:

(...) os governos dos distintos países passaram a operar num mundo complexo, precisando se adaptar às novas realidades, como a globalização e a era do conhecimento, na qual se molda a sociedade da informação, contexto em que as tecnologias de informação e comunicação (TIC) têm papel crucial no modo como o Estado cumpre suas principais funções. Essas tecnologias mudam a abordagem da gestão pública, devendo-se levar em conta que cidadãos, empresas e demais organizações querem ter acesso ao governo de modo cada vez mais rápido e facilitado, na expectativa de que os programas governamentais estejam focados em suas necessidades.

A Internet, como veículo de aproximação do Estado com o cidadão, é o principal instrumento para tornar o governo cada vez mais “eletrônico”. A presença governamental na Internet visa tornar o aparato administrativo menos aparente de forma presencial, mas, ao mesmo tempo, mais próximo do cidadão e mais eficiente na realização de seus objetivos, com a utilização de técnicas e sistemas de informática e comunicações (MEDEIROS e GUIMARÃES, 2006, p. 67).

Assim, a noção clássica de educação fiscal é superada e desafiada a agregar valores como a participação e a interatividade, fazendo surgir uma moderna noção de cidadania fiscal, que pode ser definido como o ramo da cidadania que pressupõe o conhecimento por parte do cidadão dos dados e informações relevantes sobre o sistema de financiamento e estrutura de gastos do Estado, e, principalmente, conduz à participação efetiva nos debates e nos processos decisórios envolvendo estratégias de tributação e processos de gasto públicos, gerando confiança nas relações entre os cidadãos e destes com o poder público, facilitando a ação coletiva e os acordos que permitirão a construção dos bens comuns e a diminuição dos custos de transação da sociedade.

Nesta nova concepção, o papel informativo dos programas de educação e cidadania fiscal continua sendo importante, mas não é um fim em si mesmo. Esse conhecimento precisa ser utilizado de forma efetiva nos processos decisórios. Precisa estar voltado para a participação da cidadania no debate social envolvendo esses temas centrais na concepção de Estado e sociedade que se pretende construir.

Para isso, é de fundamental importância adaptar as plataformas de interação entre os cidadãos e o poder público às novas dinâmicas introduzidas pelas novas tecnologias de informação e comunicação. No limite desse processo, as ainda incipientes experiências de governo eletrônico mal começam a funcionar e já são desafiadas pelas demandas próprias de uma sociedade em permanente movimento. O e-gov precisará transitar rapidamente para o m-gov, sob pena dos sistemas de transparência e controle social disponibilizados na internet nascerem obsoletos (MEDEIROS e GUIMARÃES, 2006).

Com base nessas premissas, surge o Programa de Cidadania Fiscal do Rio Grande do Sul - Nota Fiscal Gaúcha, que pode ser exposto a partir da descrição dos três principais atores das dinâmicas que compões a política pública e seus respectivos vetores de participação: Cidadãos, Empresas e Entidade Sociais, bem como os mecanismos de interação entre esses três vetores.

No modelo de operações projetado, os cidadãos se cadastram no programa, sendo que nesse cadastro já escolhem até quatro entidades sociais - entre unidades de atenção em saúde, escolas estaduais e entidades assistenciais - para apoiar, e passam a incluir o CPF nos documentos fiscais de compras. De acordo com o valor da nota fiscal de compra com CPF, os cidadãos recebem pontos que são utilizados para gerar bilhetes eletrônicos com que participam de sorteios mensais de valores em dinheiro, e se beneficiam de descontos no Imposto sobre a Propriedade de Veículos Automotores – IPVA. Ademais, o equivalente a 1/5 da pontuação obtida pelo cidadão é gerada em favor das entidades sociais por ele escolhidas.

Todos os estabelecimentos localizados no Rio Grande do Sul pertencentes a empresas que atuam no comércio varejista são credenciados no “Nota Fiscal Gaúcha”. A sua participação consiste em possibilitarem ao cidadão consumidor final a inclusão do CPF na nota fiscal de suas compras, ficando obrigado a transmitir as informações nos prazos e de acordo com os layouts estabelecidos no regulamento.

Podem participar do programa: escolas da rede pública estadual de ensino, unidades de atenção em saúde, de tratamento contras às drogas, de portadores de deficiência física e demais entidades civis que atuem nas áreas de desenvolvimento social ou de proteção à criança e ao adolescente, e que reúnam os requisitos e exigências estabelecidas no regulamento.

O seu papel consiste em sensibilizar os cidadãos a se cadastrarem no programa e a tornarem-se apoiadores da entidade, incluindo o número de CPF nas notas ficais no momento em que efetuarem compras. Dessa forma, os cidadãos estarão aumentando as chances de a entidade apoiada ser contemplada com os recursos trimestralmente distribuídos entre as entidades participantes.

Embora descritos de forma bastante superficial os três principais vetores de participação, passa-se a descrever no quadro abaixo de que forma se relacionam os principais processos do programa, inclusive aqueles que ainda estão sendo desenvolvidos pela Companhia de Processamento de Dados do Rio Grande do Sul – PROCERGS, com os objetivos, produtos e valores almejados com a sua instituição, com base nos operadores do Quadro 1.

Importante salientar que os escores conferidos às funcionalidades foram atribuídos pelo próprio autor com base em avaliações à priori de aderência aos objetivos de valor do “Nota Fiscal Gaúcha”. Portanto, os cinco operadores de avaliação, constituem-se em desdobramentos operativos dos valores levantados na teoria (capital social, empoderamento, interação e confiança), permitindo validar as funcionalidades à conceitualização do programa, ou seja, à forma como o programa deverá operar e gerar valor à sociedade, bem como definir e hierarquizar seus principais fluxos e processos.

Trata-se mais de uma ferramenta de planejamento e gestão do que de avaliação de resultados. Nos limites do presente trabalho, expõe de forma mais precisa a escala de priorizações e expectativas da gestão do programa sobre as diferentes funcionalidades implementadas e projetadas no programa. Segue o Quadro 2:

Quadro 2 – Avaliação das funcionalidades NFG

Funcionalidade\operador |

A |

B |

C |

D |

E |

Inclusão CPF na nota fiscal |

3 |

4 |

6 |

2 |

7 |

Apoiar entidade social |

5 |

5 |

6 |

5 |

7 |

Plano de gasto/prestação de contas interativo* |

7 |

8 |

8 |

9 |

8 |

Prêmios/desc. IPVA |

3 |

3 |

4 |

5 |

6 |

Elaborado pelo autor (2015).

Escala avaliação aderência funcionalidade-valor 1-10

* Funcionalidades em desenvolvimento (não implementadas).

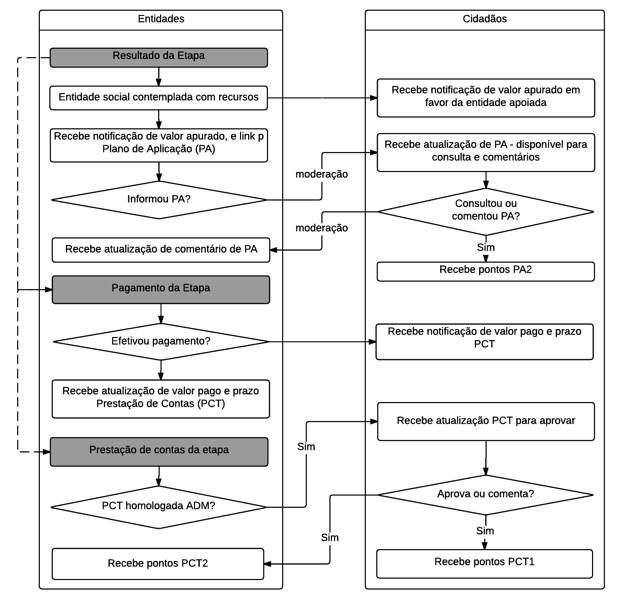

Da leitura do quadro acima, percebe-se que o módulo de funcionalidades “Plano de gasto/Prestação de contas/Interatividade” possui o maior potencial de realização dos objetivos do programa, na medida em que, quando implementado, promoverá um conjunto de interações envolvendo a participação dos cidadãos que incluíram o CPF em documentos fiscais e colaboraram para que uma entidade social de sua comunidade fosse contemplada com recursos. Essas interações, nos moldes das redes sociais, permitirão que o cidadão interaja com as entidades contempladas no âmbito do programa, opinando sobre o plano de aplicação e sobre a prestação de contas da utilização dos recursos públicos destinados às escolas estaduais, hospitais e instituições assistenciais.

O Quadro 3, a seguir, mostra de forma simplificada a rede de interações projetada para essa funcionalidade:

Quadro 3 – Fluxograma simplificado da funcionalidade “Plano de gasto/Prestação de contas/Interação”

Fonte: elaborado pelo autor.

Num contexto de avaliação da efetividade do programa e de suas funcionalidades a posteriori, seria aconselhável aprofundar as investigações sobre os temas destacados na forma de uma pesquisa que procurasse aferir o grau de capital social junto a diversos parceiros e destinatários do programa antes e depois da implementação das novas funcionalidades do programa.

No Brasil, a ausência histórica de participação das pessoas na gestão da coisa pública não permitindo que haja uma apropriação do público como público, tem demonstrado que a mera democracia formal, contrastando-se com os procedimentos burocráticos e herméticos das instituições, não é suficiente para legitimar socialmente as ações do Estado. Sendo impulsionadora de um ciclo vicioso de crise de confiança entre Estado e Sociedade que se perpetua pelos tempos.

Tentando solucionar este impasse, foi lançado o Programa de Cidadania Fiscal “Nota Fiscal Gaúcha”, o qual tem como objetivo iniciar uma transformação sobre a forma estatal e a qualidade dos serviços públicos, bem como refletir acerca do financiamento necessário à efetivação das demandas populares. Assim, pretende-se convocar o dito “cidadão comum”, mediante a realização de dinâmicas e a difusão de informações, e promover o seu empoderamento no sentido de dotá-lo de instrumentos que lhe assegurem uma tomada de decisão em consonância com sua visão de Estado e serviços públicos.

Nesse sentido, ao pensar em mecanismos que fortalecem a democracia, a partir da conexão das pessoas junto à esfera estatal, resgata-se e ressignifica-se o setor público para além das instituições formais; isto, a partir de uma mudança no próprio papel do cidadão, o qual assume novas responsabilidades e prerrogativas, tanto decisórias quanto de acesso à dados.

Essa alteração conceitual na relação sociedade-Estado depende, fundamentalmente, da capacidade de as instituições formais de romper com o hermetismo burocratizado e passarem a aceitar e valorizar a participação do cidadão, criando um ambiente de mútua confiança entre os cidadãos e suas instituições, propiciando uma flexão positiva na curva de confiança e, como consequência, desenvolver o Capital Social.

Assim, a crônica falta de sintonia entre as expectativas sociais e as reais capacidades do Estado de enfrentar e resolver os problemas do quotidiano, principalmente, pela escassez de recursos financeiros, tenderiam a ser mitigadas. Dissolvendo, por consequência, o círculo vicioso de desconfiança no setor público.

Assim, indiretamente, estar-se-ia contribuindo também para diminuição da tendência à sonegação e a elisão do pagamento de tributos decorrente dessa desconfiança, mas também, pela diminuição do custo de transação, na medida em que tenderia a aumentar o capital social dessa sociedade.

No sentido mais concreto, o “Nota Fiscal Gaúcha” possui o potencial de aproximar os cidadãos das funções institucionais da Secretaria Estadual da Fazenda e integrá-lo nas tarefas fazendárias, decidindo a destinação dos recursos públicos, cumprindo tarefas para a sua obtenção e controlando a sua aplicação.

Nesse cenário, e respondendo em parte as indagações que constituem o objeto do presente trabalho, o “Nota Fiscal Gaúcha” obterá êxito na medida em que a repetição de interações de natureza colaborativa com a tributação/arrecadação produzir resultados positivos para os atores envolvidos e, inclusive, adquirirem visibilidade nas novas plataformas de interação em rede, transformando-se, gradualmente, na percepção social generalizada de que o compromisso da comunidade com a tributação e com o controle social sobre o gasto público são condições indispensáveis para a realização dos objetivos da coletividade e para aumentar a qualidade da nossa ainda instável e jovem democracia.

Entretanto, ampliar o processo de decodificação e socialização das informações relativas aos gastos públicos e do respectivo volume de recursos necessários à satisfação das demandas sociais, bem como as formas e mecanismos utilizados para a realização dessas receitas, de modo a possibilitar uma lenta reconstrução da confiança entre as instituições e os cidadãos, são desafios ainda pendentes. Posto que as dinâmicas atuais e as que ainda serão desenvolvidas nas etapas seguintes de implementação do “Nota Fiscal Gaúcha” contribuirão, na melhor das hipóteses, para o enfrentamento de apenas uma parte desse desafio, cabe à sociedade ampliar e aprofundar o processo de construção de espaços de colaboração e cooperação.

AMORIM, M. S. S. de. REOLON, R.. Gestão governamental e políticas públicas locais. Revista Debates, Porto Alegre, v.3, n.1, p. 126-140, jan.-jun. 2009.

BAQUERO Jacome, Cesar Marcello. Qual democracia para a América Latina? Capital social e empoderamento são a resposta? Porto Alegre: Ed. da UFRGS, 2013.

COSTA, Maria Alice Nunes. Sinergia e capital social na construção de políticas sociais: a Favela da Mangueira no Rio de Janeiro. Revista de Sociologia e Política - UFPR. Curitiba, nº 21. 2003. p. 147-163.

EVANS, P. Government Action, Social Capital and Development : Reviewing the Evidence on Synergy. World Development, v. 24, n. 6, p. 1119-1132. 1996.

KOCH, Eleandra Raquel da Silva. Descentralização participativa e a construção de capital social: os casos de Porto Alegre e Montevidéu. 2009. 62f. (Monografia) Graduação em Ciências Sociais. Instituto de Filosofia e Ciências Humanas. Universidade Federal do Rio Grande do Sul. Porto Alegre.

MEDEIROS, P. H. R.; GUIMARãES, T. de A. A Institucionalização do Governo Eletrônico no Brasil. RAE-Revista de Administração de Empresas, v. 46, n. 4, out-dez, 2006. Disponível em: <http://migre.me/q8XFd>.

NAVES, Rubens. Novas possibilidades para o exercício da cidadania. In: PINSKY, J.; PINSKY, C. B. (Orgs.) História da cidadania. 6ª ed. São Paulo: Contexto, 2014. p. 545-564.

OSTERWALDER, A.; PIGNEUR, Y. Business Model Generation – Inovação em modelo de negócios: um manual para visionários, inovadores e revolucionários. Rio de Janeiro: Alta Books, 2011.

PRADO JUNIOR, Caio. História econômica do Brasil. São Paulo: Brasiliense, 1985.

PUTNAM, Robert D. Comunidade e Democracia: a experiência da Itália moderna. Rio de Janeiro: Editora FGV, 2006.

RUEDIGER, M. A. et al. Ação coletiva e polarização na sociedade em rede: para uma teoria do conflito no Brasil contemporâneo. Revista Brasileira de Sociologia, vol. 2, nº4. p.205-234 Jul./dez. 2014.

SILVA, G. P. da; DEON, P. R. C.; MEDEIROS, L. A. M. (Org.) Formação de líderes - uma mudança cultural. Novas experiências do Brasil, Uruguai e Paraguai. São Vicente do Sul: Instituto Federal Farroupilha, 2011.

1. Pós-graduando em Gestão Pública e Democracia. Licenciado em Ciências Sociais pela UFRGS, bacharel em Direito, Ciências Jurídicas e Sociais pela PUC-RS. Acadêmico de Ciências Econômicas na UFRGS e Técnico Tributário da Receita Estadual – SEFAZ/RS.

2. Doutoranda em Políticas Públicas pela UFRGS, Mestre em Ciências Contábeis pela UFSM. Professora Assistente da Uergs. E-mail: adriana-abreu@uergs.edu.br

3. Doutoranda em Política Pública pela UFRGS, Mestre em Integração Latino-Americana (MILA/UFSM). Professora de Economia da Fadergs e Analista Processual do Ministério Público Federal.

4. Doutorando em Política Pública pela UFRGS, Mestre em Gestão Pública pela UnB. Atualmente é Administrador do IFNMG-Januária. E-mail: Andreluis.mg@hotmail.com