HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 28) Año 2016. Pág. 13

Juan Alberto Barbieri CARVALHO 1; Adriana Leal ABREU 2; Daiane LONDERO 3; André Luis Rabelo CARDOSO 4

Recibido: 20/05/16 • Aprobado: 12/06/2016

2. O papel do Estado e as Políticas Públicas

3. O Programa de Cidadania Fiscal no Rio Grande do Sul

6. Estrutura de gestão do Programa

RESUMO: Este artigo objetiva descrever a formulação e implementação do programa Nota Fiscal Gaúcha, além de avaliá-lo à luz dos estudos sobre gestão de políticas públicas e refletir sobre o contexto em que este programa se inseriu. Para tanto, utilizou-se como metodologia, uma abordagem do tipo descritiva, com natureza predominantemente qualitativa. Utilizando-se como meio um levantamento bibliográfico e documental, a partir de dados secundários. Como resultado, verificou-se uma relativa aderência do processo de formulação e implementação do programa Nota Fiscal Gaúcha ao modelo ou paradigma da Gestão Social. |

ABSTRACT: This article aims to describe the development and implementation of Gaucha Invoice program, and evaluates it in the light of studies on public policy management and reflect on the context in which this program is entered. Therefore, it was used as a methodology, an approach descriptive, with predominantly qualitative. using as through a literature and documentary, from secondary data. As a result, there was a relative adherence of the formulation and implementation of Gaucha Invoice program to the model or paradigm of Social Management. |

Com a promulgação da Constituição Federal de 1988, a chamada Constituição Cidadã, inaugurou-se, no Brasil, um novo ciclo de desenvolvimento de políticas públicas, programas, projetos e atividades do setor público, tendentes a consubstanciar, em última análise, o rol de direitos e garantias fundamentais elencadas naquela Carta Magna.

Esses avanços, no entanto, pouco se refletiu sobre a qualidade do debate social acerca das necessidades, demandas, expectativas da sociedade e, principalmente, sobre as respectivas fontes de custeio.

É nesse contexto de deslegitimação do Estado e de seus meios de financiamento que começa a ganhar força, entre segmentos da Administração Pública e da sociedade civil, a necessidade de se criar dinâmicas que possibilitem a expansão de novas formas de relacionamento Estado-cidadão, oferecendo espaços de interação e participação dos cidadãos, principalmente em temas relacionados aos tributos e ao gasto público. Assim, surge o conceito de Cidadania Fiscal, definido como o exercício, pelo cidadão, do direito de ser adequadamente informado sobre a origem e aplicação dos recursos públicos, possibilitando a fiscalização da transformação dos tributos pagos em obras e serviços públicos de qualidade.

Nesse sentido, em 2011, no âmbito da Secretaria Estadual da Fazenda do Rio Grande do Sul, alterou-se o planejamento estratégico deste órgão para incluir na visão da organização a necessidade de se estabelecer uma “ampla interação com a sociedade” e, logo em seguida, criou-se um grupo de trabalho sobre o tema, cujo resultado foi à apresentação do programa estadual de cidadania fiscal.

Assim, a pergunta principal que guia o presente artigo é: quais elementos foram considerados na formulação do programa Nota Fiscal Gaúcha (contexto social, atores internos e externos à organização, partes interessadas, interlocutores de agenda governamental)?

Para tanto, elaborou-se os seguintes objetivos: a) identificar os elementos considerados no Programa de Cidadania Fiscal e seu contexto de criação; b) o estudo da estrutura normativa, de gestão e de execução do programa e c) a avaliação do programa dentro de um contexto de elaboração de políticas e iniciativas governamentais que buscam constituir uma esfera estatal verdadeiramente pública.

No que diz respeito à metodologia, trata-se de um trabalho do tipo descritivo, com natureza predominantemente qualitativa. Utilizando-se como meio um levantamento bibliográfico e documental, a partir de dados secundários.

Até a primeira grande depressão econômica na década de trinta, vigorava o paradigma do estado liberal, em que era consagrada a visão de que o Estado não deveria tomar iniciativas no campo econômico ou social, servindo tão-somente de mero guardião da ordem pública e garantidor das regras do jogo econômico e do cumprimento dos contratos. Tudo isso pode ser sintetizado na máxima política com a qual o ex-presidente dos Estados Unidos Ronald Reagan iniciou seu mandato, referindo-se à estrutura de regulação social herdada do New Deal: “O Estado não é a solução dos nossos problemas, o estado é o próprio problema” (HARRIS, MILKIS, apud CALVO-GARCÍA, 2007, p.26) (Tradução Nossa).

Contudo, diante das frequentes crises do modelo econômico liberal e da incapacidade de o mercado dar respostas adequadas ao quadro de conflitualidades e problemas sociais dele decorrentes, o Estado passou a intervir e a regular as relações sociais e econômicas das nações, principalmente naquelas que integram o que comumente é denominado de primeiro mundo.

Embora de forma tardia, esse processo de reestruturação das funções e, consequentemente, do aparelho estatal, também se observou de modo geral na América Latina pós-neoliberal, traduzindo-se no (a) surgimento de políticas econômicas e sociais, (b) no crescimento, profissionalização e empoderamento de uma burocracia estatal e (c) na consagração uma visão de estado como agente indutor e articulador de desenvolvimento econômico associado ao bem-estar social, à sustentabilidade ambiental e à promoção dos direitos e das prerrogativas da cidadania. Para Calvo Garcia (2007, p.8), esse Estado “se caracteriza por estar fortemente influenciado por critérios e determinações de natureza material, econômicas, políticas, axiológicas, técnicas, entre outras”.

Note-se que neste contexto, de estruturação e reconfiguração das funções do Estado, que ganha relevo o conceito de políticas públicas, principalmente em seu enfoque institucional, o qual é definido como sendo àquela regularmente instituída, normatizada e dotada de legitimidade jurídica e social, reconhecida como hábil a dar conta dos objetivos a que se propõe.

Esse processo de complexificação da ação governamental foi despertando a atenção da comunidade acadêmica e constituindo-se num campo específico de estudos. Tais estudos passaram não apenas a construir modelos e classificações das diferentes ações do poder público, mas a integrar e interpretar os programas, projetos e ações governamentais numa perspectiva mais ampla de modelos de gestão do setor público.

Sem entrar em debates específicos sobre modelos e visões de gestão pública, a construção e gestão do aparelho do Estado no Brasil transitou rapidamente de uma tentativa de implantação de um modelo de gestão do tipo gerencialista, de fundamentos bastante similares aos modelos de gestão da iniciativa privada, para um modelo que, reconhecendo o caráter multidimensional da realidade enfrentada e dos objetivos a alcançar, busca integrar os diferentes atores e destinatários dos programas e ações na própria construção e execução das políticas públicas. Ao que Robert Denhardt (2015) denominou de Novo Serviço Público.

O quadro abaixo mostra as diversas dimensões que progressivamente passaram a integrar, junto aos elementos puramente institucionais elencados anteriormente, a construção e execução das políticas públicas.

Quadro 1 – Dimensões das políticas públicas

Formal |

Substantiva |

Material |

Simbólica |

Teoria |

Atores |

Financiamentos |

Valores |

Prática |

Interesses |

Suportes |

Saberes |

Objetivos |

Regras |

Custos |

Linguagens |

Fonte: DI GIOVANNI (2009)

Entre acertos e equívocos, os responsáveis pela gestão de programas e projetos sociais tendem a adotar modelos de gestão cada vez mais focados nas necessidades concretas dos cidadãos, bem como a sua execução mais aberta à interação dos atores envolvidos e dos destinatários das políticas (PAULA, 2005). Essa maior interação obedece não apenas a uma questão de democratização da condução dos programas e projetos, mas principalmente no sentido de garantir uma maior possibilidade de sucesso das políticas públicas.

Nesse sentido, nos deteremos um pouco na descrição de algumas das ferramentas e técnicas de gestão de políticas públicas por mostrarem relevância na análise que posteriormente realizaremos sobre a formulação e implementação do programa de cidadania fiscal, que constitui objetivo deste trabalho.

Isabel Licha (1999), especialista em gestão e políticas públicas que atua em organismos internacionais como o Banco Mundial – WB e o Banco Interamericano de Desenvolvimento – BID, destaca em seus cadernos os elementos centrais que conferem exequibilidade e efetividade às políticas públicas (LICHA, 1999), são eles:

Acresce-se que mudanças no contexto social e cultural e na conjuntura econômica onde os programas são implementados acabam gerando incertezas quanto ao alcance dos objetivos inicialmente traçados e ao caráter inovador das iniciativas (LICHA, 2000).

Passa-se, então, na seção seguinte a abordar o programa de cidadania fiscal do Estado do Rio Grande do Sul, parte central deste estudo.

Os primeiros esforços e discussões internas na Secretaria Estadual da Fazenda do RS acerca do contexto social enfrentado pelos tributos e das alternativas de enfrentamento a serem criadas, podem ser melhor visualizado pelo excerto:

O Estado e a sua estrutura burocrática clássica, marcada pela divisão entre as especialidades e as suas áreas de atuação, com as suas ações mediadas por instituições formais e não-dialógicas, mostra-se perigosamente esgotado e incapaz de responder às novas exigências de uma massa cada vez maior de cidadãos que não se sente representada pelas instâncias formais. Esse déficit de legitimidade da esfera pública é produto de uma série de fatores, dentre os quais podemos citar (i) a inadequação das ferramentas formais de transparência e controle social, na maior parte das vezes, e quando existem, são ininteligíveis ao cidadão comum; (ii) a ausência de mecanismos abrangentes de participação do cidadão nos processos decisórios sobre a destinação dos recursos públicos, que impossibilita a criação de laços de pertencimento entre os cidadãos e o recurso público; e (iii) a superexposição nos meios de comunicação social de casos de irregularidades na aplicação dos recursos combinado com um déficit de exteriorização das boas práticas das instituições públicas.

Por certo, esse hiato entre as funções efetivamente desenvolvidas pelo Estado e a correspondente percepção social se faz sentir de forma mais dramática nas questões que envolvem os tributos, que redundou num falso senso comum de que os tributos não se traduzem em benefícios socialmente apropriáveis, o que, de certa forma, acaba servindo de incentivo a práticas – ilícitas ou não – que objetivam diminuir os impostos que são pagos (SECRETARIA ESTADUAL DA FAZENDA-RS, 2011).

Após o diagnóstico do panorama realizado pelas equipes da SEFAZ-RS em 2011, e da validação da necessidade de se desenvolver e implementar uma alternativa de enfrentamento dessa situação, o passo seguinte foi o de realizar um mapeamento dos entes públicos e atores econômicos e sociais que eram impactados pelo problema.

Com a perda de legitimidade social do tributo, há uma tendência à diminuição da arrecadação “espontânea” daquele tributo, ou seja, aquela que depende da ação do contribuinte, sendo prejudicados não apenas o Estado, pela diminuição dos recursos que seriam aplicados na implementação dos projetos que integram os diferentes planos de trabalho dos órgãos governamentais, mas também entidades semi-públicas ou do chamado terceiro setor, conveniadas ao Estado para prestar diferentes serviços ou auxiliar o poder público no atendimento de demandas sociais. Também aparece nesse rol setores empresariais formalizados, prejudicados pela perda de competitividade para as empresas que não cumprem suas obrigações tributárias.

Nesse último aspecto, importante papel coube às associações e entidades representativas do setor comercial e empresarial do estado, como a Associação Gaúcha de Supermercados - AGAS, que participou efetivamente nas diversas etapas de modelagem e implementação do programa e, inclusive, durante a execução, promovendo diferentes parcerias e apoiando a divulgação do programa, principalmente entre seus associados. A edição de setembro/outubro de 2012 da Revista da Associação assim se manifestava em editorial sobre o Nota Fiscal Gaúcha:

Estamos empenhados em colaborar com o governo neste caminho de combate à informalidade, sem permitir que o consumidor seja onerado com distorções injustificadas nas margens calculadas para a tributação. Confiamos no bom senso e no poder de diálogo do governo para realizarmos juntos este velho sonho, de uma sociedade mais justa, participativa e fiscalista.

Também neste caminho, louvamos a iniciativa do governo ao implantar a Nota Gaúcha, (...). É isto que queremos e que buscamos: um consumidor fiscalista, e não um Estado fiscalista. Uma verdadeira lição de cidadania fiscal (AGAS. 2012, p. 4 e 5).

Além do enfrentamento à concorrência desleal, a entidade ressalta o papel do programa na automação das rotinas fiscais das empresas:

Como se vê, a evolução das rotinas fiscais é uma realidade; e sobretudo, uma boa realidade. Muito em breve, todos os estabelecimentos estarão emitindo a Nota Gaúcha e o cidadão será uma peça relevante para o êxito do programa – um grande projeto de cidadania fiscal, que sobretudo irá conscientizar a sociedade acerca da importância social do tributo, da busca de um status de concorrência leal entre os estabelecimentos varejistas e da necessidade de se promover o combate à sonegação (AGAS, 2012, p.102).

Por fim, a agenda governamental em 2011 estava fortemente guiada por enfrentar os desafios e os riscos de alargar as possibilidades de interação estado-sociedade por meio novas tecnologias de informação e comunicação, com base numa inovadora noção de participação em rede. Estruturas originais como o Gabinete Digital foram criadas nessa lógica de informatização e flexibilização das formas de participação e de consultas públicas do Estado à sociedade. Essa diretriz procura estabelecer um modelo de governança integrado na era digital e na sociedade da informação. Nesse sentido, o então Secretário-Geral de Governo apresentava assim diversos aspectos que informavam o sentido da agenda estratégica governamental à época:

Antes de detalhar o processo de implantação e o funcionamento do Gabinete Digital, procederemos a uma reflexão acerca das possibilidades e riscos do que pretendemos denominar “cidadania do século XXI” ou “cidadania digital”. Parte-se do pressuposto de que essa nova cidadania nos colocará diante da possibilidade de um novo tipo de controle – ampliado e interativo – do Estado pelo cidadão, muito embora essa seja apenas uma hipótese entre muitas outras. As revoluções tecnológicas das últimas décadas e o desenvolvimento de instrumentos digitais de participação e transparência nos permitem imaginar novas perspectivas para a ação dos indivíduos na cena pública, capazes de reinventar a própria ideia de democracia (WU, 2013, p.3-6).

A modelagem do programa de cidadania fiscal foi influenciada por quatro objetivos principais: (a) a necessidade de partilhar com a sociedade a responsabilidade por arrecadar os recursos públicos e efetuar o controle da sua aplicação; (b) favorecer processos de automação nos fluxos de informações entre empresas e a Receita Estadual e, com isso, criar condições para diminuir custos de operação no segmento varejista, inclusive no chamado “pequeno varejo”, tornando o estado indutor e garantidor do desenvolvimento econômico com equidade; (c) integrar entidades da sociedade e seus voluntários e apoiadores que já dispunham de experiência no trato de dinâmicas relacionadas ao incentivo à emissão de notas fiscais e à aplicação de recursos públicos, pela sua participação no programa Solidariedade – “A nota é minha”, já referido neste trabalho, ampliando e qualificando a interação do órgão SEFAZ-RS com a sociedade, além de oportunizar aos próprios destinatários da política pública a participação nos processos de modelagem das ações do programa.

Cabe ressaltar que esses quatro fundamentos citados se relacionam a vários dos itens que compõem o planejamento estratégico organizacional da Secretaria Estadual da Fazenda do Rio Grande do Sul para os anos de 2013 e 2014, conforme ilustra o Quadro 2, a seguir:

Quadro 2 – Planejamento Estratégico Organizacional SEFAZ/RS 2013-2014

Visão: |

Atingir a excelência na gestão das finanças públicas e ser protagonista na indução do desenvolvimento econômico e social sustentável, fundamentado em sua ampla interação com a sociedade e com os órgãos do Estado e na qualificação dos servidores. |

|

Missão: |

Gerir com justiça, transparência e efetividade as receitas e os gastos do Estado, contribuindo para o desenvolvimento econômico e social, com sustentabilidade fiscal. |

|

Propósitos e objetivos vinculados: |

1. Otimizar receitas e despesas, com justiça fiscal, controle e transparência. |

|

1.1 Maximizar as receitas próprias, com justiça fiscal |

1.2 e 1.5 Promover a sustentabilidade fiscal e qualificar os passivos financeiros. |

|

1.3 Racionalizar e controlar o gasto público, com foco na efetividade. |

1.4 Otimizar o ingresso de recursos da união e de operações de crédito. |

|

2. Aperfeiçoar e inovar a gestão fazendária, buscando a excelência na prestação do serviço público. |

||

Aprimorar os processos de gestão com ênfase na qualidade, eliminando gargalos dos fluxos dos projetos. |

Criar ambientes propícios à inovação, aperfeiçoando e integrando processos de trabalho. |

|

Aprimorar a gestão de TIC e a comunicação interna. |

Modernizar a estrutura física. |

|

3. Ampliar e qualificar a interação com a sociedade e com os órgãos públicos, visando a aumentar a efetividade e a transparência da ação do Estado. |

||

3.1 Ampliar a transparência, com disponibilização de informações amigáveis à sociedade. |

3.2 Promover a conscientização fiscal |

|

3.3 Aperfeiçoar os instrumentos de incentivo ao desenvolvimento regional |

3.4 Qualificar os serviços prestados à sociedade. |

|

3.5 Intensificar as relações institucionais |

3.6 Qualificar a comunicação externa |

|

4. Implementar medidas de capacitação continuada e de melhoria das relações humanas, buscando a satisfação e a efetividade no trabalho. |

||

Fonte: SEFAZ/RS (2012, disponível em http://migre.me/pDQ1l)

As equipes, então, iniciaram a tarefa de transformar objetivos e fundamentos, de certa forma abstratos, em uma proposta de modelo de operação que deveria não apenas exprimir esse conjunto de valores, objetivos e metas da organização SEFAZ-RS, mas também se apresentar como exequível em face dos recursos financeiros e humanos disponíveis.

Observou-se, também, as dinâmicas similares já implementadas em outras unidades da federação, como os programas “Nota Fiscal Paulista”, que mereceu uma visita técnica, inclusive, o “Minas legal, Cidadania Fiscal”, “Nota Legal” (DF), entre outros.

Ainda sobre os modelos analisados, e sem entrar em considerações específicas sobre cada um desses programas, observou-se entre as unidades da federação que implementaram iniciativas similares, uma divisão entre, de um lado, modelos fundados em ações puras de informação que buscam levar à conscientização, e, do outro, modelos que se utilizam de vultuosos mecanismos de incentivo material no sentido de produzir as ações concretas dos cidadãos, no caso, a exigência da nota fiscal nas compras.

Esse benchmarking procurou identificar tanto as melhores práticas desse ramo de negócio quanto as possíveis vulnerabilidades e pontos frágeis dos modelos já existentes, buscando antecipar o enfrentamento de potenciais problemas já para o momento da modelagem das operações do Programa.

Paralelamente, é importante frisar que foram realizadas reuniões com entidades representativas de ONGs e com as próprias associações e demais entidades sociais, tanto na capital do estado quanto no interior, que, durante praticamente todo o ano de 2011, foram coletando demandas e sugestões sobre o novo modelo em elaboração.

Esse esforço de modelagem deu origem a várias propostas e modelos, ora pendendo mais em direção aos incentivos materiais (retribuições em dinheiro, descontos em tributos, etc), ora articulando incentivos materiais com esforços de informação e conscientização, de cuja síntese foi extraído um projeto de negócio básico do Nota Fiscal Gaúcha e seu desdobramento no modelo de operação, que foram remetidos, apresentados e validados pela gestão da Secretaria da Fazenda e Gabinete do Governador.

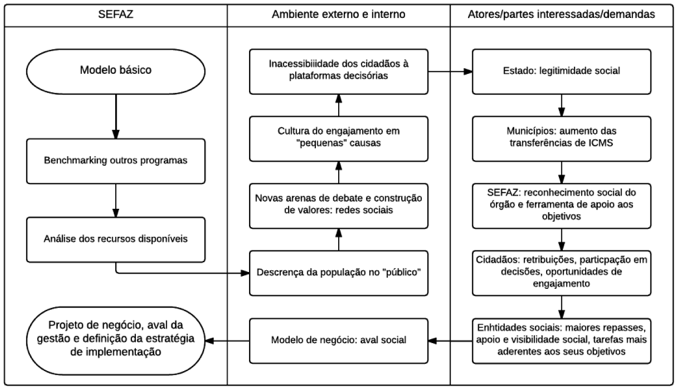

O start para a continuidade do projeto ocorreu em 02/01/2012, marco inicial da fase de modelagem e desenvolvimento das operações que compõem o Nota Fiscal Gaúcha. O processo de construção do modelo de programa acima descrito pode ser sintetizado na Figura1:

Figura 1 – Caminho da modelagem do programa Nota Fiscal Gaúcha

Fonte: elaboração própria.

O conjunto das operações do Nota Fiscal Gaúcha podem ser expostos a partir da descrição dos três principais atores das dinâmicas que compões a política pública e seus respectivos vetores de participação: Cidadãos, Empresas e Entidade Sociais, bem como os mecanismos de interação entre esses três vetores.

No modelo de operações projetado, os cidadãos se cadastram no programa, sendo que nesse cadastro já escolhem até 4 entidades sociais, entre unidades de atenção em saúde, escolas estaduais e entidades assistenciais para apoiar, e passam a incluir o CPF nos documentos fiscais de compras. De acordo com o valor da nota fiscal de compra com CPF, os cidadãos recebem pontos que são utilizados para gerar bilhetes eletrônicos com que participam de sorteios mensais de valores em dinheiro, e se beneficiam de descontos no Imposto sobre a Propriedade de Veículos Automotores – IPVA. Ademais, o equivalente a 1/5 da pontuação obtida pelo cidadão é gerada em favor das entidades sociais por ele escolhidas.

Todos os estabelecimentos localizados no Rio Grande do Sul pertencentes a empresas que atuam no comércio varejista são credenciados no Nota Fiscal Gaúcha. A sua participação consiste em possibilitarem ao cidadão consumidor final a inclusão do CPF na nota fiscal de suas compras, ficando obrigado a transmitir as informações nos prazos e de acordo com os layouts estabelecidos no regulamento.

Podem participar do programa escolas da rede pública estadual de ensino, unidades de atenção em saúde, de tratamento da adicção às drogas, de portadores de deficiência física e demais entidades civis que atuem nas áreas de desenvolvimento social ou de proteção à criança e ao adolescente, e que reúnam os requisitos e exigências estabelecidas no regulamento. A sua participação consiste em sensibilizar os cidadãos a se cadastrarem no programa e a tornarem-se apoiadores da entidade incluindo o CPF nas compras. Dessa forma, os cidadãos estarão aumentando as chances de a entidade apoiada ser contemplada com os recursos trimestralmente distribuídos entre as entidades participantes.

Descritos de forma bastante geral os três principais vetores de participação, passamos a descrever na Figura 2 de que forma se relaciona cada fato, processo ou fluxo do programa com os objetivos, produtos e valores almejados com a sua instituição.

Figura 2 – Ações básicas do NFG x impactos, objetivos e propósitos SEFAZ

Ação |

Efeito imediato ou de curto prazo |

Objetivo mediato, de médio e longo prazo |

Inclusão do CPF na nota fiscal |

Maior garantia da fidedignidade das informações fiscais/tributárias prestadas pelas empresas. |

Potencializar a arrecadação de ICMS e a percepção de risco na atitude de sonegação |

Incentivo à formalização das empresas |

||

Concorrência leal entre estabelecimentos |

||

Diminuição de empresas irregularmente beneficiadas pelo Simples Gaúcho/Nacional |

||

Aderência ao planejamento estratégico: Propósito 1 - Otimizar receitas e despesas, com justiça fiscal, controle e transparência. |

||

Apoio a entidades sociais |

Maior interação entre os cidadãos e as entidades prestadoras de serviços públicos em suas comunidades. |

Promover a legitimidade social dos tributos, pela associação positiva entre a tributação e a construção de benefícios para as comunidades |

Aumento da participação dos cidadãos nas decisões sobre a destinação dos recursos públicos. |

||

Aproximação da relação causa-efeito entre o tributo e o seu resultado na aplicação dos recursos. |

||

Aderência ao planejamento estratégico: Propósito 3 - Ampliar e qualificar a interação com a sociedade e com os órgãos públicos, visando a aumentar a efetividade e a transparência da ação do Estado. |

||

Fonte: elaboração própria.

Definidas as ações, as principais operações e os objetivos a serem perseguidos, o próximo desafio foi desenvolver uma proposta de marco normativo e uma estratégia de implementação.

Assim, uma das equipes ficou responsável por traduzir esse conjunto de funcionalidades, dinâmicas e objetivos numa estrutura normativo-legal, que redundou no Projeto de Lei PL 105/2012, aprovado pelo plenário da Assembleia Legislativa em 12/06/2012 e sancionado no dia 25 do mesmo mês, convertendo-se na Lei 14.020, instituidora do Programa Estadual de Cidadania Fiscal, parte integrante do Sistema Estadual de Cidadania Fiscal, que tem por objetivo “fomentar a cidadania fiscal e integrar programas, projetos e ações que visem à valorização da função socioeconômica do tributo, promovendo a participação dos cidadãos.” (Lei 14.020/2012 RS).

Logo em seu artigo 2º são elencadas as diretrizes do Sistema de Cidadania Fiscal:

Art. 2.º São diretrizes gerais do Sistema:

I - a participação direta dos cidadãos em ações que tenham por finalidade:

a) contribuir para o incremento da arrecadação tributária;

b) verificar a efetiva e correta aplicação dos recursos;

II - a disseminação das funções econômicas e sociais do tributo;

III - a promoção de ações de caráter transversal, envolvendo no Sistema:

a) outros programas voltados à educação fiscal;

b) órgãos de participação cidadã;

c) órgãos e instâncias de transparência e controle social (Lei 14.020/2012 RS)

A partir do artigo 4º, o diploma passa a descrever os objetivos específicos do Programa Estadual de Cidadania Fiscal, que receberia a denominação social de “Nota Fiscal Gaúcha”.

Art. 4.º Fica instituído o Programa de Cidadania Fiscal, vinculado à Secretaria da Fazenda, no âmbito do Sistema Estadual de Cidadania Fiscal, com objetivo de fomentar a cidadania fiscal e de aumentar a arrecadação, mediante estímulo à emissão de notas fiscais e à participação dos cidadãos na definição da destinação de recursos do Programa. (Lei 14.020/2012 RS).

A definições das funcionalidades e o detalhamento do processo de implementação seriam normatizados mediante a edição dos Decretos 49.479, de 16 de agosto de 2012, e 50.046, de 24 de janeiro de 2013.

A implementação do Nota Fiscal Gaúcha ocorreu de forma gradual, com suas aplicações e sistemas sendo desenvolvidos por etapas, implementadas em regime de piloto-teste, para só depois serem expandidas para todo o público destinatário do programa. A Companhia de Processamento de Dados do Rio Grande do Sul – PROCERGS assumiu a responsabilidade pelo desenvolvimento, operação e manutenção dos robustos sistemas e aplicações necessários ao recebimento e processamento de uma quantidade considerável de informações, muitas delas de caráter sigiloso, garantindo a inviolabilidade de informações fiscais e a segurança e confiabilidade do tratamento dos dados coletados.

A estrutura tecnológica, plataforma e operações envolvendo geração, remessa e recebimento de informações foram implementadas em regime piloto, com a participação de uma importante rede de supermercados e hipermercados, numa rede de farmácias presente em boa parte do estado e numa igualmente abrangente rede de lojas de calçados.

Superada a fase de testes, a liberação ao público da primeira versão do site do programa ocorreu em 17 de agosto de 2012, na qual já foi possível ao cidadão efetuar seu cadastro.

A estratégia de implementação procurou contemplar três enfoques: (i) aproveitamento de recursos e operações preexistentes que se mostrassem compatíveis como novo modelo, como algumas das operações que envolviam as entidades sociais no âmbito do antigo programa solidariedade, já citado, e as respectivas aplicações em TIC, bem como as suas dotações orçamentárias; (ii) oferta gradual à sociedade das funcionalidades do programa, de modo a minimizar o impacto em termos de atendimento ao público e suporte técnico e diminuir a necessidade de recursos financeiros com estratégias de comunicação, informação, publicidade, normalmente responsáveis por gastos de considerável monta, como observados nas experiências desenvolvidas em outros estados e (iii) a disseminação das funcionalidades do programa pela mobilização do público interno da SEFAZ, integrados por cursos e oficinas de apresentação do NFG realizadas na plataforma EAD da SEFAZ, e pelo engajamento das entidades sociais participantes do programa, que assumiram a responsabilidade de realizar atividades comunitárias de divulgação e apresentação do NFG.

A estratégia de implementação por etapas se mostrou acertada, uma vez que oportunizou à gerência atacar problemas não observados na fase da formulação e alocar de forma mais eficiente os recursos humanos da Companhia de Processamento de Dados do Rio Grande do Sul – PROCERGS, responsável pelo desenvolvimento dos sistemas e soluções em tecnologia de informação e comunicação necessários à implementação e funcionamento do programa.

A partir da validação do projeto básico Nota Fiscal Gaúcha, no início de 2012, definiram-se dois núcleos de desenvolvimento do programa, como afirmado antes, um assumindo a gerência do projeto no que tange ao desenvolvimento dos sistemas e soluções em TIC e outro preparando a estrutura normativa e alinhando as informações junto aos atores sociais do programa. Essa bipartição de atribuições acabou permanecendo no que viria a ser a estrutura de gestão após a implementação do NFG, em agosto de 2012, como se depreende dos dispositivos que tratam do assunto na Lei 14.020 (instituidora) e nos Decretos 49.479/2012 e 50.309/2013.

Em síntese, a gestão do programa é composta por um Conselho Gestor, órgão colegiado que realizará o acompanhamento, a supervisão, o controle e a avaliação geral sobre a execução e a realização dos objetivos do Programa, e duas Gerências Executivas (uma técnica e outra social), com a responsabilidade do planejamento, administração e execução das ações do programa.

A gerência técnica é também responsável por gerenciar o fluxo de demandas e entregas da equipe responsável pelo Nota Fiscal Gaúcha na PROCERGS e a gerência social é responsável pelo alinhamento do conhecimento e pelo acompanhamento de demandas e trâmites financeiro-orçamentários junto às outras três secretarias de estado parceiras do NFG: Educação, Saúde e Trabalho e Desenvolvimento Social.

Embora ainda escassas e em estágio bastante incipiente, a tendência a submeter as ações e estratégias do poder público a avaliações técnicas tem contribuído para melhorar a qualidade e a eficácia dos programas e políticas públicas, especialmente nas áreas sociais, constituindo-se em instrumento de accountability da gestão pública (AMORIM, REOLON; 2009).

Os estudos de avaliação costumam focalizar diferentes aspectos de um programa ou ação pública, como, por exemplo, sua relevância, eficiência, efetividade, resultados e impactos. No caso do Nota Fiscal Gaúcha, a gerência social desenvolveu e aplicou uma pesquisa de avaliação junto às entidades sociais participantes. Os questionários foram elaborados e distribuídos por meio eletrônico, abordando diversos elementos da participação desses importantes beneficiários do programa.

O instrumento contemplou 22 questões divididas em 7 eixos, e procuraram: traçar o perfil da entidade participante; a qualidade do se relacionamento com as ferramentas de capacitação e atendimento do programa, se foi contemplada com recursos, quantas pessoas gravitam em torno das atividades da entidade, qual a sua percepção sobre o programa após o período de relacionamento, qual a sua opinião sobre as funcionalidades implementadas, se elas se mostraram adequadas e efetivas em relação aos seus objetivos, bem como a avaliação da participação da própria entidade (auto avaliação).

Os formulários foram remetidos no início de dezembro para as 2.748 entidades sociais ativas no programa, dos três segmentos de atuação (Educação, Saúde e Trabalho e Desenvolvimento Social), sendo que as respostas deveriam ser encaminhadas até 27/02/2015.

Ao todo, restaram respondidos 675 formulários, considerando uma quantidade representativa das entidades sociais, considerando o método de remessa (e-mail) e o período do ano, em que muitas entidades já encerraram as atividades e estão em período de férias.

Embora o objetivo do presente trabalho não seja avaliar a percepção dos atores sociais sobre o Nota Fiscal Gaúcha, vale a pena tecer algumas considerações sobre os resultados da pesquisa, uma vez que podem aportar informações relevantes sobre as indagações centrais cujas respostas constituem o objeto do presente trabalho.

Primeiramente, destacamos que o Nota Fiscal Gaúcha ainda está procurando desenvolver algumas das aplicações e soluções que permitirão ampliar a interação entre os atores envolvidos, incorporando dinâmicas que facilitem a divulgação das realizações das entidades sociais com os recursos obtidos pela participação no programa e, assim, instrumentalizando o verdadeiro controle social dos resultados executado diretamente pelos cidadãos. A percepção da falta dessas plataformas, em parte, é evidenciada nas respostas das questões 19, 20 e 21.3.

Também é de se destacar o elevado índice de respostas positivas ao questionamento que trata sobre o grau de participação dos atores da política pública já na fase de desenho do modelo de operação do programa. Seja na coleta de demandas do público destinatário da política (questão 18.1), seja na sequência do processo de desenho do programa (questões 18.2 a 18.4), o grau de percepção de participação rondou os 90% das respostas, um resultado surpreendente se considerarmos a escassa tradição de abertura por parte dos desenvolvedores de projetos do setor público à participação da sociedade na formulação das políticas de seu interesse.

Por fim, em relação à busca por qualificar e tornar eficiente a participação das entidades sociais em dinâmicas que envolvam o incentivo à emissão de notas fiscais e à regularidade fiscal de empresas e, ao mesmo tempo, servirem de exemplo de aplicação de recursos públicos, ressaltamos a ampla aceitação das novas dinâmicas implementadas, uma vez que aproximaram as tarefas propostas pelo programa aos objetivos sociais das entidades, sem provocar-lhes transtornos em suas atividades fins, como mostram as respostas à questão 16 (mais de 90%). Talvez por esse aumento da sinergia entre as tarefas normais das entidades e as tarefas propostas pelo programa tenha havido um aumento muito acima do projetado no número de entidades participantes, subindo de 1.250 entidades participantes para 2.799, entre agosto de 2012 e janeiro de 2015.

Tabela 1 – Evolução de entidades sociais participantes NFG

Período |

Entidades participantes |

Etapa 32 - 3º trimestre 2012 |

1.250 |

Etapa 33 - 4º trimestre 2012 |

1.458 |

Etapa 34 - 1º trimestre 2013 |

1.621 |

Etapa 35 - 2º trimestre 2013 |

1.827 |

Etapa 36 - 3º trimestre 2013 |

2.482 |

Etapa 37 - 4º trimestre 2013 |

2.624 |

Etapa 38 - 1º trimestre 2014 |

2.677 |

Etapa 39 - 2º trimestre 2014 |

2.709 |

Etapa 40 - 3º trimestre 2014 |

2.748 |

Etapa 41 - 4º trimestre 2014 |

2.778 |

Etapa 42 - 1º trimestre 2015 |

2.799 |

Fonte: SEFAZ/RS, 2015

Ainda assim, seria prudente aprofundar as investigações sobre os temas destacados num estudo posterior, ampliando o rigor dos instrumentos de pesquisa em face dos seus novos objetivos e análises. Também tornou-se necessário ampliar o espectro da avaliação para os outros segmentos de participação do programa, como os empresários e cidadãos.

Por fim, para fins de avaliação dos processos de formulação e execução do programa de cidadania fiscal, apresentamos um quadro avaliativo das ferramentas utilizadas na construção do programa Nota Fiscal Gaúcha e que foram elencadas como fundamentais para a gestão de políticas públicas no início do artigo:

Quadro 3: Ferramentas Utilizadas no Programa

Ferramenta |

Descrição |

Equivalente NFG |

Análise do entorno |

Orienta a caracterização do contexto em que se desenvolverão as políticas, programas e projetos sociais. |

Sim. |

Análise dos envolvidos |

Analisar os comportamentos dos atores que tenham interesses ou papeis, ou ainda que sejam afetados pela política pública, de modo a alavancar a viabilidade sócio-política das mesmas. |

Sim |

Projeção de cenários |

Ferramenta de apoio gerencial que permite elaborar imagens do futuro de uma situação ou problema e projetar a reação dos envolvidos, com a finalidade de desenvolver antecipadamente estratégias adequadas de enfrentamento. |

Parcial |

Planejamento estratégico |

Desenvolve, por meio das equipes de trabalho, uma visão futura da organização para responder eficazmente às necessidades de cambio, considerando a missão, visão, oportunidades, riscos e capacidades/competências. |

Parcial |

Análises de problemas |

Técnica de exame de uma problemática determinada e estabelecer as relações de causa e efeito que a definem. O diagnóstico adequado permite a identificação da solução |

Parcial |

Instrumentos de preparação de programas e projetos |

Embora existam várias metodologias, a mais relevante é a que inclui o marco lógico como integrador entre o problema e o desenho das soluções. |

Sim |

Acompanhamento e avaliação |

Aplicam-se para estabelecer o cumprimento cabal e oportuno das atividades planejadas e detectar as falhas internas e as condições externas que poderão afetar o sucesso dos programas. Também incluem instrumentos e mecanismos de exame de dados, resultados, processos, fluxos e impactos |

Parcial |

Técnicas de manejo de conflitos |

Técnicas que permitem facilitar acordos negociados entre atores que tenham interesses conflitantes dentro das ações. |

Parcial |

Metodologias de participação |

Englobam metodologias e técnicas de trabalho participativo, tanto internamente quanto externamente, de forma a facilitar a mobilização e o empoderamento das equipes, atores e destinatários das políticas. |

Sim |

Coordenação de redes interinstitucionais ou interorganizacionais |

Tem a função de criar padrões de relacionamento entre as distintas organizações e instituições que conformam as políticas, otimizando seus resultados. |

Sim |

Coordenação intergovernamental |

Objetiva fortalecer e alinhar a política pública com os diferentes níveis de governo e a políticas econômica, aumentando a sinergia das ações e intervenções públicas. |

Parcial |

Gestão de mudanças organizacionais |

Técnicas e processos tendentes à fortalecer a capacidade das organizações públicas para gerar inovações, democracia interna e aprendizagem de forma continuada, em contextos de mudanças e necessidade de adaptação permanentes. |

Parcial |

Instrumentos de concertação social |

Técnicas orientadas ao desenho e implementação de acordos fundamentais entre os atores chaves das políticas públicas. |

Parcial |

Fonte: Elaboração própria

Desde o enfoque das políticas públicas, o Nota Fiscal Gaúcha, embora tenha sido modelado, implementado e gerido com um nível de participação e engajamento dos atores e beneficiários superior ao que normalmente se verifica no setor público em geral, e utilizado boa parte das ferramentas elencadas como necessárias à boa gestão de políticas públicas, apresenta limites quanto à capacidade de realização de seus objetivos de fundo, que só instrumentos de avaliação ainda mais precisos e sistemáticos dos que os até aqui experimentados podem identificar.

No sentido mais concreto, o Nota Fiscal Gaúcha objetiva aproximar os cidadãos das funções institucionais da Secretaria Estadual da Fazenda e integrá-lo às tarefas fazendárias, decidindo a destinação dos recursos públicos, cumprindo tarefas para a sua obtenção e controlando a sua aplicação, mediante a instituição de contrapartidas. A proximidade do cidadão com essas tarefas, e com os resultados individuais alcançados, poderia ensejar outras motivações e, mediante fluxos de engajamento e informações em redes sociais, iniciar um processo coletivo de construção da cidadania e do capital social.

Ampliar o processo de decodificação e socialização das informações relativas aos gastos públicos e do respectivo volume de recursos necessários à satisfação das demandas sociais, bem como as formas e mecanismos utilizados para a realização dessas receitas, de modo a possibilitar uma lenta reconstrução da confiança entre as instituições e os cidadãos, constituem-se numa enorme tarefa ainda pendente.

As dinâmicas atuais e as que ainda serão desenvolvidas nas etapas seguintes de implementação do Nota Fiscal Gaúcha contribuirão, na melhor das hipóteses, para o enfrentamento de apenas uma parte desse desafio, cabendo à sociedade ampliar e aprofundar o processo de construção de espaços de colaboração e cooperação.

AGAS REVISTA. Edição 303, setembro/outubro de 2012, p. 4 e 5. Disp. em http://migre.me/pzkyj

AMORIM, M. S. S. de. REOLON, R.. Gestão governamental e políticas públicas locais. Revista Debates, Porto Alegre, v.3, n.1, p. 126-140, jan.-jun.2009.

CALVO GARCIA, Manuel. Transformações do Estado e do Direito: Do Direito Regulativo à luta contra a violência de gênero. Porto Alegre: Dom Quixote, 2007.

COSTA, Maria Alice Nunes. Sinergia e capital social na construção de políticas sociais: a Favela da Mangueira no Rio de Janeiro. Revista de Sociologia e Política - UFPR. Curitiba, nº 21. p. 147-163.

DENHARDT, Robert B. Teorias da Administração Pública. São Paulo: Cengage Learning, 2015.

DI GIOVANNI, Geraldo. As estruturas elementares das políticas públicas. Cadernos de pesquisa UNICAMP/NEPP. Campinas, nº 82. 32 p. Disponível em: <http://migre.me/q97e8>.

LICHA, I. Las herramientas de la gerencia social. INDES – Manuscritos y cuadernos de clase. BID - Banco Interamericano de Desarrollo: Instituto Interamericano para el Desarrollo Social (INDES). Washington D.C. 1999. Disponível em: <http://migre.me/q90lL>.

______. El enfoque de gerencia social. Working Papers: Diseño y gerencia de políticas y programas sociales. BID - Banco Interamericano de Desarrollo: Instituto Interamericano para el Desarrollo Social (INDES). Washington D.C.. Junho, 2000. Disponível em: <http://migre.me/q90xz>.

MEDEIROS, P. H. R.; GUIMARÃES, T. de A. A Institucionalização do Governo Eletrônico no Brasil. RAE-Revista de Administração de Empresas, v. 46, n. 4, out-dez, 2006. Disponível em: <http://migre.me/q8XFd>.

PAULA, A. P. P. de. Administração Pública Brasileira Entre o Gerencialismo e a Gestão Social. RAE-Revista de Administração de Empresas, v. 45, n. 1, jan-mar, 2005. Disponível em: <http://migre.me/q8YkD>.

RIO GRANDE DO SUL. Lei 14.020 de 25 de junho de 2012. Institui o Sistema Estadual de Cidadania Fiscal e o Programa de Cidadania Fiscal do Rio Grande do Sul, bem como autoriza o Poder Executivo a abrir créditos suplementares no orçamento do estado. Disponível em: http://migre.me/pZaIr . Acesso em 23/05/2015.

______. Decreto 49.479 de 16 de agosto de 2012. Regulamenta o Programa de Cidadania Fiscal, instituído pela Lei nº 14.020, de 25 de junho de 2012. Disponível em: http://migre.me/pZaMq . Acesso em 23/05/2015.

______. Decreto 50.046 de 16 de agosto de 2012. Aprova o regulamento que disciplina a participação das entidades sociais no Programa Estadual de Cidadania Fiscal – Nota Fiscal Gaúcha, nos termos da Lei nº 14.020, de 25 de junho de 2012. Disponível em: http://migre.me/ . Acesso em 23/05/2015.

TEIXEIRA, Sonia Maria Fleury. O desafio da gestão das redes de políticas. In: VII Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública, 2002 Oct. 8-11: Lisboa. Anais… Centro Latinoamericano de Administración para el Desarrollo. Disponível em: <http://siare.clad.org/fulltext/0043204.pdf>

WU, Vinicius. Gabinete digital: Metodologias inovadoras em consultas públicas online. Anais... CONGRESSO CONSAD DE GESTÃO PÚBLICA, 6, 2013, Brasília. Disp. em: <http://migre.me/pzpcD>1. Pós-graduando em Gestão Pública e Democracia. Licenciado em Ciências Sociais pela UFRGS, bacharel em Direito, Ciências Jurídicas e Sociais pela PUC-RS. Acadêmico de Ciências Econômicas na UFRGS e Técnico Tributário da Receita Estadual – SEFAZ/RS.

2. Doutoranda em Políticas Públicas pela UFRGS, Mestre em Ciências Contábeis pela UFSM. Professora Assistente da Uergs. E-mail: adriana-abreu@uergs.edu.br

3. Doutoranda em Política Pública pela UFRGS, Mestre em Integração Latino-Americana (MILA/UFSM). Professora de Economia da Fadergs e Analista Processual do Ministério Público Federal.

4. Doutorando em Política Pública pela UFRGS, Mestre em Gestão Pública pela UnB. Atualmente é Administrador do IFNMG-Januária. E-mail: Andreluis.mg@hotmail.com