HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 22) Año 2016. Pág. 12

Renan Henrique LUQUINI 1; Paulo Rogério Alves BRENE 2; Ronaldo Raemy RANGEL 3; Ana Maria Machado CARAVIERI 4; Umberto Antonio SESSO FILHO 5

Recibido: 01/04/16 • Aprobado: 29/04/2016

2. A Questão da Incerteza e o Keynesianismo Filosófico

RESUMO: O objetivo é analisar a correlação entre os preços das commodities agrícolas com a evolução dos índices de desempenho das bolsas de valores, para os anos de 2003 a 2012, a luz da teoria da incerteza e preferência pela liquidez keynesiana. É realizada uma revisão bibliográfica sobre o conceito de incerteza. Utiliza-se a metodologia de análise multivariada, perpassando pela análise fatorial para posteriori cálculo dos índices de correlação de Pearson e Spearman. Como resultado observa-se que nos períodos pré e pós-crises existe uma correlação positiva, entre a evolução do preço das commodites e o índice das bolsas, classificada como forte. |

ABSTRACT: The aim of this article is to analyze the correlation between the agricultural commodities prices and the stock markets index performance evolution during 2003 and 2012, in light of the Keynesian uncertainty and liquidity preference theory. It is performed in this study a literature review on the uncertainty concept. The multivariate methodology is used, running through the factorial analysis and afterwards calculating the Pearson and Spearman correlation. As results it is observed that in the pre and post crises periods there is a positive correlation between the prices of the commodities evolution and the stock markets indexes, classified as strong correlation. |

Segundo John Maynard Keynes (1883-1946), em ambientes caracterizados pela Incerteza, a moeda (como reserva de valor) atua como uma espécie de ancora aos agentes econômicos, propiciando segurança. Não sem motivo, Keynes formula a Teoria da Preferência pela Liquidez que dá base para diversas Políticas Monetárias, assim como para decisões privadas em situações de incerteza.

Porém, durante as recentes crises econômicas, observou-se uma procura acentuada pelas commodities agrícolas, que refletiu a elevação do preço das mesmas nos períodos de instabilidade. Sendo assim, o objetivo deste trabalho consiste em verificar a hipótese da relação da demanda pelas commodities, e consequente valorização destas mercadorias, com a busca dos agentes econômicos por um ativo que atenda as mesmas especificações da moeda, analisando-a sob a ótica do conceito de Incerteza Keynesiana em um ambiente de crise econômica. Análise tem por base comparar o desempenho dos preços das commodities com os índices [6] das principais bolsas de valores mundiais.

De toda sorte, para alcançar o objetivo proposto, este trabalho está dividido em cinco seções, contando com essa introdução. A segunda seção consiste em realizar uma revisão bibliográfica sobre o conceito de incerteza a partir da análise tanto da obra de Keynes quanto dos estudos dos economistas denominados Pós-Keynesianos. Nesse tópico insere-se também uma corrente denominada "keynesianismo filosófico", que se utiliza dos textos filosóficos de Keynes, ao invés dos textos econômicos. A análise desse contexto teórico servirá de base para o trabalho e é importante para o entendimento de um ambiente instável, que será foco do estudo.

Na terceira, será apresentada a metodologia do trabalho. Serão utilizados dados das principais commodities agrícolas e do desempenho das bolsas de valores, sendo definidos, quais serão os períodos de análise e porque foram utilizados os respectivos dados. Utilizar-se-á a Análise Fatorial, para agregação/simplificação dos dados. A seguir se dará a correlação dos mesmos, a partir dos coeficientes de Pearson, que analisa a interdependência entre duas varáveis e o coeficiente de Spearman que se baseia no ordenamento.

Já, a quarta seção, está destinada à apresentação e análise dos resultados obtidos nas Análises Fatoriais bem como dos coeficientes de correlação de Pearson e Spearman. Serão apresentadas às conclusões sobre o trabalho e também as discussões que se fazem necessárias para a compreensão dos mesmos, objetivando que o entendimento do comportamento dos dados seja realizado de forma clara e concisa. Por fim, na quinta seção, serão apresentadas as considerações finais.

O keynesianismo filosófico se desenvolve dentro do que se denomina pensamento Pós-Keynesiano. De acordo com Amadeo (2003), os pós-keynesianos podem ser definidos a partir de quatro premissas, que são: i) a importância ao caráter histórico do tempo, ii) o conceito de incerteza, iii) o papel da moeda e suas instituições e iv) a impossibilidade de aplicação do método de equilíbrio, dado que as economias são instáveis. Seguindo a questão do caráter histórico do tempo, para os Pós-Keynesianos, o autor explica que o tempo é tratado como histórico e não lógico. Os agentes têm de tomar suas decisões em determinado instante e as mesmas geram consequências no futuro. Essas decisões não podem ser anuladas ou canceladas depois de serem tomadas, pois, o tempo histórico é irreversível. Dequech (1999, p. 103) diz que a incerteza que se tem quanto à economia no futuro se dá porque a mesma depende de fatores históricos. A natureza histórica do tempo se relaciona com o fato dos processos serem irreversíveis e o universo não ser ergódico [7].

Já, com relação ao conceito de Incerteza, de acordo com Keynes (1937), os agentes econômicos tomam decisões em um ambiente incerto, podendo somente imaginar os possíveis resultados. Assim, incerteza difere de risco, já que situações de incerteza estão relacionadas com questões que em que se possa formar uma probabilidade calculável. Ainda de acordo com Keynes, mudanças históricas, políticas ou culturais, podem ser consideradas fontes de incerteza sendo que muitas das decisões dos agentes, principalmente as associadas aos investimentos, se dão com base a costumes, crenças e comportamentos e não necessariamente a cálculos probabilísticos. Seja como for, de acordo com Amadeo (2003), para Keynes a incerteza interfere na economia de duas maneiras: 1) aumentando o desemprego, graças ao comportamento das empresas, que em um ambiente caracterizado pela incerteza fazem investimentos incompatíveis com os necessários para pleno emprego; e 2) aumentando a instabilidade econômica.

Em relação ao desemprego, o argumento é que se as firmas tivessem conhecimento do futuro investiriam toda a sua poupança correspondente ao pleno emprego, mas diante da incerteza, não o fazem. No que tange à instabilidade, a incerteza faz com que os agentes tenham distribuições probabilísticas subjetivas com relação a eventos que acontecerão no futuro e, além disso, diferentes níveis de confiança nessas distribuições. Dito de outra forma, para Keynes (1937), decisões de investir possuem um potencial de instabilidade forte, por possíveis mudanças inesperadas e violentas no estado de confiança em que se baseiam. A alteração no estado de confiança pode afetar a todos os agentes, criando mais incerteza.

De forma mais específica sobre a incerteza, de acordo com Keynes (1921) a falta de conhecimento faz com que as pessoas depositem pouca confiança na probabilidade de ocorrência de determinado evento. Na visão de Dequech (2000), a incerteza para Keynes é definida como a "(...) impossibilidade de estabelecer, de modo confiável, probabilidades numéricas". Assim, a tomada de decisão dos agentes de uma economia se dá em um universo não-ergódico, sendo que para Catão (1992), Keynes nota que as proposições que são tomadas como premissas dos argumentos dependem de fatores subjetivos e particulares. Sendo assim, uma nova evidência que seja contrária a um evento que se espera acontecer, nos dá uma informação que pode vir a modificar a probabilidade de ocorrência do evento, mas não se pode afirmar com clareza que tal informação aumentará a possibilidade de realização do evento.

Dequech (2000, p.19) mostra que em um ambiente não-ergódico ocorre à possibilidade de mudanças estruturais e de inovações (o que explica uma realidade mutável), características essas que são ontológicas. O caráter ontológico tem em contrapartida o caráter epistemológico, pois é necessário avaliar qual o conhecimento, existente ou não, em um ambiente de realidade transmutável. Mudanças estruturais e criatividade são usadas por Davidson (1996) para diferenciar as situações de incerteza de outras situações, fundamentadas na diferença existente entre realidade mutável e transmutável. O autor apresenta três tipos de instituições que auxiliam os tomadores de decisões em um ambiente caracterizado pela realidade transmutável, são eles: i) contratos, que diminuem a incerteza existente quanto aos preços e salários nominais; ii) os market-makers, que tem a tarefa de promover a estabilidade e em diminuir possíveis mudanças nos preços e; iii) as instituições informais, que tem como exemplo as convenções. De acordo com o que foi apresentado, pode-se dizer que existe conhecimento em um ambiente caracterizado pela realidade transmutável e assim fica claro que, de acordo com Dequech (2000), é admissível também o conceito de graus de incerteza, já que de acordo com Davidson (1996), nesse ambiente podem ser criados hoje, ou no futuro, aspectos econômicos do futuro.

Nesse contexto insere-se o papel da moeda e suas instituições como solução utilizada pelos agentes econômicos. Segundo Keynes (1937), na tentativa de contornar os efeitos adversos da incerteza. Para o autor, uma preferência por liquidez, ou seja, manter riqueza na forma de moeda se justifica frente a uma forte incerteza quanto ao futuro, visto que permite aos agentes permanecerem com seus recursos líquidos, esperando uma nova condição que ele julgue mais confiável. Outra solução usada, ainda de acordo com o autor, é tentar contornar a incerteza quanto as suas expectativas por meio de normas de comportamento "convencionais", que consistem em supor que o estado atual continuará a menos que se tenham razões especificas para se esperar alguma alteração. Por fim, Keynes destaca que não se usa opiniões individuais, já que não são suficientemente seguras, mas sim o comportamento da maioria ou da média, fazendo assim um julgamento convencional, pressupondo como cotidiano o conhecimento da relação de probabilidade.

Ainda nessa linha, para Andrade (2000, p.85), a relação deve ter uma linguagem comum, calçada na razão prática, ao invés de usar uma linguagem formal e representações qualitativas. Com isso, a economia se torna uma vertente do conhecimento onde são investigados comportamentos dos agentes em um ambiente caracterizado pela incerteza a partir de proposições cognitivas sujeitas a uma frequente revisão. O autor afirma ainda, que o resultado dessa visão é que a economia passa a ser analisada como uma maneira lógica de pensar e não como uma simples pseudociência natural. Dada a importância atribuída por Keynes (1921) à ação racional, faz se necessária à apresentação de dois aspectos provenientes dessa atribuição.

Em primeiro lugar, há uma diferença entre a racionalidade individual da coletiva. Se a sociedade fosse composta simplesmente pela soma das ações de cada individuo, facilmente se conseguiria saber o impacto das mesmas se elas fossem agregadas. Ainda nessa linha, o sistema econômico é complexo e uma complicada interação entre os membros faz com que seja difícil saber qual o impacto agregado das ações individuais, dado que essa complexidade se inicia pelo fato do ser humano ser complexo. De acordo com Andrade (2000, p.84), "(...) a teoria da probabilidade de Keynes é também organicista (ou não atomística)", daí surge o termo de Carabelli (1988): "complexidade orgânica". Este termo é definido por Andrade (2000) como um sistema que não é somente um agregado de diferentes partes dependentes entre si. Já, em segundo lugar, pode-se citar a existência de uma distinção entre atos deliberados, que são os que possuem maior probabilidade de previsão pelos indivíduos, e atos subconscientes que são advindos de costumes e hábitos sociais. Keynes (1936, p. 126) considera que o individuo seguir as convenções sociais não é algo irracional e que é quando se admite que a economia tenha forte influência da "incerteza", o autor demonstra a importância das convenções como formas de estabilizações – ambas as análises em sistemas fechados e abertos. Conforme Chick (2003), um sistema fechado não é afetado por forças exógenas, onde não há mudanças qualitativas e com isso é admitida a ergodicidade, ou seja, caracteriza-se pela não existência de uma troca de informações com o exterior. Já, os sistemas abertos são incompletos e alteráveis, e sua natureza de tempo é histórica. Segundo a autora (2003, p.11), a história é observada nos sistemas da economia de acordo com as alterações verificadas nas instituições, convenções, sistemas sociais e no comportamento dos agentes.

Como foi possível observar, os agentes econômicos tomam suas decisões em um ambiente caracterizado pela incerteza, que é classificada como estando em um universo não-ergódico, onde os processos são irreversíveis e o caráter de tempo é histórico. Vale destacar que muitas das decisões dos agentes são tomadas seguindo costumes, crenças e comportamentos e não cálculos probabilísticos, principalmente as relacionadas aos investimentos e a retenção de ativos. Nesse ambiente a moeda serve como uma ancora para eles, dando segurança em ambientes de crise econômica. Os agentes somente podem imaginar os possíveis resultados, pois segundo Keynes (1937) a falta de conhecimento faz com que as pessoas coloquem pouca confiança na probabilidade de ocorrência de determinado evento. Sendo assim, explicado o conceito de Incerteza Keynesiana, no próximo capítulo será apresentada a metodologia utilizada no intuito de se atingir o objetivo do presente trabalho, mostrando quais serão os dados analisados, o porquê da utilização dos mesmos, qual o período de analise e quais serão os procedimentos e testes em que eles se sujeitarão.

Segundo os autores Kaldor (1939, p.3), Copeland e Weston (1988, p. 302) e Geman (2005, p. 1), uma commodity é definida como sendo um ativo com especificações que seguem um padrão, que são amplamente negociadas no mundo e que podem ser estocadas e transportadas por longos períodos de tempo. Segundo Copeland e Weston (1988, p.302), podem existir pequenas diferenças qualitativas, mas as mesmas devem estar dentro de limites pré-estabelecidos. Já de acordo com German (2005, p.1), pode ser considerado um bem de consumo que sendo escasso, seja pela ausência de demanda ou pela redução de estoques globais, sua falta interferirá no preço em escala mundial. Ainda para a autora, possuirá o mesmo valor em termos relativos nas diferentes moedas, sendo assim, aceita-se que a mesma pode ser utilizada como uma referência de valor. Ainda para Copeland e Weston (1988, p.302), são ativos que graças a sua padronização podem ter um número maior de negociações, favorecendo assim sua liquidez em bolsas de valores, sendo fácil a entrada e saída, seja de compra ou venda. Kaldor (1939, p.3), afirma que os mesmos devem possuir as seguintes características: i) Ter suas características padronizadas; ii) Possuir uma demanda acentuada; iii) Não ser um bem perecível (reter seu valor com o passar do tempo) e iv) Valor proporcional ao volume.

Segundo Pereira (2009), as commodities podem ser comercializadas em diferentes tipos de mercados, tanto à vista como sendo referência em mercados derivativos. O mercado a vista é a negociação, tanto de compra como de venda, onde ocorre a entrega do produto e que, para German (2005, p.1), é onde devem ser negociados os produtos físicos padronizados. Ainda de acordo com o autor, sobre a referência em mercados derivativos, os participantes podem atuar com objetivos diferentes, assim, os produtores de mercadoria física pode usar esse mercado com o intuito de se proteger das oscilações nos preços de venda e a indústria compradora por sua vez, pode vir a utilizar esse mercado para uma fixação dos preços de seus insumos. Alguns participantes, denominados especuladores, são especialistas em formar preços e podem utilizar o mercado com a intenção de gerar lucros se beneficiando das oscilações dos mesmos.

Gráfico 1 – Desempenho das commodities (Cotação internacional - US$)

Fonte: Elaborado pelos autores com base em Fundo Monetário Internacional, International Financial Statistics (FMI/IFS).

Segundo Costa e Jales (2007), as principais commodities comercializadas no mundo entre os anos de 1995 e 2004, foram: i) Café; ii) Soja; iii) Algodão, iv) Milho e por fim o v) Trigo, que foi incorporado dado a sua importância no mercado mundial (o Gráfico 1 apresenta o comportamento dessas commodities).

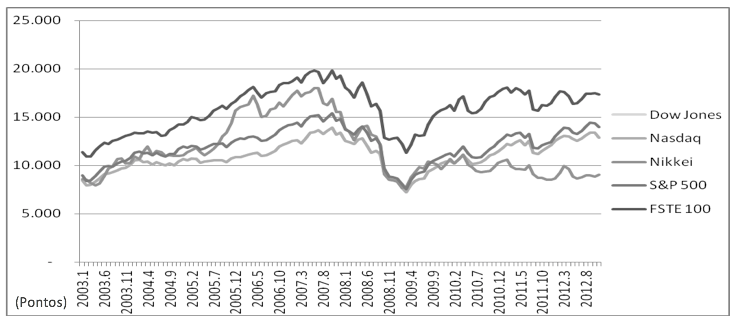

Para a análise proposta neste trabalho são utilizadas seis das dez principais bolsas do mundo [8]. Optou-se pelas que, dado suas localizações geográficas, possuíam maior importância dentro de seus respectivos continentes, sendo elas as bolsas de Nova York - NYSE (Dow Jones, Nasdaq e S&P 500), Tóquio (Nikkei 225), Londres (FTSE 100) e São Paulo (Bovespa). Para a obtenção de um padrão entre as variáveis, será realizada a média aritmética dos fechamentos diários das bolsas de valores, que segundo Medri (2011), é uma das medidas estatísticas mais utilizadas, onde se divide a soma do total de valores da série pelo número de observações, tendo-se assim uma média mensal. A seguir, o Gráfico 2 demonstra o comportamento das mesmas no período abordado.

Gráfico 2 – Desempenho das bolsas – Média aritmética dos fechamentos diários (com a Bovespa).

Fonte: Elaborado pelos autores.

Para a agregação dos dados, visando à obtenção de um fator que represente os commodities e outro que represente as bolsas de valores, será realizada uma Análise Fatorial. Segundo Corrar et. al. (2009), são encontradas muitas técnicas de análise multivariada e as mesmas são divididas em técnicas de dependência, onde se encaixam a Regressão Múltipla, A Regressão Lógica e a Análise Descriminante, e técnicas de interdependência, onde estão a Análise Fatorial, Análise de Cluster e Escalonamento Multidimensional. Nesse trabalho se utilizará da Análise Fatorial, que objetiva o estudo das inter-relações que existem entre as variáveis, fazendo uma compactação das informações das mesmas e tornando-as um conjunto menor, chamadas de fatores ou de variáveis latentes.

A Análise Fatorial possui duas modalidades. A exploratória, que não exige anteriormente certo conhecimento da relação entre as variáveis, e a modalidade confirmatória, que se dá graças à hipótese de um relacionamento conhecido entre as variáveis. Aqui será utilizada a modalidade confirmatória, dado que existe a hipótese de um relacionamento. O método de extração dos fatores utilizado será o que, segundo Corrar et.al. (2009), é o mais utilizado e que além de determinar os fatores, serve para realizar o tratamento dos dados para os mesmos serem utilizados em outras técnicas estatísticas que sejam prejudicadas pela correlação entre as variáveis em questão.

A Análise Fatorial das commodities e das bolsas de valores será feito separadamente, sendo assim, utilizado como método de diagnóstico da Analise Fatorial o R-mode factor analysis, dado que a estrutura da análise é uma Matriz (119x5), para as commodities, e uma Matriz (119x5), para as bolsas de valores. As colunas representam os períodos utilizados, as linhas as commodities/bolsas e as células os valores admitidos em cada caso (escala lickert de cinco pontos). A seleção do número de fatores será realizada utilizando-se o Kaiser test, sendo que a partir dessa escolha serão selecionados apenas os fatores com autovalor acima de 1.0 (CORRAR et. al., 2009). Concluindo, se utilizará o método de rotação ortogonal-varimax que, ainda segundo Corrar et. al. (2009), é o método de rotação mais usado para elevar o nível de explicação de uma Análise Fatorial e que minimiza a ocorrência de determinada variável possuir elevadas cargas fatoriais para distintos fatores, fazendo com que uma variável seja identificada facilmente com um único fator. Esse método proporciona um maior agrupamento das variáveis onde se identifica uma maior correlação, aumentando também à distância entre os conjuntos de fatores.

Após a realização da Análise Fatorial, verificaram-se correlações baixas entre os dados da Bovespa e as demais bolsas. Esse fato pode ser explicado, segundo Garcia (2011), pelo desempenho heterogêneo da economia brasileira nas recentes crises em comparação as demais economias mundiais, ficando evidente que enquanto a bolsa brasileira apresentava uma recuperação às demais não apresentavam melhoras. Com isso, optou-se pela exclusão da Bovespa com o intuito de não comprometer o resultado da análise (Gráfico 3, Desempenho das bolsas em pontos "sem a Bovespa").

O próximo passo consiste em analisar a correlação dos dados calculando os coeficientes de Pearson e de Spearman. O coeficiente de Pearson (rp) é descrito, segundo Lira e Chaves Neto (2006), como um indicador que analisa a interdependência entre duas variáveis. Já para Moore (2007, p. 100/101) "o coeficiente de correlação de Pearson (r) é uma medida de associação linear entre variáveis." De acordo com Filho (2009), o coeficiente de Pearson varia de -1 a 1, onde, o sinal indica a direção do relacionamento e o valor demonstra a força da relação entre as variáveis, portanto, ainda segundo o autor, uma correlação perfeita (-1 ou 1) "indica que o escore de uma variável pode ser determinado exatamente ao se saber o escore da outra." Sendo assim, uma correlação de valor zero indicará o contrário, ou seja, que não existe relação linear entre as variáveis. Para se classificar qualitativamente, será utilizada a escala de Callegari Jacques (2003, p. 90), onde: se 0,0 < | rp | < 0,3, observa-se fraca correlação linear; se 0,3 ≤ | rp | < 0,6, observa-se moderada correlação linear; se 0,6 ≤ | rp | < 0,9, observa-se forte correlação linear; se 0,9 ≤ | rp | < 1,0, observa-se correlação linear muito forte. Com isso, quanto mais perto de 1, independente do sinal, maior é o grau de correlação entre as variáveis e quanto mais perto de zero, menor é a força da mesma.

Gráfico 3 – Desempenho das bolsas – Média aritmética dos fechamentos diários (sem a Bovespa).

Fonte: Elaborado pelos autores.

Já, o coeficiente de Spearman (rs), se baseia no ordenamento e é, segundo Siegel e Castellan Jr. (2006, p. 266), uma medida de associação entre duas variáveis onde é necessário que as mesmas sejam medidas sobretudo em uma escala ordinal, formando-se assim duas séries em ordem. Sendo assim, se verifica a possibilidade de duas hipóteses: i) Hipótese H0, onde não há interligação entre as variáveis em questão e ii) Hipótese H1, em que se observa essa interligação. Segundo Pontes (2010), o coeficiente de correlação de Spearman "nada mais é que o coeficiente de correlação linear de Pearson aplicado aos postos dos dados, obtidos independentemente para cada variável." Diferente do coeficiente de Pearson, onde para que ele seja igual a 1 ou -1, a variável Y deve ser função linear da variável X, os valores 1 ou -1 para o coeficiente de correlação de Spearman são fáceis de acontecerem na pratica.

As correlações de Pearson e Spearman serão analisadas em quatro segmentos, sendo eles divididos em períodos de pré-crise, crise, pós-crise (ou pré-crise) e crise, separados da seguinte maneira: i) período anterior a crise americana (janeiro de 2003 até julho de 2007), ii) período durante a crise americana (agosto de 2007 até setembro de 2008), iii) período de readequação das economias (outubro de 2008 até novembro de 2009) e; iv) período durante a crise europeia (dezembro de 2009 até novembro de 2012). Assim pode se observar de que maneira o período caracterizado por uma crise interfere no comportamento dos dados. Destaca-se que estes períodos foram elaborados com base em cronologias apresentadas pelo Centro de Estudos Sociais da Universidade de Coimbra, e os sites Estadão, UOL e BBC Brasil.

Na sequencia, se observam os resultados das análises fatoriais, sendo elas, a das commodities agrícolas e das bolsas de valores (enaltecendo a exclusão da Bovespa), juntamente dos coeficientes de correlação de Pearson e Spearman, e finalizando com as discussões e explicações referentes aos mesmos. De acordo com esses resultados, será possível analisar o comportamento dos fatores (indicadores) nos quatro trechos já mencionados, e com isso, verificar se há ou não a possibilidade do cumprimento do objetivo proposto no trabalho.

O primeiro passo para a aplicação da Análise Fatorial, primeiramente nos commodities, se deu na verificação da matriz de correlação, que se mostrou viável dada uma forte correlação entre os grupos de variáveis. Confirmando o resultado da matriz de correlação, o teste Kaiser-Meyer-Olkin (Medida de adequação da amostragem) indicou grau de satisfação alto dos dados, 0,78. Pelo critério Kaiser test (Quadro 1, coluna total dos Valores próprios iniciais), dos 5 tipos de commodities extraiu-se 1 fator que representa essa categoria. Estes seriam responsáveis por 80,6% da variância total. A aplicação da Análise Fatorial foi bem sucedida, reduzindo o número de variáveis sem perdas significativas de informação.

Além da possibilidade de agrupamento das variáveis, faz-se necessário também observar a coerência das mesmas. Nesse quesito o procedimento foi satisfatório, já que foi possível criar um conjunto de dados a partir da hipótese inicial observada no Quadro 1. O próximo passo consiste em transformar os fatores obtidos pela Análise fatorial em um novo indicador. Isso se deu a partir do produto das matrizes de dados originais (119x5) pela de pontuação (5x1), apresentada pela tabela Matriz de coeficiente de pontuação de componente (oferecido pelo software). O resultado foi uma nova matriz de dados (119x1) que representa os preços das commodities nos 119 períodos de tempo analisados.

Quadro 1 - Variância total explicada pelo método de componentes principais.

Componente |

Valores próprios iniciais |

Somas de extração de carregamentos ao quadrado |

||||

Total |

% de variância |

% cumulativa |

Total |

% de variância |

% cumulativa |

|

1 |

4,030 |

80,602 |

80,602 |

4,030 |

80,602 |

80,602 |

2 |

,602 |

12,041 |

92,644 |

|||

3 |

,180 |

3,605 |

96,249 |

|||

4 |

,148 |

2,957 |

99,206 |

|||

5 |

,040 |

,794 |

100,000 |

|||

Fonte: Elaborado pelos autores.

Na sequência, a aplicação da Análise Fatorial se deu nas bolsas. Confirmando o resultado da matriz de correlação, o teste Kaiser-Meyer-Olkin (Medida de adequação da amostragem) indicou grau de satisfação alto dos dados, 0,73. Pelo critério Kaiser test (Quadro 2, coluna total dos Valores próprios iniciais), dos 6 tipos de commodities extraíram-se 2 fatores que representam essa categoria. Estes seriam responsáveis por 92,7% e 75,7% da variância total. A aplicação da Análise Fatorial foi bem sucedida, reduzindo o número de variáveis sem perdas significativas de informação.

Quadro 2-Variância total explicada pelo método de componentes principais.

Componente |

Valores próprios iniciais |

Somas de extração de carregamentos ao quadrado |

Somas rotativas de carregamentos ao quadrado |

||||||

Total |

% variância |

% cumulativa |

Total |

% variância |

% cumulativa |

Total |

% variância |

% cumulativa |

|

1 |

4,546 |

75,770 |

75,770 |

4,546 |

75,770 |

75,770 |

2,908 |

48,468 |

48,468 |

2 |

1,021 |

17,013 |

92,783 |

1,021 |

17,013 |

92,783 |

2,659 |

44,315 |

92,783 |

3 |

0,392 |

6,538 |

99,321 |

||||||

4 |

0,035 |

0,586 |

99,907 |

||||||

5 |

0,006 |

0,093 |

99,999 |

||||||

6 |

3,269E-05 |

0,001 |

100,000 |

||||||

Fonte: Elaborado pelos autores.

Porém, analisando os dados, a Bovespa apresentou uma correlação muito baixa com todas as outras bolsas, como já mencionado no capitulo anterior (Quadro 3, Matriz de Correlações). Foi necessária então, a exclusão dos dados da Bovespa visto que há uma disparidade dos dados, devido ao alto desempenho da mesma durante as crises financeiras em análise.

Segundo Garcia (2011), uma possível explicação para o Sistema Financeiro Brasileiro passar bem pela crise financeira de 2008, é de que as condições macroeconômicas, regulatórias e institucionais, anteriormente ao período da crise, evitaram que os aspectos mais nocivos aparecessem. Porém, uma correta blindagem da economia não é responsável por todo o sucesso brasileiro durante a crise, mas sim diminuiu os efeitos catastróficos da crise a transformando em uma "marolinha". Ainda segundo o autor, o câmbio se depreciou, grandes empresas quase faliram e bancos, pequenos e médios, estiveram com problemas de liquidez.

Quadro 3 – Matriz de Correlação (2013)

|

BOVESPA |

D. JONES |

NASDAQ |

NIKKEI |

SeP |

FSTE |

|

Correlação |

BOVESPA |

1,000 |

,554 |

,554 |

,002 |

,450 |

,655 |

DOW |

,554 |

1,000 |

1,000 |

,489 |

,975 |

,903 |

|

NASDAQ |

,554 |

1,000 |

1,000 |

,489 |

,975 |

,903 |

|

NIKKEI |

,002 |

,489 |

,489 |

1,000 |

,643 |

,638 |

|

SeP |

,450 |

,975 |

,975 |

,643 |

1,000 |

,925 |

|

FSTE |

,655 |

,903 |

,903 |

,638 |

,925 |

1,000 |

|

Sig.(1extremidade) |

BOVESPA |

,000 |

,000 |

,492 |

,000 |

,000 |

|

DOW |

,000 |

,000 |

,000 |

,000 |

,000 |

||

NASDAQ |

,000 |

,000 |

,000 |

,000 |

,000 |

||

NIKKEI |

,492 |

,000 |

,000 |

,000 |

,000 |

||

SeP |

,000 |

,000 |

,000 |

,000 |

,000 |

||

FSTE |

,000 |

,000 |

,000 |

,000 |

,000 |

||

Fonte: Elaborado pelos autores.

O segundo fato determinante para o Brasil sair de forma rápida da crise, se comparado as demais economias, foi uma correta gestão da crise pelas autoridades competentes. Portanto, o Brasil encontrava-se macroeconomicamente privilegiado, ao contrário do que ocorreu em outras crises, para enfrentar a crise do subprime. Sendo assim, fez se necessária a exclusão da mesma para não comprometer a análise, efetuando-se assim uma nova Análise Fatorial agora somente com cinco bolsas. Realizada novamente a Análise Fatorial nas bolsas, a mesma se deu na verificação da matriz de correlação, que se mostrou viável dada uma forte correlação entre os grupos de variáveis. Confirmando o resultado da matriz de correlação, o teste Kaiser-Meyer-Olkin (Medida de adequação da amostragem) indicou grau de satisfação alto dos dados, 0,79.

Pelo critério Kaiser test (Quadro 4, coluna total dos Valores próprios iniciais), das 5 bolsas extraiu-se 1 fator que representa essa categoria. Estes seriam responsáveis por 84,7% da variância total. A aplicação da Análise Fatorial foi bem sucedida, reduzindo o número de variáveis sem perdas significativas de informação.

Além da possibilidade de agrupamento das variáveis, faz-se necessário também observar a coerência do mesmo. Nesse quesito o procedimento foi satisfatório, já que foi possível criar um conjunto de dados a partir da hipótese inicial observada no Quadro 4. O próximo passo consiste em transformar os fatores obtidos pela Análise fatorial em um novo indicador. Isso se deu a partir do produto das matrizes de dados originais (119x5) pela de pontuação (5x1), apresentada pela tabela Matriz de coeficiente de pontuação de componente (oferecido pelo software). O resultado foi uma nova matriz de dados (119x1) que representa os fechamentos das bolsas nos 119 períodos de tempo analisados.

Quadro 4 - Variância total explicada pelo método de componentes principais

Componente |

Valores próprios iniciais |

Somas de extração de carregamentos ao quadrado |

||||

Total |

% de variância |

% cumulativa |

Total |

% de variância |

% cumulativa |

|

1 |

4,236 |

84,716 |

84,716 |

4,236 |

84,716 |

84,716 |

2 |

,649 |

12,985 |

97,701 |

|||

3 |

,106 |

2,117 |

99,818 |

|||

4 |

,009 |

,181 |

99,999 |

|||

5 |

3,299E-05 |

,001 |

100,000 |

|||

Fonte: Elaborado pelos autores.

As correlações de Pearson e Spearman, conforme mencionado, foram divididos em quatro trechos, sendo eles em períodos de crise e pós-crise (Quadro 5, Correlações entre os indicadores). Através do quadro, podem-se comparar os índices tanto com a Bovespa quanto sem a mesma, ficando ainda mais evidente o motivo da sua exclusão, visto que tanto o coeficiente de Pearson quanto o de Spearman se mostraram maiores após a retirada de seus respectivos valores. Os resultados obtidos foram satisfatórios, sendo possível obter com clareza um raciocínio lógico sobre o comportamento dos dados. Para classificar as correlações, utilizaremos a escala de Callegari Jacques (2003, p.90).

Quadro 5 - Correlação entre os indicadores

Coeficientes de Correlação |

Períodos |

|||

1 |

2 |

3 |

4 |

|

Pearson |

0,72 |

-0,69 |

0,19 |

0,74 |

Spearman |

0,66 |

-0,7 |

0,36 |

0,69 |

Fonte: Elaborado pelos autores.

O primeiro período destacado vai de janeiro de 2003 até julho de 2007, data tida como início da crise americana do subprime. Nesse período, as correlações tanto de Pearson quanto de Spearman se mostraram fortes, apresentando assim uma forte interdependência e ordenamento entre as variáveis. Esse é um período de ascensão de ambos os mercados como fica evidente no gráfico a seguir, onde tanto os preços das commodities quanto os fechamentos das bolsas seguem apresentando um comportamento natural de leve alta. Já o segundo período se deu durante a crise americana, que vai de agosto de 2007, início da crise, até setembro de 2008, data demarcada como fim da crise. Nesse período se observou correlações fortes, na mesma intensidade que o período anterior à crise, porém com valores negativos. Enquanto os preços das commodities apresentaram um pico acentuado nesse período, superior ao comportamento anterior, os fechamentos das bolsas apresentaram uma queda também acentuada.

Gráfico 4 - Correlações entre os indicadores.

Fonte: Elaborado pelos autores.

Sendo assim, enquanto os dados anteriores à crise mantinham um padrão, no período da crise houve uma disparidade. O terceiro período vai de outubro de 2008, logo após o fim da crise americana, até novembro de 2009, momentos antes da crise europeia se instaurar. Ele pode ser caracterizado como uma fase de readequação das economias, onde se verificou uma correlação fraca, porém positiva. Esse período pode ser entendido como o momento onde estão sendo observadas as medidas tomadas para a reorganização da economia. Por fim, o quarto período vai de dezembro de 2009, data considerada como início da crise econômica europeia, até novembro de 2012, última data analisada. Ao contrário do que se observou durante a crise americana do subprime, os coeficientes de correlação, tanto de Pearson quanto de Spearman, se mostraram fortes e positivos durante esse período, obtendo resultados semelhantes ao período anterior. Abaixo segue gráfico do comportamento dos dados divididos nos quatro períodos destacados (Gráfico 4).

Analisados os coeficientes de correlações, os dados sugerem de que maneira as crises econômicas interferiram no comportamento dos mesmos nos determinados períodos, mostrando-se extremamente satisfatórios os resultados obtidos e sendo possível identificar com clareza períodos de pré-crise, crise e pós-crise. Agora a questão que se faz necessária é o porquê de não ser possível observar o mesmo comportamento durante a crise europeia, que se observou durante a crise americana do subprime? Esse fato pode ser explicado analisando a diferença existente entre as duas crises. A crise europeia foi uma crise de divida publica caracterizada pelo difícil pagamento ou refinanciamento da divida sem ajudas exógenas, já a crise americana do subprime, segundo Carvalho (2008) foi uma crise de insolvência, que interferiu diretamente na confiança dos agentes em relação ao futuro econômico, condizendo assim com um ambiente de incerteza.

De inicio, foi exposta a teoria da Incerteza de Keynes. Nesse sentido, ficou evidenciado, que os agentes econômicos tomam decisões em um ambiente incerto, somente imaginando os possíveis resultados a serem alcançados. Por fim, se mostrou que a tomada de decisões dos agentes de uma economia se dá em um universo não-ergódico (mudanças estruturais e criatividade), onde a medida temporal é histórica (Segue uma cronologia) e os processos são irreversíveis (O sistema não pode estar no mesmo estado duas vezes).

Foram analisados dados de janeiro de 2003 até novembro de 2012, sendo estes das principais commodities agrícolas comercializadas mundialmente, no período de inicio da análise, bem como das principais bolsas de valores, sendo excluída a Bovespa dado o seu alto desempenho. Com isso, realizou-se a Análise Fatorial, que foi bem sucedida tanto nas commodities agrícolas quanto nas bolsas. Das 5 variáveis, extraiu-se 1 fator (indicador) que representa cada categoria, respectivamente. As correlações de Pearson e Spearman foram analisadas em trechos sendo eles denominados de pré-crise, crise, pós-crise e crise.

No primeiro período, anterior a crise americana do subprime, mostrou-se que os indicadores vinham em um comportamento de ascendência tido como natural, dado o crescimento das economias, obtendo-se assim coeficientes de correlação classificados como fortes e com valores positivos. Porém, no período subsequente, durante a crise do subprime, ambos os coeficientes permaneceram fortes, mas se tornaram inversamente proporcionais ao período anterior (valores negativos). No período definido como pós-crise, os coeficientes de correlação se mostraram fracos, porém novamente com valores positivos (período de readequação). Já no quarto período, ultima data analisada, ocorreu à crise europeia onde são visíveis coeficientes de correlação fortes e com valores positivos, semelhantes ao ambiente anterior à crise americana.

Como observado, ocorreram comportamentos diferentes entre as duas crises e o motivo dessa diferença foi explicado olhando as diferenças existentes entre as mesmas. Esses períodos seguem um caráter de tempo histórico, visto que as decisões dos agentes no passado geraram as consequências observadas, e os seus processos são irreversíveis, não podendo ser revertidos. Nesse sentido, o objetivo de maior importância das politicas e planos utilizados foi o de deter o pânico, restaurando a confiança e obtendo-se assim medidas de regulação financeira de maior duração, momento esse onde se observa relação com a premissa da não-ergodicidade, onde são verificadas assim, em ambientes incertos, mudanças estruturais e criatividade. Ocorrem, portanto, uma interação entre as premissas usadas para caracterizar a incerteza de Keynes e o que pode ser verificado na realidade, validando ainda mais a teoria.

Fica comprovado que em crises que alteram a confiança dos agentes, ocorre a busca por um ativo que lhes dê segurança perante as suas decisões. Seguindo os argumentos de Keynes esse ativo seria a moeda, o que acontece é que a crise gerou uma instabilidade justamente na confiança em relação a ela, que perdeu a sua reserva de valor, não correspondendo as suas especificações. Sendo assim, analisados os preços das commodities agrícolas e os coeficientes de correlação, observou-se uma tendência pela busca das mesmas durante o período de crise, sendo comprovada pelo aumento de seu preço, consequência de um aumento em sua demanda. Portanto, mostrou-se viável a hipótese que as commodities agrícolas exerceram esse papel durante a crise americana, atingindo-se assim o objetivo do presente trabalho, mostrando que em ambientes de incerteza ocorre a busca por um ativo que sirva como uma segurança em meio à crise econômica.

AMADEO, E. J.; DUTT, A. K. Os Keynesianos, Neo-ricardianos e os Pós-keynesianos. In: LIMA, G. T. & SICSÚ J. Macroeconomia do emprego e da renda. Editora Manole Ltda, 2003.

ANDRADE, R. A agenda do Keynesianismo Filosófico: Origens e Perspectivas. Revista de Economia Politica, n° 2 (78), abril-junho/2000.

ASSAF NETO, A. Mercado Financeiro. 4. ed. São Paulo: Atlas, 2001.

BBC BRASIL, Jornal. Disponível em: http://www.bbc.com/portuguese/reporterbbc/story/2008/09/080929_crise_timeline_dg.shtml. Acesso em: 01 dez. 2015.

BM&FBOVESPA. Índices. Disponível em: http://www.bmfbovespa.com.br/indices/BuscarIndices.aspx?idioma=pt-br. Acesso em: 04/02/2015.

CALLEGARI JACQUES, S. M. Bioestatística: princípios e aplicações. Porto Alegre: Artmed, 2003.

CARABELLI, A. M. On Keynes's Method. London: Macmillan, 1988.

CARVALHO, F. C. Entendendo a Crise Financeira Mundial, 2008. Associação Keynesiana Brasileira. http://www.ppge.ufrgs.br/akb/. Acesso em: 19 set. 2013.

CATÃO, L. Do tratado sobre a probabilidade à Teoria Geral: o conceito de racionalidade em Keynes. Revista de Economia Política, Rio de Janeiro, nº 45, vol. 12, 1992.

CHICK, Victória. On Open Systems. Encontro Nacional de Economia Politica, 8. Anais. Florianópolis, 2003.

COPELAND, T. E.; WESTON, J. F. Financial theory and corporate policy.3. ed. New York: Addison Wesley, 1988.

CORRAR, L. J.; EDILSON PAULO, P. e DIAS FILHO, J. M (Coordenadores). Análise multivariada para os cursos de Administração, Ciências Contábeis e Economia. 1ª Edição. São Paulo: Editora Atlas, 2009.

COSTA, C. C.; JALES, M. Subsídios dos EUA ao arroz: análise econômica dos danos arizicultores de outros países. Revista de Economia e Relações Internacionais. Faculdade de Economia da Fundação Armando Álvares Penteado. São Paulo, n. 12, 2008.

COUTINHO, C. de Q. e S. Introdução ao conceito de probabilidade por uma visão frequentista: Estudo Epistemológico e Didático. Dissertação (Mestrado em Matemática). Pontifícia Universidade Católica, São Paulo, 1994.

CROCCO, M. The concept of degrees of uncertainty in Keynes, Shackle, and Davidson. Revista Nova Economia. Belo Horizonte, 2002.

DAVIDSON, P. Rational expectations: a fallacious foundation for studying crucial decision-making processes. Journal of Post Keynesian economics, 1982-1983.

DAVIDSON, P.Reality and economic theory. Journal of Post Keynesian Economics. Nº 4, Summer, 1996.

DEQUECH, D. Fundamental uncertainty and ambiguity. Texto para discussão. Instituto de economia/Universidade Federal de Campinas. Campinas: n°93, 2000.

DEQUECH, D. Incerteza num sentido forte: significado e fontes. In: LIMA, G. T. (Org). Macroeconomia moderna. 2. ed. Rio de Janeiro, 1999a.

DEQUECH, D. Rationality and institutions under uncertainty. (Tese de doutorado). University of Cambridge, 1998.

DEQUECH, D. Uncertaint, conventions and short-term expectations. Texto para discussão. Instituto de economia/Universidade Federal de Campinas. Campinas: nº 78, 1999b.

ESTADÃO, Jornal. Disponível em: http://www.estadao.com.br/infograficos/cronologia-da-crise-financeira,economia,321336. Acesso em: 01 dez. 2015.

ESTUDOS SOCIAIS, Centro de. Universidade de Coimbra. Disponível em: http://www.ces.uc.pt/observatorios/crisalt/cronologia.php. Acesso em: 01 dez. 2015.

FILHO, D. B. F.; SILVA JÚNIOR, J. A. Desvendando os Mistérios do Coeficiente de Correlação de Pearson (r). Revista Política Hoje, Vol. 18, n. 1, 2009.

FLIEBACH, Torsten. Curso de Física Estatística. Lisboa: Fundação Calouste Gulbenkian, 2000.

GARCIA, M. G. P. O sistema financeiro e a economia brasileira durante a grande crise de 2008. Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais. Rio de Janeiro: ANBIMA, 2011.

GEMAN, H. Commodities and commodity derivatives: modeling and pricing for agriculturally, metals and energy. Chichester: Wiley, 2005.

HERSCOVICI, A. Irreversibilidade, incerteza e Teoria Econômica: Reflexões a respeito do indeterminismo metodológico e suas aplicações na ciência econômica. Revista Estudos Econômicos, São Paulo, nº 34, 2004a.

KALDOR, N. Speculation and economic stability. The Review of Economic Studies. Sweden, v. 7, 1939.

KEYNES, J. M. A teoria geral do emprego, do juro e da moeda. São Paulo: Atlas, 1992.

KEYNES, J. M. A Treatise on Probability. In: Collected writings of J. M. Keynes. London: Macmillan and Cambridge University Press, 1921.

KEYNES, J. M. The Collected Writings of John Maynard Keynes. Royal Economic Society. London, Macmillan, 1973.

KEYNES, J. M. The General Theory of Employment. Quartely Journal of Economics, 1937.

KNIGHT, F. H. Risk, uncertainty and profit. Chicago: Chicago Press University, 1921.

LIRA, S. A.; CHAVES NETO, A. Coeficientes de correlação para variáveis ordinais e dicotômicas derivados do coeficiente linear de Pearson. RECIE, Uberlândia: 2006. Disponível em: www.seer.ufu.br/index.php/cieng/article/download/529/489. Acesso: 06 jul. 2012.

LUQUE, C. A.; SCHOR, S. M. Teoria Macroeconomica: Evolução e Situação Atual. In: LOPES, L. M.; VASCONCELOS, M. A. S. de. Manual de Macroeconomia: Básico e Intermediário. 3. Ed. São Paulo: Atlas, 2010.

MAGALHÃES, M. A. Preços de commodities e nível de atividade em uma pequena economia aberta: evidências empíricas para o estado do Espírito Santo. Economia e Sociedade. Campinas, n. 3, 2011.

MEDRI, V. Análise Exploratória de Dados. Centro de Ciências Exatas – CCE, Departamento de Estatística - UEL. Londrina, 2011.

MOORE, David S. The Basic Practice of Statistics. New York: Macmillan, 2010.

PEREIRA, L. M. Modelo de formação de preços de commodities agrícolas aplicado ao mercado de açúcar e álcool. Tese (Doutorado) – Universidade de São Paulo, São Paulo, 2009.

PONTES, A. C. F. Ensino da correlação de postos no ensino médio. Disponível em: http://www.ime.unicamp.br/sinape/sites/default/files/EnsinoCorrelacaoDePostos.pdf. Acesso em 16/04/2013.

PORTUGAL, A. C. Probabilidade e raciocínio científico. Revista Episteme, Porto Alegre: n. 18, 2004.

PRIGOGINE, Ilya. O fim das certezas: tempo, caos e as leis da natureza. São Paulo: UNESP, 1996.

PUGA, F. Balança comercial brasileira: muito além das commodities. Visão do Desenvolvimento, BNDES. Disponível em: http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/onhecimento/visao/visao_54.pdf. Acesso em: 23 nov. 2009.

RUNDE, J. Keynesian uncertainty and the weight of arguments. Economics and Philosophy, 1990.

SIEGEL, S.; CASTELLAN, N. J. Estatística Não-Parmétrica para as Ciências do Comportamento. 2º ed. Porto Alegre: Bookman, 2006.

TAVARES, A. H. M. P. Aspectos Matemáticos da Entropia. Disponível em: http://biblioteca.sinbad.ua.pt/teses/2005001414. Acesso em: 06 fev. 2013.

UOL, Jornal. Disponível em: http://economia.uol.com.br/infografico/2008/10/14/ult4539u28.jhtm. Acesso em: 01 dez. 2015.

VIALLI, L. Algumas Considerações sobre a Origem da Teoria da Probabilidade. Disponível em: http://www.mat.ufrgs.br/~viali/estatistica/mat2006/material/textos/Hist_Prob.pdf. Acesso em: 19 dez. 2012.

WOLFF, L. Relação entre as dez principais bolsas de valores do mundo e suas co-integrações. Dissertação de (Mestrado) - Universidade Federal de Santa Maria, Santa Maria, 2011.

1. Mestrando em Economia Regional pela Universidade Estadual de Londrina (UEL). Especialista em Economia e Finanças Universidade Estadual do Norte do Paraná (UENP). Endereço eletrônico: renanluquini@hotmail.com

2. Doutor em Desenvolvimento Econômico pela Universidade Federal do Paraná (PPGDE/UFPR). Professor do Curso de Ciências Econômicas da Universidade Estadual do Norte do Paraná (UENP). Endereço eletrônico: paulobrene@uenp.edu.br

3. Doutor em Desenvolvimento Econômico pela Unicamp. Professor da Pós-graduação da Fundação Getúlio Vargas - RJ e da Escola Paulista de Negócios/EPN. Endereço eletrônico: ronaldo@paulistadenegocios.com.br

4. Mestre em Economia Regional pela Universidade Estadual de Londrina (UEL). Professora do Curso de Ciências Econômicas da Universidade Estadual do Norte do Paraná (UENP). Endereço eletrônico: anacaravieri@gmail.com

5. Doutor em Economia Aplicada pela Escola Superior de Agricultura Luiz de Queiroz (ESALQ/USP). Professor Associado da Universidade Estadual de Londrina (UEL). Endereço eletrônico: umasesso@uel.br

6. Esses índices são indicadores de desempenho de um conjunto de ações de seus respectivos países, ou seja, mostram a valorização de um determinado grupo de papéis ao longo do tempo. (BM&FBOVESPA, 2015)

7. Prometendo retornar ao conceito, adianta-se que a luz dos métodos quantitativos um sistema ergotico é determinista, invariante e recorrente.