HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 18) Año 2016. Pág. 19

Flávio José de MELO 1; Daniele Cristina BERND 2; Marcielle ANZILAGO 3; Delmira da Costa SILVA 4

Recibido: 04/03/16 • Aprobado: 03/04/2016

RESUMO: A região sul da Bahia é considerada um dos 34 hotspots do mundo, por abrigar uma das mais ricas biodiversidades. Esta pesquisa teve como objetivo identificar quais as iniciativas para mitigar impactos ao meio ambiente, bem como, verificar a relevância das demonstrações contábeis como instrumento de evidenciação para nortear as ações das ONGs que atuam em defesa da Mata Atlântica. A técnica utilizada para a obtenção dos dados foi à análise documental e aplicação de um questionário semiestruturado. O tratamento estatístico foi realizado com o software SPSS 20 para análise de correspondência (ANACOR) e para análise de conteúdo o software Atlas.ti. Os resultados revelaram que os principais programas e áreas de atuação dessas ONGS visam mitigar impactos ambientais por meio de projetos de educação ambiental, políticas públicas e unidades de conservação do ecossistema Mata Atlântica. Relatórios da administração, DRE e balanço Social são os demonstrativos mais consultados associados a busca por informações sobre impactos e riscos ambientais evidenciados pelas empresas. Na DRE e Notas Explicativas as principais referências buscam observar gastos com realização de atividades voltadas à preservação e conservação do meio ambiente. |

ABSTRACT: The southern Bahia is considered one of the 34 hotspots in the world, for housing one of the richest biodiversity. This research aimed to identify which initiatives to mitigate environmental impacts, as well as to verify the relevance of financial statements and disclosure tool to guide the actions of NGOs working in defense of the Atlantic. The technique used to obtain the data was the documentary analysis and application of a semi-structured questionnaire. Statistical analysis was performed with SPSS 20 software for correspondence analysis (ANACOR) and content analysis Atlas.ti the software. The results revealed that the main programs and areas of these NGOs aim to mitigate environmental impacts through environmental education projects, public policy and conservation units of the Atlantic Forest ecosystem. management reports, DRE and social balance are the most consulted statements associated with the search for information on environmental impacts and risks identified by the companies. In the Income Statement and Notes to the main references seek observe expenses conducting activities related to preservation and conservation of the environment. |

A responsabilidade empresarial é um dos temas atual que direcionam as atividades empresariais e causa impactos nos objetivos das empresas. Segundo Bertoncello e Chang (2007) a responsabilidade social das empresas não é apenas um modismo ou prática de marketing, mas uma conscientização que deve estar vinculada à administração estratégica das organizações.

Nos últimos anos, estudiosos de várias ciências passaram a questionar de que forma poderiam contribuir para o debate sobre as questões ambientais uma vez que, o desequilíbrio ecológico passou a ser divulgado com maior ênfase, proporcionando projeção ao tema e atenção de toda a sociedade (CARVALHO, 2009).

A discussão sobre políticas sustentáveis implica a possibilidade de garantir modificações comportamentais, que não causem impacto nos sistemas ecológicos e sociais. Esse conceito não se aplica somente a um problema limitado de adequações ecológicas, mas, a uma estratégia que deve considerar tanto a viabilidade econômica como a ecológica (JACOBI, 2003).

Considerada Patrimônio Nacional pela Constituição Federal, a Mata Atlântica possui a maior diversidade de espécies vegetais e animais do planeta, porém com um alto índice de degradação, o que torna esse ecossistema prioritário para conservação (MARTINELLI, 2007). Embora tenha sido em grande parte destruída, ainda abriga espécies endêmicas de plantas vasculares, anfíbios, répteis, aves e mamíferos. Entretanto, a exploração da floresta nativa continua sendo, ainda, uma das alternativas na composição da renda de famílias que vivem próximo deste bioma, adicionado ao crescimento das atividades empresariais que geram, cada vez mais, o aumento da demanda por consumo.

A Política da Mata Atlântica contempla a preservação da biodiversidade, o uso sustentável dos recursos naturais e a recuperação de áreas degradadas. Estes princípios são resultado de um amplo processo de discussão entre os setores da sociedade interessados na conservação e a utilização sustentável desse Bioma. Segundo Gomes (2008), o direito ambiental cumpre a função de integrar o direito à qualidade de vida saudável ao desenvolvimento econômico e à proteção dos recursos naturais, devendo o poder público e a sociedade defenderem e preservarem o meio ambiente para o presente e para as gerações futuras. No Brasil, várias ONGs, órgãos governamentais e grupos de cidadãos, espalhados pelo país, se empenham em ações para a preservação da Mata Atlântica. Nesta política, a consciência ambiental tende a modificar os padrões de consumo, constituindo uma das mais importantes ferramentas em defesa do meio ambiente (BARBIERI, 1997).

As organizações do terceiro setor direcionam suas atividades com foco na eficiência. Este modelo de gestão tem conduzido a uma melhoria na qualidade dos serviços prestados a sociedade. No entanto, são comuns questionamentos sobre: como as ONGS ambientais estabelecem diretrizes para desenvolver suas atividades de preservação da Mata Atlântica? Quais são as informações mais importantes encontradas nos disclosures ambientais e de que forma evidenciam a participação da empresa com o bem estar social?

Na região sul da Bahia, a Mata Atlântica é uma floresta tropical úmida que apresenta alto grau de endemismo, com um dos maiores números de espécies de árvores do Brasil e do mundo, de modo a ser considerada por Martini, Fiaschi, Amorim, e Paixão (2007) um hotpoint dentro de um hotspots. Considerando a grande importância biológica da região é fundamental que os esforços destinados a travar a degradação dessa floresta estejam ligados a políticas de acompanhamento das ações, valores e práticas das entidades que nela estão inseridas.

Na atualidade, as demonstrações contábeis são consideradas uma ferramenta administrativa imprescindível para os gestores avaliarem desempenho, tomar decisões, ou mesmo para fazer previsões para o futuro e evitar situações inesperadas. Diante da importância que as informações dos relatórios contábeis representam para os gestores, inclusive aqueles que atuam nas ONGs, evidenciarem o compromisso das empresas com o meio ambiente, este estudo se justifica pela lacuna, valor e necessidade desse tipo de abordagem para a região sul da Bahia. Esta pesquisa teve como objetivo identificar quais as iniciativas para mitigar impactos ao meio ambiente, bem como, verificar a relevância das demonstrações contábeis como instrumento de evidenciação para nortear as ações das ONGs que atuam em defesa da Mata Atlântica.

Dessa forma, os relatórios contábeis possibilitam aos stakeholders observarem à dinâmica e o papel social das empresas no exercício de suas atividades.

A plataforma teórica a seguir apresenta fundamentos com ênfase em disclosure socioambientais realizados por empresas analisadas neste estudo. Foi utilizada a teoria da divulgação para analisar o fenômeno das divulgações voluntárias, com base no campo de estudo positivo da contabilidade. Esta teoria tem como fundamento as evidências empíricas e os modelos de análise são advindos da teoria econômica para explicar e predizer dada realidade. O principal objetivo dessa teoria é identificar e explicar os motivos que levam as empresas a divulgarem informações financeiras para o mercado (ROVER, et al., 2012).

As evidenciações apresentadas nos relatórios ambientais vêm sendo o principal meio de comunicação entre as empresas e a sociedade. As publicações de informações de natureza socioambiental podem ser consideradas como uma técnica para legitimar as atividades desenvolvidas pelas empresas, objetivando informar a sociedade como a empresa se comporta em matéria de apoio social e proteção ao meio ambiente.

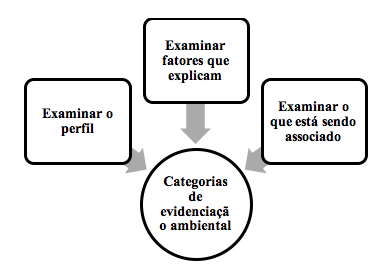

Segundo Rosa, Ensslin e Ensslin (2009), os estudos direcionados as pesquisas sobre disclosure ambientais no contexto internacional, aludem aos três principais pilares de evidenciação ambiental: caracterizar o perfil, os fatores e o que está associado à evidenciação. Estes pilares apontam primeiramente categorias que visam examinar o perfil da evidenciação ambiental e a informação sobre o relacionamento da empresa com o meio ambiente. Segundo, os fatores que explicam a evidenciação ambiental por meio de variáveis internas e externas sobre aspectos sociais, políticos e filiação a ONGs. E por fim, examinar o que está associado a evidenciação ambiental, a exemplo: mudanças ocorridas no desempenho ambiental e nos resultados financeiros e econômicos da empresa, entre outros (Figura 1).

Figura 1 – Categorias de evidenciação ambiental

Fonte: Adaptado, Rosa, Ensslin e Ensslin (2009). Evidenciação ambiental: processo

estruturado de revisão de literatura sobre avaliação de desempenho da evidenciação ambiental

A Teoria da divulgação baseada em pesquisa e disclosures contábeis propõem uma taxonomia que engloba três categorias: associação, julgamento e eficiência. A associação abrange as pesquisas que tem como escopo examinar a relação entre a divulgação e as mudanças comportamentais dos stakeholders. O julgamento identifica como as organizações deliberaram as informações para o mercado. A eficiência nos resultados tem como principal atribuição às pesquisas sobre quais configurações de divulgação possuem maior anuência, quando não há um prévio conhecimento das informações disponíveis ao mercado. A teoria da divulgação voluntária postula que a discricionariedade em divulgar informações socioambientais pode ser explicada pela necessidade das empresas em minimizar efeitos da assimetria de informações (VERRECCHIA, 2001; RUFINO e MACHADO, 2015).

Pinto Jr e Pires (2000) consideram que a informação tem um aspecto essencial nas relações econômicas, principalmente, considerando o processo concorrencial e o custo de acesso à informação. Salotti e Yamamoto (2005) destacam que as pesquisas sobre divulgação baseada em julgamento, têm como principal premissa a verificação de quais os motivos que levam os gestores e/ou as empresas a divulgar determinadas informações. Nesse contexto, a seleção adversa é um conceito muito importante para pesquisas baseada em julgamento. As ideias intrínsecas que levam as empresas a adotarem uma postura sustentável no processo de divulgação de informações voluntária podem estar associadas, por exemplo, ao incentivo que estas empresas têm em divulgar informações de maneira detalhada, tendo em vista acreditar que os custos decorrentes dessa evidenciação são compensados pelos benefícios (BRAGA, OLIVEIRA e SALOTTI, 2009).

Nosso estudo se enquadra em pesquisas com base nas divulgações fundamentadas em julgamento nas evidenciações das principais iniciativas para mitigar impactos ambientais, apresentadas nos relatórios e entrevistas, por meio de um questionário, aplicados as ONGs ambientais, que atuam na região sul do estado da Bahia.

A responsabilidade ambiental torna-se cada vez mais indispensável, sendo exigidos pelos mais diversos órgãos e pela sociedade (ALMEIDA-SANTOS et al., 2012). Tal fato decorre da necessidade das organizações em atender aos stakeholders, os quais demandam, não somente informações financeiras, mas também ações e projetos desenvolvidos pelas empresas em prol da sociedade, da preservação e dos impactos causados pelas atividades organizacionais ao meio-ambiente e a sociedade (BOMFIM; TEIXEIRA; MONTE, 2015). Com a crescente conscientização da população sobre estas necessidades, as organizações têm buscado evidenciar com mais ênfase suas atividades ambientais, resultando em maior credibilidade, advinda de resultados obtidos ou alcançados, mediante projetos sociais realizados pelas instituições (GONÇALVES et al., 2008).

A evidenciação de informações ambientais é conhecidas como 'green reporting' (disclosure verde). A partir dessas informações, as organizações estão preocupadas em divulgar não somente o que é exigido pelos órgãos fiscalizadores, mas também, estão divulgando informações que permitem um melhor relacionamento com os stakeholders (ALMEIDA-SANTOS et al., 2012).

Melo et al. (2007) consideram que a finalidade do disclosure é mostrar informações relevantes que possam transmitir segurança e confiança àqueles que pretendem investir na organização. Dessa forma, o disclosure pode ser compulsório ou voluntário, quando for compulsório, compreenderá as informações estabelecidas por lei e, quando for voluntário abrangerá informações não obrigatórias por lei. No entanto, o disclosure voluntário proporcionará um grau maior de transparência para as empresas no meio corporativo, podendo essas informações ser qualitativas ou quantitativas (LIMA et al., 2007).

As informações divulgadas pelas organizações deixam de ser apenas financeiras e econômicas e passam a ser também sociais e ambientais (GRI, 2002). Segundo Rover et al. (2008), o green reporting diferencia-se da evidenciação por focar apenas as informações econômico-financeiras das organizações. Braga e Salotti (2008) argumentam que um bom ou um mau desempenho ambiental podem ter implicações nas medidas de desempenho econômico-financeiro ou, até mesmo, na geração de valor da organização.

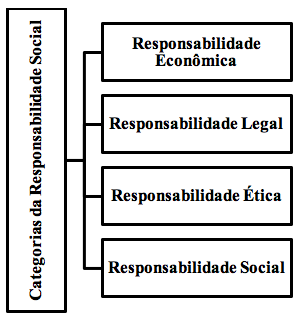

Para atender plenamente todas as obrigações das empresas com a sociedade, Carrol (1999) propõem um modelo conceitual que articula quatro tipos básicos de expectativas (Figura 2), e que refletem a postura e a responsabilidade social na gestão empresarial:

Fonte: Adaptado, CARROL, A.B., 1979. A Three dimensional conceptual model of corporate performance.

Figura 2 – Categorias da Responsabilidade Social

O disclosure ambiental é visto como um conjunto de informações que demonstram o passado, o presente e o futuro do desempenho e da gestão ambiental da organização, bem como, os impactos financeiros das ações e decisões ambientais (BERTHELOT et al., 2003). O disclosure de informações sustentáveis, conforme Patten (1992) e Hopwood (2009) representa uma maneira de autenticar as ações empresariais diante da sociedade, já que retrata a preocupação da organização com os diversos grupos sociais. Para O'donovan (2002), as mudanças podem ocorrer no grau de legitimidade, logo que ocorram mudanças no ambiente social em que a organização está inserida. Segundo o autor essas mudanças derivam de pressões de grupos de interesses, mudança cultural da sociedade, pressões regulatórias e crises empresariais.

Nas últimas três décadas houve o surgimento de um forte movimento de ONGs ambientalistas, que compõem o chamado terceiro setor, voltadas para a defesa da biodiversidade do Brasil. Essas ONGs tomaram para si papéis complementares muito importantes, desenvolvendo forte potencial científico, analítico e político, além de instigar a conservação em nível regional e nacional. Constituíram fortes parcerias com organizações internacionais e com o governo, principalmente para manejo e pesquisa em unidades de conservação (MITTERMEIER, et.al. 2005).

Vários autores discutem o conceito e a natureza das organizações do terceiro setor, podendo este ser conceituado como o conjunto de entidades de caráter social, que procuram preencher as lacunas deixadas pelo governo (RODRIGUES, RISCAROLLI & ALMEIDA, 2008). Hudson (1999) define as organizações do terceiro setor como sendo constituídas por organizações sem fins lucrativos e não governamentais, cujos objetivos principais são sociais. Estas englobam em sua essência instituições de caridade, organizações religiosas, entidades voltadas para artes, organizações comunitárias, sindicatos, associações profissionais e outras organizações para gerar serviços de caráter publico.

Por abrigar uma das mais ricas biodiversidades mundial, a região sul da Bahia é considerada um dos 34 hotspots do mundo (CONSERVATION INTERNATIONAL, 2010). Entretanto, existe nesta região uma pressão continua sobre os remanescentes da floresta, o que denota a necessidade da conscientização das comunidades sobre a importância que esses fragmentos representam para a sociedade. O processo de degradação dos remanescentes florestais da Mata Atlântica representa uma das maiores perdas da biodiversidade em níveis globais. No entanto, para uma fração da população, esses remanescentes ainda servem como meio de sobrevivência durante crises econômicas e estruturais na agricultura. Entretanto, estes remanescentes podem determinar diretrizes para movimentos sociais, servindo para pressionar o governo a oferecer melhores alternativas econômicas (CULLEN, ALGER, & RAMBALDI, 2005).

O conceito hotspots foi criado em 1988 pelo ecólogo inglês Norman Myers, para responder o questionamento dos conservacionistas: quais as áreas mais importantes para preservar a biodiversidade na Terra? Observando que a biodiversidade não estava igualmente distribuída no planeta, Myers procurou identificar as regiões que concentravam os índices mais altos de biodiversidade, a qual denominou de hotspots, onde as ações de conservação são mais urgentes (MITTERMEIER et al, 2005).

Apesar de grande devastação, o sul da Bahia apresenta ainda uma significativa concentração de árvores nativas em relação a outras regiões da Floresta Atlântica devido ao sistema tradicional de plantio do cacau sob a sombra da floresta raleada, conhecido na região como "cabruca" (SAMBUICHI, 2006).

A metodologia utilizada nesse estudo classifica-se como positivista e em relação ao problema como qualitativa/quantitativa.

A população da pesquisa compreendeu quatro organizações não governamentais (ONGs), que atuam na região sul do Estado da Bahia. O critério na seleção da amostra foi às organizações ambientais que promovem ações para mitigar impactos socioambientais em defesa e preservação da Mata Atlântica. A pesquisa considerou o compromisso e sigilo dos dados pessoais e confidenciais, em conformidade com o termo de consentimento livre e esclarecido, tendo em vista, o caráter reivindicativo e denunciador da maioria das ONGs da amostra.

A técnica utilizada para a obtenção dos dados foi a análise documental e consulta nos websites das organizações. Além de um questionário semiestruturado com doze questões que versão sobre gestão ambiental, aplicados presencialmente e por e-mail.

O tratamento estatístico foi realizado com o software SPSS 20 na análise de correspondência (ANACOR) e para análise de conteúdo o software Atlas.ti. A revisão da literatura foi realizada com base nas literaturas específicas e em atuais publicações.

O Instituto Brasileiro de Geografia e Estatística (IBGE, 2010), em parceria com o Instituto de Pesquisa Econômica Aplicada - IPEA apontou o crescimento de associações e fundações sem fins lucrativas voltadas para a proteção do meio ambiente e à proteção animal. De acordo com o levantamento, entre os anos de 2002 e 2005, o número de ONGs ambientais obteve um crescimento de 61%. O crescimento, segundo o IBGE, pode ser reflexo da preocupação mundial com o meio ambiente, tema que tem chamado à atenção em debates políticos nacionais e internacionais.

Na Conferência das Nações Unidas sobre o Meio Ambiente e Desenvolvimento, Rio-92, surgiu a ideia de ser criada uma rede de intercâmbio entre as organizações atuantes na Mata Atlântica. O evento reuniu 46 ONGs, que constataram a necessidade de respaldo político para desenvolver as diretrizes e ações em todo território brasileiro.

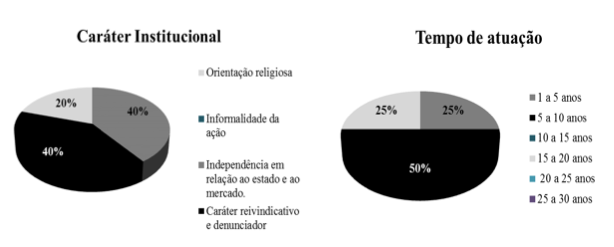

Ao analisarmos o caráter Institucional das ONGs que atuam em defesa da Mata Atlântica no sul da Bahia e os valores que norteiam suas atividades verificou-se que, a maioria possui caráter reivindicativo e denunciador correspondendo a 40% e independência em relação ao estado e ao mercado o mesmo percentual, enquanto 20% destas instituições são de orientação religiosa (Figura 3).

Figura 3 – Aspectos do Caráter Institucional e Tempo de atuação

Para Hudson (1999), o que o diferencia as ONGs "caráter institucional" das outras organizações são os valores vividos por pessoas que acreditam e lutam por mudanças e que os mesmos podem ser originados de inspirações espirituais, religiosas, morais ou políticas. As ONGs creem no valor da solidariedade, que todos têm compromissos não apenas com suas próprias vidas, mas também em relação ao próximo e às populações menos favorecidas.

Entre o grupo de ONGs analisadas neste estudo pode-se constatar que, o período de atuação das mesmas nesta região ainda é recente, pois a grande maioria só iniciou suas atividades nos últimos 10 anos, ou seja, 50% atuam na região entre 5 a 10 anos e 25% entre 1 a 5 anos, e respectivos 25% das organizações com período que varia dos 20 a 25 anos de atuação.

Considerando o histórico de degradação desse bioma, iniciada com a exploração do pau-brasil no século XVI, observa-se que a escala das iniciativas em defesa da conservação tem crescido consideravelmente durante as últimas décadas, principalmente nos últimos cinco anos, conforme se pode constatar através desse estudo. Para garantir a eficiência de suas ações essas organizações estão, cada vez mais, associadas a instituições de pesquisa e mesmo de ensino superior, como ocorre na região investigada. Estas participam na formação de recursos humanos que venham atuar nas ações através da pesquisa ou como multiplicadoras junto à comunidade local (MATTOS & DRUMMOND, 2005).

O mapa com perfil das ONGS brasileiras demonstra que as principais ações e atividades desenvolvidas na gestão dessas organizações são: a educação ambiental; projetos de conservação do meio ambiente; campanhas de mobilização; projetos com comunidades locais; políticas públicas e outros.

No sul do Estado da Bahia, mais especificamente numa região conhecida como Costa do Cacau, as ações desenvolvidas pelas ONGs que nela atuam não se diferenciam muito do observado no território nacional. Estas consideram que, através dos relatórios emanados pela contabilidade é possível nortear as atividades prioritárias para extinguir ou minimizar á agressão ao meio ambiente. De acordo com os resultados obtidos podemos constatar que a maioria destas ações, 29% destina-se a promoção do uso sustentável dos recursos naturais, seguidos de 14% a educação ambiental, fiscalização e recuperação de áreas degradadas, promoção o uso sustentável dos recursos naturais, conservação de ecossistemas da Mata Atlântica e outras ações conforme demonstra a Tabela 1.

Braga (2006) argumenta que as informações quantitativas que a contabilidade disponibiliza devem possibilitar seus usuários avaliarem tendências e sua real situação, isto ao menor grau de dificuldade possível, comparando resultados, observando e avaliando o comportamento, bem como projetar o futuro.

Ações Promovidas |

Percentual (%) |

Denúncias |

- |

Acompanhamento Legislativo |

- |

Fiscalização |

15 |

Educação Ambiental |

14 |

Recuperação de áreas degradadas |

14 |

Promover o uso sustentável dos recursos Naturais |

29 |

Proteção e conservação de ecossistemas da Mata Atlântica |

14 |

Outros |

14 |

Total |

100 |

Fonte: Dados da pesquisa (2015)

Tabela 1: Principais ações promovidas pelas ONGs.

Krippendorff (2004) define a análise de conteúdo como uma técnica para fazer inferências reproduzíveis, que envolve métodos especializados em pesquisas a partir de textos, ou seja, deve resultar em achados que podem ser replicáveis. Os requisitos metodológicos de confiabilidade e validade não são exclusivos da análise de conteúdo, mas fazem exigências específicas relativas a essa técnica de análise.

O método de análise de conteúdo como técnica pode ser aplicado tanto na análise de dados quantitativos quanto qualitativos. Na abordagem quantitativa o pesquisador pode quantificar a ocorrência de palavras e/ou conceitos importante com vistas a identificar a relevância no contexto das ideias apresentadas. A abordagem qualitativa admite interpretações e análises mais profundas nos fragmentos textuais de conceitos, categorias de palavras ou temas centrais, que podem induzir a pressupostos e constructos capazes de serem examinados por técnicas de estatísticas multivariadas. Entretanto, assim como ocorre com outras metodologias de pesquisas, recaem cuidados, sobre os preconceitos e consideração sobre erros, em realizar afirmações sobre o significado e a generalização dos resultados (CAVANAGH, 1997; SILVA, GOBBI e SIMÃO, 2005; JACOBY e SIMINOFF, 2008; MOZZATO e GRZYBOVSKI, 2011; ROSSI, SERRALVO e JOÃO, 2014).

Segundo White e Marsh, (2006) a análise de conteúdo é um método de pesquisa altamente flexível. Este método envolve processos especializados, caracterizado pelos autores acima como uma abordagem sistemática e rigorosa, para analisar documentos obtidos ou gerados no decurso de uma investigação. Além disso, a metodologia pelo menos nas análises quantitativas permite replicar as evidencias observada.

Embora existam diversas abordagens sobre a técnica de análise de conteúdo, com conceitos e termos distintos, este estudo têm como base as etapas da técnica exposta por Bardin (2011).

A análise de conteúdo, segundo Bardin (2011) caracteriza-se como uma técnica de análise de comunicação que busca obter descrição nos conteúdos de mensagens, por meio de procedimentos sistemáticos sejam estes, indicadores (quantitativos ou não), que admitam inferências relativas a essas mensagens. O processo de análise envolve três etapas: 1ª etapa advém da pré-análise, seguida da 2ª etapa com a elaboração do material, e na 3ª etapa o tratamento dos resultados e a interpretação. Na primeira etapa de pré-Análise, foram realizadas leituras flutuantes dos relatórios, recolhendo as notas. Nessa etapa, ocorreu a categorização e escolha das palavras-chave. Na segunda etapa ocorreu a elaboração do material, após a codificação, efetuou-se a análise propriamente dita, permitindo verificar temas subjacentes e podendo ser interpretadas como reflexo de associação entre os conceitos. Por fim, na terceira etapa após os relatórios catalogados, realizou-se a análise.

Na atualidade a utilização da técnica de análise de conteúdo aponta para três categorias de abordagens distintas: a aplicação convencional, dirigida e a somativa. As principais diferenças quanto as abordagens são os esquemas de codificação e origens dos códigos, bem como a ameaças à confiabilidade. Na primeira, as categorias de codificação derivam diretamente dos dados retirados dos textos. Enquanto na abordagem direcionada, a análise começa com uma teoria ou resultados de pesquisas relevantes com ênfase na orientação para códigos iniciais, e por fim a abordagem somativa que envolve comparações e contagens, geralmente de palavras-chave ou conteúdo, seguidos da interpretação do contexto subjacente (HSIEH E SHANON, 2005).

Na análise nos relatórios optou-se por verificar a frequência do conteúdo mais citados nestes (Tabela 2). Nas ONGs pesquisadas, constatou-se uma atenção em divulgar e evidenciar as diretrizes e políticas sustentáveis adotadas por estas organizações. As cinco expressões mais citadas por todas as ONGs, com base na análise de conteúdo foram: programas, ações, meio ambiente, projetos e Mata atlântica.

Alves (2011) ressalta a potencialidade e o interesse de pesquisadores em utilizar o método de análise de conteúdo como forma de diversificar e procurar melhorar os modelos de investigação. Apesar da técnica não proporciona o mesmo tipo de respostas às questões de investigação, como é o caso de pesquisas com questionários ou entrevistas, o método permite efetuar estudos relevantes e com alto rigor científico.

Frequência textual mais reportados nos relatórios |

|||

Meio ambiente |

Ações |

Ações |

RPPN |

Programas |

Desenvolvimento |

Mata atlântica |

Mata atlântica |

Comunidade |

Programas |

Programas |

Conservação |

Educação |

Meio ambiente |

Projetos |

Projetos |

Recursos naturais |

Apoio |

Meio ambiente |

Ações |

Fonte: Dados da pesquisa (2015)

Tabela 2: Principais ações promovidas pelas ONGs.

Bauer e Gaskell (2008) destacam que entre uma das vantagens desse modelo de análise, está o fato de se reduzir a complexidade de uma grande quantidade de textos, por meio da descrição curta de alguns pontos característicos, a partir da classificação sistemática e contagem de unidades dos textos.

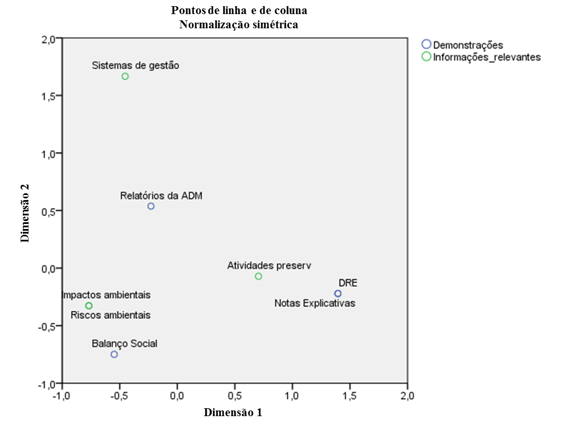

A análise de correspondência é uma técnica de interdependência baseado na associação entre objetos e um conjunto de dados nominais, que visa examinar a relação entre variáveis qualitativas, admitindo a visualização de associações que ocorrem por meio da representação gráfica de mapas perceptuais, em categorias de variáveis não métricas (Fávero et al. 2009). Segundo Whitlark e Smith (2001) a análise de correspondência (ANACOR) está sendo muito empregada em estudos com imagem ou associações entre um conjunto de variáveis categóricas.

O mapa perceptual representa as coordenadas para cada dimensão que estabelece categorias entre os pontos de linhas e colunas. Nesse estudo, os relatórios da administração apresentam os graus de associação para ambas às dimensões, uma vez que, foi entre os relatórios contábeis citados, aquele com maior representatividade nas informações disponibilizadas e utilizadas para nortear as ações da ONGs ambientais em defesa da Mata atlântica. Os resultados demonstram que os relatórios da administração, demonstração do resultado do exercício (DRE) e balanço social são os demonstrativos mais consultados pelas ONGs. As informações captadas nestes relatórios sobre impactos ambientais e riscos ambientais apresentam um maior grau de associação na dimensão 1 para os relatórios do Balanço Social. Na DRE e Notas Explicativas as principais informações observadas fazem referência a gastos com realização de atividades voltadas para sociedade com relação à preservação e conservação do meio ambiente (Figura 4).

As interpretações referentes ao grau de associação em relação a distribuição de massas totais, nas proximidades verificadas na análise de correspondência nas categorias de uma mesma variável, podem implicar simultaneamente nas relações entre linhas e colunas na tabela de contingência, após ter sido realizados o teste de x² (Batista, et.al., 2004).

Fonte: Dados da pesquisa, 2014.

Figura 4 – Mapa perceptual das informações relevantes verificadas nas demonstrações contábeis.

As principais iniciativas nas áreas de atuação dessas ONGS buscam mitigar impactos ambientais por meio de projetos de educação ambiental, políticas públicas e unidades de conservação do ecossistema Mata atlântica. A reflexão sobre desenvolvimento sustentável está associada a preocupação com o meio ambiente. As evoluções desse pensamento estão diretamente ligadas aos temas: preservação da natureza, conservação, gerenciamento, ambientalíssimo, crise e ecologia global (OLIVEIRA, 2002).

Os pressupostos subjacentes às políticas e práticas que buscam mitigar os impactos ao ambiente possibilitam demonstrar o compromisso das instituições com bem-estar da sociedade, e a preservação do meio ambiente.

Esta pesquisa teve como objetivo, identificar quais as iniciativas para mitigar impactos ao meio ambiente, bem como, verificar a relevância das demonstrações contábeis como instrumento de evidenciação para nortear as ações das ONGs que atuam em defesa da Mata Atlântica.

A análise de conteúdo realizada permitiu constatar as principais iniciativas de preservação ao meio ambiente, observadas pelo número de frequências dos conteúdos presentes e citados em seus relatórios. As cinco expressões mais referidas pelas ONGs foram: programas, ações, meio ambiente, projetos e Mata atlântica. Esses resultados sugerem a preocupação dessas organizações em divulgar e evidenciar suas diretrizes e forma de atuação.

Os principais programas e áreas de atuação dessas ONGS visam mitigar impactos ambientais por meio de projetos de educação ambiental, políticas públicas e unidades de conservação do ecossistema Mata Atlântica.

Os relatórios da administração, demonstração do resultado do exercício (DRE) e balanço social são os demonstrativos mais consultados pelas ONGs. A análise de correspondência demonstra que esses relatórios estão associados na busca por informações sobre impactos e riscos ambientais evidenciados pelas empresas. Na DRE e Notas Explicativas as principais referências buscam observar gastos com realização de atividades voltadas a preservação e conservação do meio ambiente.

Sugere-se para pesquisas futuras: (a) aplicar o mesmo estudo ampliando o numero de ONGs; (b) considerar na amostra instituições pública e privada que permita análises comparativas.

ALMEIDA-SANTOS; P. S.; VARGAS, A. J. V.; ALMEIDA, D. M. A.; LAVARDA, C. E. F. L. Nível de disclosure verde e a reputação corporativa ambiental das companhias brasileiras de capital aberto. Revista contemporânea de contabilidade. UFSC, Florianópolis, v.9, n.18, p.63-82, jul./dez., 2012

ALVES, T. Análise de conteúdo: sua aplicação nas publicações de contabilidade, Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 7, n.3, p.146-166. 2011.

BARDIN, I. Análise de conteúdo. Lisboa: Edições Setenta, 2011.

BATISTA, L. E. ESCUDER, M. M. L. PEREIRA, J. C. R. A cor da morte: causas de óbito segundo características de raça no Estado de São Paulo, 1999 a 2001. Revista de Saúde Pública, v. 38, n. 5, p.630-636. 2004.

BAUER, M.; GASKELL, G. Qualitative researching with text, image, and sound. London: Sage. 2008.

BERTHELOT, S.; CORMIER, D.; MAGNAN, M. Environmental disclosure research: review and synthesis. Journal of Accounting Literature, v. 22. p. 1-44, 2003.

BRAGA, H. R. Demonstrações contábeis: estrutura, Analise e interpretação. 5.ed. São Paulo, Ed. Atlas. 2006.

BARBIERI, J. C. Competitividade Internacional e Normalização Ambiental. In Anais IV Encontro Nacional sobre Gestão Empresarial e Meio Ambiente, São Paulo, 1997.

BERTONCELLO S. L. T & Chabg J. A importância da Responsabilidade Social Corporativa como fator de diferenciação. Revista da Faculdade de Comunicação FAAP (FACOM), 17, 70-76, 2007.

BOMFIM, E. T.; TEIXEIRA, W. S.; MONTE, P. A. Relação entre o Disclosure da Sustentabilidade com a Governança Corporativa: Um Estudo nas Empresas Listadas no Ibrx-100. Sociedade, Contabilidade e Gestão, Rio de Janeiro, v. 10, n. 1, jan/abr 2015.

BRAGA, J. P.; SALOTTI, B. M. Relação entre nível de disclosure ambiental e características corporativas de empresas no Brasil. In: Congresso USP de Iniciação Científica em Contabilidade, 5. 2008, São Paulo/SP. Anais... São Paulo: USP, 2008.

CARROL, A.B. A Three dimensional conceptual model of corporate performance. Academy of Managemet Review (pre-1986); 4, 000004; ABI/INFORM. Oct 1979.

CAVANAGH, S. Content analysis: Concepts, methods and applications. Nurse Researcher, 4, 5-16. 1997.

CONSERVATION INTERNATIONAL, Hostspots Recuperado em 6 de Fevereiro de 2011, Web site: http://www.conservation.org.br/c> A hot-point within a hot-spot: a high diversity. 2010.

Carvalho, G. M. B. Contabilidade Ambiental: Teoria e Prática. (2ª. ed.) Curitiba: Juruá, 2009.

CULLEN, L. Jr., ALGER. K., & RAMBALDI, D. M. (2005). Land reform and biodiversity conservation in Brazil in the 1990: conflict and the articulation of mutual interests. Conservation Biology, 19, 747–755.

FÁVERO, L. P., BELFIORE, P., SILVA, P., & CHAN, B. Análise de dados: modelagem multivariada para tomada de decisões. Rio de Janeiro: Campos Elsevier, 2009.

GOMES, A. Legislação Ambiental e Direito: um olhar sobre o artigo 225 da Constituição da República Federativa do Brasil. Revista Eletrônica de Administração,14, 7-7, 2008.

GLOBAL REPORTING INITIATIVE, GRI. Sustainability reporting guidelines. Boston, Disponível em: <http://www.globalreporting.org/guidelines/reports/search.asp> Acesso em: 6 mai. 2015. 2002.

GONÇALVES, R. S.; WEFFORT, E. F. J. PELEIAS, I. R.; GONÇALVES, A. O. Social Disclosure das empresas brasileiras listadas na NYSE e na BOVESPA: sua relação com os níveis de governança corporativa. Revista Contemporânea de Contabilidade, n. 9, p. 71-94, jan./jun. 2008.

HOPWOOD, A. G. Accounting and environment. Accounting, Organizations and Society, v. 34, n. 3-4, p. 433-439, Apr./May. 2009.

HUDSON, M. Administrando organizações do terceiro setor, o desafio de administrar sem receita. Makron Books, São Paulo. 1999.

IBGE. As Fundações Privadas e Associações sem Fins Lucrativos no Brasil. Recuperado. Disponível: http://www.ibge.gov.br/home/presidencia/noticias/noticia_impressao.php?id_noticia=12>05. acesso em 25 de Fevereiro de 2015.

JACOBI. P.; Educação Ambiental, Cidadania e Sustentabilidade. São Paulo. Cadernos de Pesquisa. 2003.

JACOBY. L. SIMINOFF. L. Empirical methods for bioethics: A primer. In: Baker R, Shelton W, editors. Advances in Bioethics. 1. Oxford, UK: Elsevier JAI Press; 2008.

KRIPPENDORFF, Klaus. Content analysis: an introduction to its methodology. 2ª Ed. Thousand Oaks: Sage Publications, 2012.

LIMA, G. A. S. F.; LIMA, I. S.; FÁVERO, L. P. L.; GALDI, F. C. Influência do disclosure voluntário no custo de capital de terceiros. In: Congresso USP Controladoria e Contabilidade, 7, 2007, São Paulo/SP. Anais... São Paulo, USP, 2007.

MARTINI, A. M. Z. FIASCHI, P. AMORIM, A. M. e Paixão, J. L. A hot-point within a hot-spot: a high diversity site in Brazil's Atlantic Forest. Biodiversity and Conservation., 16, 3111-3128, 2007.

MARTINELLI, G. Mountain biodiversity in Brazil. Revista. Brasileira. Botânica, 30, 587-597, (2007).

MATTOS, S. M. S. N. & Drummond, J. A. O terceiro setor como executor de políticas públicas: ONGS ambientalistas na baía de Guanabara (1990-2001). Revista de Sociologia e Política, 24, 177-192. . 2005.

MELO, F. M. A.; PONTE, V. M. R.; OLIVEIRA, M. C. Análise das práticas de evidenciação de informações avançadas e não-obrigatórias nas demonstrações contábeis das empresas brasileiras. Revista de Contabilidade e Organizações, n. 1, p. 30-42, set./dez. 2007.

MITTERMEIER, R. A.; GIL, P. R.; HOFFMANN, M.; PILGRIM, J.; BROOKS, T.; MITTERMEIER, C. G.; LAMOUREX, J. e FONSECA, G. A. B. Hotspots revisited: Earth's biologically richest and most endangered terrestrial ecorregions. 392 pages. 2005.

MOZZATO, A. R. GRZYBOVSKI, D. Análise de conteúdo como técnica de análise de dados qualitativos no campo da administração: potencial e desafios. RAC. Revista de Administração Contemporânea (Online), v. 15, p. 731-747, 2011.

O'DONOVAN, G. Environmental disclosures in annual report: extending the applicability and predictive power of legitimacy theory. Accounting, Auditing e Accountability Journal, v. 15, n. 3, p. 344-371, 2002.

OLIVEIRA, G. B. Uma discussão sobre o conceito de desenvolvimento. Revista da FAE, Curitiba, v.5, n.2, p.41-48, maio/ago. 2002.

PATTEN, D. M. Intra-industry environmental disclosures in response to the Alaskan oil spill: a note on legitimacy theory. Accounting, Organization and Society, Amsterdam, v. 15, n. 5, p. 471-475, July, 1992.

PINTO JÚNIOR, H. Q. PIRES, M. C. P. Assimetria de informações e problemas regulatórios. Nota Técnica n º 9: ANP, Fevereiro/2000.

REDE DE ONGS DA MATA ATLÂNTICA, Recuperado em 21 de novembro de 2010. Disponível em: http://www.apremavi.org.br/mata-atlantica/salvando-a-mata/a-rede-de-ongs-da-mata atlantica/. acesso em 02 de Dezembro de 2015.

RODRIGUES, L. C., RISCAROLLI, V. & ALMEIDA, M. I. R. Peculiaridades da análise ambiental para o terceiro setor: o caso das universidades comunitárias. Domingues, N. J. C. S. & Silveira, A. In Gestão de ensino superior: Temas Contemporâneos. Blumenau, Edifurb. 2008.

ROSA, F. S.; ENSSLIN, S. R.; ENSSLIN, L. Evidenciação ambiental: processo estruturado de revisão de literatura sobre avaliação de desempenho da evidenciação ambiental. Sociedade, Contabilidade e Gestão, Rio de Janeiro, v. 4, p. 4-8, 2009.

ROSSI, G. B.; SERRALVO, F. A. JOÃO, B. N. Análise de Conteúdo. REMark. Revista Brasileira de Marketing, v. 13, p. 39-49. 2014.

ROVER, S.; MURCIA, F. D-R; BORBA; J. A. Divulgação de informações ambientais nas demonstrações contábeis: um estudo exploratório sobre o disclosure das empresas brasileiras pertencentes a setores de alto impacto ambiental. In: Congresso da Associação Nacional dos Programas de Pós-Graduação em Ciências Contábeis, 2. 2008, Salvador/BA. Anais... Salvador: ANPCONT, 2008.

___________, TOMAZZIA, E. C. MURCIA, F. D. BORBA, J. A. Explicações para a divulgação voluntária ambiental no Brasil utilizando análise de regressão em painel. Revista de Administração (FEA-USP), v. 47, p. 217-230, 2012.

RUFINO, M. A. MACHADO, M. R. Fatores Determinantes da Divulgação de Informações Voluntária Social: Evidências Empíricas no Brasil. REPEC - Revista de Educação e Pesquisa em Contabilidade, v. 9, p. 380-396, 2015.

SALOTTI, B. M.; YAMAMOTO, M. M. Ensaio sobre a teoria da divulgação. Brazilian Business Review, v. 2, n. 1, p. 53-70, 2005.

SILVA, C. R.; GOBBI, B. C.; SIMÃO, A. A. O uso da análise de conteúdo como uma ferramenta para a pesquisa qualitativa: descrição e aplicação do método. Organizações Rurais e Agroindustriais, v. 7, n. 1, p. 70-81, 2005.

SAMBUICHI, R. H. R. Estrutura e dinâmica do componente arbóreo em área de cabruca na região cacaueira do sul da Bahia, Brasil. Acta Botanica Brasílica, 20, 943-954. 2006.

VERRECCHIA, R.E. Essays on disclosure. Journal of Accounting and Economics, 32:97-180. Dye, R. (2001 Dec.). An evaluation of "essays on disclosure" and the disclosure literature in accounting. Journal of Accounting and Economics, Amsterdam, v.32, n.1-3, p.181-235, 2001.

WHITE, M. D. MARSH. E. E. Content Analysis: A Flexible Methodology. Library Trends, 55(1), 22–45. 2006.

WHITLARK, D. B.; SMITH, S. M. Using correspondence analysis to map relationships. Marketing Research, v. 13, n. 3, 2001.

1. Mestre em Contabilidade pela Universidade Federal do Paraná – UFPR. e-mail: f.j.melo@uol.com.br; *Autor para correspondência

2. Mestre em Contabilidade pela Universidade Federal do Paraná – UFPR. e-mail: dcbernd@hotmail.com

3. Mestre em Contabilidade pela Universidade Federal do Paraná – UFPR. e-mail: marcianzilago@gmail.com

4. Doutora em Botânica. Universidade Estadual de Santa Cruz – UESC. e-mail: delmira@uesc.br