HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN

HOME | ÍNDICE POR TÍTULO | NORMAS PUBLICACIÓN Espacios. Vol. 37 (Nº 14) Año 2016. Pág. 29

Gustavo Bonin GAVA 1; Bruno César Brito MIYAMOTO 2; Jamile de Campos COLETI 3

Recibido: 11/02/16 • Aprobado: 14/03/2016

RESUMO: A indústria farmacêutica está relacionada intrinsecamente aos possíveis impactos que suscita na sociedade, ao imprimir a possibilidade de tratamento de doenças e melhorar os indicadores de qualidade de vida da população. Essa indústria, como veremos neste trabalho, é intensiva em pesquisa e desenvolvimento em todos os seus estágios, desde da pesquisa de novos princípios ativos até a venda para consumidor final, além de envolver altíssimos aportes de capital e conhecimento técnico específico, estes elementos se mostram imprescindíveis na corrida pela competitividade tanto mundial como nacional. Nosso objetivo é contextualizar a indústria farmacêutica global e posteriormente a nacional em uma situação de transformação econômica, o enfoque teórico, portanto, deve partir-se da dinamicidade da economia da saúde. Para as empresas farmacêuticas brasileiras a janela de oportunidades está aberta aos mais diversos paradigmas tecnológicos e o padrão de concorrência já foi estabelecido, portanto cabe ao Estado brasileiro assim como da indústria farmacêutica adotarem novas estratégias que garantam fruto ao desenvolvimento econômico e social ao país. |

ABSTRACT: The pharmaceutical industry is intrinsically related to the possible impacts that raises in society, when printing the possibility of treating diseases and improve the population's quality of life indicators. This industry, as we shall see in this paper, is intensive research and development in all its stages, from the new active ingredients search to sale to the final consumer, and involves very high capital contribution and specific technical knowledge, these elements show essential in the race for competitiveness both globally and nationally. Our goal is to contextualize the global pharmaceutical industry and later the national in a situation of economic transformation, the theoretical approach, therefore, must start from the dynamics of health economics. For Brazilian pharmaceutical companies a window of opportunity is open to many different technological paradigms and the standard of competition has been established, so it is up to the Brazilian State as well as the pharmaceutical industry adopt new strategies to ensure the result to economic and social development in the country. |

A indústria farmacêutica está relacionada intrinsecamente aos possíveis impactos que suscita na sociedade, ao imprimir a possibilidade de tratamento de doenças e melhorar os indicadores de qualidade de vida da população. Essa indústria, como veremos nas próximas sessões deste trabalho, é intensiva em pesquisa e desenvolvimento em todos os seus estágios, desde da pesquisa de novos princípios ativos até a venda para consumidor final, além de envolver altíssimos aportes de capital e conhecimento técnico específico estes elementos são imprescindíveis na corrida pela competitividade tanto mundial como nacional. É nessa indústria que as patentes se tornam um prêmio pela atividade de inovação, pois ao serem descobertas permitem para as empresas ganhadoras a exploração de lucros monopolísticos, sendo alcançadas apenas posteriormente pelas demais empresas do setor.

A proteção que a patente proporciona para as empresas farmacêuticas é o tempo hábil em que as mesmas procuram investir, de forma pesada, em esforços de venda e em marketing farmacêutico, o objetivo é claro, fixar as suas novas marcas comerciais, criando-se assim, uma reputação de extrema qualidade, de eficiência ao seu público-alvo e de segurança aos seus novos produtos. Como veremos, as empresas farmacêuticas são mundiais, de grande porte, se encontram, razoavelmente, em um número pequeno. Mesmo o mercado farmacêutico brasileiro aparecendo entre os dez maiores do mundo, a indústria farmacêutica brasileira parece não lograr incentivos a inovação, quando comparada ao nível das empresas norte-americanas. Segundo Palmeira Filho e Capanema (2010), a indústria farmacêutica brasileira é especializada em atividades de produção em larga escala de medicamentos e em publicidade e propaganda.

Trazendo a discussão para o caso brasileiro podemos destacar que o espaço institucional e econômico vem sofrendo drásticas e profundas modificações nas últimas décadas, seguindo, mesmo com todas as especificidades que o País possui, o caminho dos países centrais do sistema capitalista. A existência da lógica empresarial penetra fortemente em todos os segmentos produtivos, envolvendo desde as indústrias que já estavam bem estabelecidas através dos anos, como em outras organizações envolvidas com a temática da saúde como, por exemplo, as indústrias de vacina e a de prestação de serviços de saúde. (GADELHA, 2003).

O que Gadelha (2003) nos chama atenção é de que em resumo, o processo de entrada do capital está transbordando em todas as esferas, partindo do privado para o público, a organização da produção de bens e serviços em saúde caminha em uma única direção: para uma organização de padrões empresariais, mesmo atividades que não detinham a finalidade de lucro estão assumindo metas de desempenho alternativas como, por exemplo, compromissos de atendimento das Unidades de Saúde da Família com a população de determinada região previamente selecionada pelo Programa Saúde da Família (PSF) do Governo Federal. Ainda para Gadelha (2003):

[...] Deve-se observar, no entanto, que, mesmo considerando o caráter assimétrico e gerador de desigualdade no nível das relações entre indivíduos, segmentos sociais, espaços subnacionais, nacionais e regionais, este movimento não pode ser visto como uma "anomalia" específica ao setor saúde, mas sim como um processo muito mais geral decorrente da expansão do sistema capitalista (GADELHA, 2003, p.523).

A tendência da disseminação impulsiva do capitalismo já teria sido vista por Marx, onde o mesmo já identificava o processo de acumulação, de concentração e centralização do capital. Schumpeter (1942) foi mais além, destacou o caráter progressivo do sistema, caracterizando-o como sendo um sistema em constante evolução. A "destruição criativa" sempre foi movida pelo processo da concorrência. (SILVA, 2003)

Portanto o campo da saúde está embarcado em um processo de desenvolvimento econômico, uma vez que o setor se constitui em um espaço que abriga tanto inovações quanto a acumulação de capital, transformando-se em um potencial gerador de emprego e renda e, por fim, em um lócus agregador de investimentos públicos e privados. Composto também por assimetrias de forças e de desigualdades, o setor requer a presença constante de um Estado forte e da sociedade civil para que se consiga diminuir as assimetrias causadas pelo sistema capitalista (GADELHA, 2003).

O objetivo do presente trabalho é contextualizar a indústria farmacêutica global e posteriormente a nacional neste contexto de transformação econômica, o enfoque teórico, portanto, deve focar-se na dinâmica da economia da saúde.

O trabalho está organizado em seis seções que se complementam. Nesta primeira concentramos em abordar uma pequena introdução ao tema, assim como mostrar objetivo do presente trabalho. A segunda seção apresentamos a metodologia e os referências teóricos. A terceira desenvolvemos os conceitos sobre os sistemas de saúde e o do Complexo Econômico-Industrial da Saúde. Na quarta sessão descrevemos a indústria farmacêutica global, procuramos analisar, com dados e as referências bibliográficas empregadas, a dinamicidade do setor. A quinta seção retrata a indústria farmacêutica brasileira, com foco em suas especificidades, desafios e avanços a partir da década de 1990. Ao final destacamos as considerações finais.

O trabalho irá adotar como referencial teórico a interpretação neo-schumpeteriana (PAVITT, 1984; DOSI, 1988; NELSON & WINTER, 1992; ROSENBERG, 2006). Este conjunto de autores, assim como outros que serão considerados neste trabalho, ponderam que a mudança tecnológica se reflete em um processo de cumulatividade do conhecimento. Estas contribuições interligam o processo de desenvolvimento econômico de um país com à sua capacidade de participar em novos mercados extremamente dinâmicos e intensivos em conhecimento, como é o caso do mercado farmacêutico.

Os economistas neo-schumpeterianos refutam as ideias concentradas pelos economistas neoclássicos de que os mercados são autorreguláveis, ou seja, são passíveis da capacidade de eliminar eficazmente as firmas incapazes de se comportar segundo o princípio de maximização de lucros, segundo Tigre (2005):

Os evolucionistas propõem, alternativamente, o princípio da pluralidade de ambientes de seleção. Este princípio permite explicar a existência de trajetórias tecnológicas diferentes e a grande variedade de estruturas de mercado e de características institucionais dos ambientes nos quais as firmas evoluem. Tecnologias e estruturas de mercado são consideradas idiossincráticas ao tipo de indústria e à natureza dinâmica das configurações particulares que condicionam o processo competitivo. É necessário, portanto, conhecer a natureza das barreiras à entrada, da regulamentação, do grau de competição e as possibilidades de explorar economias de escala e escopo Tigre (2005, p.209).

Ainda em termos de referências teóricas e metodologia o trabalho seguiu uma abordagem qualitativa, com base no método de pesquisa bibliográfica (LAKATOS E MARCONI, 1991). A pesquisa bibliográfica abrangeu artigos indexados em periódicos científicos, livros, relatórios de pesquisa e documentos institucionais de domínio público. Foram consultadas, ainda, publicações produzidas por instituições de ensino e pesquisa de reconhecida atuação na área da saúde, como faculdades, universidades, escolas de saúde pública e revistas especializadas.

O acesso à consulta dos dados secundários disponibilizados pelos diversos meios pesquisados possibilitou realizar uma caracterização inicial da indústria farmacêutica global e, posteriormente da indústria farmacêutica brasileira, relacionando os principais pontos que abarcam as especificidades concentradas no País e as principais diferenças entre as indústrias. O material pesquisado possibilitou, ao final, apontar de forma sintética alguns desafios postos pela indústria farmacêutica brasileira dentro de um contexto dinâmico de concorrência e competitividade.

De acordo com as autoras Lobato e Giovanella (2008) o sistema de saúde é formado por:

[...] um conjunto de relações políticas, econômicas e institucionais responsáveis pela condução dos processos referentes à saúde de uma dada população que se concretizam em organizações, regras e serviços que visam alcançar resultados condizentes com a concepção de saúde prevalecente na sociedade (LOBATO e GIOVANELLA, 2008, p.107).

Dessa forma, os sistemas de saúde incluem a prestação de serviços de assistência à saúde, as intervenções coletivas destinadas à promoção da saúde e à prevenção de doenças, a utilização de medicamentos, os serviços de atenção domiciliar e outras intervenções promotoras da saúde da população. Não fazem parte, portanto, dos sistemas de saúde aquelas atividades relacionadas com outros propósitos, ainda que sua implementação possa indiretamente gerar benefícios para a saúde, como é o caso das atividades de ensino ou de segurança pública.

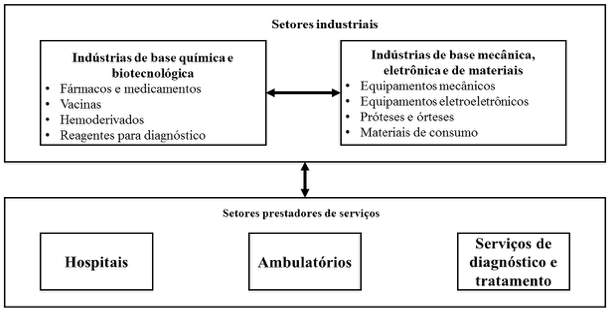

Além do papel da saúde como item estruturante do Estado de Bem-Estar Social, a saúde é articulada em conjunto com um sistema produtivo de forma interdependente ao agrupar subsistemas de base industrial como, por exemplo: química, mecânica, eletrônica, materiais e biotecnológicas e de serviços, configurando, o que Gadelha (2003), denominou de Complexo Econômico-Industrial da Saúde (CEIS). Portanto, além da compreensão sistêmica da saúde, que parte primeiramente da demanda da sociedade por bens e serviços, o CEIS compreende a existência de uma base produtiva responsável pela oferta dos mesmos (GADELHA, QUENTAL e FIALHO, 2003).

Para compreendermos a indústria farmacêutica como meio de propagação da inovação tecnológica, devemos nos ater aos trabalhos de Carlos Gadelha (2003, 2005 e 2006) e demais pesquisadores. O autor propõe o entendimento da existência de um Complexo Econômico-Industrial da Saúde (CEIS), o qual permite uma análise envolvendo um conjunto de atividades relacionadas à saúde que possuem uma dimensão na economia, na indústria farmacêutica, na indústria de equipamentos e materiais médicos e todos os serviços de saúde. O autor refere-se ao Complexo como um "sistema produtivo e econômico interdependente".

As indústrias integrantes do CEIS estão inseridas em uma abordagem da microeconomia com características evolucionistas, pois passa-se a designar a mudança tecnológica, como uma forma de transformação técnica, as quais utilizam-se da cumulatividade, do estoque de conhecimento existente dentro de cada empresa, nesta abordagem a racionalidade dos agentes é limitada, portanto, a sua capacidade de aprender e empreender também é limitada ao processo de inovação, o qual é permeado de incertezas (ROSEMBERG, 2006; NELSON & WINTER, 1992).

Segundo Rosemberg (1995 apud Gadelha, 2006), a perspectiva do CEIS pode ser considerada sistêmica, referenciando um conceito de aparelho nacional de inovação em saúde. Uma vez que o sistema industrial e empresarial da saúde brasileiro é extremamente frágil, o conceito do Complexo privilegia todos os elos produtivos que estão inseridos neste respectivo setor. A inovação é uma capacidade específica de cada país, determinada pelo potencial de gerar transformações, tanto de conhecimento específico em serviços e bens novos ou melhorados em sua qualidade, os processos produtivos também podem ser trazidos por esta lógica de inovação (Gadelha, 2005). O CEIS, nesta perspectiva é um esforço de recuperação da perspectiva estruturalista, demonstrando que a questão de desenvolvimento econômico não pode ser analisada sem o contexto histórico das assimetrias causadas pela globalização e da revolução técnico-científica.

Como coloca Coutinho (1995), a globalização refletiu-se em uma intensa e desigual mudança nas tecnologias até então descobertas, houve a diferenciação das estruturas empresariais e industriais entre os principais países desenvolvidos e nos subdesenvolvidos, os resultados dessas mudanças acompanharam nos persistentes desequilíbrios comerciais.

Dessa forma, ao envolver setores produtivos que implicam em novos paradigmas científicos e tecnológicos, o complexo da saúde apresenta relevante potencial de geração de inovação, elemento essencial para a competitividade na sociedade do conhecimento, sobretudo no atual contexto de globalização econômica (GADELHA, 2006)

Constituída por paradigmas de base química e biotecnológica, a indústria farmacêutica é a principal atividade econômica integrante do CEIS, seguida pelas indústrias de equipamentos médico-hospitalares e de materiais médicos. A Figura 1 demonstra as principais indústrias e setores atuantes no CEIS.

A produção de todos estes segmentos industriais desaguam para mercados fortemente articulados, que caracterizam a prestação de serviços de saúde, hospitalares, ambulatoriais e de diagnóstico e tratamento, condicionando a interdependência setorial.

Em nosso trabalho delimitaremos nosso escopo de pesquisa, para tanto selecionaremos a indústria farmacêutica, pois a mesma é caracterizada por estar presente em todos os ramos das atividades do primeiro grupo. Segundo Gadelha (2003), o setor de medicamentos é liderado por empresas farmacêuticas de grande porte, altamente intensivas em tecnologia e que dominam o mercado mundial.

Figura 1. O complexo-econômico industrial da saúde (CEIS)

Fonte: Gadelha 2003.

Na próxima seção contextualizaremos a indústria farmacêutica mundial, posteriormente realizaremos uma classificação da indústria no setor, expondo também as suas principais estratégias competitivas e a tendência do setor a concentração, uma vez que as grandes empresas tendem a realizar inúmeras fusões e aquisições neste mercado amplamente dinâmico.

3.2. A indústria farmacêutica: uma caracterização geral do setor

Dentre os setores mais dinâmicos da economia mundial, a indústria farmacêutica apresenta-se como uma das principais em conjunto com as indústrias de comunicação e computação. Em 2014 as dez maiores empresas farmacêuticas do mundo obtiveram somadas a receita de US$ 336.632 bilhões, com investimentos em pesquisa e desenvolvimento (P&D) somados de US$ 59.62 bilhões, ou seja 17.71% das vendas totais foram revertidas em P&D (Tabela 1). As dez [4] maiores empresas farmacêuticas do mundo ainda representam 50% do mercado mundial de medicamentos. Ainda podemos observar que dentre as dez empresas líderes na indústria farmacêutica cinco estão sediadas nos Estados Unidos e cinco na Europa (Reino Unido, Suíça e França).

Sendo assim, as principais empresas farmacêuticas são mundiais, atuam de forma deliberada em países desenvolvidos e em desenvolvimento (como no caso brasileiro), suas principais atividades são a produção e desenvolvimento de medicamentos e posteriormente a sua comercialização pela população no tratamento de doenças ou outras indicações médicas específicas.

Tabela 1. Ranking das dez maiores empresas farmacêuticas do mundo - 2014

Ranking |

Empresas |

País |

Vendas (bilhões de US$) |

Gastos em P&D (bilhões de US$) |

1 |

Novartis |

Suíça |

$46.127 |

$9.301 |

2 |

Pfizer |

Estados Unidos |

$44.514 |

$7.152 |

3 |

Roche |

Suíça |

$40.086 |

$8.614 |

4 |

Sanofi |

França |

$38.223 |

$6.200 |

5 |

Merck & Co. |

Estados Unidos |

$36.607 |

$6.532 |

6 |

Johnson & Johnson |

Estados Unidos |

$30.726 |

$6.030 |

7 |

GlaxoSmithKline |

Reino Unido |

$30.302 |

$4.865 |

8 |

AstraZeneca |

Reino Unido |

$25.694 |

$4.941 |

9 |

Gilead Sciences |

Estados Unidos |

$24.474 |

$2.737 |

10 |

AbbVie |

Estados Unidos |

$19.879 |

$3.252 |

Total |

$336.632 |

$59.62 |

Fonte: Pharmaceutical Executive, 2015.

Segundo Cunha et al. (2008), a produção de medicamentos acumula quatro estágios: P&D de novos fármacos (princípios ativos); produção industrial de fármacos; formulação e processamento final de medicamentos; e comercialização, distribuição por intermédio de farmácias e de outros tipos de varejistas, assim como, das unidades prestadoras de serviços de saúde como, por exemplo, Unidades Básicas de Saúde (UBS) e hospitais. Atualmente, segundo Gadelha (2003), os paradigmas tecnológicos da biotecnologia e da química fina estão ligados aos novos meios de propagação das atividades de pesquisa quanto ao de desenvolvimento de novos fármacos.

A patente serve para a indústria farmacêutica como seu instrumento de proteção por proporcionar um período de vendas monopólicas de modo a gerar retornos que compensem os investimentos em P&D e os riscos envolvidos nas primeiras etapas do processo de fabricação dos novos fármacos.

Ainda sobre as patentes como formas de proteção para a indústria farmacêutica, Capanema (2006) refere-se como:

[...] a proteção proporcionada pelas patentes é usualmente válida por um prazo de vinte anos a contar da data de seu depósito junto ao órgão responsável pela sua concessão. O desenvolvimento compreende um período razoável na fase de testes pré-clínicos, e, depois, estende-se por muitos anos no processo de testes clínicos e de aprovação governamental. Esse fato reduz o prazo de proteção da patente com o produto no mercado, estando sujeito a posterior concorrência dos genéricos. Essas forças levam as empresas líderes a se aperfeiçoarem continuamente sob a pressão da concorrência. (CAPANEMA, 2006, p.198)

Não podemos deixar de desatacar a questão da apropriação do conhecimento tecnológico por meio de patentes, como destaca Possas (1997). Para o autor, tanto a informação como o conhecimento apresentam características fundamentais, o conhecimento e a informação adquirem, nesta abordagem microeconômica dinâmica a que se insere este trabalho, potenciais de gerarem assimetrias de poder, tornando-se assim elementos de diferenciação, extremamente indispensável à obtenção de lucratividade por parte das empresas que os possuem.

De acordo com as estimativas do Tufts Center for the Study of Drug Development (2011), o gasto das indústrias farmacêuticas norte-americanas, na fase inicial de P&D do processo de descobrimento de novos princípios ativos podem chegar a US$ 1,2 bilhão ou mais, contando com custos das possíveis falhas que o processo pode sofrer. Além deste fato, o tempo de espera até o medicamento ficar pronto para o consumo no mercado norte-americano pode levar de 10 a 15 anos.

A inovação tecnológica é tema em destaque de vários setores industriais e, no caso específico da indústria farmacêutica não poderia ser diferente. A indústria possui em sua base a ciência e a tecnologia (C&T) como pilares centrais para a sobrevivência em um setor com elevada concorrência e lucratividade (Figura 2 e Tabela 1).

Figura 2 Gastos em Pesquisa e Desenvolvimento (P&D) no setor farmacêutico

para empresas membros da PhRMA - 1995-2014 (em bilhões de US$)

Fonte: PhRMA, 2015.

Em 2014, segundo estimativas da Pharmaceutical Reserch and Manufacturs of America (PhRMA, 2013), a indústria farmacêutica norte-americana [5] investiu cerca de US$51.2 bilhões em P&D, sendo que a média no período 2004-2014 foi da ordem de $ 46.67 bilhões (Figura 2). De 1995 a 2014, o crescimento do investimento em P&D passou de US$ 15.2 bilhões para US$ 51.2 bilhões, um aumento de 236.84%, em 18 anos. Conforme Gadelha, Quental e Fialho (2003), as empresas farmacêuticas se especializaram em diferentes classes terapêuticas como, por exemplo, analgésicos, antigripais, antiácidos, hepatoprotetores etc. A variedade e a complexidade da realização de cada classe terapêutica impõe processos diferenciados, envolvendo especificidades técnicas dentro do próprio mercado de medicamentos. Isso corrobora para a definição de que existem variados minimercados farmacêuticos e, em cada um desses minimercados há concentração de empresas líderes (poucas) e demais empresas de médio e pequeno porte. Ainda sobre as segmentações dentro do mercado farmacêutico, Gadelha, Quental e Fialho (2003) descrevem a existência de medicamentos éticos (vendidos apenas com prescrição médica) e os não éticos (dispensam a prescrição médica no ato da compra). Para os autores, a competição e o esforço de vendas dentro destes dois segmentos é diferenciada, uma vez que no primeiro caso, volta-se especialmente para os médicos, no segundo, a direção é centralizada no revendedores e consumidores finais.

A competição dentro da indústria farmacêutica se baseia fortemente na diferenciação do produto, firmada com os investimentos massivos e contínuos em P&D. A diferenciação do produto se baseia fortemente nas rotinas crescentes de busca e seleção de fármacos. Esta abordagem da busca e seleção é vista nos trabalhos de Nelson & Winter (1982).

A visão neoclássica, a qual caracterizava um oligopólio em um pequeno número de grandes empresas detentoras de consideráveis parcelas do mercado não pode ser utilizada em nosso trabalho, como afirma Possas (1985),

[...] a definição de oligopólio passa a ser encarado como uma classe de estruturas de mercado caracterizada pela existência de importantes barreiras à entrada, senão para todos os tipos (ou tamanhos) de empresas que o compõem, ao menos para os mais progressistas. (POSSAS, 1985, p.161)

Este conjunto de informações sobre a indústria farmacêutica global nos permite classifica-la em um oligopólio diferenciado. No próximo item discutiremos as referências para se chegar a esta conclusão.

3.3. A indústria farmacêutica: oligopólio diferenciado

Para o esforço de classificação da indústria farmacêutica com a base essencial em parâmetros tecnológicos, o trabalho adotou como critério a tipologia elaborada por Pavitt em 1984, essa taxonomia tornou-se muito utilizada por diversos autores da organização industrial e das inovações. A taxonomia classificou os setores de acordo com o grau de desenvolvimento tecnológico e posteriormente os subdividiu em grupos, passando pelos setores com menor intensidade tecnológica até chegar aos que possuem maiores incrementos tecnológicos em seus processos produtivos.

Como vimos anteriormente as empresas farmacêuticas possuem alto grau de desenvolvimento tecnológico, através de altos investimentos em P&D, e sendo as patentes de inovação acumulativas, as trajetórias tecnológicas serão determinadas pelas patentes e também pelo que as empresas fizeram no passado (rotinas das firmas). Compreendemos então que as atividades da indústria farmacêutica geram trajetórias tecnológicas diferentes. Assim sendo, utilizando a taxonomia de Pavitt (1984), as indústrias farmacêuticas estarão inseridas como firmas baseadas em ciência, caracterizadas por atividades inovativas diretamente relacionadas com elevados gastos em P&D, sendo que suas inovações de produto têm alto poder de difusão sobre o conjunto do sistema econômico.

Para Possas (1989), estes setores concentrados em ciência apresentam elevadas cargas de apropriabilidade e oportunidade tecnológica, correspondendo ao que o autor denominou de prêmio "schumpeteriano":

[...] O prêmio "schumpeteriano" pela liderança bem-sucedida na inovação pode ser importante, resulta em vantagens tecnológicas derivadas do aproveitamento de economias de escala e de efeitos sinérgicos na produção e utilização de grupos de inovações internacionalizadas por integração vertical e horizontal, além de métodos de aprendizado tanto formais (P&D) quanto informais. A difusão de inovações é, portanto, baseada tanto em seleção como em aprendizado. (POSSAS, 1989, p.171)

Como coloca Pavitt (1984), a difusão das tecnologias das firmas baseadas em ciência tem ditado a trajetória tecnológica. Essa difusão contribui para o rápido crescimento das empresas. Trazendo a discussão para os dias hoje, podemos ainda perceber que as indústrias farmacêuticas buscam oportunidades de inovar, apropriando-se da liderança inovativa, por meio de uma série de métodos: as patentes, segredos industriais e habilidades específicas das firmas.

A estratégia das indústrias farmacêuticas em buscar a diferenciação de seus produtos é claramente uma opção de obtenção de lucros que permite vantagens sobre seus concorrentes. A busca permanente pela diferença é um traço marcante da concorrência não apenas da indústria farmacêutica, mas de toda a concorrência capitalista.

As empresas farmacêuticas se caracterizam pela tentativa de construírem vantagens competitivas nos processos de produção ou de comercialização dos medicamentos. A prestação de serviços também pode ser elemento diferenciador das suas estratégias competitivas. A prestação de um bom serviço de pós-venda permite uma apropriação do poder de compra dos consumidores. As vantagens competitivas permitem para as empresas farmacêuticas auferirem margens de lucro acima do normal. Estas vantagens imprimem em um aumento das barreias à entrada, na concepção da Organização Industrial (OI), Bain (1956) coloca que as barreiras à entrada enfrentadas pelas empresas são as seguintes: vantagens absolutas de custos das firmas pioneira e significativas economias de escala, tais barreiras permitem as empresas obter vantagens de cunho monopolista por um determinado tempo.

Ainda para Bain (1956), as estruturas de mercado referem-se às características de organização de um mercado que parecem influenciar estrategicamente a natureza da competição e dos preços dentro de um determinado mercado. Estas características estabelecem as relações entre compradores e vendedores. Em outras palavras, estrutura refere-se à maneira como as empresas que integram uma indústria se organizam.

A importância da visão schumpeteriana entra nesta interpretação e a complementa de forma a dar dinamicidade ao processo de concorrência. As empresas do ramo farmacêutico têm, como já demonstrado anteriormente, a busca pela inovação como elemento central na formulação de sua estratégia de concorrência. Para tanto, a dinâmica capitalista é, segundo Schumpeter (1942) e para os demais autores neo-schumpeterianos, composta pela introdução de novos métodos produtivos, mas também de novos produtos, novas maneiras de organizar a produção, a descoberta de novos mercados e de novas fontes de matérias-primas. Em suma, tudo aquilo que possa de alguma forma garantir as empresas farmacêuticas uma carga de diferenciação de seus produtos e processos.

Assim sendo, cada inovação ocorrida no mercado farmacêutico irá conferir um certo grau de monopólio ao inovador. Para Possas (1985), o monopólio nada mais é do que uma parte integrante do modelo de concorrência capitalista e de que todas as empresas independentes do ramo em que atuarem sempre buscarão esta posição.

3.5. Tendência à concentração no mercado farmacêutico

Nos últimos anos, o mercado mundial vem passando por um processo acelerado de concentração devido a uma série de fusões e aquisições entre grandes grupos. A Tabela 2 reflete tal afirmação, em especial, as operações de fusões, aquisições e joint ventures, foram utilizadas para a manutenção ou para a ampliação da posição competitiva dos grandes laboratórios multinacionais na indústria farmacêutica global. As tendências recentes do investimento e das reestruturações societárias na indústria farmacêutica global têm efeito direto na estrutura e na dinâmica da indústria nacional, uma vez que as empresas estrangeiras ocupam posição dominante no mercado brasileiro. (CUNHA et al., 2009)

Tabela 2. Indústria farmacêutica mundial: principais aquisições, fusões e parcerias - 2009

Empresas (países de origem) |

Mês de anúncio |

Valor da transação |

Tipo de transação |

Pfizer (EUA) e Wyeth (EUA) |

Janeiro |

US$ 68,0 bilhões |

Aquisição |

Merck (EUA) e Schering-Plough (EUA) |

Março |

US$ 41,1 bilhões |

Fusão |

Roche (Suíça) e Genentech (EUA) |

Março |

US$ 46,8 bilhões |

Aquisição |

Glaxo Smith Kline - GSK (Inglaterra) e Pfizer (EUA) |

Abril |

Valor estimado da nova empresa (US$ 7,5 bilhões) |

Joint-venture (união das divisões de drogas anti - HIV) |

Sanofi-Aventis (França) e Medley (Brasil) |

Abril |

US$ 1,5 bilhão |

Aquisição |

Fonte: Cunha et al. (2009).

As empresas farmacêuticas tendem a adquirir companhias ligadas ao ramo da biotecnologia e/ou de P&D em novos produtos farmacêuticos, aprofundando assim o seu conhecimento de maneira a conseguir auferir competências essenciais no seu interior e, possivelmente, expandindo-as para outros ramos, mantendo sempre que possível o seu core business. (PRAHALAD e HAMEL, 1998; PORTER, 1999). O exemplo claro desta estratégia é a compra da Wyeth pela Pfizer em 2009. A primeira empresa era considerada referência no mercado de medicamentos para bovinos, suínos e cães.

De acordo com Cunha et al (2008), mesmo que a estrutura de mercado seja concentrada nas grandes empresas transnacionais, a presença de empresas de pequeno porte não pode ser desprezada, isto porque existem diferentes nichos de mercado, os quais possibilitam menores barreiras à entrada (economias de escala atenuadas) do que as encontradas em setores já estabelecidos, como no caso de mercados formados por empresas especializadas na produção de remédios genéricos e de medicamentos sem a presença de patente comercial. Nestes mercados as empresas competem entre si através dos preços dos medicamentos finais, assim como, nos custos de produção, sendo que, a busca pelo melhor processo de fabricação é a grande oportunidade de se efetuar lucros extraordinários. A autora ainda coloca que:

[...] O papel do governo como legislador e regulador reveste-se de grande importância no caso de medicamentos genéricos, que certamente representam uma oportunidade de inserção de empresas nacionais de países menos desenvolvidos (como o Brasil), que ainda mantêm uma atuação produtiva relevante no plano internacional. (CUNHA et al., 2008, p.5)

Em virtude da intensidade de conhecimentos científicos e tecnológicos que a indústria farmacêutica detém, as condições locais de infraestrutura de P&D são determinantes para a estratégia de configuração global de empresas-rede e especialização, reforçando o seu poderio econômico (Chesnais, 1994). Portanto, as atividades de maior densidade tecnológica associadas ao processo de P&D (uso de mão-de-obra especificamente qualificada) e à produção de princípios ativos tendem a se concentrar nos países desenvolvidos, ficando para as demais filiais dos países periféricos, a produção e distribuição de medicamentos. Em alguns casos mais específicos como, por exemplo, países com grandes mercados, ou, os que possuem grande biodiversidade, as empresas tendem a estabelecer testes clínicos ou pequenas atividades tecnológicas.

3.6. A indústria farmacêutica brasileira

De acordo com Cunha et al. (2008), a indústria farmacêutica brasileira possui um alto grau de concentração, um pequeno grupo de grandes empresas transnacionais, em muitos casos, de capital estrangeiro detêm a maior parcela do mercado, o que significa a reprodução das estruturas de mercado internacional dentro do país, ou seja, a indústria farmacêutica brasileira está inserida, na taxonomia microeconômica, em um oligopólio diferenciado. Há existência de um elevado número de empresas de porte menor, principalmente de capital privado nacional, e de alguns laboratórios públicos, por exemplo: Instituto Brasileiro Butantan e a Fundação Oswaldo Cruz (Fiocruz).

A indústria farmacêutica tem apresentado uma importante evolução no país, beneficiando-se da expansão dos gastos do CEIS como um todo e, principalmente da evolução da renda doméstica. De 2007 a 2011, as vendas de medicamentos no varejo registraram um crescimento acumulado de 82,2%, saltando de R$ 23,6 bilhões para R$ 43 bilhões, de acordo com relatório da Associação da Indústria Farmacêutica de Pesquisa [6] (INTERFARMA, 2013).

Em 2008 o mercado brasileiro de medicamentos ocupava o décimo lugar considerando o volume de vendas. Após cinco anos o mercado brasileiro já ocupava a sexta posição (Tabela 3), perdendo apenas para os mercados norte-americano, chinês, japonês, alemão e francês. De acordo com as estimativas da Interfarma (2015), o mercado brasileiro deve ocupar a quarta posição no ano de 2018.

Tabela 3. Avanço do mercado farmacêutico brasileiro - 2008-2018*

Ranking |

Ano 2008 |

Ranking |

Ano 2013 |

Ranking |

Ano 2018* |

1 |

Estados Unidos |

1 |

Estados Unidos |

1 |

Estados Unidos |

2 |

Japão |

2 |

China |

2 |

China |

3 |

China |

3 |

Japão |

3 |

Japão |

4 |

França |

4 |

Alemanha |

4 |

Brasil |

5 |

Alemanha |

5 |

França |

5 |

Alemanha |

6 |

Itália |

6 |

Brasil |

6 |

França |

7 |

Canadá |

7 |

Itália |

7 |

Itália |

8 |

Reino Unido |

8 |

Reino Unido |

8 |

Reino Unido |

9 |

Espanha |

9 |

Canadá |

9 |

Canadá |

10 |

Brasil |

10 |

Espanha |

10 |

Rússia |

Fonte: INTERFARMA (2015) apud IMS Health (2014). *Estimativas

Similarmente ao caso da indústria farmacêutica internacional, a indústria farmacêutica brasileira apresenta elevada concentração (Tabela 4). Entre as dez primeiras empresas do setor, há uma concentração de mercado de 39,51%, com vendas somadas de R$ 15.52 bilhões para o ano de 2014. Dentre as dez maiores empresas do mundo, três estão presentes entre as dez maiores no mercado brasileiro. Apenas metade das empresas do ranking são empresas com capital nacional. Duas empresas francesas, uma suíça, duas norte-americanas, uma alemã e uma japonesa completam o quadro das melhores classificadas.

Tabela 4. Ranking das dez maiores empresas farmacêuticas do Brasil - 2014

Ranking |

Empresas |

País |

Vendas (em milhões R$) |

Participação no mercado (%) |

1 |

ACHÉ |

Brasil |

2.519 |

6.03% |

2 |

EMS PHARMA |

Brasil |

2.301 |

5.51% |

3 |

SANOFI |

França |

2.235 |

5.35% |

4 |

EUROFARMA |

Brasil |

1.820 |

4.35% |

5 |

NEO QUIMICA |

Brasil |

1.206 |

2.89% |

6 |

NOVARTIS |

Suíça |

1.164 |

2.79% |

7 |

MEDLEY |

Estados Unidos |

1.140 |

2.73% |

8 |

BAYER PHARMA |

Alemanha |

1.085 |

2.60% |

9 |

PFIZER |

Estados Unidos |

1.056 |

2.53% |

10 |

BIOLAB-SANUS FARMA |

Brasil |

1.026 |

2.45% |

Total |

15.552 |

37.23% |

||

Fonte: INTERFARMA (2015) apud IMS Health (2014).

No Brasil, a indústria farmacêutica também está presente entre aquelas que mais investem em P&D (Tabela 5). Porém, como era de se esperar, o percentual investido pelas indústrias brasileiras fica bem abaixo do percentual investido pelas empresas norte-americanas. As três empresas líderes norte-americanas (Tabela 1) do mercado farmacêutico (Pfizer, Novartis e Merck) investem respectivamente, 14,87%, 19,45% e 19,23% em P&D, as empresas brasileiras, por sua vez investiram em 2008 cerca de 1,44% da Receita Líquida em Vendas (RLV) em atividades internas de P&D.

Tabela 5. Estrutura do dispêndio em atividades inovativas no setor farmacêutico, segundo tipos de gastos Brasil – 2008

Tipo de Gasto |

Ano de 2008 |

|||

Nº de empresas |

Dispêndio em atividades inovativas (em mil reais) |

% da RLV |

Participação no total do dispêndio |

|

Atividades internas de Pesquisa e Desenvolvimento |

144 |

430.982 |

1,44% |

29,4% |

Aquisição externa de Pesquisa e Desenvolvimento |

59 |

187.336 |

0,62% |

12,8% |

Aquisição de outros conhecimentos internos |

34 |

40.805 |

0,14% |

2,7% |

Aquisição de máquinas e equipamentos |

210 |

379.903 |

1,27% |

25,9% |

Treinamento |

157 |

15.436 |

0,05% |

1,1% |

Introdução das inovações tecnológicas no mercado |

188 |

180.999 |

0,60% |

12,3% |

Projeto industrial e outras preparações técnicas |

151 |

212.338 |

0,71% |

14,5% |

Aquisição de software |

63 |

19.518 |

0,07% |

1,3% |

Total |

495 |

1.467.317 |

4,9% |

100% |

Fonte: Adaptado de Gadelha et al. (2013).

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) esteve presente na inserção da indústria farmacêutica de medicamentos genéricos a partir de 2003, quatro anos após a aprovação da regulamentação geral pelo Governo Federal. Segundo Palmeira Filho e Capanema (2010), a cadeia da indústria foi inserida em conjunto com a implantação da Política Industrial, Tecnológica e de Comércio Exterior (PITCE). Um programa de apoio financeiro foi instituído, denominado de Programa de Apoio à Cadeia Farmacêutica (Profarma). O programa incluiu posteriormente micro e pequenas empresas nacionais.

De acordo com Palmeira Filho e Capanema (2010), o volume de operações do Profarma chegou a R$ 1,03 bilhão, os quais tinham objetivo de alavancar as indústrias farmacêuticas. Para Palmeira filho e Capanema (2010, p.313): "Esses valores sinalizavam a adesão da indústria ao programa. Vale destacar a participação do número de operações com pequenas e médias empresas, 45% do total da carteira, apontando para o sucesso da política de ampliação de acesso adotada no programa".

O sucesso do Profarma permitiu que em 2007 fosse realizada a fase dois do programa. A indústria farmacêutica, assim como as demais indústrias do CEIS foram privilegiadas pela Política de Desenvolvimento Produtivo (PDP). A saúde passou a ser vista como demonstramos através da contextualização do CEIS; como área de promoção ao desenvolvimento industrial e tecnológico e de avanço de políticas de cunho social. (PALMEIRA FILHO E CAPANEMA, 2010; QUENTAL et al., 2008; VARGAS et al., 2012)

A carteira de projetos da segunda fase do Profarma alcançava R$ 1,5 bilhão, alavancando agora projetos de R$ 3,0 bilhões. Segundo Palmeira Filho e Capanema (2010), os valores correspondiam a 95 operações delineadas em 48 empresas de grande porte e 47 empresas consideradas médias e pequenas, destacando que a grande maioria das empresas eram de capital exclusivamente nacional. O destaque segundo estes autores foi de que o programa (segunda fase), possibilitou incrementos para as indústrias ao incentivar à inovação, sendo que 53% do valor dos projetos nessa etapa foi considerado pela instituição financeira de projetos alicerçados em P&D.

Para Quental et al. (2008, p.627):

[...] Em síntese, a política de genéricos se mostrou acertada, permitiu ganhos estáticos de aumento da oferta e redução de preços, mas ainda deve avançar no sentido de sua contribuição para a superação das duas lacunas centrais do complexo industrial da saúde: a base empresarial local de inovação e o comprometimento com as condições de saúde da população brasileira.

Outros desafios se colocam ao Brasil no tocante a políticas públicas de implementação de novas formas de inserir a indústria farmacêutica no contexto do mercado mundial. Apesar de representar uma janela de oportunidades para o setor, os medicamentos genéricos são apenas algumas das lacunas a serem preenchidas pelas políticas públicas ao redor do CEIS. É então necessário que se fortaleça a indústria nacional para que se habilitem a almejarem posições de destaque global. Ainda que longe de poderem competirem em pé de igualdade com as grandes organizações mundiais, as empresas brasileiras podem agora planejar melhor a entrada em mercados antes inacessíveis pelo oligopólio imposto pelas empresas de capital estrangeiro.

Para o Estado brasileiro resguardam os desafios de inovar e fortalecer os grupos nacionais, uma vez que a tendência geral, como vimos neste trabalho, é da trajetória da concentração de grandes conglomerados na indústria farmacêutica. Por este motivo a inovação e os avanços tecnológicos devem ser garantidos por políticas públicas de cunho industrial, como as que foram exemplo de sucesso aqui vistas.

As empresas farmacêuticas, para manter-se e/ou conquistar o mercado, precisam estar abertas às inovações, sejam elas relacionadas aos produtos, à produção, ao marketing farmacêutico ou ao investimento em P&D, enfim, tudo o que resulte em melhores desempenhos devem ser amplamente pesquisados e inseridos dentro da sua organização. Como pretendemos mostrar neste trabalho o mundo competitivo é muito voraz e exige cada vez mais capacidades de adoção às mudanças, as empresas que não conseguirem se manter nesta dinâmica capitalista estarão fora do mercado.

A adoção das estratégias competitivas está intimamente ligada com a sua capacidade de se diferenciar perante a concorrência, conservando e tentando ampliar-se dentro do mercado. Esta busca por uma posição dentro do mercado farmacêutico exige variadas reações por parte das organizações, o embate contra seus concorrentes é muito acirrado, pois todas as empresas farmacêuticas tendem a fazer o melhor em relação aos demais concorrentes, assim sendo resgatando o caso das empresas farmacêuticas brasileiras, a janela de oportunidades está aberta aos mais diversos paradigmas tecnológicos e o padrão de concorrência já foi estabelecido, portanto cabe ao Estado brasileiro assim como da indústria farmacêutica adotarem novas estratégias que garantam fruto ao desenvolvimento econômico e social ao País.

O poder que o Estado e as potenciais políticas públicas por ele implementadas estão, como verificadas, mudando o setor farmacêutico brasileiro, o setor de saúde mostrou-se como peça-chave para o desenvolvimento de políticas públicas, portanto, o Estado constitui-se como uma instância determinante da dinâmica industrial, seu poder de indução de investimentos não pode deixar de penetrar nas instâncias da pormenores da saúde, regulamentando, incentivando e legislando para manter, em conjunto com a sociedade civil, meios de auferir desenvolvimento econômico e social.

ASSOCIAÇÃO DA INDÚSTRIA FARMACÊUTICA DE PESQUISA (INTERFARMA). Disponível em <http://www.interfarma.org.br/uploads/biblioteca/33-guia-interfarma-2013-site.pdf> Acesso em 30/06/2015.

CAPANEMA, L. X. L.de. A indústria farmacêutica brasileira e a atuação do BNDES. BNDES Setorial, Rio de Janeiro, n.23, 2006.

CHESNAIS, F. (1994). A mundialização do capital. São Paulo: Xamã, 1996.

COUTINHO, L. G. (1995) Nota sobre a natureza da globalização. Campinas, Economia e Sociedade, nº 4, junho/95.

GADELHA, C. A. G. Desenvolvimento, complexo industrial da saúde e política industrial. Revista de Saúde Pública. 2006, v.40, n.esp, pp.11-23.

GADELHA, C. A. G. et al. O Complexo Econômico-Industrial da Saúde no Brasil: formas de articulação e implicações para o SNI em saúde. Revista Brasileira de Inovação, [S.l.], v. 12, n. 2 jul/dez, p. 251-282, aug. 2013.

GADELHA, C. A. G. O complexo industrial da saúde e a necessidade de um enfoque dinâmico na economia da saúde. Revista Ciência e Saúde Coletiva. 2003 v.8, n.2, pp.521-535.

GADELHA, C. A. G.; QUENTAL, C.; FIALHO, B. C.de. Saúde e inovação: uma abordagem sistêmica das indústrias da saúde. Cadernos de Saúde Pública. 2003, v.19, n.1, pp. 47-59, 2003.

GIOVANELLA L; LOBATO L.V.C. Sistemas de Saúde: origens, componentes e dinâmica. In: Giovanella L, Escorel S, Lobato LVC, Noronha JC, Carvalho AI, organizadores. Políticas e sistema de saúde no Brasil. Rio de Janeiro: Editora Fiocruz; 2008. p. 65-107.

LAKATOS, E. M.; MARCONI, M. A.de. Fundamentos de metodologia científica. São Paulo: Atlas, 1991. 270 p.

PAVITT, K. (2003). Sectoral Patterns of Technical Change: Toward a Taxonomy and a Theory. Disponível em <http://www.unibg.it/dati/corsi/22023/61787-08%20Pavitt%20(1984).pdf> Acesso em 02/07/2014.

BAIN, J. S. (1956). "Barrier to new competition". Cambridge: Harvard University Press.

CAPANEMA, L. X. D. L. (2006). A indústria farmacêutica brasileira e a atuação do BNDES. BNDES Setorial, Rio de Janeiro, (23), 193-215.

CHESNAIS, F. (1996). A mundialização do capital. São Paulo: Xamã.

COUTINHO, L. (1995). Nota sobre a natureza da globalização. Economia e sociedade, 4, 21-6., 1956.

CUNHA, A. M. et al. (2008). Indústria farmacêutica. Brasília: ABDI; Campinas: NEIT-IE-UNICAMP, 2008. 35pp. (Relatório de acompanhamento setorial: complexo da saúde, 1).

CUNHA, A. M. et al. (2009). Indústria farmacêutica. Brasília: ABDI; Campinas: NEIT-IE-UNICAMP, 2009. 18pp. (Relatório de acompanhamento setorial: complexo da saúde, 3).

DOSI, G. (1988). Sources, procedures and microeconomic effects of innovation. Journal of Economic Literature, v. 26, n. 3, set. p. 1120-1171.

GADELHA, C. A. G et al. (2013). O Complexo Econômico-Industrial da Saúde no Brasil: formas de articulação e implicações para o SNI em saúde. Revista Brasileira de Inovação, 12(2 jul/dez), 251-282.

GADELHA, C. A. G. (2003). O complexo industrial da saúde e a necessidade de um enfoque dinâmico na economia da saúde. Cienc Saude Coletiva, 8(2), 521-35.

GADELHA, C. A. G. (2006). Desenvolvimento, complexo industrial da saúde e política industrial. Revista de saúde pública, 40(spe), 11-23.

GADELHA, C. A. G. et al. (2003). Saúde e inovação: uma abordagem sistêmica das indústrias da saúde Health and innovation: a systemic approach in health industries. Cad. Saúde Pública, 19(1), 47-59.

LAKATOS, E. M.; Marconi, M. D. A. (2010). Fundamentos da metodologia científica. In Fundamentos da metodologia científica. Altas.

LOBATO, L. D. V. C. et al. (2012). Sistemas de saúde: origens componentes e dinâmica. In Políticas e sistema de saúde no Brasil (pp. 89-120). Fiocruz.

NELSON, R.; WINTER, S. (1982). "An evolutionary theory of economic change". Cambridge, Mass.; Harvard University Press, 1982.

PALMEIRA FILHO, P.; CAPANEMA, I. A indústria farmacêutica nacional: desafios rumo à inserção global. In: O BNDES em um Brasil em transição. Rio de Janeiro.PALMEIRA FILHO, P. L.; CAPANEMA, L. X. D. L. (2010). A indústria farmacêutica nacional: desafios rumo à inserção global. O BNDES em um Brasil em transição. Rio de Janeiro: BNDES, 307-318.

PAVITT, K. (1984). Sectoral patterns of technical change: towards a taxonomy and a theory. Research policy, 13(6), 343-373. BNDES, 2010.

PHARMACEUTICAL RESEARCH AND MANUFACTURERS OF AMERICA (PhRMA). (2013). Pharmaceutical Industry Profile 2013. Washington.

PHARMACEUTICAL RESEARCH AND MANUFACTURERS OF AMERICA (PhRMA). (2015). Pharmaceutical Industry Profile 2015. Washington.

PORTER, M. E. (1999). Da vantagem competitiva à estratégia corporativa. In: MONTGOIMERY & PORTER (orgs). Estratégia – a busca da vantagem competitiva., 1999.

POSSAS, M. L. (1985). Estruturas de Mercado em Oligopólio. São Paulo: Hucitec, 1985.

POSSAS, M. L. (1989). Em direção a um paradigma macrodinâmico: a abordagem neo-schumpeteriana. In: AMADEO, E. (Ed.). Ensaios sobre economia política moderna. São Paulo: Marco Zero, 1989. p. 157-177.

POSSAS, M. L. (1997). Conhecimento e atividade econômica. Campinas, Economia e Sociedade, nº 8, junho/97.

PRAHALAD, D. K.; HAMEL, G. (1990). A competência essencial da corporação. In: MONTGOMERY, C. A., PORTER, M. E. Estratégia: a busca da vantagem competitiva. Rio de Janeiro: Campus, 1998. p. 293-316.

QUENTAL, et al. (2008). Medicamentos genéricos no Brasil: impactos das políticas públicas sobre a indústria nacional. Revista Ciência & Saúde Coletiva, 13(Sup), 619-628.

ROSENBERG, N. (2006). "Por dentro da caixa-preta: tecnologia e economia". Campinas, SP: Editora da Unicamp.

SCHUMPETER, J. (1985). Capitalismo, socialismo e democracia. São Paulo: Abril Cultural.

SILVA, A. L. G. da. (2004). Concorrência sob condições oligopolísticas – contribuição das análises centradas no grau de atomização/concentração dos mercados. Campinas/SP: Unicamp/IE, Coleção Teses.

TIGRE, P. B. (2005). Paradigmas tecnológicos e teorias econômicas da firma. Revista Brasileira de Inovação. v. 4, nº 1, jan./jul. p. 187-224.

TUFTS CENTER FOR THE STUDY OF DRUG DEVELOPMENT. (2011). Outlook 2011. Boston, MA: Tufts University, January 2011.

VARGAS, M. et al. (2012). Inovação na indústria química e biotecnológica em saúde: em busca de uma agenda virtuosa. Revista Saúde Pública, São Paulo, v.46, supl. 1.

1. Instituto de Economia (IE), Universidade Estadual de Campinas (UNICAMP), Brasil. gugava123@gmail.com

2. Instituto de Economia (IE), Universidade Estadual de Campinas (UNICAMP), Brasil. miyamototup@gmail.com

3. Instituto de Economia (IE), Universidade Estadual de Campinas (UNICAMP), Brasil. jamile.coleti@gmail.com

4. Segundo a Pharmaceutical Executive. Disponível em http://www.pharmexec.com Acesso em 22/01/2016.

5. Este número se refere somente às empresas filiadas à PhRMA.

6. Disponível em http://www.interfarma.org.br – Acesso em 22/01/2016