![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 41 (Nº 07) Año 2020. Pág. 9

CANCINO, Yezid A 1.; CRISTANCHO, Gerson J. 2; PALACIOS, Jairo J. 3; CARRILLO, José A. 4; DE CASTRO, Mauricio A. 5 y PÁEZ, Jaime A. 6

Recibido: 08/10/2019 • Aprobado: 10/02/2020 • Publicado 05/03/2020

RESUMEN: Las tiendas de descuento duro en Colombia (TTD) han tenido efectos económicos o competitivos y crecen en participación; pero se desconocen los hábitos de consumo en las TDD y en grandes superficies (GS), para lo cual se tomaron datos de dos muestras representativas en ambos formatos; los hallazgos reflejan diferencias relacionadas con los tipos de familias que asisten a estos almacenes y con sus rutinas de compra, llegando a determinar en cada caso el perfil de cliente que atraen. |

ABSTRACT: Hard discount stores in Colombia (TTD) have had economic or competitive effects and show growing participation; but consumption habits in TDD and in large areas (GS) are unknown, for this, data were taken from two representative samples in both formats and the findings reflect differences related to the types of families attending these stores and their shopping routines, determining in each case the customer profile they attract. |

La dinámica del mercado retail colombiano presenta cambios debido a la disminución de la participación del canal tradicional de manera sistemática, las grandes superficies nacionales e internacionales aumentan el área comercial y el número de tiendas, se observa la aparición de pequeños formatos de abarrotes pertenecientes a marcas tradicionales y el rápido crecimiento de cadenas de descuento (Vanegas & Zapata, 2018) a las que ingresan grupos de inversión como el grupo empresarial Valorem S.A. para aumentar su participación del mercado (Prada & Acosta-Prado, 2017).

Los formatos de tiendas de descuento duro – TTD - ingresan al país en el año 2009 , inicialmente con la marca D1 en Medellín, seguido por mercaderías Justo & Bueno y posteriormente Tiendas ARA, constituyendo hoy en día en Colombia un mercado de discounters en el sector de abarrotes; cuyo modelo de negocios consiste en ingresar a mercados maduros con propuestas de calidad a precios más bajos en el mercado, soportado en la eficiencia en precio al eliminar todo costo considerado innecesario asociado a la comercialización, logística, publicidad masiva y recurso humano, a la vez que constituyen una red de proveedores poco conocidos en los mercados locales con precios competitivos; estas acciones generan presión en los canales del mercado de abarrotes para mejorar la eficiencia operacional y la reducción de los precios (Cleeren, Verboven, Dekimpe, & Gielens, 2010).

El formato se origina en Alemania destacándose la presencia de tiendas como Aldi y Lidl (Cleeren et al, 2010); igualmente Fernie & Pierrel (1996) indican la existencia de TDD en Reino Unido desde los años 90 como un efecto de la recesión económica y agregan que para 1989 este modelo de negocios ha generando cambios en la estructura del mercado progresivos y significativos, además de impactar el sector de abarrotes; también han surgido en el acondicionamiento físico y el transporte aéreo sin desconocer que el sector servicios presenta altas tasas de crecimiento a nivel global (López, Ligarreto & Lombana, 2019).

En Colombia los competidores del canal moderno iniciaron la creación de formatos destinados a competir con las tiendas de barrio como extensiones de marca como Éxito express de la cadena Éxito, Metro express y tiendas OXXO y recientemente ingresan a este mercado las TDD: ARA, D1 y Justo y Bueno; reconociendo que las tiendas de barrio han sido tradicionalmente el lugar donde los colombianos adquieren productos para el hogar. Con el tiempo el canal moderno ha incrementado su participación ya que para el año 1998 las cadenas alcanzaban un 49,8% frente a las tiendas con 50,2%; para el año 2014 las cadenas llegaron a tener 59% y las tiendas 41% (Cancino & Perea, 2016); para el año 2017 las tiendas tienen una participación del 42% (Kantar Worldpanel, 2017); y para el 2019 se estima en 34% en Bogotá (Vargas, 2019a) con índices de crecimiento de 26,5% y participación de 7,9% con un indicador de aperturas de tiendas de alrededor 500 por año (Vargas, 2019b), y llegando a destacar en los ránkings de ventas del sector comercio (Vargas, 2019c) .

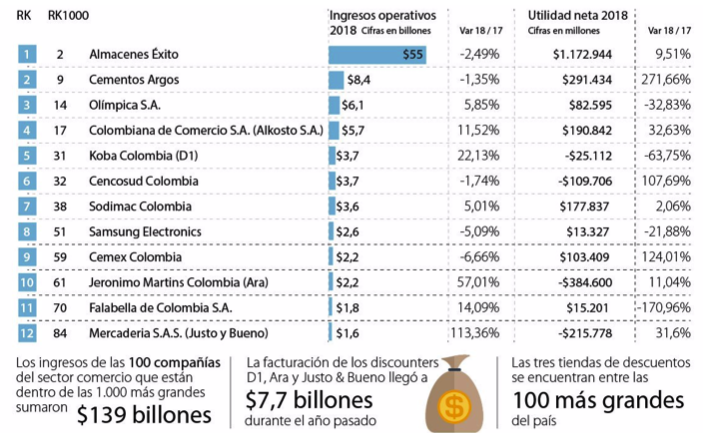

De otra parte, las grandes superficies son tiendas que se dirigen al consumidor final y funcionan bajo el esquema de tiendas por departamentos en Colombia (Rincón, Niño y Gómez, 2017) entre las más representativas están los almacenes Éxito con ventas de 55 billones de pesos colombianos (Figura 1), lo que es igual a una participación de 66,3%, Jumbo (Cencosud) con ventas del 3,7 billones lo que equivale a una participación de 4,5%, Alkosto con 5,7 billones de pesos y participación de 4,5% y La 14 que alcanza ventas de 1,12 billones con 1,3% de participación (Pulzo, 2019); entre tanto, las TTD D1, ARA y Justo & Bueno obtienen participación de 4,5%, 2,7% y 1,9, respectivamente (Montes, 2019).

Figura 1

Ranking ventas comercio al por

menor en Colombia durante 2018

Fuente: Diario económico La República (Vargas, 2019c).

Si bien diversos estudios en Colombia se han orientado a estudiar los efectos que ha tenido el ingreso de las TDD frente a los tenderos en diversos lugares del país (Beltrán, 2016; Almeyda, 2016; Molano & Orjuela, 2017), o los efectos de índole económico (Londoño & Navas, 2018; Sánchez, 2018) que ello supone, no está establecido si las familias que asisten a las TDD presentan similitudes o divergencias en cuanto a comportamiento de compra en comparación con las grandes superficies, por ello esta investigación expone un análisis comparativo de los compradores de ambos formatos a fin de presentar una descripción de dichos clientes y de esta manera establecer si los cambios del sector retail también se han presentado a nivel de los hábitos de compra entre estos formatos de mercados de consumo, este análisis ayudará a determinar si las TDD y las grandes superficies compiten por el mismo grupo objetivo o ambos tipos de negocios atraen diferentes segmentos.

El término mercado puede tener diferentes connotaciones de acuerdo con la disciplina de estudio (Mesa, 2012), por lo tanto, este estudio soporta el concepto desde el punto de vista del marketing ya que las acciones de marketing se enfocan en su generación (López-Rodríguez, Moreno & Lombana, 2018). Siendo así, la definición de mercado tiene un consenso desde diferentes autores, haciendo énfasis en que es un grupo de personas o empresas (Stanton, Etzel & Walker, 2004; Kotler & Keller, 2006), clientes potenciales y actuales (Solomon y Stuart, 2001; Kotler & Armstrong, 2008), que comparten una necesidad (Peter & Olson, 2006; Shiffman & Kanuk, 2010).

El consumo es el resultado de la combinación entre el contexto cultural y los significados individuales que las personas adoptan frente a una necesidad (Páramo, 2004), que propician la compra y uso específico de un producto (Méndez, 2007). Por lo tanto, el consumidor puede ser definido como alguien que tiene una necesidad o deseo, que compra un producto y lo usa (Solomon, 2006), no obstante, otros autores refieren al consumidor como quien usa el producto (Peter & Olson, 2006;), haciendo énfasis en que no siempre es quien lo compra (Arellano, 2010; Lamb, Hair & McDaniel, 2011).

Para Shiffman & Kanuk (2010), el consumidor puede ser visto desde dos perspectivas, el consumidor personal quien compra un producto o servicio para su beneficio y el consumidor organizacional que se orienta a la compra de productos o servicios que suplen las necesidades de una organización; por lo tanto, existen dos tipos de mercado, el mercado de consumo y el mercado industrial (Kotler & Keller, 2006; Shiffman & Kanuk, 2010).

Por lo tanto, en el mercado de consumo las personas compran productos y servicios para ser consumidos por ellos mismos o por otros con el fin de satisfacer una necesidad y deseo en particular. Para Lamb, Hair & McDaniel (2011) este mercado representa el mayor volumen de compras, no obstante, las decisiones de consumo pueden ser individuales o en conjunto dependiendo del contexto de su grupo de influencia, el contexto social y la motivación de consumo (Arellano, 2010). Por lo tanto, el mercado de consumo se presenta en un contexto cultural que conlleva diferentes formas de comercialización de productos y servicios, como lo son las grandes superficies y las tiendas de descuento duro.

El proceso de compra en el consumidor, está implícito en los modelos que pretenden explicar el comportamiento o la toma de decisiones en el consumidor, siendo así, el análisis del consumidor puede ser visto desde diferentes disciplinas y perspectivas: desde la psicología con referentes tanto conductuales como cognitivos (Sandoval, 1994) o desde la economía conductual o psicológica económica, la cual pretende explicar la decisión del consumidor más allá de la racionalidad y maximización de beneficios en cada situación de intercambio comercial (Thaler, 2015).

Los modelos de decisión basados en la psicología económica van en contravía del modelo racional, es decir, donde el consumidor toma decisiones basadas solamente en la maximización de beneficios; no obstante Thaler (2015) refiere que hay aspectos propios del ser humano los cuales promueven paradigmas mentales, intuiciones y heurísticas (Kahneman, 2002) motivados por las emociones, aspectos que afectan las decisiones, así como la aversión al riesgo (Thaler, 1980), condicionando muchas veces las decisiones a aspectos relacionados con la percepción.

Sin embargo, Mowen (1970), propone que el análisis del consumidor desde el aspectos relacionados con el macroambiente, microambiente y a nivel individual; siendo el macroambiente todos aquellos aspectos de influencia general como la cultura, los medios de comunicación, entre otros, desde lo microambiental se refiere a las situaciones de influencia en un entorno más cercano al consumidor como su grupos de referencia, así como aspectos relacionados con su estilo de vida y personalidad; por último, lo individual como los procesos psicológicos básicos que influyen de forma directa en el proceso decisión del consumidor (Kotler & Keller, 2006).

Desde la teoría del comportamiento del consumidor existen diferentes modelos que pretenden explicar el proceso de decisión del consumidor, los cuales contienen de una u otra forma las variables propuestas por Mowen (1970), no obstante, dichos modelos son totalmente diferentes ya que cada autor desde su perspectiva relaciona la variables en cada paso dependiendo la perspectiva de consumo que desea explicar otorgando así denominaciones diferentes para dar un sentido de originalidad (Sandoval, 1994). En la tabla 1, se puede observar cómo cada modelo incluye tanto los aspectos internos como externos, sin embargo, varios autores concuerdan que las decisiones de compra varían de acuerdo con el contexto de la necesidad, por lo tanto, algunas decisiones pueden ser extensas en el sentido de que pueden ser lentas, limitadas en el contexto de ausencia de información y rutinarias en el sentido de la practicidad de la decisión (Rivas & Grande, 2015).

Tabla 1

Algunos de los modelos cognitivos más reconocidos que pretenden

explicar el comportamiento de compra del consumidor

Modelo |

Pasos del modelo |

Descripción del modelo |

Nicosia (1970) |

Consta de 4 campos: La exposición del estímulo (producto), evaluación de la búsqueda, decisión de compra y la retroalimentación |

Se fundamenta a partir de la actitud del consumidor hacia una marca, si la actitud es positiva el proceso de motivación y compra se desarrollan, retroalimentando hacia una compra futura con base en su satisfacción. |

Shiffman y Kanuk (2010) |

Se compone de 3 etapas: Influencias externas, toma de decisiones y el comportamiento posterior a la decisión. |

Las influencias externas son las entradas, que pueden ser tanto las acciones de marketing de las empresas como los aspectos sociales de consumo, la toma de decisiones se centra en los procesos psicológicos y el comportamiento posterior como evaluación frente al grado de satisfacción. |

Howard y Sheth (1969) |

Consta de 4 procesos: insumos, constructos perceptivos, constructos de aprendizaje y los productos. |

Los insumos son de tipo significativos, simbólicos y sociales, los constructos se forman por el proceso de la percepción y el resultado final es la compra. |

Engel, Kollat y Blackwell (1968) |

Consta de 4 procesos: Insumo, procesamiento de la información, proceso de decisión y variables que influyen sobre el proceso de decisión. |

Alineado con el modelo económico, parte de la premisa que hay insumos dados por acciones de marketing, los procesos psicológicos básicos desde lo cognitivo y la variables desde la teoría social que afectan la decisión. |

Fuente: elaborado por el autor con base en Sandoval (1994);

Shiffman & Kanuk (2010); Rivas & Grande (2015).

Sin embargo, desde una perspectiva del marketing, se ha propuesto un modelo genérico compuesto por 5 pasos (Kotler & Armstrong, 2008; Arellano, 2010; Lamb, Hair & McDaniel, 2011; Mesa, 2012): el reconocimiento del problema, la búsqueda de la información, el análisis de la información o evaluación, decisión de compra y comportamiento posterior a la compra. El reconocimiento del problema se refiere a una necesidad, un anhelo o deseo, siendo este la diferencia entre un estado ideal y uno real, dicho de otra forma el estado ideal es cuando no existe problema porque la necesidad se encuentra satisfecha (Solomon, 2006), la búsqueda de la información es el proceso mediante el cual el consumidor apela a su conjunto evocado (Shiffman & Kanuk, 2010) que no es más que las marcas que recuerdan de una categoría determinada que consideran que puede satisfacer la necesidad y que puede ser complementada por una búsqueda de productos en diferentes medios con este mismo fin.

El análisis de la información o evaluación es el proceso de elección, este proceso puede ser visto desde las reglas de decisión compensatorias y no compensatorias (Mulhern, 2010; Shiffman & Kanuk, 2010). Las reglas no compensatorias se relacionan con criterios que simplifican la decisión frente al cumplimiento de un atributo o un conjunto de atributos en particular, si una marca no cumple con dichas características es descartada en su totalidad ya que son indispensables para satisfacer la necesidad; las reglas compensatorias, por el contrario, consideran que la ausencia de un atributo en particular puede ser compensada por la presencia de otro que esté presente en una forma superior, de tal forma que compense la satisfacción.

Por otra parte, otros autores hacen referencia a la heurística, siendo un proceso simple de decisión que el consumidor usa en determinadas situaciones de consumo facilitando así la elección, como por ejemplo recordando la marca de una compra pasada o la marca usada en un contexto familiar (Cristancho, Cancino, Palacios, & Manjarrez, 2019), evitando así un juicio más exhaustivo frente a más opciones a considerar (Solomon, 2006). Este tipo de decisiones se caracterizan por condiciones particulares desde la personalidad, el contexto de consumo, lugar de compra, la motivación y por ende la necesidad (Petty, Cacioppo, & Goldman, 1981).

Siendo así, la decisión de compra puede ser definida como el proceso en que un consumidor puede escoger un producto entre varias opciones que el mercado pone a disposición (Shiffman & Kanuk, 2010) en ese sentido la compra es la consecuencia de la elección, y la elección es el acto precursor de la compra, por lo que se convierte en la respuesta inmediata a un problema (Solomon, 2006). No obstante, la compra en sí es un proceso que tiene muchos condicionamientos desde una perspectiva ambiental, dado que aspectos tanto físicos del lugar de venta, disponibilidad del producto, precio, servicio, estado de tensión producido por la necesidad en sí, pueden afectar la forma y medio en que se de, hasta el punto que puede producir en algunos casos el desistimiento de la compra en sí, postergando la compra en un corto o mediano plazo (Solomon, 2006; Kotler & Armstrong, 2008), o por el contrario algunas decisiones son generadas por el contexto, generando respuestas impulsivas de consumo (Shiffman & Kanuk, 2010).

El comportamiento posterior a la compra se relaciona a la evaluación final del consumidor, donde establece el grado o nivel de satisfacción (Kotler & Armstrong, 2008) como resultado del consumo, dicha evaluación hace parte del proceso de aprendizaje del consumidor (Solomon, 2006), el cual hará parte de su memoria contextual de consumo, y que repetirá las veces que desee solucionar el problema o en otras palabras satisfacer la necesidad. Por consiguiente, se puede considerar que los aspectos que intervienen en la elección como proceso antecesor a la compra son los relacionados con el contexto social de consumo, como la influencia y validación por el grupo primario de influencia; seguido de los factores relacionados con las reglas compensatorias o no compensatorias; así como los aspectos asociados con el formato de comercio y las rutinas destinadas al acto de compra.

Teniendo en cuenta que la familia es el grupo primario de influencia (Shiffman & Kanuk, 2010) y que la familia puede tipificarse de acuerdo con las fases de la vida de una persona tales como: soltería, luna de miel, paternidad o nido lleno (Solomon, 2006) y nido vacío (Solomon, 2006). En ese sentido, la soltería corresponde a las personas mayores de edad que pueden tener relaciones sentimentales sin llegar a tener hijos, ni tampoco convivir en un mismo hogar; la luna de miel hace referencia a adultos que conviven con una pareja y pueden llegar a ser casadas, con la condición de no tener hijos; la paternidad se asocia a adultos que conviven con una pareja y tienen hijos y por último el nido vacío hacer referencia a padres con hijos mayores de edad que ya no conviven con sus hijos en un mismo hogar.

No obstante, dada las circunstancias en que se ha desarrollado la sociedad, se han encontrado otros tipos de familia, tales como: familia con un solo progenitor, familias con hijos boomerang (Solomon, 2006), familias unipersonales (Departamento Administrativo Nacional de Estadísticas, 2019) y familias con luna de miel extendida (Shiffman & Kanuk, 2010); las familias con un solo progenitor (Solomon, 2006; Shiffman & Kanuk, 2010) también denominadas como padre o madre soltera son las conformadas por un solo progenitor que cumple con los roles de padre y madre a la vez; las familias con hijos boomerang son familias con hijos mayores de edad que aún conviven con sus padres; las familias unipersonales son caracterizadas por jóvenes adultos que viven solos por decisión propia y no están interesados en conformar una familia en el corto y mediano plazo, por último las familias de luna de miel extendida son aquellas parejas jóvenes casadas sin hijos que conviven con alguno de sus padres.

Es ese sentido, para efectos del desarrollo de este artículo, la tipología de familia anteriormente desarrollada será utilizada como variable de caracterización frente a los formatos de mercados de consumo como las tiendas de descuento duro y las grandes superficies.

Este estudio se abordó a partir de una investigación descriptiva, tal como lo describen Hernández, Fernández & Baptista (2014) pretende conocer las variables de análisis que permitan poder identificar los perfiles y características del consumidor, en este caso el habitual de las tiendas de descuento duro y grandes superficies, en el contexto geográfico de la ciudad de Bogotá. Como método de recolección de datos, se usó la encuesta, la cual se dividió en tres partes: la primera en referencia a la caracterización de la familia, la segunda parte en referencia a información relacionada con las rutinas alrededor de la compra de productos asociados a la canasta familiar; la tercera en referencia a los aspectos que afectan la elección de compra desde el punto de vista individual y social. En la tabla 2, se relacionan las variables e ítems que se tomaron como referencia para la construcción del instrumento.

Tabla 2

Relación de las variables referentes

usadas en el instrumento

Variables |

Ítems |

Caracterización de la familia |

Estrato Tamaño de la familia Tipo de familia Responsable de las compras |

Rutinas alrededor de la compra |

Frecuencia de compra Momento de la semana para hacer compras Momento del día para hacer compra Tiempo gastado en compras Forma de pago |

Aspectos que afectan la elección durante la compra |

Rutinas al elegir un producto Grado de importancia en los aspectos que afectan la elección Realiza las compras en compañía Validación por un tercero frente a qué productos comprar Sugerencias de terceros que afectan la elección |

Fuente: elaboración propia

La encuesta se aplicó a dos grupos de estudio; el primero fue a clientes de tiendas de descuento duro y el segundo a clientes de grandes superficies, se tomó como referencia a las marcas más representativas de cada formato en la ciudad de Bogotá. Para ambos grupos la recolección de datos se distribuyó en diferentes lugares de la ciudad con el fin de cubrir todos los estratos sociales. La encuesta se aplicó por interceptación a las afueras de cada establecimiento a clientes tanto hombres como mujeres durante 10 días, para un total de 385 encuestas por grupo de análisis; la distribución final de las encuestas fue como resultado de la disponibilidad de los clientes a acceder al instrumento.

En ese sentido, para ambos grupos, se tomó como referencia un diseño muestral probabilístico, con variable cualitativa dado que se pretende estimar proporciones, como se desconoce el tamaño de la población y no hay estudios previos, se toma como referencia la estimación de carácter infinito, con un nivel de confianza del 95%, un margen de error del 5%, con porcentaje estimado de la muestra del 50%, en la tabla 3, se relaciona la distribución final de las encuestas por grupo.

Tabla 3

Distribución final de las encuestas

por formato y marca

Grupo Tiendas de descuento duro |

Grupo Grandes superficies |

||||

Marca |

Distribución de la muestra |

% distribución de la muestra |

Marca |

Distribución de la muestra |

% distribución de la muestra |

D1 |

109 |

28% |

Éxito |

89 |

23% |

Justo y Bueno |

94 |

24% |

Jumbo |

109 |

28% |

Ara |

182 |

47% |

La 14 |

88 |

23% |

Alkosto |

99 |

26% |

|||

Total |

385 |

100% |

Total |

385 |

100% |

Fuente: elaboración propia

El análisis de datos se desarrolló con el uso del software de análisis estadístico SOFA Statistics, y se aplicó la prueba de Chi Cuadrado de Pearson con el fin de correlacionar la variable tipo de familia en cada formato de mercado de consumo frente a las rutinas alrededor de la compra y los aspectos que afectan la elección durante la compra dado que estas variables son de tipo categóricas (Hernández et al, 2014).

Los resultados del presente estudio se presentan en primera instancia a través de un análisis descriptivo, con el fin de caracterizar la familia tanto en el formato de tiendas de descuento duro como de grandes superficies, seguido de un análisis correlacional con el fin de establecer el grado de relación presente entre los clientes de cada formato y algunos aspectos asociados a la compra.

En la tabla 4, se describen los tipos de clientes en cada formato, y se observa que los clientes de las tiendas de descuento duro son en mayor relevancia las familias (f=60%), en donde las familias con un solo progenitor (f=21%), las familias en paternidad (f=14%) y con hijos boomerang (f=25%), aspecto coherente frente al tamaño de la familia, mientras que en las grandes superficies la distribución de los clientes es uniforme, vale la pena destacar que este formato tiene mayor preferencia frente a los cónyuges en luna de miel. La familia unipersonal está más orientada al consumo en tiendas de descuento duro, aunque es un tipo de familia en crecimiento cuya preferencia de consumo puede estar orientada al formato más cercano del hogar o del trabajo.

Con referencia al estrato, ambos formatos se caracterizan más por clientes entre los estratos 2, 3 y 4, siendo el 2 (f=50,5%) el más relevante en las tiendas de descuento duro, mientras que en las grandes superficies el estrato 3 es el más relevante (f=59,9%), obteniendo mayores participaciones en el estrato 4 (f=18,7%) con referencia a las tiendas de descuento duro. El estrato puede ser asociado de forma tangencial con la capacidad de gasto, dado que las tiendas de descuento duro se caracterizan por tener precios más bajos que otros formatos.

Tabla 4

Caracterización de la población

por formato de establecimiento

|

Tiendas de descuento duro |

Grandes superficies |

|

% |

% |

||

Tipo de familia |

Cónyuges en luna de miel |

6% |

16% |

Cónyuges en luna de miel extendida |

10% |

15% |

|

Familia con un solo progenitor |

21% |

16% |

|

Familias con hijos boomerang |

25% |

14% |

|

Nido vacío |

6% |

11% |

|

Paternidad |

14% |

16% |

|

Unipersonal |

18% |

13% |

|

Estrato |

1 |

0,8% |

0,3% |

2 |

50,5% |

20,1% |

|

3 |

39,8% |

59,9% |

|

4 |

6,0% |

18,7% |

|

5 |

2,6% |

1,1% |

|

Tamaño de la familia |

Cuatro a Cinco |

31% |

27% |

Dos a tres |

46% |

56% |

|

Más de 5 |

3% |

5% |

|

Una |

19% |

12% |

|

Fuente: elaboración propia

En la tabla 5, se observa en primera instancia una previa caracterización entre las rutinas de compra d frente a las familias con preferencia a cada formato de mercado de consumo, en donde vale la pena resaltar que, tanto para las TDD como para las grandes superficies se obtienen proporciones similares. Se puede observar frente a las TDD, las mayores proporciones se presentan en: frecuencia de compra quincenal (f= 33%), en la tarde (f=44%), los fines de semana (f=62%), con medio de pago en efectivo (f=89%) y que el tiempo que gastan en sus compras es entre 30 a 45 minutos (f=45%). De la misma forma frente a las grandes superficies las las mayores proporciones se presentan en: frecuencia de compra quincenal (f= 39%), en la tarde (f=49%), los fines de semana (f=72%), con medio de pago en efectivo (f=63%) y que el tiempo que gastan en sus compras es entre 30 a 45 minutos (f=36%).

Tabla 5

Rutinas alrededor de la

compra por cada formato

Rutinas |

Familias con preferencia en cada formato mercado de consumo |

||

Tiendas de descuento duro |

Grandes superficies |

||

Frecuencia de compra |

Bimensual |

3% |

2% |

Diario |

9% |

6% |

|

Mensual |

28% |

36% |

|

Quincenal |

33% |

39% |

|

Semanal |

27% |

16% |

|

Preferencia de horario del día para hacer la compra |

Mañana |

28% |

30% |

Noche |

28% |

21% |

|

Tarde |

44% |

49% |

|

Momento de la semana en que se realiza la compra |

Fines de Semana |

62% |

72% |

Lunes a Viernes |

38% |

28% |

|

Medio de pago |

Tarjeta débito |

5% |

15% |

Efectivo |

89% |

63% |

|

Subsidios |

1% |

1% |

|

Tarjeta de crédito |

4% |

5% |

|

Tarjeta de crédito almacén |

0% |

16% |

|

Todos medios de pago |

1% |

0% |

|

Bonos |

0% |

1% |

|

Tiempo gastado para hacer la compra |

1 hora y 2 horas |

18% |

30% |

30 a 45 min |

45% |

36% |

|

De 46 a 60 minutos |

36% |

34% |

|

Más de 2 horas |

1% |

0% |

|

Fuente: elaboración propia

La tabla 6, hace referencia al grado de relación entre las rutinas y las preferencias en cada formato, en donde, vale la pena destacar que la proporción de familias con rutinas de frecuencia de compra es diferente tanto para el formato de TDD (x2 = 37.983, p<0.05), así como para grandes superficies (x2 = 37.435, p<0.005); de la misma forma la proporción de familias con rutinas referentes al tiempo gastado para hacer la compra es diferente tanto para el formato de TDD (x2 = 57.884, p<0.05), si como para grandes superficies (x2 = 45.308, p<0.001). Por otra parte, la proporción de las familias con rutinas frente a la preferencia de horario es diferente frente al formato de grandes superficies (x2 = 30.083, p<0.001), así como también frente al momento de la semana (x2 = 15.221, p<0.05).

Tabla 6

Relación entre las rutinas y las familias con

preferencia en cada formato de compra

Rutinas |

Familias con preferencia en cada formato mercado de consumo |

|||

Tiendas de descuento duro |

Grandes superficies |

|||

X2 |

Sig. Asintótica (bilateral) |

X2 |

Sig. Asintótica (bilateral) |

|

Frecuencia de compra |

37.983 |

0.03481 |

37.435 |

0.03957 |

Preferencia de horario del día para hacer la compra |

30.284 |

0.4512 |

30.083 |

<0.001 |

Momento de la semana en que se realiza la compra |

5.125 |

0.2346 |

15.221 |

0.01860 |

Medio de pago |

36.331 |

0.05096 |

33.226 |

0.3128 |

Tiempo gastado para hacer la compra |

57.884 |

0.0016 |

45.308 |

< 0.001 |

Fuente: elaboración propia

Sin embargo, hay aspectos alrededor de la compra a los que se les da mayor importancia que a otros, algunos de estos están orientados hacia el producto y otros hacia el formato, en ese sentido, los clientes de cada formato se relacionan más con algunos que con otros. En la tabla 7 se observa como la proporción de los clientes de TDD es diferente frente a la presentación del producto (x2 = 38.518, p<0.05) y la variedad de productos (x2 = 39.105, p<0.05), aspectos a tener en cuenta, dado que este formato se caracteriza por productos de marcas poco conocidas, mientras que la proporción de clientes de grandes superficies es diferente frente a la ubicación del formato (x2 = 46.393, p=<0.001).

Tabla 7

Aspectos alrededor de la compra por cada

formato y su correlación por formato.

Aspectos que afectan la elección |

Tiendas de descuento duro |

Grandes Superficies |

||

X2 |

Sig. Asintótica (bilateral) |

X2 |

Sig. Asintótica (bilateral) |

|

Marca |

32.35 |

0,1185 |

25.583 |

0,3747 |

Precio |

16.28 |

0,8777 |

27.716 |

0,2722 |

Presentación |

38.518 |

0,03066 |

10.93 |

0,9895 |

Promoción |

32.534 |

0,1143 |

17.935 |

0,8061 |

Ubicación |

17.801 |

0,8126 |

46.393 |

<0,001 |

Seguridad |

34.817 |

0,07116 |

32.878 |

0,1067 |

Servicio |

34.639 |

0,07394 |

22.733 |

0,5356 |

Variedad |

39.105 |

0,02662 |

22.6 |

0,5435 |

Fuente: elaboración propia

En la tabla 8, se observa el grado de relación entre las rutinas al elegir un producto en referencia a las familias por cada formato. Siendo así, es importante resaltar que la proporción de familias con rutinas de relacionadas con oler el producto es diferente tanto para el formato de TDD (x2 = 33.128, p<0.001), así como para grandes superficies (x2 = 28.525, p<0.001), en ese sentido, la percepción que genera el olor, puede ser asociada las características propias de los productos, las cuales pueden ser un factor relevante en la elección. De la misma forma, la proporción de familias que comparan precios es diferente para el formato de TDD (x2 = 24.402, p<0.05), lo que permite inferir que estas familias comparan los precios frente a otros formatos comerciales, dada la promesa de valor que ofrecen los discounters.

Por otra parte, la proporción de familias con rutinas de relacionadas con buscar en la góndola (x2 = 21.124, p<0.05) y comparar el peso (x2 = 23.653, p<0.05) es diferente para el formato de grandes superficies, aspecto a tener en cuenta, ya que este formato se caracteriza por tener una oferta amplia de productos en cada categoría, mientras que en formato de TDD es una referencia por categoría. En ese sentido, la comparación en términos de peso es consecuente con el tamaño de las familias, la cuales buscan obtener mayor cantidad de producto por un mismo o menor precio, más aún cuando el acompañamiento de miembros de la familia durante la compra es recurrente en ambos formatos, aspectos que afectan la elección y pueden tanto validar como no validar la compra de productos en términos de cantidades y marcas.

Tabla 8

Hábitos al elegir un producto alrededor de la compra por

cada formato y su correlación de acuerdo al tipo de familia.

Rutinas al elegir un producto |

Tipos de familia que compran en TDD |

Tipos de familia que compran en GS |

||

X2 |

Sig. Asintótica (bilateral) |

X2 |

Sig. Asintótica (bilateral) |

|

Buscar en la góndola |

18.403 |

0,104 |

21.124 |

0.04860 |

Comparación de cantidad |

7.111 |

0,8502 |

16.038 |

0.1895 |

Comparación de Marcas |

9.021 |

0,7011 |

9.263 |

0.6803 |

Comparación de peso |

19.039 |

0,0876 |

23.653 |

0.02267 |

Comparación de precios |

24.402 |

0,01793 |

10.567 |

0.5663 |

Oler el producto |

33.128 |

< 0,001 |

28.525 |

<0.001 |

Ver tabla nutricional |

14.131 |

0,2924 |

7.106 |

0.8505 |

Fuente: elaboración propia

Diversos estudios han tratado de entender el impacto que tienen las TDD en contexto del mercado colombiano, tanto desde el impacto económico en algunas regiones (Londoño & Navas, 2018; Sánchez, 2018), el rápido crecimiento (Vanegas & Zapata, 2018) o la modificación de la estructura del mercado (Fernie & Pierrel, 1996) lo que aporta una mayor comprensión de las dinámicas cambiantes del mercado, sin embargo, estos estudios previos no describen los cambios en la distribución del mercado en donde compiten las TDD; en ese sentido, los resultados aquí descritos no demuestran diferencias entre los segmentos de mercado, indicando con esto, que la propuesta de precio bajo por parte de la TDD si bien es un elemento diferenciador de los nuevos formatos, no constituye una táctica para atraer a un mercado sensible al precio.

A través del análisis descriptivo se observa que no hay diferencias significativas entre el grupo objetivo que visitan ambos formatos de mercados de consumo, aspecto que es relevante frente al modelo de formato propuesto por parte de las TDD, dado que va en contra del formato tradicional característico de las grandes superficies, en ese sentido, aspectos como la infraestructura, exhibición, ubicación, medio de pago y cobertura, hacen que las TDD tengan una percepción favorable frente a su grupo objetivo. No obstante, la relación precio – calidad y precio - cantidad hacen que sea de preferencia para el estrato 2.

Teniendo en cuenta los resultados obtenidos a partir de la prueba Chi cuadrado, permite identificar un mayor grado de asociación frente a las rutinas que tienen los clientes en cada formato. Vale la pena destacar que hay similitud de comportamiento frente a la frecuencia de compra y el tiempo destinado para hacer la compra, esto se debe a la costumbre de pago salarios de forma quincenal. Por otra parte, se logra identificar que para las grandes superficies hay un alto grado de asociación entre el día de la semana y el horario para hacer compras, predominando el fin de semana y el horario de la tarde, estos aspectos hacen parte del contexto socio cultural y tradicional colombiano, en términos que hacer compras de productos para el hogar es una actividad familiar que permite ser desarrollada con otras actividades dado por la ubicación y el tamaño de este formato.

De la misma forma, se logra establecer que no hay cambios sustanciales dentro de los hábitos y prácticas que afectan la elección de productos en dichos formatos, sin embargo, se logra identificar que, si hay particularidades propias de cada formato, en donde la comparación de precios es propia de quienes visitan las TDD, así como para los clientes de grandes superficies es más predominante revisar varias referencias de un mismo producto, en relación a la cantidad y precio ofrecido. Estos comportamientos tal como lo propone Herrera (2017) son resultado del contexto económico y de las acciones de mercado que han desarrollado los formatos y los productores de bienes y servicios, conllevando a ser consumidores muy pendientes de la relación cantidad –precio y calidad –precio, aspectos que hacen el formato de TDD sea aceptado por el grupo objetivo.

Es imperativo el desarrollo de futuras investigaciones alrededor de este fenómeno de mercado, analizado de forma más profunda en referencia al impacto de los discounters en diferentes mercados, formatos y categorías, así como el cambio frente a las preferencias de consumo de los compradores frente a cada formato.

Arellano, R. (2010). Marketing: Enfoque América Latina. México: Pearson Educación

Almeyda, J. D. (2016). El fenómeno de las tiendas de descuento en el mercado del retail colombiano. Recuperado de: http://hdl.handle.net/10654/15802.

Beltrán, A. R. (2016). Cadenas de descuento duro como competencia a las tiendas de barrio de Bogotá. Recuperado de: http://hdl.handle.net/10654/15575.

Cancino, Y. y Perea, J. (2016). La competitividad en los small retailers aumenta cuando sus administradores tienen un mayor nivel de formación educativa. En Arechavala, R. y García, B. Panorama de la Investigación en Ciencias Económico Administrativas (pp. 1222-1240). Pachuca. International Council for Small Business México, A.C.

Cristancho, G.J., Cancino, Y.A., Palacios, J.J. & Manjarrez C.I. (2019). Brand positioning as a factor in the choice of the candidate for higher education. Revista ESPACIOS. 40(41).

Cleeren, K., Verboven, F., Dekimpe, M. G., & Gielens, K. (2010). Intra-and interformat competition among discounters and supermarkets. Marketing science, 29(3), 456-473. http://dx.doi.org/10.1287/mksc.1090.0529

Departamento Administrativo Nacional de Estadísticas (2019). Censo Nacional de Población y Vivienda 2018. Gobierno de Colombia.

Engel, J.F. ; Kollat, D. T. y Blackwell, R. D. (1968). Consumer behavior. Holt, Rinehart and Winston, Inc, Illinois.

Fernie, J., & Pierrel, F. R. (1996). Own branding in UK and French grocery markets. Journal of Product & Brand Management, 5(3), 48-59. https://doi.org/10.1108/10610429610126579

Hernández, S. R., Fernández, C. C., & Batista, L. M. (2014). Metodología de la investigación. México: McGraw-Hill.

Herrera, C. (2017). Pobreza y prejuicio. Los fantasmas de la economía colombiana y por qué no estamos tan mal como creemos. Colombia: Editorial Planeta S.A.

Howard, J.A. y Sheth J. N. (1969). The theory of buyer behavior. Wiley, New York.

Kahneman, D. (2002). Maps of Bounded Rationality: A Perspective on Intuitive Judgement and Choice. Princeton: Princeton University, Department of Psychology.

Kantar worldpanel ( 2017, 24 de agosto). Las tiendas de barrio cuentan con una participación de mercado del 42% en Colombia. Virtualpro. Recuperado de https://www.virtualpro.co/noticias/las-tiendas-de-barrio-cuentan-con-una-participacion-de-mercado-del-42-en-colombia

Kotler, P., y Armstrong, G. (2008). Fundamentos de marketing. México: Pearson Educación

Kotler, P., y Keller, K. (2006). Dirección de marketing. México: Pearson Educación

Lamb, C., Hair, J., y McDaniel, C. (2011). Marketing. México: Cengage Learning Editores S.A.

Londoño, E., & Navas, M. E. (2018). Tiendas Ara Impacto En El Mercado Del Retail: Caso Cartagena De Indias, Colombia (Ara Stores Impact on Retail Markets: Evidence Fom Cartagena, Colombia). Revista Global de Negocios, 6(7), 1-13.

López-Rodríguez, C. Ligarreto, J. and Lombana, E. 2019. Realidades y determinantes de la internacionalización de servicios: una mirada a las organizaciones de Bogotá, Colombia. Revista ESPACIOS, 40(4) 29-41.

López-Rodríguez, C. E., Moreno, B., & Lombana, E. (2018). Tendencias de consumo y de la distribución en el mercado de las arepas de maíz en la ciudad de Bogotá DC. Revista CIFE: Lecturas de Economía Social, 19(30), 149-172.

Sánchez, L. A. (2018). El impacto de los establecimientos Hard Discount o tiendas de descuento en el sector comercial de Colombia. Recuperado de https://ciencia.lasalle.edu.co/administracion_de_empresas/1593

Méndez Hernández, C. (2007). Comunicación e identidad: una aproximación al estudio del consumo. Universitas Humanística, (64), 291-305.

Mesa, H. M. (2012). Fundamentos de marketing. Bogotá: Ecoe Ediciones.

Molano, J. F., & Orjuela, J. E. C. (2017). Análisis del impacto del ingreso de los establecimientos “Hard Discount” frente a las tiendas de barrio de la ciudad de Ibagué. Vía innova, (4), 47-56.

Montes, S. (2019, 26 de julio).El Grupo GPA controlaría 66% del negocio de supermercados en Colombia. La República. Recuperado de https://www.larepublica.co/empresas/el-grupo-gpa-controlaria-66-del-negocio-de-supermercados-en-colombia-2889098

Mowen, J. (1970). Consumer behavior. New York: McMilan Publishing

Mulhern, M. (2010). Objetivo. Entender la elección del consumidor. Harvard Deusto Bussines Review (97), 14-19.

Nicosia, F. M. (1974). La decisión del consumidor. Barcelona: Editorial Gustavo Gili

Páramo, D. (2004). El fenómeno de consumo y el consumo en marketing. Convergencia. Revista de Ciencias Sociales, 11(34), 221-250

Peter, J. P., y Olson, J. C. (2006). Comportamiento del consumidor y estrategia de marketing. México, D.F: McGraw-Hill.

Petty, R., Cacioppo, J. y Goldman, R. (1981). Personal involvement as a determinant argument_based persuasion. Journal of Personality and Social Psychology (41),5, 847-855.

Prada, R. y Acosta-Prado, J. (2017). Calidad del servicio en tiendas de comercio al detal. Un estudio empírico en Colombia. Revista Espacios. 38 (No. 34). Página 6. Recuperado de http://www.revistaespacios.com/a17v38n34/17383406.html

Pulzo (26 de julio de 2019). Los 10 supermercados y almacenes que más venden en Colombia. Recuperado de https://www.pulzo.com/economia/cuales-supermercados-almacenes-que-venden-colombia-2019-PP739140

Rincón, H. M., Niño, F. L., & Gómez, D. T. (2017). Retail en Colombia 2010-2015: Un estudio a partir del análisis financiero integral como elemento de soporte para la toma de decisiones. Revista Espacios. 38(42).

Rivas, J. y Grande, I. (2015). Comportamiento del consumidor. Decisiones y estrategia de marketing. Madrid: Alfaomega.

Sandoval, M. (1994). La psicología del consumidor. Una discusión desde su estado actual y aportes al mercadeo. Suma Psicológica. (1), 2. 163-176.

Schiffman, L. G., y Kanuk, L. (2010). Consumer behavior. Harlow, United Kingdom: Pearson Education Limited.

Solomon, M., y Stuart, E. (2001). Marketing. Personas reales, decisiones reales. Bogotá: Pearson Educación Colombia Ltda.

Solomon, M. (2006). Comportamiento del consumidor. México: Pearson Education

Stanton, W., Etzel, M. y Walker, B. (2004). Fundamentos de marketing. México: McGraw-Hill Interamericana, S.A.

Thaler, R. (1980). "Toward a Positive Theory of Consumer Choice". Economic Behavior and Organization, 1 :39-60.

Thaler, R. (2015). Todo lo que he aprendido con la psicología económica: El encuentro entre la economía y la psicología, y sus implicaciones para los individuos. Barcelona: Deusto.

Vanegas, M. y Zapata, A. (2018). Componentes actitudinales del consumidor hacia las tiendas D1. Tesis de grado de Maestría. Pontificia Universidad Javeriana. Santiago de Cali. Recuperado de http://vitela.javerianacali.edu.co/bitstream/handle/11522/11717/Componentes_actitudinales_consumidor.pdf?sequence=1&isAllowed=y

Vargas, P. (2019a, 22 de agosto). Bogotá y Medellín, donde los ciudadanos más compran en tiendas de barrio. La República. Recuperado de https://www.larepublica.co/empresas/bogota-y-medellin-donde-los-ciudadanos-mas-compran-en-tiendas-de-barrio-2899386

Vargas, P. (2019b, 9 de febrero). Los discounters ganan 7,9% de ventas del sector y tienen un crecimiento de 26,5%. La República. Recuperado de https://www.larepublica.co/empresas/los-discounters-ganan-79-de-ventas-del-sector-y-tienen-un-crecimiento-de-265-2826015

Vargas, P. (2019c, 6 de junio). D1, Ara y Justo & Bueno están dentro de las 100 empresas más grandes. La República. Recuperado de https://www.larepublica.co/empresas/d1-ara-y-justo-bueno-estan-dentro-de-las-100-empresas-mas-grandes-2870489

1. Facultad de ciencias económicas y administrativas. Programa de mercadeo y publicidad. Universidad ECCI, Cra. 19 No. 49-20, Bogotá, Colombia, Código Postal 111311. ycancino@ecci.edu ORCID: 0000-0002-1961-9052.

2. Facultad de ciencias económicas y administrativas. Programa de mercadeo y publicidad. Universidad ECCI, Cra. 19 No. 49-20, Bogotá, Colombia, Código Postal 111311. gcristanchot@ecci.edu ORCID: 0000-0002-2009-6893

3. Facultad de Ciencias Sociales. Universidad Colegio Mayor de Cundinamarca. Programa de Trabajo Social. jjpalacios@unicolmayor.edu.co ORCID: 0000-0002-1437-9838

4. Facultad de ciencias económicas y administrativas. Programa de contaduría pública. Universidad ECCI, Cra. 19 No. 49-20, Bogotá, Colombia, Código Postal 111311. jcarrillo@ecci.edu.co

5. Facultad de ciencias económicas y administrativas. Programa de contaduría pública. Universidad ECCI, Cra. 19 No. 49-20, Bogotá, Colombia, Código Postal 111311. mdecastro@ecci.edu.co

6. Facultad de Ingeniería. Universidad Cooperativa de Colombia. Docente Investigador programa de ingeniería de sistemas jaime.paez@campusucc.edu.co

[Índice]

revistaespacios.com

Esta obra está bajo una licencia de Creative Commons

Reconocimiento-NoComercial 4.0 Internacional