![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 16) Ano 2018 • Página 14

Mirian Wawrzyniak CHIMIRRI 1

Recebido: 26/12/2017 • Aprovado: 10/01/2018

RESUMO: O impacto positivo das diversas práticas de governança corporativa sobre o desempenho das firmas vem sido amplamente estudado no meio acadêmico e empresarial. Este estudo tem por objetivo compreender como um conselho de auditoria independente, uma importante prática de governança corporativa, afeta as remunerações fixas e variáveis dos gestores. Os resultados sugerem que existe uma relação positiva entre um conselho independente e a remuneração dos gestores, mas que isso não se aplica a todos os tipos de remuneração. |

ABSTRACT: The positive impact of the various corporate governance practices on a firm’s performance has been widely studied in academia and business. This study aims to understand how an independent audit board, an important practice of corporate governance, affects the fixed and variable remunerations of managers. Our results suggest that there is a positive relationship between an independent audit board and managers’ remuneration; however, this is not the case for all types of remuneration. |

O termo Governança Corporativa começou a ser usado pela literatura no início da década de oitenta e tem ganhado cada vez mais destaque no meio acadêmico e empresarial. Shleifer e Vishny (1997), em um survey sobre o assunto, definem governança corporativa como as maneiras pelas quais os financiadores da firma podem ter maiores garantias de obter retorno pelos seus investimentos. Já Silveira (2010) diz que ela é um conjunto de mecanismos de incentivo e controle que têm por objetivo minimizar os custos de agência.

Em suma, a governança corporativa surgiu para superar problemas de assimetria de informação, permitindo maior transparência, ética e respeito aos acionistas. Portanto, ela diminui os riscos do investimento garantindo aos acionistas melhor retorno sobre seu investimento, através da redução dos custos de agência.

Os mecanismos de governança podem ser divididos em internos e externos. Segundo Gillan (2006), dentre os mecanismos internos destacam-se os conselhos de administração e auditoria e a estrutura de capital da firma, já os externos correspondem às leis e regulamentos, além de fontes privadas de controle externo, como os meios de comunicação, por exemplo.

Neste trabalho o foco é o conselho de auditoria, um mecanismo interno responsável por supervisionar as informações financeiras da firma, monitorar os processos internos, fiscalizar o cumprimento regulamentar da empresa, dentre outras atividades. Uma boa prática de governança corporativa é ter um conselho de auditoria independente, ou seja, os membros deste conselho não devem ser os mesmos que gerenciam a empresa. De fato, Klein (2002) verificou que um conselho de auditoria independente apresenta relação positiva com o desempenho da firma.

São considerados como independentes os conselhos de auditoria com menos de 30% de membros internos à empresa, ou seja, menos de 30% de membros que sejam os próprios diretores que estão tendo as remunerações estudadas. Estas remunerações são divididas em sete tipos, de forma a verificar os diferentes impactos em remunerações fixas e variáveis. Os resultados encontrados sugerem que um conselho de auditoria mais independente exerce efeito positivo na remuneração dos diretores.

Na literatura, é grande a quantidade de estudos realizados que buscam identificar as relações entre o desempenho da firma e a remuneração dos executivos. Em 1985, Murphy encontrou uma relação positiva entre o salário dos gestores e o retorno dos acionistas. Já Tian e Twite (2010) foram além e para um estudo empírico feito com firmas australianas verificaram relação positiva e significante entre produtividade da firma e remuneração variável feita por meio de stock option.

Apesar de grande parte dos estudos na área afirmar ser benéfico para a empresa oferecer aumento na remuneração dos executivos como forma de melhorar o desempenho, alguns autores, como Brick et al (2006), mostraram que uma compensação excessiva do CEO pode ter o efeito contrário e prejudicar o desempenho da firma. Eles encontraram estes mesmos resultados mesmo após considerarem em seu modelo os diversos níveis de governança corporativa.

Contudo, é preciso considerar que existem diversos tipos de remuneração para os gestores. A remuneração fixa, correspondente ao salário, e a variável, que subdividimos em de curto prazo e de longo prazo. A de curto prazo corresponde aos bônus e percentuais fixos do lucro pagos aos gestores; já a de longo prazo em geral é feita por meio de stock option. Analisando essas diferenças nos pagamentos Tirole (2006) verificou que as remunerações em forma de bônus criam incentivos para que o gestor dê preferência ao lucro no curto prazo em detrimento do longo prazo. Portanto, ele considera que um pacote de remunerações misto, de curto e de longo prazo, pode ser uma boa opção para a firma maximizar seu lucro atual sem comprometer seu desempenho futuro.

Muitos autores observaram que alguns mecanismos de governança corporativa podem afetar a remuneração dos gestores, afetando assim o desempenho da firma, mas os resultados para os diversos estudos empíricos são contraditórios. Quando olhamos especificamente para o conselho de administração da empresa, alguns autores o acham ineficiente ao decidir as remunerações dos gestores pois, na maioria das firmas, os próprios executivos da empresa o compõem (CORE et al, 1998).

Então Boyd (1994) decidiu verificar se havia impacto entre a composição do conselho e a remuneração do CEO, utilizando uma amostra de 1980 com 193 firmas de diversos segmentos ele encontrou uma relação positiva e significante entre a remuneração total do CEO (salário, bônus e stock option) e a proporção de diretores de fora da firma no conselho.

Quando olhamos para o conselho de auditoria, é uma boa prática de governança corporativa que ele seja independente, ou seja, que seus membros não sejam os próprios gestores da firma. De fato, Klein (2002) verificou uma relação negativa entre um conselho de auditoria independente e acréscimos anormais na remuneração do CEO, pois um conselho de auditoria independente é mais efetivo em monitorar as finanças da empresa.

Com isso, é possível perceber que na literatura os estudos relacionando práticas de governança corporativa com remuneração dos gestores e desempenho da firma são muito contrastantes. Quando olhamos especificamente para os conselhos da empresa os resultados são ainda mais diversos. Ademais, De Campos Barros et al (2010) destacam o problema da endogeneidade nas pesquisas em finanças corporativas, criticando estudos em que este problema não foi devidamente controlado. Portanto, o tema ainda carece de mais estudos, com diferentes amostras e metodologias.

O artigo está organizado da seguinte forma: esta introdução, que contém uma breve revisão da literatura acerca do tema, em seguida, a metodologia utilizada, citando as fontes de dados e o modelo proposto. Por fim, os resultados encontrados e uma conclusão que destaca as principais contribuições deste estudo, bem como suas limitações.

Para este estudo foi necessário o uso de duas bases de dados distintas. A primeira pertence ao ISS (Institutional Shareholder Services), uma base de dados com informações pessoais e profissionais de mais de 85.000 diretores. A limitação dela para este estudo é não conter nenhuma informação sobre os salários desses diretores, então foi preciso recorrer a outra base de dados que contem essas informações. Esta segunda base é do Compustat e contém informações sobre a remuneração de mais de 140.000 diretores de empresas. Nela constam detalhadamente os dados sobre a remuneração dos gestores, divididos em salário, bônus e stock option.

Para agregar uma base a outra foi utilizado o CUSIP, um código alfanumérico com nove caracteres que identifica a segurança financeira de empresas norte americanas. Assim foi possível identificar as empresas a que os diretores pertencem. Para as empresas com mais de um diretor, foi feita uma média de cada tipo de remuneração para cada empresa e esta média foi atribuída a todos os diretores da empresa. A base final conta com 3.107 diretores, seus dados pessoais e informações da empresa, bem como a composição do conselho de auditoria.

Como a base de dados final tem um formato de dados transversais (um conjunto de informações sobre vários indivíduos coletados em um determinado ponto no tempo) o modelo é estimado através do método dos mínimos quadrados ordinários (MQO), conforme equação abaixo:

(1)

(1)

Em que Remuneração é a remuneração média dos diretores na empresa em que o diretor trabalha; Indep é uma dummy que assume valor 1 se menos de 30% da composição do conselho de auditoria é de diretores da empresa e 0 em caso contrário; idade é a idade do diretor; gênero é uma dummy que assume valor 1 se o diretor é do sexo masculino e 0 em caso contrário; etnia é uma dummy que assume valor 1 se o diretor é caucasiano e 0 em caso contrário; tempo é uma dummy que assume valor 1 se o diretor trabalha na empresa há mais de 10 anos e 0 em caso contrário; e é o erro do modelo.

O modelo acima é feito sete vezes, uma para cada tipo de remuneração do gestor: salário, prêmios em ações, prêmios em opções, bônus, fundos de pensão, outras remunerações e remuneração total. Em seguida, duas regressões logísticas são feiras para as variáveis dependentes: Bônus e Fundos de pensão, utilizando as mesmas variáveis explicativas do modelo anterior. Essas duas variáveis são transformadas em dummies que assumem valor 1 se o diretor recebe este tipo de remuneração e 0 em caso contrário.

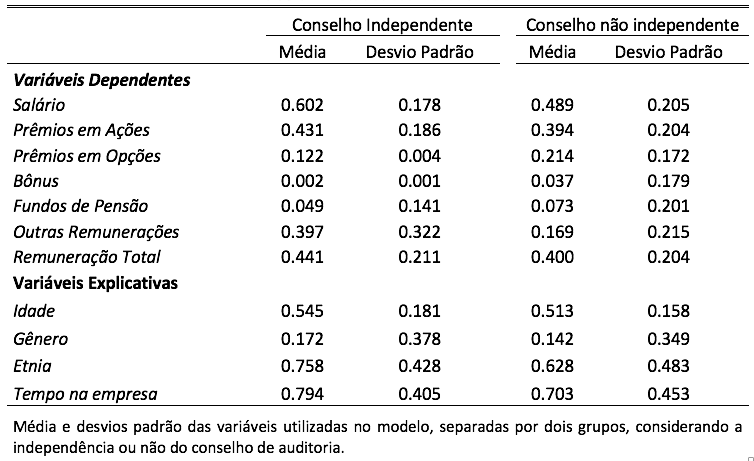

A tabela 1 mostra as estatísticas descritivas das variáveis usadas neste estudo, separadas entre as firmas cujo conselho de auditoria é independente e as que não.

Tabela 1

Estatísticas Descritivas

Todas as variáveis foram normalizadas, com exceção das dummies, de forma que todas as variáveis presentes no modelo oscilam entre 0 e 1.

De acordo com a tabela, os salários dos diretores de firmas com conselho independente são, em média, maiores, assim como a remuneração total. Mas firmas com conselhos não independentes apresentam maiores remunerações para seus gestores em opções, bônus e fundos de pensão.

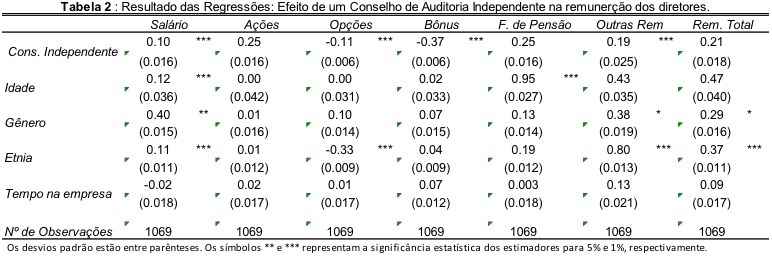

A tabela 2 mostra as regressões conforme o modelo proposto, uma regressão para cada variável dependente proposta. Os resultados mostram que um conselho de auditoria interno independente se mostrou positivamente significante para salário e outros tipos de remuneração, mas mostrou-se negativamente significante para prêmios em opções e bônus. Para as outras variáveis dependentes o conselho de auditoria independente mostrou ter um impacto positivo, mas não significante.

A idade do diretor sempre representa um impacto positivo nas remunerações, mas só é significativa para os salários e os fundos de pensão. Ser homem também impacta positivamente todos os tipos de remuneração, sendo significante para o salário, outras remunerações e a remuneração total. Ser branco tem impacto positivo e significativo para a maior parte das remunerações e o tempo de empresa não se mostrou significativo para nenhum tipo de remuneração.

Dos modelos apresentados, os que possuem maiores problemas em relação à normalidade dos resíduos são os das regressões cujas variáveis dependentes são: bônus e fundos de pensão. Essas duas variáveis apresentam uma concentração grande de indivíduos que não recebem este tipo de remuneração, ou seja, essas duas variáveis apresentam a maior parte dos indivíduos concentrada no 0 e o restante distribuído no intervalo 0-1. Portanto elas foram transformadas em dummies que assumem valor 0 se o diretor não recebe este tipo de remuneração e 1 em caso contrário. A distribuição dessas duas variáveis após esta mudança ficou conforme descrito abaixo:

Cuadro 1

|

Valor que Assume |

Proporção |

Desvio Padrão |

Bônus |

0 |

0.94 |

0.004 |

1 |

0.06 |

0.004 |

|

Fundos de Pensão |

0 |

0.72 |

0.008 |

1 |

0.28 |

0.008 |

Com isso, as regressões que envolviam estas duas variáveis foram refeitas por meio de regressões logísticas, utilizando as mesmas variáveis explicativas do modelo anterior. O modelo de regressão logística é semelhante ao modelo de regressão linear, mas é utilizado quando a variável de resposta é binária, neste caso, o diretor receber ou não este tipo de remuneração. Os resultados estão descritos na tabela 3.

Tabela 3

Resultado das Regressões Logísticas

|

Bônus |

Fundos de Pensão |

||

Cons. Independente |

Omitida |

-0.59 |

* |

|

(0.221) |

||||

Idade |

-1.303 |

* |

2.068 |

*** |

(0.817) |

(0.452) |

|||

Gênero |

-0.271 |

0.558 |

** |

|

(0.385) |

(0.199) |

|||

Etnia |

-0.374 |

0.635 |

*** |

|

(0.276) |

(0.148) |

|||

Tempo na empresa |

-0.270 |

-0.884 |

*** |

|

(0.366) |

(0.245) |

|||

Nº de Observações |

930 |

1069 |

||

Os desvios padrão estão entre parênteses. Os símbolos ** e *** representam a significância estatística dos estimadores para 5% e 1%, respectivamente. |

||||

Para a remuneração de bônus todas as variáveis explicativas tiveram impacto negativo, mas apenas a variável idade do diretor foi significativa. Já para os fundos de pensão o conselho independente passou a ter impacto negativo, ou seja, o fato do conselho ser considerado independente aumenta em 47,4% as chances de o diretor não receber fundos de pensão.

Um fato interessante a ser analisado é o de que a variável representando a independência do conselho de auditoria é omitida quando usada para explicar a variável dependente de bônus. Isso ocorre, pois, nenhum diretor cuja empresa tem um conselho de auditoria com menos de 30% de membros internos recebe o benefício de bônus.

A literatura que abrange o tema governança corporativa é muito grande, principalmente no que tange verificar impactos no desempenho da firma. Entretanto, os resultados são controversos para o uso de diferentes amostras, o que torna necessária a realização de mais estudos no tema, com bases de dados que contenham mais variáveis, além de outras metodologias capazes de amenizar os problemas encontrados ao representar as causalidades do tema.

Este estudo buscou sanar mais uma lacuna no que se refere ao impacto de práticas de governança na remuneração dos diretores das empresas. Os resultados sugerem que existe uma relação positiva entre um conselho independente e a remuneração dos gestores, mas isso não se aplica a todos os tipos de remuneração. A remuneração do tipo bônus, por exemplo, mostrou ter uma relação negativa com um conselho independente, dado que nenhum gestor a recebe em empresas com o conselho de auditoria formado por menos de 30% de membros internos.

É interessante verificar também o impacto que variáveis como idade, gênero e etnia possuem na remuneração. Em geral, ser branco, homem e com mais idade tem impacto positivo e significante na remuneração dos gestores.

Ainda resta muito a ser pesquisado nesta área envolvendo governança corporativa e remuneração. O uso de uma base de dados com mais variáveis explicativas e com dados longitudinais pode melhorar os resultados encontrados, de maneira a eliminar as variáveis não observadas, intrínsecas de cada diretor, e assim trazer robustez aos resultados encontrados neste estudo.

BOYD, B. K. (1994) Board control and CEO compensation. Strategic Management Journal, v. 15, n. 5, p. 335-344.

BRICK, I. et al. (2006). CEO compensation, director compensation, and firm performance: evidence of cronyism? Journal of Corporate Finance, n. 12, p. 403–423.

CORE, J. et al. (1990). Corporate governance, chief executive officer compensation, and firm performance. Journal of Financial Economics, n. 51, p. 371-406.

DE CAMPOS, L. A. B. et al. (2010). A questão da endogeneidade nas pesquisas empíricas em finanças corporativas: principais problemas e formas de mitigação.

GILLAN, S. L. (2006). Recent developments in corporate governance: An overview. Journal of corporate finance, v.12, n. 3, p.381-402.

KLEIN, A. (2002). Audit committee, board of director characteristics, and earnings management. Journal of accounting and economics, v. 33, n. 3, p. 375-400.

MURPHY, K. J. (1985). Corporate performance and managerial remuneration: an empirical analysis. Journal of Accounting and Economics, n. 7, p. 11-42.

SHLEIFER, A.; VISHNY, R. W. (1997). A survey of corporate governance. The Journal of Finance, v.52, n.2, p. 737-783.

SILVEIRA, A. M. (2010). Governança corporativa no Brasil e no mundo: teoria e prática. Rio de Janeiro: Elsevier.

TIAN, G.; TWITE, G. (2010). Corporate governance, external market discipline and fi rm productivity. Journal of Corporate Finance, n. 17, p. 403-417.

TIROLE, J. (2006). The board of directors. In: The theory of corporate finance. Princeton University Press.

1. Economista. Mestranda em engenharia de produção, na linha de pesquisa de economia, finanças corporativas e econometria na Universidade de São Paulo. mirianwk@gmail.com