![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 61) Año 2017. Pág. 28

Rosa Patricia RAMÍREZ Delgado 1; Yebrail Alexis ROMERO Arcos 2

Recibido: 28/08/2017 • Aprobado: 25/09/2017

RESUMEN: El objetivo de este trabajo fue determinar la posición competitiva de los chircales artesanales de Cúcuta y su área metropolitana. Para ello se analizaron 17 pequeñas empresas artesanales del sector cerámico (Chircales). Se utilizó el análisis de la cadena de valor para identificar las debilidades y fortalezas de las empresas, para posteriormente evaluar los elementos de la cadena de valor por medio de la Matriz de Evaluación de los Factores Internos (EFI). De la misma manera, se realizó un análisis del entorno a través las Cinco Fuerzas, el Diamante de Porter y las Fuerza Macroambientales., que se evaluaron por medio de la Matriz de Evaluación de los Factores Externos (EFE).Finalmente se determinó la Posición Competitiva de las empresas utilizando la Matriz de Factores Internos y Externos. |

ABSTRACT: Were analyzed 17 small craft enterprises of the ceramic sector (Handmade ceramics companies). Value chain analysis was used to identify weaknesses and strengths of companies, and then to evaluate the elements of the value chain through the Internal Factor Assessment Matrix (EFI). In addition, the five force, porter diamond, and macro environmental strengths characterized the environment and evaluated in the matrix of Evaluation of External Factors (EFE). Finally, the Competitive Position of the companies was determined using the Matrix of Internal and External Factors. |

En Colombia, existen aproximadamente 23 mil mipymes, las cuales generan el 76% del empleo, y el 45% de la producción de estas compañías están dedicadas a la manufactura (Cantillo, 2011). Estas estadísticas demuestran la importancia que representan estas empresas para la economía y desarrollo del país. Sin embargo, estas empresas por sus limitaciones de capital, tecnología, mano de obra semicalificada o no calificada, bajo nivel de inversión e innovación, dificultades para acceso a fuentes de financiamiento, y subordinación a grandes empresas, enfrentan grandes retos en materia de productividad y competitividad, que les permitan mantenerse en el mercado y evitar desaparecer generando dinámicas económicas inapropiadas para el crecimiento del país (Guaipatin citado por Saavedra 2012).Los principales sectores industriales, en los cuales se encuentran ubicadas las mipymes en Colombia, son: alimentos, cuero y calzado, muebles y madera, textil y confecciones, artes gráficas, plástico y químico, metalúrgico y metalmecánico, autopartes y minerales no metálicos (BUSINESSCOL, 2013). En Norte de Santander, la industria cerámica representa uno de los sectores económicos de mayor tradición e importancia, gracias a las grandes reservas de material arcilloso, y a sus características fisicoquímicas, que les permite el desarrollo de productos de gres de buena calidad, convirtiéndose en una de las alternativas de desarrollo con las que cuenta la región. Las exportaciones totales de Norte de Santander durante el año 2014 muestran una disminución considerable del 32 % con relación al mismo periodo del 2013.

De igual manera, en el ámbito nacional, las ventas al exterior disminuyeron en un 7%. De los principales capítulos de exportación, el sector cerámico ha tenido una considerable disminución en el periodo de enero a diciembre de 2013 de 30,9 millones USD a 19,2 millones USD entre enero a diciembre de 2O14., lo que corresponde a una disminución del 38 %. Por otro lado, las exportaciones de productos cerámicos hacia Venezuela que ha sido un cliente comercial importante históricamente se redujeron en un 38.8 %, reportándose entre enero a diciembre de 2014 un valor 13,4 millones USD con respeto al año 2013 por un valor de 21,9 millones USD (Observatorio Económico de la Cámara de Comercio de Cúcuta, 2015). Igualmente el cierre fronterizo desde agosto de 2015 freno las exportaciones del departamento con Venezuela y se observa que la dinámica de las ventas disminuyó con una variación de 74,98% entre los años 2015-2016. La industria cerámica en Norte de Santander, se concentra en su mayor parte en el área metropolitana de Cúcuta, la cual está integrada por los municipios de: Cúcuta, Los Patios, Villa del Rosario, El Zulia y San Cayetano. El sector se encuentra representando por un total de 157 empresas, donde, una empresa clasifica como gran empresa, 8 como medianas empresas, 25 como pequeñas empresas, y 123 como microempresas, de las cuales 84 microempresas son chircales y 39 clasifican como artesanos (Prato, 2007). Dentro de las mipymes de este sector, se centró el interés en estudiar los chircales dedicadas a la elaboración de productos de construcción artesanales, tales como ladrillo a mano, cenefas, rosetones y decorados, las cuales constituyen la mayor parte del número de empresas del sector cerámico, y se caracterizan por ser familiares e ilegales, sin ningún tipo de tecnología, y con mano de obra poco calificada, pero con una gran fortaleza, gracias al conocimiento empírico que poseen por su experiencia, creatividad y talento en el desarrollo de trabajos a base de arcilla, lo cual les ha permitido subsistir en el mercado. De la misma manera el presente estudio permitió analizar el nivel productivo y competitivo de los chircales artesanales del área metropolitana de Cúcuta, con el fin de conocer las fortalezas y aspectos a mejorar para su posicionamiento en el mercado y su posición competitiva de las empresas en la industria cerámica.

La necesidad que tienen las empresas de ejercer una mayor participación en el mercado las ha llevado a ser productivas, innovadoras, líderes en sus costos, generadoras de un valor diferenciador (Porter, 2006). La identificación de la posición competitiva de una organización, permite establecer hacia que foco debe orientar y plantear las estrategias. A continuación se presenta algunos conceptos de competitividad expuestos por varios autores y las herramientas teóricas para identificar la posición competitiva de una organización. El Departamento de planeación Nacional (2007), asume el concepto de competitividad de un país o una región, como la capacidad de producir bienes y servicios que compitan exitosamente en mercados globalizados, genere crecimiento sostenido en el largo plazo y contribuyan de esa manera a mejorar los ingresos y la calidad de vida de sus habitantes. Uno de los últimos enfoques respecto a la competitividad es el propuesto por Esser, Hillebrand, Messner y Meyer-Stamer, (1994), los cuales plantean el concepto de competitividad sistémica, la cual enfatiza en los siguientes aspectos: la competitividad de la economía descansa en medidas dirigidas a un objetivo, articuladas en cuatro niveles del sistema (el nivel meta, macro, micro y meso) y se basa asimismo en un concepto pluridimensional de conducción que incluye la competencia, el diálogo y la toma conjunta de decisiones, concepto al que están adscritos los grupos relevantes de actores.

Las cinco fuerzas competitivas, según Porter (2009), revela los orígenes de la rentabilidad actual de una industria al tiempo que ofrece un marco para anticipar e influenciar la competencia y la rentabilidad a lo largo del tiempo. El Modelo de cadena de valor propuesto por Porter (2003), contempla actividades primarias y de apoyo. Siguiendo con Michael Porter, como el expositor del diamante de la Competitividad, puede ser utilizado para evaluar los factores determinantes de la competitividad, externos a la empresa, que son todos los incluidos en el modelo, excepto la estrategia de la empresa. El modelo propone, que el éxito competitivo depende en gran medida de factores externos fuera del control de las empresas. ( Frances, 2006).La matriz de perfil competitivo (MPC) identifica a los principales competidores de una empresa, así como sus fortalezas y debilidades específicas en relación con la posición estratégica de una empresa en estudio. Los factores importantes para el éxito en una MPC incluyen aspectos tanto internos como externos (David 2003).

En la presente investigación la población estuvo conformada por los chircales artesanales del área metropolitana de Cúcuta, que se encontraban actualmente funcionando. De acuerdo a la información reportada por la Cámara de Comercio, se identificaron 74 empresas ubicadas en el área metropolitana de Cúcuta. Partiendo de la visita que se realizó en los municipios de Cúcuta, El Zulia, Villa del Rosario y Los Patios se encontraron operando un total de 17 empresas. El planteamiento de la cadena de valor propuesto por Porter (2002), permitió analizar a través de una encuesta los diferentes aspectos de la cadena de valor de los chircales artesanales, detectando sus debilidades y fortalezas. Para la evaluación de estos aspectos, se utilizó la Matriz de Evaluación de los Factores Internos (EFI), instrumento que resume y evalúa las fuerzas y debilidades más importantes dentro de la organización y las relaciones entre ellas (David, 1997).Con el Diamante de Porter (1990), se analizaron los factores claves para la competitividad de las empresas: condiciones de los factores, estrategias y rivalidad de las firmas, gobierno, industrias relacionadas y condiciones de la demanda. De la misma manera se realizó el análisis de las cinco Fuerzas de Porter (2002) y las fuerzas macro ambientales, donde se evaluaron cada una de las fuerzas externas, por medio de la Matriz de Evaluación de los Factores Externos- EFE ( David, 2003). La posición competitiva de las empresas de los chircales artesanales, se determinó por medio de la Matriz Interna y Externa (David, 2003).

Para el diagnóstico interno, se utilizó el planteamiento de la cadena de valor, propuesto por PORTER, donde se evaluó través de una encuesta., los diferentes aspectos de la cadena de valor de los chircales artesanales detectando sus debilidades y fortalezas.

De acuerdo a la encuesta presentada, las principales materias primas utilizadas para el proceso productivo son: arcilla, agua, arena de río y cascarilla de arroz. La arcilla es la principal materia prima del proceso, la cual es explotada en sus propias minas, y representa una fortaleza para ellos, por contar con las reservas de material que necesitan para suplir sus requerimientos de producción. En Norte de Santander las fuentes principales de arcilla corresponde a la formación del Grupo Guayabo y León de edad Terciaria; las cuales están constituidas por arcillositas, sales y areniscas (Ingeominas 1987). Estas arcillas cuentan con excelentes características físico – químicas para la elaboración de productos de gres, por lo cual ha permitido el desarrollo de la industria cerámica, siendo la arcilla la principal fortaleza. La tecnología utilizada por los chircales artesanales para la quema de productos cerámicos está conformada en su gran mayoría por hornos pampa, los cuáles son tecnologías incipientes que utilizan el carbón como combustible, lo que por una parte representa una oportunidad, por la gran disponibilidad de carbón térmico en la zona donde para el año 2012 (Ministerio de Minas y Energía, 2013), se explotaron 2.396 toneladas y se cuentan con reservas de 102,90 millones de toneladas de carbón, y por otra parte representa una debilidad, por el no cumplimiento de las emisiones atmosféricas reguladas en la Resolución N° 909 del 5 de junio de 2008 del Ministerio de Ambiente, Vivienda y Desarrollo Territorial, en su Artículo 30,“Estándares de emisión admisibles de contaminantes al aire para las industrias existentes de fabricación de productos de cerámica refractaria, no refractaria y de arcilla”.

Las relaciones entre los proveedores de los insumos (carbón) con los fabricantes se limitan en establecer solo un acuerdo comercial, donde la gran mayoría de las empresas no cuentan con relaciones sólidas y estables con los proveedores (solo un 53% de las empresas sostienen una relación permanente con proveedores y un 35% posee alianzas estratégicas, que le garantizan un abastecimiento continuo del combustible). Por otra parte, cuando existe gran demanda de carbón y se incrementan las exportaciones, los costos del combustible aumentan y la disponibilidad del material de buena calidad disminuye lo que dificulta el desarrollo de la operación de cocción. También se evidencio que este tipo de empresas no realizan acuerdos estratégicos con entidades del ecosistema de innovación de la región que permitan promover y gestionar el desarrollo de proyectos tecnológicos tendientes a mejorar los sistemas de combustión de los hornos.Para la elaboración de materiales cerámicos de gres, las principales actividades que se siguen son las siguientes: explotación de arcilla, trituración y molienda, tamizado y amasado, moldeo, corte, secado, cocción y control de calidad. El volumen de productos procesados en los chircales artesanales está dado en mayor parte con un 42% por ladrillo de obra, seguido en un 31% por teja, un 24% por bloque y un 3% por el fato a mano. Igualmente se destaca el cconocimiento tradicional sobre la elaboración de los productos de gres que posee el personal que trabaja en los chircales artesanales, el cual fue adquirido por sus anteriores generaciones; y es aplicado en la elaboración de estos productos, que se caracterizan por ser rústicos y han sido parte de la arquitectura colonial de la región.

La planeación de la producción, se realiza en un 53% de las empresas cada semana y un 29% cada mes, donde los principales criterios para la planeación corresponden a la capacidad de producción y al pedido de los clientes. La eficiencia en el proceso productivo es muy baja, teniendo en cuenta que prácticamente todas las actividades realizadas son manuales y los tiempos de operación son prolongados, lo que hace que el proceso tenga una duración de un mes y medio para el procesamiento de un lote de producción, dando como resultado una productividad baja. Por otra parte, los procedimientos no están documentados y solo se llevan registros de forma manual del inventario de piezas procesadas y no de mediciones sobre el proceso y del producto. El bajo nivel de control de variables críticas del proceso como son: humedad, peso, absorción de agua y resistencia mecánica en la fase de producto en proceso y producto terminado, no permite garantizar la calidad del producto para el sector de la construcción, el cual ha venido siendo sustituido por bloque de gres y bloque prefabricado de concreto. Por consiguiente este tipo de empresas no cumplen con las normas: Norma Técnica NTC Colombiana 2086, 3829, 919, 4205-2.

La etapa de cocción representa una operación que limita el valor, teniendo en cuenta que la tecnología utilizada es muy empírica siendo los hornos pampa los que más predominan, y cuyo diseño no permite obtener una mayor eficiencia energética; lo que por una parte hace que la operación sea demorada oscilando el tiempo de cocción entre 8 a 15 días, y que el nivel de contaminación sea alto, no cumpliendo los estándares exigidos por la normatividad ambiental. Los hornos Pampa es el tipo de horno más simple y consiste en un cajon refractario con quemadores en sus zonas bajas, la diferencia de temperatura de cocción de las partes altas (zonas frías) y la parte baja (zona caliente) puede ser del orden de 200 grados centígrados. Son hornos muy contaminantes que consume entre 8 y 10 toneladas de carbón (Sánchez y Ramírez, 2013), lo cual va en contra corriente con el no cumplimiento de las emisiones atmosféricas reguladas en la Resolución N° 909 del 5 de junio de 2008 del Ministerio de Ambiente, Vivienda y Desarrollo Territorial, en su Artículo 30. El 70% de las empresas, cuentan con una capacidad instalada que oscila entre 10 y 30 Ton de arcilla mensual, lo cual es una característica notable por su tamaño como microempresa, la cantidad de hornos que posee y el número de trabajadores que laboran. El 60% están utilizando menos del 50% de su capacidad, lo cual se debe a la baja de la demanda, las limitadas actividades de mercadeo que realizan y a la utilización de otros productos como el bloque de arcilla y los bloques de concreto en las construcciones. Una de las debilidades que tienen los productos de los chircales artesanales corresponde a la ausencia de la diferenciación en el diseño e ingeniería que permita sobresalir sobre los productos elaborados en otras regiones, haciéndolos ya sea más livianos, resistentes o con mejor diseño. Las empresas no llevan a cabo el desarrollo de nuevos productos, ya que se fabrican productos tradicionales, siendo el ladrillo de obra el de mayor producción en un 82 % de las empresas encuestadas, seguido de un 11 % en teja y 7 % en fato.

Por lo anterior, las empresas no se dedican a desarrollar nuevos productos artesanales ni a mejorar los ya existentes, por lo tanto no cuentan con personal calificado, ni infraestructura destinada a esta labor, lo que representa para las empresas una debilidad al no diversificar su portafolio de productos., agregando mayor valor que logre penetrar nuevos mercados a nivel regional, nacional o internacional. Teniendo en cuenta que la diferenciación es la inclusión de características diferenciales, de calidad, estilo o imagen de marca, como base para ser predominante en el mercado (Kotler 1989).

Las Relaciones estables con los clientes representan una ventaja para las empresas, dado que el 76% afirma tener una relación estable con los clientes actuales, lo que permite garantizar la entrada constante de ingresos para solventar los gastos y costos de producción. Sin embargo el número de clientes de dichas empresas es muy reducido, por lo que al final de la venta del producto, los clientes tienen mayor poder de negociación. La comercialización del producto, en la gran mayoría de las empresas se realiza en planta, donde el cliente se encarga de suministrar el transporte para el desplazamiento del material a su lugar de destino y permite a las empresas la reducción de costes de producción, si ofreciera la distribución del producto de manera tercerizada. Los chircales artesanales de Cúcuta y su área metropolitana, no poseen estrategias de mercadeo para comercializar sus productos, donde carecen de fuerza de ventas, catálogos de productos o portafolios de servicios y sitios web, que permitan ampliar el horizonte de comercialización. Los mercados en los que comercializan los productos corresponden en un 52% al mercado local, 35% a nivel regional donde se lleva material a algunos municipios, 9% en la región caribe y 4 % en la región andina. En la formulación e implementación de estrategias de promoción y publicidad, el 94% de las empresas no realizan estas acciones, puesto que los recursos son limitados, y el precio de venta actual de los productos no permite solventar estos gastos. El 35% de las empresas no cuentan con fuerzas de ventas y el 65% argumenta poseer entre uno y dos vendedores, que generalmente son los propietarios de los chircales que realizan esta actividad de ofrecer y comercializar el material. Las empresas cerámicas de este tipo (artesanales) se han mantenido a través de los años por su vocación tradicional, quedándose estancadas en el tiempo. La importancia del mercadeo se considera una función de la organización y un conjunto de procesos para la creación, comunicación, la entrega de valor a los clientes para gestionar las relaciones con los mismos, de modo que se beneficien, la organización y sus grupos de interés (American Marketing Association, 2004).

En lo relacionado con la Gestión financiera, las empresas no cuenta con factores que generan valor para ellas, debido a que no realiza un control y seguimiento de las operaciones financieras, y el nivel de ingresos recibidos es bajo por la mínima diversificación de productos y el reducido valor agregado de los mismos. El nivel de liquidez o capacidad de endeudamiento para realizar inversiones es bajo, ya que no cuentan con la disponibilidad del flujo de ingresos para realizar inversiones, que permitan mejorar las operaciones del proceso. Las empresas por su condición de informalidad y sus escasos recursos carecen del acceso a créditos bancarios. Con respecto a los niveles de ingresos recibidos, el 82 % de las empresas perciben anualmente una cantidad inferior a los $150.000.000 de pesos Colombianos (Mte), que está relacionado con los bajos niveles de producción y a la débil gestión de mercadeo.

El desarrollo del proceso productivo en los chircales artesanales es manual y poco mecanizado. En la etapa del moldeo cuyo es objetivo es darle la forma y dimensiones al material (pasta de arcilla), el 88 % de las empresas utilizan el proceso manual, donde las herramientas más utilizadas son las gaveras de madera y metal (moldes) para la producción de ladrillo de obra, y en menor proporción la extrusora artesanal (6%) y mecánica (6%), la cual es utilizada en productos como la teja y el bloque. El 100% de las empresas, realizan el corte del material a través de un punzón o cortadora manual y luego se retira del molde. En la etapa de secado del material, las empresas del sector cerámico utilizan el secado natural y el secado artificial. El secado artificial se efectúa en unas recámaras aprovechando el aire caliente recuperado de los hornos que están en enfriamiento. Este tipo de sacado consta de una recamara con dos ventiladores centrales que distribuyen el aire dentro de la recamara para el secado del material. Los chircales artesanales no utilizan este tipo de secado por el monto dela inversión y el consumo de energía eléctrica de los ventiladores. El 100 % de las empresas utilizan el secado natural en vista del aprovechamiento de las condiciones ambientales que rodean las plantas de producción.

En la etapa de cocción las empresas medianas y pequeñas (ladrilleras) del sector cerámico utilizan hornos colmenas, el cual tiene menor tiempo de cocción del producto. Los chircales artesanales utilizan el horno pampa, el cual tiene mayor capacidad de carga y una duración de cocción entre 6 a 15 días. El sistema de transporte interno utilizado en las etapas del proceso productivo se realiza a través de medios manuales como es en su gran mayoría 92% carretilla, seguida en un 4% por carretas y un 4% por bandas transportadoras. Este sistema de transporte manual es empleado por la mayoría de las empresas por su bajo costo y por la limitación de espacio que se tiene en varios chircales para maniobrar. Como se puede evidenciar el desarrollo tecnológico de las empresas que se clasifican en chircales artesanales no posee un mediano avance tecnológico en las diferentes etapas del proceso.Las empresas, tienen que hacer frente a los grandes retos de la globalización de la economía y del sector industrial, los avances de la tecnología, por lo que deben adquirir nuevas tecnologías e integrarlas en sus bases de conocimientos para ser competitivas (Subramaniam y Youndt , 2005) pero no solo en el ámbito internacional compiten las empresas, también se comparan sus sistemas productivos, estructuras organizacionales y sociales (Fajnzylber, 1988., como se citó en Baena y et al ,2003).

El desarrollo de innovaciones es un proceso que no se realiza al interior de las empresas, ni de forma individual ni colectiva, lo cual limita el desarrollo de nuevos productos y el mejoramiento de los procesos, lo que hace que las empresas no mejoren su productividad y competitividad. Según las empresas encuestas el 100% no posee un grupo de profesionales para el diseño y desarrollo de nuevos productos, solo el 17 % de los chircales artesanales han realizado algunas mejoras en calidad peso y dimensión y solo el 30% de las organizaciones incorporaron nuevos equipos en el proceso productivo. Frente a lo anterior este tipo de microempresas del sector cerámico (Chircales artesanales) deben tener en cuenta que la innovación permite que las empresas evolucionen, donde la producción de bienes y servicios se firman en el conocimiento utilizado y aplicado para penetrar mercados con un mayor valor agregado (Davenport y Prusak, 2000; Nonaka y Takeuchi, 1995; Segarra, 2006). Las empresas no le han dado la importancia en capacitar al talento humano en las diferentes etapas del proceso, actualizaciones de técnicas, y otras dinámicas relacionadas con la cadena de valor, que permitan mejorar las características y propiedades de los productos y en obtener unos mayores índices de productividad. El nivel de educación del personal contratado, corresponde a un 70% en educación Básica primaria, un 12 % en educación Secundaria o Bachillerato, 10 % educación técnica, 3 % educación Universitaria y un 5 % ninguna formación. Algunos de los chircales artesanales ubicados en Villa del Rosario, hacen parte de la Cooperativa Multiactiva de Arcilleros del Norte COOMUANOR, pero les falta emprender acciones que permitan relacionarse con otras instituciones e integrar a empresas de otros municipios para el desarrollo de proyectos que son prioritarios para el sector, como la temática ambiental en el proceso productivo.

Por otra parte, trabajar mancomunadamente para desarrollar nuevos productos, acceder a mercados estratégicos y realizar alianzas con universidades, grupos de investigación, instituciones gubernamentales para el desarrollo de actividades de investigación y el fortalecimiento empresarial. Aunque en la región existen instituciones como El CODECTI (Consejos Departamentales de Ciencia y Tecnología e Innovación, impulsado por Colciencias y la Gobernación Departamental), Comité Universidad Empresa Estado (CUUE Norte de Santander), Cámara de Comercio de Cúcuta. Las relaciones entre la universidad, las empresas y el estado, se afianza en el modelo del “triángulo de Sábato” que obedece a la relación de las universidades con el entorno, basado en identificar los actores que harán posible la inclusión de la ciencia y a la técnica en el desarrollo, entendiéndose como el resultado de la interrelación de tres elementos: el Gobierno, la industria y la universidad (Sábato y Botana, 1968). Así mismo el modelo de la Triple Hélice, trata de explicar cuáles son las nuevas relaciones entre la Universidad, el estado y la industria. Desde este modelo, propugnan una nueva configuración de fuerzas institucionales que están surgiendo en los sistemas de innovación de los países. Según esta corriente, las principales fuerzas institucionales que determinan los sistemas de innovación son la Universidad, el Estado y la Industria; según sean las relaciones que se establezcan entre ellos, estaremos ante diferentes comportamientos por parte de cada uno de sus actores y ante diferentes sistemas de innovación (Etzkowitz y Leydesdorff,2000; Benner y Sandstrom 2000; Okubo y Sjoberg 2000).

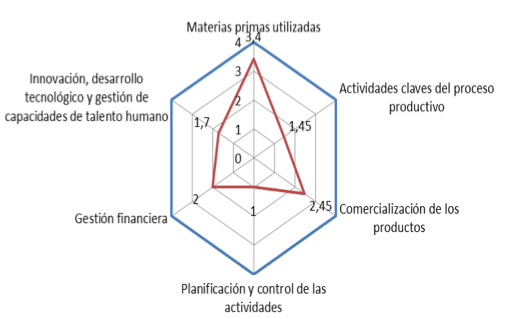

Definición de la matriz de evaluación de los factores internos (EFI). Con base al análisis de la cadena de valor, se identificaron los factores internos de las actividades claves como de apoyo, que son considerados como debilidades o fortalezas. Para la evaluación de estos factores, se utilizó la Matriz de Evaluación de los Factores Internos (EFI).Los chircales artesanales del área metropolitana de Cúcuta obtuvieron un resultado total ponderado de 2, siendo este una debilidad menor, es decir que cuenta con más debilidades y pocas fortalezas en los componentes de su cadena de valor. Como se puede observar en la figura 1, el eslabón que presenta una fortaleza menor son las materias primas por la calidad y reserva del yacimiento de la arcilla, que les permite tener una independencia de los proveedores y garantizar la continuidad de las operaciones. Los otros eslabones de la cadena, como las actividades claves del proceso, la planificación, la gestión financiera y la innovación y gestión de capacidades de talento humano se encuentran en región de debilidad menor.Se puede concluir que los chircales pertenecientes al área metropolitana de Cúcuta, obtuvieron un resultado muy bajo en la evaluación de los factores que hacen parte de la cadena de valor, por lo cual se debe prestar especial atención para emprender acciones que les permitan crear fortalezas y evitar que el sector tienda a desaparecer.

Figura 1

Análisis de la cadena de valor de los chircales

artesanales del área metropolitana de Cúcuta

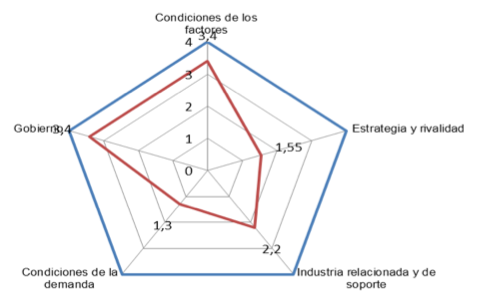

Se presenta un análisis de los factores claves para la competitividad de los chircales artesanales del área metropolitana de Cúcuta de acuerdo a lo planteado en el enfoque teórico y metodológico del Diamante de PORTER. En el diamante, se analizaron los siguientes componentes: condiciones de los factores, estrategias y rivalidad de las firmas, industrias relacionadas y condiciones de la demanda. A continuación, se presenta un análisis de los factores claves para la competitividad de los chircales artesanales:

3.3.1.1. Condición de factores.

Los factores de producción son los elementos claves para la competitividad, y están relacionados con las materias primas, mano de obra, capital, infraestructura, recursos naturales y conocimiento científico.

Recursos naturales. Según el estudio realizado por Jeskar (2000), Norte de Santander cuenta con 199 minas de arcilla de las cuales el 38,69% se encuentran ubicadas en la ciudad de Cúcuta, 16,08% en el municipio de El Zulia, 14,57% se encuentra ubicada en los municipios de Ocaña y Hacarí. Así mismo, el 12,06% de las minas se ubican en el municipio de Villa del Rosario, un 8,54% el municipio de Los Patios y con porcentajes menores al 8% se registran los municipio de San Cayetano, Sardinata, Pamplona, Toledo.

Mano de obra no especializada o semi especializada. De acuerdo a la encuesta realizada para el presente estudio, en lo referente a la Mano de obra no especializada o semi especializada, se pudo identificar que el nivel de formación corresponde a la básica primaria en su gran mayoría, y el factor que se tiene en cuenta para la contratación del personal es la experiencia en estas actividades. Sin embargo la región de Norte de Santander, dispone de centros de formación y universidades en áreas relacionadas con el sector de la arcilla. La Alianza Cerámica fue constituida en el año 2007, cuyo objetivo correspondía al fortalecimiento de la educación técnica y tecnológica para el mejoramiento de la productividad y competitividad del sector cerámico en Norte de Santander. (MEN, 2016). De la misma manera el departamento dispone del Centro de Investigación en Materiales Cerámicos – CIMAC, ubicado en la Universidad Francisco de Pala Santander., el cual centra su actividad en la prestación de servicios de ensayos de producto terminado para baldosas cerámicas (UFPS, 2016).

3.1.1.2. Gobierno.

En Colombia, se cuenta con la Ley 1253 de 2008, que regula la productividad y competitividad del país, y señala la importancia de contar con una Política Nacional para la Productividad y Competitividad (CONGRESO DE LA REPÚBLICA, 2008). A nivel gubernamental, el plan de Nacional de Desarrollo “Todos por un nuevo país”, paz, equidad y educación, plantean cinco estrategias “transversales; son ellas: 1) competitividad e infraestructura estratégicas; 2) movilidad social; 3) transformación del campo; 4) seguridad, justicia y democracia para la construcción de paz y 5) buen gobierno (Departamento Nacional de Planeación, 2014).A nivel departamental el Plan de Desarrollo de Norte de Santander 2016-2019 “Un Norte Productivo Para Todos” contempla dentro de sus ejes estratégicos la productividad considerando que es el mayor instrumento que tienen los sectores económicos de la región para lograr mayores niveles de productividad. (Gobernación Departamento Norte de Santander 2016).

3.3.1.3. Industrias relacionada y de soporte.

El siguiente factor corresponde a la Agrupación de instituciones, empresas y organizaciones que contribuyen al desarrollo del sector como proveedores de materias primas, insumos, material de empaque, etc; las industrias que comparten tecnología, canales de distribución actividades comunes, los institutos de investigación pública y privada; las universidades; las ONG y los gremios.

Disponibilidad y calidad de proveedores de carbón en la región. El Departamento Norte de Santander cuenta con una gran cantidad de recursos mineros de carbón, (105.3 millones de toneladas probadas) que se han venido explotando en volúmenes aproximados de 2.000.000 de toneladas anuales. La mayor cantidad de reservas (aprox. 81%) corresponde a carbones de tipo térmico y el restante (19%) a carbones coquizables. Cerca del 60% de la producción se exporta a través de los puertos colombianos; anteriormente la principal ruta para exportar era por Venezuela (Gobernación Departamento Norte de Santander 2016).

Disponibilidad de empresas prestadoras de servicios técnicos. La mayoría de las empresas no realizan análisis de los productos terminados, pero existe un laboratorio especializado (CIMAC), que permite realizar análisis físicos de los productos terminados, para determinar las propiedades de absorción de agua, resistencia mecánica, dimensiones y peso, que permitan conocer la calidad de los productos (UFPS, 2016).

Integración con gremios e instituciones de la región que apoyen al sector. El sector cuenta actualmente con COOMUANOR, la Cooperativa Multiactiva de Arcilleros del Norte, que fue creada el 10 de septiembre de 2005 en Villa del Rosario (GITEC, 2006).

3.1.1.4 Condiciones de la demanda

Un factor muy importante es la demanda regional, el cual incentiva a los actores del sector a mejorar sus procesos productivos y lograr un mejor posicionamiento. Con base a la teoría de PORTER, a continuación se describe las condiciones de la demanda para las empresas del sector.

Grado de exigencia de los compradores regionales y nacionales. De acuerdo al trabajo de campo realizado para la recolección de la información y al contacto tenido con la personas que respondieron las encuestas, se encontró que los clientes demandan productos a un precio bajo, el cual origina dentro del sector una competencia desleal, que en muchos de los casos no se tiene conocimiento si el precio de venta les genera una utilidad o pérdida. Estos productos son comprados en su mayoría por particulares y ferreterías, y van destinadas a construcciones o remodelaciones de vivienda tradicional, donde se busca obtener una mayor economía.

Grado de exigencia de los compradores internacionales. Con respecto a las actividades de exportación, los volúmenes que fabrican estas empresas son nulos, debido a los bajos controles que le realizan al producto en proceso y terminado, que no permiten garantizar el cumplimiento de normas o estándares de calidad internacional definidos para estos productos. A nivel internacional el cumplimiento de estas normas son indispensables para poder ser utilizadas en las construcciones, exigiendo la certificación del producto por algún ente acreditado.

3.3.1.5. Estrategia y la rivalidad de las firmas.

La estrategia se entiende como el gran direccionamiento de las actividades de la empresa para enfrentar un entorno de mercado, mediante la comprensión y anticipación de las acciones de otros agentes económicos, en especial los competidores. Debe estar muy alineada con la estructura y la cultura.

Categorías específicas de clientes. Las condiciones de la producción, han orientado a las empresas del sector (artesanal) a la producción de bienes artesanales tradicionales como el ladrillo de obra, fato a mano y la teja, dirigidos a satisfacer la demanda interna del departamento con una menor participación a nivel nacional. Los clientes potenciales de los chircales son las ferreterías y detallistas (particulares).

Nivel de rivalidad entre las empresas. Se identifica que es alta la competencia entre las empresas del sector a nivel local, donde el factor principal de competencia es el precio de venta, donde para el producto como el ladrillo de obra, en empresas más cercanas a la ciudad de Cúcuta asciende a $280 pesos colombianos y en empresas ubicadas en zonas más alejadas al casco urbano, su valor oscila entre $220 y $200 pesos, teniendo en cuenta que su precio se incrementa por el costo de transporte y la dificultad en las vías de acceso. Por consiguiente el bajo precio del producto se utiliza como estrategia para atraer clientes.

Planificación de las actividades de las empresas. La actividad de planificación y control es deficiente en las empresas, por lo que carecen de un direccionamiento a mediano y corto plazo que permita orientar el desarrollo de las empresas y propender por el mejoramiento continuo del proceso y la búsqueda de nuevos clientes.

De acuerdo con el análisis y medición de los factores del Diamante de Porter, se puede observar que las condiciones de los factores y el gobierno, generan mayor oportunidad para la competitividad teniendo en cuenta la existencia de los factores básicos, avanzados y generalizados en la región para el adecuado desempeño de las operaciones, y por otra parte la existencia de políticas y programas tendientes a promover la competitividad. Con respecto a los factores de la industria relacionada y de soporte, se encuentra en un nivel de amenaza menor, por la carencia de sinergias y cooperación entre las empresas y la interrelación con las entidades de apoyo que permitan aumentar la competitividad. Los factores de estrategia y rivalidad y condiciones de la demanda, se encuentran en una región de amenaza mayor, por la carencia de un direccionamiento estratégico que permita a las empresas orientar sus esfuerzos a mejorar sus capacidades internas y la oferta de productos que esté orientada a las condiciones y exigencias por parte de la demanda nacional e internacional (Ver Figura 2).

Figura 2

Diamante de Porter para los chircales artesanales

del área metropolitana de Cúcuta

El instrumental conceptual del modelo de las 5 fuerzas de Porter, se basa en el análisis de: la entrada de nuevos competidores, el poder de negociación de los proveedores, el poder de negociación de los clientes, la existencia de productos sustitutos y complementarios.

3.3.2.1. Poder de negociación de los clientes.

El poder de negociación de los clientes, se refiera al nivel de influencia que tienen los clientes para la negociación con las empresas, ya sea por su grado de concentración, por la especificidad de los productos que demandan, por el tamaño y poder económico o por el nivel de rentabilidad que representan para las empresas.

Tamaño económico de los clientes y dependencia de las empresas del sector.Con respecto a los clientes de los chircales artesanales, estos se caracterizan por ser de un tamaño económico pequeño, por lo que en su mayoría son ferreterías o detallistas, los cuales no representan grandes amenazas para las empresas en sus requerimientos técnicos, por lo que los volúmenes y especificaciones en las condiciones de negociación son asequibles para los chircales artesanales.

Intencionalidad de los clientes en integrarse hacia atrás. Este factor no representa una amenaza para las empresas, ya que los clientes no tienen la intención de dedicarse a la elaboración de estos productos, teniendo en cuenta la existencia en la región de varias empresas alrededor de esta actividad y el bajo margen de rentabilidad que genera su proceso de fabricación.

Facilidad de los clientes en reemplazar la oferta. Esto representa una gran amenaza para el sector, teniendo en cuenta que los productos que se elaboran son tradicionales y con muy poca diferenciación entre sí, y por otra parte, la comercialización se enfoca en el mercado local donde hay una amplia oferta disponible, lo que hace que exista una competencia a partir de precios bajos, resultando difícil alcanzar la fidelización de los clientes y obtener mejores niveles de rentabilidad. Los empresarios consideran que el poder de negociación de los clientes es medio, debido a la relación existente entre la oferta y la demanda, donde existe una mayor oferta del producto, lo que hace que los clientes ejerzan una fuerte influencia sobre las condiciones de negociación, principalmente lo que respecta al precio del producto.

3.3.2.2. Poder de negociación de los proveedores.

La principal materia prima empleada en el proceso es la arcilla que se encuentra en grandes reservas en las minas de las empresas, permitiendo satisfacer las necesidades de producción. Con respecto a los insumos, el carbón es el más importante para esta industria, empleado en la operación de cocción; este recurso se encuentra en abundancia en la región, y posee características de buena calidad.

Intencionalidad de los proveedores en integrarse hacia adelante. Esto representa una amenaza baja, debido a que los principales proveedores de las empresas son los que suministran el carbón, y dentro de sus propósitos no se encuentran el diversificar sus operaciones a la fabricación de productos de materiales cerámicos, sino el explotar y comercializar el insumo a los diferentes sectores productivos que lo requieran.

Tamaño económico de los proveedores frente a las empresas. Este factor no representa una gran amenaza porque existe diversidad de proveedores desde pequeñas a grandes minas de carbón, donde los chircales pueden acceder a la compra de este insumo, y en las cantidades que sean requeridas por el proceso. La fuerza del poder de negociación de los proveedores se considera baja, porque existe diversidad de minas de carbón lo que permite a las empresas un aprovisionamiento continuo del insumo, con la limitante del precio que depende ya es de factores externos como la demanda.

Dependencia de la demanda internacional en el manejo de los precios. En el caso del carbón por ser un combustible para diferentes tipos de industria demandado a nivel mundial, su precio se ve influenciado por la fluctuación de la demanda, donde a mayor demanda del combustible mayor es su precio. Esta situación presenta para las empresas una amenaza, por lo que en condiciones de alta demanda el precio por Tonelada de carbón ha oscilado en los últimos tres años entre $150.000 a $160.000 pesos colombianos, y en épocas de menor demanda entre $90.000 a $100.000 pesos colombianos; lo que equivale a un incremento casi del 50% lo que repercute en los costos del producto.

3.3.2.3. Entrada de nuevos competidores.

La entrada de nuevos competidores, está influenciada por las barreras de entrada que el sector impone para lograr un mayor dominio en el mercado. A continuación se presenta las barreras impuestas por el sector:

Niveles de inversión requeridos para participar en el negocio. El sector cerámico para ser competitivo requiere de un alto nivel de inversión, principalmente en lo que respecta a la adquisición de la mina de arcilla y a las operaciones de secado y cocción. Sin embargo, los chircales artesanales se caracterizan por tener unos niveles bajos de inversión por las prácticas artesanales y la incipiente tecnología utilizada en sus operaciones. Esta situación hace que las barreras de inversión impuesta para el ingreso de nuevos competidores sea baja, donde no se requiere un gran capital para su operación.

Barreras en términos de regulaciones de este tipo de industrias. El sector cerámico actualmente cuenta con barreras de entrada, con lo que respecta a las licencias para la explotación de la arcilla y al cumplimiento de la normatividad ambiental, lo que hace que la tecnología de cocción utilizada actualmente por los chircales artesanales de la región como son los hornos pampa y hornos colmena no satisfagan los niveles de emisiones exigidos. Esto representa una barrera alta, ya que las tecnologías de cocción que satisfacen estos niveles de emisiones son los hornos túnel y de rodillos, que requieren una alta inversión y otro tipo de combustible.

3.3.2.4. Productos sustitutos y/o complementarios.

La fuerza de los productos sustitutos y/o complementarios, hace que cuando estos son escasos se puedan fijar precios más altos determinando mejores niveles de rentabilidad.

Nivel de sustitución de los productos/servicios.Los materiales de la construcción de tipo estructural como son el ladrillo, la teja y el fato a mano, tienen sustitutos que son fabricados en arcilla como el bloque, tableta de gres, enchapes de cerámica, y por otra parte los prefabricados de concreto. La fuerza de los productos sustitutos representa una amenaza para el sector, por el valor agregado que estos poseen en función de su calidad y de las propiedades físico-mecánicas.

3.3.2.5. Intensidad de la rivalidad.

La rivalidad entre los competidores es el resultado del accionar de las cuatro fuerzas analizadas, donde a menor rivalidad el sector será más rentable.

Cantidad de actuales competidores que participan en el sector. El sector cerámico se encuentra conformado por las pequeñas empresas que son los chircales, y las medianas y grandes empresas que son las ladrilleras. Estas empresas están ubicadas tanto a nivel regional como nacional, donde para el año 2004, de las ventas totales de la industria ladrillera nacional, Bogotá participaba con 49% del mercado, seguido de Norte de Santander con 14.3%, Antioquia con 9.5%, Valle 7.8% y el Eje Cafetero con 7.1% (Construdata, 2004). La rivalidad de competencia que existe en el sector cerámico es alta, donde hay una lucha por la supervivencia en el mercado y el más fuerte es el que sobrevive, situación que resulta preocupante para los chircales artesanales que se ven amenazados en primera instancia por el incumplimiento de la normatividad ambiental, y seguidamente por su oferta de valor poco diferenciada y bajos niveles de productividad.

Fuerzas Económicas. La economía internacional está atravesando por una época de incertidumbre por la recesión económica que enfrentan diferentes países de Europa, Estados Unidos y Japón. A pesar de este contexto, Colombia se ha posicionado a nivel latinoamericano como un país estable, con una dinámica macroeconómica que le ha permitido mantener y proyectar un crecimiento a largo plazo. La economía colombiana en 2015 dio cuenta de un crecimiento anual de 3,1% de acuerdo con los datos preliminares del DANE. Esta tasa se constituyó, exceptuando la arrojada en 2009, en la más baja desde 2002, año de la poscrisis de finales de la década de los noventa. Al considerar las estimaciones del Fondo Monetario Internacional (FMI), el desempeño económico de Colombia fue igual al exhibido en el agregado mundial e inferior al observado en el conjunto de los países emergentes (4,0%), pero superior al de América Latina y el Caribe, que se ubicó en zona negativa (-0,1%) (FMI, 2016). El crecimiento de Colombia fue el segundo más alto de las principales economías de América Latina, después de Perú que creció 3,3%, y superando a México (2,5%), Chile (que habría crecido 2,1%) y Brasil (-3,8%).El crecimiento de 2015 estuvo jalonado por los buenos resultados de los sectores de la construcción, el comercio y los servicios financieros, con incrementos de 3,9%, 4,1% y 4,3%, respectivamente (Ministerio de Hacienda, 2016).En tanto, la inflación en 2015 se situó en 6,77%, la variación más alta de los últimos siete años, superior en 311 puntos básicos (pb) a la del año anterior y en 277 pb al límite superior del rango meta establecido por la autoridad monetaria (entre 2% y 4%). El desempleo en Colombia alcanzó para 2015 niveles similares a los observados en los dos años anteriores. De acuerdo con la información de la Gran encuesta integrada de hogares (GEIH) del DANE, en el trimestre móvil octubre-diciembre de 2015 la tasa nacional fue de 8,0% y la del agregado de 13 áreas metropolitanas, 8,9% (ICER,2016).

Fuerzas Tecnológicas.

Renovación tecnológica.El avance tecnológico a nivel mundial en el sector cerámico de los materiales de construcción, liderado por países como Italia, España y China, representa una amenaza para las empresas del sector cerámico, por las brechas significativas que existe alrededor de esta dinámica tecnológica y la alta inversión que se requiere para realizar un proceso de reconversión tecnológica.

Automatización en el control de procesos. Las empresas del sector cerámico, especialmente las medianas y grandes empresas, han emprendido algunas prácticas de automatización para mejorar sus operaciones, especialmente en secado y cocción, lo que permite de cierta forma mejorar su rendimiento en la operación de la planta, pero no contrarresta los resultados que se obtienen con la reconversión y renovación tecnológica adoptada por los líderes mundiales.

Fuerzas Ambientales. La normatividad ambiental ha sido un factor crítico para las empresas cerámicas del país, en lo relacionado con las emisiones atmosféricas. Actualmente, la tecnología utilizada en el proceso de cocción para las empresas del sector cerámico principalmente de las micro, pequeñas y medianas empresas, representan una gran amenaza por lo que se encuentran en riesgo de desaparecer por el no cumplimiento de los estándares (emisiones de gases de combustión exigidos en la resolución 909 de 2008). Esta normatividad completa tres aspectos importantes: la cantidad de emisión de material particulado, la temperatura de salida de los gases de combustión que debe ser inferior a 250ºC en la etapa de máximo consumo de combustible y las emisiones de compuestos generadores de lluvia acida. Los hornos Pampa y hornos Colmena, que son los principalmente utilizados en la región no cumplen con estos estándares, lo cual hace que sea de carácter urgente articularse y buscar soluciones que resulten viable tanto técnica como económicamente para las empresas, por lo que las tecnologías actuales que permiten el cumplimiento de estos estándares requieren de una fuerte inversión de dinero y de una renovación tecnológica de todo el proceso productivo.

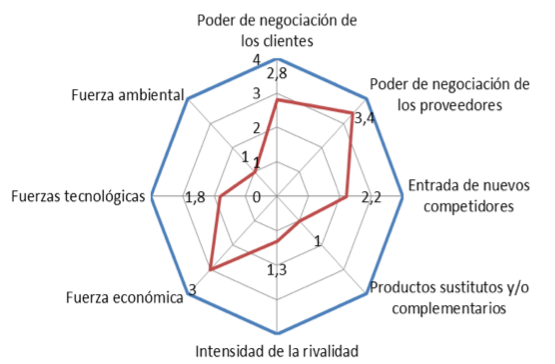

Se presenta la valoración de la rentabilidad del sector cerámico, bajo el análisis de las 5 fuerzas de Porter y las principales fuerzas macroambientales que inciden en el sector, donde se utiliza una escala de 1 a 4, donde 1 es una amenaza menor y 4 es una oportunidad mayor. Se realizó una valoración por cada uno de los componentes estratégicos, los cuales se ilustran en la figura 3.

Figura 3

Análisis de las 5 fuerzas de Porter y macroambientales del Sector Cerámico

De acuerdo a los resultados obtenidos en la medición, se observa que existe una oportunidad mayor para el sector cerámico en lo que respecta al poder de negociación de los proveedores por la concentración y diversificación de proveedores en la región. Como oportunidad menor que ofrece el entorno se encuentra la fuerza económica, donde el país a través de sus políticas monetarias y fiscales, ha procurado mantener una dinámica estable que favorezca la economía del país. Los factores de poder de negociación de los clientes y entrada de nuevos competidores se considera una amenaza menor, considerando que la mayor dinámica comercial se realiza a nivel local donde hay una demanda menor y una mayor oferta de producto, lo que hace que los clientes ejerzan un mayor poder de negociación en lo que respecta a los precios del producto. Por otra parte, las Fuerzas tecnológicas, la intensidad de la rivalidad, la fuerza ambiental y los productos sustitutos y/o complementarios representan una amenaza mayor al sector lo cual dificulta alcanzar mayor competitividad y rentabilidad del sector.

Definición de la matriz de evaluación de los factores externos (EFE).Para realizar la evaluación de cada uno de las fuerzas externas, se utilizó el instrumento de la Matriz de Evaluación de los Factores Externos (EFE), donde la escala de evaluación se encuentra entre 1 y 4, siendo 1 el valor más bajo y 4 el valor más alto. Las empresas de los chircales artesanales del área metropolitana de Cúcuta, presentan una posición competitiva externa que corresponde a un total ponderado de 1,82, que se caracteriza por estar más influenciado en un ambiente de amenazas que de oportunidades. En este sentido, las empresas deben emprender estrategias que permita defenderse de las amenazas que presenta el entorno, con el fin de permanecer en el mercado y no desaparecer.

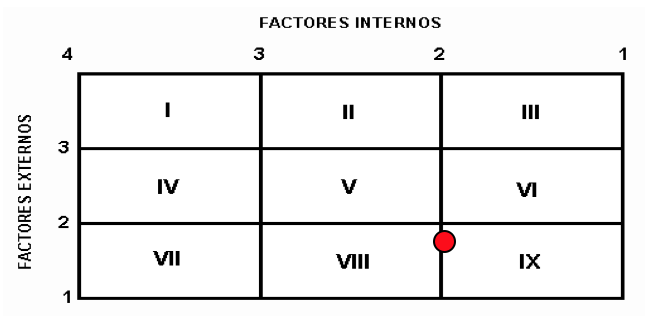

Para determinar la posición competitiva de los chircales se utilizó la Matriz Interna y Externa, la cual se basa en las dos dimensiones clave: los totales ponderados de la Matriz de Evaluación de los Factores Internos (en el eje x) y la Matriz de Evaluación de los Factores Externos (en el eje y).De acuerdo a los resultados obtenidos en las matrices, la calificación del análisis interno eje “X” corresponde a 2 y del análisis externo eje “Y” 1,82. Con base en los resultados obtenidos se determina que los chircales artesanales se encuentran ubicados en el cuadrante que corresponde a cosechar o desinvertir. Este cuadrante, nos indica que las empresas tienen muchas debilidades en su cadena de valor y el entorno ofrece considerables amenazas, por lo tanto se debe redefinir su estrategia competitiva la cual no evidencia sostenibilidad. A continuación se ilustra la posición competitiva ( Ver Figura 4):

Figura 4

Posición competitiva de los chircales artesanales del área metropolitana de Cúcuta

Dónde: I, II, IV= Crecer y construir; III, V, VII= Retener y mantener; VIII, VI, IX= Cosechar o desinvertir

Los chircales artesanales del área metropolitana de Cúcuta, deben legalizar su actividad económica y asociarse fortaleciendo la Cooperativa existente COOMUANOR, con el fin de que poder gestionar recursos, capacitaciones, asesorías técnicas, recibir apoyo de diferentes entidades y organismos de cooperación para emprender el desarrollo de proyectos prioritarios para el sector. Las empresas del sector cerámico del área metropolitana de Cúcuta, se deben unir a través de las asociaciones que representan al sector con el fin de promover la creación de una política pública de apoyo al sector y que esta sea estable en el tiempo, velando que dentro de los Planes de Desarrollo Departamental y Municipal, queden establecidas las apuestas al sector cerámico, y se destinen recursos para fortalecer el desarrollo de sus actividades. Debe lograrse un mayor acercamiento entre la academia, el gobierno y el sector productivo, donde se gestionen recursos a través del Fondo de regalías para ciencia y tecnología, y se desarrollen proyectos prioritarios como son el del mejoramiento de la tecnología de cocción y la creación y fortalecimiento de la cadena productiva de los chircales artesanales del área metropolitana de Cúcuta. Por otra parte, a través de los grupos de investigación y el desarrollo de prácticas y proyectos de grado, se pueden mejorar los mejorar los procesos administrativos, de producción, de calidad y comercialización, de tal forma de que se vayan minimizando las debilidades y mejorando su posición competitiva.

American Marketing Association. (2004). Dictionary of Marketing Terms.

Baena, E., Botero, C. A. y Montoya, O. (2003). Gestión tecnológica y competitividad. Scientia Et Technica. 1 (21), 1-6.

Benner, M., y Sandstrom, U. (2000). Institutionalizing the Triple Helix: Research Funding and norms in the Academic System, Research Policy,29, 291-301.

BUSINESSCOL. (2013). Pymes en Colombia.

Cantillo, D. (2011). Un país de pymes. El Espectador. Recuperado de: http://www.elespectador.com/impreso/negocios/articulo-285125-un-pais-de-pymes

Congreso de la República. Ley 1253. (27, noviembre, 2008). Por la cual se regula la Productividad y Competitividad. Diario Oficial. Bogotá, D.C., 2008. No. 47.186. 3p.

CONSTRUCDATA. (2004). Diagnóstico de la industria ladrillera en el país.

David, F. (2003).Concepto de Administración estratégica. Novena Edición. México: Pearson.

David, F. (1997). Concepto de Administración estratégica. Quinta Edición. México: Pearson.

Davenport, T. H. y Prusak, L. (2000). Working knowledge: How organizations manage what theyKnow. USA: Harvard Business Press.

Departamento Nacional de Planeación. (2007). Agenda interna para la productividad y la competitividad de Norte de Santander.

Departamento Nacional de Planeación. (2014). Plan de Desarrollo 2014-2018 “Todos por un nuevo país”.

Esser, K., Hillebrand W., Messner, D., & Meyer-Stamer, J. (1994). Competitividad sistémica: nuevo desafío para las empresas y la política. Revista CEPAL, 59, 39-52.

Etzkowitz, H., y Leydesdorff, L. (2000). The dynamics of innovation: from national systems and ‘Mode 2’ to a triple helix of university-industry-government relations, Research Policy. 29(2) ,109-123.

Frances, A. (2006). Estrategia y planes para la empresa. México: Pearson.

Fondo Monetario Internacional. (2016). Perspectiva de la economía mundial.

Gobernación Departamento Norte de Santander (2016). Plan de Desarrollo para Norte de Santander 2016-2019 “Un Norte Productivo Para Todos"

Grupo de investigación de Materiales Cerámicos. (2006). Viabilidad técnico económica para crear la ciudadela de la arcilla en el municipio de Villa del Rosario Norte de Santander.

ICER. (2015). Informe de Coyuntura Económica Regional “Norte de Santander”.

Ingeominas. (1987). Recursos Minerales de Colombia.

Instituto Colombiano de Normas Técnicas y Certificación. (1996).Norma Técnica NTC Colombiana 2086 (ingeniería civil y arquitectura. tejas de arcilla). Bogotá: ICONTEC.

Instituto Colombiano de Normas Técnicas y Certificación. (2004). Norma Técnica NTC-Colombiana 3829 (adoquín de arcilla para tránsito peatonal y vehicular liviano). Bogotá: ICONTEC.

Instituto Colombiano de Normas Técnicas y Certificación. (2015).Norma Técnica NTC Colombiana 919 (baldosas cerámicas. definiciones, clasificación, características y rotulado). Bogotá: ICONTEC.

Instituto Colombiano de Normas Técnicas y Certificación. (2009). Norma Técnica NTC Colombiana 4205-2 (Unidades de mampostería de arcilla cocida. ladrillos y bloques cerámicos. Parte 2: mampostería no estructural). Bogotá: ICONTEC.

Jeskar. (2000). Inventario geológico minero, ambiental, tecnológico y empresarial de los minerales no energéticos del Norte de Santander.

Kotler, P. (1989). From Mass Marketing to Mass Customization. Strategy & Leadership, 17 (5), 10-47.

Saavedra, M. L. (2012). Una Propuesta para la determinación de la competitividad en la pyme latinoamericana. Pensamiento y gestión, 33, 93-124.

Ministerio de Educación Nacional. (2016). Cerámica. Recuperado de: http://www.mineducacion.gov.co/1759/w3-article-299746.html

Ministerio de Hacienda. (2016). Comunicado 028.

Ministerio de Minas y Energía. (2013). Producción y exportaciones de carbón en Colombia primer trimestre de 2013.

Nonaka, I. y Takeuchi, H. (1995). The knowledge creating company. How japanese companies créate the dynamics of innovation.Oxford: Oxford University Press.

Observatorio Económico de la Cámara de Comercio de Cúcuta. (2015). Norte de Santander exportaciones.

Okubo Y., y Sjoberg, C. (2000). The Changing Pattern of Industrial Scientific Research Collaboration in Sweden, Research Policy, 29(1), 81-98.

Prato, J. (2007). Planteamiento de un modelo para la estandarización de los procesos de producción de las mipymes del sector cerámico del área metropolitana de San José de Cúcuta.

Porter, M. (1990).The Competitive Advantages of Nations. The Free Press, New York.

Porter, M. (2002). Ventaja competitiva de las naciones. México: S.L. (Grupo Patria Cultural)

Porter, M. (2003). Ser Competitivo. Barcelona, España: DEUSTO.

Porter, M. (2006). Ventaja competitiva. México: CECSA. Alay Ediciones.

Porter, M. (2009). Ser Competitivo. Barcelona, España: DEUSTO.

Resolución N° 909 (5 de junio de 2008). Ministerio de Ambiente, Vivienda y Desarrollo Territorial e. “Por la cual se establecen las normas y estándares de emisión admisibles de contaminantes a la atmósfera por fuentes fijas y se dictan otras disposiciones”

Sábato, A. y Botana, N. (1968). “La ciencia y la tecnología en el desarrollo futuro de América Latina”. Revista de la Integración, 1(3), 15-36.

Sánchez, J. y Ramírez, P. (2013). El clúster de la cerámica del área metropolitana de Cúcuta. Cúcuta, Colombia: Editorial Universidad Francisco de Paula Santander.

Segarra, M. (2006). Estudio de la naturaleza estratégica del conocimiento y las capacidades de gestión del conocimiento: Aplicación a empresas innovadoras de base tecnológica (Tesis doctoral). Universitat Jaume I, Castellón España.

Subramaniam, M., y Youndt, M.A. (2005). The influence of intellectual capital on the types of innovative capabilities. Academy of Management Journal, 48(3), 450-463.

Universidad Francisco de Paula Santander. (2016). Centro de Investigación de Materiales Cerámicos-CIMAC. Quienes somos.

1. Ingeniera en Producción Industrial. Magister en Gerencia de Empresas. Especialista en Administración de Proyectos. Docente Programa de Ingeniería Industrial Universidad Trocisco de Paula Santander. Correo electrónico: patriciaramirezd@ufps.edu.co

2. Ingeniero en Producción Industrial. Maestría en Gerencia de Empresa. Docente del Programa de Ingeniería Industrial. Grupo de InvestigaciónCompetitividad y Sostenibilidad para el Desarrollo, Universidad Libre Seccional Cúcuta-Colombia. Correo electrónico: alexis.romero@unilibrecucuta.edu.co