![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 47) Año 2017. Pág. 28

Eduardo GUZMÁN Barquet 1; María Belén SALAZAR Raymond 2

Recibido: 01/06/2017 • Aprobado: 25/06/2017

RESUMEN: La inclusión financiera es un determinante principal para la reducción de la exclusión social y financiera de las zonas desatendidas. Se realizó un análisis de corte cualitativo de la estrategia de corresponsalía bancaria del Banco Guayaquil en zonas rurales del Ecuador en las que antes no existía presencia de alguna entidad financiera. Se concluye que la corresponsalía es una poderosa herramienta para la reducción de la exclusión financiera y ayuda al mejoramiento paulatino de la calidad de vida de los pobladores. |

ABSTRACT: Financial inclusion is a major determinant for reducing the social and financial exclusion of neglected areas. A qualitative analysis of Banco Guayaquil's banking correspondent strategy was carried out in rural areas of Ecuador where there was previously no presence of any financial institution. It is concluded that the correspondence is a powerful tool for the reduction of financial exclusion and helps to gradually improve the quality of life of the villagers. |

La estrategia “Banco del Barrio” del Banco Guayaquil, se convierte desde el año 2008 en un referente para las empresas líderes que buscan participar en mejoramiento continuo de la sociedad. Es relevante analizar los puntos de influencia positiva de la estrategia antes mencionada, en poblaciones de recursos económicos limitados, que buscan una superación en el ámbito laboral, y se deciden por emprender en pequeños negocios que les resulte un apoyo económico para poder cubrir las necesidades principales. Con este antecedente, se decide por escoger algunas zonas rurales (comunas y parroquias de la costa ecuatoriana), que se hayan visto positivamente afectadas con la incorporación de los bancos del barrio, tanto en el incremento de actividades emprendedoras, como en el mejoramiento de la calidad de vida de sus pobladores.

Con el presente artículo se busca alcanzar tres objetivos específicos, i) analizar el entorno social anterior a la aparición de los bancos del barrio en zonas rurales seleccionadas; ii) enlistar y revisar los cambios socioeconómicos positivos que se han suscitado en zonas rurales seleccionadas luego del establecimiento del banco del barrio, y iii) enumerar y detallar los factores que inciden en el desarrollo de zonas rurales seleccionadas, a partir de la implementación de los bancos del barrio. De acuerdo con estos objetivos, la interrogante que se busca responder es: ¿cuáles son los factores que inciden en el desarrollo social y en el emprendimiento en zonas rurales del país, a partir de la puesta en marcha del proyecto – estrategia “Banco del Barrio” del Banco Guayaquil?

El artículo se divide en 4 secciones, incluida la introducción (como parte primera). En la segunda parte se exponen las principales teorías aplicadas a la investigación. En la tercera sección se plantea la metodología de investigación. En la cuarta sección se presenta el análisis de los resultados alcanzados.

De acuerdo a Tinbergen, fundador de esta teoría y premio Nobel, la política económica se basa en la modificación de manera intencional de los medios para alcanzar determinados fines (Bacaria, 1999). Dicha teoría sostiene tres postulados elementales, los cuales son: (a) las personas tienen la capacidad de ordenar sus preferencias y a decir verdad lo hacen, (b) hay más de un factor de producción, y (c) no existe seguridad sobre los recursos futuros y su probable carencia (Bacaria, 1999). Tinbergen analizó esta teoría a través de patrones económicos en los que se estudiaba la relación de los objetivos, en donde éstos simbolizan las variables que el diseñador de políticas desea influir y los instrumentos económicos, los cuales simbolizan las variables que dicho diseñador puede controlar para su propósito.

Los bancos del barrio presentan cierta semejanza con esta teoría, debido a que las personas que intervienen en la propuesta ordenaron previamente sus preferencias con respecto al tipo de servicio que necesitaban: servicios bancarios en comunas rurales; en este caso en particular el factor de producción que interviene es de tipo financiero, ya que a través de los servicios bancarios prestados en estos negocios, se benefician tanto los banqueros del barrio como los clientes que realizan las transacciones. Para que pueda iniciar el proyecto de corresponsalía bancaria, se tuvo que realizar un cambio en la política bancaria del país, solicitada por el Banco Guayaquil, lo que motivó a la Junta Bancaria del Ecuador, a elaborar una normativa para el funcionamiento de este canal alternativo de servicios financieros.

Existen reacciones e influencias originadas de los aspectos integradores (comunicaciones, sistema financiero y comercio) que han sido analizadas desde dos puntos de vista diferentes: (a) condiciones internas de cada país y (b) condiciones externas de los mismos. Sin embargo, también existen dos aspectos de suma importancia dentro del ámbito económico como lo son: (a) la estructura del sistema económico mundial, y (b) el cambio que ha sufrido esta estructura (Reyes, 2001).

El supuesto básico dentro de esta teoría radica en que existe un grado superior de integración entre las naciones. De acuerdo a Reyes (2001) al ser planteada como una teoría de desarrollo, una de sus hipótesis principales es que al integrar a las sociedades, afecta su carácter social y económico, pero dicha integración es más obvia en ámbitos como el turismo, las finanzas y las comunicaciones. Además de las relaciones antes descritas, varios estudiosos argumentan que el intercambio de carácter económico se ha visto reforzado a través de procedimientos tecnológicos, que facultan una relación importante entre instituciones, gobiernos, y personas en general alrededor del mundo.

El canal alternativo para brindar servicios financieros formales ‘corresponsal’ se lo diseñó para que pueda atender a través de la tecnología, de allí lo relevante de esta teoría para el estudio, puesto que las TIC juegan un papel fundamental para la estrategia, con ello se acercan a poblaciones menos desarrolladas, el costo para la incorporación del canal es relativamente bajo por la aplicación de las TIC, las comunicaciones y la conectividad es inmediata y llega a zonas desprovistas incluso de conectividad completa.

Uno de los pioneros en teorías de la responsabilidad social corporativa fue Andrew Carnegie, quien fue un empresario americano-escocés y fue considerado como el hombre más rico (millonario) del mundo para finales del siglo 19 e inicios del siglo 20, fundador de la corporación U.S. Steel. Una vez que se retira de su actividad empresarial, se convierte en filántropo, y es justamente cuando Carnegie muestra en dichos escritos dos principios que consideraba necesarios para que el capitalismo funcione correctamente: (1) ‘el principio de caridad’ que consistía en que los miembros más adinerados o afortunados de la sociedad, ayuden perennemente a los miembros menos adinerados o más desafortunados, incluyendo a discapacitados, desempleados, enfermos y ancianos, pudieron ser atendidos de manera directa o indirecta, quizá a través de hospicios, iglesias, casas de retiro, albergues, etc.; (2) ‘el principio de la administración de recursos responsable’ en la que se requiere que los negocios con altas utilidades y las personas adineradas, se consideren ellos mismos como sus administradores eficientes de sus recursos, toda vez que la opinión de Carnegie se fundamentaba en la confianza que los adinerados puedan mostrar sobre la inversión adecuada de sus recursos al resto de la sociedad, de esta manera se podían seguir incrementando los fondos de las empresas, pero al mismo tiempo se mantenía una disponibilidad presupuestaria para el bien común cada vez que la sociedad lo necesitase (Barthes, 1975, citado en Freeman & Liedtka, 1991).

El término Responsabilidad Social Corporativa ha sido objeto de mucho debate y estudio, no solo en los últimos años, sino dentro de las últimas décadas (empezando con mayor intensidad desde los años 50, proliferándose durante los 70). En este sentido, de acuerdo con Carroll (1999) en su artículo sobre la evolución de la definición del constructo RSC, existe una historia impresionante asociada a la evolución de esta definición, una gran cantidad de publicaciones académicas relacionadas al tema, y menciona también la incorporación de estudios sobre las teorías de los grupos de interés ‘Stakeholder’, así como la ética en los negocios, para el abordaje completo de la RSC. La pirámide de la RSC, es el título del artículo escrito por Carroll (1999), en el cual detalla elementos gráficos muy importantes para el avance del estudio de esta teoría, entre los cuales están: (1) componentes económicos y legales de la RSC; (2) componentes éticos y filantrópicos de la RSC; y (3) la pirámide de la RSC que se construye con los componentes descritos en los puntos anteriores.

De acuerdo a esta teoría entonces se tiene en claro que las grandes, medianas o pequeñas empresas (haciendo énfasis en las primeras) están en la obligación tanto ética como moral con respecto a los individuos que se desarrollan en su entorno, colaborando en el progreso de su bienestar tanto económico como social. La propuesta del “banco del barrio” es una demostración de que, a través de un modelo de negocio inclusivo, se puede acercar a comunidades con un escaso nivel de desarrollo económico y social a los servicios financieros formales y crear una cultura de ahorro en personas antes excluidas.

De acuerdo con Angulo López (2011), para llevar a cabo una investigación es indispensable cumplir con rigor algunos parámetros metodológicos, en este sentido, las estrategias metodológicas cuantitativas y cualitativas proponen panoramas discrepantes. Ahí reside la colaboración de cada una, ya que ofrecen ópticas diferentes, unas que por un lado se contraponen, pero por el otro se desarrollan y perfeccionan, porque una vez combinadas se fortalece la perspectiva del investigador.

Uno de los principales inconvenientes al iniciar una investigación es elegir que metodología es la que va a ser utilizada, cabe recalcar que tanto la metodología cuantitativa como la cualitativa proponen datos de vital importancia para el investigador. La diferencia es el contenido de la información y la forma en que se procura emplear para descubrir la realidad del elemento de estudio (Angulo López, 2011). Por tanto la metodología a utilizar en esta investigación es la cualitativa, la cual se caracteriza por la utilización de un diseño flexible para contrarrestar la realidad y las poblaciones objeto de estudio en cualquiera de sus alternativas, por lo que trata de incorporar ideas de algunos compendios de orientación de la investigación social (Angulo López, 2011).

El proyecto se enmarca en una investigación exploratoria, ya que se busca identificar los impactos que ha supuesto la incorporación de la corresponsalía bancaria en zonas rurales de la costa del Ecuador. Se trabajó con el método de investigación cualitativa ‘estudio de casos’, ya que se escogerán sitios de la costa del Ecuador, con el fin de analizar y verificar el impacto de los bancos del barrio en tales comunas, recintos o parroquias.

Los sitios elegidos debieron cumplir con la característica de contar con al menos un banco del barrio (corresponsal bancario), para así poder estudiar los impactos sociales y económicos que ha supuesto su incorporación. Los casos seleccionados para la investigación fueron elegidos por conveniencia del investigador, por parámetros de accesibilidad a sitios rurales con condición de cercanía y por presentar poblaciones homogéneas y actividades económicas similares. Se utilizaron diferentes técnicas de recolección de información primaria, por una parte se usó la encuesta, con preguntas cerradas para los pobladores de los casos seleccionados; también se realizaron cuatro entrevistas a los banqueros del barrio (dueños de negocios que cuentan con la corresponsalía) para realizar consultas con preguntas abiertas, y finalmente se realizó una entrevista a profundidad con un experto por parte de la institución bancaria.

Se realizó una visita exploratoria de los cantones Guayaquil y Santa Elena en parte de su territorio rural. Durante la misma, algunas comunas como Chanduy, Pechiche, San Antonio y Progreso, fueron objeto de estudio de esta investigación aplicándose una encuesta que consta de 10 preguntas, y las respuestas/contestaciones revelaron datos importantes para la investigación (personas residentes del barrio, que no sean los banqueros del barrio).

La parroquia Chanduy está ubicada en la provincia de Santa Elena, es una de las poblaciones más antiguas de la península. El poblado original ya existía antes de la llegada de los españoles y era habitado por los indios Chanduyes, Puneños y Colonchis, íntimamente vinculados a la milenaria cultura Valdivia. Fue creada como Parroquia el 29 de mayo de 1861.

Chanduy cuenta con una superficie de 865 km2, y su economía se basa en agricultura, ganadería, pero principalmente en la pesca sea esta artesanal o industrial, a través de la cual ha logrado un importante desarrollo ya que tiene anexo un puerto pesquero. También gran parte de la población se dedica a trabajar en las Camaroneras Privadas y en Haciendas en los cultivos de frutas y hortalizas y otros se dedican a trabajos de construcción. Su población es de 20.000 habitantes aproximadamente y se divide en 13 comunas rurales.

Una de sus comunas es la llamada “Comuna Pechiche” ubicada en la parroquia de Chanduy, tiene aproximadamente 1000 habitantes los cuales se dedican principalmente a la pesca. Este recinto se encuentra cerca del mar y sus habitantes luchan para que sean tomados en cuenta en obras proyectos que beneficien a la comunidad como el asfaltado en la carretera en la vía principal de esta comuna.

La parroquia Juan Gómez Rendón, mejor conocida como Progreso, se encuentra situada a 75 Km de la cabecera cantonal y es conocida por ser la intersección de las vías que conducen a los balnearios de General Villamil y a los de la provincia de Santa Elena. Este sector fue considerado como parroquia rural desde el 3 de junio de 1927. Progreso tiene 11.897 habitantes aproximadamente. Esta parroquia abarca las siguientes localidades:

1.- La cabecera parroquial Juan Gómez Rendón

2.- Caimito

3.- San Isidro

4.- Cerecita

5.- Bajada de Progreso

6.- San Cristóbal

7.- Mamey

8.- San Lorenzo del Mate

9.- Olmedo

10.- Haciendas: San Pedro primavera, Isabelita, Dolly Herlinda, Calero, La Balsa, San Vicente, Juana, Dos Bocas, etc.

Por otra parte, como se mencionó anteriormente, una de las comunas elegidas también para el estudio fue San Antonio, perteneciente al cantón General Villamil Playas.

Esta comuna se encuentra en el kilómetro 11 y medio vía a Playas. San Antonio desde sus inicios se ha dedicado a la agricultura ya que muchos comuneros trabajan en los cerros de San Antonio y en los molinos donde se produce el carbonato de cal, proveniente de la piedra que es materia prima para algunos productos industriales. Aquí se encuentra la Base Militar San Antonio perteneciente al ejército del Ecuador (situada a un kilómetro de la comunidad).

Los demás lugares que se utilizaron para esta investigación como son: Sabana Grande, Buenos Aires, Cerecita, Zapotal, San Lorenzo, no se ha encontrado una información específica, pero son parte de los recintos y comunas antes mencionados, su población, economía, clima, historia, ubicación, tienden a compartir datos ya establecidos.

La encuesta fue aplicada a una muestra de 104 habitantes, segmentados de la siguiente manera:

Esta muestra fue considerada a elección del investigador, a partir de las realidades de cada sitio visitado, del número de habitantes, y de la cantidad de personas que se podía encuestar.

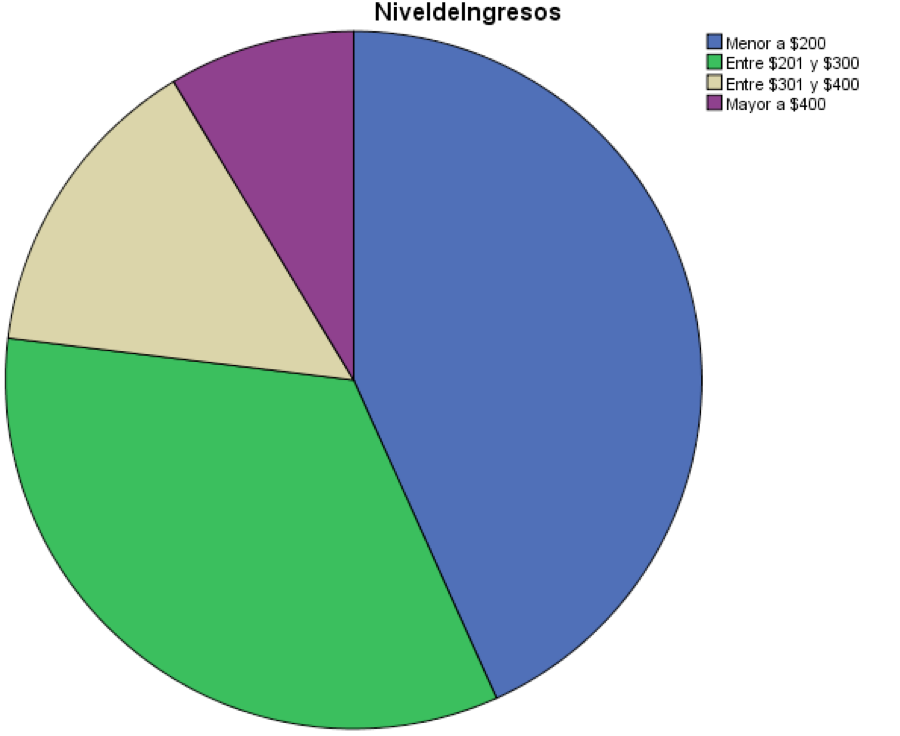

Uno de los datos que se obtuvo de las encuestas realizadas en las comunidades fue sobre los ingresos que tienen la población, según se muestra en la siguiente figura 1, la mayoría de las personas encuestadas presenta ingresos menores a $200. Esto es un dato importante, pues muestra el nivel bajo de ingresos en las zonas rurales.

Figura 1. Nivel de Ingresos

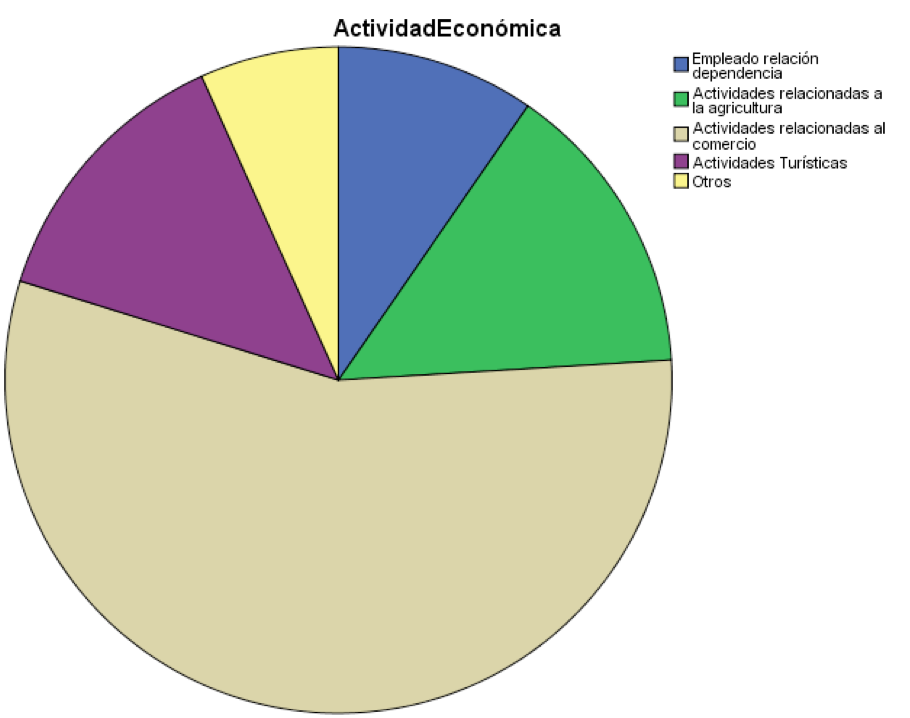

La principal actividad económica que realizan los comuneros en las poblaciones encuestadas es el comercio seguido de las actividades relacionadas a la agricultura (Ver figura 2).

Figura 2. Actividades económicas

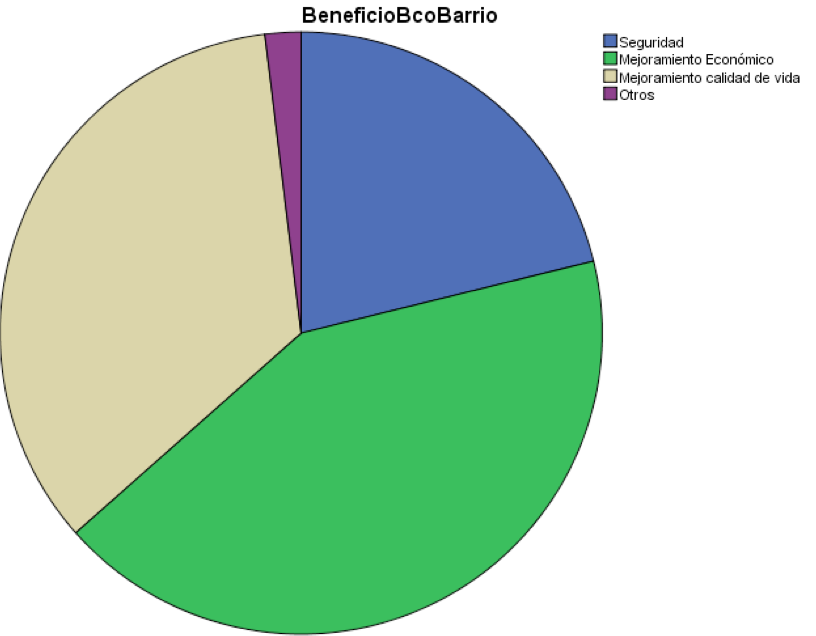

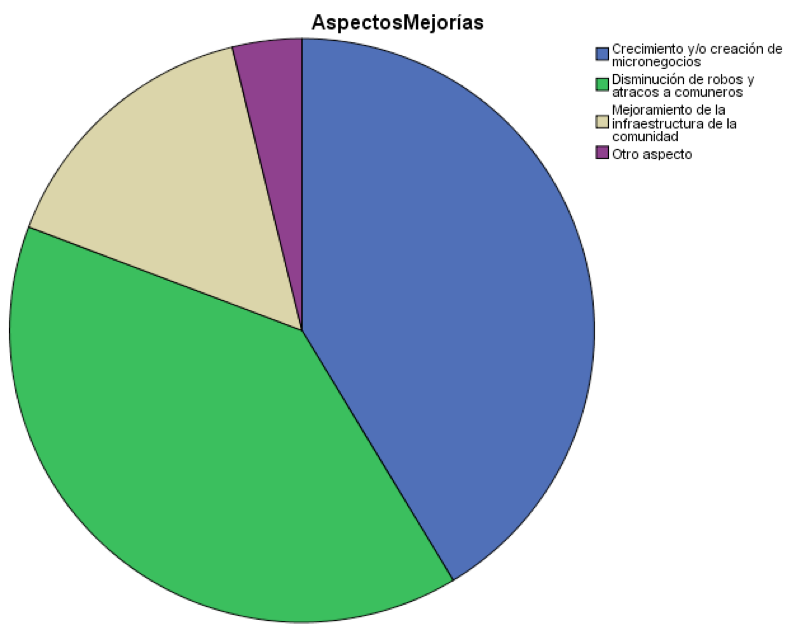

Entre las preguntas más relevantes del estudio destacan las relacionadas a los aspectos de mejorías tanto en temas comunitarios como a nivel personal luego de la incorporación de al menos un corresponsal bancario en la comunidad. Sobre los beneficios que el corresponsal ha otorgado a nivel personal de los comuneros, de acuerdo con lo indicado en la figura 3, el mejoramiento económico y el mejoramiento de la calidad de vida son las respuestas más destacadas en esta sección, indicando además la percepción al riesgo en temas de seguridad, ha decrecido, pues indican que es un factor importante el hecho de no tener que salir de la comunidad a realizar pagos o cobros. En relación a los aspectos de mejoramiento a nivel comunitario, las respuestas que dieron los comuneros en las encuestas están en total concordancia con los aspectos de mejoramiento a nivel personal, destacan la creación y mejoramiento de micro negocios así como la disminución en general de robos (ver figura 4).

Figura 3. Beneficios a nivel personal

-----

Figura 4. Beneficios a nivel Comunidad

Sobre los resultados de las entrevistas a los banqueros del Barrio de las zonas en las que se realizaron los estudios, se destacan:

Sobre los resultados de la entrevista a experto, se la realizó al Gerente de los canales alternativos del Banco Guayaquil, y líder del proyecto Bancos del Barrio (año 2012), se destacan:

El proyecto que se ha planteado desde primera instancia tuvo como principal enfoque establecer la influencia de los bancos del barrio en el crecimiento de negocios micro empresariales y desarrollo social en zonas rurales de la costa ecuatoriana, ante lo que se puede manifestar lo siguiente:

Se puede destacar que las personas, quienes ofertan el servicio de Banco del Barrio, creen que uno de los aspectos favorables de este programa es el crecimiento de negocios y/o creación de nuevos micro negocios. Las comunas, al tener este tipo de servicio disponible, se los puede incentivar para que adopten una cultura de ahorro y en un futuro obtener un efecto multiplicador de los ingresos de las personas que viven en las áreas rurales y así, ir mejorando su calidad de vida.

A parte de los resultados ya destacados, con este proyecto se logró demostrar, que ha sido una excelente ventaja el que el Banco del Barrio forme parte de los negocios de estos sitios, ya que anteriormente existía un nivel de pobreza superior y se los consideraba incluso como olvidados a estos lugares. Sin embargo, con el paso del tiempo las cosas han cambiado, el crecimiento de los negocios es notable y por ende el desarrollo social.

Durante la investigación se muestra evidente el desarrollo económico y social del país, además se pudo identificar que la figura de penetración bancaria con estrategias de vinculación con las comunidades con menor nivel de accesibilidad, ha tenido éxito en otros países teniendo altas tasas de retorno y pagos. También este tipo de estrategias bancarias ayuda a potencializar las capacidades productivas de los más pobres.

Permite colaborar con la incorporación progresiva de la población en el circuito económico formal del mercado financiero. La bancarización de los sectores sociales de ingresos medios y bajos de la población se ha vuelto un tema prioritario para las economías emergentes. Los beneficios económicos y sociales asociados al desarrollo de los mercados financieros, dentro de los que se encuentran los servicios bancarios, han sido ampliamente documentados en la literatura.

Lo novedoso es que se ha descubierto que los segmentos de la población de ingresos medios y bajos también son potenciales demandantes de servicios bancarios y que tienen un aumento del bienestar si es que logran acceder a ellos. Se contribuye a la educación financiera como una herramienta de inversión de beneficio mutuo, tanto para los clientes como para los proveedores de servicios financieros. Esta nueva cultura financiera transforma el comportamiento propio de las familias de bajos recursos, que manejan instintivamente su dinero, en comportamientos y prácticas proactivas, como por ejemplo la elaboración de un presupuesto, el ahorro más regular y el logro de metas financieras.

Permite a los bancos o banco participante la creación de nuevos sistemas de fidelización, así como la creación de nuevos canales de atención al cliente o consumidor final. Permite evitar la autoexclusión generada en la población de renta baja que no posee confianza en el sector formal del mercado financiero. Permite optimizar costos tanto de los líderes de proyectos para llegar al cliente, así como para el cliente porque permite acceder de forma rápida e inmediata a los servicios que presta el banco.

Angulo López, E. (2011). Política fiscal y estrategia como factor de desarrollo de la mediana empresa comercial sinaloense. Un estudio de caso. [Tesis Doctoral, Universidad Autónoma de Sinaloa]. Recuperado de: http://www.eumed.net/tesis-doctorales/2012/eal/estrategias_investigacion.html

Bacaria, J (1999). Política Económica y Decisiones Públicas. Bellaterra: Servei de Publicacions de la Universitat Autònoma de Barcelona.

Banco de Guayaquil. (s.f.). Nuevo canal transaccional Banco del Barrio [Lectura en línea]. Recuperado de: http://www.bancoguayaquil.com/bg/banco-del-barrio.html

Banco Guayaquil. (s.f.). Banco del Barrio [Lectura en línea]. Recuperado de: http://www.bancoguayaquil.com/responsive/personas/canalesdeatencion/bancodelbarrio.html

Banco Guayaquil. (s.f.). Banco del Barrio, corresponsal no bancario [Documento PDF]. Recuperado de: http://memorias.utpl.edu.ec/sites/default/files/documentacion/economia-y-finanzas/utpl-congreso-economia-y-finanzas-2010-banco-barrio.pdf

Banco Mundial. (2000). The quality of growth. Washington: Publicaciones de la Universidad de Oxford.

Benito Hernández, S. (2009). El papel de las microempresas en el desarrollo económico regional: las redes de cooperación empresarial en España. REVESCO: revista de estudios cooperativos, 99, 31-59.

Boeree, G. (2003). Teorías de la Personalidad. Recuperado en junio 18, 2013 desde: http://webspace.ship.edu/cgboer/maslowesp.html

Briones Peñalver, A. J., & Laborada Peñalver, F. (2008). Valoración de la Cooperación Interempresarial entre las Microempresas del Municipio de Murcia, Proyectos Micro y e-Micro (2002-2007). Cuadernos de Gestión, 8 (1), 59-72.

Caicedo, G., & Lasio, V. (2005). Emprendimiento en Ecuador: Cantidad versus calidad. Gestión, 135, 1-15.

Caravedo, B. (2000). Responsabilidad social: una nueva forma de gerencia. Informativo mensual de la Sociedad Nacional de Minería, Petróleo y Energía, 12.

Carroll, A. B. (1999). Corporate Social Responsibility: Evolution of a Definitional Construct. Business & Society, 38(3), 268–295. https://doi.org/10.1177/000765039903800303

Diario Hoy. (2011, Febrero 2). Banco del Barrio Obtuvo primer lugar en Estrategias de bancarización [Lectura en línea]. Recuperado de: http://m.hoy.com.ec/noticias-movil-ecuador/456223.html

Echeverri Perico, R., & Ribero, M. P. (2002). Nueva ruralidad: Visión del territorio en América Latina y el Caribe. San José: Publicaciones del Instituto Interamericano de cooperación para la agricultura IICA.

El Telégrafo. (2011, Septiembre 09). “Cuenta Amiga” es un nuevo servicio bancario [Lectura en línea]. Recuperado de: http://www.telegrafo.com.ec/economia/item/cuenta-amiga-es-un-nuevo-servicio-bancario.html

Escribano Gonzalo (Sin fecha). TEORIAS DEL DESARROLLO ECONÓMICO. Recuperado en Junio 18, 2013 desde: http://www.uned.es/deahe/doctorado/gescribano/teorias%20desarrollo%20oei.pdf

Fernades da Silva, T. (2005). La Cooperación interempresarial: nuevas estrategias empresariales para pequeñas empresas en el proceso de desarrollo local. Revista de turismo y patrimonio cultural, 3, 125-141.

Fernández, R. (2008). Obligaciones de la empresa con la sociedad. Alicante: Editorial Club Universitario.

Fernandez, D. (2006). El director de sistemas como impulsor de la innovación en la empresa. Universia Business Review , 11, 104-111.

Fernández, J (2012). The Stakeholder or interest groups theory, a key to CSR, business success and sustainability. AD Research ESIC, 6 (6), 130-143.

Freeman, R. E., & Liedtka, J. (1991). Corporate social responsibility: A critical approach. Business Horizons, 34(4), 92–98.

Gálvez, S. (1998). Módulo de servicios financieros [Documento en PDF]. Recuperado de: http://www.infomipyme.com/Docs/GT/Tecnicos/pdf/0044.pdf

Gutiérrez, J. (2011). Teoría X y teoría Y de Mcgregor. Recuperado en junio 18, 2013 desde:

http://www.gerencie.com/teoria-x-y-teoria-y-de-mcgregor.html

IDE (2006). Revista Perspectiva. Una mirada a las microempresas del Ecuador. Recuperado de http://investiga.ide.edu.ec/index.php/revista-noviembre-2006/764-una-mirada-a-las-microempresas-del-ecuador

Lizarazo Beltrán, M. (2002). Microempresa rural, una opción debida. Bogotá: Publicaciones PADEMER.

Magill, J & Meyer, R. (2005). Microempresas y microfinanzas en Ecuador. resultados del estudio de línea de base de 2004. Recuperado de http://www.uasb.edu.ec/UserFiles/381/File/MICROEMPRESAS%20Y%20MICROFINANZAS%20EN%20EL%20ECUADOR.pdf

Maneschi, A. (s.f). La teoría de la política económica: objetivos, instrumentos y preferencias. 87-96.

Midgley, J. (1995). Social Development: The Developmental Perspective in social Welfare. Londres: SAGE Publications.

Ramírez Morales, F. M. (s.f.). Dirección [Documento PDF]. Recuperado de: http://www.elprisma.com/apuntes/administracion_de_empresas/direccion/default2.asp

Reyes, G. (2001). Teoría de la Globalización: bases fundamentales. Revista Tendencias, 2 (1), 43-53.

Reyno Momberg, M. (2006). Responsabilidad Social Empresarial (RSE) como ventaja competitiva. [Tesis de Maestría, Universidad Técnica Federico Santa María]. Recuperada de: http://www.eumed.net/libros-gratis/2008c/436/Teoria%20sobre%20la%20responsabilidad%20social%20de%20la%20empresa.htm

Rhee, M. (2004). Network updating and exploratory learning environment. Journal of Management Studies, 933-949.

Riofrío, J. (2011, Noviembre 29). Agencias Bancarias y Financieras en Huaquillas [Lectura en línea]. Recuperado de: http://vivehuaquillasutmach.blogspot.com/2011_11_01_archive.html

Rodríguez, M. C., & Uzcátegui L. A. (2007, Mayo). Importancia en el desarrollo y aplicación de las políticas de responsabilidad social empresarial. Ponencia presentada en el XI Congreso Anual de la Academia de Ciencias Administrativas A.C. (ACACIA). Instituto Tecnológico y de Estudios Superiores de Oriente (ITE–SO), Guadalajara.

Rojas, J. A. (2009, Junio 4). Concepto y definición de emprendimiento [Sitio blog]. Recuperado de: http://empredimientoucatolicadelnorte.blogspot.com/2009/06/concepto-y-definicion-de-emprendimiento.html

Secretaría Nacional de Planificación y Desarrollo. (2009). Plan Nacional para el buen vivir 2009 - 2013: Construyendo un Estado Plurinacional e Intercultural. Quito: Publicaciones de la SENPLADES.

Spicker Paul, Álvarez Sonia y Gordon David. (Sin fecha) TEORIA DE LA DEPENDENCIA. Recuperado en Junio 18, 2013 desde:

http://biblioteca.clacso.edu.ar/ar/libros/clacso/crop/glosario/t.pdf

Tidd, J. (2001). Innovation management in context: environment, organization and performance. International Journal of Management Review, 3, 169-183.

Tidd, J., & Bodley, K. (2002). The influence of Project novelty on the new product development process. R&D Management, 32, 127-138.

Universidad Técnica Estatal de Quevedo. (s.f.). Emprendimiento microempresarial con el sector rural [Documento en PDF]. Recuperado de: http://www.uteq.edu.ec/u_investigacion/dettec/informe1.pdf

Valor Martínez, C. (2010). Relaciones con la sociedad. La Coruña: Editorial Netbiblo.

Wright, M., Filatotchev, I., Hoskisson, R., & Peng, M. (2005). Strategy research in emerging economies: challenging the conventional wisdom. Journal of Management Studies , 42 (1), 1-32.

1. Doctorando de la Escuela de Negocios CENTRUM de la Pontificia Universidad Católica de Perú, Docente-Investigador de la Universidad Católica Santiago de Guayaquil (UCSG), Docente titular de la Universidad de Guayaquil (UG), Ecuador. eduardo.guzman01@cu.ucsg.edu.ec

2. Doctorando de la Escuela de Negocios CENTRUM de la Pontificia Universidad Católica de Perú, Docente titular de la Universidad Católica Santiago de Guayaquil (UCSG), Directora de la carrera de Administración de Empresas Turísticas y Hoteleras de la UCSG, Ecuador. maria.salazar02@cu.ucsg.edu.ec