![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 37) Año 2017. Pág. 4

JIMÉNEZ, Luis M. 1; ACEVEDO, Natalia M. 2; ROJAS, Miguel D. 3

Recibido: 07/03/2017 • Aprobado: 13/04/2017

RESUMEN: El riesgo de cambio al que están expuesto las empresas exportadoras es determinado por la afectación en los flujos de caja por el movimiento del precio de las monedas extranjeras, pero las estrategias de cobertura cambiaria con derivados financieros disminuyen este riesgo. En esto documento se utilizan los futuros y las opciones sobre divisas para realizar cobertura cambiaria. Los precios se modelan con el Movimiento Browniano Geométrico. Los futuros son el mejor instrumento derivado para disminuir el riesgo cambiario. |

ABSTRACT: The foering exchange risk to wich the companies are exposed, is determined for affectation in cash flow by price movement of foering currencies, Nevertheless, the coverage strategies with financial derivatives reduce this risk. In this document we use currency future and Foreign exchange options to do the exchange coverage. The prices are modeled with the Geometric Brownian motion. The future are the better derivative instrument for reducing the currency risk. |

El riesgo es la posibilidad de pérdidas generadas por cambios en los factores que afectan el valor de un activo (Franco & Murillo, 2008; Venegas-Martínez, Agudelo Torres, Franco Arbeláez, & Franco Ceballos, 2016). Los flujos de caja de las empresas exportadoras e importadoras son afectados por el movimiento del precio de las monedas extranjeras, esto se conoce como exposición al riesgo de tasas de cambio. Desde el punto de vista de la valoración de empresas, el valor económico de estas empresas depende de los tipos de cambio y las coberturas cambiarias minimizan el impacto en los flujos de caja de los cambios en las divisas (Hagelin, 2013; Solomon & Joseph, 2000). Por tanto, la gestión del riesgo de tipo de cambio es importante para las organizaciones (Addae-dapaah, Tan, & Hwee, 2009; Álvarez-díez, Alfaro-cid, & Fernández-blanco, 2016).

Las proposiciones de Modigliani y Miller sobre la estructura de capital y la política de dividendos, argumentan que en ausencia de imperfecciones del mercado de capitales, las coberturas no aumenta el valor de la empresa, dado que no existen razones para que las empresas se protejan. Sin embargo, la existencia de imperfecciones como factores relacionados con las dificultades financieras, escudos fiscales y subinversiones, conllevan a que las coberturas aumenten el valor el valor económico de las empresas (Arnold, Rathgeber, & Stöckl, 2014; Ayturk, Osman, & Yanik, 2016; Chen & King, 2014; Smith & Stulz, 1985). Es por esto, que se llevan a cabo sistemas de gestión de riesgo, por medio de derivados financiaros con fines de cobertura para disminuir el impacto generado por los cambios en las divisas, tipos de interés y materias primas. De esta forma, se disminuye la volatilidad de los flujos de caja esperados, lo que lleva a una menor varianza del valor de la empresa y una menor probabilidad de obtener valores bajos.

Debido a que las dificultades financieras son costosas, las empresas tienen incentivos para reducir la probabilidad de incumplimiento, al obtener menores costos de financiamiento, mayor capacidad de endeudamiento y mayores beneficios de escudos fiscales en la deducción de intereses (Sprčić, Tekavcic, & Sevic, 2008). En otras palabras, la cobertura reduce la variabilidad del valor de la empresa antes de impuestos, reduciendo el pasivo fiscal esperado y a su vez, el costo de la deuda, siempre y cuando el costo de la cobertura no sea demasiado grande (Fok, Carroll, & Chiou, 1997; Graham & Rogers, 2002). En consecuencia, con la cobertura se obtiene un costo de capital más bajo por medio de la disminución del costo de la deuda, y aumentar así el valor de la empresa.

Asimismo, el incremento del apalancamiento aumenta el valor de las empresas por medio de la ventaja fiscal de la deuda, aunque presiona a la empresa con los pagos de intereses y abonos al capital de la deuda. Igualmente, los empleados tienen derecho legal sobre los salarios. Como resultado, si las obligaciones no se cumplen, la empresa puede encontrarse en dificultades financieras y, en última instancia, bancarrota. En mercados de capitales perfectos, la bancarrota lleva a la renegociación sin costo de los activos de la empresa (Aretz, Bartram, & Dufey, 2007; Smith & Stulz, 1985). Sin embargo, con la existencia de imperfecciones en el mercado, la probabilidad de bancarrota en el futuro, crea costos para la empresa que impacta negativamente en el valor de la empresa.

Por otro lado, la disminución de la volatilidad de los flujos de caja mejora la probabilidad de contar con fondos internos suficientes para las inversiones planificadas, y elimina la necesidad de recortar proyectos rentables o soportar los costos de transacción para obtener financiamiento externo (Froot, Scharfstein, & Stein, 1994). Las empresas con mayores niveles de apalancamiento financiero por tanto, menos flexibilidad financiera, enfrentan una mayor probabilidad de enfrentarse a los costos de las imperfecciones del mercado. Además, las empresas con oportunidades de crecimiento sustancial y altos costos al recaudar fondos bajo dificultades financieras, tendrán un incentivo para cubrir su exposición al riesgo.

Otro efecto de la cobertura es reducir los problemas de subinversión. El flujo de caja es importante para el proceso de inversión, pero es afectado por los movimientos de factores externos como los tipos de cambios, tasas de interés y precio de las materias primas, lo que compromete la capacidad de la empresa para invertir (Sprčić et al., 2008). Si los flujos de caja internos de la empresa no son suficientes para financiar los proyectos de inversión, el valor de la empresa no se maximiza, debido a los costos de oportunidad causados por el rechazo de algunos proyectos de inversión rentables, o por los costos asociados al financiamiento externo, el cual es más costoso por las imperfecciones del mercado de capitales, lo que conlleva a un aumento del costo de capital. (Aretz et al., 2007). Graham (2002) argumenta que las políticas de cobertura atenúan los problemas de inversión porque el valor de la deuda se vuelve menos sensible a las decisiones incrementales de inversión.

La financiación por medio de deuda y la inversión en proyectos que aportan mayor riesgo a la empresa, aumenta el valor del patrimonio a expensas de los acreedores. Esto por el hecho, de que las reclamaciones residuales de los accionistas se pueden interpretar como una opción de compra sobre los activos de la empresa. El valor de la opción de compra aumentará a medida que la volatilidad del activo subyacente aumente. De esta forma, la gerencia, actuando en interés de los accionistas, tendrá a preferir proyectos de inversión con flujos de caja volátiles (Sprčić et al., 2008).

En general, las imperfecciones en el mercado de capitales se utilizan para argumentar la relevancia de la función de gestión de riesgos corporativos. Con la cobertura corporativa se aumenta el valor de la empresa reduciendo la volatilidad del flujo de caja esperado y permitiendo enfrentar una menor probabilidad de incumplimiento, y por tanto, obtener menores costos de bancarrota y dificultades financieras, sin sacrificar ventajas impositivas por financiamiento con deuda. De esta forma, las empresas mantienen planes óptimos de inversión y financiamiento, para aprovechar oportunidades de inversión atractivas, al utilizar más el financiamiento interno que el externo, ya que este último es más costoso por las imperfecciones del mercado. Por esta razón, las coberturas aumentan el valor de la empresa con la disminución del costo de la deuda, componente de la tasa de descuento de los flujos de caja esperados.

Por su parte, en la literatura científica se encuentran estudios que demuestran los beneficios de las coberturas sobre las empresas. Joseph (2000) se enfocó en empresas del Reino Unido identificando que las operaciones de coberturas tienen un conjunto limitado de técnicas para cubrir el riesgo. Judge (2006) determinó que empresas con predominantes ventas en el exterior realizan coberturas cambiarias pero sólo cuando se tienen expectativas de crisis financiera. Tai (2008) concluyó que la exposición al riesgo de cambio lo tienen la mitad de las industrias y la mayoría de los bancos en Estados Unidos. Por último, la investigación de Domínguez y Tesar (2006) estudiaron la exposición al riesgo cambiario y su efecto sobre el valor de la empresa por medio del análisis de las exportaciones y el estado multinacional de las empresas.

El objetivo principal de este trabajo es cubrir el riesgo cambiario en una empresa exportadora por medio de cobertura con futuros sobre la TRM en Colombia y opciones financieras sobre la divisa. Para esto, se utiliza los datos mensuales de la TRM desde el primero de enero de 2005 hasta el primero de febrero de 2017. Se realiza simulación Monte Carlo del escenario sin cobertura y los escenarios con coberturas con cada instrumento derivado, con el Movimiento Browniano Geométrico se modelan el precio de la TRM y los precios de los futuros y con la simulación Monte Carlo se obtienen todos los valores posibles para después calcular el valor medio.

En las estrategias de cobertura cambiaria para disminuir el riesgo cambiario se debe medir la exposición al riesgo de la empresa por medio de la identificación de la afectación de los movimientos de los tipos de cambio sobre la operación de la empresa (Barton, Shenkir, & Walker, 2002). Los instrumentos financieros que se utilizan para las coberturas son los derivados financieros, los cuales tienen un valor determinado que depende del precio de un activo denominado activo subyacente. Los derivados financieros más comunes son forward o contratos a plazo, futuros y opciones. Estos instrumentos financieros son herramientas que las empresas utilizan para reducir el riesgo por medio de operaciones de cobertura.

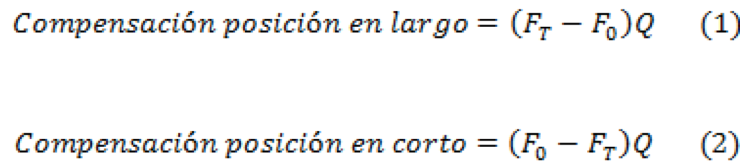

Los contratos de futuros se negocian en las bolsas de valores, representan un compromiso para comprar o vender un activo subyacente en una fecha futura, existe la posición en largo y en corto. Debido a que los futuros son negociados en la bolsa, se encuentran estandarizados y la bolsa especifica la fecha de entrega, ubicación, procedimientos, entre otros parámetros (McDonald, 2013).

La compensación en posición en largo y en corto en los futuros tiene el mismo se muestra en las ecuaciones 1 y 2.

Q corresponde a la cantidad del activo subyacente en los contratos de futuros. Fo y FT son los precios de los futuros en la fecha inicial y en la fecha final, respectivamente, es decir, F0 precio futuro al momento de entrar en la posición y FT precio futuro al cerrar posición.

Las opciones financieras son instrumentos derivados en los cuales el comprador de la opción deberá pagar una prima en el momento inicial para tener el derecho de la opción, en cambio, el vendedor de la opción recibirá la prima y tendrá una obligación. Existen dos tipos de opciones, opciones call (opciones de compra) y opciones put (opciones de venta). El tomador de la posición compradora en opciones call, tiene el derecho de comprar el activo subyacente al precio strike de la opción, por el contrario, el tomador de la posición vendedora en la call tiene la obligación de vender el activo al precio strike. En las opciones put, el comprador de la opción tiene el derecho a vender el activo al precio strike, y el vendedor tiene la obligación a comprárselo al mismo precio (Jiménez Gómez, Acevedo Prins, & Castaño, 2017; JIMÉNEZ Gómez, ACEVEDO Prins, & ROJAS López, 2016; McDonald, 2013).

Existen opciones tipo europea en las que sólo se puede ejercer el derecho en la fecha de vencimiento de la opción y las opciones tipo americana, en las cuales se puede ejercer la opción en cualquier momento hasta la fecha de vencimiento. Las opciones de tipo europea se pueden valorar por el método de árboles binomiales y Black-Scholes, las opciones de tipo americana el método Black-Scholes no considera la posibilidad de ejercer antes de la fecha de vencimiento, lo que el método de árboles binomiales si permite (Hull, 2012; McDonald, 2013).

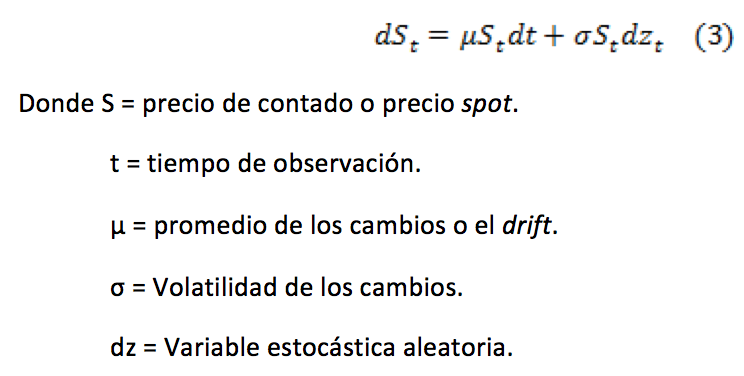

El cambio en el precio desde el período t hasta el período t + dt, dSt, donde dt es muy pequeño (dt <<< 1), está dado por la ecuación 3.

El cambio en el precio a través del tiempo dt tiene dos componentes, el primero es el dritf, o término determinístico µStdt. El segundo componente es el estocástico, o aleatorio, contribución en el cambio en el precio spot, σStdz.

El drift y el término estocástico son proporcionales al precio spot en el período t. El gran cambio en el precio está en el cambio esperado en el precio y en la parte aleatorio. El componente aleatorio contiene la variable dz, que es una variable aleatoria distribuida normalmente con media cero y desviación estándar que crece con la raíz cuadrada del tiempo dt (Pilipovic, 2007).

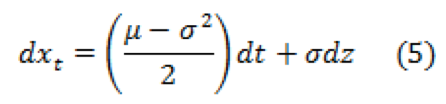

La ecuación diferencial 3 se resuelve el precio spot en función de los parámetros del modelo, incluyendo la variable estocástica dz, y también para conocer sobre las características del comportamiento del precio spot bajo el supuesto que los precios spot tienen comportamiento lognormal. Así que se realiza una transformación variable donde se define una nueva variable xt, siendo el logaritmo natural del precio, como se muestra en la ecuación 4 (Pilipovic, 2007).

![]()

Aplicando el Lemma de Itô a la nueva variable, se halla que es distribuida normalmente (ver ecuación 5).

Esto permite resolver primero la nueva variable xt, y de esta solución derivar la solución para el precio spot en el período contingente T sobre el precio spot en el período t (ver ecuación 6).

![]()

Donde es el precio spot en el período contingente T sobre el precio el precio spot en el período t.

Tomando el valor esperado de los lados de la ecuación anterior, se obtiene la ecuación 7, la solución para el precio spot esperado en el período T como se observa en el período t (Pilipovic, 2007).

![]()

Como se observa en anterior derivación, en un modelo lognormal, el valor esperado del precio spot crece exponencialmente a través del tiempo, con una tasa esperada de los rendimiento dados por µ. Se resalta que la aleatoriedad en el pecio a través del tiempo es siempre es exponencial, garantizando que el precio siempre es positivo. Si la variable aleatoria, z, toma valores muy negativos, el precio spot se aproxima a cero, pero nunca a valores negativos (Pilipovic, 2007).

De esta forma, se realizó una cobertura cambiara a una empresa exportadora de café en Colombia. Para esto se utilizaron datos de la Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN) para determinar la cantidad de dólares de la venta de café en el exterior. Debido a las exportaciones, las utilidades de la empresa son afectadas negativamente cuando la tasa de cambio disminuye, esto se debe a que en el momento de recibir las divisas por las exportaciones la conversión a pesos colombianos puede ser menor de lo esperado. En consecuencia, se proyectó la posición en dólares de la empresa para 10 meses empezando en marzo de 2017 hasta diciembre de 2017, la posición en dólares corresponde a la proyección de las exportaciones.

La tasa de cambio de Colombia es medida por la TRM (Tasa Representativa del Mercado), representando la cantidad de pesos colombianos por un dólar americano. Se consideró el supuesto que la TRM es el valor con el que la empresa exportadora de café vende un dólar; en otras palabras, la TRM corresponde al valor del dólar en el mercado de contado. Con el Movimiento Browniano Geométrico se proyectó la TRM para cada mes de proyección y por medio de simulación Monte Carlo se estimó el valor medio de la TRM en cada mes.

Para la cobertura cambiara se utilizaron dos instrumentos derivados: futuros y opciones financieras sobre divisas, cada cobertura independiente. Los futuros sobre la TRM de la Bolsa de Valores de Colombia se tomaron para realizar las coberturas cambiarias para cada mes; sin embargo, se cubrieron los meses hasta diciembre de 2017 porque hasta la fecha del inicio de la proyección, la Bolsa de Valores de Colombia no ofrecía futuros con fechas de vencimiento posteriores, la posición fue en corto en los futuros, con razones de cobertura cercanos al 100%, dado que los contratos de futuros están estandarizados: 50.000USD para futuros sobre la TRM y 5.000USD mini futuros de TRM, llamados TRS. Por último, los 10 meses de proyección se cubrieron con opciones financieras sobre divisas tipo europeas con precio strike de $2.921,90 para cada mes, este valor corresponde al último valor del histórico de la TRM. En la compensación de las opciones en cada mes se tomó en cuenta el precio pagado por la prima, calculada con el método Black-Scholes para opciones sobre divisas.

Finalmente, con la modelación de los precios y la simulación Monte Carlo se determinó el efecto que tiene cada cobertura cambiara sobre la empresa exportadora, esto por medio de la estimación del precio unitario al que se cambian los dólares en el escenario sin cobertura y en los escenarios con cobertura.

La proyección de exportaciones de café se muestra en la tabla 1. De acuerdo con el comportamiento de las exportaciones de la empresa en el año 2016, se proyectaron las exportaciones hasta diciembre de 2017, empezando en marzo de 2017.

Tabla 1. Proyecciones exportaciones de café en dólares.

MES |

POSICIÓN EN USD |

Marzo |

$8.085.025 |

Abril |

$5.770.105 |

Mayo |

$4.510.984 |

Junio |

$4.273.053 |

Julio |

$4.072.540 |

Agosto |

$2.968.312 |

Septiembre |

$2.981.998 |

Octubre |

$6.384.996 |

Noviembre |

$11.995.153 |

Diciembre |

$7.099.289 |

Fuente: Elaboración propia.

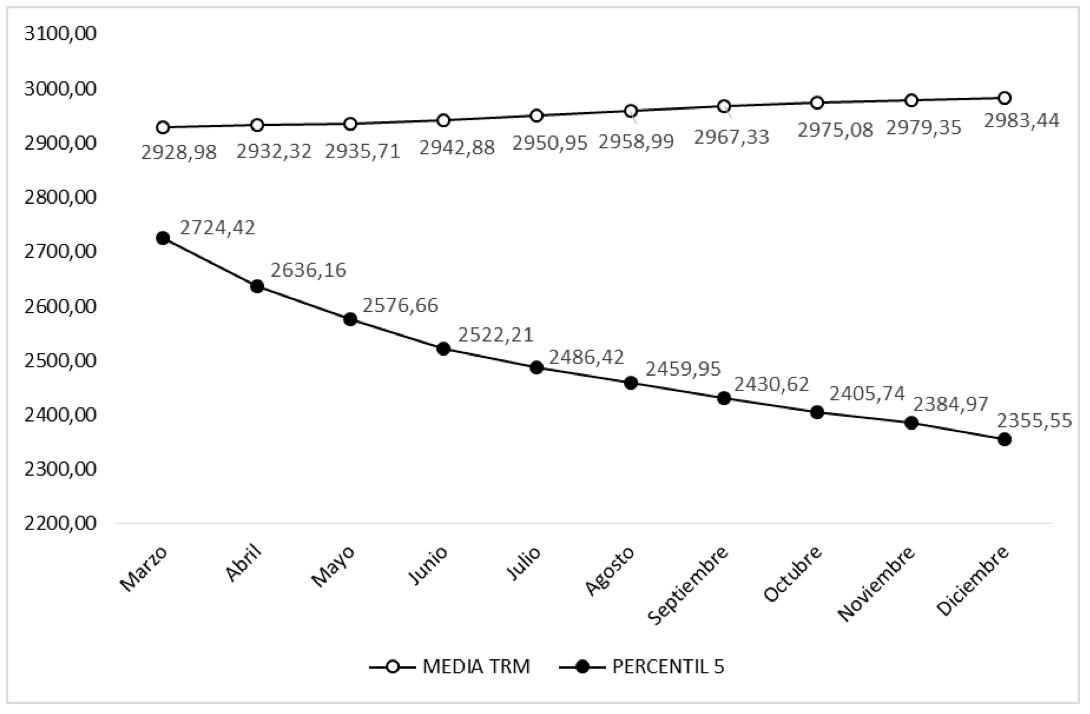

Suponiendo la TRM como el valor de contado de cada dólar en el mercado, se realizó la modelación del precio con el Movimiento Browniano Geométrico y la simulación Monte Carlo con 10.000 iteraciones. Tomando datos de la TRM mensuales desde el primero de enero de 2005 hasta el primero de febrero de 2017, se obtuvo una media de 0,216% mensual y desviación estándar de 4,479% mensual, lo anterior de los cambios logarítmicos de la TRM; el último dato de la TRM es de $2.921,90, este toma como S0. Con los datos anteriores, la figura 1 muestra el promedio de las simulaciones para cada mes de proyección de la TRM y del quinto percentil. Este corresponde al escenario sin cobertura, donde los dólares provenientes de las exportaciones de café se venden a la media de la simulación.

Figura 1. Proyección TRM.

Fuente: Elaboración propia.

De acuerdo con la simulación de la TRM, la tendencia es alcista, pero con pequeños aumentos, en el rango entre $2.928 y $2.983, para el caso de la empresa exportadora esta tendencia indica que lo dólares se venderá a un precio más alto; sin embargo, el quinto percentil indica que existe una probabilidad del 0,05 que el precio del dólar tenga valores inferiores y con tendencia bajista con mayores cambios que el precio promedio, lo anterior indica que existen escenarios de afectan negativamente a la empresa por las diminuciones de la TRM. De esta forma, es conveniente para la empresa realizar cobertura que permita mitigar el riesgo al que está expuesta cuando la TRM disminuye, es así que se realizaron coberturas cambiarias con futuros sobre la TRM que ofrece la Bolsa de Valores de Colombia y opciones financiera sobre la TRM para cada mes de proyección.

La Bolsa de Valores de Colombia ofrece dos futuros financieros sobre divisas, esto son futuros sobre la TRM, futuros con contratos donde la posición es por 50.000 dólares, llamados futuros TRM, y futuros con contratos de 5.000 dólares llamados futuros TRS. Estos contratos se implementaron para mitigar el riesgo cambiario a la empresa exportadora; sin embargo, hasta el mes de febrero de 2017, los contratos con mayor fecha de vencimiento son los de diciembre, por lo que los meses de proyección se realizaron hasta ese mes. El precio futuro inicial para los futuros TRM y TRS fueron de $3.026,00,

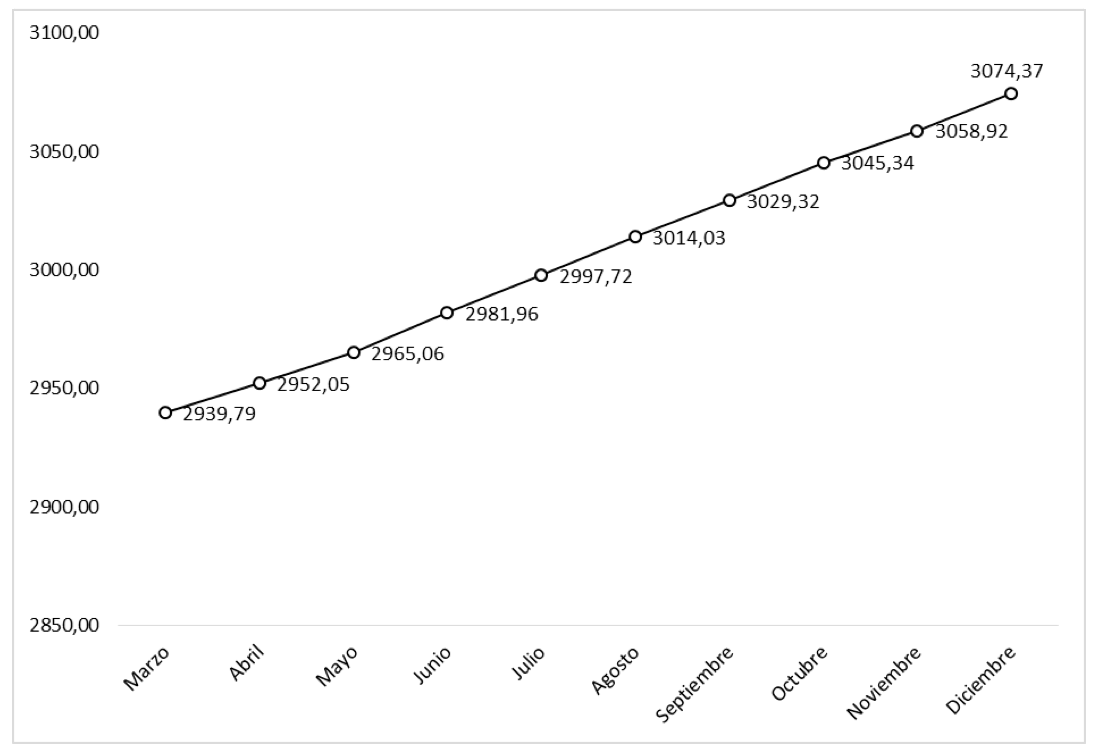

Por tanto, se realizó la modelación y simulación al precio de la TRM y los precios de los futuros para determinar el efecto sobre la empresa. La figura 2 muestra los resultados de obtener un dólar con cobertura, observando tendencia alcista. En este caso, la cobertura aumenta las utilidades de la empresa porque los dólares los venderá más altos si se compara con el escenario sin cobertura donde el precio más alto fue de $2.983,44 y además, la tendencia en el escenario de cobertura con futuros presentó mayores variaciones, es decir, mayor tendencia.

Figura 2. Precio unitario con cobertura con futuros.

Fuente: Elaboración propia.

En este escenario se cubrieron los meses de proyección con opciones sobre la TRM de tipo europeo, con vencimientos para cada mes y con precio strike de $2.921,90. Se consideró restar la prima de la opción en cada mes, obteniendo que en la cobertura se compensa la opción ejerciendo o no y restando el valor de la prima, la tabla 2 muestra el valor de las primas de las opciones por cada dólar para cada mes. Se evidencia que las opciones con mayor plazo tienen mayor valor, lo que era de esperarse por la sensibilidad del precio de las opciones con respecto al tiempo de ejercicio.

Tabla 2. Valor de las primas de las opciones por dólar.

MES |

PRIMA |

Marzo |

$44,98 |

Abril |

$58,29 |

Mayo |

$67,23 |

Junio |

$75,50 |

Julio |

$81,21 |

Agosto |

$85,62 |

Septiembre |

$88,41 |

Octubre |

$91,51 |

Noviembre |

$94,45 |

Diciembre |

$96,60 |

Fuente: Elaboración propia.

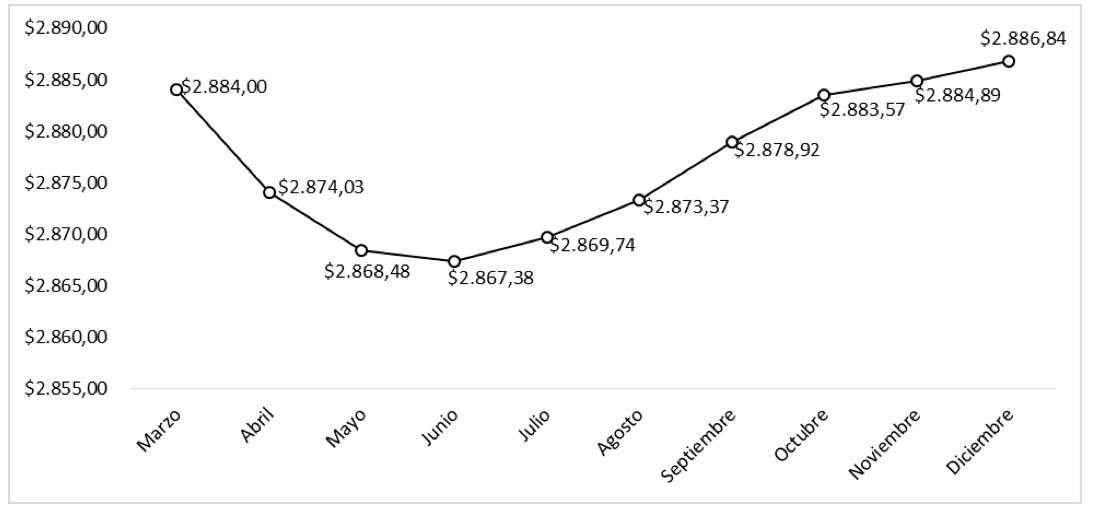

El resultado de las coberturas con opciones sobre divisas para cada mes se observa en la figura 3. En este caso, las coberturas con opciones no proporcionan beneficios para la empresa exportadora porque el precio unitario de los dólares presentó valores menores que el escenario sin cobertura y el escenario de cobertura con futuros, aunque el precio unitario con opciones al final de año 2017 mostró tendencia alcista sigue siendo por debajo que los anteriores escenarios. Sin embargo, los resultados de cobertura con opciones son mayores que el quinto percentil del escenario sin cobertura, aunque no se obtuvieron mejores resultados que los otros escenarios, se asegura un precio unitario por cada dólar mayor que los peores escenarios sin cobertura.

Figura 3. Precio unitario con cobertura con opciones.

Fuente: Elaboración propia.

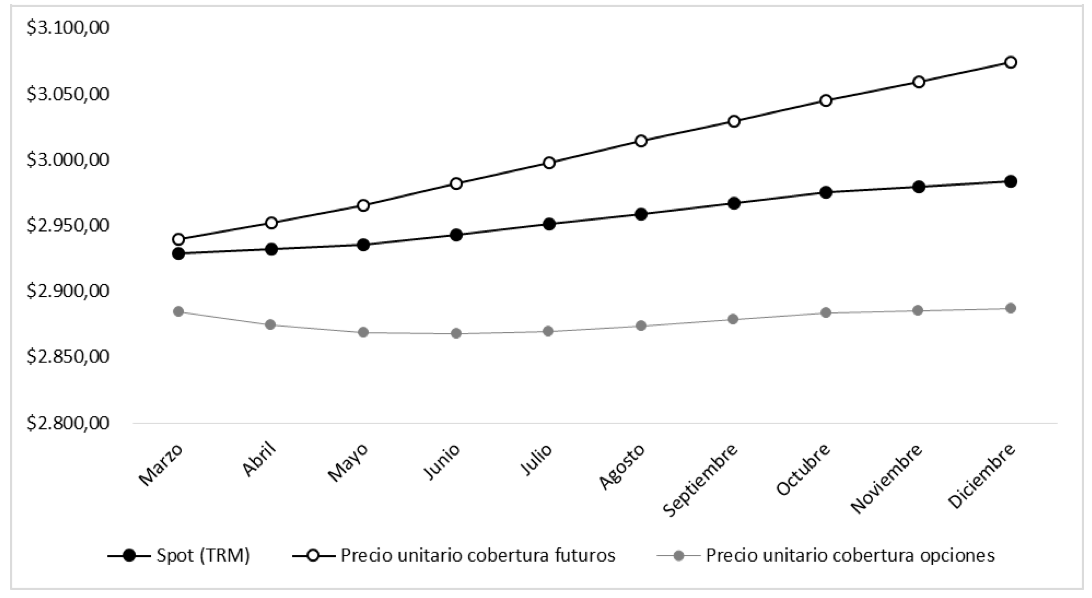

En resumen, los resultados se muestran en la figura 4, donde se observa que las coberturas con futuros otorgan beneficios a la empresa exportadora porque el precio unitario con el que se obtienen los dólares presentó tendencia alcista y los valores son mayores que el escenario sin cobertura; en cambio, con las coberturas con opciones los dólares se cambian a pesos colombiano a un valor menor que el escenario sin cobertura. Adicionalmente, a mayor plazo, mayor la diferencia en valor entre los tres escenarios.

Figura 4. Resultados escenario sin cobertura y escenarios con coberturas.

Fuente: Elaboración propia.

Se realizan coberturas cambiarias a empresa exportadora de café por medio de instrumentos derivados como futuros y opciones sobre divisas. Se proyecta la posición total de dólares provenientes de las exportaciones por mes, se utiliza el Movimiento Browniano Geométrico para modelar la TRM, la cual se toma como referencia para el precio de contado del dólar, igualmente se modeló el precio de los futuros sobre la TRM que se encuentran en la Bolsa de Valores de Colombia. Luego, con la simulación Monte Carlo se calcula los valores promedios. Se utilizan tres escenarios, el primero es el escenario sin cobertura y los otros dos escenarios: coberturas con futuro y opciones.

En el escenario sin cobertura se determina que el dólar tendrá una tendencia alcista, por lo que las utilidades de la empresa exportadora son afectadas positivamente porque se obtendrán más pesos colombianos por dólar; no obstante, existe una probabilidad del 0,05 de que ocurra lo contrario. De esta forma, las coberturas cambiarias toman importancia para la empresa exportadora de café.

Por su parte, las coberturas con futuros benefician a la empresa exportadora porque el precio unitario por dólar es mayor que el precio de contado y a medida que pasan los meses este precio aumenta, indicando que a mayor plazo se obtienen mejores valores de la venta de los dólares provenientes de las exportaciones con cobertura.

Por el contrario, en el escenario de cobertura con opciones sobre divisas no se evidencian beneficios porque el precio unitario de los dólares en todos los meses de proyección es de menor valor que los escenarios anteriores. Se resalta que se obtienen valores más bajos en el tercer, cuarto y quinto mes de proyección y valores altos en los meses finales.

Addae-dapaah, K., Tan, W., & Hwee, Y. (2009). Review of financial economics the unsung impact of currency risk on the performance of international real property investment. Review of Financial Economics, 18(1), 56–65. http://doi.org/10.1016/j.rfe.2008.04.002

Álvarez-díez, S., Alfaro-cid, E., & Fernández-blanco, M. O. (2016). European Journal of Management Hedging foreign exchange rate risk : Multi-currency diversification, 25, 2–7. http://doi.org/10.1016/j.redee.2015.11.003

Aretz, K., Bartram, M., & Dufey, G. (2007). Why hedge? Rationales for corporate hedging and value implications. The Journal of Risk Finance, 8(5), 434–449. http://doi.org/10.1108/15265940710834735

Arnold, M. M., Rathgeber, A. W., & Stöckl, S. (2014). Determinants of corporate hedging: A (statistical) meta-analysis. Quarterly Review of Economics and Finance, 54(4), 443–458. http://doi.org/10.1016/j.qref.2014.05.002

Ayturk, Y., Osman, A., & Yanik, S. (2016). Corporate derivatives use and firm value: Evidence from Turkey. Borsa Istanbul Review, 16(2), 108–120. http://doi.org/10.1016/j.bir.2016.02.001

Barton, T. L., Shenkir, W. G., & Walker, P. L. (2002). Making Enterprise Risk Management Pay Off: How Leading Companies Implement Risk Management. Brookfield, Connecticut: Fei Research Foundation.

Chen, J., & King, T. D. (2014). Corporate hedging and the cost of debt. Journal of Corporate Finance, 29, 221–245. http://doi.org/10.1016/j.jcorpfin.2014.09.006

Dominguez, K. M. E., & Tesar, L. L. (2006). Exchange rate exposure. Journal of International Economics. Journal of International Economics, 68(1), 188–218.

Fok, R. C. W., Carroll, C., & Chiou, M. C. (1997). Determinants of Corporate Hedging and Derivatives: A Revisit. Journal of Economics and Business, 49, 569–585.

Franco, L., & Murillo, J. (2008). Loss distribution approach (LDA): metodología actuarial aplicada al riesgo operacional. Ingenierías Universidad de Medellín, 7(13), 143–156. Retrieved from http://www.redalyc.org/pdf/750/75071310.pdf

Froot, K. A., Scharfstein, D. S., & Stein, J. C. (1994). Risk Management: Coordinating Corporate Investment and Financing Policies. Journal of Finance, 48(5), 1629–1658.

Graham, J. R., & Rogers, D. A. (2002). Do Firms Hedge in Response to Tax Incentives? The Journal of Finance, LVII(2), 815–840.

Hagelin, N. (2013). Why firms hedge with currency derivatives: An examination of transaction and translation exposure. Applied Financial Economics, 13, 55–69.

Hull, J. (2012). Options, futures, and other derivatives (8th ed.). Boston: Pearson Education.

Jiménez Gómez, L., Acevedo Prins, N., & Castaño, N. (2016). Cobertura cambiaria por medio de instrumentos derivados para empresa exportadora de flores en Colombia. En-Contexto, 4(5), 119–138. Retrieved from http://ojs.tdea.edu.co/index.php/encontexto/article/view/364

JIMÉNEZ Gómez, L., ACEVEDO Prins, N., & ROJAS López, M. (2016). Valoración de opción real en proyectos de generación de energía eólica en Colombia. Espacios, 37(26), 1–15. Retrieved from http://revistaespacios.com/a16v37n26/16372626.html

Joseph, N. L. (2000). The choice of hedging techniques and the characteristics of UK industrial firms. Journal of Multinational Financial Management, 10(2), 161–184.

Judge, A. (2006). Why and how UK firms hedge. European Financial Management, 12(3), 407–441.

McDonald, R. (2013). Derivatives Markets (3rd ed.). New Jersey: Pearson Education.

Pilipovic, D. (2007). Energy Risk: Valuing and Managing Energy Derivatives. New York: McGraw-Hill.

Smith, C. W., & Stulz, R. M. (1985). The Determinants of Firms Hedging Policies. Journal of Financial and Quantitative Analysis, 20(4), 391–405.

Solomon, J. F., & Joseph, N. L. (2000). Which corporate hedging motives are appropriate? An institutional shareholders’ perspective. International Journal of Finance and Economics, 5, 339–347.

Sprčić, D. M., Tekavcic, M., & Sevic, Z. (2008). A review of the rationales for corporate risk management: fashion or the need? International Journal of Economic Sciencesand Applied Research, 1, 71–99.

Tai, C. S. (2008). Asymmetric currency exposure and currency risk pricing. International Review of Financial Analysis, 17(4), 647–663.

Venegas-Martínez, F., Agudelo Torres, G., Franco Arbeláez, L., & Franco Ceballos, L. (2016). Precio del dólar estadounidense en el mundo Procesos de Itô económicamente ponderados en un análisis espacial. Economía Y Sociedad, 34(20), 83–105. Retrieved from http://www.redalyc.org/pdf/510/51046653005.pdf

1. Docente Departamento de Finanzas, Instituto Tecnológico Metropolitano – ITM. Ingeniero Industrial, luisjimenez@itm.edu.co

2. Docente Departamento de Finanzas, Instituto Tecnológico Metropolitano – ITM. Ingeniero Industrial, nataliaacevedo@itm.edu.co

3. Docente asociado Departamento de Ingeniería de la Organización, Universidad Nacional de Colombia. Ingeniero civil, doctor en ingeniería, mdrojas@unal.edu.co