![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 29) Año 2017. Pág. 20

Fábio Augusto Pera de SOUZA 1

Recibido: 12/01/2017 • Aprobado: 15/02/2017

RESUMO: O estudo analisa a competição entre cooperativas de crédito (CFIs) e bancos comerciais brasileiros por meio de regressão MQO da taxa de juros bancários como função da participação de mercado das CFIs. Os resultados mostram não haver relação significativa entre as variáveis. Porém, o tipo de banco e o Índice de Desenvolvimento Humano local (IDH) têm relação com as taxas bancárias. |

ABSTRACT: This study evaluates competition between Brazilian Cooperative Financial Institutions (CFIs) and commercial banks running a pooled OLS of bank interest rate as a function of CFI market share. Results show no significant relationship between the two variables. On the other hand, bank type and Human Development Index (HDI) are significantly related to bank rates. |

As cooperativas de crédito (CFIs, do inglês Cooperative Financial Institutions) são agentes importantes nos mercados financeiros e especialmente nos mercados locais de crédito. As CFIs desempenham dois papeis sociais alternativos: agem como agentes de inclusão financeira, ao ofertar serviços financeiros àqueles excluídos pelas instituições tradicionais; constituem alternativas aos bancos comerciais tradicionais, competindo pelos mesmos clientes.

No Brasil, o regulador tende a aplicar as mesmas regras às CFIs e aos bancos, caracterizando isomorfismo institucional (DiMaggio & Powell, 1983). Essa posição faz sentido se as CFIs de fato competem diretamente com os bancos. Como o ambiente competitivo brasileiro é diverso, este estudo pretende compreender o relacionamento entre CFIs e bancos ao responder a seguinte questão: qual a relação entre a presença de cooperativas de crédito e as taxas de juros bancárias em mercados locais?

O foco do estudo é a concorrência direta entre cooperativas de crédito e bancos em mercados locais. Enquanto a maioria dos estudos brasileiros sobre cooperativismo de crédito tem como foco a inclusão financeira, os trabalhos sobre competição bancária tendem a ignorar instituições cooperativas. Além disso, ainda que o segmento de cooperativas de crédito represente apenas 2% dos ativos no Sistema Financeiro Nacional, há CFIs muito importantes localmente. Ao lançar luz sobre a interação entre os segmentos cooperativo e bancário nos mercados locais de crédito, o estudo almeja prover informação útil aos órgãos de regulação e supervisão do sistema.

Muitos estudos focam a competição entre firmas que visam o lucro e sem fins lucrativos por meio da teoria da firma. A maioria analisa mercados nos quais CFIs e bancos oferecem crédito e esperam encontrar efeito da presença cooperativa sobre as taxas bancárias (Feinberg & Rahman, 2001, 2006; Feinberg, 2002; Schmid, 2005). Outros autores estudam tipos distintos de instituição cooperativa como as Associações de Poupança e Empréstimo (APE) e bancos de poupança (Tokle & Tokle, 2000; Hannan, 2003; Cohen & Mazzeo, 2007). Como as CFIs são geralmente agentes locais, os dados são agregados por região, estado ou município (Kondo, 2013). Outra variante desses estudos é analisar o mercado de depósitos bancários (Kondo, 2013& Hannan, 2003) ou os efeitos das CFIs na participação de mercado dos bancos ou na concentração de mercado (Emmons& Schmid, 2000). Com exceção de Schmid (2005), todos os estudos encontraram alguma evidência de competição entre cooperativas de crédito e bancos.

Há quatro grupos de variáveis de controle nessa literatura: banco, operação, local e concorrência. A variáveis de banco usualmente se referem ao tamanho, medindo diretamente os ativos ou alguma variação como a distinção entre bancos independentes e conglomerados bancários (Tokle & Tokle, 2000) ou entre bancos multimercado e bancos comunitários (Cohen& Mazzeo, 2007). Em mercados altamente concentrados como o brasileiro, é mais prático analisar os maiores bancos separadamente. Hirakawa e Bueno (2010) usaram dummies para os dez maiores bancos brasileiros e verificaram que os bancos públicos praticam taxas menores que os bancos privados. Entre os bancos privados, instituições de maior porte tendem a praticar taxas menores em virtude de economias de escala (Lhacer, 2012). Além do banco, características da operação como a modalidade de crédito (Feinberg & Rahman, 2001, 2006) têm influência sobre o efeito das CFIs no mercado de crédito.

Variáveis demográficas também influenciam as taxas de juros. De acordo com Sen (1999), comunidades mais desenvolvidas têm cidadãos empodeirados e mais capazes de obter melhores condições nas transações bancárias. Indicadores de desenvolvimento local, tamanho da população e densidade demográfica (Périlleux, 2014), produto interno (Coleman & Feler, 2012) e distribuição de renda (Emmons & Schmid, 2000; Schmid, 2005; Cohen & Mazzeo, 2007) tendem a suportar essa hipótese. Além disso, a dinâmica de mercado das cidades grandes deve diferir das menores. Com isso em mente, Feinberg e Rahman (2001) retiraram as regiões metropolitanas de sua amostra. A região do país também deve ser relevante, tanto que, devido a diferenças culturais no Brasil, Abreu (2014) analisou a região Sul em separado.

A concentração de mercado deve estar relacionada a maiores taxas de juros. A maioria dos autores utiliza alguma variação do Índice de Herfindahl-Hirschman (HHI) com resultados significativos (Kondo, 2013). Esses estudos se apoiam na abordagem da Estrutura-Conduta-Desempenho (ECD) e consideram a concentração uma variável exógena dada pelo setor. Os resultados empíricos, contudo, são divergentes. Bikker e Haaf (2002) encontraram correlação negativa entre concentração e concorrência, enquanto Claessens e Laeven (2004) chegaram a resultado oposto. Tendo o mercado brasileiro como objeto de estudo, Tonooka e Koyama (2003) e Hirakawa e Bueno (2010) chegaram a resultados que contradizem a abordagem da ECD. Por fim, o número de instituições é importante de acordo com o modelo proposto por Cohen e Mazzeo (2007).

Os dados para os testes empíricos vêm de duas fontes: dados sobre as operações de crédito vêm do Sistema de Informação de Crédito do Banco Central do Brasil – SCR (BCB, 2015) e os dados demográficos vêm do Censo Demográfico de 2010 (IBGE, 2015).

A amostra cobre novas operações de crédito pessoal sem consignação concluídas em cada trimestre de 2013 cuja taxa de juros seja prefixada e positiva. Municípios sem registro de operações de CFIs ou bancos foram excluídos. Essa medida restringe a amostra a municípios em que bancos e CFIs competem e a transações nas quais os bancos são livres para decidir que taxa aplicar. A unidade de observação é a operação agregada por município, banco e trimestre. A tabela 1 mostra as estatísticas descritivas para as variáveis contínuas:

Tabela 1 – Estatísticas descritivas das variáveis contínuas

Variável |

Mediana |

Média |

DP |

Mín. |

Máx. |

N |

Taxa |

62.2 |

70.6 |

36.6 |

5 |

152 |

55920 |

Presença |

|

|

|

|

|

|

operações – todas as CFI |

9.8 |

20.4 |

23.4 |

0 |

99.6 |

55920 |

operações – CFI de livre admissão |

14.6 |

24 |

24.5 |

0 |

99.6 |

37385 |

postos de atendimento – todas as CFI |

0.79 |

1.24 |

1.39 |

0.02 |

16.9 |

35484 |

IDHm |

71 |

70.2 |

5.7 |

48.1 |

86.2 |

55920 |

HHI |

29.3 |

32.6 |

14 |

11.7 |

99.2 |

55920 |

A moda da taxa de juros é 5%, com 1766 observações de operações realizadas pela Caixa Econômica Federal (CEF), banco público federal, muitas das quais envolvendo interferência governamental por meio de subsídios ou outros tipos de incentivo. Por outro lado, bancos pequenos são responsáveis por praticamente todas as operações acima do 97º percentil. Como a taxa básica de juros brasileira (Selic) variou entre 7.25% e 9.5% em 2013, valores extremos foram winsorizados a 5%.

A construção do modelo empírico se dá por Mínimos Quadrados Ordinários empilhando as observações dos quatro trimestres de 2013. Como medida de robustez, os erros-padrão são clusterizados por município. A equação 1 identifica o modelo:

A variável dependente taxa é a média das taxas de juros das operações por município e banco. Presença é a variável de interesse, calculada de duas formas alternativas: a primeira medida é o volume de operações de crédito realizadas pelas CFIs sobre o total de operações de crédito, defasada em um trimestre; a segunda é o número de agências de CFI para cada dez mil habitantes. É possível que os bancos reajam apenas à presença de cooperativas de crédito maiores, por isso rodei uma regressão alternativa considerando somente cooperativas de livre admissão de associados. Em todos os casos, espero encontrar coeficiente negativo para a variável presença. Banco é um conjunto de dummies para os diferentes bancos. Cada um dos três maiores bancos privados são analisados separadamente: banco1, banco 2 e banco3, enquanto os demais são agregados como privado e são usados como controle. Bancos públicos seguem a mesma lógica: Banco do Brasil (BB) e Caixa Econômica Federal (CEF) estão separados em duas dummies, enquanto os demais são agregados como público. Os bancos privados devem cobrar taxas maiores em suas operações, então todos os coeficientes devem ser negativos.

O Índice de Desenvolvimento Humano Municipal (IDHm) é variável demográfica municipal. Como em localidades com maior desenvolvimento humano deve ter cidadãos mais capazes de obter melhores condições de crédito, o sinal da variável deve ser negativo. Região é um conjunto de dummies para Norte, Nordeste, Centro-Oeste, Sul e Sudeste (controle). Capital é uma dummy igual a 1 se o município for capital de estado. Cidades do sudeste e capitais de estado têm mercados financeiros mais aquecidos e menor interferência do governo, significando taxas esperadas mais altas.

HHI é variável defasada em um período calculada levando em conta a participação de mercado de cada tipo de instituição, inclusive os diferentes tipos de CFI. Maior concentração deve significar taxas mais altas.

Antes de analisar os resultados da regressão, analisarei a presença das diferentes instituições financeiras nos municípios. A tabela 2 mostra a correlação entre agências de CFIs e bancos por município:

Tabela 2 – Coeficiente de correlação de Pearson entre agências de bancos e CFIs

Postos de atendimento |

Bancos |

Significância |

CFI |

0.17 |

0.00 |

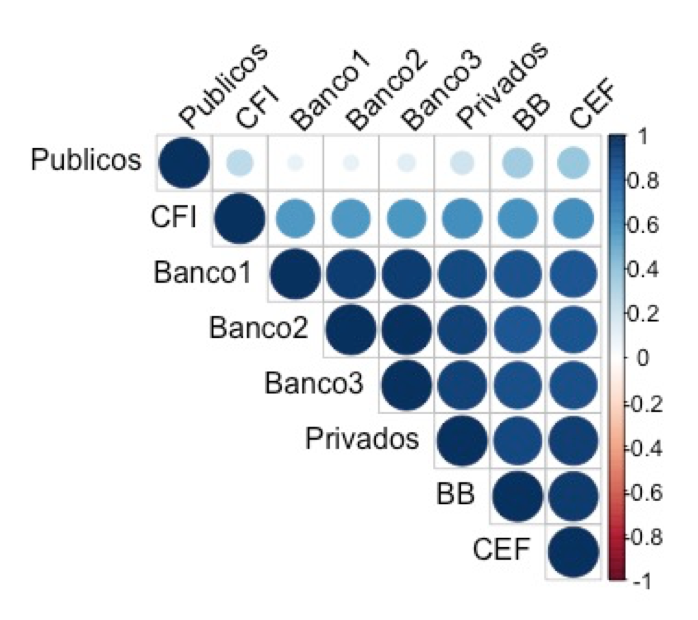

A correlação entre a presença de CFIs e bancos é positiva e significativa, mas o coeficiente de 17% não é tão grande. A base de dados para essa análise conta agências e Postos de Atendimento Bancário (PABs) de bancos públicos e privados em conjunto. Uma forma de separar os diversos tipos de instituição é analisar a correlação entre o número de operações por município entre as IF. A figura mostra os resultados:

Figura 1 - Correlação entre segmentos - número de operações

De modo geral, a presença municipal das instituições é positiva e altamente correlacionada. Porém, a figura mostra diferenças não reveladas pela localização das agências. As CFIs têm correlação forte com os bancos privados, aproximadamente 60%, sendo um pouco menor com os três maiores bancos do que com os demais. A correlação entre as CFIs e os maiores bancos públicos também é grande, pouco superior a 60%. Os bancos privados têm correlação ainda mais alta entre si, sempre maior que 90%, assim como é muito alta a correlação entre bancos grandes públicos e privados. Os demais bancos públicos, por outro lado, têm correlação bem mais baixa com as demais instituições, especialmente com os grandes bancos privados, por volta de 10%. Entre esses bancos públicos e as CFIs, o coeficiente de correlação é de 27%. Os resultados para agências e operações sugerem haver efeito substituição entre CFI e bancos. Como esperado, esse efeito é ainda mais forte entre os bancos, em especial se considerarmos a correlação entre bancos privados ou entre bancos grandes, mas o segmento cooperativo se sobrepõe muito mais fortemente aos grandes bancos do que aos bancos públicos regionais. Esses sim aparentemente atuam como complementares aos bancos tradicionais.

A tabela 3 apresenta quatro variantes do modelo empírico. O modelo 1 considera todas as cooperativas de crédito. O modelo 2 considera apenas as cooperativas de livre admissão no cálculo da presença. O modelo 3 calcula a presença como o número de agências de cooperativas para cada dez mil habitantes. O modelo 4 calcula presença da mesma forma que o modelo 3, mas na forma logarítmica.

Tabela 3 – Resultados da regressão

Resultados da regressão |

|

|

|

|

|

Variável dependente: taxa |

|||

|

(1) |

(2) |

(3) |

(4) |

Presença |

-0.026 |

0.077** |

1.064*** |

0.548** |

|

(0.031) |

(0.036) |

(0.183) |

(0.265) |

Banco1 |

12.349*** |

13.697*** |

7.984*** |

7.961*** |

|

(0.871) |

-1.049 |

(0.928) |

(0.929) |

Banco2 |

-57.568*** |

-54.892*** |

-57.714*** |

-57.721*** |

|

(0.926) |

-1.128 |

(0.964) |

(0.964) |

Banco3 |

-8.214*** |

-6.127*** |

-11.667*** |

-11.665*** |

|

(0.853) |

-1.030 |

(0.912) |

(0.911) |

BB |

-46.419*** |

-42.997*** |

-47.785*** |

-47.798*** |

|

(0.830) |

(0.995) |

(0.888) |

(0.888) |

CEF |

-62.571*** |

-58.199*** |

-64.788*** |

-64.809*** |

|

(0.822) |

(0.987) |

(0.870) |

(0.871) |

Público |

-51.850*** |

-46.267*** |

-51.372*** |

-51.321*** |

|

(0.982) |

-1.090 |

(0.938) |

(0.935) |

IDHm |

-0.476*** |

-0.496*** |

-0.628*** |

-0.611*** |

|

(0.027) |

(0.032) |

(0.039) |

(0.040) |

Centro-Oeste |

0.308 |

-0.175 |

-1.806*** |

-1.839*** |

|

(0.429) |

(0.466) |

(0.571) |

(0.572) |

Nordeste |

-1.559*** |

-2.129*** |

-3.192*** |

-2.730*** |

|

(0.445) |

(0.629) |

(0.674) |

(0.700) |

Norte |

-1.237** |

-2.826*** |

-4.272*** |

-4.118*** |

|

(0.585) |

(0.713) |

(0.938) |

(0.943) |

Sul |

0.757*** |

0.637* |

-1.158*** |

-1.333*** |

|

(0.294) |

(0.338) |

(0.365) |

(0.383) |

Capital |

3.870*** |

2.728*** |

3.774*** |

4.014*** |

|

-1.183 |

-1.045 |

(0.917) |

(0.920) |

HHI |

0.059*** |

0.066*** |

0.072*** |

0.067*** |

|

(0.009) |

(0.011) |

(0.014) |

(0.014) |

t1 |

-3.885*** |

-3.340*** |

-2.833*** |

-2.826*** |

|

(0.388) |

(0.501) |

(0.479) |

(0.479) |

t2 |

-4.570*** |

-4.033*** |

-4.280*** |

-4.282*** |

|

(0.274) |

(0.359) |

(0.325) |

(0.324) |

t3 |

-2.304*** |

-2.202*** |

-1.866*** |

-1.865*** |

|

(0.262) |

(0.342) |

(0.302) |

(0.301) |

Presença*Banco1 |

0.0004 |

-0.071* |

|

|

|

(0.032) |

(0.037) |

|

|

Presença*Banco2 |

0.150*** |

0.073* |

|

|

|

(0.037) |

(0.042) |

|

|

Presença*Banco3 |

0.005 |

-0.075* |

|

|

|

(0.034) |

(0.040) |

|

|

Presença*BB |

0.103*** |

0.003 |

|

|

|

(0.031) |

(0.036) |

|

|

Presença*CEF |

0.011 |

-0.122*** |

|

|

|

(0.031) |

(0.036) |

|

|

Presença*Publico |

0.097*** |

-0.053 |

|

|

|

(0.033) |

(0.037) |

|

|

Presença*Capital |

-0.263** |

-0.185 |

|

|

|

(0.127) |

(0.123) |

|

|

Presença*t1 |

-0.051*** |

-0.067*** |

-1.455*** |

-1.451*** |

|

(0.012) |

(0.014) |

(0.242) |

(0.241) |

Presença*t2 |

0.013 |

0.003 |

-0.045 |

-0.042 |

|

(0.010) |

(0.012) |

(0.213) |

(0.212) |

Presença*t3 |

0.016* |

0.014 |

-0.178 |

-0.174 |

|

(0.009) |

(0.011) |

(0.194) |

(0.194) |

Constante |

133.565*** |

131.675*** |

146.292*** |

145.712*** |

|

-2.274 |

-2.751 |

-3.209 |

-3.219 |

Observações |

55920 |

37385 |

35484 |

35484 |

R2 Ajustado |

0.636 |

0.625 |

0.623 |

0.624 |

Notas:

i. Nível de significância: ***1%; **5%; *10%.

ii. Erros-padrão entre parênteses são clusterizados.

A presença de CFIs não tem efeito significativo sobre as taxas bancárias. No modelo 1, o coeficiente de presença não é estatisticamente significativo nem mesmo ao nível de significância de 10%. Além disso, a variação de um desvio-padrão na presença (23.57%) corresponde a uma variação de apenas 0.62% na taxa dos bancos. O coeficiente para presença é maior e estatisticamente significativo ao nível de 5% no modelo 2, que considera apenas as cooperativas de livre admissão de associados. O aumento da ordem de um desvio-padrão na variável corresponde a um aumento de 1.87% na taxa dos bancos. Os modelos 3 e 4 apresentam resultados similares ao modelo 1. Considerando que a média aparada das taxas bancárias é aproximadamente 70%, o efeito da presença cooperativa é economicamente pequeno no modelo 2 e insignificante nos demais. Esses resultados sugerem que, ao menos sob a lente da teoria da firma, a presença de cooperativas de crédito não estão relacionadas a menores taxas bancárias em mercados de crédito locais.

Os coeficientes para os diferentes bancos ou grupos de bancos são todos significativos ao nível de 1%. Como resultado geral, bancos públicos e os maiores bancos privados têm taxas menores que os bancos privados menores. Todavia, o perfil do banco também é importante na análise. O banco 1 tem em sua carteira muitos clientes de renda média-baixa; além disso, tem como política abrir agências e outros pontos de atendimento por todo o país. Como resultado, o banco 1 pratica taxas de juros ainda maiores que os bancos privados menores. O banco 2, por outro lado, tem perfil mais conservador, selecionando clientes e mercados mais cautelosamente, resultando em taxas mais baixas. Apenas a CEF tem taxa média menor que o banco 2. De forma geral, o tipo de banco é o fator mais importante na explicação das taxas de juros, sugerindo que os bancos diferem quanto à estratégia e conseguem algum grau de diferenciação entre si.

O IDHm é a única variável demográfica estatisticamente e economicamente significativa. No modelo 1, um acréscimo de 5.7% no IDHm (um desvio-padrão) representa queda de 2.7% na taxa de juros. O modelo 3 é o que apresenta o resultado econômico mais significativo, já que o acréscimo de um desvio-padrão no coeficiente representa queda de 3.1% na taxa. As capitais estaduais têm taxas médias mais altas que as demais cidades. As taxas também variam entre regiões geográficas, corroborando o argumento de Hirakawa e Bueno (2010). Ainda que os coeficientes variem entre modelos, nas regiões do sul do Brasil as taxas são em média mais altas que no Norte e Nordeste. Esses resultados combinados significam que mercados financeiros mais desenvolvidos e com menor interferência do governo tendem a permitir taxas de juros mais altas.

Os resultados para as variáveis de concorrência são estatisticamente significativos ao nível e 1% em todos os modelos, mas sem que isso signifique relevância econômica. Ainda que o HHI mostre coeficiente positivo como esperado, a baixa relevância econômica corrobora estudos prévios do mercado brasileiro (Tonooka; Koyama, 2003; Hirakawa; Bueno, 2009). Assim, mercados locais menos concentrados não significam necessariamente taxas mais baixas. Esses resultados sugerem que a relação entre concentração e competição não é explicado plenamente pela abordagem da Estrutura-Conduta-Desempenho.

Este estudo examinou o relacionamento entre as instituições cooperativas de crédito e bancárias pela lente da teoria da firma. Os resultados estatísticos mostraram que a presença de CFIs não tem relação significativa com as taxas de juros dos bancos nos mercados locais brasileiros, ainda que haja sobreposição na atuação dos segmentos. Por outro lado, o tipo de banco é o mais importante fator de influência sobre as taxas. O desenvolvimento humano está negativamente relacionado às taxas. Além disso, quanto mais dinâmicos e desenvolvidos os mercados locais, como ocorre nas capitais estaduais, maiores as taxas de juros dos bancos.

Os resultados da variável de interesse sugerem que o relacionamento entre CFIs e bancos é complexo e não pode ser plenamente explicado pela teoria da firma isoladamente, pois a dinâmica da interação entre CFIs e bancos em mercados locais parece ir além da concorrência em preços. A confiança da população nesses segmentos pode influenciar a escolha do consumidor e necessita estudos adicionais. As preferências também podem ser explicadas por razões históricas e sociológicas que vão além do escopo deste estudo.

Os resultados para as variáveis bancárias sugerem que os bancos mais importantes têm estratégias bem definidas e ocupam posições de mercado relativamente estáveis. É possível que a competição nos mercados de crédito não seja tão agressiva quanto o senso comum sugere. De modo geral, o governo é um agente importante nos mercados financeiros e de crédito brasileiros.

Os resultados empíricos reportados sugerem ao menos duas implicações para políticas públicas. Primeiro, o regulador não deve tratar instituições cooperativas e bancárias da mesma maneira. Bancos e cooperativas de crédito diferem em natureza, propósito e relacionamento com os clientes. Mesmo os bancos seguiram diferentes caminhos até chegarem às suas posições atuais e sua interação vai muito além de competição em preço. Em segundo lugar, a coexistência de diferentes segmentos como bancos públicos e privados e instituições cooperativas pode ser instrumento para o empodeiramento da população, diminuindo a assimetria de informação entre clientes e instituições financeiras.

Estudos futuros devem procurar explicações históricas para a dominância de cooperativas de crédito em alguns países. Um abordagem mais qualitativa pode ajudar a explicar por que as taxas bancárias não caem em certos municípios. Este estudo deliberadamente escolheu dados de um período de estabilidade econômica. Assim, outra extensão pode ser procurar saber se o relacionamento entre cooperativas de crédito e bancos se altera em períodos de crise.

Abreu, E. S. de (2014). The Effects of Credit Unions on Bank rates in the Brazilian Market. Journal of Banking Supervisor, 39, 1-13. Acessado Outubro 29, 2016, em http://www.asbaweb.org/E-News/enews-39/contrs/05contrs.pdf

BCB - Banco Central do Brasil (2015). Sistema de Informação de Crédito. Dados obtidos de acordo com a Lei de Acesso à Informação. Acessado Nov. 3 2015.

Bikker, J. A., & Haaf, K. (2002). Competition, concentration and their relationship: An empirical analysis of the banking industry. Journal of Banking & Finance, 26(11), 2191–2214.

Claessens, S., & Laeven, L. (2004). What drives bank competition? Some international evidence. Journal of Money, Credit, and Banking, 36(3), 563–583.

Cohen, A. M., & Mazzeo, M. J. (2007). Market structure and competition among retail depository institutions. The Review of Economics and Statistics, 89(1), 60–74.

Coleman, N., & Feler, L. (2015). Bank ownership, lending, and local economic performance during the 2008–2009 financial crisis. Journal of Monetary Economics, 71, 50-66.

DiMaggio, P. J. & Powell, W. W. (1983). The iron cage revisited: collective rationality and institutional isomorphism in organizational fields. American Sociological Review, 48, 147-160.

Emmons, W. R., & Schmid, F. A. (2000). Bank competition and concentration: Do credit unions matter? Federal Reserve Bank of St. Louis Review, 82(May/June 2000). Acessado Novembro 1, 2016, em http://research.stlouisfed.org/publications/review/00/05/05we.pdf

Feinberg, R. M. (2002). Credit unions: Fringe suppliers or cournot competitors? Review of Industrial Organization, 20(2), 105–113.

Feinberg, R. M., & Rahman, A. F. M. (2001). A causality test of the relationship between bank and credit union lending rates in local markets. Economics Letters, 71(2), 271–275.

Feinberg, R. M., & Rahman, A. A. (2006). Are credit unions just small banks? Determinants of loan rates in local consumer lending markets. Eastern Economic Journal, 32(4), 647–659.

Hannan, T. H. (2003). The impact of credit unions on the rates offered for retail deposits by banks and thrift institutions (nº 2003-06). Federal Reserve System. Acessado Novembro 1, 2016, em http://www.federalreserve.gov/PUBS/feds/2003/200306/200306pap.pdf

Hirakawa, S. M., & Bueno, R. de L. S. (2010). Does location matter to explain loan interest rates? Evidence from Brazilian local banking markets. In Global Finance Conference, Poznan, Poland, 27-30 Jun. 2010.

IBGE - Instituto Brasileiro de Geografia e Estatística. (2015). Divisão Regional. Instituto Brasileiro de Geografia e Estatística (IBGE) Web site. Acessado Junho 8, 2016, em http://www.ibge.gov.br/home/geociencias/geografia/default_div_int.shtm?c=1

Kondo, K. (2013). Are Credit Associations a Source of Competitive Pressure on Regional Banks in Japanese Regional Lending Markets? The Empirical Economics Letters, 12(12), 1117–1124.

Lhacer, P. M. V. (2012). Cooperativas de crédito e formação da taxa de juros nas operações bancárias: teoria e evidências empíricas para o Brasil. Tese de Doutorado, Escola de Administração de Empresas de São Paulo, São Paulo, Brasil.

Périlleux, A. (2014). Is cooperative finance a solution to banking market failure? The complex relationship between financial cooperatives and the traditional banking sector. European Association of Co-operative Banks (EACB). Acessado Novembro 1, 2016, em https://www.globalcube.net/clients/eacb/content/medias/publications/research/Young_Researchers_Award/2nd_Young_researchers_award/EACB_Cooperative_Finance_Anais_Perilleux.pdf

Schmid, F. (2005). When for-profits and not-for-profits compete: Theory and empirical evidence from retail banking. Managerial Finance, 31(11), 50–71.

Sen, A. (1999). Development as freedom. New York: Alfred A. Knopf.

Tokle, R. J., & Tokle, J. G. (2000). The influence of credit union and savings and loan competition on bank deposit rates in Idaho and Montana. Review of Industrial Organization, 17(4), 427–439.

Tonooka, E. K., Koyama, S. M., & others. (2003). Taxa de juros e concentração bancária no Brasil Trabalhos para discussão nº 62). Banco Central do Brasil. Acessado Novembro 1, 2016, em https://ideas.repec.org/p/bcb/wpaper/62.html

1. PhD em Administração Pública e Governo. E-mail: fpera@usp.br