![]() ISSN 0798 1015

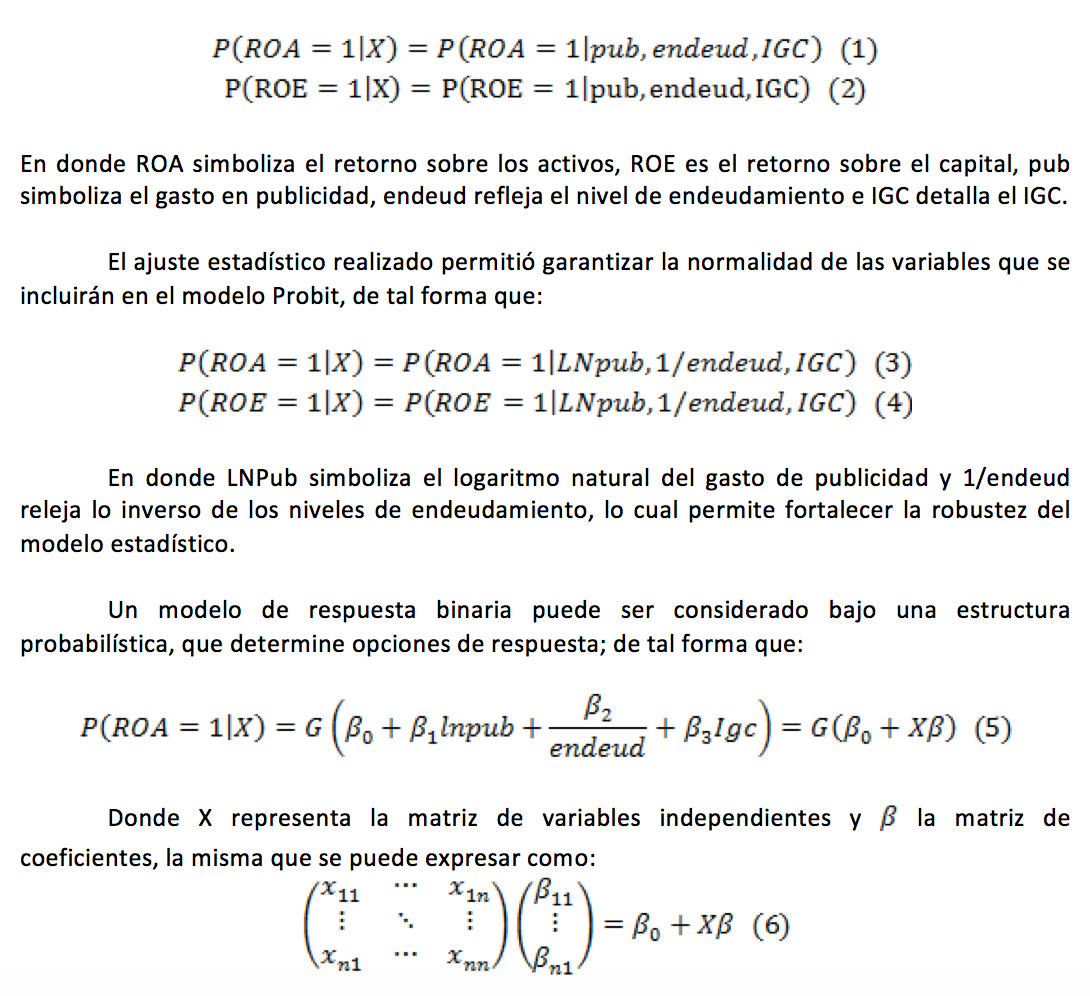

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 28) Año 2017. Pág. 12

César Enrique FREIRE Quintero 1; Jorge Osiris GARCÍA Regalado 2; Jorge Luis DELGADO Salazar 3

Recibido: 29/12/16 • Aprobado: 28/01/2017

RESUMEN: El objetivo del presente trabajo fue determinar la relación del índice de gobierno corporativo y el desempeño financiero de las empresas, que generaron emisiones en la Bolsa de Valores de Guayaquil en el periodo 2013. Esta investigación de diseño no experimental, enfoque cuantitativo y alcance correlacional se desarrolló a través del levantamiento de información primaria a 70 empresas, usando como instrumento una encuesta que permitió estimar los diversos niveles de dicho indicador, a fin de posteriormente utilizar un modelo probit para medir la incidencia probabilística acerca del retorno financiero. Como resultado se pudo observar que, un aumento en el nivel de gobierno corporativo incrementa la probabilidad de obtener un rendimiento financiero superior al promedio del mercado. Sin embargo, las variables Nivel de endeudamiento y Gasto de publicidad no resultaron significativas para explicar el modelo. |

ABSTRACT: The objective of this article was to determine the relationship between the Corporate Governance Index and the financial performance of the enterprises that generated shares in the stock market of Guayaquil during 2013. This non-experimental design research with quantitative approach and correlational scope was developed through primary information gathering from 70 enterprises applying a survey that allowed us to estimate the various levels of such indicator, to use, so later on, a probit model to measure the probabilistic incidence of financial return. As a result, we could observe that a raise of the Corporate Governance increases the probability to gain a higher financial performance than the average one of the market, nevertheless the variables Debt Levels and Publicity Expenses were not noteworthy to explain the model. |

Actualmente, se puede evidenciar la importancia de la implementación de gobierno corporativo (GC) en las empresas que cotizan en la bolsa de valores, sin embargo se desconoce el nivel en el que este sistema ha sido implementado. Un nivel muy bajo podría simbolizar falta de transparencia en el manejo del patrimonio de las empresas, debilidad en los procesos de auditoría externa e interna y, por ende, puede generar un limitado crecimiento financiero en las empresas. Es importante fortalecer el control en las empresas que cotizan en la bolsa, dado que, posterior a las crisis mundiales, se ha generado malestar y desconfianza en inversores.

La falta de presencia de un buen gobierno corporativo (BGC) provoca un incremento del riesgo en la empresa y actitud gerencial inadecuada. Actualmente, no existe una medición formal a través de un indicador de GC que explique el desempeño financiero en Ecuador, la no implementación de un BGC podría generar malas prácticas empresariales y dada esta problemática percibida es necesario conocer como están las empresas en cuanto a este aspecto. Dentro del problema observado, se encuentran involucradas instituciones como la Bolsa de Valores de Guayaquil (BVG), el sector privado, las instituciones públicas en su conjunto, así como la sociedad en general.

Esta investigación está delimitada a las empresas que cotizaron en la BVG durante el periodo 2013. La investigación desarrollada es de gran conveniencia, puesto que produce información útil y clara sobre la importancia de un buen nivel corporativo en el funcionamiento de la empresa. Asimismo, brindará una herramienta de decisión a los empresarios para conocer su IGC en relación al resto de empresas que cotizan en la bolsa de valores.

La BVG es una entidad de vital importancia con el potencial de impactar o no en la estabilidad económica a nivel global, según Cuenca (2010) la presencia de la BVG garantiza la transparencia de las operaciones de mercado, debido a que beneficia a la sociedad en su conjunto dado que minimiza el riesgo de los altos precios financieros que pudieran imponer las grandes industrias. Por tal motivo, se puede asumir que el papel de la BVG es trascendental y de gran importancia para fortalecer la capacidad de financiamiento de las empresas, y para favorecer a los inversionistas.

Campbell (2014) indicó que es importante la valoración de los activos desde el punto de vista empírico, considerando lo trascendental de los mercados financieros y las expectativas irracionales en los precios de los activos financieros y, argumentó, que las investigaciones realizadas en los mercados han servido para fortalecer esta rama, por lo tanto se realza los conceptos de eficiencia de mercados, la teoría de los precios de los activos y la predicción de los retornos.

El manejo eficiente de los recursos de una empresa es necesario para fortalecer su perspectiva de crecimiento, así lo recomendó la Corporación Andina de Fomento (2009). La cual indicó que para ser eficientes se debe comenzar por la organización y realizar definiciones de roles, asimismo establecer y normar el funcionamiento de la organización para poder ejecutar las decisiones acertadamente. Es decir, definir el sistema por el cual la organización va a ser direccionada e impuesta al control para poder garantizar el funcionamiento adecuado, y promover prácticas establecidas de manera formal; a fin de normar las interrelaciones entre los miembros de una empresa.

El Banco Interamericano de Desarrollo (2009) señaló que, el GC incluye detalladamente los sistemas, prácticas y procesos para poder gerenciar adecuadamente una empresa bajo principios de dirección y control. Por tal razón, se fortalece la regulación entre cuatro componentes principales que son: los accionistas, la junta directiva, el sistema gerencial y los involucrados directos, robusteciendo los principios éticos en la administración de la organización.

El problema del principal agente se da a nivel organizacional, y trata de buscar alguna forma para garantizar el criterio de maximización de riqueza del accionista; el modelo de GC busca aportar a este tipo de solución (Tarzijan & Paredes, 2006). La administración engloba una serie de habilidades técnicas y procesos, tal como lo explicó Fernández (2010), quien mencionó que un administrador debe poseer habilidades de planificación, organización, dirección y control en las operaciones diarias de la organización; recalcando la necesidad de generar un control efectivo en cada uno de los componentes antes mencionados.

El concepto y la importancia de GC son relativos y no están definido de una manera estandarizada, aunque persiguen un objetivo común; tal como lo afirmó De Andrés (2011), quien mencionó la relevancia en la gestión empresarial dada la evidencia empírica de empresas que han fracasado en la calidad de su gestión por falta de un GC. Sin embargo, debido a la implementación de este sistema, los procesos y las relaciones dentro de la organización tienden a la eficiencia beneficiando a la empresa, y generando perspectiva de crecimiento sostenido en corto, mediano y largo plazo.

El GC en Latinoamérica ha sido implementado parcialmente, de tal manera que Global Corporate Governance Forum (2011) reconoció a Argentina como el país pionero a nivel de Latinoamérica en la implementacion de buenas prácticas organizacionales, incorporando el concepto de GC en las operaciones del sector empresarial. Inclusive, se crea una entidad que se encarga de difundir los principios y la forma de adoptar un buen gobierno en las organizaciones; esperando que no solo se beneficie el sector empresarial sino el sector profesional en su conjunto.

Langebaek y Ortiz (2009) señalaron que, la construcción de un indicador que mida el buen GC en las empresas es de vital importancia para poder evaluar la calidad en los procesos y, asimismo, resaltan la importancia de expandir este tipo de investigaciones para incentivar las buenas prácticas de GC en las empresas a nivel nacional. Con base en análisis realizados, se puede afirmar que existen variables que impactan en el desempeño financiero de las empresas, e inclusive el buen manejo y la responsabilidad empresarial generan algún efecto sobre variables financieras como el ROA y ROE (Alonso & Cortez, 2010).

Méndez y Cruz (2012) indicaron que existe una relación directa entre el GC y el desempeño financiero de las empresas, asimismo se incluyen variables que analizaron el ambiente corporativo y social que puedan influir en el rendimiento de las organizaciones, de tal manera que pueda existir una relación directa entre ambas variables.

Davies, Hopt, Nowak y Van (2013) mencionaron que el GC debe ser establecido por la junta directiva para regular con base en leyes y procesos en el operar diario de la empresa. Además, la tendencia observada en el mundo expresa que en el mediano y largo plazo las empresas en su conjunto tenderán a regular su proceder, y a normar sus operaciones para funcionar con transparencia y ética, generando un crecimiento sostenido a lo largo del tiempo. También explicó las funciones reales de un líder y la mesa directiva, y cómo se interrelacionan de manera eficiente basadas en los principios de un BGC.

La gestión de un BGC se centra en: (a) control de la organización, (b) la regulación en todo su sentido, (c) el comportamiento; así como el proceder de quienes colaboran (Goergen, 2012). Según Pacces (2012), los accionistas o dueños del capital mantienen una condición irrenunciable que es la de protección o disminución del riesgo en el uso de sus recursos. Asimismo, hay dos posturas muy claras que son los dueños y las personas que controlan el capital, y estas deben quedar muy definidas debido a que es muy necesario otorgar apoyo a la persona que lidera y controla el capital, pero de la misma manera es preciso la protección del capital de los accionistas.

Según Rumsey (2013), las variables dicotómicas pueden asumir una valoración ante una respuesta dada, donde a la opción positiva se le asigna un valor de uno y a la negativa cero, y se genera una metodología para el cálculo de indicadores basada en un cuestionario establecido. Por tal punto, la estadística es valida para ordenar, registrar, interpretar, analizar y crear ratios con base en información obtenida previamente.

Según Langeback y Ortiz (2007), el modelo adecuado para relacionar IGC y el desempeño financiero es el de variables truncadas en el cual se relacionó la Q de Tobin con algunas variables independientes como Utilidad sobre Activos, Apalancamiento Societario, Acervo de Publicidad, Indicador de Bursatilidad, IGC, Gasto en Ciencia y Tecnología, y Estructura de Propiedad de la Empresa.

El proceso estimativo que se desarrolló en este trabajo dio resultados alentadores para algunas variables independientes; sin embargo, la significancia en cuanto a la implementación del IGC no se evidenció, según Langeback y Ortiz (2007) “Las variables IGC y Bursatilidad tienen los signos esperados, pero no resultan significativas para explicar el valor de mercado de las empresas” (p. 17).

Otro estudio consideró relevante explicar el índice de BGC a través de técnicas econométricas, como la regresión múltiple en el que se estima por mínimo cuadrados ordinarios, y se hace uso de variables instrumentales para tratar de evidenciar la relación existente entre estos componentes (Black, Jang, & Kim, 2006). Según Black, Jang y Kim (2006), la variable IGC resulta significativa de tal forma que explica el valor de la empresa. Previo al análisis de regresión, se realizó una inspección visual donde se muestra la correlación existente entre ambas variables.

El error por omisión de variables es otro problema muy común en las especificaciones econométricas, por lo que para la investigación realizada Black, Jang y Kim (2006) mencionaron que “Se incluyó un conjunto de variables de control para reducir la influencia de variables omitidas” (p. 379).

Klapper y Love (2002) indicaron que los niveles de eficiencia judicial están relacionados con variables referentes a asimetría de información; asimismo mencionan países con niveles judiciales débiles que poseen un menor nivel de GC, de manera relativa. Sin embargo, es importante recalcar la relación existente entre GC y desempeño financiero. El enfoque adecuado para poder crear un IGC es la creación de preguntas que sean medidas objetivamente, para poder evitar el sesgo de respuesta, puesto que muchas veces puede quedar a criterio del investigador la valoración de los niveles de GC (Leal & Carvalhal, 2005).

Según Leal & Carvalhal (2005), una estimación econométrica por mínimos cuadrados ordinarios pudo explicar la relación existente entre el nivel de GC y el desempeño financiero de las empresas; de tal manera que se logró especificar una función econométrica que incluya variables instrumentales para poder generar robustez en el modelo, y validar la significancia de variables dicotómicas.

Las variables que se utilizaron para poder realizar la estimación econométrica fueron proxys, tal como lo indicaron Leal & Carvalhal (2005) “En nuestro análisis de regresión se utilizaron proxies para el apalancamiento, el crecimiento, el riesgo, el tamaño y la rentabilidad” (p. 45).

Otros estudios como el realizado por Garay, González, González, y Hernández (2006) mencionaron la relación existente entre el BGC y el desempeño financiero de las empresas, de tal manera utilizan un indicador que mida la gobernanza empresarial y una especificación econométrica para poder estimar el impacto en la Q de Tobin, el precio de las acciones y el valor de mercado de las empresas.

Con el objetivo de realizar la especificación del modelo de IGC se realizó un tratamiento por variable, en donde se buscaba garantizar la normalidad de los datos eliminando observaciones de empresas que se consideraban atípicas, a través del criterio de 1.96 desviaciones estándares por encima o por debajo de la media. De esta manera, el total de observaciones se redujo a 13 empresas quedando habilitadas para el análisis un total de 33 (Garay, et al, 2006).

Con base en el análisis se propone la siguiente hipotesis para evaluar la importancia de la implementación de mecansimos ligados al BGC.

H1: El índice de gobierno corporativo impacta en el desempeño financiero de las empresas

Las estimaciones econométricas permiten evidenciar a través de herramientas estadísticas avanzadas algún tipo de relación, que trate de involucrar variables independientes y su efecto en la dependiente. En esta ocasión se hizo uso de un modelo enfocado, específicamente, a variables dependientes limitadas y se pudo demostrar la relación probabilística entre las variables analizadas y, de esta manera, determinar la relación existente entre el IGC y el desempeño financiero de las empresas.

Según Ross, Westerfield y Jaffe (2012) existen varias alternativas para determinar el desempeño financiero de las empresas, prueba de ello son dos indicadores de gran utilidad, estos son el Retorno sobre los activos y el Retorno sobre el capital. Asimismo, se ha evidenciado la necesidad de explicar el desempeño financiero de las empresas a través de varias variables, entre algunas de las más relevantes están las que recomendaron Langeback y Ortiz (2007), las cuales son: (a) Publicidad, (b) Nivel de endeudamiento y (c) IGC.

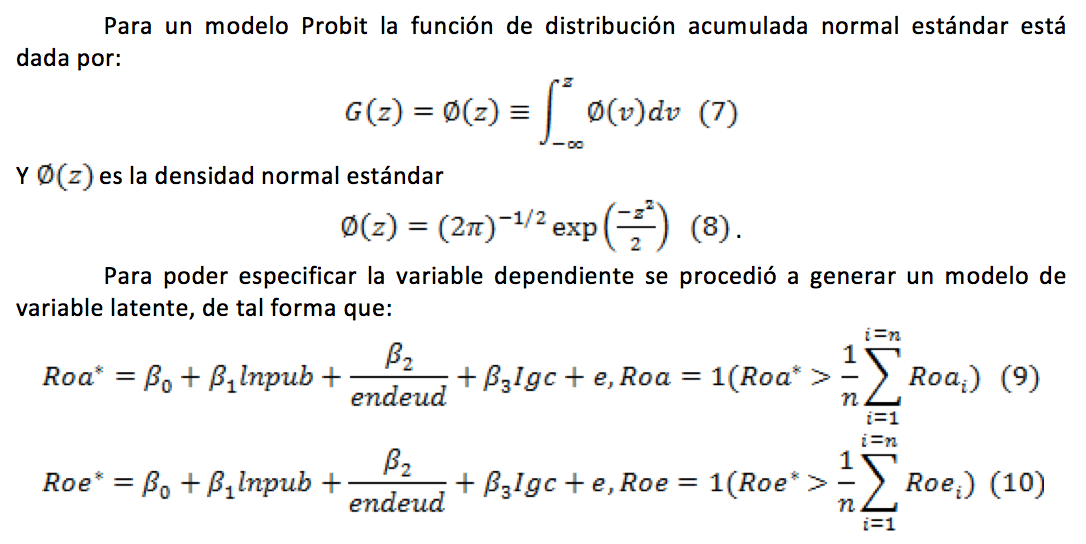

Según Gujarati y Porter (2010), una alternativa válida para poder tratar modelos con variables dependientes limitadas es el análisis Probit, el cual permite establecer una relación a nivel probabilístico mucho más técnica. Incluso Wooldridge (2010), establece este modelo como una alternativa más efectiva al modelo de probabilidad lineal, y recalca su robustez en comparación con el modelo Logit.

El modelo Probit obedece a criterios de probabilidad y asume dos opciones claras para la variable dependiente, lo cual la convierte en un modelo para variables de salidas limitadas, de tal forma que:

Tabla 1: Modelo Estimado de Regresión (Máxima Verosimilitud)

Parámetro |

Estimado |

Error estándar |

CONSTANTE |

-3,60752 |

2,29509 |

LNPUB |

0,168159 |

0,089996 |

1/endeud |

0,0273329 |

0,021438 |

IGC |

3,3792 |

2,44421 |

Fuente: Base de datos IGC año 2015

Elaborado por: Autores

Las estimaciones del modelo realizadas bajo Máxima Verosimilitud detallan cada uno de los componentes, tal como lo muestra la tabla 1 donde se observa detalladamente el coeficiente de cada parámetro analizado; así como su respectivo error estándar.

Tabla 2: Análisis de Desviación

Fuente |

Desviación |

Gl |

Valor-P |

Modelo |

6,43308 |

3 |

0,0923 |

Residuo |

37,7534 |

60 |

0,9891 |

Total (corr.) |

44,1864 |

63 |

|

Fuente: Base de datos IGC año 2015

Elaborado por: Autores

La tabla 2 muestra la significancia del modelo estadístico capturado y, puesto que el valor P es mayor que 0.05 para el modelo, se puede asumir con un nivel de confianza del 95% que no hay una relación estadísticamente significativa entre las variables analizadas. Asimismo, el valor P de los residuos indica que la aproximación del modelo no es significativamente diferente a la mejor posible.

Tabla 3: Pruebas de Razón de Verosimilitud

Factor |

Chi-Cuadrada |

Gl |

Valor-P |

LNPUB |

3,47445 |

1 |

0,0623 |

1/endeud |

1,87437 |

1 |

0,1710 |

IGC |

1,95126 |

1 |

0,1624 |

Fuente: Base de datos IGC año 2015

Elaborado por: Autores

La tabla 3 muestra que ni el IGC ni el nivel de Endeudamiento son estadísticamente significativos, para poder explicar la probabilidad de tener un Rendimiento sobre el capital superior al promedio del mercado. Sin embargo, la exclusión de variables no significativas afectó a la precisión del modelo. Por consiguiente, bajo este esquema se concluye que solamente la tasa de crecimiento de la publicidad es estadísticamente significativo a un nivel de confianza del 90%, para explicar el ROE.

Tabla 4: Modelo Estimado de Regresión (Máxima Verosimilitud)

Parámetro |

Estimado |

Error estándar |

CONSTANTE |

-4,34529 |

2,20614 |

LNPUB |

0,137397 |

0,0841679 |

1/endeud |

0,0268363 |

0,0203865 |

IGC |

4,77376 |

2,3402 |

Fuente: Base de datos IGC año 2015

Elaborado por: Autores

El modelo estimado basado en el método máxima verosimilitud, se muestra en la tabla 4, en donde se observa que existe una relación probabilística directa entre las variables estudiadas. De tal forma que se puede inferir que un aumento de los niveles de GC impacta en el incremento de la probabilidad de tener un desempeño financiero, superior al promedio del mercado.

Tabla 5: Análisis de Desviación

Fuente |

Desviación |

Gl |

Valor-P |

Modelo |

7,90891 |

3 |

0,0479 |

Residuo |

44,0714 |

60 |

0,9388 |

Total (corr.) |

51,9803 |

63 |

|

Fuente: Base de datos IGC año 2015

Elaborado por: Autores

La tabla 5 que muestra el análisis de desviaciones indica un valor P para el modelo de 0.04, lo cual induce a la significancia estadística entre las variables con un nivel de significancia del 95%. Asimismo, el valor P de los residuos es mayor al nivel de significancia de 0.05, lo que sugiere que el modelo planteado no es peor que la mejor alternativa posible.

Tabla 6: Pruebas de Razón de Verosimilitud

Factor |

Chi-Cuadrada |

Gl |

Valor-P |

LNPUB |

2,53591 |

1 |

0,1113 |

1/endeud |

2,07444 |

1 |

0,1498 |

IGC |

4,69724 |

1 |

0,0302 |

Fuente: Base de datos IGC año 2015

Elaborado por: Autores

Los valores de los coeficientes de LnPub y 1/endeu no resultaron significativos como se muestra en la tabla 6, sin embargo el IGC fue significativo con un nivel de significancia del 0.05, lo cual confirma que un aumento del IGC incrementa la probabilidad de tener un desempeño financiero superior al comportamiento medio.

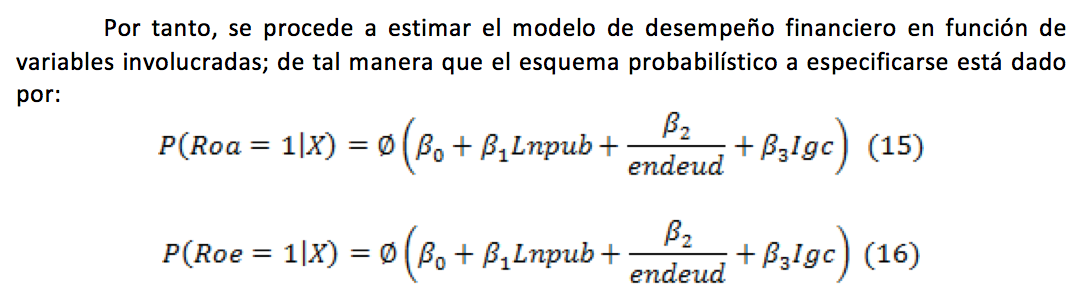

El análisis mostrado indica que el IGC es un buen predictor para el aumento probabilístico del desempeño financiero, de tal forma que se puede especificar la función de desempeño financiero de la siguiente manera:

Dada la naturaleza del modelo Probit, al no considerar derivadas parciales con comportamiento constante, se puede asumir inicialmente el tipo de relación existente entre IGC y ROE=Normal (eta), por lo que un aumento en el IGC acrecienta la probabilidad de tener un desempeño financiero más alto.

Tabla 7: Prueba Chi-Cuadrada de Bondad de Ajuste

Clase |

Probit Logit |

n |

Cierto observado |

Cierto esperado |

Falso observado |

Falso esperado |

1 |

menor que 0,763035 |

13 |

9,0 |

8,60754 |

4,0 |

4,39246 |

2 |

0,763035 a 1,09217 |

13 |

9,0 |

10,648 |

4,0 |

2,352 |

3 |

1,09217 a 1,4511 |

13 |

13,0 |

11,6557 |

0,0 |

1,34427 |

4 |

1,4511 a 1,82388 |

13 |

12,0 |

12,2731 |

1,0 |

0,726916 |

5 |

1,82388 o mayor |

12 |

12,0 |

11,8632 |

0,0 |

0,136802 |

Total |

|

64 |

55,0 |

|

9,0 |

|

Chi-cuadrada = 3,2091 con 3 g.l. Valor-P = 0,360493

Fuente: Base de datos IGC año 2015

Elaborado por: Autores

La adecuación del modelo es de gran importancia para poder determinar la exclusión o no de variables, tal como lo muestra la tabla 7 que hace referencia al estadístico de prueba y cómo el valor-P es mayor o igual que 0,05. Por tanto, no hay razón para rechazar la adecuación del modelo ajustado con un nivel de confianza del 95,0% o mayor.

Tabla 8: Intervalos de confianza del 95,0% para los estimados de los coeficientes

Parámetro |

Estimado |

Error estándar |

Límite Inferior |

Límite Superior |

CONSTANTE |

-4,34529 |

2,20614 |

-8,75824 |

0,067652 |

LNPUB |

0,137397 |

0,0841679 |

-0,0309647 |

0,305758 |

1/endeud |

0,0268363 |

0,0203865 |

-0,0139429 |

0,0676155 |

IGC |

4,77376 |

2,3402 |

0,0926603 |

9,45486 |

Fuente: Base de datos IGC año 2015

Elaborado por: Autores

La tabla 8 muestra intervalos de confianza del 95,0% para los coeficientes, en el modelo. Los intervalos de confianza exponen con qué precisión se pueden estimar los coeficientes, dado la cantidad de datos disponibles y del ruido que están presentes. Dentro de esta estimación de intervalos, es preciso verificar los intervalos de IGC. Dada su significancia estadística el valor cero no se incluye entre 0.0926603 y 9.45486.

Tabla 9: Matriz de correlación para los coeficientes estimados

VARIABLE |

CONSTANTE |

LNPUB |

1/endeud |

IGC |

CONSTANTE |

1,0000 |

-0,5750 |

-0,6337 |

-0,8652 |

LNPUB |

-0,5750 |

1,0000 |

0,1982 |

0,1693 |

1/endeud |

-0,6337 |

0,1982 |

1,0000 |

0,4309 |

IGC |

-0,8652 |

0,1693 |

0,4309 |

1,0000 |

Fuente: Base de datos IGC año 2015

Elaborado por: Autores

Se muestran las correlaciones estimadas entre los coeficientes en el modelo ajustado. Estas correlaciones pueden usarse para detectar la presencia de multicolinealidad serial, es decir, correlación entre las variables predictoras. En este caso, tal como muestra la tabla 9, no hay correlaciones con valores absolutos mayores a 0,5, es decir, que el modelo planteado no presenta problemas de relación entre variables explicativas que puedan distorsionar los resultados arrojados por la estimación.

Tabla 10: Desempeño de Predicción – Porcentaje Correcto

Punto de Corte |

CIERTO |

FALSO |

Total |

0,0 |

100,00 |

0,00 |

85,94 |

0,05 |

100,00 |

0,00 |

85,94 |

0,1 |

100,00 |

0,00 |

85,94 |

0,15 |

100,00 |

0,00 |

85,94 |

0,2 |

100,00 |

0,00 |

85,94 |

0,25 |

100,00 |

0,00 |

85,94 |

0,3 |

100,00 |

0,00 |

85,94 |

0,35 |

100,00 |

0,00 |

85,94 |

0,4 |

100,00 |

0,00 |

85,94 |

0,45 |

98,18 |

11,11 |

85,94 |

0,5 |

98,18 |

11,11 |

85,94 |

0,55 |

98,18 |

11,11 |

85,94 |

0,6 |

96,36 |

11,11 |

84,38 |

0,65 |

96,36 |

22,22 |

85,94 |

0,7 |

92,73 |

22,22 |

82,81 |

0,75 |

83,64 |

22,22 |

75,00 |

0,8 |

78,18 |

66,67 |

76,56 |

0,85 |

70,91 |

77,78 |

71,88 |

0,9 |

50,91 |

88,89 |

56,25 |

0,95 |

29,09 |

100,00 |

39,06 |

1,0 |

0,00 |

100,00 |

14,06 |

Fuente: Base de datos IGC año 2015

Elaborado por: Autores

La tabla 10 muestra un resumen de la capacidad predictiva del modelo ajustado. Primero, el modelo se usa para predecir la respuesta utilizando la información en cada fila del archivo de datos. Si el valor predicho es mayor que el punto de corte, la respuesta es predicha como cierta. Si el valor predicho es menor o igual que el punto de corte, la respuesta es predicha como falsa.

Adicional, se muestra el porcentaje de datos observados predichos correctamente a diferentes valores de punto de corte. Por ejemplo, usando un punto de corte igual a 0,0, 100,0% de todas las respuestas ciertas fueron predichas correctamente, en tanto que 0,0% de todas las respuestas falsas fueron predichas correctamente, para un total de 85,9375%. Usar el valor de corte que maximiza el porcentaje correcto total, puede ser un buen valor para predecir individuos adicionales.

La aplicación de modelos de variables dependientes limitadas es de gran contribución y ventaja frente a modelos de probabilidad lineal, por ende el modelo Probit se convierte en un buen estimador, debido al uso de variables independientes cuantitativas, sin embargo el Indicador de GC solo ha sido desarrollado con base en ponderaciones subjetivas validadas por otros trabajos de enfoque similar. La variable IGC resultó significativa a nivel Probabilístico, para predecir el rendimiento financiero marcado por el retorno sobre los activos, mas no sobre el retorno sobre el capital.

Para Langeback y Ortiz (2007), esta variable no resultó estadísticamente significativa, sin embargo, estas registraron los signos esperados. Para Black, Jang y Kim (2006), la variable IGC resultó significativa para el estudio; de tal forma que el modelo explicaba el valor de la empresa. Asimismo, Klapper y Love (2002) determinaron que el GC se correlaciona con la valoración de mercado. Leal y Carvalhal (2005) también demostraron la relación existente entre el nivel de GC y el desempeño financiero de las empresas. Los resultados de Garay et. al (2006) respaldan la hipótesis, en la que el GC explica el desempeño financiero de las empresas.

Es recomendable probar futuras investigaciones realizando análisis que estén enfocados en la validación de modelos específicos de GC, para poder disminuir el efecto de la subjetividad en la generación de indicadores.

El IGC influyó positivamente en el desempeño financiero de las empresas que registraron emisiones en la BVG para el periodo 2013, por ende se concluye que con un nivel de significancia de 0.05 y un aumento del IGC, asciende la probabilidad de tener un rendimiento sobre los activos mayor al promedio de mercado. Sin embargo, las variables nivel de endeudamiento y gasto en publicidad no resultaron significativas para explicar el comportamiento del ROA. Por otro lado, la aplicación del modelo sobre el Retorno acerca del Patrimonio no fue significativa. La aplicación del conocimiento está enfocada a impulsar la implementación de buenas prácticas de GC, de tal forma que ésta sirva para minimizar el problema principal agente, y que contribuya al criterio de maximización de riqueza del accionista. En virtud de lo expuesto, se logró evidenciar la causalidad entre las variables IGC y el desempeño financiero que la teoría soporta la relación mostrada estadísticamente.

Alonso Almeida, M. D., & Cortez Alejandro, K. A. (2010). La responsabilidad corporativa y el desempeño financiero: un análisis en empresas mexicanas que cotizan en la bolsa. México, México: Contaduría y Administración.

Banco Interamericano de Desarrollo. (2009). Gobierno Corporativo. Bogotá: BID.

Black, B., Jang, H., & Kim, W. (2006). Does Corporate Governance predict firms Market Values? Evidence from Korea. The journal of law, economics, and organization.

Campbell, J. ( de 2014). Empirical Asset Pricing: Eugen Fama, Lars Peter Hansen, and Robert Shiller. Cambridge, EEUU.

Corporación Andina de Fomento. (2009). Gobierno Corporativo: lo que todo empresario debe saber. Bolivia: Programa Kemmerer.

Cuenca, P. (2010). Proyecto de creación de estrategias para aumentar las negociaciones en la BVG. Guayas, Ecuador.

Davies, P., Hopt, K., Nowak, R., & Van Solinge, G. (2013). Corporate Boards in Law and Practice. Inglaterra: Oxford University Press.

De Andrés Alonso, P. (2011). Un paseo por el concepto de gobierno corporativo. Valladolid, España: Universidad de Valladolid.

Fernández Sánchez, E. (2010). Administración de empresas un enfoque interdisciplinar. Madrid: Paraninf S.A.

Garay, U., González, G., González, M., & Hernández, Y. (2006). Indice de Buen Gobierno Corporativo y Desempeño financiero en la Bolsa de Valores de Caracas". Ediciones IESA.

Goergen, M. (2012). International Corporate Governance. Harlow: Prentice-Hall.

Global Corporate Governance Forum. (2011). Gobierno Corporativo en America Latina 2011. Washington, United States of America: IGCLA.

Gujarati, D. N., & Porter, D. C. (2010). Econometría. 5ª Edic. México D.F.: McGraw Hill.

Klapper, L., & Love, I. (2002). Corporate Governance, Investor Protection, and Performance in Emerging Markets. JEL.

Langeback, A., & Ortiz, J. (2007). Q de tobin y Gobierno corporativo de las empresas listadas en la bolsa. Borradores de Economía.

Langebaek R, A., & Ortiz E, J. E. (2009). Gobierno corporativo de las empresas en Colombia. Bogotá, Colombia: BRC.

Leal, R., & Carvalhal, A. (2005). Corporate Governance and Value in Brazil (and in chile). Social Science research network.

Méndez Saenz, A. B., & Cruz Álvarez, J. G. (2012). Variables de la Responsabilidad Empresarial y su influencia en el desempeño . España: Universidad Autónoma de Nuevo León.

Pacces, A. (2012). Rethinking Corporate Governance. Londres: Taylor & Francis Ltd.

Ross, S. A., Westerfield, R. W., & Jaffe, J. (2012). Finanzas corporativas. México: McGraw Hill.

Rumsey, D. J. (2013). Estadística para Dummies, 1ª Edic. Barcelona: T G Soler.

Tarzijan, J., & Paredes, R. (2006) Organización industrial para la estrategia empresarial, 2ª Edic. (México: Prentice Hall), Cap. 2, Sec, 2.5 & 2.6, pp. 38-46

Wooldridge, J. M. (2010). Introducción a la Econometría: Un enfoque moderno. México D.F.: Cengage Learning.

1. Docente de la Universidad Católica Santiago de Guayaquil. Doctorando en Doctorate of Business Administration en Centrum. Máster en Economía y Dirección de empresas (e). Máster en Finanzas y Proyectos Corporativos. Director de proyecto de investigación financiado por SINDE. Email: cesar.freire@cu.ucsg.edu.ec

2. Docente de la Universidad Católica Santiago de Guayaquil. Doctorando en Doctorate of Business Administration en Centrum. Máster en Econometría. Especialista en Análisis financiero. Participante en proyectos de investigación en SINDE. Email: jorge.garcia08@cu.ucsg.edu.ec

3. Docente de la Universidad Católica Santiago de Guayaquil. Máster en Desarrollo Económico y Políticas Públicas por la Universidad Autónoma de Madrid. Especialista en fiscalidad y finanzas. Participante en proyectos de investigación SINDE. Email: jorge.delgado@cu.ucsg.edu.ec