![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 26) Año 2017. Pág. 19

Christianne Calado Vieira de Melo LOPES 1; Aldo Leonardo Cunha CALLADO 2

Recibido: 14/12/16 • Aprobado: 12/01/2017

2. Contabilidade interorganizacional

3. Barreiras na abertura das informações contábeis nas relações interorganizacionais

RESUMO: O objetivo deste estudo é apresentar reflexões associadas às barreiras que as empresas enfrentam na abertura das informações contábeis nos relacionamentos interorganizacionais. As reflexões foram tomadas com base na literatura e podem ocorrer nas seguintes situações: (1) receio dos fornecedores em serem explorados ao compartilharem suas informações; (2) desconhecimento dos fornecedores em relação aos possíveis benefícios a serem obtidos; (3) não haver consenso entre os membros; e (4) nem existir integração entre os sistemas de custos gerando informações não acuradas. Outras barreiras poderão existir, no entanto devem-se estabelecer relações com confiança mútua, para que as informações trocadas gerem um planejamento estratégico conjunto alcançando um melhor desempenho interorganizacional. |

ABSTRACT: The objective of this study is to present reflections associated to the barriers faced by companies in the opening of accounting information in interorganizational relationships. The reflections were taken based on the literature and may occur in the following situations: (1) suppliers' fear of being exploited by sharing their information; (2) lack of knowledge of suppliers regarding possible benefits to be obtained; (3) there is no consensus among the members; And (4) nonexistence of integration between cost systems generating non-accurate information. Other barriers may exist, but on the other hand, relationships must be established with mutual trust, so that the information exchanged may generate a joint strategic plan, achieving a better interorganizational performance. |

Há uma tendência de negócios que vem crescendo no contexto empresarial, principalmente a partir da década de 1980, tornando-se cada vez mais difícil definir as fronteiras organizacionais devido ao desenvolvimento de relações de cooperação interorganizacionais de forma que as empresas são independentes entre si, porém unidas em termos de caráter cooperativo e de reciprocidade.

A cooperação interorganizacional corresponde a todos os tipos de relações de caráter competitivo entre duas ou mais empresas com o objetivo de tornar as empresas mais aptas a competirem no mercado (WEGNER, 2011). Estas relações conduzem a uma nova forma organizacional que vem sendo utilizada cada vez com mais frequência por indústrias e no setor de serviços e têm nas redes, o principal elemento que a caracteriza.

O termo “rede de negócios” pode ser usado para se referir a um conjunto de empresas ou de organismos que estão conectados por meio dos negócios e relações em desenvolvimento (HARLAND, 1996). Dessa forma, há uma maior facilidade para as empresas atingirem seus objetivos que poderiam não ser alcançadas sozinhas decorrentes das rápidas mudanças no ambiente (DING; DEKKER; GROOT, 2010; MEIRA, et al. 2010).

Dessa forma, as empresas envolvidas em um ambiente competitivo e com aumento da concorrência necessitam da cooperação interorganizacional para que possam atingir vantagens competitivas de forma conjunta. As empresas que mantêm este tipo de cooperação são independentes, mas conduzem suas atividades e ações com foco nos objetivos conjuntos tornando-as mais preparadas a enfrentarem a competição dos mercados.

É reconhecida que as empresas estão relacionadas umas às outras em diferentes sentidos e por uma variedade de razões, tais como obtenção de reduções dos custos, por meio de economias de escalas e acessos a mão de obra barata, obtenções de acessos aos conhecimentos tecnológicos, acessos a novos mercados e reduções dos riscos (DING; DEKKER; GROOT, 2010; MEIRA, 2011).

Devido à cooperação mais intensa por meio das relações interorganizacionais, com as fronteiras das empresas cada vez mais dificil de serem definidas, a contabilidade gerencial tem sido utilizada como um ponto de apoio neste mundo de negócios. (MOURITSEN; HANSEN; HANSEN, 2001; DEKKER, 2003). Assim, a contabilidade gerencial decorrente das novas formas organizacionais deve ser capaz de identificar as necessidades das empresas e agregar valor além das fronteiras organizacionais, apoiando as redes de cooperação entre as organizações.

Nesse sentido, um tema fundamental e relacionado com este contexto é a necessidade da “abertura das informações” (CAGLIO; DITILLO, 2012) entre as empresas que fazem parte das relações interorganizacionais e para acompanhar este novo cenário organizacional, a contabilidade interorganizacional se apresenta para dar apoio aos integrantes das relações interorganizacionais (MEIRA, 2011).

Segundo Kajuter e Kulmara (2005), dentre os vários fatores necessários, para que ocorra essa abertura e consequentemente a troca de informações contábeis, um deles é o amadurecimento desenvolvido entre os relacionamentos interorganizacionais. Portanto, considerando este aspecto, considera-se necessário entre os membros envolvidos relações construídas e mantidas no longo prazo.

Dessa forma, o presente estudo tem como objetivo apresentar reflexões associadas às barreiras que as empresas enfrentam na abertura das informações contábeis nos relacionamentos interorganizacionais. O Ensaio Teórico é organizado com base em dos estágios: o primeiro no tocante a origem e o atual estágio de desenvolvimento da contabilidade interorganizacional, bem como as ferramentas e técnicas contábeis utilizadas nas relações interorganizacionais. E o segundo que apresentará as barreiras do compartilhamento das informações contábeis, induzindo o leitor a refletir com base nas evidências observadas na literatura relacionadas ao tema.

Para se compreender o caminho seguido pela contabilidade interorganizacional, torna-se necessário destacar alguns marcos em relação às abordagens estudadas ao longo do tempo.

Advindo com o aumento da competitividade e pressão para as empresas apresentarem melhores resultados, os gestores passaram a despender uma atenção maior para os relacionamentos externos. Com as novas relações de cooperação interorganizacionais, as informações contábeis que haviam sido desenvolvidas com uma maior ênfase de utilização voltada ao ambiente interno, passam a ter uma visão voltada para as ligações externas, extrapolando as barreiras jurídicas das organizações (CULLEN; MEIRA, 2010; MEIRA, 2011).

Dessa forma, a contabilidade interorganizacional surgiu em 1992 para atender as empresas que atuavam em relações interorganizacionais apresentando dentre seus objetivos o compartilhamento das informações, auxiliando dessa forma, as empresas a alcançarem objetivos e interesses conjuntos de forma colaborativa.

As pesquisas na área da contabilidade interorganizacional foram intensificadas a partir da década de 1990 (VAN DER MEER-KOOISTRA; VOSSELMAN, 2006). Os caminhos das pesquisas em contabilidade interorganizacional podem ser analisados sob diferentes abordagens, conforme é destacado na Figura 1.

Figura 1: Caminhos da Contabilidade Interorganizacional

Fonte: Elaboração própria, 2016.

Os marcos da contabilidade interorganizacional são apresentados em três períodos:

O primeiro estudo seminal sobre a Contabilidade Interorganizacional foi publicado na revista Management Accounting Research em 1992. A pesquisa foi desenvolvida por Munday em indústrias de moldagem de injeções de plásticos do Reino Unido, bem como em filiais estrangeiras dos Estados Unidos e subsidiárias japonesas. O resultado do estudo apontou que existe pressão junto aos fornecedores para que ocorra a divulgação das informações de custos por meio das relações de cooperação, as quais, apesar da pressão, trouxeram como contribuição para os integrantes da relação, ganhos de eficiência (MUNDAY, 1992).

Santos et al. (2015), realizaram uma comparação de seu estudo bibliométrico com outras pesquisas bibliométricas na área de gestão interorganizacional de custos e afirmam que não há achados de estudos anteriores a 1992 que tratem sobre divulgações das informações de custos. Portanto, neste período, o estudo desenvolvido por Munday (1992) foi o primeiro que indicou a divulgação destas informações por meio da cooperação entre cliente e fornecedor.

Sendo assim, as pesquisas subsequentes a este marco teórico, passaram a discutir a gestão interorganizacional de custos, descrevendo como são desenvolvidos os sistemas de gestão interorganizacional de custos, bem como a aplicação dos controles de gestão inteorganizacionais e a identificação das suas práticas da gestão (COOPER; YOSHIKAWAB, 1994; SEAL, et al, 1999; MOURITSEN, HANSEN; HANSEN, 2001; COOPER; SLAGMULDER 2004; KAJÜTER; KULMALA, 2005; CHOE, 2008; MEIRA et al., 2010).

Percebe-se que durante este primeiro período poucas pesquisas internacionais foram desenvolvidas e no período seguinte houve uma tendência crescente nos estudos sobre a temática.

A partir do ano de 1994 até 2008, as pesquisas sobre a contabilidade interorganizacional neste período foram intensificadas com foco cada vez mais voltado à gestão interorganizacional de custos. Os autores Cooper e Yoshikawab (1994) foram os primeiros a descreverem como empresas participantes de uma cadeia de suprimentos, na indústria automobilística japonesa, têm desenvolvido um sistema de gestão interorganizacional de custos para melhorar a coordenação e eficiência. O objetivo destes sistemas é permitir que a cadeia de suprimentos tornasse o custo mais eficiente por meio do processo de design de produto e informações de custo.

Para a obtenção dos dados da pesquisa, os autores realizaram entrevistas em profundidade com os gerentes, engenheiros de produção e designers, em empresas da cadeia de suprimentos. Os resultados encontrados evidenciaram que os gerentes das empresas acreditam que o sistema interorganizacional ajuda a aumentar a lucratividade, melhorando a eficiência.

Mouritsen, Hansen e Hansen (2001) discutiram os efeitos da adoção de diferentes tipos de controles de gestão interorganizacionais em empresas do setor de comunicações na Dinamarca. Os principais resultados encontrados revelaram que os efeitos da adoção destes tipos de controle trouxeram alterações e efeitos na gestão, tanto intra quanto interorganizacionalmente, e com a implementação de novos controles, novos tipos de acordos na cadeia de suprimentos foram estabelecidos, bem como foram criadas relações inteorganizacionais mais harmoniosas e eficientes.

Portanto, o sistema de controle de gestão interorganizacional estará em busca das informações de cada participante sem perder o foco nos objetivos conjuntos e individuais. Vários estudiosos afirmam que existem desafios no sistema de controle interorganizacional, porque nas relações interorganizacionais, a gestão transcede as fronteiras organizacionais (SEAL, et al. 1999; DEKKER, 2003; COOPER; SLAGMULDER, 2004; MEIRA, et al. 2010).

Desta forma, observa-se que os estudos na área da contabilidade interorganizacional iniciaram, em 1992, com a contabilidade de custos, com informações sobre custos e produção, e no período seguinte de 1994 até 2008, as estratégias foram direcionadas para a contabilidade gerencial, a exemplo da gestão de custos e controles de gestão (COOPER; YOSHIKAWAB, 1994; SEAL et al. 1999; MOURITSEN; HANSEN; HANSEN, 2001; COOPER; SLAGMULDERB, 2004; KAJÜTER; KULMALA, 2005; MEIRA et al. 2010).

Durante este período, a contabilidade interorganizacional contribuiu com a implementação de novos controles e efeitos na gestão de forma que as empresas extrapolaram suas fronteiras com foco nos objetivos conjuntos.

Outros estudos desenvolvidos a partir de 2008 indicaram distintas abordagens da contabilidade interorganizacional decorrentes de diferentes tipos de informações compartilhadas nas relações interorganizacionais. A pesquisa desenvolvida por Choe (2008) examinou os efeitos dos sistemas de informações interorganizacionais e os meios de comunicação tradicionais sobre as informações trocadas na cadeia de valor.

Os principais resultados evidenciaram que os sistemas de informações interorganizacionais podem ser efetivamente utilizados para a troca de informação gerencial e operacional. As informações operacionais são necessárias para realização das operações de compra ou de fornecimento, como pedido, entrega, recebimento, transporte e outros. Já, as informações gerenciais são utilizadas para controle e tomadas de decisão das atividades de negócios tais como: custo, qualidade, lucratividade, e outras informações de consultoria gerencial.

Com base nos tipos de informações compartilhadas nas relações interorganizacionais apresentados por Choe (2008), observa-se que os esforços de colaboração na busca das informações dos produtos de forma conjunta contribuem para auxiliar a redução dos custos, e a ausência de tais informações aumenta a assimetria informacional entre o comprador e o fornecedor. Um exemplo de redução da assimetria informacional é apresentado pelo estudo de Cooper e Slagmulder (2004), onde estes constataram que o desenvolvimento de técnicas de gestão de custos interorganizacionais aplicadas em grandes fábricas japonesas, incluindo fornecedores de primeiro e segundo nível, permitiu superar a assimetria da informação entre compradores e fornecedores, identificando soluções na redução dos custos dos produtos.

Assim, observou-se que a contabilidade interorganizacional partiu dos estudos de contabilidade de custos e foi sendo conduzida aos poucos para a área da contabilidade gerencial com vários tipos de informações, não apenas de custos e depois seguiu com sistemas de gerenciamento e de informações interorganizacionais, acompanhando as necessidades dos tomadores de decisão. Além de tais sistemas, existem ferramentas e técnicas contábeis que poderão ser utilizadas nos relacionamentos interorganizacionais, as quais são abordadas no próximo item.

A contabilidade interorganizacional poderá utilizar-se de várias ferrramentas contábeis que proporcionarão a abertura das informações contábeis entre empresas que possuem relações interorganizacionais. As ferramentas e técnicas contábeis que poderão ser utilizadas e aplicadas nas organizações, no nível interorganizacional, são: open-book accounting, a análise da cadeia de valor, o custeio alvo e controle de custo total (CAGLIO; DITILLO, 2008; CULLEN; MEIRA, 2010; MEIRA, 2011; CAGLIO; DITILLO, 2012). Essas ferramentas também são apresentadas por Caglio e Ditillo (2008) como mecanismos de controle com base nos custos e informações contábeis, e representam o intercâmbio de informações como potenciais canais para controle dos parceiros.

A proposta do open book accounting é que uma ou ambas as empresas envolvidas em um determinado relacionamento, ‘abra seus livros’ para seu parceiro e divulgue as informações. A situação mais comum apresentada em estudos anteriores foi o uso do open book accounting pelo cliente permitindo o acesso à informação sobre custos do fornecedor (MUNDAY, 1992; CULLEN; MEIRA, 2010; MEIRA, 2011).

Os primeiros estudos de contabilidade gerencial desenvolvidos, associados à esta temática, evidenciaram que a troca de informação contábil interorganizacional é uma condição prévia para a implementação das técnicas gerenciais de custos e iniciativas de redução destes no ambiente interorganizacional (CAGLIO; DITILLO, 2012). O estudo de Munday (1992) é o primeiro que se reporta ao open-book accounting apresentando a divulgação das informações de custos nos relacionamentos da cadeia de suprimentos.

A cadeia de valor é outra forma de ganhar vantagem competitiva no mercado, uma vez que há uma desagregação das atividades estratégicas da empresa, a fim de entender o comportamento de custos e as fontes de diferenciação (PORTER, 1985, CHRISTOPHER, 2009; CULLEN; MEIRA, 2010). A vantagem competitiva será obtida quando a empresa observa cada atividade em sua cadeia de valor e oferece mais valor aos seus clientes, desempenhando tais atividades com mais eficiência que os concorrentes e criando uma diferenciação elevada (CHRISTOPHER, 2009). Segundo Shank e Govindarajan (1997), quando a análise se caracteriza pelas principais ligações (fornecedores e clientes) geradas pelas entidades que compõem a cadeia, tem-se a gestão da cadeia de valor.

O estudo desenvolvido por Dekker (2003) apresenta uma aplicação da análise da cadeia de valor em relações interorganizacionais, cujo objetivo foi evidenciar como as empresas gerenciam a interdependência na cadeia de valor utilizando as informações de custo. O autor apresentou a análise da cadeia de valor entre uma grande cadeia de supermercados do Reino Unido (Sainsbury) e suas relações de cooperação com seus fornecedores. A análise das atividades estratégicas foi feita com base no método ABC (método de custeio baseado nas atividades) e as informações de custos foram utilizadas com três finalidades: análise do desempenho de custo das atividades na cadeia de suprimentos; mudanças nas operações da cadeia de suprimentos e seus efeitos nos custos; e uso de um modelo para acompanhar a evolução dos custos da cadeia de suprimentos ao longo do tempo (DEKKER, 2003; CAGLIO; DITILLO, 2008, CULLEN; MEIRA, 2010).

Observou-se que no ambiente interorganizacional os integrantes da cadeia devem negociar e chegar ao acordo antes que qualquer ação possa ser realizada, mesmo quando as informações de custos apontem para certas direções. O open book accounting é um importante componente da análise da cadeia de valor para que todos os benefícios sejam obtidos e realizados em conjunto e de forma colaborativa, tanto pelos compradores quanto pelos fornecedores (DEKKER, 2003; CAGLIO; DITILLO, 2008).

O custeio alvo, não é um sistema de custeio, é uma técnica gerencial que objetiva reduzir os custos ao longo do ciclo de vida de um novo produto, de tal forma que seja assegurada a qualidade, a confiabilidade e outros requisitos do cliente (KATO, 1993; CULLEN; MEIRA, 2010). Segundo Cooper e Yoshikawab (1994), o custeio alvo é um processo de três estágios. Primeiro, o preço de venda de um modelo proposto é identificado. Em seguida, a margem de lucro é estimada, para finalmente calcular-se o custeio alvo do modelo subtraindo a sua margem de lucro do preço de venda. No entanto, o custeio alvo não é apenas uma técnica de redução de custos, é também parte de um sistema de gerenciamento do lucro estratégico (KATO, 1993).

O estudo de Cooper e Yoshikawab (1994) evidencia a aplicação do custeio alvo em uma cadeia de suprimentos na indústria automobilística japonesa denominada Tokyo, e dois fornecedores, Yokohama (primeiro nível ou fornecedor direto da Tokyo), e Kamakura (segundo nível ou fornecedor direto da Yokohama ). Segundo os autores, se o custeio alvo funcionar corretamente na cadeia de suprimentos, as pressões de redução de custos vai ser equitativa entre as empresas envolvidas. Esse sistema cria a capacidade dos engenheiros de produção das três empresas trabalharem em conjunto no projeto dos produtos que possam ser fabricados com custo mais eficiente do que se agissem de forma independente.

Esse ponto de vista é compartilhado por Cooper e Slagmulder (2004), ao afirmarem que o custeio alvo é um instrumento a ser utilizado na Gestão Interorganizacional de Custos, uma vez que além da gestão de custos intrafirma, existe também o envolvimento de fornecedores e clientes na gestão conjunta dos custos e na identificação de oportunidades de colaboração para a redução do custo conjunto.

Neste sentido, as informações de custos derivadas da Gestão Interorganizacional de Custos é fundamental para o controle de relações e cooperações interorganizacionais (COOPER; SLAGMULDER, 2004; CAGLIO; DITILLO, 2008; MEIRA, et al. 2010) além de permitir analisar as oportunidades para redução de custos conjuntamente com os demais elos da cadeia, contribuindo para o desenvolvimento de vantagens competitivas sustentáveis para todo o segmento da cadeia (AGUIAR, REZENDE; ROCHA, 2008).

O Controle do Custo Total ou Custo Total de Propriedade (TCO) é uma técnica que tem como objetivo compreender o custo relevante da compra de um bem ou serviço particular de um determinado fornecedor. É uma abordagem complexa, uma vez que exige que a empresa ao adquirir um produto determine os custos que são mais relevantes para sua aquisição, uso e subsequentemente, sua venda, seja um bem ou serviço. Além do preço pago pelo item, o custo total pode incluir os custos incorridos com transporte, recebimento, controle de qualidade, devolução, armazenamento e perda (ELLRAM; SIFERD, 1998).

Desta forma, a análise de controle do custo total quantifica também os custos de atividades associadas com a compra que não agregam valor, por exemplo, a devolução, retrabalhos, garantias e perdas, tendo como objetivo identificar estes custos e os reduzir, ou mesmo eliminá-los (CARR; NG, 1995; ELLRAM; SIFERD, 1998; WOUTERS; ANDERSON; WYNSTRA; 2005, CULLEN; MEIRA, 2010). O controle do custo total é uma importante ferramenta de apoio à gestão estratégica de custos (WOUTERS; ANDERSON; WYNSTRA; 2005), que utiliza princípios do custeio alvo, com particular atenção ao controle de custos em toda a cadeia de suprimentos (CARR; NG, 1995; CULLEN; MEIRA, 2010).

Diante do contexto, as ferramentas e técnicas contábeis apresentadas são instrumentos que podem ser utilizados pelas empresas como fluxo de informações interorganizacionais, especialmente quanto às práticas de Gestão Interorganizacional de Custos. Quanto às aplicações dessas ferramentas, estas podem variar ser de acordo com o tipo de relacionamento entre as empresas da cadeia de suprimentos, tais como: as relações diretas entre duas empresas (comprador-fornecedor) ou relações indiretas (fornecedor dos fornecedores) em rede.

Em função da necessidade do fluxo de informações serem compartilhadas entre empresas em um ambiente de negócios cada vez mais competitivo, é necessário refletir se as empresas estão dispostas a evidenciarem suas informações contábeis para os outros participantes das relações interorganizacionais.

Kajuter e Kulmara (2005) estudaram o compartilhamento das informações em redes e apresentam a pesquisa em duas partes. A primeira parte do estudo teve como foco o sucesso na implementação da abertura das informações contábeis e foi realizada com um estudo de caso único em uma rede de fabricação de automóveis. A segunda parte da pesquisa foi um estudo do tipo multi-casos, em três redes de manufaturas finlandesas e objetivou identificar as razões pelas quais não foi bem sucedido a implementação da abertura das informações contábeis em redes.

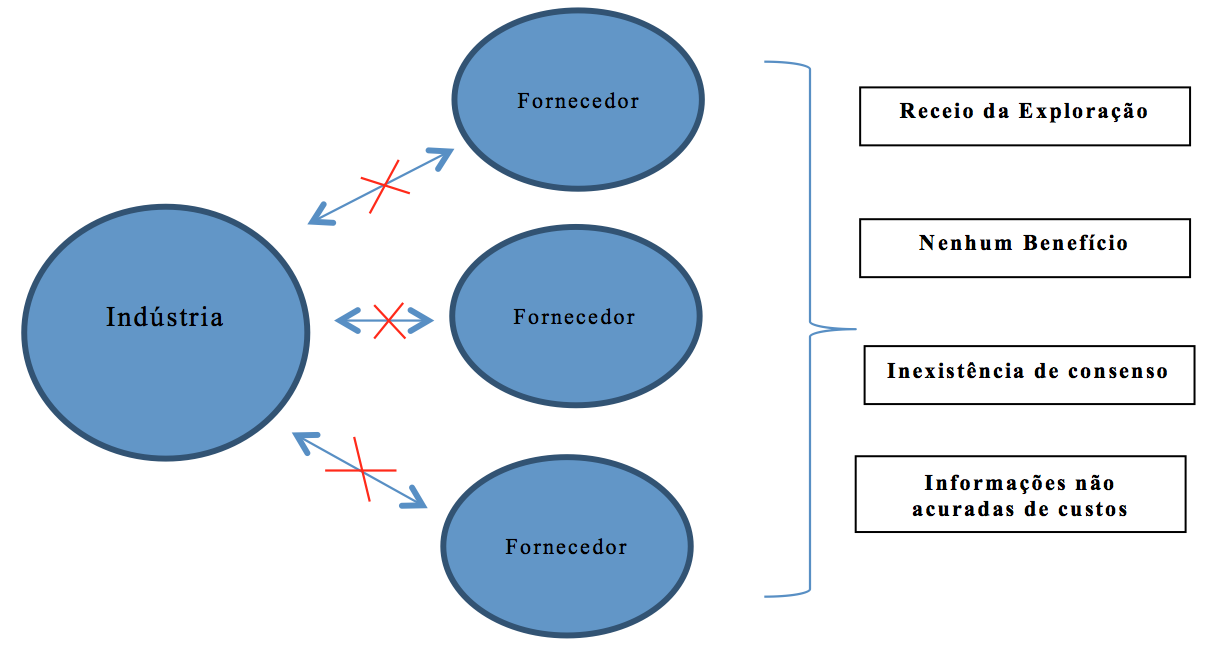

A Figura 2 apresenta algumas barreiras que inibem a abertura das informações para seu parceiro limitando a divulgação das informações internas, conforme estudo dos referidos autores.

Figura 2 – Barreiras que inibem a abertura das informações

Fonte: Kajuter; Kulmara (2005)

Observou-se que existe por parte dos fornecedores receio de serem explorados no momento que revelarem as suas informações de custos devido à possibilidade do comportamento oportunista nos relacionamentos. Os fornecedores que se encaixam neste contexto defendem que as informações contábeis são apenas para uso interno dos gestores não devendo ser compartilhado (KAJUTER; KULMARA, 2005). Para limitar esse tipo de comportamento surge a confiança mútua desempenhando um papel significativo e condição necessária que se deve levar em conta quando ocorrem as relações inteorganizacionais, de forma que fique evidente que não há a intenção de agir de forma oportunista (JAKOBSEN, 2010; MEIRA et al. 2010).

Quando os fornecedores não percebem nenhum benefício pelo compartilhamento das informações (KAJUTER; KULMARA, 2005) poderá ocorrer entre os membros envolvidos na relação interorganizacional, algum obstáculo com a troca de informações. Forçar a abertura das informações só seria possível em uma relação direta entre duas empresas (dyadic relationship) em que uma depende da outra. O uso do poder na rede com relações indiretas (fornecedor dos fornecedores) não ajudaria na aplicação da abertura das informações em toda a rede, uma vez que as empresas participam de outras redes (KAJUTER; KULMARA, 2005).

Nesse sentido, para que seja gerada a vantagem competitiva no processo e uma gestão eficaz nas relações interorganizacionais é fundamental o compartilhamento dos benefícios e riscos entre os elos da cadeia para que assim haja o interesse por parte do fornecedor em abrir as suas informações.

A inexistência de consenso entre os membros foi outra razão destacada pelos autores (KAJUTER; KULMARA, 2005). Deve haver união entre os integrantes das relações interorganizacioanais, um trabalho conjunto de forma que não haja atuação de forma isolada. Logo, o espírito de cooperação nas ações conjuntas desenvolvidas entre os integrantes começa com o planejamento conjunto e termina com as atividades controladas em conjunto, de forma que a avaliação de desempenho é medida por cada membro da cadeia de suprimentos, bem como a cadeia como um todo (MENTZER et al.,2001). Na medida em que há uma cooperação interorganizacional, todos os membros chegarão num consenso e o trabalho será conduzido de forma conjunta sendo refletido no desempenho de cada membro e na cadeia como um todo.

As informações não acuradas de custos poderão ser geradas em virtude da falta de recursos para investir num sistema de contabilidade de custos interorganizacional (KAJUTER; KULMARA, 2005). Como os fornecedores participam também de outras redes termina não havendo uma harmonia nos sistemas de custos interorganizacional evidenciando uma fragilidade por evidenciar informações incorretas não havendo sentido no compartilhamento (KAJUTER; KULMARA, 2005; AGUIAR, REZENDE; ROCHA, 2008).

Na mesma linha de pesquisa sobre sistema de contabilidade interorganizacional, Hegert e Morris (1989) abordaram algumas dificuldades na obtenção dos dados contábeis para a análise da cadeia de valor. Os autores constataram que parte das dificuldades deve-se a forma de acumulação dos dados para a análise da cadeia de valor, uma vez que são incompatíveis com a contabilidade. Consequentemente, o planejamento estratégico requer um sistema de contabilidade concebido especificamente para facilitar a análise estratégica de custos sendo necessária a empresa está organizada em unidade estratégica de negócios (divisão do negócio em atividades individuais) com o objetivo do sistema contábil em acumular os dados nesta dimensão.

Com a apresentação destas barreiras, buscou-se levar o leitor a refletir no que poderá ser feito para minimizar os aspectos que impedem as empresas de trocar informações contábeis. Logo, outros impedimentos poderão surgir que dificultem efetivamente o fluxo de informações compartilhado entre as empresas. É possível identificar que para as empresas evidenciarem suas informações contábeis para os outros participantes das relações interorganizacionais dever haver primeiramente uma confiança mútua, entre membros envolvidos nos relacionamentos interorganizacionais, para que o esforço coordenado das atividades entre eles gere as informações compartilhadas para os processos de planejamento estratégico conjunto e seu monitoramento.

Este ensaio teórico teve o objetivo de apresentar reflexões associadas às barreiras que as empresas enfrentam na abertura das informações contábeis nos relacionamentos interorganizacionais. De acordo com a literatura, essa abertura das informações contábeis permite as empresas envolvidas divulgarem suas informações internas entre si.

Neste contexto surge a contabilidade interorganizacional com o objetivo de auxiliar as empresas envolvidas nas relações interorganizacionais a abertura das informações contábeis de forma que busquem interesses conjuntos de forma colaborativa e agregando valor além das fronteiras organizacionais.

Em função deste ambiente organizacional, fazer uma reflexão sobre a disposição das empresas em disponibilizar seus fluxos de informações entre os participantes das relações interorganizacionais é necessário, uma vez que as informações contábeis foram desenvolvidas para uso interno.

As reflexões neste ensaio teórico sobre as barreiras do compartilhamento das informações contábeis foram propostas a partir de um estudo com empresas que possuem relações interorganizacionais e podem ocorrer quando: existe por parte dos fornecedores receios de serem explorados a partir do momento que compartilham suas informações de custos; os fornecedores não têm conhecimento dos benefícios que serão obtidos com a abertura das informações; não há consenso entre os membros e também não há integração entre os sistemas de custos entre os participantes gerando informações não acuradas de custos.

É importante destacar que este ensaio apresenta limitações, além das constatadas no estudo apresentado, contudo os leitores devem pensar nas alternativas que diminuam as barreiras na abertura das informações contábeis entre as empresas, para que assim haja relações inteorganizacionais com confiança mútua, mais harmoniosa e eficiente, de forma que o interesse conjunto seja alcançado por meio de um melhor desempenho interorganizacional.

Aguiar, A.B., Rezende, A.J., & Rocha, W. (2008). Uma análise da complementaridade entre gestão interorganizacional de custos e open-book accounting. BASE - Revista de Administração e Contabilidade da Unisinos, 5(1), 66-76.

Alenius, E., Lind, J., & Strömsten, T. (2015). The role of open book accounting in a supplier network: Creating and managing interdependencies across company boundaries. Industrial Marketing Management. Available from: http://dx.doi.org/10.1016/j.indmarman.2015.01.008.

Caglio, A., & Ditillo, A.(2008). A review and discussion of management control in inter-firm relationships: Achievements and future directions. Accounting, Organizations and Society, 33, 865–898.

Caglio, A., & Ditillo, A (2012).Opening the black box of management accounting information exchanges in buyer–supplier relationships.Management Accounting Research, 23, 61-78.

Camacho, R. R. (2010). Fatores condicionantes da gestão de custos interorganizacionais na cadeia de valor de hospitais privados no Brasil: uma abordagem à luz da Teoria da Contingência. Tese de Doutorado. Faculdade de Economia, Administração e Contabilidade. Universidade de São Paulo. São Paulo.

Carlsson-Wall, M., Kraus, K., & Lind, J. (2015). Strategic management accounting in close inter-organisational relationships. Accounting and Business Research, 45(1), 27–54.

Carr, C., & Ng, J. (1995). Total cost control: Nissan and its U.K. supplier partnerships. Management Accounting Research, 6, 347–365.

Choe, J-M. (2008). Inter-organizational relationships and the flow of information through value chains.Information & Management, 45, 444–450.

Christopher, M. (2009). Logística e gerenciamento da cadeia de suprimento: criando redes que agregam valor. 2a ed. São Paulo: Cengage Learning.

Cooper, R., & Slagmulder, R. (2004). Interorganizational cost management and relational context. Accounting, Organizations and Society, 29, 1-26.

Cooper, R., & Yoshikawa, T. (1994)Inter-organizational cost management systems: The case of the Tokyo-Yokohama-Kamakura supplier chain. International Journal of Production Economics, 37 (1), 51–62.

Cullen, J., & Meira, J. (2010). Inter-organisational accounting in dyadic settings. In Håkansson, H., Kraus, K. & Lind, J. (Eds.) Accounting in networks. New York: Routledge.

Dekker, H. C. (2003). Value chain analysis in interfirm relationships: a field study. Management Accounting Research, 14 (1), 1-23.

Ding, R., Dekker, H. C., & Groot, T. L. C. M. (2010). An exploration of the use of interfirm cooperation and the financial manager's governance roles: Evidence from Dutch firms. Journal of Accounting & Organizational Change, 6,(1), 9-26.

Ellram, L. M., & Siferd, S. P. (1998). Total cost of ownership: a key concept in strategic cost management decisions.Journal of Business Logistics,19,55–84.

Harland, C. (1996). Supply network strategies the case of health supplies. European Journal of Purchasing & Supply Management, 2, 183-192.

Hergert, M., & Morris, D. (1989). Accounting data for value chain analysis. Strategic Management Journal,10, 175-188.

Jakobsen, M. (2010).Management accounting as the inter-organisational boundary. Journal of Accounting & Organizational Change, 6(1), 96-122.

Kajuter, P., & Kulmala, H. I.(2005). Open-book accounting in networks: Potential achievements and reasons for failures. Management Accounting Research, 16(2), 179-204.

Kato, Y. (1993). Target costing support systems: lessons from leading Japanese companies. Management Accounting Research, 4, 33-47.

Meira, J., Kartalis, N. D., Tsamenyi, M., & Cullen, J. (2010). Management controls and inter-firm relationships: a review. Journal of Accounting & Organizational Change, 6 (1), 149-169.

Meira, J. M. (2011). Supply chain management and inter-organisational accounting: a brazilian case. Tese (Ph.d. at the management school). University of Sheffield Management School.

Mentzer, J., Dewitt, W., Keebler, J. S., Min, S., Nix, N. W., Smith, C. D., & Zacharia, Z. G. (2001). Defining Supply Chain Management. Journal of Business Logistics, 22 (2),1-25.

Mouritsen, J., Hansen, A., & Hansen, C.O. (2001). Interorganizational controls and organizational competencies: episodes around target cost management/functional analysis and open book accounting. Management Accounting Research, 12, 221-44.

Munday, M. (1992) Buyer-Supplier Partnerships and Cost Data Disclosure. Management Accounting, 70 (6), 28.

Porter, M. E. (1985).Competitive advantage, New York: Free Press.

Santos, E. F., Catânio, A. R., Pizzo, J.C.M., & Camacho, R. R. (november, 2015) Gestão de custos interorganizacionais e Open–Book Accounting: um estudo bibliométrico das publicações nacionais e internacionais. XXII Congresso Brasileiro de Custos.

Seal, W., Cullen, J., Dunlop, A., Berry, T., & Ahmedg, M. (1999).Enacting a European supply chain: a case study on the role of management accounting. Management Accounting Research, 10, 303-322.

Shank, J. K., & Govindarajan, V. (1997). A Revolução dos Custos: como reinventar e redefinir sua estratégia de custos para vencer em mercados crescentemente competitivos. L.O.C. Lemos (trad) 2a ed. Rio de Janeiro: Campus.

Timming, A. R., & Brown, R. (2015)Employee Voice through Open- Book Accounting: The Benefits of Informational Transparency. Social and Environmental Accountability Journal. Available from: http://dx.doi.org/10.1080/0969160X.2015.1022196

Van Der Meer-Kooistra, J., & Vosselman, E. G. J., (2006). Research on management control of interfirm transactional relationships: Whence and Whither. Management Accounting Research, 17(3), 227-237.

Wegner, D. (2011). Governança, gestão e capital social em redes horizontais de empresas: uma analise de suas relações com o desempenho das empresas participantes. Tese (Doutorado em Administração). Universidade Federal do Rio Grande do Sul. Porto Alegre.

Wouters, M., Anderson, J.C., & Wynstra, F. (2005). The adoption of total cost of ownership for sourcing decisions––a structural equations analysis.Accounting, Organizations and Society, 30, 167–191.

1. Doutoranda, Professora da Universidade Federal de Pernambuco – UFPE. Email: christiannecalado@yahoo.com.br

2. Doutor, Professor da Universidade Federal da Paraíba – UFPB. Email: aldocallado@yahoo.com.br