![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 24) Año 2017. Pág. 1

Juliane Campoe CORREA 1; Marguit NEUMANN 2

Recibido:28/11/16 • Aprobado: 02/12/2016

3. Procedimentos Metodológicos

RESUMO: Este estudo analisa, a luz da Teoria da Legitimidade, os resultados dos artigos publicados nos periódicos da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior, de 2004 a 2014, a respeito do disclosure socioambiental evidenciado nas Demonstrações Financeiras Padronizadas de empresas brasileiras. Utilizou-se pesquisa de cunho quantitativo e qualitativo. Os resultados demonstram que os estudos relacionados ao tema no Brasil ainda são incipientes e necessitam de teorias que expliquem as motivações do disclosure socioambiental. Constatou-se que as empresas brasileiras estão em busca de sua legitimação, pois divulgam informações mais declarativas, positivas e menos específicas corroborando com a Teoria da Legitimidade. |

ABSTRACT: This study analyzes, the light of the Legitimacy Theory, the results of articles published in the journals of Higher Education Personnel Improvement Coordination, 2004 - 2014, regarding the socio-environmental disclosure evidenced in the Standard Financial Statements of Brazilian companies. Quantitative and qualitative research was used. The results show that the studies related to the subject in Brazil are still incipient and require theories that explain the motivations of social and environmental disclosure. It was verified that the Brazilian companies are seeking their legitimacy, since they divulge more declarative, positive and less specific information corroborating with the Legitimacy Theory. |

A conscientização e a preocupação com as questões socioambientais surgiram com os intensos impactos ambientais decorrentes do desenvolvimento das organizações. Diante da conscientização da sociedade, esta passou a exigir das empresas o gerenciamento dos impactos ambientais causados por suas atividades e a prestação de contas aos seus stakeholders. Portanto, a preservação do meio ambiente implica, por um lado, a sobrevivência da humanidade (Rosa, Costa, Pfitscher e Lunkes, 2012) e, por outro lado, a continuidade das empresas (Silva, Vicente, Pfitscher e Rosa, 2013).

A prestação de contas da gestão socioambiental ocorre, com frequência, por meio da vertente social da Contabilidade, cuja ênfase de divulgação se dá por meio das Demonstrações Financeiras Padronizadas (DFP) contemplando fatores que refletem as relações das empresas com a sociedade (Cosenza, Mamede e Laurencel, 2010). O disclosure socioambiental pode trazer benefícios para as empresas, como a valorização de sua imagem ante uma postura ambientalmente correta além de atrair investidores (Borges, Rosa e Ensslin, 2010; Murcia, Santos, Salotti e Nascimento, 2010).

Ainda, sua divulgação pode trazer outros benefícios, como o alinhamento dos valores empresariais com os valores sociais, a melhora da reputação empresarial, a prevenção de ataques de grupos de pressão e a demonstração de princípios de gestão e de responsabilidades sociais (O’Donovan, 2002). Entretanto, as empresas podem direcionar o disclosure e divulgar informações positivas negligenciando informações relacionadas a aspectos negativos de suas atividades (Eugénio, 2010; Gray, Kouhy & Lavers, 1995), como constatado em algumas pesquisas (Conceição, Dourado, Baqueiro, Freire e Brito, 2011; Fernandes, 2013; Meng, Zeng, Shi, Qi, & Zhang, 2014; Rover, Borba e Murcia, 2009).

Em diversos países, o disclosure socioambiental não é obrigatório, logo, inúmeros estudos buscaram explicar seu caráter voluntário. No cenário internacional, nos últimos 20 anos houve um crescimento na pesquisa sobre esse tema denominado de Social and Environmental Accounting Research (Gray, 2007). Essas pesquisas exploram as motivações que levam à divulgação de informações socioambientais e têm avançado a partir de evidências de que as organizações são motivadas por um desejo da administração em legitimar suas ações perante a sociedade (Deegan, 2002).

A Teoria da Legitimidade busca explicar o disclosure socioambiental ao elucidar os aspectos relacionados ao comportamento social corporativo (O’Donovan, 2002). Nessa ótica, as organizações são parte de um amplo sistema social e existem em função da legitimidade que a sociedade estabelece para cada uma delas (Deegan, 2002; Eugénio, 2010). Assim, as empresas podem legitimar sua condição perante a sociedade mediante o disclosure socioambiental em suas DFP (Eugénio, 2010).

Embora difundido no contexto internacional, esse tema ainda é incipiente no Brasil ao buscar compreender os motivos que levam as empresas brasileiras a prática do disclosure socioambiental. Face ao exposto, depreende-se a seguinte questão de pesquisa: Quais os resultados encontrados, nos artigos publicados nos periódicos da Capes, a respeito do disclosure socioambiental evidenciado nas DFP de empresas brasileiras? Para responder essa questão, o objetivo geral desse estudo consiste em analisar, a luz da Teoria da Legitimidade, os resultados encontrados pelos artigos publicados nos periódicos da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES) a respeito do disclosure socioambiental evidenciado nas DFP de empresas brasileiras.

Os impactos negativos causados no meio ambiente em função das atividades empresariais ao longo do tempo fizeram com que a sociedade exigisse das empresas uma postura social e ambientalmente responsável. Tais exigências levaram as empresas a investir em questões ambientais e com isso, houve um crescimento na prática do disclosure socioambiental (Eugénio, 2010; Nossa, 2002).

O disclosure diz respeito à divulgação de informações e está relacionado com os objetivos da contabilidade de prover informações a seus diversos usuários (Fundação Instituto de Pesquisas Contábeis, Atuariais e Finanças [Fipecafi], 2013). Na perspectiva social da contabilidade, o disclosure está associado à divulgação de informações ambientais que interagem com as atividades da organização e que podem impactar na sua saúde financeira (Murcia et al., 2010).

Os fatores que “[...] influenciaram a Contabilidade na evidenciação da informação de cunho ambiental foram baseados nas perspectivas política, econômica e social” (Cosenza, Mamede e Laurencel, 2010, p. 20). Seu início foi durante a década de 1970 e a influência política sobre a Contabilidade ocorreu em razão da pressão de se desenvolver a responsabilidade social nas empresas, pois o uso regular dos recursos naturais causava certo desequilíbrio no meio ambiente. Deste modo, “[...] surgiram iniciativas de caráter normativo visando aperfeiçoar a comparabilidade das informações divulgadas” (Cosenza, Mamede e Laurencel, 2010, p. 20).

Em países como Dinamarca e Noruega a divulgação de informações socioambientais são exigidas por lei, enquanto que no Canadá e Estados Unidos da América há exigências quanto a divulgação de ativos, passivos e custos ambientais (Nossa, 2002). Já no Brasil, o disclosure socioambiental é praticado pelas empresas de forma voluntária, pois não há exigência legal quanto a sua divulgação.

A partir desses fatores, a contabilidade social passou a ser investigada e desenvolvida e o disclosure de informações socioambientais teve seu desenvolvimento por volta da década de 1980 (Eugénio, 2010) sendo uma área de ampla pesquisa (Borges, Rosa e Ensslin, 2010; Conceição et al., 2011; Deegan, 2002; Dowling & Pfeffer, 1975; Gray, 2007; Gray, Kouhy & Lavers, 1995; Mathews, 1997; Meng et al., 2014; Nossa, 2002; O’Donovan, 2002; Qiu, Shaukat & Tharyan, 2016).

No Brasil, os estudos relacionados ao meio ambiente tiveram início na década de 1990 após mudanças na lei de crimes ambientais com os trabalhos de Ferreira (1995, 2003) e Nossa (2002). Já as pesquisas que investigaram o disclosure voluntário de informações socioambientais se iniciaram a partir de 2007, predominando o tema evidenciação ambiental.

Para gestores e administradores, o disclosure socioambiental é considerado gerador de benefícios para as empresas. O’Donovan (2002) aponta: (i) o alinhamento de valores empresariais com os valores sociais, (ii) a antecipação de ataques de grupos de pressão, (iii) a melhora da reputação empresarial, (iv) a demonstração de fortes princípios de gestão e (v) a demonstração de responsabilidades sociais.

Entretanto, Villiers e Staden (2006, p. 766) apontam que a divulgação de informações socioambientais “Environmental disclosures are always partial and selective, because they are used to manage public perceptions”. Nesse sentido, as empresas tendem a divulgar informações favoráveis e omitir aquelas que tenham implicações negativas da organização (Eugénio, 2010).

Com base em pesquisas anteriores, Deegan (2002) faz referência a algumas razões que levam as empresas ao disclosure socioambiental voluntário: (i) anseio de atender requisitos legais, (ii) a racionalidade econômica, (iii) a crença no compromisso de relatar informações ou prestar contas, (iv) as imposições das empresas de financiamento, (v) o acolhimento às expectativas da comunidade (vi) ameaças a legitimidade da empresa, (vii) o gerenciamento de alguns grupos de usuários, (viii) atrair fundos de investimentos, (ix) evitar os esforços de introdução de regulamentações de divulgação mais onerosas.

A relevância dada ao disclosure de informações é que este oferece aos investidores e acionistas a compreensão quanto aos riscos que a entidade está exposta (Salotti e Yamamoto, 2005). Igualmente, o disclosure socioambiental tem maior relevância estratégica quando praticado dentro dos relatórios anuais publicados pelas empresas (Deegan, 2002). Isto é corroborado por Gray (2007) ao mencionar que há um aumento dessas informações nos relatórios elaborados pela contabilidade.

Ainda que as empresas divulguem documentos específicos como o relatório de sustentabilidade, os pesquisadores também investigam o disclosure socioambiental nos relatórios financeiros elaborados pela contabilidade. No Brasil, as DFP são o conjunto de demonstrações financeiras exigidas pela Comissão de Valores Mobiliários (CVM) às empresas de capital aberto que negociam suas ações na Bolsa de Valores, Mercadorias e Futuros (BM&FBOVESPA).

As DFP são compostas pelo relatório da administração, demonstrações financeiras individuais e consolidadas, notas explicativas e parecer dos auditores independentes. O conjunto de DFP é alvo de grande parte da investigação científica brasileira, pois é um dos principais meios de comunicação das empresas com seus usuários. Além disso, segundo Tinoco e Kraemer (2004), o objetivo da evidenciação é divulgar aos stakeholders informações fidedignas sobre o desempenho econômico, financeiro, social e ambiental das organizações.

Quanto a exigência de divulgação de informações socioambientais, no Brasil há algumas recomendações, como as contidas no Parecer de Orientação n.º 15/87 da CVM e na Resolução nº. 1.003/04 do Conselho Federal de Contabilidade (CFC). Já a Deliberação nº. 594, de 15 de setembro de 2009, aprovou o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes tornando obrigatória a divulgação dessas informações.

O crescente número de empresas que divulgam voluntariamente informações socioambientais conduz os pesquisadores a investigarem as motivações que levam as empresas a essa prática. Segundo Gray (2007), algumas teorias, como a Teoria Institucional, Teoria da Legitimidade e Teoria dos Stakeholders, têm sido utilizadas para tentar esclarecer essas motivações. Dentre elas, a Teoria da Legitimidade é muito empregada nas pesquisas internacionais sobre disclosure socioambiental (Villiers & Staden, 2006), motivo pelo qual será abordada neste estudo.

Autores seminais (Gray, Kouhy & Lavers, 1995; O’Donovan, 2002; Patten, 1992; Villiers & Staden, 2006) mencionam que o principal motivo que leva as empresas a prática de disclosure socioambiental é a preocupação em legitimar suas atividades perante a sociedade. Essa motivação é sustentada pela Teoria da Legitimidade cujos princípios estão fundamentados na sociologia e se originou da legitimidade organizacional.

A legitimidade organizacional foi conceituada na literatura sociológica como “... the outcome of, on the one hand, the process of legitimation enacted by the focal organization, and on the other, the actions affecting relevant norms and values taken by other groups and organization” (Dowling & Pfeffer, 1975, p. 125). Em outras palavras, o status de legitimidade é conquistado pelo processo de legitimação que a sociedade confere, uma vez que esta possui um conjunto de normas e valores sociais que definem o estado de legitimidade. Assim, as atitudes e as ações de organizações de referência podem influenciar as normas e valores sociais impostos pela sociedade.

Como consequência dessa relação entre organizações e sociedade, as normas e os valores sociais são mutáveis, pois se alteram ao longo do tempo motivando a mudança organizacional e são fontes de pressão à legitimação organizacional (Dowling & Pfeffer, 1975). Logo, a legitimidade pode ser conceituada como um estado ou condição existente num sistema social mais amplo (Dowling & Pfeffer, 1975) e a Teoria da Legitimidade busca explicar os aspectos relacionados ao comportamento social corporativo nesse processo de legitimação (O’Donovan, 2002).

Sob o enfoque sociológico, a Teoria da Legitimidade demonstra que as empresas têm a preocupação de legalizar suas ações e atitudes perante a sociedade mediante o cumprimento e a consideração aos princípios valorizados e mantidos por essa sociedade (Conceição et al., 2011). Nesse sentido, a política, a economia, e a sociedade são inseparáveis, pois as questões econômicas não podem ser consideravelmente investigadas sem ponderar “... political, social and institutional framework in which the economic activity takes place” (Deegan, 2002, p. 292).

Segundo Deegan (2002), as empresas fazem parte de um sistema social maior considerando que elas não possuem o direito inerente aos recursos, ou até mesmo de existirem, mas sim, a sociedade que define a condição de legitimidade das empresas. Dentro desse sistema, a relação entre a sociedade e as empresas é estabelecida por um “contrato social”, explícito ou implícito, em que as empresas têm a obrigação moral de atuar de forma socialmente responsável (O’Donovan, 2002). Caso a sociedade perceba que a empresa tenha violado seu “contrato social”, ela poderá rompê-lo e a sobrevivência da empresa estará ameaçada (Deegan, 2002). Em síntese, a legitimidade é adquirida pelas empresas caso a dinâmica desse contrato atenda as perspectivas da sociedade.

Como forma de romper esse contrato, a sociedade pode apresentar atitudes como:

... reducing or eliminating the demand for the products of the business, factor suppliers eliminating the supply of labour and financial capital to the business, or constituents lobbying government for increased taxes, fines or laws to prohibit those actions which do not conform with the expectations of the community (Deegan, 2002, p. 293).

Contudo, a obtenção desse status de legitimidade pode ser complexa, tendo em vista que está ancorada em percepções de normas e valores sociais que se alteram ao longo do tempo. Como resultado, as empresas se utilizam de estratégias de legitimação para “... to know how legitimacy can be gained, maintained or lost” (O’Donovan, 2002, p. 347).

Para garantirem sua permanência no mercado, “... corporations will do whatever they regard as necessary in order to preserve their image of a legitimate business with legitimate aims and methods of achieving it” (Villiers & Staden, 2006, p. 763). Na visão destes autores, as empresas poderão aumentar ou reduzir a quantidade e o tipo de informações ambientais divulgadas num dado momento e ainda, evidenciar informações mais gerais, caso as mais específicas possam representar uma ameaça a sua legitimidade.

Diante da argumentação de Villiers e Staden (2006), depreende-se que uma parte da estratégia de legitimação utilizada pelas empresas consiste justamente na divulgação das informações. Portando, a legitimidade está ligada a percepção e quaisquer estratégias implementadas pelos gestores devem ser divulgadas para terem efeito sobre a sociedade (Deegan, 2002). Nesse ponto, o processo de comunicação por meio do disclosure de informações se torna fundamental para que a sociedade tome conhecimento das ações ambientais que a empresa está envolvida.

Embora na literatura internacional o disclosure socioambiental venha sendo pesquisado desde a década de 1970, as tentativas para explicar as motivações que levam a sua prática por meio da Teoria da Legitimidade datam de 1980 (Mathews, 1997). Ainda que num estágio inicial, algumas contribuições ao final dessa década direcionaram as pesquisas em contabilidade socioambiental com atenção a legitimidade organizacional.

Nesse sentido, faz-se necessário investigar os estudos relacionados as informações socioambientais divulgadas pelas empresas brasileiras em suas DFP. Para atender o objetivo proposto, a próxima seção apresenta os procedimentos metodológicos empregados para sua realização.

Esta seção apresenta as etapas para a elaboração do estudo o qual foi delineado em função do objetivo, dos procedimentos e da abordagem do problema. Quanto ao objetivo, trata-se de um estudo exploratório-descritivo, visto que, realizou-se uma busca dos artigos publicados nos periódicos da CAPES sobre o tema disclosure ambiental.

A abordagem exploratória se justifica, pois a questão de pesquisa partiu de uma indagação quanto aos resultados encontrados nos estudos relacionados a essa temática ainda pouco explorada no cenário brasileiro. A abordagem descritiva deste estudo tem por finalidade expor as características dos estudos publicados sobre disclosure ambiental, visto que essa abordagem “[...] observa, registra, analisa e correlaciona fatos ou fenômenos (variáveis) sem mascará-los” (Cervo, Bervian e Silva, 2011, p. 62).

Quanto aos procedimentos para a coleta de dados, realizou-se a pesquisa bibliográfica e a análise de conteúdo. A primeira pode ser entendida como o processo de levantamento e análise crítica dos principais trabalhos publicados sobre um determinado tema (Nascimento & Teixeira, 2012). Já a análise de conteúdo é uma técnica que permite codificar as informações extraídas dos textos em categorias e realizar inferências a partir do conhecimento referente as condições de produção/recepção das mensagens (Bardin, 2004).

Quanto à abordagem do problema, esse estudo tem caráter quantitativo e qualitativo. Na primeira etapa de análise (subseção 4.1), empregou-se a abordagem quantitativa para o levantamento e classificação dos dados dos artigos analisados. Na segunda e terceira etapa (subseções 4.2 e 4.3), utilizou-se a abordagem qualitativa com o objetivo de analisar, interpretar e descrever os itens examinados (Marconi e Lakatos, 2011) buscando compreender o significado e as práticas dos estudos publicados sobre o disclosure socioambiental.

Analisaram-se as pesquisas publicadas no período 2004 – 2014, nos periódicos da Capes, que abordaram o tema disclosure socioambiental nas DFP. O período escolhido compreende os últimos 10 anos de pesquisas brasileiras sobre o tema. A escolha pelo portal da CAPES ocorreu em função de sua missão que é promover o fortalecimento dos programas de pós-graduação no Brasil por meio da acessibilidade on line à informação científica de alto nível (CAPES, 2015).

As DFP representam o principal meio de comunicação da empresa com os diversos usuários da informação contábil. Sua escolha se justifica por ser um conjunto de demonstrações que apresenta a situação econômica, patrimonial e contábil-financeira da entidade (Comitê de Pronunciamentos Contábeis [CPC], 2011).

Para a seleção dos artigos foi realizada uma busca avançada no portal de periódicos da Capes com as palavras-chave: evidenciação ambiental, evidenciação socioambiental, disclosure ambiental, disclosure socioambiental, divulgação ambiental e divulgação socioambiental. A pesquisa resultou em 71 artigos, dentre os quais alguns não tratavam de disclosure nas DFP, outros se repetiam na base de dados da Capes e alguns apresentavam mais de uma palavra-chave no mesmo artigo. Dessa forma, a amostra resultou em 30 artigos.

Os resultados das análises estão divididos em três subseções. Na primeira subseção são apresentadas as características dos artigos. Na segunda subseção são apresentados e analisados os resultados encontrados pelos artigos da amostra. Na terceira e última, apresenta-se uma análise dos resultados a luz da Teoria da Legitimidade.

A presente subseção foi elaborada no intuito de, antes de tratar dos resultados das pesquisas, ter-se conhecimento das características dos artigos publicados nos periódicos da Capes, no período 2004 – 2014, a respeito de disclosure socioambiental evidenciado nas DFP. Para tanto, elaborou-se o Quadro 1 que mostra o ano de publicação, autor (es) e o periódico em que foi publicado o estudo.

Quadro 1 – Pesquisas sobre disclosure socioambiental de 2004 a 2014

Ref. |

Ano de publicação |

Autor (es) |

Periódico |

Qualis Capes (2014) |

Art 1 |

2007 |

Calixto |

Revista UnB Contábil |

B4 |

Art 2 |

2007 |

Lindstaedt e Ott |

Revista Contabilidade Vista & Revista |

B1 |

Art 3 |

2008 |

Abreu, Fernandes, Soares, Silva Filho |

Revista Universo Contábil |

B1 |

Art 4 |

2008 |

Carneiro, de Luca e Oliveira |

Revista Contabilidade Vista & Revista |

B1 |

Art 5 |

2008 |

Murcia, Rover, Lima, Fávero, de Lima |

Revista UnB Contábil |

B4 |

Art 6 |

2008 |

Rover, Murcia, Borba e Vicente |

Revista de Contabilidade e Organizações |

B1 |

Art 7 |

2008 |

Pires e Silveira |

ConTexto |

B3 |

Art 8 |

2009 |

Ribeiro, Nascimento e van Bellen |

Contextus |

B3 |

Art 9 |

2009 |

Vellani e Ribeiro |

Revista Contabilidade & Finanças |

A2 |

Art 10 |

2009 |

Vellani |

Contabilidade, Gestão e Governança |

B4 |

Art 11 |

2009 |

Rover, Borba e Murcia |

Contextus |

B3 |

Art 12 |

2010 |

Rosa, Ferreira, Ensslin e Ensslin |

Revista Contabilidade Vista & Revista |

B1 |

Art 13 |

2010 |

Ribeiro, Van Bellen e Carvalho |

Revista Contabilidade & Finanças |

A2 |

Art 14 |

2010 |

Mussoi e Van Bellen |

Revista de Contabilidade e Organizações |

B1 |

Art 15 |

2010 |

Beuren, Boff, Horn e Horn |

Revista de Contabilidade e Organizações |

B1 |

Art 16 |

2011 |

Rosa, Ensslin, Ensslin e Lunkes |

Eng Sanit Ambient |

B2 |

Art 17 |

2011 |

Santos, Correa e Antonovz |

ConTexto |

B3 |

Art 18 |

2011 |

Santos, Beuren e Rausch |

REGE |

B3 |

Art 19 |

2011 |

Conceição, Dourado, Baqueiro, Freire e Brito |

Gestão de Produção |

- |

Art 20 |

2011 |

Rocha, Nascimento, Silva, Souza e Machado |

Revista Eletrônica Estratégia & Negócios |

B3 |

Art 21 |

2012 |

Rover, Tomazzia, Murcia e Borba |

Revista de Administração |

A2 |

Art 22 |

2012 |

Kronbauer e Silva |

Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ |

B5 |

Art 23 |

2012 |

Soares, Silveira, Pfitscher e Siridakis |

Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ |

B5 |

Art 24 |

2012 |

Schultz, Marques, Murcia e Hofer |

Teoria e Prática em Administração |

- |

Art 25 |

2013 |

Miranda e Malaquias |

Revista Ambiente Contábil |

B3 |

Art 26 |

2013 |

Beuren, Nascimento e Rocha |

Future Studies Research Journal |

B3 |

Art 27 |

2013 |

Fernandes |

Revista Ambiente Contábil |

B3 |

Art 28 |

2013 |

Bachmann, Carneiro e Espejo |

Revista de Contabilidade e Organizações |

B1 |

Art 29 |

2013 |

Altoé, Silva, Barbosa e Almeida |

Revista Ambiente Contábil |

B3 |

Art 30 |

2014 |

Raffaelli, Amaro, Silva e Almeida |

Revista Ambiente Contábil |

B3 |

Fonte: a pesquisa (2015).

Embora o período de análise compreendeu o período 2004 – 2014, observa-se que somente a partir de 2007 houve publicação nos periódicos da Capes relacionado ao disclosure socioambiental, e, a partir de então, há uma constante no número de publicações anuais. Quanto aos periódicos com maior publicação relacionado ao tema, 4 artigos foram publicados na Revista de Contabilidade e Organizações e 4 artigos na Revista Ambiente Contábil.

Ainda com relação aos periódicos, observa-se que se concentram na área contábil, corroborando com a pesquisa de Gray (2007). Segundo este autor, no contexto internacional, o tema recebe importantes contribuições por meio dos estudos publicados nos seguintes Journals: Accounting, Auditing and Accountability Journal; Accounting Forum; Critical Perspectives on Accounting; Accounting Organizations and Society; Accounting and Business Research; Journal of Business Finance and Accounting; The Accounting Review.

Com relação ao objetivo geral dos artigos analisados, elaborou-se uma síntese agrupando-os conforme demonstrado no Quadro 2. Observa-se que a maior parte dos estudos verificou quais informações ambientais e/ou tipo estão sendo divulgadas pelas empresas e qual o nível de evidenciação dessas informações. Essa característica provavelmente está relacionada ao caráter voluntário do disclosure socioambiental no Brasil, motivo que leva pesquisadores a examinarem quais são as informações divulgadas e o nível de evidenciação.

Quadro 2 – Síntese do objetivo geral dos artigos analisados

Objetivo Geral |

Nº de artigos |

Quais informações socioambientais e/ou tipo estão sendo divulgadas pelas empresas e qual o nível de evidenciação dessas informações. |

20 |

Nível de disclosure socioambiental relacionados a normas e recomendações emitidas por órgãos ligados à área contábil. |

3 |

Evidenciação ambiental X desempenho econômico. |

2 |

Evolução do disclosure socioambiental. |

2 |

Associação entre evidenciação socioambiental X alisamento de resultados. |

1 |

Modelo de divulgação de informações financeiras socioambiental relacionadas com a contabilidade. |

1 |

Indicador de disclosure socioambiental por meio de entrevistas aplicadas a especialistas nas áreas de contabilidade socioambiental e de sustentabilidade. |

1 |

Total de artigos |

30 |

Fonte: a pesquisa (2015).

Ainda com relação aos objetivos, 2 artigos (artigos 19 e 26) procuraram relacionar a evidenciação socioambiental com o desempenho econômico. A investigação a respeito da possível associação entre evidenciação e alisamento de resultados foi objeto de verificação de apenas 1 estudo (artigo 30). Apenas 1 artigo (artigo 12) teve como objetivo desenvolver um modelo de divulgação de informações financeiras socioambiental relacionadas com a contabilidade, sendo que nesta amostra não se observou outros estudos que utilizaram o modelo proposto. Destaca-se que 1 estudo (artigo 28) elaborou um indicador de disclosure socioambiental por meio de entrevistas aplicadas a especialistas na área de contabilidade socioambiental. Também se observou que o período mais estudado pelas pesquisas compreende os anos de 2005 a 2008.

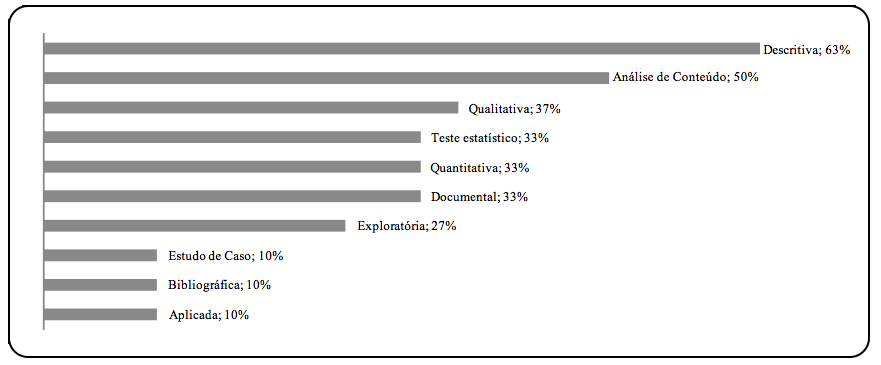

Quanto a metodologia empregada nos estudos (Figura 1), observa-se a predominância da pesquisa descritiva utilizando a análise de conteúdo para levantamento das informações de caráter socioambiental. Verifica-se também que se sobressai a abordagem qualitativa sobre a quantitativa. A predominância da pesquisa descritiva ocorre em função do problema de pesquisa formulado, uma vez que a maioria dos estudos verifica quais informações socioambiental estão sendo divulgadas pelas empresas. Além disso, o emprego da análise de conteúdo nas pesquisas pode se justificada pela concentração de informações socioambiental em relatórios qualitativos.

Figura 1 – Metodologia empregada nos estudos sobre disclosure socioambiental

Fonte: a pesquisa (2015).

Com base na pesquisa bibliográfica, na análise de conteúdo, nos objetivos de cada estudo analisado e a metodologia empregada, elaborou-se o Quadro 3:

Quadro 3 – Síntese das características dos artigos analisados

a) Razoável evolução nos estudos publicados a partir de 2012 |

Este avanço pode ser o resultado dos objetivos traçados nos estudos mais recentes que procuraram verificar, além do nível de evidenciação, possíveis relações com o alisamento de resultados e o desempenho econômico. Além disso, alguns artigos procuraram associar alguma teoria que explicasse o disclosure socioambiental. |

b) Associação de teorias de base para explicar o disclosure socioambiental voluntário |

Dentre os 30 artigos analisados, apenas 8 associaram alguma teoria que pudesse esclarecer os motivos que levam a prática de tal divulgação. Esses artigos utilizaram a Teoria da Divulgação Voluntária, a Teoria da Legitimidade e a Teoria dos Stakeholders. |

c) Utilização de modelos de divulgação |

Observou-se que a maioria dos estudos utilizou algum modelo anteriormente proposto para classificar as informações divulgadas pelas empresas. A falta de um padrão de divulgação de informações socioambientais leva a impossibilidade de fazer inferências nos estudos realizados, conforme se observa em alguns artigos. |

d) Procedimentos metodológicos |

Foi possível observar razoável variação no detalhamento quanto aos procedimentos metodológicos. Contudo, em quase todos os estudos, observou-se preocupação com os métodos empregados e a validação dos resultados por meio de teste estatístico para as pesquisas quantitativas. |

Fonte: a pesquisa (2015).

Observa-se que o tema disclosure das informações socioambientais é emergente e grande parte dos estudos brasileiros possui objetivos similares, o que leva à possibilidade de uma análise macro a respeito do disclosure socioambiental, apresentada na próxima subseção.

Nesta subseção foi analisado o resultado encontrado pelos artigos da amostra. Conforme observado no Quadro 2, a maioria dos estudos verificaram quais informações socioambientais e/ou tipo estão sendo divulgadas pelas empresas e qual o nível de evidenciação dessas informações. Deste modo, para atender o objetivo proposto pelo presente estudo, optou-se por categorizar as informações socioambientais apresentadas nos artigos da amostra. Para isso, adaptou-se a estrutura conceitual proposta por Rover, Murcia, Borba e Vicente (2008) apresentada no Quadro 4.

Dentre os 30 artigos analisados, as informações socioambientais de 11 deles não foram possíveis classificar de acordo com a estrutura conceitual selecionada, em razão dos objetivos e da metodologia empregada nesses estudos. Assim sendo, foram categorizados os resultados de 19 artigos, embora os resultados dos 11 suprimidos contribuam para a compreensão do disclosure socioambiental e para a literatura contábil.

Quadro 4 – Estrutura conceitual para disposição das informações socioambientais

Categorias Ambientais |

Descrição da Categoria |

1. Políticas Ambientais |

Declaração das políticas, práticas, ações atuais e futuras; estabelecimento de metas; obediência normas e leis; premiações; e participações em índices ambientais (sustentabilidade). Menções sobre sustentabilidade; gerenciamento de florestas; conservação da biodiversidade; relacionamento com stakeholders. |

2. Sistema de Gerenciamento Ambiental |

Certificação ambiental (ISOs 9000 e/ou 14.001, EMA etc.); auditoria ambiental, descrição das práticas de gestão ambiental. |

3. Impactos Ambientais |

Desperdícios; resíduos; processo de acondicionamento; reciclagem; desenvolvimento de produtos ecológicos; impacto na área de terra utilizada; odor; reutilização da água; vazamentos e derramamentos; reparo a danos ambientais; créditos de carbono; emissão de gases do efeito estufa (GEE); certificados de emissões reduzidas (CER). |

4. Eficiência Energética |

Conservação e/ou utilização mais eficiente nas operações; utilização de materiais desperdiçados; aumento da eficiência energética, preocupação com falta de energia; desenvolvimento de novas fontes. |

5. Informações Financeiras Ambientais |

Investimentos; custos; despesas; passivos; provisões; ativos; seguros; práticas contábeis de itens ambientais. |

6. Educação, Pesquisa e Treinamento |

Educação e treinamento ambiental (internamente e/ou comunidade); pesquisas. |

Fonte: Adaptado Rover et al. (2008, p. 61).

No Quadro 5 é apresentada a síntese dos principais achados segregados por categoria. Ressalta-se que aqui serão apresentadas apenas as categorias de destaque evidenciadas nos achados dos artigos analisados.

Quadro 5 – Principais resultados dos artigos analisados

Políticas Ambientais |

É a categoria mais evidenciada pelas empresas as quais mencionam que possuem gestão ambiental para preservação do meio ambiente e que cumprem exigências legais. Ênfase é dada as licenças ambientais obtidas. As empresas destacam prêmios recebidos e projetos relacionados ao meio ambiente e, ainda, que estão comprometidas com o desenvolvimento sustentável. As informações apresentadas são, em quase sua totalidade, declarativas e vinculadas a notícias positivas e possuem natureza mais abrangente. |

Informações Financeiras Ambientais |

Nesta categoria predominam as informações relacionadas aos investimentos ambientais ou em tecnologias que contribuam para o desempenho ambiental. Os passivos ambientais são evidenciados com maior frequência nas Notas Explicativas e estão relacionados a notícias neutras e em menor quantidade a notícias negativas. Baixa evidenciação a respeito de multas, provisões e contingências ambientais. |

Impactos Ambientais |

As empresas evidenciam, de forma mais descritiva e declarativa, que possuem ações e atividades para tratar resíduos, efluentes e emissão de gases. Alguns estudos constataram um aumento da evidenciação desta categoria ao longo dos períodos analisados com informações quantitativas, contudo, outros relatam que as empresas possuem baixa evidenciação sobre essa categoria. |

Educação, Pesquisa e Treinamento |

Os estudos revelam que as empresas divulgam que possuem projetos em educação ambiental sendo que alguns mencionam que estes projetos se estendem à comunidade. A evidenciação desta categoria teve oscilações ao longo dos períodos analisados. |

Sistemas de Gerenciamento Ambiental |

A divulgação de informações acerca desta categoria, como a norma ISO 14001, tem crescido ao longo dos períodos analisados, porém não de forma constante, havendo variações na divulgação entre os anos. |

Eficiência Energética |

Esta categoria foi a menos evidenciada de acordo com os artigos analisados. |

Fonte: a pesquisa (2015).

Segundo os resultados dos artigos analisados, houve um crescimento no nível de divulgação de informações socioambientais pelas empresas brasileiras (artigos 1, 3, 6, 7, 8, 11 e 20), mas essas não ocorreram na mesma proporção para todas as categorias de informações socioambientais. Embora os resultados mostrem esse crescimento, também foi observado que o disclosure socioambiental apresentou oscilações entre os períodos analisados (artigos 1, 4, 7, 8 e 10).

Do mesmo modo, os artigos constataram uma diferença nos níveis de evidenciação entre os setores analisados (artigos 1, 8, 11 e 25). Este fato pode ser influenciado pela regulamentação ambiental de cada setor (artigos 20, 22, 25 e 26), ou seja, as empresas inseridas em setores com forte regulamentação ambiental tendem a ter maior disclosure. Destaca-se ainda, para as categorias aqui evidenciadas, que as informações se apresentam de forma mais abrangente, ou seja, as empresas não divulgam informações socioambientais muito específicas (artigos 2, 10 e 14).

Alguns resultados dos artigos analisados revelam uma preocupação crescente das empresas com o meio ambiente (artigos 3, 7, 17 e 20). Contudo, a falta de padronização do disclosure socioambiental (artigos 1, 4, 22, 23) dificulta a comparabilidade de informações entre empresas (artigos 4 e 14). Alguns resultados também expõem a necessidade de integrar as informações econômico-financeiras com as socioambientais e não financeiras (artigos 4, 7 e 10).

Dentre os 11 estudos que não puderam ter seus resultados classificados por categoria ambiental, alguns trouxeram importantes contribuições. Destacam-se: (i) as grandes empresas tendem a apresentar um maior disclosure socioambiental, ou seja, a variável ‘tamanho da empresa’ influencia nessa característica (artigos 5, 21, 25 e 27); (ii) as empresas auditadas pelas Big Four possuem maior disclosure socioambiental do que outras empresas não auditadas por essas empresas (artigos 5 e 21); e (iii) as empresas participantes do Índice de Sustentabilidade Empresarial (ISE) divulgam mais informações socioambientais do que as empresas que não integram esses índice (artigos 5 e 21).

Por fim, o artigo 30 analisou a relação entre disclosure socioambiental e alisamento de resultados sendo constatado que existe uma relação positiva e significativa entre o alisamento de resultado e a divulgação de informação socioambiental do tipo neutra.

Os resultados dos artigos analisados convergem para a Teoria da Legitimidade que procura explicar os aspectos relacionados ao comportamento social corporativo no processo de legitimação (O’Donovan, 2002). Os resultados apontam que as informações socioambientais divulgadas pelas empresas em suas DFP são, na grande maioria, declarativas e positivas confirmando a teoria de Gray, Kouhy e Lavers (1995) e as evidências encontradas na literatura (Conceição et al., 2011; Fernandes, 2013; Meng et al., 2014; Rover, Borba e Murcia, 2009).

Esses resultados, juntamente com as declarações das empresas de que são ambientalmente responsáveis, objetivam estimular uma percepção favorável aos olhos de seus principais stakeholders. Dessa forma, as empresas divulgam tais informações para indicarem à sociedade que são legítimas em suas ações (Deegan, 2002; Eugénio, 2010) melhorando sua imagem, reputação e vantagem competitiva (Conceição et al., 2011; Meng et al., 2014; Santos, Correa e Antonovz, 2011; Qiu, Shaukat & Tharyan, 2016).

Essa postura verificada nas DFP demonstra a preocupação das empresas em legalizar suas ações considerando os princípios valorizados e mantidos pela sociedade (Conceição et al., 2011). Igualmente, tais achados corroboram com a Teoria da Legitimidade, visto que parte da estratégia de legitimação consiste na divulgação de informações socioambientais nas DFP. A ênfase dada pelas empresas na divulgação de que cumprem as normas socioambientais e que todas suas atividades possuem licenças ambientais tem o objetivo de expor aos seus stakeholders que elas possuem um comportamento ético e moral.

Além disso, o destaque dado na divulgação dos prêmios recebidos evidencia o reconhecimento que a empresa está obtendo em função de suas atividades sociais e ambientalmente responsáveis. Essa evidência reforça que as empresas buscam sua legitimidade junto à sociedade e, desta forma, auxilia na manutenção dessa legitimidade.

A divulgação nas DFP de informações relacionadas a categoria de ‘Sistemas de Gerenciamento Ambiental’ demonstra o compromisso que as empresas têm com sua política ambiental. Já a categoria de ‘Educação, Pesquisa e Treinamento’ fortalece a ideia de que as empresas estão em constante processo de aperfeiçoamento e conhecimento das práticas ambientais. Este fato também confirma a sua busca pela legitimação, visto que as empresas divulgam que seus treinamentos envolvem funcionários e a comunidade.

A predominância na divulgação de notícias positivas e baixa evidenciação de notícias negativas corroboram com a afirmação de Gray, Kouhy e Lavers (1995) e indicam que as empresas almejam uma imagem positiva perante a sociedade para garantir sua legitimidade e assim atrair investidores (Borges, Rosa e Ensslin, 2010; Murcia et al., 2010).

Observou-se ainda que há uma predominância de divulgação de informações socioambientais mais superficiais nas DFP e uma oscilação no nível de disclosure ao longo do tempo. Desta forma, depreende-se que as empresas podem aumentar ou reduzir a quantidade e o tipo de informações socioambientais divulgadas num período e, além disso, divulgar informações mais gerais em detrimento das mais específicas caso estas representem uma ameaça a sua legitimidade (Villiers & Staden, 2006).

Diante dos resultados aqui apresentados, constata-se que as empresas brasileiras, por meio de suas DFP, estão em um processo contínuo de busca de legitimação e de ações que garantam a sua legitimidade. Entretanto, pode-se questionar se tal estratégia realmente traz qualidade de informação nas DFP.

Os resultados revelam que os estudos relacionados ao disclosure socioambiental no Brasil ainda é incipiente se comparado aos estudos internacionais. Grande parte dos estudos publicados examinou o nível de evidenciação e quais informações socioambientais são divulgadas pelas empresas. Um pequeno avanço foi observado a partir do ano de 2012. Tal avanço está relacionado aos objetivos traçados nos últimos estudos publicados que procuraram verificar as possíveis relações entre o nível de disclosure socioambiental, o alisamento de resultados e o desempenho econômico.

A partir dos resultados encontrados, verificou-se que os estudos que utilizam abordagens teóricas para investigar o disclosure socioambiental voluntário são recentes no Brasil. Dentre os 30 artigos analisados, apenas 8 utilizaram essas abordagens teóricas. Esses artigos utilizaram a Teoria da Divulgação Voluntária, a Teoria da Legitimidade e a Teoria dos Stakeholders. Já no contexto internacional, as pesquisas têm avançado mais rapidamente por utilizar essas teorias que auxiliam na compreensão do comportamento das organizações e os motivos que as levam a prática do disclosure socioambiental.

No Brasil, observa-se a falta de estudos que expliquem os motivos que conduzem as empresas à divulgação ou não de informações socioambientais. Esse esclarecimento pode ser alcançado mediante o uso de teorias e a combinação delas, pois muitas vezes elas se complementam no processo de compreensão do comportamento organizacional. Do mesmo modo, considerar o ambiente institucional, econômico e social em que a organização está inserida também contribui no entendimento do disclosure socioambiental.

Os resultados dos artigos analisados demonstram que as empresas brasileiras divulgam informações mais declarativas e positivas com ênfase em suas ações ambientalmente responsáveis, nas licenças ambientais obtidas para suas atividades, além de destacarem os prêmios recebidos pela sua postura socioambiental. Dentre os artigos analisados, 4 verificaram que o tamanho da empresa influencia na divulgação, ou seja, quanto maior a empresa, mais ela adota a prática do disclosure socioambiental. Esse resultado sustenta a afirmação de Dowling e Pfeffer (1975) ao mencionarem que as grandes empresas são as que têm um maior empenho na legitimação do seu comportamento.

Ademais, parte da estratégia organizacional no processo de legitimação consiste na divulgação de informações socioambientais por meio das DFP. A incipiente evidenciação de informações específicas e detalhadas por parte das empresas brasileiras também pode ser interpretada de forma similar, pois as empresas diminuem as divulgações específicas e optam por divulgações mais gerais quando aquelas podem ser prejudiciais à manutenção de sua legitimidade (Villiers & Staden, 2006).

Logo, infere-se que as empresas brasileiras ainda estão em busca de sua legitimidade e, com isso, elas divulgam poucas informações socioambientais negativas para garantirem uma imagem positiva diante da sociedade (Conceição et al., 2011; Meng et al., 2014; Santos, Correa e Antonovz, 2011; Qiu, Shaukat & Tharyan, 2016) e, assim, atrair investidores (Borges, Rosa e Ensslin, 2010; Murcia et al., 2010).

Por fim, pode-se constatar que a prática do disclosure socioambiental, por empresas brasileiras, apenas para gerenciar a legitimidade organizacional pode não atender as expectativas de informação do stakeholders. Nesse sentido, cabe a Contabilidade demonstrar, de forma tempestiva, plena e neutra, como as ações socioambientais influenciam no desempenho econômico e financeiro da organização.

Ressalta-se que este estudo possui limitações, pois somente foram coletados artigos publicados nos periódicos da CAPES do período 2004 – 2014. Teses, dissertações e pesquisas apresentadas em congressos não foram abrangidos nesse estudo. Ainda, a busca pelos artigos ocorreu por meio de palavras-chave que delimitam a investigação sobre o tema.

Diante das considerações aqui expostas, o objetivo desse estudo foi atendido e contribui com a literatura ao trazer informações e observações acerca dos estudos brasileiros já realizados, estimulando futuras pesquisas a utilizarem teorias que permitam uma análise mais profunda das organizações.

Bardin, L. (2004). Análise de Conteúdo. 3 ed. Lisboa: Edições 70.

Borges, A.P., Rosa, F., & Ensslin, S.L. (2010). Evidenciação voluntária das práticas ambientais: um estudo nas grandes empresas brasileiras de papel e celulose. Produção On Line, 20(3), p. 404-417.

Cervo, A. L., Bervian, P. A., & Silva, R. da. (2011). Metodologia Científica. 6 ed. São Paulo: Pearson Pretentice Hall.

Comitê de Pronunciamentos Contábeis. (2011). Pronunciamento conceitual básico (R1) – CPC 00 – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. Recuperado de http://static.cpc.mediagroup.com.br/Documentos/147 _CPC00_R1.pdf em 19 jul. 2015.

Conceição, S. H. da, Dourado, G. B., Baqueiro, A. G., Freire, S., & Brito, P. das C. (2011). Fatores determinantes no disclosure em Responsabilidade Social Corporativa (RSC): um estudo qualitativo e quantitativo com empresas listadas na Bovespa. Gestão de Produção, 18(3), p. 461-472.

Coordenação de Aperfeiçoamento de Pessoal de Nível Superior. (2015). Periódicos: o portal brasileiro de informação científica. Recuperado de http://www.periodicos.capes.gov.br em 24 jul. 2015.

Cosenza, J. P., Mamede, E., & Laurencel, L. da C. (2010). Análise dos fundamentos teóricos associados à pesquisa contábil na área ambiental. Enfoque: Reflexão Contábil, 29(1), p. 18-38.

Deegan, C. (2002). The legitimising effect of social and environmental disclosures – a theoretical foundation. Accounting, Auditing & Accountability Journal, 15(3).

Deliberação nº. 594, de 15 de setembro de 2009 (2009). Comissão de Valores Mobiliários. Deliberação CVM Nº 594, de 15 de setembro de 2009. Dispõe sobre a aprovação do Pronunciamento Técnico CPC 25 do Comitê de Pronunciamentos Contábeis, que trata de provisões, passivos contingentes e ativos contingentes. Recuperado de http://www.cvm.gov.br/port/snc/deli594.pdf em 18 jul. 2015.

Dowling, J., & Pfeffer, J. (1975). Organizational legitimacy: social values and organizational behavior. Pacific Sociological Review, 18(1), p. 122-136.

Eugénio, T. (2010). Avanços na divulgação de informação social e ambiental pelas empresas e a teoria da legitimidade. Revista Universo Contábil, 6(1), p. 102-118, jan./mar.

Ferreira, A. (1995). Contabilidade de custos para a gestão do meio ambiente. Caderno de Estudos da USP, São Paulo, 12, p. 1-6, set.

Ferreira, A. C. de S. (2003). Contabilidade ambiental: uma informação para o desenvolvimento sustentável. São Paulo: Atlas.

Fundação Instituto de Pesquisas Contábeis, Atuariais e Finanças. (2013). Manual de contabilidade societária: aplicável a todas as sociedades de acordo com as normas internacionais e do CPC. In: Iudícibus, S. de, Martins, E., Gelbcke, E. R., & Santos, A. dos. (organizadores). 2.ed. São Paulo: Atlas.

Gómez, N. A., & Cerna, L. M. (2010). Divulgación de información sobre responsabilidad social por los bancos chilenos: una aproximación desde la teoría de la legitimidad. Economia Global e Gestão, 15(2), p.115-135.

Gray, R. (2007). Taking a long view on what we now know about social and environmental accountability and reporting. Social and Environmental Accountability Journal, 1(2), p. 169-198, dez.

Gray, R., Kouhy, R., & Lavers, S. (1995). Corporate social and environmental reporting: a review of the literature and a longitudinal study of UK disclosure. Accounting, Auditing & Accountability Journal, 8(2), p. 47-77.

Marconi, M. A., & Lakatos, E. M. (2011). Metodologia Científica. São Paulo: Atlas.

Mathews, M.R. (1997). Twenty-five years of social and environmental accounting research. Is there a silver jubilee to celebrate? Accounting, Auditing & Accountability Journal, 10(4), p. 481-531.

Meng, X.H., Zeng, S.X., Shi, J. J., Qi, G.Y., & Zhang, Z.B. (2014). The relationship between corporate environmental performance and environmental disclosure: an empirical study in China. Journal of Environmental Management, 145, p. 357-367.

Murcia, F. D., Santos, A. dos, Salotti, B. M., & Nascimento, A. (2010). Mapeamento da pesquisa sobre disclosure ambiental no cenário internacional: uma revisão dos artigos publicados em periódicos de língua inglesa no período de 1997 a 2007. ConTexto, 10(17), p. 7-18, 1º semestre.

Nascimento, E. S. do, & Teixeira, V. M. N. (2012). Redação técnico-científica e pesquisa bibliográfica: algumas reflexões, Enfermagem Revista, p. 213-228.

Nossa, V. (2002). Disclosure ambiental: uma análise do conteúdo dos relatórios ambientais de empresas do setor de papel e celulose em nível internacional. 249 p. Tese (Doutorado). Faculdade de Economia, Administração e Contabilidade. Universidade de São Paulo, São Paulo.

O’Donovan, G. (2002). Environmental disclosures in the annual report: Extending the applicability and predictive power of legitimacy theory. Accounting, Auditing and Accountability Journal, 15(3), p. 344-371.

Patten, D. M. (1992). Intra-industry environmental disclosures in response to the Alaskan oil spill: a note on legitimacy theory. Accounting Organizations and Society, 17(5), p. 471-475.

Qiu, Y., Shaukat, A., & Tharyan, R. (2016). Environmental and social disclosures: Link with corporate financial performance. The British Accounting Review, 48, p. 102-116.

Rosa, F. S. da, Costa, G. D., Pfitscher, E. D., & Lunkes, R. J. (2012). Termômetro ambiental: um estudo sobre níveis de comprometimento e desempenho da gestão ambiental de uma empresa do setor têxtil do estado de Santa Catarina. Revista Ambiente Contábil, 4(2), p. 18-39, jul./dez.

Rover, S., Murcia, F. D., Borba, J. A., & Vicente, E. F. R. (2008). Divulgação de informações ambientais nas demonstrações contábeis: um estudo exploratório sobre o disclosure das empresas brasileiras pertencentes a setores de alto impacto ambiental. Revista de Contabilidade e Organizações, 3(2), p. 53-72.

Salotti, B. M., & Yamamoto, M. M. (2005). Ensaio sobre a teoria da divulgação. Brazilian Business Review, 2(1), p. 53‑70.

Silva, T. L. da, Vicente, E. F. R., Pfitscher, E. D., & Rosa, F. S. da. (2013). Environmental disclosure – informações sobre resíduos sólidos divulgadas pelas empresas potencialmente poluidoras listadas na BM&FBOVESPA. Revista Ambiente Contábil, 5(2), p. 229-249, jul./dez.

Tinoco, J. E. P., & Kraemer, M. E. P. (2004). Contabilidade e gestão ambiental. São Paulo: Atlas.

Villiers, C. de, & Staden, C. J. van. (2006). Can less environmental disclosure have a legitimising effect? Evidence from Africa. Accounting, Organizations and Society, 31, p. 763–781.

1. Mestre em Contabilidade. Docente na Universidade Estadual de Maringá, Departamento de Ciências Contábeis. Contatos: (44) 3011-3765 – julianecmp@gmail.com

2. Doutora em Economia do Desenvolvimento. Docente na Universidade Estadual de Maringá, Departamento de Ciências Contábeis. Professora do Programa de Pós Graduação em Ciências Contábeis (PCO-UEM). Contatos: (44) 3011-4972 – marguitn26@gmail.com