![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 17) Año 2017. Pág. 8

Ricardo Braga VERONEZE 1; Helga Cristina Carvalho de ANDRADE 2; Fábio ANTONIALLI 3; Bruna Habib CAVAZZA 4; Rodrigo Marçal GANDIA 5; Luiz Marcelo ANTONIALLI 6

Recibido: 12/10/16 • Aprobado: 13/11/2016

RESUMO: O objetivo deste estudo é analisar a produção acadêmica sobre a ferramenta balanced scorecard (“BSC”), buscando compreender o perfil e tendências do campo a partir do texto seminal de Kaplan e Norton (1992). Para tanto, 1169 artigos presentes na base de dados Web of Science foram analisados por meio das técnicas de bibliometria e sociometria com auxílio dos softwares CiteSpace e NVivo 10. Os resultados apontam que a ferramenta Balanced Scorecard está em franco crescimento, com ainda forte influência do texto seminal de Kaplan e Norton e abrangendo diferentes áreas de conhecimentos, não focadas apenas em business. |

ABSTRACT: The aim of this study is to analyze the academic literature on the balanced scorecard tool ( " BSC "), seeking to understand the profile and trends in the field from the seminal text of Kaplan and Norton (1992) . Therefore, 1169 articles present in the database Web of Science were analyzed through bibliometric techniques and sociometry, with the help of CiteSpace software and NVivo 10. The results show that the Balanced Scorecard tool is booming, with still strong influence of the seminal text of Kaplan and Norton and covering different areas of knowledge, not focused only on business. |

Os tempos atuais oferecem novos desafios aos países e as organizações, dadas as aceleradas transformações econômicas, sociais, culturais e, em especial, tecnológicas. O processo de inovação do conceito empresarial, encontra-se na capacidade de inventar novas estratégias que gerem riquezas constantemente. Apesar de isso ser conhecimento prévio, os métodos usados para mensuração de desempenho das empresas, geralmente baseados em indicadores financeiros, mostraram-se ineficazes e obsoletos até o final do século passado.

Está perspectiva levaram Kaplan e Norton ao desenvolvimento de um modelo que viabilizasse uma análise focada nos resultados da organização. Estes autores buscaram a elaboração de uma metodologia de avaliação destinada a mensurar ativos tangíveis e intangíveis, que pudesse avaliar outras perspectivas além do financeiro, de modo que se realizasse uma averiguação integrada ao traçar um mapa com objetivos delineados de forma multidimensional, baseado durante todo o processo de implementação da estratégia (Kaplan & Norton, 1996).

O BSC, na filosofia gerencial, tem sido testado em vários ramos de atividade (Lawrence & Sharma, 2002), seja em organizações privadas ou públicas a ferramenta ainda está fortemente vinculada ao contexto estratégico destas. Ele está baseado em indicadores que impulsionam o desempenho, proporcionando a organização uma visão de negócio abrangente, atual e futura. Procura traduzir a missão, a visão e a estratégia da organização em objetivos e metas (Kraemer, 2002).

Visto que, já há uma vasta literatura sobre o tema, mais centrada na explicação do que é, e também para mostrar para que serve a ferramenta (Carmo, Ponte & Colares, 2006) surge a necessidade de sistematizar, em termos quantitativos, assim como evidenciar as tendências, autores, citações, periódicos e como se dá evolução do campo de estudos a fim de posicionar os futuros pesquisadores interessados na área.

Nesse contexto, o problema de pesquisa deste artigo é: Qual são as principais áreas de estudos e as tendências no campo de conhecimento do BSC? Na tentativa de sanar esse problema, busca-se investigar, por meio de um estudo bibliométrico, qual é a evolução do campo da ferramenta BSC e apresentar as recentes tendências de estudos. A realização desse estudo consiste em gerar conhecimento sobre BSC e sua evolução na pesquisa acadêmica de uma maneira abrangente, tanto de maneira nacional, quanto internacional utilizando-se da base de dados Web of Science. Além do mais, está pesquisa fornecerá informações sobre os padrões de referência utilizados pelos pesquisadores através de um estudo bibliométrico, com o auxílio do software Cite Space.

Este artigo está estruturado em cinco seções. Além dessa introdução, o artigo tratará, em sequência dos: aspectos do referencial teórico; aspectos metodológicos utilizados; resultados alcançados; e as considerações finais do artigo.

Nesse tópico são apresentados os fundamentos teóricos visando à compreensão dos temas do artigo: conceitos da termologia BSC; conceitos de revisão sistemáticas bibliométricas; revisões anteriores que tratam especificamente do BSC como tema de estudos.

Balanced Scorecard (BSC) é uma metodologia de medição e gestão de desempenho desenvolvida pelos professores da Harvard Business School (HBS) Robert Kaplan e David Norton, em 1992. Amplamente utilizada no mundo inteiro, tais métodos usados na gestão do negócio, dos serviços e da infra-estrutura baseiam-se em metodologias consagradas que podem utilizar a TI (tecnologia da informação) e os softwares de ERP (Enterprise Resource Planning) como soluções de apoio, relacionando-a à gerência de serviços e garantia de resultados do negócio (Schneider & Moretto, 2006).

O BSC objetiva traduzir a missão, visão e estratégia em objetivos e medidas, organizados em âmbito financeiro, de clientes, processos internos, aprendizado e crescimento (Schneider & Moretto, 2006). O modelo sistematiza uma estrutura e linguagem para comunicar a estratégia da empresa, utiliza indicadores para informar os colaboradores sobre os vetores do sucesso atual e futuro, além de englobar iniciativas que ajudam a reduzir o diferencial entre o desempenho atual e o desejado (Schneider & Moretto, 2006).

Uma forte característica do BSC é que esta procura desenvolver indicadores, metas e iniciativas atrelados à agregação de valor aos clientes da empresa, aos seus acionistas e ao desenvolvimento interno da organização (Schneider & Moretto, 2006). Isso porque, segundo Norton e Kaplan (2004), os indicadores e iniciativas do scorecard fundamentam-se nos objetivos estratégicos e nas exigências competitivas da empresa, além de estimularem inovações internas.

Estas dimensões são traduzidas no mapa estratégico que tem como finalidade decodificar os complexos processos de escolha a serem realizados pelos gestores (Costa, 2006). Esse mapa delimita objetivos, metas e ações em cada uma das perspectivas tratadas acima, integrando-as, segundo Kaplan e Norton (2004).

A definição de um BSC permite a tradução de estratégia em medidas perpassa três princípios: i) relações de causa e efeito; ii) vetores de desempenho; e, iii) relação com os fatores financeiros. Uma relação de causa e efeito porque as estratégias são um conjunto de hipóteses sobre causa e efeito e por esta razão o sistema de medição tem que explicitar as relações entre as variáveis. O princípio dos vetores de desempenho pode ser representado pelo número de peças com defeito, etc. e as medidas de resultado que podem ser a participação de mercado; lucratividade; produtividade. E por fim, a questão financeira torna-se imprescindível no modelo pelo fato de que todos os pontos analisados devem estar associados a variáveis que tenham correlação com índices financeiros (Kaplan & Norton, 1997).

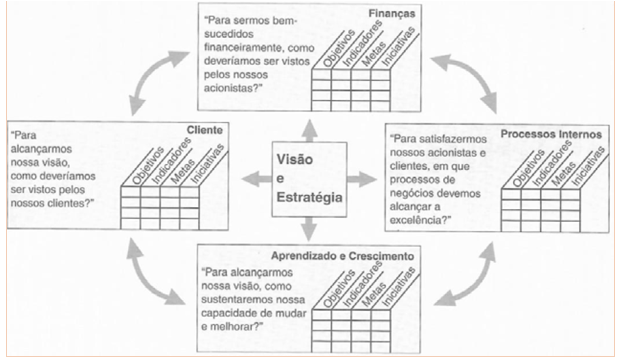

O BSC pode ser visualizado em uma estrutura básica (Figura 1). A Figura 1 busca a utilização de indicadores para informar os colaboradores sobre os vetores do sucesso atual e futuro da organização.

Figura 1 – Estrutura básica do BSC

Fonte: Norton e Kaplan (1997, p. 10).

As diferentes perspectivas do BSC geram, de acordo com Kaplan e Norton (1997), um conjunto diverso de medidas, as quais devem ser integradas, gerando um instrumento de implementação estratégica que une aspectos financeiros e não financeiros, devendo refletir, de modo consensual, articulado e operacionalizado, a estratégia corporativa.

2.2. Revisão de Literatura: Estudo Bibliométrico

No campo das ciências, diferentes estudos tendem a apresentar conclusões distintas sobre um mesmo fenômeno, dificultando a consolidação de novos conhecimentos e descobertas. A revisão sistemática de literatura é um método utilizado para grandes massas de informações, como meio de contribuir para as respostas às perguntas sobre o que funciona e o que não funciona, dentre outras. Representam um método de mapeamento de áreas de incerteza, visando identificar onde pouca ou nenhuma investigação relevante tem sido feita, mas onde são necessários novos estudos (Petticrew & Roberts, 2006).

Conforme Souza e Zambalde (2015), a partir do final dos anos de 1980 cresceu o uso das revisões sistemáticas de literatura como método de análise de dados, ganhando relevância no desenvolvimento de novos conhecimentos e geração de teorias nos diversos campos do saber.

Dentre os diferentes tipos de revisões sistemáticas, destaca-se a revisão bibliométrica, que segundo Cunha (1985, p.37), é um método de pesquisa que permite encontrar uma quantidade restrita de periódicos essenciais que se supõe possuir os artigos mais relevantes publicados sobre um determinado assunto, partindo da prática estabelecida na comunidade científica de fornecer as referências bibliográficas de qualquer trabalho”. A intenção de descobrir os principais periódicos, autores, anos de publicações, entre outras informações relevantes.

Segundo Araújo (2006, p. 12), no início do século XX, em virtude da necessidade de se estudar e avaliar as atividades de produção e comunicação científica, surgiu a bibliometria: “técnica quantitativa e estatística de medição dos índices de produção e disseminação do conhecimento científico”.

Contudo, a área mais importante da bibliometria é a análise de citações. Citação é um"[...] conjunto de uma ou mais referências bibliográficas que, incluídas em uma publicação, evidenciam elos entre indivíduos, instituições e áreas de pesquisa, visto que mostram o relacionamento de uma publicação com outra''. A análise de citação pode ser definida como "[...] a parte da bibliometria que investiga as relações entre os documentos citantes e os documentos citados considerados como unidades de análise, no todo ou em suas diversas partes: autor, título, origem geográfica, ano e idioma de publicação, etc" (Foresti, 1990, p. 59).

2.3. Estudos Bibliométricos sobre BSC: GAP na literatura

Na literatura nacional, é possível verificar alguns estudos de natureza bibliométrica com a proposta de sistematizar estudos sobre o BSC. Dentre os existentes, no Brasil destacam-se os artigos feitos por: Picoli, Abib e Fonseca (2012), Catapan et al. (2012), Chaves et al (2012), Assis e Teixeira (2013), Almeida et al (2014), Carvalho e Callado (2015).

Picoli, Abib e Fonseca (2012) realizaram um mapeamento de características de produções acadêmicas, acerca do tema Balanced Scorecard, procedentes dos Encontros Anuais da Associação Nacional dos Programas de Pós-Graduação em Administração – EnANPADs. Através de um estudo bibliométrico com um total de 56 publicações, dos anos de 2001 a 2011, baseando-se na análise de oito categorias distintas, as quais incluem desde quantidade de trabalhos publicados por evento, até aspectos metodológicos e autores mais citados.

Por sua vez, Catapan et al. (2012), identificaram as tendências e publicações entre o período de 2001 a 2011. Seus resultados mostraram os principais periódicos veiculados nas revistas B1, B2 e B3, e analisaram 24 artigos, levando em consideração: a tipologia, o número de autores, publicação por autor, técnica utilizada, setor pesquisado, forma de coleta de dados, período de análise e resultado da pesquisa.

Já Chaves et al (2012), realizaram uma análise bibliométrica, na literatura internacional entre 2001 e 2011, para verificar o que foi publicado sobre a utilização do BSC para o gerenciamento do desempenho de instituições de ensino.

No trabalho de Assis e Teixeira (2013), objetivaram levantar como o BSC foi abordado nos periódicos classificados pela Capes como Qualis A e B – Administração, Ciências Contábeis e Turismo, por meio da análise dos títulos, resumos e palavras-chave dos artigos publicados entre os anos de 2008 e 2012

O objetivo de Almeida et al (2014) foi analisar a produção científica relacionada ao BSC veiculada por congressos e periódicos brasileiros entre o período de 2002 e 2012, descrevendo as características quantitativas e qualitativas dessa produção.

Por fim, finalizando, Carvalho e Callado (2015) elaboraram um mapeamento bibliométrico acerca dos estudos sobre BSC. Os artigos analisados foram selecionados com base nos eventos da Associação Nacional de Pós-Graduação e Pesquisa em Administração (ANPAD), publicados durante o período de 2000 a 2012. Os autores analisaram um total de 54 publicações, baseando-se na análise de doze categorias distintas.

Percebe-se que todos os artigos citados possuem, pelo menos, alguma limitação, seja pelo período estudado, ou pela base de dados pesquisada. Em relação ao primeiro problema encontrado foi que nenhum estudo tentou sistematizar artigos antes de 2001, considerando que o termo BSC foi cunhado em 1992, há um considerável tempo de pesquisas que não foram incluídas nas análises. Somado a isso, apesar de serem artigos relativamente novos, o período máximo analisado foi até 2012. Além desses problemas, os artigos focaram em bases de dados restritas, não abrangendo, de uma maneira totalizante, o máximo de artigos possíveis. Esta pesquisa busca preencher estas duas lacunas. A maneira como estes gap’s são preenchidos, assim como os aspectos metodológicos, serão apresentados no próximo tópico.

Nesta seção, serão apresentados o enquadramento metodológico adotado para este trabalho e o detalhamento dos procedimentos técnicos, além do instrumento da pesquisa.

3.1. Tipo de pesquisa – Classificação teórica

Em relação à natureza do objetivo deste estudo, define-se como exploratório e descritivo. Exploratório porque objetiva construir o conhecimento nos pesquisadores sobre um determinado tema de pesquisa, por meio da seleção e análise de trabalhos científicos indexados na base Web of Science (Vieira, 2002). Descritivo porque descreve, além do processo, determinadas características do problema selecionado (Gil, 1999).

O processo de pesquisa envolve coleta de dados e abordagem do problema. Foram coletados dados secundários, provenientes dos artigos coletados das publicações científicas disponíveis Web of Science.

O estudo foi realizado no período de julho a agosto de 2016 sendo que os procedimentos para a operacionalização do mesmo foi divido em 2 etapas:

1ª Etapa - Delimitação do escopo de análise e seleção dos artigos: Os documentos foram pesquisados na base de dados Web of Science pelo fato desta ser uma das principais bases de pesquisas no mundo, e ser a mais adequada para uso no Cite Space, isto por que a importação dos dados acontece de modo direto entre a base para o software. Além disso, a base Web of Science fornece um conjunto de metadados, essencial para análises sistemáticas, incluindo áreas de estudos, lista de periódicos, ano de publicação, dentre outras informações relevantes. O quadro 1 mostra como ocorreu todo esse processo.

Quadro 1- Operacionalização da Busca

Palavras-chave usada |

“balanced scorecard”* |

Delimitação |

Presente no tópico. |

Filtro 1 |

Tempo: 1992** - 2016 |

Resultado Geral (inclui livros, artigos, relatos técnicos) |

2096 documentos |

Filtro 2 |

Buscar apenas artigos |

Resultados Final (apenas artigos) |

1169 artigos |

Sistematização e apuração da base de dados criada |

|

*tentou-se usar o termo em português “balanço scorecard” mas a busca não trouxe resultados significativos. Ademais, procurou-se também incluir na busca o termo “BSC”, que por sua vez trouxe resultados distintos não condizentes com a ferramenta. ** filtrou-se o tempo pois o termo balanced scorecard foi cunhado por Kaplan e Norton em 1992. |

|

Fonte: dados da pesquisa

2° Etapa - A partir da busca inicial dos artigos realizou-se uma pesquisa onde foram analisadas (1) as referências centrais do campo; (2) os textos mais citados; e (3) os pontos de inflexão; e (4) as categorias centrais e periféricas. Um resumo das etapas do estudo é apresentado no Quadro 2, as quais serão demonstradas em seguida.

Quadro 2- Procedimentos metodológicos

Etapa |

Descrição |

Identificação do tema e questão de pesquisa |

(a) Campo do Balanced Scorecard (b) como, a partir de 1992, desenvolveu-se o o BSC? |

Sistematização e apuração da base de dados criada |

(a) utilização de Analyze Results e Create Citation Report para elaboração de quadros; (b) pesquisa salva como plain text para uso no software CiteSpace; |

Criação de sociogramas e análise dos turning points |

(a) Criação de redes de referências, coautoria, e autores, palavras-chave e áreas do conhecimento. |

Fonte: dados da pesquisa.

O ano inicial da busca, 1992, foi escolhido por ser o ano de publicação do texto balanced scorecard, cunhado por Kaplan e Norton, cabendo destacar que a busca foi realizada em julho de 2016. Resolveu-se incluir o ano de 2016, mesmo não estando completo, para verificar a tendência de evolução no ano.

A busca na ISI Web of Science considerou apenas a ‘Coleção Principal do Web of Science’, por ser a única com todas as informações necessárias para se utilizar o software sociométrico Citespace(CHEN, 2006), dessa forma, as bases Biological Abstracts, Derwent Innovations Index, KCI – Base de Dados de Periódicos Coreanos e Scielo Citation Index não foramconsideradas nesse estudo. Pesquisou-se “balanced score card” emtópicos, ou seja, considerou-se título, resumo, palavras-chave do autor e keyword plus (sistema padronizado de palavras chave da ISI Web of Science) dos textos da base. Comoresultado foi encontrado um total de 2096 textos, entre eles artigos, revisões de livro e editoriais, aplicando o filtro de ‘tipos dedocumento’ ‘article’, chegou-se a 1169 artigos.

Na próxima sessão serão mostrados os resultados que foram construídos por gráficos e tabelas destacando a produção e citações ano a ano, artigos mais citados, autores mais prolíficos, palavras chave-mais citadas, entre outras análises.

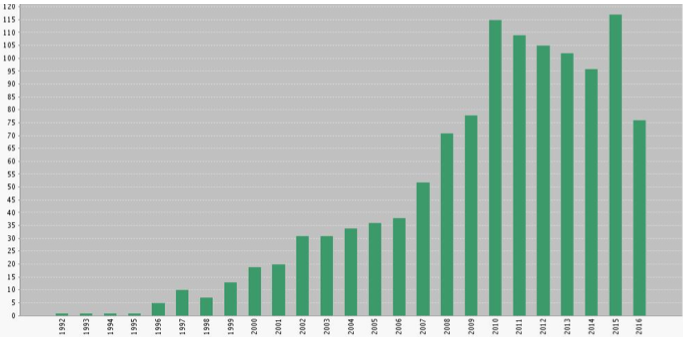

Os resultados obtidos são apresentados em um panorama geral, em que é apresentada a caracterização da produção científica de BSC, a partir de tabelas, gráficos e redes. Na Figura 2 é mostrado a evolução do número de artigos ao longo dos anos.

Figura 2 - Número de artigos por ano

Fonte: dados da pesquisa.

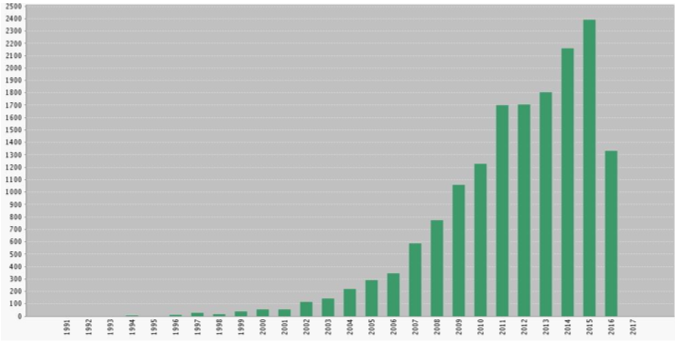

Os trabalhos começam a ser desenvolvidos a partir da elaboração conceitual da ferramenta em 1992. Porém, demorou-se 3 anos até um número razoável de artigos fossem elaborados, denotando assim, uma formação inicial de um campo teórico. Entre 2007 e 2008 há o maior salto na realização de artigos, passando de 53 artigos feito naquele ano, para 73 no ano de 2008. Ademais, é interessante citar que, apesar da ferramenta BSC ter sido criado a mais de 25 anos, o ano mais prolífico foi o ano passado, o qual foram elaborados 115 artigos. Ainda vale citar que, mesmo o ano de 2016 não ter acabado, a tendência de crescimento segue forte, devido ao grande número de publicações (75) já realizadas. Por sua vez, na figura 3, é mostrado a evolução, ano a ano, das citações feitas.

Figura 3 - Citações por ano

Fonte: dados da pesquisa.

Na figura 3, assim como na anterior, confirma a tendência de uso do BSC, demonstrada pelo alto número de citações feitos nos anos de 2010 até 2015. Outro ponto que é semelhante a outra figura, é referente ao ano passado ter sido o período de maior número da série histórica, com a tendência de crescimento se mantendo para 2016. Na tabela 1 são apresentados os 10 artigos mais citados.

Tabela 1 – 10 Artigos mais citados.

Autores |

Título |

Ano da publicação |

Total de citações |

KAPLAN, RS; NORTON, DP |

The balanced scorecard - measures that drive performance |

1992 |

1897 |

KAPLAN, RS; NORTON, DP |

Using the balanced scorecard as a strategic management system |

1996 |

682 |

SRIVASTAVA, RK; SHERVANI, TA; FAHEY, L |

Market-based assets and shareholder value: a framework for analysis |

1998 |

565 |

JENSEN, MC |

Value maximization, stakeholder theory, and the corporate objective function |

2002 |

360 |

KAPLAN, RS; NORTON, DP |

Putting the balanced scorecard to work |

1993 |

294 |

ITTNER, CD; LARCKER, DF; MEYER, MW |

Subjectivity and the weighting of performance measures: evidence from a balanced scorecard |

2003 |

191 |

ITTNER, CD; LARCKER, DF; RANDALL, T |

Performance implications of strategic performance measurement in financial services firms |

2003 |

190 |

ROOS, G; ROOS, J |

Measuring your company's intellectual performance |

1997 |

188 |

LIPE, MG; SALTERIO, SE |

The balanced scorecard: judgmental effects of common and unique performance measures |

2000 |

178 |

KAPLAN, RS; NORTON, DP |

Having trouble with your strategy? Then map it |

2000 |

164 |

Fonte: dados da pesquisa.

Como já era de ser esperar, o artigo seminal The Balanced Scorecard - Measures That Drive Performance de Kaplan e Norton (1992), que iniciam as discussões e aplicações do BSC é ainda o artigo mais citado com 1897 citações. Os autores merecem destaques por possuírem mais 3 trabalhos entre os 10 mais citados. Por sua vez, na tabela 2 é mostrado as áreas que concentram mais artigos sobre a temática.

Tabela 2 – Áreas mais citadas

Área |

N° de Artigos |

Porcentagem do total |

Business economics |

538 |

46,02% |

Engineering |

248 |

21,21% |

Computer science |

186 |

15,91% |

Operations research management science |

168 |

14,71% |

Health care sciences services |

55 |

4,70% |

Information science library science |

54 |

4,61% |

Environmental sciences ecology |

51 |

4,36% |

Public administration |

47 |

4,02% |

Social sciences other topics |

38 |

3,25% |

Public environmental occupational health |

37 |

3,16% |

Science technology other topics |

27 |

2,30% |

Mathematics |

20 |

1,71% |

Fonte: dados da pesquisa.

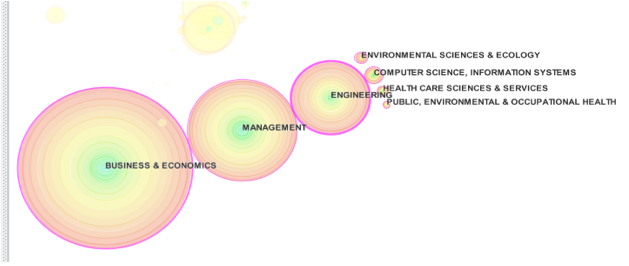

Conforme consta na tabela, a área de economia de negócios é a que mais escreve sobre BSC, seguidas da engenharia e da ciência da computação. Entretanto, conforme é mostrado na figura 6, quando o BSC surgiu, as publicações eram primordialmente na área de negócios e, a partir dos anos, elas foram se diversificando, indo para outras áreas, como serviços e ciências da saúde, setor público, ecologia e ciências ambientais e ciência da computação.

Figura 4 - Evolução das áreas do conhecimento.

Fonte: dados da pesquisa.

O objetivo desse artigo foi investigar, por uma abordagem bibliométrica, qual é a evolução do campo da ferramenta BSC e apresentar as recentes tendências da ferramenta. Acredita-se que o objetivo foi alcançado, já que, através do CiteSpace mostrou-se como o campo evoluiu, passando majoritariamente, da área de bussines, para outras áreas, tais como, engenharia, ciência da computação e administração pública.

Conforme fora citado, apesar de ser uma ferramenta relativamente antiga, o uso da balanced scorecard se mantêm atual, com taxas de crescimento constante ao longo dos últimos anos. As perspectivas mostram que, caso a tendência se confirme, em 2016 também haverá muitas publicações e citações no campo. Kaplan e Norton continuam como os principais autores, com diversas publicações e citações durantes esses 27 anos.

Como limitações aponta-se: como foi um estudo bibliométrico, o qual foi usado uma base de dados com muitos artigos, não foi possível uma análise qualitativa dos mesmos, não levando em consideração conteúdos relevantes, como metodologia utilizada, abordagens teóricas, entre outras informações que poderiam enriquecer esse artigo.

Por fim, sugere-se novos estudos que explorem as áreas de conhecimento para que o BSC está se expandindo. Assim, será possível verificar qual é a real contribuição, tanto teórica, quanto prática, para esses campos de conhecimento.

Almeida, V. E. de, Colauto, R. D., Cunha, J. V. A. da, & Kudlawicz, C. (2014). Balanced scorecard: estudo bibliométrico da produção científica brasileira no período 2002-2012. Revista Sociais e Humanas, 27(1), 102-116.

Araújo, C. A. (2007). Bibliometria: evolução histórica e questões atuais. Revista em questão, 12(1), 11-32.

Assis, W. M., & Teixeira, F. S. (2015). Balanced Scorecard nos periódicos classificados pela Capes como Qualis A e B–Administração, Ciências Contábeis e Turismo–de 2008-2012: uma análise bibliométrica. Revista Mineira de Contabilidade, 16(2), 5-13.

Carmo, R. C. A do, Ponte, V. M. R., & Colares, M. (2006). Uma investigação sobre os resultados das Pesquisas brasileiras acerca do Balanced Scorecard. In Anais do Congresso Brasileiro de Custos-ABC.

Carvalho, P. L. de, & Callado, A. L. C. (2015). Balanced Scorecard: Um Mapeamento Bibliométrico. 9° Congresso UFSC de Controladoria e Finanças. Anais do congresso

Catapan, A., Caron, T. A., Ogata, C. R. D., & Camargo, T. M. (2013). Balanced Scorecard: Uma Análise Bibliométrica dos Anos de 2001 à 2011. RCA-REVISTA CIENTÍFICA DA AJES, 4(8), 1-11.

Chaves, L. C., Valmorbida, S. M. I., Petri, S. M., Ensslin, L., & Ensslin, S. R. (2012). Balanced Scorecard Na Gestão Universitária: Análise Bibliométrica Entre 2001-2011. Revista da Faculdade de Administração e Economia, 4(1), 47-68.

Chen, C. (2006). CiteSpace II: Detecting and visualizing emerging trends and transient patterns in scientific literature. Journal of the American Society for information Science and Technology, 57(3), 359-377.

Costa, A. P. P. da (2006). Balanced Scorecard: conceitos e guia de implementação. São Paulo: São Paulo, Brasil. Atlas.

Cunha, M. V. da (1985). Os periódicos em ciência da informação: uma análise bibliométrica. Ciência da Informação, 14(1). 37-45.

FORESTI, N. A. B. (1990). Contribuição das revistas brasileiras de biblioteconomia e ciência da informação enquanto fonte de referência para a pesquisa. Ciência da Informação, 19(1), 53-71.

Gil, A. C. (199). Como elaborar projetos de pesquisa. São Paulo: São Paulo, Brasil. Atlas.

Kaplan, R. S., & Norton, D. P. (1997). A estratégia em ação: balanced scorecard. Rio de Janeiro: Rio de Janeiro, Brasil. Campus,

Kaplan, R., & Norton, D. (2004). Mapas estratégicos: convertendo ativos intangíveis em resultados tangíveis. Rio de Janeiro: Rio de Janeiro, Brasil. Elsevier.

Kraemer, M. E. P. (2002). O Balanced Scorecard e Seu Impacto Na Contabilidade Gerencial. Contab. Vista &Ver.Belo Horizonte,13(3), 53-70.

Lawrence, S., & Sharma, U. (2002). Commodification of education and academic labour—using the balanced scorecard in a university setting. Critical perspectives on accounting, 13(5), 661-677.

Petticrew, M, & Roberts, H. (2006). Systematic Reviews in the Social Sciences - a practical guide. United Kingdom. Blackwell Publishing.

Picoli, F. R., Abib, G., & Fonseca, M. W. da. (2012) Balanced Scorecard: um estudo bibliométrico acerca da produção acadêmica da década de 2001-2011 no Brasil. Revista de Contabilidade e Controladoria, 4(3), 128-142.

Schneider, C., & Neto, L. M. (2006). Avaliação do desempenho organizacional da empresa familiar indústrias Alfa SA com base no modelo de gestão estratégica balanced scorecard. REGE. Revista de Gestão, 13(1), 89.

Souza, D. L. D., & Zambalde, A. L. (2015) O Campo de Estudos sobre Technology Roadmapping: uma Revisão Sistemática. Anais XXXIX EnAnpad.

Vieira, V. A. (2002). As tipologias, variações e características da pesquisa de marketing. Revista da FAE, 5(1), 61-70.

1. Doctoral student in Business Administration at Federal University of Lavras, Brazil. (rbveroneze@gmail.com)

2. Master in Business Administration at Federal University of Lavras, Brazil.

3. Doctoral student in Business Administration at Federal University of Lavras, Brazil.

4. Doctoral student in Business Administration at Federal University of Lavras, Brazil.

5. Doctoral student in Business Administration at Federal University of Lavras, Brazil.

6. Professor of the Graduate Program in Business Administration at Federal University of Lavras, Brazil.