![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 17) Año 2017. Pág. 2

Xiomara Esther VAZQUEZ-CARRAZANA 1; José RECH ILIRIO 2; Rosana Sueli DA MOTTA-JAFELICE 3; Marcelo TAVARES 4; Gilberto José MIRANDA 5

Recibido: 10/10/16 • Aprobado: 11/11/2016

RESUMEN: Criterios heterogéneos valorativos sobre el Economic Value Added ponen de relieve divergencias autorales que motivaron discutir las potencialidades de este indicador para orientar las empresas en la creación de valor económico. Para ello se utilizaron informaciones de 36 empresas del agronegocio de diferentes países, con observaciones en 10 años (2005-2015). Mediante el empleo de correlaciones y del método de regresión lineal múltiple fue posible identificar asociaciones significativas del Economic Value Added con variables empresariales y de mercado, lo que sugiere su empleo para gestionar el valor empresarial; modelar valores positivos de este indicador fue posible con la teoría de conjuntos fuzzy. |

ABSTRACT: Evaluative heterogeneous criteria on Economic Value Added authorial highlight differences that led to discuss the potential of this indicator to guide companies in the creation of economic value. For this information 36 agribusiness companies from different countries were used, with observations from 10 years (2005-2015), by using correlation and multiple linear regression methods it was possible to identify significant associations of Economic Value Added with business and market variables, suggesting their use to manage the business value; modeling positive values of this indicator was possible with the theory of fuzzy sets. |

Los indicadores tradicionales de rentabilidad son utilizados para evaluar la eficiencia del proceso de gestión empresarial. Entre los diversos indicadores, el EVA (Economic Value Added) es un indicador con ventajas para estos fines al incluir en su cálculo el costo de capital. Para que una empresa demuestre viabilidad económica es necesario que el retorno de la inversión cubra, al menos, su costo de capital (Assaf, 2010).

Establecer un sistema de gestión basado en la creación de valor para los accionistas es la mejor forma de elevar el desempeño ya que la maximización de riqueza es expresión de eficiencia operativa y mayor fuente para el crecimiento económico (Bartual y García, 2002; Sundaram y Inkpen, 2004; Vergiú y Bendezú, 2007).

Las empresas deben promover, en sus decisiones financieras, un retorno que remunere las expectativas de rendimiento de sus propietarios de capital, la creación de este lucro extraordinario influencia positivamente su valor de mercado ya que es una demostración de competencia para satisfacer las expectativas de retorno de sus inversionistas (Assaf, 2010).

La necesidad de altos niveles de productividad y rendimiento de los factores empleados en el proceso productivo exigirá también competencias, habilidades y experiencias de todos los involucrados; por esta razón el EVA es una expresión totalizadora de gestión para crear nuevos valores (Escalera, 2007; Mendiola, Arévalo, Maratuech, Pérez y Valencia, 2011; Dalmutt y Murilo, 2014).

A pesar del reconocimiento de la superioridad de este indicador, en relación a otros, algunos autores consideran que no es el más indicado para informar acerca de la creación de valor al no incluir información sobre la satisfacción de las expectativas de los accionistas, sustentados en que estas dependen de los flujos de cajas futuro (Palmer, 2000; Milla, 2002; Fernández, 2005; Griffith, 2004; Herrera, 2006; Bonilla, 2010; Tellez, 2015).

La aceptación del EVA como medida de desempeño basada en valor por sus cualidades para mostrar el retorno en relación al costo de capital de los inversionistas por intermedio de la optimización en el uso de los activos, hace pensar que establece conexiones entre el pensamiento estratégico de los gestores, las decisiones operacionales y la visión que tiene el mercado bursátil de la empresa.

Toda decisión que sea capaz de remunerar el costo de capital investido agrega valor a la empresa, este valor agregado es incorporado por el mercado en la evaluación de las acciones, generando riqueza para los accionistas (Assaf, 2010)

Sin embargo, la existencia de criterios diferentes sugieren que valor económico es un concepto sobre el que aún no existe una clara distinción, a pesar de ser una de las principales tareas del análisis económico-financiero como disciplina reveladora de reservas para maximizar riquezas. Resultaría interesante insistir sobre las relaciones entre los resultados operativos de la empresa y la explicación del comportamiento del accionista en el mercado, como binomio esencial del crecimiento económico.

A pesar de que la sustentación de una empresa en el futuro solamente ocurrirá si es capaz de crear valor para sus propietarios por medio de la concepción inteligente de su desempeño (Assaf, 2010; Tellez, 2015; Armendáriz, Suraty, Guevara y Montenegro, 2015), para algunos sectores esto no siempre es posible. Un estudio con enfoque sectorial permitirá la comparación de resultados entre empresas y la extensión de experiencias de aquellas que consiguen resultados adecuados.

Este estudio no confina su análisis al segmento de empresas de un solo país, el hecho de desplegar el estudio sobre diferentes regiones permitirá que las conclusiones puedan extenderse empleando un criterio de sector, aunque las evidencias aportadas no siempre sean coincidentes con la documentada por otras investigaciones.

El objetivo propuesto para este estudio es: Evaluar las posibilidades del EVA para explicar la creación de valor en empresas de agronegocio.

Se utilizó una muestra compuesta por 36 empresas, con observaciones de los diferentes indicadores en estudio en 10 años (2005-2015). La información de algunos indicadores fue tomada directamente de la base de datos de ECONOMÁTICA y otros fue necesario calcularlos. Se emplearon el Método de Regresión Lineal Múltiple a través del Software SPSS y la Teoría de conjuntos Fuzzy a través del Software MATLAB.

El EVA, nació en respuesta al problema del empleo de indicadores que no contemplaban el costo de oportunidad de accionistas como medida para evaluar la creación de valor (Herrera, 2006; Bonilla, 2010; Tellez, 2015).

Las críticas a este indicador no se hicieron esperar. La consideración de que la maximización del valor de la inversión de los accionistas es el objetivo técnico de la función financiera de la empresa y estas deben de medirse como resultado de aumento de los flujos de caja, provoca desconsiderar al EVA como medidor de la creación de valor (Biddle, Bowen y Wallace, 1999; Palmer, 2000).

El modelo de Flujo de caja descontado cobra auge y es defendido como uno de los modelos de valoración de empresas, en detrimento del EVA al que solo se le comienzan a atribuir virtudes para evaluar el desempeño. El valor de la empresa estará determinado por sus posibilidades para generar flujos de efectivos y no por sus utilidades (Fernández, 2005; Saavedra, 2007).

Es así, que algunos autores son enfáticos en que los accionistas no desean beneficios sino dinero y se define a la empresa como una organización generadora de fondo, las expectativa serán expresadas en término de efectivo (Milla, 2002; Palmer, 2000; Fernández, 2005; Herrera, 2006; Pereyra 2008).

Otros autores consideran que las expectativas de los accionistas tienen respuestas en el EVA ya que su seguridad estará en la evaluación sistemática de las variables de desempeño, las que confluyen en un retorno de la inversión que cubra los costos de su capital y en la proyección de una imagen positiva en relación al crecimiento, independencia y seguridad financiera (Assaf, 2010; Dalmutt y Murilo, 2014).

Ciertamente, las posibilidades de la empresa para crear flujos de efectivos solo se demuestra a través del rendimiento de los factores operativos. La creación de valor en el tiempo está identificada claramente con el siguiente indicador: (ROIC - WACC > 0), si ROIC>WACC la empresa aumentará su valor porque generará más flujo de caja del requerido por todos los que aportaron capital; si ROIC < WACC la empresa reducirá su valor (Fernández, 2005).

Los flujos de efectivo derivan, exclusivamente, de un mejor desempeño y el concepto de creación de valor descansa en mejores resultados operativos. La capacidad para generar efectivo estará asociada a las posibilidades para agregar valor medidos por la fórmula del EVA (Kaplan y Ruback ,1995; Rodríguez y Aca ,2009; Bonilla, 2010, Mendiola et al., 2011).

En esencia, la generación de efectivo solo es posible con mayores rendimientos, premisa en la que también se sustenta el EVA. La aceptación de este indicador como medidor de la creación de valor radica en su posibilidad de revelar información sobre las potencialidades de la empresa para ser más eficiente, esta es también la premisa para generar mayor efectivo (Guisado, 1992; Stewart, 1994; Evans, 2000; Prior y Surroca, 2005; Vera, 2006).

El método del flujo de caja descontado se basa sólo en la habilidad de la empresa para generar flujos de efectivo sin considerar la inversión total, mientras que el EVA se revela como expresión integral del rendimiento de los factores económicos para poder crear un ingreso residual capaz de resarcir las expectativas de los accionistas (Escalera, 2007; Ferreira; Gonçalve y Braga, 2007; Saavedra, 2007; Pereyra, 2008; Mendiola et al., 2011; Dalmutt y Murilo, 2014; Acosta ,2015).

Los hallazgos empíricos han demostrado que entre mayores sean las expectativas de crecimiento de la rentabilidad en una empresa, mayor será el precio que los inversores estarán dispuestos a ofrecer por las acciones y, por lo tanto, mayor será el valor que dichos títulos alcancen en el mercado de capitales (Smith y Watts, 1992; Alonso, Azofra y Rodríguez, 2000).

Lo anterior ha llevado a algunos autores a plantear que la verdadera medida de la creación del valor se obtiene a través del MVA, siendo el EVA su instrumento operativo (Iníguez y Poveda, 2001; Dias, Toshiro, David y Uriel, 2009)

Desde esta perspectiva se entiende a la empresa como un ente integrado que vincula actitudes de cooperación de sus participantes para la creación de valor económico y comportamientos competitivos que generan un mayor valor de mercado (De Quevedo, De la Fuente y Delgado, 2005)

Tanto el valor de mercado como el valor económico se añaden como resultado de buenos retornos capaces de remunerar a los propietarios, el primero depende del grado en el cual los inversionistas confíen que los beneficios futuros difieren del costo de capital (Guisado,1992; Milla, 2002; Kayo, Kimura, Martin y Nakamura, 2006; Bonilla, 2010).

El MVA es uno de los indicadores más importantes para las decisiones financieras de las empresas porque el valor que añade la empresa es perceptible por los accionistas a través de este indicador, en este valor está reflejado la acción de los gestores para obtener mejores EVA (Assaf, 2010)

Son diversos los estudios que confirman correlación entre los indicadores EVA y MVA, considerando que ambos son eficientes como medidas de apoyo al proceso de gestión empresarial y que el segundo de ellos puede gestionarse a través del primero (Lehn y Makhija, 1996; Paiva; Savoia y Sousa ,2008; Medeiros, 2009; Dalmut y Murilo, 2014)

Las posibilidades de relación del EVA con otras variables que evalúan el desempeño han sido estudiadas por diferentes autores. Desde la óptica del rendimiento y como constatación de eficiencia, productividad y oportunidades de inversión productiva como máximos exponentes de la creación de valor económico se proponen algunas como la rentabilidad, generación de efectivo y margen de Ebitda (Milla, 2002; Herrera, 2006; Vergiú y Bendezú, 2007; Batisda, 2007, Dias, Toshiro, David y Uriel, 2009; Milla y Martínez, 2014; Tellez, 2015).

Desde la óptica de la distribución, como expresión de creación y apropiación de riqueza, la variable utilidad por acción, pues la creación de valor se percibe por los accionista a través del aumento del precio de las acciones y el pago de dividendos, siendo esta variable la que establece un punto de intersección entre las expectativas de los accionistas y los rendimientos de la empresa (Milla y Martínez, 2014; Tellez, 2015)

Algunas variables se relacionan con el valor, otras lo crean y lo soportan manifestando una relación de causa y efecto (Hernan, 2006), los componentes en los que se desagrega la rentabilidad, margen y rotación, tienen capacidad para revertir el comportamiento de empresas por impactos del mercado; sin embargo en la actualidad son indicadores relegados, de forma discreta, a un segundo plano (Monterrey y Sánchez, 2011)

El margen y la rotación, permitirán medir la capacidad de las empresas para agregar valor a través de los factores más elementales del proceso de gestión; el margen tiene mayor influencia sobre la rentabilidad que la rotación de activos, manifestándose un trade-off entre ambos lo que condiciona la necesidad de que sean acertadamente combinados para modelar la creación de valor (Sánchez,1994; Diaz y Morillas,2004; De la Hoz Suárez y Ferrer, 2008; Monterrey y Sánchez, 2011; Armendáriz et al., 2015).

Se realizaron 360 observaciones (36 empresas en 10 años desde el 2005-2015), las empresas utilizadas se detallan en la tabla 1.

Tabla 1- Composición de la muestra

País |

Nombre de las Empresas |

Brasil |

Ambev , BRF , Cosan , Excelsior, |

JBS, Josapar , M.Dias branco, Marfrig , Minerva |

|

Minupar , Souza Cruz, Oderich, Celul Irani , |

|

Cia de azúcar, Fibria , Suzano Papel, Klabin |

|

Melhor, Pomifrutas, Sao Martinho, Brasilagro |

|

SLC Agricola, Tereos |

|

USA |

Mondelez , Hershey , Pepsico , International Paper, Packaging , Monsanto |

|

|

Argentina |

Carlos Casado, Cresud |

México |

Herdez , Fomento, Gruma B |

Chile |

Cmpc |

Colombia |

Nutresa |

La totalidad de las empresas cotizan en la bolsa de Brasil BOVESPA y por tanto son listad en el sitio ECONOMÁTICA de donde fueron tomados los datos para el cálculo de los indicadores analizados.

Las variables que se emplearán para medir el desempeño empresarial se muestran en la tabla 2.

Tabla 2 Variables para medir el desempeño empresarial

Identificación |

Fórmula |

EVA (Valor Económico Añadido) |

(ROI-CMPC) x AO CMPC-Costos medio Ponderado de Capital |

AO (Activo Operativo) |

Activo Fijo + Capital de trabajo |

ROI (Retorno de activo operativo |

Utilidad Operativa/Activo Operativo |

RAO (Rotación de activo operativo) |

Ventas/Activo Operativo |

MB (Margen bruto) |

Utilidad Operativa/Ventas |

ME (Margen de Ebitda) |

EBITDA/Ventas |

CFR (Cash Flow Return) |

Flujo por operaciones/Activo Operativo |

UPA (Utilidad por acción) |

Utilidad neta/Acciones emitidas |

MVA (Market Value Added |

Capitalización Bursátil+ Deuda Financiera Neta – Activos Operativos |

P/FCL (Precio por Flujo de Caja Libre) |

Precio de la acción/FCL por acciones |

1-Evaluar la correlación del EVA con variables de desempeño y de mercado

Mediante el análisis de la estadística descriptiva se podrá para caracterizar los datos empleados y el coeficiente de correlación de Pearson identificará el grado de covariación entre las distintas variables cuantitativas empleadas linealmente relacionadas. Esto fue posible mediante el empleo del Software SPSS.

2- Aproximar la relación entre la variable dependiente y las independientes

El empleo del método de Modelo de Regresión Lineal Múltiple general, permitirá la construcción de una ecuación de la forma:

![]()

Esta ecuación no tendrá fines predictivos, solo tiene la misión de expresar las relaciones multivariantes del EVA como variable dependiente con el resto de las variables con las que evidenció mayor nivel de correlación en el análisis univariante. Los indicadores EVA y MVA fueron transformados en índices, para evitar la influencia de las observaciones extremas y las diferencias de escalas en relación al resto de las variables, dividiéndolos entre ventas y patrimonio, respectivamente.

Se utilizo el análisis de varianza ANOVA para probar la significancia de los parámetros del modelo a través de la comparación de varianzas con base en la descomposición de la suma de cuadrados y en los grados de libertades.

Un conjunto fuzzy A es definido según una función de pertinencia que puede tomar todos los valores reales comprendidos en el intervalo [0, 1]. Una de las herramientas utilizada dentro da teoría de conjuntos fuzzy es el SBRF que consta de los siguientes pasos:

3.3.1. Fuzzificación: transforma las entradas del sistema en conjunto fuzzy en sus respectivos universos U. Es importante precisar que el soporte de un conjunto fuzzy son todos los elementos de U que tienen grado de pertinencia diferente de cero en A, se denota como supp(A) = { xϵU; uA(x) > 0}.

-Bases de reglas: es compuesta por una colección de proposiciones fuzzy en la forma si….entonces…, cada una de estas proposiciones puede ser descrita lingüísticamente de acuerdo a experiencias prácticas.

-Método de inferencias: en este paso cada proposición fuzzy es traducida matemáticamente por medio de técnicas de razonamientos aproximadas. En este trabajo se utilizó el método de Takagi-Sugeno.

3.3.2. Defuzzificación: es un proceso de representación de un conjunto fuzzy por un número real.

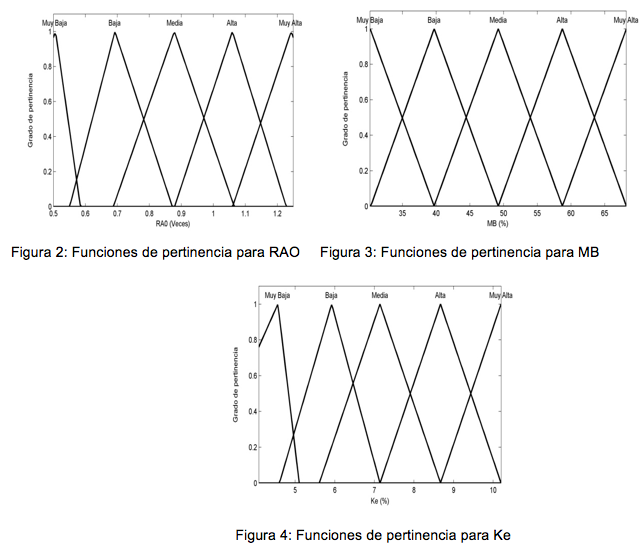

Este método se considera apropiado para este estudio dado el carácter probabilístico del comportamiento de los indicadores empleados; RAO, MB y EVA pueden tomar los valores lingüísticos “baja, media y alta”, que tienen un significado semántico y que se pueden expresar numéricamente por medio de funciones de pertinencia como entrada del SBRF.

See realizó un análisis del comportamiento de estas variables, en aquellas entidades cuyos resultados del EVA son positivos; empleando un factor de riesgo que se desprende del sector en el que actúa la empresa (Ke).

Para obtener la base de reglas y las funciones de pertinencia se utiliza ANFIS (Adaptive Neuro-Fuzzy Inference System) del Matlab. ANFIS es una rutina de entrenamiento de sistema de inferencia fuzzy del tipo Takagi-Sugeno que utiliza un algoritmo de aprendizaje para identificar, a partir de un conjunto de datos, los parámetros del sistema basado en reglas fuzzy tipo Sugeno.

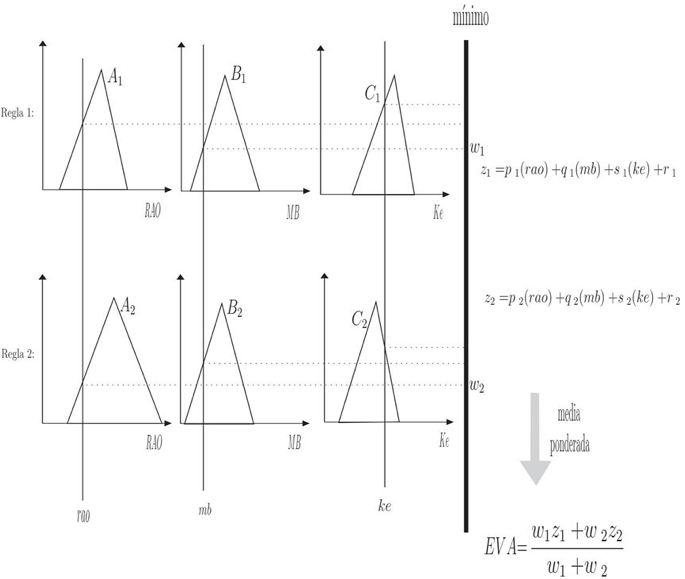

La base de reglas y los parámetros de las funciones de pertinencia del SBRF se construyen a partir de datos reales. Utilizando estos datos y la ANFIS es posible determinar las funciones de pertinencias triangulares para las variables de entrada. La consecuencia de cada regla es una función de las variables de entrada, la función que denota la entrada y la salida para cada regla es una combinación lineal de las entradas, es decir zi = pi (rao) + qi (mb) + si (ke) +ri , i= 1,2

Regla 1: Si (rao es A1 y mb es B1 y ke es C1) entonces z1= p1 (rao)+q1(mb)+s1(ke) +r1

Regla 2: Si (rao es A2 y mb es B2 y ke es C2) entonces z2= p2 (rao)+q2(mb)+s2(ke) +r2

el procedimiento se ilustra en la figura 1.

Figura1 Método de Takagi-Sugeno.

La figura ilustra como una salida EVA de un sistema del método de Takagi-Sugeno es generada a partir de las entradas reales (RAO, MB y Ke). Esta salida del sistema es obtenida por la media ponderada (procedimiento de Defuzzificación) de las salidas de cada regla usando el grado de activación de estas reglas como ponderación; z1 y z2 son una combinación lineal de las entradas, w1 y w2 son dados por: wi= min [A1(rao), Bi(mb), Ci(ke)], i=1,2.

La tabla 2 recoge los resultados de los principales estadísticos descriptivos de la muestra de empresa.

Tabla 3. Estadística descriptiva para todas las observaciones

Indicadores |

EVA |

ROI |

RAO |

MB |

CMPC |

ME |

P/FCL |

MVA |

UPA |

CFR |

Media |

-0,73 |

3,60 |

0,92 |

32,19 |

5,28 |

17,41 |

10,02 |

-0,26 |

20,32 |

0,33 |

Desviación Estándar |

9,63 |

9,55 |

0,95 |

17,86 |

5,01 |

18,41 |

11,92 |

4,96 |

61,87 |

0,23 |

Cantidad de observaciones: 360

Con respecto a las variables independientes de desempeño, ROIexhibe una media de 3,60, valor medio considerado bajo y su desviación estándar (9,55) revela una alta dispersión; CMPC presenta un promedio de 5,28, valor superior al de ROI con un mejor comportamiento en la dispersión como pone de manifiesto su desviación estándar (5,01), estos resultados son la justificación del resultado medio del EVA.

Los indicadores ME y CFR manifiestan bajos valores medios de 17,41 y 0,33, respectivamente, en ambos casos la desviación estándar sugiere una razonable concentración de los datos. El indicador UPA exhibe un valor medio de 20,32, con una llamativa dispersión de (61,87).Las variables de mercado P/FCL y MVA muestran valores medio de 10,02 y -0,26, respectivamente, en el último caso se revela una amplia dispersión de (4,96).

Con relación a la variable independiente EVA, se destaca el signo negativo de su valor medio lo que significa que en el período estudiado las empresas destruyen valor, es también relevante la dispersión de los datos. Los descriptivos de las variables EVA y MVA sugieren correlación, resultados en línea con los argumentos de Smith y Watts,(1992); Alonso, Azofra y Rodríguez (2000), Iníguez y Poveda (2001), Dias, Toshiro, David y Uriel (2009)

En cuanto a los inductores operativos, el MBarroja una media de 32,19 y desviación estándar de 17,86, valores que indican tanto un mayor peso de las observaciones con bajo margen como una llamativa dispersión. Por el contrario, RAO, descubre en sus estadísticos un comportamiento mejor y mucho más estable con un valor promedio de 0,92 y una reducida desviación estándar de 0,95. El hecho de que el valor medio del ROI sea bajo puede ser consecuencia de que la incidencia de bajos márgenes es superior a la incidencia de altas rotaciones.

El EVA es negativo en todos los años excepto en 2011(1,07), 2013(0,44) y 2014(1,28), en estos año el valor medio MB es mayor que en el resto, 2011(38,48), 2013 (40,65) y 2014 (40,95). El MVA fue positivo solo en los años 2011(0,20) y 2014(0,41), dos en los que el EVA tuvo un comportamiento también similar. El menor valor de los EVA positivos fue en el 2013, lo que sugiere que no garantizó que el MVA pudiera modificar su signo. Es relevante el hecho de que los mayores resultados medios de los indicador ME, UPA y CFR se obtienen también en los años 2011, 2013 y 2014.

El análisis de la correlación de la variable dependiente EVA con el resto de las variables se muestra en la tabla 4.

Tabla 4: Correlación entre variables de estudio

Medidas |

EVA |

ROI |

CMPC |

CFR |

UPA |

ME |

RAO |

MB |

P/FCL |

MVA |

EVA |

1 |

0,964 0,000 (**) |

0,135 0,000 (**) |

0,367 0,000 (**) |

0,271 0,000 (**) |

0,248 0,000 (**) |

0,371 0,000 (**) |

0,523 0,000 (**) |

0,188 0,000 |

0,511 0,000 (**) |

ROI |

0,964 0,000 (**) |

1 |

0,135 0,100 |

0,422 0,000 (**) |

0,246 0,000 (**) |

0,434 0,000 (**) |

0,391 0,000 (**) |

0,771 0,000 (**) |

0,174 0,101 |

0,499 0,000 (**) |

CMPC |

0,135 0,000 (**) |

0,135 0,100 |

1 |

0,105 0,427 |

0,108 0,061 |

0,081 0,106 |

-0,212 0,305 |

0,376 0,000 (**) |

0,011 0,123 |

0,205 0,000 (**) |

CFR |

0,367 0,000 (**) |

0,422 0,000 (**) |

0,105 0,427 |

1 |

0,362 0,000 (**) |

0,196 0,000 (**) |

0,128 0,000 (**) |

0,409 0,000 (**) |

0,243 0,000 (**) |

0,249 0,000 (**) |

UPA |

0,271 0,000 (**) |

0,246 0,000 (**) |

0,108 0,061 |

0,362 0,000 (**) |

1 |

0,309 0,100 |

0,227 0,000 (**) |

0,464 0,000 (**) |

0,156 0,116 |

0,274 0,000 (**) |

ME |

0,248 0,000 (**) |

0,434 0,000 (**) |

0,081 0,106 |

0,196 0,000 (**) |

0,309 0,100 |

1 |

0,103 0,051 |

0,176 0,000 (**) |

0,008 0,770 |

0,007 0,970 |

RAO |

0,371 0,000 (**) |

0,391 0,000 (**) |

-0,212 0,305 |

0,128 0,000 (**) |

0,227 0,000 (**) |

0,103 0,051 |

1 |

-0,307 0,000 |

0,866 0,000 (**) |

0,267 0,000 (**) |

MB |

0,523 0,000 (**) |

0,771 0,000 (**) |

0,376 0,000 (**) |

0,409 0,000 (**) |

0,464 0,000 (**) |

0,176 0,000 (**) |

-0,307 0,000 |

1 |

0,126 0,000 (**) |

0,432 0,000 (**) |

P/FCL |

0,188 0,000 |

0,174 0,101 |

0,011 0,123 |

0,243 0,000 (**) |

0,156 0,116 |

0,008 0,770 |

0,866 0,000 (**) |

0,126 0,000 (**) |

1 |

0,145 0,000 (**) |

MVA |

0,511 0,000 (**) |

0,499 0,000 (**) |

0,205 0,000 (**) |

0,249 0,000 (**) |

0,274 0,000 (**) |

0,007 0,970 |

0,267 0,000 (**) |

0,432 0,000 (**) |

0,145 0,000 (**) |

1 |

(**) Correlación significativa a un nivel de 0,01

No de observaciones: 360

La tabla 4 muestra las correlaciones de Pearson entre todas las variables que se utilizan en este estudio. En primer lugar, las variables EVA y MVA exhiben una correlación positiva y estadísticamente significativa (0,511); también es igualmente notable la existente entre la variable independiente EVA y la variable de desempeño ROI (0,964).

Seguidas por el resto de las variables de desempeño MB (0,523), RAO (0,371), CFR (0,367) y ME (0,248). En este caso es necesario distinguir que los resultados de la correlación entre los factores RAO y MB viene a confirmar lo ya argumentado por Prior & Surroca (2005); Herrera (2006); Vergiú y Bendezú (2007); De la Hoz Suárez y Ferrer, 2008); Monterrey y Sánchez, (2011); cuando se refirieron a las posibilidades de estos para modelar la creación de valor económico.

En esta misma línea, es importante observar la correlación de estos indicadores con el ROI, en ambos casos guardan una relación positiva y significativa , si bien es de destacar una intensidad mucho mayor en el caso del MB (0,771) que en la RAO (0,391) lo que es consistente con los resultados de Sánchez (1994), Diaz y Morillas (2004), Monterrey y Sánchez, 2010) quienes documentaron que el margen tiene mayor influencia sobre la rentabilidad, estos autores también demostraron la existencia de un trade-off entre los indicadores margen y rotación, lo que se confirma también en este trabajo dada la correlación negativa entre MB y RAO (-0,307).

La correlación entre el MVA y los indicadores RAO y MB es también positiva y estadísticamente significativa, llamando la atención que tiene mayor incidencia el MB (0,432) que el RAO (0,267), lo que confirma lo argumentado en estudios anteriores por Monterrey y Sánchez (2010) mientras que el RAO manifiesta una mayor correlación con las variables empresariales EVA (0,371) y ROI (0,391) en línea con los argumentos de Monterrey y Sánchez (2010) que asociaban la rotación de activo a las habilidades internas y la capacidad de la empresa para emplear eficientemente los activos.

Sin menospreciar los resultados que pueda aportar el análisis multivariante posterior, de esta evidencia preliminar se puede ir acotando que el EVA, en términos univariantes, muestra asociación positiva con una de las variables de desempeño más relevante (ROI y sus factores componentes MB y RAO), seguidas por CFR, UPA y ME. Esta evidencia unida a la constatación de una significativa correlación con el indicador de mercado MVA, está indicando, en principio, que este indicador es representativo para orientar la creación de valor económico.

4.3- Resultados de la Regresión Lineal Múltiple

Para evaluar la significancia estadística del modelo en la variación de los datos se aplicó el análisis de varianza ANOVA, los resultados obtenidos se muestran en la tabla 5.

Tabla 5: Resultados del análisis de varianza

|

Suma de los cuadrados |

df |

Media de los cuadrados |

F |

p-valor |

R2 |

Regresión |

944921,420 |

5 |

188984,284 |

336,187 |

0.000 |

0,822 |

Residual |

204619,361 |

365 |

562,141 |

|

|

|

Total |

1149540,781 |

370 |

|

|

|

|

La generación de un p-valor por debajo de 0,001 y un R2 de 0,822 significando que el modelo explica el 82% de la variación total del EVA es posible afirmar que el modelo a un nivel de significancia de 5% es adecuado.

Las estimativas de los coeficientes de regresión con su nivel de significancia y la estadística de colinealidad puede observarse en la tabla 6.

Tabla 6: Resumen del modelo

Variables |

B |

t |

p-valor |

Tolerancia |

FIV |

(Constante) |

-3,100 |

-1,482 |

0,139 |

|

|

CFR |

0,364 |

1,122 |

0,000 |

0,467 |

2,141 |

MVA |

0,397 |

1,799 |

0,002 |

0,508 |

1,967 |

ROI |

0,765 |

7,190 |

0,002 |

0,509 |

1,968 |

UPA |

0,143 |

1,001 |

0,000 |

0,522 |

1,915 |

ME |

0,003 |

0,074 |

0,000 |

0,696 |

1,437 |

Variable Dependiente: EVA

Para analizar posibles relaciones entre estas variables fueron utilizados los valores de FIV, como se puede observar todos quedaron por debajo de 10 y las tolerancia por encima de 0,2 lo cual permite afirmar que no existe multicolinealidad en los datos o sea las variables independientes no son función lineal de otras variables independientes. Los resultados β obtenidos ponen de relieve una relación de dependencia positiva entre el EVA y el resto de las variables consideradas, mostrando los mayores coeficientes el ROI y el MVA, seguidas por CFR y UPA, con una métrica hablando de la irrelevancia del ME en este análisis.

A pesar de la disparidad de los resultados entre las variables, es importante reconocer las potencialidades del EVA como expresión del desempeño, su conexión con variables como ROI, CFR y UPA validan sus potencialidades como indicador interno; luego la relación mostrada con el MVA confirma su capacidad gestora de las expectativas de los accionistas.

4.4. Salidas del SRBF para la modelación del EVA.

Se realizó un análisis del comportamiento que asumen los indicadores MB y RAO en las empresas que cumplen con las siguientes condiciones: EVA>0, MVA>0 y CFR >0, las diferentes combinaciones que fueron asumiendo estos indicadores posibilitaron que estas empresas pudieran tener un comportamiento positivo en la creación de valor.

Las empresas que cumplen esas condiciones representan el 38% del total de la muestra, distribuidas por países como sigue: cinco de Brasil (Ambev, M.Dias Branco, Souza Cruz, Klabin, Celul Iarin); cinco de USA (Hershey, Monsanto, Packaging, Pepsico, International Paper); tres de México (Herdez, Fomento, Gruma B.) y una de Argentina (Carlos Casado).

Los soportes para RAO, MB y Ke asumen los intervalos [0;65], [0;1.2] y [0;10.5], respectivamente, como se muestra en las Figuras 2,3 y 4.

Una vez definidos estos conjuntos, el software Matlab es usado para obtener las relaciones resultantes. El software Matlab presenta las salidas, estas se producen de la definición de los conjuntos difusos usados y del método Takagi-Sugeno. Así, se activan diferentes reglas para los valores particulares de las entradas de las variables, ejemplo: para MB (40%), RAO ($1.50), Ke (10%) la salida ofrecida por el método de concreción para el EVA presenta un número nítido de $ 9.70. De esta forma

Diferentes combinaciones pueden ser empleadas y constituir paradigmas para aquellas empresas cuyos resultados son negativos:

-MB bajo (40%), Ke (10%) combinándolo con valores de RAO alto ($1.50), medio ($0.90) y bajo ($0.60), el sistema brindó las salidas para el EVA de $9.70, $4.80 y $1.80 para cada combinación respectivamente.

-MB bajo (50%), Ke (10%) combinándolo con valores de RAO alto ($1.50), medio ($0.90) y bajo ($0.60), el sistema brindó las salidas EVA de $13.60, $12.80 y $10.75 para cada combinación respectivamente.

-MB medio (65%), Ke (10%) combinándolo con valores de RAO alto ($1.50), medio ($0.90) y bajo ($0.60), el sistema brindó las salidas EVA de $23.50, $19.50 y $15. 50 para cada combinación respectivamente.

Obsérvese que la variación del MB es importante para lograr EVA más altos, los valores de EVA son mayores solo en el caso en que el MB es alto, de lo cual ya existía indicio preliminar cuando se observaron los resultados de la correlación y se reafirma lo demostrado por los autores Sánchez (1994), Diaz y Morillas (2004), Monterrey y Sánchez, 2011).

- El EVA muestra potencialidades como expresión del desempeño, su conexión con variables como ROI, CFR y UPA validan su integralidad como indicador interno y su posibilidad para gestionar las expectativas de los accionistas en términos de rendimiento de los factores productivos como primer eslabón para la obtención de efectivo.

-El EVA muestra una asociación positiva con la agregación de riqueza por el mercado reconocida en el MVA, esta evidencia unida a la anterior colocan a este indicador en una posición ventajosa para orientar la creación de valor en empresas del sector de agronegocio.

-En el período estudiado el sector de agronegocio no crea valor, solo un reducido porciento de empresas muestra un signo positivo en las variables que reconocen la creación y agregación del mismo, encontrándose evidencias que las empresas cuyo signo del EVA es negativo no podrán satisfacer expectativas en términos de efectivo.

-El ROI se revela como variable de significativa importancia para influenciar la creación de valor, por lo que fue posible emplear el RAO y MB de las empresas clasificadas como T1 para obtener un SRBF y la modelación de resultados del EVA bajo diferentes resultados de estos inductores, lo cual puede servir como patrones o paradigmas al resto de las empresas cuya situación es desfavorable.

Acosta, A. (2015). Valuación de empresas (Tesis de Especialidad en Gestión Financiera). Universidad de Medellín. Colombia.

Alonso, A., Azofra, V., y Rodríguez, J. (2000). Endeudamiento, oportunidades de negocio y estructura contractual: un contraste empírico para el caso español. Investigaciones Económicas, 24 (3), 641-679.

Armendáriz, E., Suraty, M., Guevara, W., y Montenegro, J. (2015). Gerenciamiento Basado en el Valor: Transformando la Cultura Empresarial. RES NON VERBA. 6, 77-90.

Assaf, A. (2010). Estrutura e Análise de Balanços um enfoque econômico-financeiro. (9ª ed.). São Paulo: Atlas.

Bartual, A., y García, F. (2002). Análisis de los principales indicadores de creación de valor empresarial. Decisiones Financieras Empresariales, 39, 49-61.

Batisda, C. (2007). EBITDA, es un indicador financiero de agregación de valor?. CAPIV REVIEW, 5, 41-54.

Biddle, G., Bowen, R., y Wallace, J. (1999). Evidence on EVA. Journal of Applied Corporate Finance, 12, 1-27.

Bonilla, F. (2010). El valor económico agregado (EVA) en el valor del negocio. Revista nacional de Administración, 1(1), 55-70.

Dalmutt, S., y Murilo, S. (2014). Novas evidências entre medidas tradicionais de desempenho e aquelas baseadas na agregação de valor a partir do Custo do Capital. Universo Contábil, Blumenau,10 (2), 125-143.

De la Hoz B., y Ferrer, M. (2008). Indicadores de rentabilidad: herramientas para la toma de decisiones financieras. Revista de ciencias sociales, 14(1), 88-109.

De Quevedo, P., De la Fuente, J., Delgado, J. (2005). Reputación corporativa y creación de valor. Marco teórico de una relación circular. Investigaciones Europeas de Dirección y Economía de la Empresa, 12(2), 81-87.

Dias, B., Toshio, W., David, M., y Uriel, A. (2009). A relação entre o retorno das ações e as métricas de desempenho: Evidências Empíricas para as Companhias abertas no Brasil. Revista de Gestão USP, 16 (3), 65-79.

Diaz, B., y Morillas, A. (2004). Minería de datos y lógica difusa. Una aplicación al estudio de la rentabilidad económica de las empresas agroalimentarias en Andalucía. Estadística Española, 46(157), 409-430.

Escalera, M. (2007). El impacto de las características organizacionales e individuales de los dueños y administradores de las PYMES en la toma de decisiones financieras que influyen en la maximización del valor de la empresa. Ciencias Sociales,6, 65-89.

Evans, J. (2000). An Examination of Economic Value Added and Executive Compensation Asian. Review of Accounting, 2,1-18.

Fernandez, P. (2005). Creación de valor para los accionistas: definición y cuantificación. Universia Business Review, 6, 10-25.

Ferreira, M., Gonçalves, R., y Braga, M. (2007). Investigação do desempenho das cooperativas de crédito de Minas Gerais por meio da Análise Envoltória de Dados (DEA). Economia Aplicada, 11 (3 ),71-84 .

Griffith, J. (2004). The True Value of EVA®. Journal of Applied Finance,14 (2), 23-45.

Guisado, T. (1992). Crecimiento, rentabilidad y estrategia. Economía Industrial, 3, 161-174.

Hernan, C. (2006). La generación de valor como desafío esencial de la gerencia financiera actual. (Tesis de Maestría en Administración). Universidad Nacional de Colombia. Colombia.

Herrera, H. (2006). Es el EVA realmente un indicador del valor económico agregado. AD-MINISTER, 9,38-61.

Íñiguez, R., y Poveda, F. (2001). Medidas de Creación de Valor para los Accionistas: EVA versus Beneficios. Revista Española de Financiación y Contabilidad, XXX (107), 207-237.

Kaplan, S., y Ruback, R.(1995). The Valuation of Cash Flow Forecasts: An Empirical Analysis. Journal of Finance, 50,1059-1093.

Kayo, E., Kimura, H., Martin, D., y Nakamura, W. (2006). Ativos Intangíveis, Ciclo de Vida e Criação de Valor. Revista de Administração Contemporânea, 10 (3), 73-90.

Lehn, K., y Makhija, A. (1996). EVA & MVA as performance measures and signals for strategic change. Strategy & Leadership, 24(3), 34-38.

Medeiros, O. (2009). Empirical evidence on the relationship between EVA and Stock Returns in Brazilian firms. Revista Contabilidade, Gestão e Governança, 12(1), 3-9.

Mendiola, A., Arévalo, G., Maratuech, P., Pérez, J., y Valencia, J. (2011). Concesión del Aeropuerto Jorge Chávez: evaluación del valor generado. Lima: ESAN.

Milla, A. (2002). Cómo medir la creación de valor para el accionista. ECONOMÍA, 3, 126-136.

Milla, A., y Martínez, D. (2014). Valoración de Empresas por Flujo de cajas Descontados. Valencia: ALTAIR.

Monterrey, J., y Sánchez, A. (2011). Persistencia de la rentabilidad. Un estudio de sus factores determinantes. Revista española de financiación y contabilidad, XI(150), 287-317.

Paiva, E., Savoia, J., y Sousa, A. (2008). Impacto de medidas de avaliação de desempenho financeiro no valor das ações. SEMINÁRIOS DE ADMINISTRAÇÃO FEA/USP, 11,1-14.

Palmer, D. (2000). Cash Flow Return on Investment and Total Shareholder Return. Financial Accounting, 132,67-89.

Pereyra, M. (2008). Valoración de empresas: una revisión de los métodos actuales. Universidad ORT-Paraguay, 35,2-32.

Prior, D., y Surroca, J. (2005). Innovación en los indicadores de análisis económico-financieros. Aplicación en empresas privatizadas. Contabilidad y Dirección, 2,141-175.

Rodríguez, V., y Aca, J. (2009). El flujo de efectivo descontado como método de valuación de empresas mexicana en el periodo 2001-2007. Contaduría y Administración, UNAM. 232, 143-172.

Saavedra, M. (2007). La valuación de empresas cotizadas en México, mediante la metodología del modelo de Flujo de Efectivo. Contaduría y Administración, UNAM. 223,91-112.

Sánchez, A. (1994). La rentabilidad económica y financiera de la gran empresa española: Análisis de los factores determinantes. Revista Española de Financiación y Contabilidad,24, 159-179.

Smith, C., y Watts, R. (1992). The investment opportunity set and corporate financing, Divided, and compensation policies. Journal of Financial Economics, 32, 263-292.

Stewart G. (1994).EVA: Fact or Fantasy. Journal of Applied Corporate Finance, 7(2), 71-84.

Sundaram, K., y Inkpen, C. (2004). The Corporate Objective Revisited. Organization Science,15 (3),350-363.

Tellez, P. (2015). Un análisis empírico de la creación de valor de las empresas que cotizan en la Bolsa Mexicana de Valores. (Tesis Doctoral). Universidad de Cantabria. México .

Vera, C., y Mary, A. (2006). Gerencia Basada en Valor: La Inclusión del Costo Financiero como un Costo de Oportunidad. Actualidad Contable FACES. 13,154-165.

Vergiú, C., y Bendezú, M. (2007). Los indicadores financieros y el valor económico agregado. Gestión y Producción, 10(1),42-47.

1. (Prof. Dra. C). Universidad Federal de Uberlândia, Uberlândia/MG, Brasil.E-mail: xesther68@gmail.com

2. (Prof. Dr). Universidad Federal de Uberlândia, Uberlândia/MG, Brasil. E-mail: ilirio@usp.br

3. (Prof. Dra). Universidad Federal de Uberlândia, Uberlândia/MG, Brasil. E-mail: rmotta@ufu.br

4. (Prof. Dr). Universidad Federal de Uberlândia, Uberlândia/MG, Brasil.E-mail: mtavares@ufu.br

5. (Prof. Dr). Universidad Federal de Uberlândia, Uberlândia/MG, Brasil.E-mail: gilbertojm@ufu.br