![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 08) Año 2017. Pág. 6

Silvia Patrícia da Silva DUARTE 1; Edward Martins COSTA 2; Jair Andrade ARAUJO 3

Recibido: 31/0816 • Aprobado: 25/09/2016

3 O programa Agroamigo, outras variáveis determinantes da pobreza e o modelo de análise proposto

RESUMO: O objetivo desse trabalho é verificar se as operações de microcrédito podem influenciar na redução dos índices de pobreza no Nordeste brasileiro. A avaliação foi realizada a partir do programa Agroamigo do Banco do Nordeste do Brasil (BNB) usando dados dos nove estados da região Nordeste no período de 2005 até 2012. Foram realizadas estimações de fatores determinantes da pobreza utilizando dados em painel por meio do modelo de Mínimos Quadrados Generalizados (GLS). Os resultados corroboram, de um modo geral, aos achados da literatura para as variáveis tradicionalmente utilizadas. No caso do microcrédito, mostra-se que este pode influenciar na diminuição da pobreza na região. |

ABSTRACT: The aim of this study is to verify that microfinance operations can influence the reduction of poverty rates in Northeast Brazil. The evaluation was conducted from Agroamigo program of the Bank of Northeastern Brazil (BNB) using data from nine states of the Northeast region in the period 2005 to 2012 were carried out estimates of determinants of poverty using panel data through econometric model Generalized Least Squares (GLS). The results confirm, in general, the findings in the literature for the variables traditionally used. In the case of microcredit, it is shown that this can influence the reduction of poverty in the region. |

A pobreza é um problema econômico e social que está presente em muitos países. É um tema passível de discussões, tanto no âmbito acadêmico, quanto nas esferas governamentais a fim de definir, mensurar e encontrar estratégias e ações que sejam capazes de reduzir a pobreza e os seus efeitos na sociedade. Para Rocha (2003) a incidência da pobreza pode estar relacionada com o não atendimento (ou atendimento de forma inadequada) de algumas necessidades básicas de uma parcela de indivíduos que compõem a sociedade. Essa abordagem se refere a um conceito de pobreza unidimensional, isto é,pela ótica da insuficiência de renda.Na literatura moderna, esse conceito é passível de críticas, uma vez que, analisar a pobreza pela ótica da renda, limita um fenômeno social e complexo a um problema, exclusivamente, monetário.

Para Hoffman e Kagemeya(2006), pobreza apresenta características do conceito absoluto, pois compreende a renda mínima para a nutrição do indivíduo. Mas também, apresenta características relativas a sociedade em que está inserido, como participar das atividades comunitárias e de poder adotar as convenções sociais mínimas.Essa abordagem contempla a pobreza por meio da teoria das capacitações, inspirado pelo economista Armatya Sen em meados da década de 80,com um novo debate sobre a definição de pobreza. Ela baseia-se na excisão das restrições conferidas aos indivíduos, cuja análise,considera outras dimensões além da questão monetária, como educação e saúde, por exemplo.

No Brasil a pobreza está presente em todas as regiões, sendo que a região nordeste possui a maior concentração de pobres do país, principalmente nas áreas rurais (CARNEIRO, 2003).Para minimizar esse ambiente de desigualdades, nas últimas décadas, diversas medidas de combate à pobreza têm sido implantadas pelo governo, levando em consideração cada contexto socioeconômico. Essas políticas objetivamintegrar estas pessoas que estão à margem da sociedade, a redes de programas, políticas e ações voltadas para a superação da pobreza (GUIMARÃES, 2012).

Entre as medidas, para Mota e Santana (2011) a geração de emprego, dentre outras ações, é uma das principais estratégias desenvolvidas ao longo dos anos a fim de combater a pobreza. Nesta perspectiva, a política de microcrédito surge como uma nova abordagem capaz de gerar renda e emprego para a sociedade.No Brasil, entre as políticas de microcrédito, no meio rural, destaca-se o Programa Agroamigo. Trata-se de um programa de microcrédito que tem como objetivo financiar atividades no meio rural a fim de contribuir positivamente com a condição econômica e social de agricultores (as) familiares, enquadrados no Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF), com exceção dos grupos A e A/C.

Considerados esses pontos, o objetivo deste trabalho constitui em apresentar uma possibilidade metodológica para avaliar a influência do programa de microcrédito rural, Agroamigo, incluído como variável explicativa na equação básica do modelo, sobre os indicadores de pobreza nos estados do nordeste brasileiro. Para alcançar esses objetivos, utilizam-se modelos com dados em painel, que é estimado pelo método dos Mínimos Quadrados Generalizados (GLS).Nesse painel, as unidades observacionais são os estados da região Nordeste, e o período de tempo compreende os anos de 2005 a 2012.

Nos modelos a serem estimados, a variável utilizada como dependente é o índice de pobreza extraída do Instituto de Estudos do Trabalho e Sociedade (IETS), o índice de gini também foi retirado do IETS. As demais variáveis foram retiradas do Instituto Brasileiro de Geografia e Estatísticas – IBGE e da base de dados do IPEADATA, no que concerne ao número de clientes atendidos pelo Agromigo, essa foi obtida diretamente com o Banco do Nordeste do Brasil (BNB), todas as variáveis compreendem o período de 2005 a 2012 para análise.

A principal contribuição deste trabalho é analisar eficácia de uma política pública, utilizando dados recentes disponíveis para esta modelagem de estimadores em painel dinâmico, ainda pouco utilizado. Ademais, não existem trabalhos no meio científico que avaliem o impacto do Agroamigo sobre os níveis de pobreza.

No que se segue, além dessa introdução, esse artigo apresenta mais cinco seções. A segunda faz uma breve revisão da literatura sobre pobreza e o microcrédito; a terceira sobre o programa Agroamigo e outras variáveis, relevantes para o estudo, além disso comenta sobre o modelo de Análise Proposto. A quarta seção apresenta e discute a construção da base de dados e a quinta seçãoapresenta o modelo econométrico, bem como, a análise dos resultados do programa Agroamigo; na última seção são apresentadas as considerações finais.

O tema pobreza é fortemente discutido no âmbito acadêmico e nas esferas política e econômica. É um problema presente, principalmente, em países que estão em processo de desenvolvimento e que, portanto, são insuficientes no que tange ao crescimento e distribuição do seu excedente econômico, bem como da oferta de bens públicos. Trata-se de um problema econômico e social passível de discussões, cujo objetivo está centrado em definir, mensurar e encontrar estratégias e ações que sejam capazes de combater a pobreza e os seus efeitos na sociedade (MOTA e SANTANA, 2011). O país, cujo objetivo político é o desenvolvimento do mesmo, deve destinar esforços no intuito de promover o bem-estar de sua população, sendo assim, a pobreza deve ser um dos problemas de inquietação para a agenda política em questão.

Isso explica o grande número de trabalhos no meio científico que buscam definir e medir este problema social, pois as políticas de combate à pobreza precisam dessas informações para serem criadas e postas em prática (MIDEROS, 2012). Embora esse número seja expressivo, salienta-se a necessidade da continuidade de estudos acerca do tema. Pois, apesar de ser um problema antigo, ele ainda persiste na sociedade moderna e carece de atenção no que diz respeito aos fatores que exprimem a qualidade de vida das pessoas.Essas políticas variam de acordo com a vertente utilizada em sua análise e definição.

Sobre a definição de pobreza ainda não existe consenso na literatura acerca do assunto, contudo, parte da bibliografia que aborda esse tema associa a pobreza a algum tipo de privação que pode ser de cunho monetário ou não. Muitos autores analisam esse fenômeno, exclusivamente, pela ótica da insuficiência de renda (MOTA e SANTANA, 2011). É uma vertente forte e muito usada na maior parte do mundo. Autores importantes, como Rocha (2003), utilizam essa abordagem para tecer análises sobre a pobreza.A incidência da pobreza pode estar relacionada como não atendimento (ou atendimento de forma inadequada) de algumas necessidades básicas de uma parcela de indivíduos que compõem uma sociedade.

As definições deste fenômeno, comumente utilizado na literatura, diz respeito ao conceito de pobreza absoluta e pobreza relativa. Para Hoffman e Kagemeya (2006) o conceito de pobreza apresenta características do conceito absoluto, pois compreende a renda mínima para a nutrição do indivíduo, ou seja, o não atendimento das necessidades ligadas ao mínimo necessário para a sua sobrevivência. Mas também apresenta características relativa a sociedade em que está inserido, como participar das atividades comunitárias e de poder adotar as convenções sociais mínimas. Neste último, o mínimo vital já foi atendido, agora, a questão se refere ao bem-estar da população, o objetivo é a diminuição da desigualdade entre os indivíduos.

Na literatura moderna,essa abordagem é sobretudo um equívoco,poisa pobreza compreendeum fenômeno complexo e carece de um leque de informações e conceitos que sejam capazes de explica-la.Nesta perspectiva, analisar a pobreza pela ótica da renda limita um fenômeno social e complexo a um problema, exclusivamente, monetário. Fazer isso, implica em desconsiderar as diversidades dos seres humanos.Araar eDuclos (2007) destacam que centrar a discussão apenas sob o aspecto da privação de renda ou consumo do indivíduo, por si só, é insuficiente para classificar pobre e não pobre. Mensurar a qualidade de vida das pessoas requer a inserção de outras dimensões, que para os autores,são indispensáveis na análise de pobreza. Alguns estudiososse concentram nessa linha de estudo. Entre os autores internacionais, destacam-se os trabalhos de Sen (1997, 1998, 1999, 2001), Bourguignon e Chakravarty (2003), e nacionais como Hoffmann e Kageyama (2006), Silva e Barros (2006) dentre outros.

Nesta direção, em meados da década de 80, surge um novo debate sobre a definição de pobreza. Essa abordagem contempla a pobreza por meio da teoria das capacitações, inspirado pelo economista Armatya Sen. Ela baseia-se na excisão das restrições conferidas aos indivíduos, cuja análise começa a levar em consideração outras dimensões além da questão monetária. Nesta perspectiva, a análise sobre pobreza,pela abordagem das capacitações, é uma abordagem multidimensional, complexa, cuja variável monetária é mais uma variável de análise e não a única, apesar de ser a mais usada no que tange a caracterização do pobre (ARAUJO, et. al. 2013).

Segundo Sen, a abordagem de pobreza a partir da teoria das capacidades sugere que possuir bens não corresponde a melhor qualidade de vida do indivíduo. Neste caso, o que qualifica este fenômeno será a capacidade do indivíduo em utilizar esses bens para obter satisfação. Esse autor critica a abordagem unidimensional à medida que os indicadores monetários não são capazes de expressar a qualidade de vida das pessoas.O autor Mideros (2012) corrobora com a definição de pobreza que segue a vertente das capacidades, uma vez que ela possibilita os indivíduos a agirem de forma livre para alcançarem o bem-estar que considerem melhor.

O enfoque multidimensional traz consigo uma maior eficiência no combate ao problema, pois proporciona uma maior compreensão acerca das diversas características que precisam ser acometidas para equacionar as questões relativas à pobreza (BARROS, et.al, 2006). Isso permite que os pesquisadores acerca do tema, compreendam o seu real problema desde a sua origem, dimensão e causas para a sociedade, até a ações mais objetivas e assertivas sobre o tema. A fim de desenhar políticas públicas capazes de atingi-lo na origem e garantir sua efetividade.

Embora o conceito de pobreza multidimensional seja o mais utilizado na literatura moderna e o mais eficiente, para o presente trabalho, a abordagem será analisada pela definiçãounidimensional. Essa posição é justificada, uma vez que esse estudo, objetiva investigar a influência do microcrédito na redução da pobreza. Haja vista que o microcrédito está diretamente relacionado com a dinâmica da renda do beneficiário, o impacto deste sobre a questão financeira familiar,será melhor compreendida quando observada pela variável que é afetada diretamente, ou seja, a renda.

Para Mota e Santana (2011) a geração de emprego, dentre outras ações, é uma das principais estratégias desenvolvidas ao longo dos anos a fim de combater a pobreza. No que tange a geração de renda, as políticas de microcrédito tem sido a mola propulsora de incentivo ao empreendedorismo. Sendo assim, na próxima sessão será abordado mais afundo o conceito de microcrédito e sua dinâmica.

Entre as estratégias de combate à pobreza, o microcrédito é visto como um elemento financeiro capaz de contribuir para este feito. Trata-se de um financiamento destinado a microempreendedores para investirem, exclusivamente, no processo produtivo a fim de alavancar suas atividades iniciais. Isso exclui a possibilidade de o recurso ser usado para o consumo próprio dos agentes econômicos deficitários.

O microcrédito foi inspirado pela Grameen Bank, cujo objetivo era fornecer crédito a um público alvo: os pobres. Visto que na forma tradicional de concessão de empréstimos, as instituições financeiras fazem exigências que acaba por excluir essa parte da população, uma vez que o Sistema Financeiro Nacional considera arriscado trabalhar com esse público, argumentando ser muito oneroso administrar.

O diferencial do Grameen Bank, colocado em prática por Yunus, das demais instituições financeiras se refere a uma metodologia acerca do aval solidário que foi experimentado pela primeira vez em 1970, em Blangadesh. Segundo Mota e Santana (2011), essa metodologia está fundamentada na confiança entre os membros do grupo. A dinâmica é tida por meio de um grupo de agentes deficitários com objetivos em comum: concessão de crédito para seu empreendimento. Para esses autores, o respaldo financeiro está na confiança entre os componentes do grupo, assim, se um faltar com o compromisso de pagar seu débito todo o grupo será penalizado. Dessa maneira, acredita-se que o número de inadimplentes seja reduzido, uma vez que cada membro do grupo responde como um fiador dos demais (MOTA e SANTANA, 2011).

Segundo Lhacher (2003) a ideia de microcrédito direciona-se a microempreendedores que atuam de maneira formal ou informal, cujo acesso ao sistema financeiro tradicional é penoso para essas pessoas que buscam montar ou ampliar seu negócio.Sendo assim, trata-se de um instrumento direcionado a inclusão social de uma camada da população que se encontraà margem da sociedade que tem alguma atividade produtiva e que precisa de financiamento para o desenvolvimento do seu negócio. O microcrédito apresenta algumas características que o diferencia da forma tradicional de concessão de créditos. Segundo Lhacher (2003), essas características são: i) público-alvo; ii) finalidade; e iii) montante. Nesta direção, o público alvo são aquelas pessoas que são consideradas pobres, cuja finalidade seja montar ou ampliar seu negócio a fim alavancar as suas atividades iniciais, com uma quantidade de recursos pequena.

Mota e Santana(2011) corroboram com a ideia de ações peculiares a fim de atingir o público alvo, uma vez que este, apresenta limitações que o impede de transacionar no mercado financeiro tradicional. Pode-se mencionar alguns métodos utilizados com este fito, são eles: i) a busca constante da minimização da burocracia; ii) ausência de garantias reais; e iii) a pratica do marketing direto, caracterizado pela visita dos representantes das instituições fornecedoras de créditos à residência ou estabelecimento comercial do cliente.

Além disso, outra variável importante deve ser levada em consideração, pois representa um problema para os tomadores de empréstimo, os juros. Nesse sentido, as instituições financeiras se preocupam nas condições de financiamento de maneira que os juros sejam subsidiados, para que esse deixe de ser um dos principais entraves para o desenvolvimento dos pequenos empreendimentos (MOTA e SANTANA, 2011).

O microcrédito pode ser um instrumento de amplo alcance a população mais pobre, na ascensão de mudanças sociais de modo a não só garantir renda, mas também, capaz de causar impactos na qualidade de vida da população pobre.Nesta direção, Yunus e Jolis (2000) interpretamo microcrédito como sendo de suma importância no que tange ao desenvolvimento social dos indivíduos, uma vez que este não deve estar pautada, exclusivamente, em programas assistencialistas pois a independência do indivíduo no que se refere a promoção da satisfação individual é de grande relevância para superar a sua condição inicial.Para esses autores, o papel que o microcrédito desempenha para a promoção da qualidade de vida das pessoas ultrapassa a esfera de simplesmente conceder crédito,mas também de promover uma mudança no campo social e político das pessoas. Conforme Alice e Ruppenthal (2012) o microcréditodesempenha o papel de contribuir para que o indivíduo desenvolva seu capital humano, além do capital monetário e associa o microcrédito a uma ferramenta capaz de libertar os indivíduos da condição de pobreza e atingir a dignidade, o respeito e a melhorar a qualidade de vida.

Para tanto, melhorar a qualidade de vida de uma sociedade implica dizer que a pobreza deve ser reduzida, a fim de extinguir as mazelas de uma sociedade embarcada num fato histórico de desigualdades. Esse objetivo pode ser alcançado se algumas variáveis forem trabalhadas a fim de garantir a sua melhor aplicação e funcionamento.

O Agroamigo é um programa de microcrédito que tem como objetivo financiar atividades no meio rural a fim de contribuir positivamente com a condição econômica e social de agricultores (as) familiares, enquadrados no Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF), com exceção dos grupos A e A/C. Criado em 2005, esse programa tem atuação em todos os estados do Nordeste (AL, BA, CE, MA, PB, PE, PI RN, SE) juntamente com as regiões norte dos estados do Espírito Santo e Minas Gerais, cuja fonte de recursos provém do Fundo Constitucional de Financiamento do Nordeste (FNE).

Os beneficiários do programa, precisam preencher os requisitos necessários para terem acesso a microcréditos desta natureza. Esses agricultores fazem parte de um subgrupo do Pronaf, classificados como:Pronaf Grupo B, ou seja, que obtenham renda bruta anual de até R$ 20 mil, explorem área de até quatro módulos rurais e empreguem mão de obra familiar.

O diferencial do programa está em inserir os agricultores que precisam de empréstimos para investirem em suas atividades produtivas geradoras de renda, mas que não o conseguem no mercado financeira tradicional. Para isso, a proposta de crédito leva em consideração a realidade financeira dos seus clientes, a fim de permitir a concessão do empréstimo e de facilitar o reembolso do mesmo.

Os empreendedores rurais não estão limitados as atividades agropecuárias, poderão investir o crédito em atividades não agropecuárias como o turismo rural, agroindústria, pesca, serviços no meio rural e artesanato.Devido a metodologia e a estrutura a qual o programa está esquematizado, concessão de microcrédito produtivo e orientado, é perceptível o sucesso que o mesmo vem alcançando ao longo dos anos.O número de clientes cresce a cada ano, e em 10 anos de atuação, tornou-se o maior programa de microfinanças da América Latina. Em 2010 o Agroamigo concorreu ao Prêmio ENAP, tendo sido agraciado com o 2º lugar, em 2012, no VIII Prêmio Relatório Bancário, o Agroamigo foi contemplado com o 1º lugar na categoria Excelência - Melhor em Produtos e Serviços no que tange a inclusão dos agricultores no mercado de crédito. Além disso, vem sendo reconhecido a nível internacional com o prêmio da ALIDE, recebido em 2009 (BNB,2016).

A metodologia do programa conta com a figura do Agente de crédito, este profissional é responsável por prestar orientação aos clientes a fim de garantir a melhor aplicabilidade do recurso concedido em atividades produtivas agropecuárias e não agropecuárias, de forma a garantir o sucesso do seu investimento. Para ser um agente de crédito é preciso ter o ensino médio com qualificação para a extensão rural, além de habilidades em lidar com o público alvo e de preferência, pertencer a comunidade a qual desempenha suas atividades (BNB, 2016).Esse método utilizado no programa Agroagoamigo se baseia àquele aplicado ao programa de microfinanças Crediamigo, também do Banco do Nordeste, com adaptações necessárias para o meio rural a fim de atender as carências que excluíam esse público do mercado de microcrédito tradicional.

Segundo o relatório do Banco do Nordeste do Brasil referente ao ano de 2014, o número de operações contratadas passou de 18.044 no ano de 2005 para 406.408 em 2014 o que corresponde a um valor de 1.533.113 milhões de reais aplicados em recursos para atividades geradoras de renda de agricultores familiares. Como pode ser observado pela tabela 1, o ano de 2005, ano da implantação do projeto piloto do programa, é o ano que tem os menores números em relação as três categorias analisadas, isso se explica pela falta de conhecimento por parte do público alvo da existência e dinâmica do programa. Contudo, a medida que os anos passam o programa ganha conhecimento e mais pessoas se interessam em participar deste grupo, como evidencia a tabela 1.

Tabela 1 - Evolução Anual dos Contratos e Valores dos Financiamentos do Agroamigo (2005 - 2014)

ANO |

Nº de Operações |

Valor Contratado em R$ |

Valor Médio R$ |

2005 |

18.044 |

17.382 |

963,34 |

2006 |

138.721 |

150.427 |

1.084,38 |

2007 |

192.736 |

259.514 |

1.346,48 |

2008 |

182.947 |

253.344 |

1.384,79 |

2009 |

286.175 |

443.137 |

1.548,48 |

2010 |

329.105 |

595.802 |

1.810,37 |

2011 |

366.681 |

775.090 |

2.113,80 |

2012 |

375.088 |

916.368 |

2.443,08 |

2013 |

421.482 |

1.253.245 |

2.973,43 |

2014 |

406.408 |

1.533.113 |

3.772,35 |

Total |

2.717,387 |

3.411,064 |

19.440,5 |

Fonte: BNB, 2016.

Elaboração: Autores.

Para dados do ano de 2015, tem-se que até o mês de Outubro as quantidades de operações e valores contratados acumulados em R$ Mil é de 3.088.338 e 7.715.322 respectivamente, cujas operações de créditos contratadas estão em torno de 4.091,36 reais por empréstimo concedido (BNB, 2015).

A desigualdade de renda é medida por meio do índice de Gini. Quanto mais próximo de um (01) mais concentrado será a riqueza deste país (estado, município). Para tanto, esperasse que o índice de Gini apresente uma relação direta com os níveis de pobreza, ou seja, quanto maior esse índice, mais concentrado será a riqueza e isso implicará em maiores níveis desigualdades sociais e, consequentemente dos níveis de pobreza. Portanto, é considerado uma variável relevante na literatura, com a finalidade de demonstrar que quanto mais concentrado for a renda, maior será os níveis de pobreza.

Outra variável relevante, é o PIB per capita. Que por sua vez, consiste na divisão da renda nacional pela população de um país. Trata-se de uma medida que auxilia o conhecimento sobre o grau de desenvolvimento do mesmo. Para Mota e Santana (2011), existe uma relação inversa entre o aumento da atividade econômica e os níveis de pobreza. Para esses autores, o crescimento econômico só surtirá efeito sobre a redução dos níveis de pobreza se, concomitantemente, houver as ações que visam a distribuição entre a população desse excedente econômico. Não basta crescer, é necessário crescer e dividir. Esses dois instrumentos de ação social, quando são utilizados de forma conjunta tende a atingir o objetivo proposto de maneira mais eficiente e rápida.

A educação é uma variável de suma importância no que diz respeito a redução de pobreza. De acordo com a literatura, espera-se que exista uma relação inversa entre o nível de educação do indivíduo e os níveis de pobreza, isto é, quanto maior os anos de estudo, menor será a intensidade de pobres. O investimento no capital humano é capaz de reduzir as diferenças sociais entre os indivíduos, além de proporcionar melhores condições de trabalho. Os indivíduos que apresentam maiores níveis de instrução apresentam maiores salários.Schultz (1971), propôs a ideia de economia da educação, o que mais tarde levou a teoria do capital humano, aprimorada por Mincer (1974) e Becker (1993), que entende a existência de uma relação entre a formação educacional e os rendimentos do indivíduo.

Em concordância a Teoria proposta por Schultz, Mincer conseguiu em seus estudos relacionar o logaritmo dos ganhos de salário com os anos de estudo, onde é possível perceber quanto o salário aumenta com o incremento de mais um ano de estudo.Assim, o acesso à educação de boa qualidade conduz os mais pobres a obterem uma melhor posição no mercado de trabalho e a romperem o círculo da pobreza, e consequentemente elevar os níveis de desenvolvimento do país.

Os dados usados para a realização do presente trabalho foram retirados do sitio do Instituto de Estudos do Trabalho e Sociedade (IETS), do Instituto Brasileiro de Geografia e Estatística (IBGE), e Instituto de Pesquisa Econômica Aplicada (IPEA) para o período de 2005 a 2012, para todos os estados do Nordeste. Além disso, os dados referentes ao Agroamigo foram solicitados diretamente ao Banco do Nordeste do Brasil (BNB), com sede na cidade de Fortaleza no estado do Ceará.

Os dados extraídos do IETS foram: Percentual de pobres que será a variável dependente do modelo em análise, e o índice de Gini que mede a desigualdade de renda. Para este, espera-se que exista uma relação direta entre os níveis de desigualdade e de pobreza, isto é, quanto mais desigual for a distribuição de renda de um estado, maior será o nível de pobreza do mesmo.

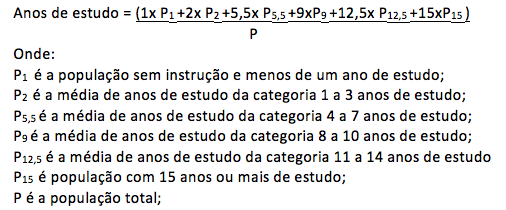

Para a educação, a variável anos de estudos corresponde a escolaridade média concluída por uma determinada população. Vale ressaltar que não se considera os anos que a pessoa passou na escola, mas apenas aqueles em que ela teve aprovação. Esta variável foi extraída do IBGE, contudo a quantidade de anos de estudo é fornecida de forma intervalar (sem instrução e menos de um ano de estudo; 1 a 3 anos; 4 a 7 anos; 8 a 10 anos; 11 a 14 anos; 15 anos ou mais), para facilitar o cálculo foi feita média uma de cada intervalo.

Para calcular a média de anos de estudos da população dos estados do Nordeste foi utilizada a metodologia de cálculo do relatório do INEP 2005, descrita a seguir:

Espera-se que exista uma relação inversa entre a variável educação e os níveis de pobreza, como foi discutido na seção 3.2. O PIB per capta foi obtida dividindo-se o PIB a preços correntes de cada um dos estados pelo total de residentes do mesmo.Espera-se que exista uma relação inversa entre a PIB per capita e os níveis de pobreza, espera-se que exista uma relação inversa com os índices de pobreza de cada estado, isto é, quanto maior o PIB per capita, menor a incidência de pobres no estado.

Vale ressaltar que todas as variáveis monetárias foram atualizadas para valores reais de 2012 utilizando o INPC (Índice Nacional de Preços ao Consumidor) tendo como base o ano de 2012.

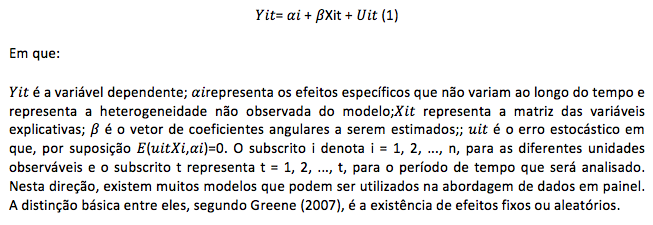

Os dados utilizados no presente trabalho estão organizados em painel, essa estrutura consiste na combinação de série temporal e seção cruzada (cross-section), isto é, têm-se dados de várias unidades, medidas ao longo do tempo. Os dados em painel apresentam algumas características particulares em relação aos outros modelos, como um número maior de informações introduzidas na análise, maior número de graus de liberdade, maior variabilidade dos dados, menor colinearidade entre as variáveis e maior eficiência no que tange a estimação do modelo a ser utilizado (MARQUES, 2000). Ademais, é possível medir separadamente os efeitos gerados em cada cross-section, além de avaliar a evolução das variáveis estudadas, individualmente, ao longo do tempo (MARQUES, 2000). O modelo simples de dados em painel pode ser apresentado da seguinte forma:

Os modelos de efeitos fixos consistem em eliminar os efeitos não observados do modelo. A estimação é feita considerando que existe heterogeneidade entre os indivíduos e que ela é captada pela constante do modelo, que difere entre os indivíduos. A principal característica desse modelo, se configura em considerar 𝛼𝑖 como variáveis aleatórias não observadas e correlacionadas com alguma variável que explica 𝑌𝑖t (CAMERON, TRIVEDI, 2009). Ou seja, supõe-se que o intercepto varia de um indivíduo a outro, mas é constante ao longo do tempo.Em (2), tem-se a representação do modelo de efeito fixo, onde a estimação é realizada considerando que a heterogeneidade será captada pela parte constante do modelo, ou seja, o termo da constante será diferente de individuo para individuo:

No modelo de efeitos aleatórios, por outro lado, assume-se que 𝛼𝑖𝑡 é puramente aleatório, ou seja, não é correlacionado com os regressores. Nesse modelo, a estimação é realizada introduzindo a heterogeneidade no termo de erro. Neste caso trata-se a variável 𝛼 i não como fixa, mas como uma variável aleatória. A vantagem do modelo de efeitos aleatórios é que este estima todos os coeficientes, mesmo dos regressores invariantes no tempo, e, portanto, os efeitos marginais. O estimador de efeitos aleatórios considera o erro combinado, isto é, Uit= Vit+ Eit.

Portanto, a principal diferença entre os dois modelos está no fato de que o modelo de efeitos fixos considera que as diferenças entre os indivíduos são captadas na parte constante, enquanto no modelo de efeitos aleatórios, essas diferenças são captadas no termo de erro.

Nesse sentido, utiliza-se um modelo, estimado pelo método de mínimos quadrados generalizados (GLS). A relação entre pobreza e microcrédito, controlada por outros determinantes, é investigada, por meio dos seguintes modelos de regressão:

A tabela 1 apresenta a estatística descritiva das variáveis de análise. A partir desta, é possível inferir algumas observações. No que concerne ao índice de pobreza, verifica-se que durante os anos analisados essa variável apresentou uma média de 45,95% de pessoas pobres nos estados do Nordeste. O estado que apresentou menor índice de pobreza foi o estado do Rio Grande do Norte no ano de 2012 com aproximadamente 29% de pessoas pobres. O estado com maior índice foi o Maranhão em 2005, com 66,23% de pessoas pobres. Ademais o desvio padrão se configura com valores baixos, e indica que há pouca dispersão entre o conjunto de dados analisados em função da média. Em relação a variável que mede a desigualdade de renda, observa-se que o índice médio de gini é de 0,56. Ademais, o estado que apresentou o menor índice de desigualdade de renda foi Alagoas no ano de 2012, bem como, o maior índice da análise no ano de 2006. O desvio padrão indica a quase inexistência de dispersão em relação à média.

No que tange aos anos médios de estudo, a médio para o período analisado foi de 7 anos de estudos. O estado do Piauí apresentou uma média 4,41 anos de estudo e foi o estado que registrou o menor resultado. Na outra mão, os estados do Rio Grande do Norte e Pernambuco apresentaram os melhores resultados, sendo de aproximadamente 8,5 anos médios de estudo.Com relação a renda per capta, essa apresentou uma média de aproximadamente R$ 469,00 reais. O estado com o pior resultado foi o Maranhão em 2006, cuja renda per capita era de aproximadamente R$ 192,00; e o estado com o maior resultado foi o Rio Grande do Norte em 2012, cuja renda per capita foi de aproximadamente R$ 757,00. O desvio padrão indica que há uma dispersão significativa em relação ao valor médio.

Por fim, o número de clientes apresenta uma média de aproximadamente 24 mil clientes atendidos pelo programa Agroamigo. O estado com o menor número de clientes foi Sergipe no ano de 2005 cujo valor foi de 832 pessoas atendidas. Na outra mão, destaca-se o estado da Bahia com 73646,00 empreendedores rurais atendidos pelo programa de microcrédito. O desvio padrão mostra que há uma elevada dispersão entre os valores observados para essa variável e o seu valor médio.

Tabela 2: Estatística Descritiva das Variáveis 2005-2012

Variáveis |

N |

Mínimo |

Máximo |

Média |

Desvio padrão |

Índice de Pobreza |

72 |

29 |

66 |

45,95 |

8,62 |

Índice de Gini |

72 |

0,50 |

0,62 |

0,56 |

0,02 |

Número de Clientes |

72 |

832 |

73646 |

23657,97 |

16041,31 |

Anos médios de Educação |

72 |

4,41 |

8,46 |

7,06 |

0,70 |

PIB per capita |

72 |

192 |

757 |

468,88 |

153,72 |

N válido (de lista) |

72 |

Fonte: Dados da pesquisa.

Elaboração: Autores.

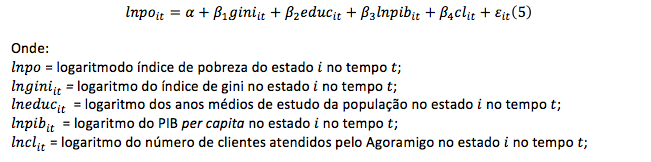

A variável dependente é o índice de pobreza e como variáveis explicativas, considerou-se o índice de Gini, o PIB per capita e a variável educação representada pelos anos médios de estudos para cada estado. Essas variáveis foram incorporadas no estudo, pois são consideradas relevantes na literatura para explicar os impactos sobre a pobreza. Além dessas variáveis, a fim de captar o impacto do programa de microcrédito, Agroamigo, na redução dos níveis de pobreza, foram elencadas o número de clientes atendidos por este programa durante os anos de análise.

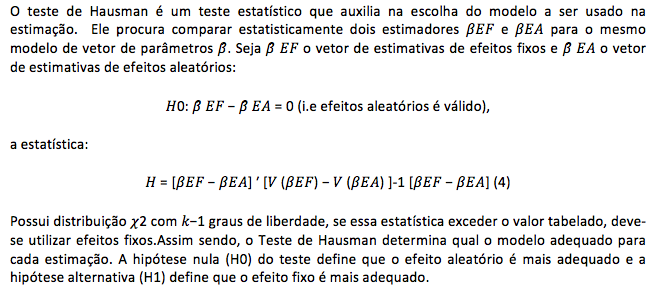

Desta forma, montou-se um painel de dados considerando os Estados como indivíduos que foram acompanhados pelo período de oito anos, permitindo a construção de um painel com 72 observações. Quando se trabalha com dados em painel, existem dois modelos específicos derivados dessa estrutura: modelo de efeitos fixos e modelo de efeitos aleatórios. A fim de definir qual dos modelos utilizar, o teste de Hausman auxilia na decisão de qual modelo é mais adequado para aquele conjunto de dados analisados. A hipótese nula (H0) do teste define que o efeito aleatório é mais adequado e a hipótese alternativa (H1) define que o efeito fixo é mais adequado. No modelo definido neste trabalho, aplicou-se o teste de Hausman, a um nível de significância de 1%, o teste mostrou que o melhor modelo é o de efeito fixo. Nesta direção, a fim de corrigir os problemas de heterocedasticidade e autocorrelação o modelo econométrico utilizado é o de Mínimos Quadrados Genralizados (GLS). Esse, permite corrigir a violação dos pressupostos e apresenta os melhores resultados.

A tabela a seguir mostra os resultados para a equação índice de pobreza (lnpo) em função do índice de gini (lngini), dos anos médios de estudo (lneduc), do PIB per capita (lnpib) e o número de clientes (lncl), em quatro modelos: Pooled, Efeitos Fixos, Efeitos Aleatórios e por fim, o modelo GLS que será objeto de análise do presente estudo.

Tabela 3 – Determinantes da Pobreza para os estados do Nordeste 2005-2012.

Estimativas dos Modelos |

||||

|

Pooled |

Efeito Fixo |

Efeito Aleatório |

GLS

|

Lngini |

0.40 (1.61) |

0.46* (2.49) |

0.45* (2.05)

|

0.40** (-2.04)

|

Lncl |

-0,03* (-2.75) |

-0.02 (-1.49) |

-0.03* (-2.98) |

-0.03* (-2.85)

|

Lneduc |

-0.89* (-5.81)

|

-1.48* (-5.63) |

-0.97* (-5.86)

|

-0.89* (-5.97)

|

Lnpib |

-0.16* (-4.22)

|

-0.05 (0.14) |

-0,13* (-3.69) |

-0.16* (-4.36)

|

constant |

7.13* (34.01) |

7.50 (30.80) |

7.15* (35.45) |

7.13* (35.63) |

Nota: Os números entre parênteses representam a estatística t dos parâmetros.

Significativos a 1% são denotados por *, 5% denotados por **,

e 10%, por ***. Os parâmetros sem *, não foram

estatisticamente significantes.

Neste sentido, verifica-se que o índice de Gini apresenta uma relação direta com os níveis de pobreza, o que permite inferir que quanto maior as desigualdades de renda de um estado, maiores níveis de pobreza o mesmo irá apresentar. Ao observar a tabela d, essa relação direta implica que um aumento de 1% nos níveis de desigualdade acarretará em uma elevação 0,504 %de pessoas pobres. No que concerne à variável educação, essa apresenta uma relação inversa com os níveis de pobreza.Os autoresShultz (1961), Enreberg e Smith (2000), em seus estudos mostraram que a variável educação, em geral, contribui para diminuir a desigualdade de renda. Nesse sentido, o aumento da renda do indivíduo por meio da educação tende a contribuir para a redução do número de pessoas pobres. Desta forma, corroborando com os autores, o presente estudo mostra que se houver um aumento de 1% nos anos médios de estudo a pobreza será reduzida em0,884%. Essa variável merece destaque, pois apresenta o maior impacto sobre a redução dos níveis de pobreza.Assim como a variável educação, a renda per capita tem uma relação inversa aos níveis de pobreza, os resultados mostram que um aumento de 1% na renda per capita dos estados do Nordeste, implica em uma redução de 0,161% de pessoas pobres.

No que tange a variável objeto de estudo do presente trabalho, observa-se que o microcrédito representado pela variável número de clientes atendidas pelo programa Agroamigo, apresenta uma relação inversa aos níveis de pobreza. Percebe-se que ao usar o número de clientes, o impacto sobre os níveis de pobreza é imediato e se relaciona inversamente com os níveis de pobreza. Isto é, quanto maior o número de clientes atendidos pelo programa, menor será os níveis de pobreza. Isso implica, que a partir dessa variável o programa Agroamigo, impacta de forma a reduzir os níveis de pobreza no estado do Nordeste ao longo dos anos analisados. Isto é, um aumento de 1% no número de clientes atendidos pelo programa, será capaz de reduzir a pobreza em 0,034%.

De maneira geral, embora o impacto seja pequeno, verifica-se que o programa destinado para microempreendimentos do meio rural, o Agroamigo, tem impactado de forma a reduzir os níveis de pobreza nos estados do Nordeste. Isso justifica o título de maior programa de microfinanças rural da América Latina, pois até dezembro de 2015 a quantidade de contratações foi de 3.165.955 o que equivale em torno de 8 milhões de reais aplicados em microepreendimentos do setor rural (BNB,2016).

A partir de dados anuais para a região Nordeste no período de 2005 a 2012, analisou-se o impacto do programa de microcrédito Agroamigo, na pobreza da região. Essa análise é realizada controlando-se por outros determinantes da pobreza como a renda per capita, a concentração de renda medida pelo coeficiente de Gini e os anos médios de estudo. Para este fim, aplicou-se ametodologia de dados em painel dosMínimos Quadrados Generalizados (GLS). Dessa forma, foi possível corrigir os problemas de heterocedasticidade e autocorrelação que são comuns quando se trabalha com dados em painel.

Todas as variáveis da regressão analisada, foram estatisticamente significativas e demonstraram as relações esperadas com a variável índice de pobreza, em especial o microcrédito, que é objeto de estudo do presente trabalho. Em relação aos outros determinantes, ressalta-seos anos médios de estudo, uma vez que apresentou maior impacto na redução da pobreza. O acréscimo de 1% nos anos de estudos permite a redução de pessoas pobres em 0,884%. Portanto, a educação é uma variável relevante no que tange a redução dos níveis de pobreza. É imperativo direcionar esforços para a formulação e orientação de políticas públicas com enfoque na educação dada a sua relevância para redução dos níveis de pobreza.

Por sua vez, a concentração de renda, medida pelo coeficiente de Gini, apresentou impacto positivo sobre o índice de pobreza, ou seja, a concentração de renda afeta os indivíduos intensivamente àqueles mais pobres entre os mais pobres. Em relação a variável de renda per capita, essa mostrou uma relação inversa com os níveis de pobreza. Ou seja, quanto maior a renda do indivíduo, menor será o número de pobres.

Por fim, o programa destinado para microempreendimentos do meio rural, o Agroamigo, tem os efeitos esperados sobre a pobreza nos estados analisados. Isto é, embora o impacto seja pequeno, pois o aumento de 1% de clientes atendidos pelo programa acarretará em uma redução da intensidade de pobres em 0,034%, essa política está sendo eficaz no que tange a redução dos níveis de pobreza, atendendo o proposito para o qual foi criado.

Portanto, diante do objetivo maior deste estudo de verificar se o programa de microcrédito rural, o Agromaigo tem impacto positivo sobre a intensidade de pessoas pobres na região Nordeste, as conclusões indicam que essa política de geração de emprego e renda é eficaz no para reduzir o número de pobres na região. Isso mostra a importância de políticas públicas de democratização do acesso ao crédito, pois é o único mecanismo capaz de promover a inclusão financeira dos mais pobres.

Os empréstimos concedidos, permitem a sustentabilidade do empreendimento rural, assegurando-lhes a geração de trabalho e por consequência, renda. Esse mecanismo se configura como um aliado importante no que tange a redução da pobreza. Isso mostra a importância de políticas públicas direcionadas as microfinanças, principalmente àquelas, cujo foco é o atendimento à população rural, pois é onde se encontra a maior proporção de pobres. Outro ponto favorável é inclusão dos mais pobres no mercado financeiro, ou seja, o acesso a outros serviços além do microcrédito. O setor financeiro tradicional impõe restrições que vão além da concessão de crédito. Sendo assim, as microfinanças permitem que o indivíduo possua conta poupança, conta corrente, seguros, cartões de crédito e etc., ou seja, tenham acesso aos serviços bancários em geral.

ALICE, L.; RUPPENTHAL, J. E. Microcrédito como fomento ao empreendedorismo na base da pirâmide social. GEPROS. Gestão da Produção,Operações e Sistemas, Ano 7, nº 1, jan-mar/2012, p. 23-34.

ARAAR, A., DUCLOS, J.Y., Poverty and Inequality Components: a Micro Framework, Centre Interuniversitaire sur le Risque, les Politiques Économiques et I´Émploi, 2007.

BARONE, F. M., LIMA, P. F., DANTAS, V. & REZENDE, V. Introdução ao microcrédito. Brasília: Conselho da comunidade solidária, 2002.

BECKER, Gary S., Human capital: A Theoretical and Empirical Analysis with Special Reference to Education, University of Chicago, Chicago, 1993.

BNB. Agroamigo – Banco do Nordeste. Disponível em: <http://www.bnb.gov.br/agroamigo>. Acesso em: 18 de set. 2015a.

BNB. Relatório Anual do Programa Agroamigo. [S.I.], 2016. Disponível em: <http://www.bnb.gov.br/relatorios-e-resultados2>. Acesso em: 28 fev. 2016b.

BOURGUIGNON, F.; CHAKRVART S. The Measurement of Multidimensional Poverty. The Journal of Economic Inequality, v.1, p. 25-49, 2003.

CAMERON, A. C.; TRIVEDI, P. K. Microeconometrics using Stata. College Station: Stata Press, 2009.

CARNEIRO, F.G. Perfil da Pobreza e aspectos funcionais dos mercads de trabalho no Brasil: In: CEPAL pobreza e mercados no Brasil. Brasília, 2003.

ENRENBERG, R.G; SMITH, R.S. A moderna economia do trabalho – Teoria e política pública. São Paulo: Makron Books, p 319-409, 2000.

GREENE, W. Econometric analysis. 7th ed. [S.1.]:Prentice Hall, 2011.

HOFFMANN, R.; KAGEMEYA, A. A Pobreza no Brasil: uma perspectiva multidimensional. Economia e Sociedade, v. 15, p. 79-112, 2006.

IETS – Instituto de Estudos do Trabalho e Sociedade. Disponível em:< www.iets.org.br/.../pnad_distribuicao_de_renda_v2_1407521820.xlsx>. Acesso em: 20 de nov. 2015a.

IETS – Instituto de Estudos do Trabalho e Sociedade. Disponível em:< www.iets.org.br/.../pnad_distribuicao_de_renda_v6__1449666175.xlsx>. Acesso em: 20 de nov. 2015b.

LHACER, P. M. V. Acesso ao crédito pela população de baixa renda: a experiência do microcrédito e o mecanismo de aval solidário. Dissertação de mestrado. Instituto de Pesquisas Econômicas – USP, 2003.

MARQUES, L. D. Modelos dinâmicos com dados em painel: revisão da literatura. Série Working Papers: Centro de Estudos Macroeconômicos e Previsão (CEMPRE) da Faculdade de Economia do Porto, Portugal, n. 100, 2000.

MIDEROS, A. M. Ecuador: Definición y medición multidimensional de la pobreza, 2006 -2010, Revista de la CEPAL, nº108, p. 51-70, 2012.

MINCER, Jacob. 1974. Schooling, experience and earnings. New York: National Bureau of Economic Research: Columbia University.

MOTA, W. L. & SANTANA, J. R. O microcrédito como estratégia de redução da pobreza do Nordeste: uma avaliação a partir do programa crediamigo. Revista Econômica do Nordeste, v. 40, n.3, p. 25-48, 2011.

ROCHA, S.. Pobreza no Brasil. Afinal, de que se trata? Rio de Janeiro: Editora FGV, 2003.

SCHULTZ, Theodore W. O capital humano. Investimentos em educação e pesquisa. Tradução de Marco Aurélio de Moura Matos. Rio de Janeiro: Zahar, 1973 [1971].

SEN, A. K. Desenvolvimento como liberdade. 1ª ed. São Paulo: Cia. das Letras, 2000.

SILVA, A. F. da.; ARAUJO, J.A; CAMPELO, G. L.; VASCONCELOS, J. C. Uma Análise Da Pobreza Multidimensional No Ceará No Período 2006 a 2012.

SILVA, M. C. P.; BARROS, R. P. Pobreza Multidimensional no Brasil. Anais... XXXIV Encontro Nacional de Economia 141, ANPEC – Associação Nacional dos Centros de Pós-graduação em Economia, 2006.

SOUZA, M. R. P. de. Análise da variável escolaridade como fator determinante do crescimento econômico. Revista FAE, v. 2, n. 3, p. 47-56, Curitiba, 1999.

YUNUS, M. Banker to the poor. New York: Public Affairs, 2003.

YUNUS, M.; JOLIS, A. O banqueiro dos pobres. São Paulo: Ática, 2000

1. Economista. Aluna do Mestrado de Economia Rural – UFC. E-mail: patriciaduarte14@hotmail.com

2. Doutor em Economia, Professor do Curso de Mestrado em Economia Rural/MAER da Universidade Federal do Ceará (UFC). E-mail: edwardcosta@ufc.br

3. Doutor em Economia, Professor do Curso de Mestrado em Economia Rural/MAER da Universidade Federal do Ceará (UFC). E-mail: jaraujoce@gmail.com

4. Para o exame detalhado de tal procedimento, Greene (2011, p. 304-306).