![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 06) Año 2017. Pág. 19

Júlia Alves e SOUZA 1; Douglas José MENDONÇA 2; Gideon Carvalho de BENEDICTO 3; Francisval de Melo CARVALHO 4; Renato Silvério CAMPOS 5

Recibido:22/08/16 • Aprobado: 15/09/2016

RESUMO: Este trabalho objetiva analisar o desempenho das cinco maiores instituições bancárias com atuação no Brasil, no período de 2012 a 2014, mediante a aplicação da Análise Envoltória de Dados (DEA) a um conjunto de indicadores econômico-financeiros. Foi desenvolvida uma pesquisa quantitativa e descritiva. Os resultados evidenciam a eficiência obtida por cada instituição e revelam que o Índice de Eficiência Operacional e o de Custo Operacional foram os indicadores a serem melhorados nas instituições que não foram eficientes. O estudo mostra, ainda, uma análise do desempenho com a utilização da DEA, contribuindo para a mensuração da eficiência das instituições bancárias. |

ABSTRACT: This work aims to analyze the performance of the five largest banks institutions operating in Brazil in the period 2012-2014, through the application of data envelopment analysis (DEA) to a set of financial indicators. A quantitative and descriptive study was conducted. The results show the efficiency achieved by each institution and reveals that the Efficiency Ratio and the Operational Cost were the indicators that need to be improved in the institutions that were not efficient. The study also shows a performance analysis using DEA, contributing to the measurement of the efficiency of banking institutions. |

O setor bancário tem um importante papel no financiamento da economia de um país, uma vez que é o protagonista na prestação de serviços de intermediação financeira (Assaf, 2012). Souza e Macedo (2009) evidenciam que a globalização na indústria bancária tem trazido um novo formato de condução dessas atividades, o que reflete em uma melhor maneira de gerir os negócios e avaliar o desempenho, sendo este um diferencial competitivo na busca acirrada por uma maior fatia de mercado.

Diante desse cenário de globalização, mensurar a eficiência passa a ser uma tarefa essencial para a competitividade das instituições do setor bancário. A avalição do desempenho tem fundamental importância, visando a auxiliar o processo decisório e oferecendo subsídios que facilitam o monitoramento, comparação e até mesmo a correção do desempenho organizacional (Doumpos & Cohen, 2014).

A criação de indicadores econômico-financeiros, por meio da análise das demonstrações contábeis, é um método muito utilizado para que se faça a análise do desempenho das organizações. Segundo Matarazzo (2010), o principal objetivo da análise das demonstrações contábeis é extrair informações que favoreçam a tomada de decisões, sendo que a utilização dos indicadores permite que o analista extraia tendências e compare os índices com padrões preestabelecidos.

Para avaliar o desempenho das organizações, uma metodologia que vem sendo difundida é a Análise Envoltória de Dados (DEA – Data Envelopment Analysis), que pode ser aplicada com a utilização de indicadores econômico-financeiros na elaboração do modelo (Zhu, 2000). Conforme Ablanedo-Rosas, Gao, Zheng, Alidaee e Wang (2010), essa metodologia representa uma das mais adequadas ferramentas para avaliar a eficiência das organizações, sendo que os resultados obtidos são criteriosos e detalhados.

Diante disso, o presente estudo tem como objetivo geral analisar o desempenho das cinco maiores instituições bancárias com atuação no Brasil, no período de 2012 a 2014, mediante a aplicação da DEA a um conjunto de indicadores econômico-financeiros. Adicionalmente, pretende-se identificar quais indicadores precisam ser melhorados naquelas instituições que não foram eficientes.

O problema de pesquisa pode ser assim resumido: como foi o desempenho, mensurado pela aplicação da DEA a um conjunto de indicadores econômico-financeiros, das cinco maiores instituições bancárias que atuam no Brasil? Com isso, a pesquisa contribui para aumentar a capacidade de interpretação dos indicadores econômico-financeiros, auxiliando no gerenciamento das instituições financeiras.

A estrutura do presente trabalho é composta por cinco seções, sendo esta introdução a primeira. Na segunda seção, apresenta-se, de forma resumida, a plataforma teórica que norteia o estudo, enquanto que na terceira são descritos os procedimentos metodológicos adotados. A quarta seção abrange os resultados obtidos pela pesquisa, e na quinta seção são apresentadas as considerações finais.

As instituições financeiras bancárias são responsáveis pela intermediação financeira, tendo como funções básicas a captação e a aplicação de recursos (Assaf, 2012). Conforme D’Oliveira (2014), a intermediação financeira consiste no processo que utiliza os recursos financeiros acumulados dos agentes poupadores e os disponibiliza para os agentes tomadores, na forma de empréstimos. Ainda segundo o autor, como fruto dessa operação os bancos têm um ganho chamado de spread, sendo que estas captam recursos a uma determinada taxa de juros e os emprestam a uma outra taxa que é superior à de captação (D’Oliveira, 2014).

Considerando a importância das instituições bancárias para a economia dos países, torna-se importante mensurar o desempenho dessas instituições. Para Nunes, Menezes e Dias (2013), o bom desempenho bancário pode significar um bom desempenho econômico.

A globalização tem trazido um novo formato de condução das atividades do setor bancário, o que reflete em uma melhor maneira de gerir os negócios e de avaliar o desempenho. Conforme Borges (2015), diante da alta competitividade imposta pelo mercado globalizado e dinâmico, analisar adequadamente o desempenho se torna indispensável para a sobrevivência das organizações.

No cenário competitivo em que estão inseridas as instituições financeiras bancárias, a análise das demonstrações financeiras desperta interesse tanto para os administradores internos como para os diversos segmentos de analistas externos. Uma metodologia muito utilizada para que se faça a análise do desempenho das organizações é a criação de indicadores por meio da análise das demonstrações contábeis. Conforme Nava (2009), a análise de balanços, por meio da criação de indicadores, facilita o processo de gerenciamento e influencia as decisões de investimento, de financiamento e operacionais, uma vez que fornece informações sobre aspectos como a estrutura e a eficiência das operações da empresa.

Uma ferramenta que vem sendo utilizada para mensurar o desempenho é a Análise Envoltória de Dados (DEA). Por possuir um caráter multicriterial, essa metodologia é escolhida quando o objetivo da análise financeira é hierarquizar as empresas analisadas, levando em consideração o melhor desempenho dentro do grupo; assim, vem sendo empregada como uma alternativa à análise tradicional das demonstrações contábil-financeiras (Doumpos & Cohen, 2014).

A utilização da DEA com indicadores econômico-financeiro pode ser vista em alguns trabalhos científicos, como o de Ablanedo‐Rosas et al. (2010). Este estudo defende que a Análise Envoltória de Dados (DEA) representa uma das mais adequadas ferramentas quando se busca avaliar a eficiência. Os autores analisaram a eficiência relativa de 11 grandes portos chineses, no período de janeiro a setembro de 2007. Foi adotado um modelo que tem como base indicadores financeiros combinados com o modelo DEA de Máxima Eficiência. Os resultados mostraram um total de 6 portos eficientes no período analisado, o que demonstra um percentual de 54,55% de eficiência (considerando os 11 portos analisados).

Outra pesquisa relevante, a de Doumpos e Cohen (2014), buscou analisar a eficiência na administração do setor público de um grupo de municípios gregos, com base em indicadores econômico-financeiros referentes aos anos de 2002 a 2009. A DEA foi utilizada para obter as estimativas de eficiência, que posteriormente foram analisadas em um modelo de regressão. A pesquisa contribuiu para introduzir um novo modelo de avaliação da eficiência dos governos locais na Grécia, por meio da alocação dos dados em inputs e outputs, propiciando uma visão abrangente do orçamento e facilitando a implementação de programas de reduções de custos.

Já o estudo de Oliveira, Macedo e Corrar (2011) avaliou, com base na DEA, o desempenho dos 8 (oito) maiores bancos nacionais do setor de varejo, entre o primeiro e segundo semestres de 2008 e o primeiro semestre de 2009. Utilizando inputs e outputs compostos por indicadores econômico-financeiros, os resultados mostraram que apenas um banco foi eficiente durante o período analisado.

Observa-se, assim, uma oportunidade de aplicação dessa técnica, que se mostra relevante para a mensuração do desempenho de diferentes instituições e permite que sejam feitas comparações que auxiliam nas análises de eficiência.

A Análise Envoltória de Dados (DEA) é um modelo matemático não-paramétrico, utilizado para medir a eficiência de um grupo de empresas. O modelo foi proposto pela primeira vez por Charnes, Cooper e Rhodes (1978), e essa metodologia foi concebida para analisar várias empresas que desenvolvem atividades semelhantes.

A aplicação da DEA permite comparar as produtividades e investigar o que leva uma unidade a ser mais produtiva que outra. De certa forma, a empresa que é mais produtiva tomou decisões melhores, aproveitando seus recursos eficientemente. Assim, este tipo de análise considera que as unidades produtoras tomaram decisões, sendo denominadas de “Unidades que Tomam Decisões”, representadas pela sigla DMU (Decision Making Unit). Este modelo considera que cada DMU está envolvida em um processo de transformação, tomando decisões sobre a utilização de recursos (inputs) para a produção de bens ou serviços (outputs) (Amado, Santos & Marques, 2012).

Conforme Gomes, Mello e Lins (2004), os modelos DEA estimam uma função de produção linear por partes que fornece o benchmark para as DMUs ineficientes, sendo que esse benchmark é determinado pela projeção das DMUs ineficientes na fronteira de eficiência. A forma como é feita esta projeção determina a orientação do modelo, que poder ser orientado a inputs (quando se deseja minimizar os recursos mantendo-se os valores dos resultados constantes) ou orientado a outputs, quando deseja-se maximizar os outputs sem diminuir os inputs (Gomes, Mello & Lins, 2004).

Dessa forma, a DEA avalia a eficiência total, identifica as DMUs eficientes e ineficientes, e determina a que distância da fronteira de eficiência estão as unidades ineficientes. Ela foi utilizada pela primeira vez no trabalho de Charnes, Cooper e Rhodes (1978), sendo a sigla CCR criada em referência as iniciais dos nomes dos autores.

Para se classificar as DMUs dentro da perspectiva da DEA, a literatura apresenta um modelo básico que é amplamente utilizado: o chamado CCR ou CRS (Constant Returns to Scale), conhecido como Retornos Constantes de Escala. Por meio da construção de uma superfície linear não paramétrica envolvendo os dados, esse modelo trabalha com retornos constantes de escala, em que qualquer variação nos inputs produz variação proporcional nos outputs (Cook, & Seiford, 2009). A formulação matemática do modelo básico CCR é apresentada no Quadro 01.

Quadro 01 - Formulação matemática do modelo CCR de DEA

CCR - Minimização de inputs |

CCR - Maximização de outputs |

|

|

Fonte: Baseado em Charnes, Cooper e Rhodes (1978)

Assim, o modelo procura definir uma curva de eficiência (ou de máxima produtividade), considerando a relação ótima entre input/output. Dessa forma, identificam-se as DMUs que obtiveram a alocação ótima entre insumos e produtos, as quais são chamadas de eficientes e estão posicionadas na curva de máxima eficiência relativa. As demais DMUs, não eficientes, estão posicionadas abaixo da curva, sendo que o método define as unidades de referência para cada observação ao longo do período analisado (Barbosa & Macedo, 2008).

A presente pesquisa pode ser caracterizada como descritiva e quantitativa, seguindo a taxonomia de Vergara (2009). As análises são baseadas em um modelo estatístico, com o intuito de mensurar e descrever as características do desempenho das instituições financeiras.

Para compor a amostra deste estudo, foram selecionadas as 5 (cinco) maiores instituições financeiras que atuaram no Brasil. O critério utilizado para definir as maiores instituições foi o volume de ativos, apurado em 31 de dezembro de 2014. Foram coletados dados secundários, referentes às demonstrações contábeis das instituições e obtidos por meio dos relatórios anuais do Banco Central do Brasil – BCB, intitulados “50 Maiores Bancos e o Consolidado do Sistema Financeiro Nacional” (BCB, 2016). Foram utilizadas as demonstrações contábeis anuais referentes aos exercícios de 2012, 2013 e 2014. As instituições que compõem a amostra são apresentadas no Quadro 02, em ordem decrescente de tamanho.

Quadro 02 – Instituições que compõem a amostra (volumes de ativos em Reais)

Instituição Financeira |

Segmento |

Ativos em 31/12/2014 |

Banco do Brasil |

Banco Múltiplo |

1.324.464.414 |

Itaú |

Banco Múltiplo |

1.117.848.197 |

Caixa |

Caixa Econômica |

1.064.674.796 |

Bradesco |

Banco Múltiplo |

883.438.773 |

Santander |

Banco Múltiplo |

598.224.807 |

Fonte: Elaborada pelos autores com base em BCB (2016).

Dessa forma, a amostra é composta por instituições financeiras que atuam no segmento de Banco Múltiplo e pela Caixa Econômica Federal. Conforme Assaf (2003), bancos múltiplos são aqueles que possuem ao menos duas carteiras de negócios, sendo uma delas obrigatoriamente comercial ou de investimentos. Já a Caixa Econômica Federal executa atividades características dos bancos comerciais e múltiplos, porém ainda é responsável pela operacionalização das políticas públicas do Governo Federal para a habitação popular e saneamento básico, bem como pela gestão dos recursos do Fundo de Garantia por Tempo de Serviço (FGTS), entre outros.

A análise dos dados utilizou-se do cálculo de indicadores econômico financeiros e da aplicação da Análise Envoltória de dados (DEA). O princípio básico considerado, em consonância com Assaf (2012), é o de que a gestão das instituições bancárias é conduzida para o aumento de receita, adotando-se a política de diminuir custos e expandir o volume de aplicações.

Por se tratar de um método multicritério, o modelo DEA deve utilizar indicadores do tipo “quanto menor, melhor” como inputs, e indicadores do tipo “quanto maior, melhor” para outputs. Isso deve ser observado porque o intuito é minimizar as entradas (indicadores de inputs) e maximizar as saídas (indicadores de outputs), de forma que o desempenho da organização seja o melhor possível (Oliveira, Macedo & Corrar, 2011).

Com base nessa premissa, foram selecionadas como variáveis de input o Indicador de Eficiência Operacional (IEO) e o de Custo Operacional (CO), que se enquadram na categoria de índices “quanto menor, melhor”. Como variáveis de output, foram selecionados o indicador de Retorno Médio das Operações de Crédito (RMOP) e o Retorno sobre o Patrimônio Líquido (RPL), que se enquadram na categoria de índices “quanto maior, melhor”. Essa abordagem segue a utilizada pelo estudo de Oliveira, Macedo e Corrar (2011). Procedeu-se, então, o cálculo de tais indicadores.

O Indicador de Eficiência Operacional (IEO) é calculado pela soma das despesas com pessoal e despesas administrativas dividida pela soma das receitas com intermediação financeira e receitas de serviços. O Custo Operacional (CO) é calculado pela soma das despesas com pessoal e despesas administrativas dividida pelo ativo total. Esses dois indicadores, utilizados como inputs, visam representar os objetivos de minimização de custos das instituições financeiras.

Os indicadores utilizados como outputs visam capturar o objetivo de maximização do retorno de tais instituições. O Retorno Médio das Operações de Crédito (RMOP) é calculado pela divisão das receitas financeiras de operação de crédito pelas operações de crédito, enquanto que o Retorno sobre o Patrimônio Líquido (RPL) é calculado pela divisão do lucro líquido pelo patrimônio líquido. Os indicadores econômico-financeiros obtidos para as instituições que compõem a amostra, e para cada ano, são apresentados na Tabela 01.

Tabela 01 – Indicadores econômico-financeiros calculados para as instituições nos anos de 2012 a 2014

Bancos |

2012 |

2013 |

2014 |

|||||||||

IEO |

CO |

RMOP |

RPL |

IEO |

CO |

RMOP |

RPL |

IEO |

CO |

RMOP |

RPL |

|

B. do Brasil |

0,8179 |

0,0148 |

0,0677 |

0,1030 |

0,9357 |

0,0143 |

0,0644 |

0,0834 |

1,0393 |

0,0140 |

0,0734 |

0,0825 |

Itaú |

0,6462 |

0,0141 |

0,1288 |

0,0839 |

0,6411 |

0,0135 |

0,1109 |

0,0873 |

0,9536 |

0,0133 |

0,1097 |

0,1000 |

Bradesco |

0,6602 |

0,0160 |

0,1150 |

0,0821 |

1,0380 |

0,0170 |

0,1050 |

0,0865 |

1,4083 |

0,0160 |

0,1036 |

0,0966 |

Santander |

0,7076 |

0,0209 |

0,1211 |

0,0203 |

0,9162 |

0,0201 |

0,1114 |

0,0169 |

0,8791 |

0,0166 |

0,1054 |

0,0209 |

Caixa |

0,7964 |

0,0169 |

0,0505 |

0,1285 |

0,7942 |

0,0158 |

0,0529 |

0,1309 |

0,8246 |

0,0140 |

0,0602 |

0,1412 |

Fonte: Elaborada pelos autores.

Os indicadores apresentados na Tabela 01 foram utilizados no modelo DEA para mensurar a eficiência das instituições. O modelo utilizado foi o CCR com orientação para inputs, e análise de resultados foi feita pela fronteira padrão. O software utilizado para o cálculo da eficiência foi o Sistema Integrado de Apoio à Decisão - SIAD.

Inicialmente, os resultados obtidos englobam a análise da eficiência das instituições financeiras abordadas no estudo. Na sequência, são identificadas as melhorias que cada uma das instituições financeiras ineficientes precisaria fazer nos indicadores para se tornarem eficientes, por meio dos alvos traçados pelo modelo DEA. Por fim, é discutida a variação nos indicadores ao longo do período estudado.

Os scores ou indicadores de eficiência obtidos pelas instituições ao longo do período analisado, calculada por meio da DEA, são apresentados na Tabela 02.

Tabela 02 – Scores ou indicadores de eficiência para as instituições financeira bancárias em cada um dos anos

Instituição Financeira |

2012 |

2013 |

2014 |

Banco do Brasil |

97,58% |

78,74% |

72,25% |

Itaú |

100,00% |

100,00% |

100,00% |

Bradesco |

93,55% |

77,61% |

79,51% |

Santander |

85,88% |

70,28% |

100,00% |

Caixa |

100,00% |

100,00% |

100,00% |

Fonte: Elaborada pelos autores.

As instituições financeiras que atingiram a máxima eficiência em todo o período foram o Itaú e a Caixa (a eficiência se manteve em 100% ao longo do período), conforme pode ser observado na Tabela 02. O Santander obteve um score de 85,88% de eficiência em 2012 e apresentou uma queda nesse score para 70,28% em 2013, porém atingiu a máxima eficiência em 2014.

Já o Banco do Brasil e o Bradesco não atingiram a máxima eficiência em nenhum dos anos analisados. O Banco do Brasil apresentou uma queda no nível de eficiência ao longo do período, atingido em 2012 um score de 97,58% de eficiência, em 2013 uma queda para 78,74% e em 2014 uma nova queda para 72,25%. E o Bradesco atingiu em 2012 um score de 93,55% de eficiência, em 2013 houve uma queda para 77,61% e em 2014 o score de eficiência apresentou uma melhora, atingindo 79,51%.

Algumas instituições financeiras apresentaram um baixo desempenho quando comparadas com aquelas consideradas como unidades de benchmarking (eficiência igual a 100%). Com o intuito de identificar quais ajustes seriam necessários para cada instituição, o modelo DEA identifica as distâncias ou folgas nos indicadores das unidades ineficientes em relação aos indicadores das unidades eficientes, em cada ano analisado. Diante disso, é possível chegar a um valor-referência para cada índice, o qual deveria ser alcançado para que as unidades se tornassem eficientes. Essa avaliação é feita observando as folgas para os indicadores, calculadas pela DEA, para cada instituição financeira e em cada ano. O Itaú e a Caixa não apresentam folgas em nenhum ano analisado, pois essas instituições alcançaram máxima eficiência em todo o período, sendo consideradas como benchmarking para as demais; o mesmo ocorre com o Santander no ano de 2014. As demais instituições precisariam de ajustes em alguns indicadores para alcançar a eficiência. Na Tabela 03, são apresentados os indicadores e as variações necessárias para se alcançar a eficiência em cada ano.

Tabela 03 – Indicadores atuais, alvos e variações necessárias para alcançar a eficiência

2012 |

2013 |

2014 |

||||||||

Instituição |

Indicador |

Atual |

Alvo |

Variação |

Atual |

Alvo |

Variação |

Atual |

Alvo |

Variação |

Banco do Brasil |

IEO |

0,8179 |

0,6744 |

-17,55% |

0,9357 |

0,5511 |

-41,11% |

1,0393 |

0,6927 |

-33,35% |

CO |

0,0148 |

0,0144 |

-2,43% |

0,0143 |

0,0112 |

-21,26% |

0,0140 |

0,0101 |

-27,75% |

|

RMOP |

0,0677 |

0,0677 |

- |

0,0644 |

0,0644 |

- |

0,0734 |

0,0734 |

- |

|

RPL |

0,1030 |

0,1030 |

- |

0,0834 |

0,0834 |

- |

0,0825 |

0,0825 |

- |

|

Itaú |

IEO |

0,6462 |

0,6462 |

- |

0,6411 |

0,6411 |

- |

0,9536 |

0,9536 |

- |

CO |

0,0141 |

0,0141 |

- |

0,0135 |

0,0135 |

- |

0,0133 |

0,0133 |

- |

|

RMOP |

0,1288 |

0,1288 |

- |

0,1109 |

0,1109 |

- |

0,1097 |

0,1097 |

- |

|

RPL |

0,0839 |

0,0839 |

- |

0,0873 |

0,0873 |

- |

0,1000 |

0,1000 |

- |

|

Bradesco |

IEO |

0,6602 |

0,6176 |

-6,45% |

1,0380 |

0,6276 |

-39,54% |

1,4083 |

0,9083 |

-35,51% |

CO |

0,0160 |

0,0134 |

-16,25% |

0,0170 |

0,0132 |

-22,39% |

0,0160 |

0,0127 |

-20,49% |

|

RMOP |

0,1150 |

0,1150 |

- |

0,1050 |

0,1050 |

- |

0,1036 |

0,1036 |

- |

|

RPL |

0,0821 |

0,0821 |

- |

0,0865 |

0,0865 |

- |

0,0966 |

0,0966 |

- |

|

Santander |

IEO |

0,7076 |

0,6077 |

-14,12% |

0,9162 |

0,6439 |

-29,72% |

0,8791 |

0,8791 |

- |

CO |

0,0209 |

0,0133 |

-36,66% |

0,0201 |

0,0135 |

-32,66% |

0,0166 |

0,0166 |

- |

|

RMOP |

0,1211 |

0,1211 |

- |

0,1114 |

0,1114 |

- |

0,1054 |

0,1054 |

- |

|

RPL |

0,0203 |

0,0789 |

289,23% |

0,0169 |

0,0877 |

420,10% |

0,0209 |

0,0209 |

- |

|

Caixa |

IEO |

0,7964 |

0,7964 |

- |

0,7942 |

0,7942 |

- |

0,8246 |

0,8246 |

- |

CO |

0,0169 |

0,0169 |

- |

0,0158 |

0,0158 |

- |

0,0140 |

0,0140 |

- |

|

RMOP |

0,0505 |

0,0505 |

- |

0,0529 |

0,0529 |

- |

0,0602 |

0,0602 |

- |

|

RPL |

0,1285 |

0,1285 |

- |

0,1309 |

0,1309 |

- |

0,1412 |

0,1412 |

- |

|

Fonte: Elaborada pelos autores.

Em 2012, a eficiência total do Banco do Brasil foi de 97,58%. A instituição não alcançou máxima eficiência devido a folgas apresentadas nos indicadores de input IEO e CO. Como esses indicadores são do tipo “quanto menor melhor”, a instituição deveria diminuir seus valores para alcançar eficiência. O IEO alcançado pelo Banco do Brasil em 2012 foi de 0,8179, porém ele precisaria alcançar o valor de 0,6744, sendo necessária uma redução de 17,55%. Em relação ao indicador de CO, o alcançado foi de 0,0148 e o alvo para ser considerado eficiente de 0,0144, havendo necessidade de uma redução de 2,43%.

O Bradesco também apresentou folgas nos indicadores de input no ano de 2012, quando a eficiência apresentada pela instituição foi de 93,55%. O IEO apresentado foi de 0,6602 e o alvo para ser alcançado era de 0,6176, sendo necessário uma redução nesse indicador de 6,45%. Em relação ao indicador de CO, o alcançado foi de 0,0160 e o alvo foi de 0,0134, ou seja, a instituição precisaria de uma redução de 16,25% neste indicador.

Em 2012, o Santander apresentou folga nos indicadores de input e no indicador de output RPL. No primeiro ano, a instituição apresentou o score de eficiência de 85,88%, sendo a instituição mais ineficiente entre as analisadas. O IEO alcançado pelo Santander em 2012 foi de 0,7076 e o alvo era de 0,6077, sendo necessária uma redução de 14,12%. Em relação ao indicador de CO, o alcançado foi 0,0209 e o alvo era de 0,0133, havendo necessidade de uma redução nesse indicador em 36,66%. Já para o indicador de output RPL, a instituição alcançou o valor de 0,0203 e o alvo era de 0,0789. Nesse caso, por ser um indicador do tipo “quanto maior melhor”, seria necessário um aumento de 289,23% para alcançar eficiência.

Para se tornar eficiente no ano de 2012, o Banco do Brasil e o Bradesco precisariam apenas reduzir os seus indicadores de input. O mesmo não ocorreu com o Santander, pois houve necessidade de aumentar um dos indicadores de output para alcançar os alvos para se tornar eficiente. Diante disso o Santander precisaria tanto reduzir os indicadores de input quanto aumentar os indicadores de output.

O score de eficiência do Banco do Brasil, Bradesco e Santander foram menores no ano de 2013. As instituições apresentaram folgas nos mesmos indicadores, porém essas folgas foram maiores, o que contribuiu para a queda na eficiência. O Banco do Brasil apresentou uma eficiência de 78,74% e, para se tornar eficiente em 2013, a instituição precisaria reduzir o IEO em 41,11% e o CO em 21,26%. O Bradesco apresentou uma eficiência de 77,61%, tendo a necessidade reduzir o IEO em 39,54% e o CO em 22,39% para se tornar eficiente. Já o Santander apresentou um score de eficiência de 70,28%, tendo a necessidade de reduzir o IEO em 29,72% e o CO em 32,66%, e também de aumentar o indicador de RPL em 420,10% para se tornar eficiente em 2013.

Para o ano de 2014, o Santander se uniu ao Itaú e a Caixa como instituições eficientes no período. Já o Banco do Brasil e o Bradesco apresentaram folgas nos mesmos indicadores, porém o Bradesco reduziu essas folgas, tornando-se um pouco mais eficiente em relação ao ano anterior. O Banco do Brasil apresentou um aumento na folga nos indicadores, apresentado uma queda no score de eficiência e sendo a instituição mais ineficiente entre as analisadas. O Banco do Brasil apresentou um score de eficiência de 72,25% em 2014, tendo a necessidade de reduzir o IEO em 33,35% e o CO em 27,75% para alcançar máxima eficiência. Já o Bradesco apresentou uma eficiência de 79,51%, tendo necessidade de reduzir o IEO em 35,51% e o CO em 20,49% para se tornar eficiente.

Uma vez que foram utilizados indicadores econômico-financeiros na elaboração do modelo DEA e que essa metodologia considera como mais eficiente a instituição que possui a melhor relação entre os indicadores de input e output, a análise da variação nos indicadores auxilia na visualização de como foi a evolução dos indicadores de cada instituição ao longo do período analisado.

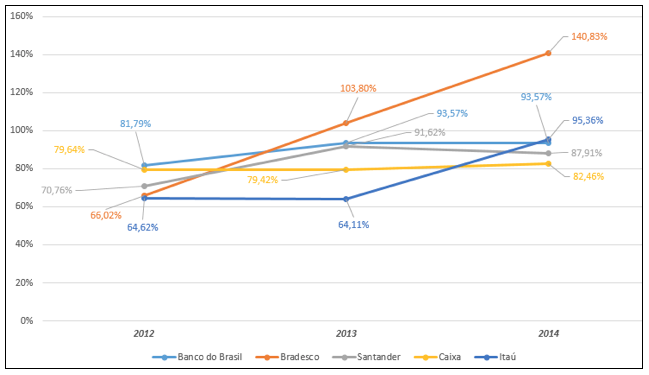

O indicador de input Índice de Eficiência Operacional (IEO) apresentou folgas em todos os anos para as instituições que não alcançaram máxima eficiência. Na Figura 01, demonstra-se a variação do IEO ao logo do período analisado.

Figura 01 - Variações do indicador IEO ao longo do período para as instituições financeiras bancárias

Fonte: Elaborada pelos autores

O Itaú apresentou eficiência máxima em todos os anos da amostra e, em relação ao IEO a instituição obteve os melhores resultados (menores valores) nos dois primeiros anos, sendo de 64,62% em 2012 e 64,11% em 2013. Em 2014, houve um crescimento nesse indicador, que atingiu 95,36%, porém esse crescimento foi compensado pela variação nos demais indicadores, não prejudicando a eficiência da instituição.

O Bradesco não apresentou eficiência máxima em nenhum dos anos; porém, no ano de 2012, a instituição alcançou o maior score de eficiência que teve dentro do período analisado (93,55%). Esse melhor resultado pode ser explicado em partes pelo IEO, pois esse foi um dos indicadores que apresentaram folgas para alcançar a máxima eficiência no modelo DEA. Em 2012 o Bradesco obteve o segundo melhor resultado (IEO de 66,02%), porém nos demais anos obteve os piores resultados para esse indicador, alcançando os valores de 103,80% em 2013 e de 140,83% em 2014. O aumento nesse indicador pode auxiliar na explicação da queda de eficiência da instituição em tais anos.

O Santander, que apresentou folgas no indicador de IEO nos anos de 2012 e 2013, obteve o terceiro melhor resultado em 2012 (70,76%). Apesar de aumentar o resultado do indicador para 91,62% em 2013, a instituição se manteve com o terceiro melhor resultado. Já em 2014, ano que a instituição alcançou máxima eficiência, o IEO foi o segundo melhor entre as instituições analisadas, com um resultado de 87,91%.

Observa-se que a Caixa alcançou máxima eficiência em todos os anos analisados, sendo que no ano de 2012 a instituição obteve o quarto menor resultado em relação ao IEO, com valorde 79,64%. O resultado obtido em 2013 foi um IEO de 79,42%, o segundo melhor entre as instituições (as demais instituições apresentaram uma piora nesse indicador). Os resultados do IEO em 2014 foram piores para todas as instituições, porém a Caixa (que apresentou a menor variação no indicador) obteve o IEO de 82,46%, que foi o melhor resultado para esse indicador em 2014, dentre as instituições analisadas.

Já o Banco do Brasil, que não apresentou eficiência máxima em nenhum ano analisado, alcançou o pior resultado no IEO no ano de 2012, com valor de 81,79%. Porém, a instituição alcançou 93,57% para esse indicador em 2013 (o quarto maior resultado), e em 2014 o resultado também foi de 93,57%, terceiro melhor em relação às demais instituições. A instituição apresentou folgas nesse indicador, o que pode explicar em partes a queda na eficiência ao longo dos anos. Essa queda é melhor explicada analisando os demais indicadores.

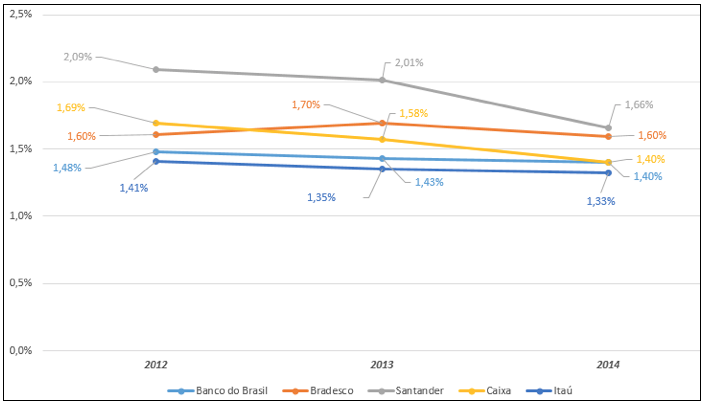

Outro indicador de input que apresentou folga em todos os anos, para as instituições que não alcançaram máxima eficiência, é o Custo Operacional (CO). As variações nesse indicador são apresentadas na Figura 02, e podem auxiliar na explicação da não eficiência de algumas instituições.

Figura 02 - Variações do indicador CO ao longo do período para as instituições financeiras bancárias

Fonte: Elaborada pelos autores

O Itaú obteve os melhores resultados no indicador de CO, apresentando os menores indicadores nos 3 anos. Em 2012 o resultado foi de 1,41%, em 2013 foi de 1,35% e em 2014 o resultado foi de 1,33%. Isso contribuiu para a eficiência alcançada pela instituição ao longo do período

A instituição que apresentou o segundo melhor resultado para o CO foi o Banco do Brasil, mas este apresentou folgas nesse indicador em todos os anos. Essas folgas, unidas às folgas apresentadas no IEO, contribuíram para a não eficiência da instituição em todos os anos analisados. O Banco do Brasil obteve o CO de 1,48 % em 2012, melhorou esse resultado em 2013 para 1,43% e continuou melhorando em 2014, ano em que obteve o resultado de 1,40%.

O Bradesco, que também não alcançou máxima eficiência no período analisado, apresentou folgas no indicador de CO. Estas, unidas às folgas no IEO, foram as causas da não eficiência da instituição. Em 2012, a instituição obteve o terceiro melhor resultado no indicador de CO (1,60%), porém o resultado foi piorando ao longo dos anos, sendo que em 2013 o resultado foi de 1,70%, e em 2014 o resultado foi de 1,60%. Nesses dois últimos anos, o resultado do Bradesco foi o quarto melhor entre as cinco instituições analisadas.

A Caixa, que em 2012 apresentou o quarto pior resultado de CO (1,69%), apresentou melhoras nesse indicador ao longo do período analisado. Em 2013, o resultado caiu para 1,58%, sendo o terceiro melhor no ano, e em 2014 o resultado foi igual a 1,40%, ficando como o segundo melhor no ano (atrás apenas do resultado do Itaú).

Ainda em relação ao indicador de CO, o Santander obteve os piores resultados, tendo os maiores indicadores em todos os 3 anos. A instituição apresentou folga nesse indicador nos anos de 2012 e 2013. Em 2012 o resultado foi de 2,09%, e em 2013 foi de 2,01%. No ano de 2014, o Santander apresentou a maior evolução no indicador, obtendo um resultado de 1,66%. O que se pode notar é que mesmo com os piores indicadores no período, a instituição apresentou melhoras significativas no indicador ao longo dos anos, o que contribuiu para que o Santander alcançasse a máxima eficiência no ano de 2014.

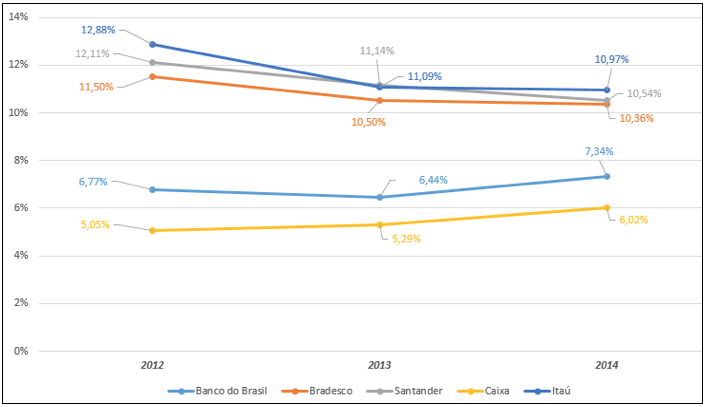

Em relação aos indicadores de output, observa-se inicialmente que nenhuma instituição apresentou folga o indicador de Retorno Médio das Operações de Crédito (RMOP), o que indica que esse indicador não influenciou na eficiência no período analisado. A Figura 03 demonstra a variação do RMOP.

Figura 03 - Variações do indicador RMOP ao longo do período para as instituições financeiras bancárias

Fonte: Elaborada pelos autores

O Itaú obteve o melhor resultado no indicador de RMOP nos anos de 2012 (12,88%) e de 2014 (10,97%). No ano de 2013, a instituição obteve o segundo melhor resultado em relação às demais instituições, com RMOP de 11,09%. O Santander obteve o melhor resultado no indicador no ano de 2013, com 11,14%, e os segundos melhores resultados nos demais anos (12,11% em 2012 e 10,54% em 2014).

As demais instituições mantiveram suas posições ao longo período analisado. O Bradesco obteve o terceiro melhor resultado para o indicador de RMOP nos três anos (11,50% em 2012, 10,50% em 2013 e 10,36% em 2014), o Banco do Brasil obteve o quarto melhor resultado (6,77% em 2012, 6,44% em 2013 e 7,34% em 2014) e a Caixa obteve os piores resultados, apresentando os menores valores para esse indicador (5,05% em 2012, 5,29% em 2013 e 6,02% em 2014).

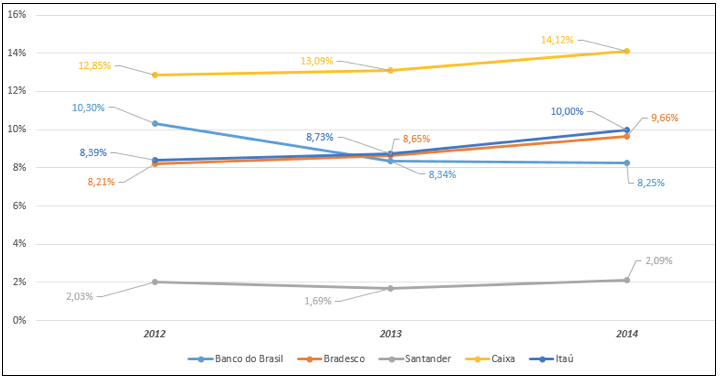

Por fim, a variação no segundo indicador de output utilizado na pesquisa, o Retorno sobre o Patrimônio Líquido (RPL), é apresentada na Figura 04.

Figura 04 - Variações do indicador RPL ao longo do período para as instituições financeiras bancárias

Fonte: Elaborada pelos autores

O Santander foi a única instituição a apresentar folga no indicador RPL, nos anos de 2012 e 2013. A instituição obteve os piores resultados, tendo os menores indicadores nos três anos. Em 2012 o RPL foi de 2,03%, resultado que apresentou uma queda e foi para 1,69% em 2013. Já em 2014, houve uma melhora e o indicador atingiu 2,09%. A melhora no RPL, juntamente com as melhoras nos indicadores de IEO e CO (que também haviam apresentado folgas em 2012 e 2013), contribuíram para o Santander alcançar máxima eficiência em 2014.

A Caixa apresentou os melhores resultados nos três anos, com os maiores valores de RPL (12,85% em 2012, 13,09% em 2013 e 14,12% em 2014. As melhoras nesse indicador auxiliaram a Caixa a se manter eficiente durante todos os anos.

Observa-se ainda que o Banco do Brasil que obteve o segundo melhor resultado em 2012, com RLP de 10,30%, e apresentou queda nos demais anos (foi para 8,34% em 2013 e 8,25% em 2014). Nesses dois últimos anos, a instituição foi a quarta melhor colocada entre as analisadas, ficando à frente apenas do Santander. Já o Itaú e o Bradesco obtiveram resultados próximos e crescentes nos três anos: o RPL do Itaú foi de 8,39% em 2012, 8,73% em 2013 e 10% em 2014; e o Bradesco teve RPL de 8,21% em 2012, de 8,65% em 2013 foi e de 9,66% em 2014.

Esse estudo objetivou analisar o desempenho das cinco maiores instituições bancárias com atuação no Brasil, no período de 2012 a 2014. Por meio da aplicação da DEA um conjunto de indicadores econômico-financeiros, foi possível comparar as instituições, identificando as que apresentaram melhores resultados em relação à eficiência.

Demonstrou-se que apenas o Itaú e a Caixa foram eficientes em todo o período analisado. O Santander foi eficiente somente no ano de 2014, quando teve uma expressiva melhoria no seu retorno sobre o patrimônio líquido e reduções nos seus indicadores de input. O Bradesco e Banco do Brasil não alcançaram máxima eficiência em nenhum ano, e necessitariam adotar estratégias que gerassem reduções em seus indicadores de input, os quais apresentaram altas folgas em relação aos benchmarks utilizados pelo modelo DEA. Assim, para serem eficientes estas instituições precisariam melhorar os indicadores de Eficiência Operacional e de Custo Operacional.

Dessa forma, foi efetuada uma análise do desempenho com a utilização da DEA, contribuindo para a mensuração da eficiência das instituições financeiras bancárias e para a identificação dos indicadores precisam ser melhorados naquelas instituições que não foram eficientes. Uma vez identificadas as origens do desempenho inferior, torna-se mais fácil a utilização de medidas corretivas, o que auxilia os gestores no processo de tomada de decisões.

Como limitações do estudo, vale observar que a análise foi efetuada a partir dos quatro indicadores econômico-financeiros previamente definidos. Dessa forma, outros indicadores não foram abordados no desenvolvimento do modelo. Para pesquisas futuras, sugere-se que se aumente o período de análise ou que sejam usadas outras configurações de indicadores na aplicação da DEA, efetuando comparações com os resultados obtidos neste estudo. Também é relevante que se desenvolvam estudos investigando os fatores que causaram as variações nos indicadores econômico-financeiros que foram identificadas nessa pesquisa.

Ablanedo‐Rosas, J. H., Gao, H., Zheng, X., Alidaee, B., & Wang, H. (2010). A study of the relative efficiency of Chinese ports: a financial ratio‐based Data Envelopment Analysis approach. Expert systems, 27(5), 349-362.

Amado, C. A., Santos, S. P., & Marques, P. M. (2012). Integrating the Data Envelopment Analysis and the Balanced Scorecard approaches for enhanced performance assessment. Omega International Journal of Management Science, 40(3), 390-403.

Assaf Neto, A. (2003). Mercado Financeiro. (5ª ed.). São Paulo: Atlas.

Assaf Neto, A. (2012). Estrutura e análise de Balanços: um enfoque econômico-financeiro (10ª ed.). São Paulo: Atlas.

Banco Central do Brasil. (2016). 50 maiores bancos e o consolidado do Sistema Financeiro Nacional. Recuperado em 20 maio, 2016, de http://www4.bcb.gov.br/top50/port/top50.asp.

Banco Central do Brasil. (2016). Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF). Recuperado em 02 fevereiro, 2016, de http://www.bcb.gov.br/?COSIF.

Barbosa, A. C. T. A. M, & Macedo, M. A. S. (2008). O sistema bancário brasileiro: uma análise do desempenho através da DEA. In Anais do Congresso Brasileiro de Custos-ABC, 3(3), 1-21.

Borges, R. C. (2015). Dependência espacial da eficiência econômico-financeira: um estudo em cooperativas de crédito de livre admissão. Tese de Doutorado em Administração, Universidade Federal de Lavras (UFLA), Lavras, Minas Gerais, Brasil.

Charnes, A., Cooper, W. W., & Rhodes, E. (1978). Measuring the efficiency of decision making units. European Journal of Operational Research, 2(6), 429-444.

Cook, W. D., & Seiford, L. M. (2009). Data envelopment analysis (DEA) –Thirty years on. European Journal of Operational Research, 192(1), 1-17.

D’Oliveira, E. H. (2014). Determinantes da lucratividade bancária no Brasil. Dissertação de Mestrado em Economia, Universidade de Brasília (UnB), Brasília, Distrito Federal, Brasil.

Doumpos, M., & Cohen, S. (2014). Applying Data Envelopment Analysis on accounting data to assess and optimize the efficiency of Greek local governments. Omega International Journal of Management Science, 46, 74-85.

Gomes, E. G., Mello, J. C. C., & Lins, M. P. E. (2004). Redistribuição de inputs e outputs em modelos de análise envoltória de dados com ganhos de soma zero. Pesquisa Operacional, 24(2), 269-284.

Matarazzo, D. C. (2010). Análise financeira de balanços: abordagem gerencial (7ª ed.). São Paulo: Atlas.

Nava, M. A. R. (2009). Análisis financiero: una herramienta clave para una gestión financiera eficiente. Revista Venezolana de Gerencia, 14(48), 606-628.

Nunes, T., Menezes, G., & Dias Jr, P. (2013). Reavaliação da Rentabilidade do Setor Bancário Brasileiro: Uma Abordagem em Dados em Painel (2000-2012). Anais do XVI Encontro de Economia da Região Sul-ANPEC/SUL, 01-16.

Oliveira, V. H., Macedo, M. A. S, & Corrar, L. J. (2011). Estudo do desempenho dos maiores bancos de varejo no Brasil por meio da análise envoltória de dados (DEA). RIC – Revista de Informação Contábil, 5(2), 1-20.

Souza, M. F. A., & Macedo, M. A. S. (2009). Análise de desempenho contábil-financeiro no setor bancário brasileiro por meio da aplicação da Análise Envoltória de Dados (DEA). Revista BASE, 6(2), 81-100.

Vergara, S. C. (2000). Projetos e relatórios de pesquisa em administração. (10ª ed.). São Paulo: Atlas.

Zhu, J. (2000). Multi-factor performance measure model with an application to Fortune 500 companies. European Journal of Operational Research, 123(1), 105-124.

1. Doutoranda em Administração pela Universidade Federal de Lavras (UFLA - Universidade Federal de Lavras) - julia.jasouza@gmail.com

2. Mestrando em Administração pela Universidade Federal de Lavras (UFLA - Universidade Federal de Lavras) - mendonca_douglas@yahoo.com.br

3. Doutor em Controladoria e Contabilidade pela USP (UFLA - Universidade Federal de Lavras) - gideon.benedicto@dae.ufla.br

4. Doutor em Administração pela Universidade de Mackenzie (UFLA - Universidade Federal de Lavras) - francarv@dae.ufla.br

5. Doutor em Economia pela Universidade Federal de Minhas Gerais (UFLA - Universidade Federal de Lavras) - renatocampos.ufla@gmail.com