![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 04) Año 2017. Pág. 8

Marco Aurélio Scartezini Soares de MEIRELLES 1; Marcos de CASTRO 2

Recibido: 09/08/16 • Aprobado: 02/09/2016

3. Procedimentos metodológicos

4. Apresentação dos dados e análise dos resultados

RESUMO: O orçamento é uma técnica de administração útil, adequada e amplamente utilizada, mas tem sofrido muitas críticas, como imperfeita e ineficaz. De acordo com esta visão, o objetivo do estudo é identificar a relação entre a utilidade do orçamento empresarial e as características da organização nas empresas de Guarapuava-Pr. A metodologia da pesquisa é caracterizada como de cunho descritivo, com abordagem do problema quantitativa. A amostra compreendeu 104 empresas do município de Guarapuava-Pr, associadas à Associação Comercial e Empresarial de Guarapuava (ACIG). Os resultados mostram que independentemente do porte das empresas, elas efetuam o orçamento com certas projeções, que estão empenhadas com o planejamento, controle e execução do orçamento empresarial. Os resultados apontam que o orçamento é útil diante das razões de planejamento, motivação e avaliação de desempenho, metas e comunicação dos objetivos, bem como formulação das estratégias. Contudo, empresas empenhadas com o planejamento, execução e controle, influenciam positivamente na percepção dos administradores sobre a real utilidade do orçamento empresarial. Empresas que executam análises das variações do orçamento podem inferir positivamente na visão dos administradores sobre a utilidade do orçamento para execução do planejamento e formulação das estratégias. |

ABSTRACT: The budget is a useful management technique, suitable and widely used, but has suffered a lot of criticism, as flawed and ineffective. According to this view, the objective of this study is to identify the relationship between the utility of business budget and characteristics of the Organization in Guarapuava, Pr. The research methodology is characterized as descriptive nature, with the quantitative problem approach. The sample comprised 104 companies in the municipality of Guarapuava, associated with commercial and Business Association of Guarapuava (ACIG). The results show that regardless of the size of enterprises, they effect the budget with certain projections, which are involved with the planning, control and execution of the budget. The results show that the budget is useful on planning reasons, motivation and performance assessment, goals and communication of objectives, as well as the formulation of the strategies. However, companies involved with the planning, execution and control, influence positively on administrators ' perception about the actual usefulness of the business budget. Companies that perform analyses of budget variations can infer positively in the directors ' vision about the usefulness of the budget for implementation of the planning and formulation of strategies. |

Perera (1998) nos mostra que um meio para planejar e controlar os gastos governamentais segundo o orçamento teve no início de 1760 na Inglaterra, onde foi desenvolvido e elaborado. As trajetórias das técnicas de contabilidade gerencial e da evolução do orçamento empresarial ocorrem de maneiras diferentes, apesar de terem sido em épocas semelhantes.

Sobre este prisma e discorrendo sobre a evolução do orçamento, Perera (1998, p. 304), pontua que o

[...] orçamento tem uma longa história, como as técnicas de contabilidade gerencial que são amplamente utilizados em organizações contemporâneas. Enquanto as formas de contabilidade gerencial, tais como retorno sobre o investimento e renda residual foram desenvolvidos após os negócios tornaram-se mais complexas, o orçamento evoluiu com as atividades decorrentes do negócio.

Abogun e Fagbemi (2011) reforçam que o orçamento é importante no sistema econômico, social e político, não devendo ser ignorado. Para Horngren, Stratton, Sutton e Teall (2004) o processo orçamentário fortalece a tomada de decisão dos administradores.

Os gestores utilizam-se de informações geradas pelo sistema orçamentário para assegurar os recursos necessários à sobrevivência organizacional (HANSEN; OTLEY 2003). Assim, estudos mostram que o orçamento é útil para a gestão segundo Anand et al (2004) e defendem ser uma técnica amplamente utilizada pelas organizações e adequada.

Outro viés do conhecimento importante no desenvolvimento da ferramenta orçamento foi a administração científica. Autores citados, como Fleischman e Parker (1991) e Parker (1986) apud Perera (1998) argumentam que o desenvolvimento do orçamento sofreu forte influência pelos princípios da atuação da administração científica, a quem tem sido creditado pelas instituições e popularização das técnicas de gestão de custos na indústria norte-americana. Posto isso, o movimento da administração científica, principalmente formado por engenheiros industriais, disponibiliza fundamentos ancorados em uma estrutura científica para a evolução do orçamento, isso de acordo com Parker (1986) apud Perera (1998).

O orçamento atinge as funções de planejamento operacional, avaliação de desempenho segundo Hansen e Van Der Stede (2004), transmissão dos objetivos e formulação das estratégias segundo Hopwood (1972) e serve para criar interligação e diálogo entre a gerência e os colaboradores de acordo com os autores Burchell et al (1980), além de alinhar interesses dos proprietários, da organização e gestores de acordo com Covaleski et al (2003).

De um outro lado, muitas empresas, as quais aparentemente estão saudáveis têm chegado ao fracasso, pela não identificação dos problemas com antecedência, ou o não monitoramento e adequação dos orçamentos aos ambientes de mudança elevada (HORNGREN; et al, 2004). Embora uso generalizado, há críticas e debates sobre a importância do processo orçamentário. Dentre algumas críticas, Hope e Fraser (2003) defendem que o planejamento orçamentário consome muito tempo, resultando em pouca precisão.

De acordo com a afirmativa da utilidade do orçamento empresarial é preciso entender e buscar a percepção dos administradores diante de aspectos diferenciados. Sendo assim, criou-se a seguinte questão de pesquisa: Qual a relação entre a utilidade do orçamento e as características da organização nas empresas de Guarapuava-Pr? Para responder à questão de pesquisa previamente apresentada o objetivo do presente estudo é identificar essa relação.

Buscamos fazer este estudo, pois decorre dos pontos de vista não alinhados na literatura em que Hopwood (1972), Burchell et al (1980) e Simons (1990), escrevem sobre verdadeira utilidade do orçamento empresarial, e Hope e Fraser (2003) sobre a inutilidade do orçamento empresarial como ferramenta de comunicação, controle e planejamento.

Posicionamos a presente pesquisa como forma de buscar demonstrar evidências da entre a relação da utilidade do orçamento empresarial e as características da organização, com vista, a diminuir os conflitos sobre a eficácia do planejamento orçamentário. Essa divergência tem gerado várias respostas e reações, portanto, é preciso estabelecer a verdadeira utilidade e caracterização do orçamento empresarial para as organizações.

O estudo pesquisado por Luft e Shields (2003) foi um ponto inicial para a análise conceitual. Os autores apresentam inúmeras abordagens na classificação dos estudos anteriores sobre orçamento, tais como: orçamento de controle individual do desempenho, orçamento como informação, orçamento de contexto histórico, dentre outros. Posteriormente, Shields e Shields (1998), revisaram os estudos das práticas orçamentárias sob as perspectivas psicológica, sociológica e econômica, procurando complementar e consolidar o conhecimento. Concluíram que as três visões são comumente exploradas de forma isolada, dadas suas diferentes naturezas. Entretanto, apesar da busca as origens, pressupostos e focos diferentes, essas podem ser igualmente necessárias e relacionadas a vários momentos e a várias alternativas de estruturação do processo.

A análise dessas pesquisas, segundo Shields e Shields (1998); Luft e Shields (2003) e Covaleski et al (2003) indicam que os estudos têm focos e analises diferentes de maneira que as teorias são pouco exploradas de forma conjunta, ou seja, o tema é tratado separadamente a partir dessa visão e de acordo com a justificativa desse estudo. Uma análise mais profunda requer uma abordagem abrangente e integrada que converse tanto na solução de problemas ainda não explorados, quanto na estrutura ou analise do processo de planejamento da entidade, buscando fortalecer esse processo e minimizar riscos, oriundos de problemas potenciais e efetivos, que podem prejudicar o processo.

A literatura estudada nos propõe que um planejamento e um controle, os quais são fundamentais para o alcance dos objetivos e metas de uma empresa (FREZATTI, 2007). Por um lado, o planejamento eficaz assegura que as metas sejam determinadas, por outro, o controle eficaz garante que os planos selecionados sejam cumpridos (HERATH; INDRANI, 2007). Esse processo inicial com o planejamento estratégico, o qual são definidos os objetivos, políticas e estratégias, bem como os planos detalhados para garanti-los (STEINER, 1979). Após isso, é elaborado um orçamento segundo Anthony e Govindajan (2002), que exerce um papel importante na transformação e distribuição das metas da organização de acordo com Herath e Indrani (2007).

O orçamento é uma parte de um completo sistema de controle empresarial (VAN DER STEDE, 2001). Considerando uma visão sistêmica, o orçamento não deve ser planejado ou compreendido isoladamente, mas de forma integrada. Assim, como uma das partes do processo de planejamento, o orçamento está reportando-se e decorre do planejamento estratégico estabelecido pela empresa. Uma vez posto no âmbito do planejamento, é muito importante entendê-lo no processo, ou seja, em termos de sua função e extensão.

Nesse sentido, como parte do planejamento, o processo orçamentário e, consequentemente, a utilização do orçamento pode ser prejudicada por não ser claramente definido para os administradores o que durante a fase de planejamento estratégico deve ser feito (FREZATTI, 2007). Quando isso ocorrer, o processo orçamentário pode ser sobrecarregado de acordo com as demandas que não foram supridas na fase antecedente, o que pode, de certa forma, prejudicar o desempenho da empresa e justificar o aparecimento dos problemas com o orçamento (FREZATTI; et al, 2008).

O grau de importância e as funções e a serem atribuídos ao orçamento empresarial não se limitam ao proposto pelos administradores durante a sua elaboração, mas também na sua execução, a partir do início da elaboração dos recursos que serão disponibilizados e das reais condições para a sua efetiva implantação e controle. O orçamento pode ter vários objetivos, tais como alocar recursos e planejar, motivar funcionários, coordenar e organizar atividades de acordo com Covaleski et al, (2003), por exemplo. Hansen e VanDer Stede (2004) especificam as seguintes funções do orçamento na empresa: avaliação de desempenho e plano operacional, corroborando com Hopwood, (1972) e Murphy (2000) e formação de estratégias e comunicação de objetivos.

O orçamento é uma ferramenta que quantifica formalmente os planos de ação para o futuro da organização. Além disso, ele permite quantificar a variação dos recursos financeiros e não financeiros, buscando o alcance dos objetivos das subunidades. O orçamento é um mecanismo que busca assegurar a real medição dos custos e formalizada em termos financeiros às estratégias organizacionais (HORNGREN; FOSTER; DATAR, 2000).

Abernethy e Brownell (1999) em seus estudos, argumentam que o orçamento é a maior ferramenta do sistema gerencial, utilizado pelos administradores para coordenar e comunicar as prioridades estratégicas de forma conjunta com os sistemas de remuneração, aumentando o comprometimento de toda equipe.

Segundo Burchell et al (1980), o orçamento pode ser utilizado para criar um diálogo e aprendizagem empresarial. O uso interligado serve de intercâmbio entre a alta gestão e outros níveis, de acordo com Abernethy e Brownell (1999) e Simons (1990). Abogun e Fagbemi (2011) reforçam que seu papel não pode ser deixado de lado, empresários e administradores precisam do orçamento empresarial para fazer o melhor uso dos recursos disponíveis para o desenvolvimento do trabalho e das atividades.

Dentre as razões para a utilização do orçamento empresarial, incluem a formulação dos planos de ação, a coordenação dos recursos, a gestão da capacidade de produção, a determinação de preços de venda, a promoção de comportamento inovador e informações para os stakeholders segundo Sivabalan et al (2009). Horngren et al (2004) afirmam que as pessoas não interpretam adequadamente o uso do orçamento para limitar gastos e custos, e remetem a palavra “orçamento”, apenas com rejeição ou a aprovação e ou discussão das estimativas. Contudo, o processo de elaboração e aprovação do orçamento empresarial é uma maneira de traduzir os objetivos gerais, do planejamento, em um plano de ação detalhado e viável segundo Hansen, Otley e Van Der Stede (2003).

A utilização do orçamento empresarial para transformar o planejamento em planos de ação, é um grande avanço em relação ao uso do orçamento empresarial para restringir gastos, cortar custos e a alocação dos recursos. O orçamento empresarial é uma técnica útil para coordenação, planejamento, avaliação, controle, direção, comunicação e apoio para a tomada das decisões (ABOGUN; FAGBEMI, 2011).

Para Almeida et al (2009), a utilização do orçamento empresarial desenvolve a interação entre os diferentes níveis hierárquicos da empresa, possibilitando a construção de ideias e corroborando para a criação de vantagem competitiva. Ekholm e Wallin (2000) comprovam que há uma utilização extensiva do orçamento pelas empresas. Concluem que 25% das empresas mantêm o sistema tradicional, 61% utilizam do sistema contínuo e 14% utilizam ambos como complementares. Sobre a utilidade do orçamento empresarial, Horngren et al. (2004) em uma pesquisa com 150 organizações da América do Norte, concluem que o orçamento empresarial é a técnica com maior valor para o gerenciamento dos custos.

De acordo com a mesma visão, Kennedy e Dugdale (1999) afirmam que 99% das organizações da Europa, utilizam do orçamento empresarial e não pretendem abandoná-lo. Seguindo o apresentando, Anand, Sahay e Saha (2004) em um estudo efetuado na Índia, descobriram que o uso do orçamento empresarial é generalizado. Esse estudo mostra que 60% das organizações, estão melhorando continuamente o processo de orçamento para atender às exigências da administração, na criação de valor sustentável (EKHOLM; WALLIN, 2000). Com o intuito de apresentar as razões que fornecem evidências sobre a utilidade do orçamento empresarial, Magro e Lavarda (2015) elaboraram uma síntese, representada na figura 1.

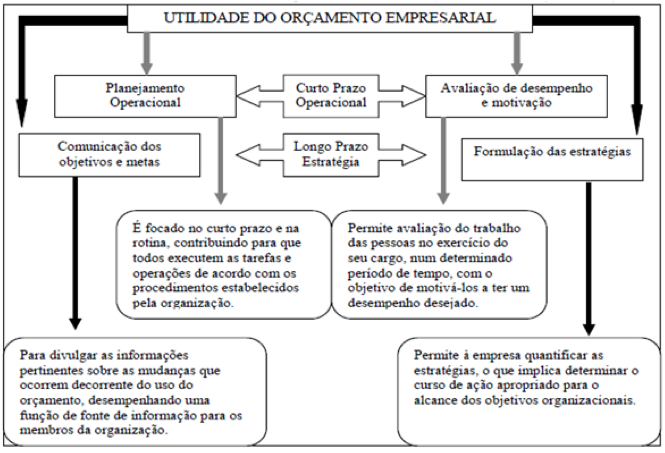

Figura 1: Síntese das razões para utilidade do orçamento empresarial

Fonte: Magro e Lavarda (2015).

O orçamento empresarial, como parte do processo de administração, é um sistema que permite mensurar em quantidades físicas e valores monetários os planos estratégicos das unidades operacionais e demais unidades administrativas da empresa (BRAGA, 1995). Garrison, Noreen e Brewer (2007, p. 314) reforçam o entendimento argumentando que “[...] o orçamento é um plano detalhado de aquisições e uso de recursos financeiros e de outros tipos durante um período determinado. Representa um plano para o futuro, expresso em termos quantitativos e formais”.

Contudo, a relação com o longo prazo e longevidade da empresa, pois o orçamento também pode estabelecer a ligação administrativa entre a atuação de curto prazo da empresa e seus planos estratégicos. Para isso, ações são quantificadas, os resultados quantificados, assegurando que os objetivos sejam conclídos com eficiência (SOBANSKI, 2000).

Os sistemas de orçamentos eficazes devem vislumbrar a existência de planejamento e controle. A atividade de planejamento envolve contruir objetivos e elaborar orçamentos para alcança-los. Por outro lado, não adianta planejar se não houver um efetivo acompanhamento. Para tanto, no processo de acompanhamento, o controle tem o papel de assegurar que os objetivos e metas, decorrentes das decisões tomadas pelos administradores na etapa do planejamento e posteriormente executadas, sejam atingidos.

São enfatizados comumente, como vantagens da utilização do orçamento, os seguintes papéis (i) comunicação dos objetivos e metas aos administradores e de motivação para que sejam atingidas; (ii) de induzir os gestores a refletirem sobre o futuro e planejá-lo; (iii) de ser um instrumento de alocação de recursos e identificação de possíveis pontos de estrangulamento; (iv) ser um meio de coordenação das atividades da organização e integrar os vários planos; (v) instrumento de planejamento operacional; e (vi) maneira para estabelecer objetivos e metas que se tornam os padrões de referência para a avaliação de desempenho dos administradores, atividades e áreas da empresa como um todo (GARRISON; NOREEN; BREWER, 2007).

Sobre as formas de utilização do orçamento empresarial, Abernethy e Brownell (1999, p. 191), argumentam:

Orçamentos são os maiores atributos dos sistemas de contabilidade gerencial e são utilizados pelos gestores como meios para coordenar e comunicar prioridades estratégicas em conjunto com sistemas de recompensas, são frequentemente utilizados para facilitar o comprometimento dos escalões inferiores com as prioridades.

De certa forma, a maioria dos estudos em contabilidade gerencial têm implicitamente assumido que a função desempenhada pelo orçamento empresarial que serve ao que Simons (1990) cunhou, de diagnóstico segundo Abernethy e Brownell (1999). De acordo com Burchell et al, (1980) apud Abernethy e Brownell, (1999) argumentam que o orçamento empresarial pode ser utilizado como diálogo, aprendizado e instrumento de formação de ideias, classificado por Simon (1990) como interatividade.

O delineamento da presente pesquisa é caracterizado quanto aos objetivos como de cunho descritivo, da relação entre as características da organização e utilidade do orçamento empresarial. Quanto aos procedimentos, a pesquisa é de levantamento survey pela aplicação de questionário para a coleta dos dados. Por fim, a abordagem do problema é de natureza quantitativa pelo emprego de métodos estatísticos por meio do software Statistical Package for the Social Sciences (SPSS), versão 21, para a análise e interpretação dos resultados.

A população da pesquisa compreendeu 891 empresas de Guarapuava-Pr, associadas à Associação Comercial e Empresarial de Guarapuava (ACIG). A escolha foi baseada na representatividade da ACIG que tem como principal atribuição, representar e oferecer produtos e serviços com excelência à classe empresarial, e promover o desenvolvimento socioeconômico da região (ACIG, 2015).

A amostra do estudo foi delineada tendo em vista a disposição para responder ao instrumento de pesquisa, totalizando 104 respondentes. Optou-se por encaminhar os questionários aos membros que ocupavam cargos de gerencia ou coordenação.

O instrumento utilizado na pesquisa foi delineado com questões fechadas. Segundo Porter (1999, p.211), cluster “é um agrupamento geograficamente concentrado de empresas inter-relacionadas e instituições correlatas numa determinada área vinculada por elementos comuns e complementares”. Sendo assim entende-se como cluster um agrupamento de questões que dizem respeito ao que se objetiva compreender com a pesquisa, ou seja, o questionário foi subdividido de acordo com este agrupamento.

Com o intuito de cumprir o objetivo do estudo, primeiramente é apresentada a Tabela 1 que mostra o número de respondentes de acordo com o por porte das empresas.

Tabela 1: Número de respondentes por porte das empresas

Porte da empresa |

Respostas |

% |

Grupo I - Grande |

2 |

1,92% |

Grupo II - Grande |

3 |

2,88% |

Grupo III - Média |

8 |

7,69% |

Grupo IV - Média |

15 |

14,42% |

Pequena |

32 |

30,77% |

Microempresa |

44 |

42,31% |

Total |

104 |

100% |

Fonte: Dados da pesquisa (2015).

A classificação das empresas foi seguida de acordo com a Agencia Nacional de Vigilância Sanitária (ANVISA) (2015).

Os resultados mostram que 42,31% das empresas são microempresas e que 30,77% são pequenas, demonstrando assim a sua maioria. Por outro lado, as grandes empresas Grupo I e II, sendo sua minoria com 1,92% e 2,88% respectivamente. A Tabela 2 mostra o número de respostas pela quantidade de funcionários.

Tabela 2: Número de respostas pela quantidade de empregados.

Quantidade de empregados |

Quantidade |

% |

Até 9 empregados |

21 |

20,19% |

De 10 a 49 empregados |

45 |

43,27% |

De 50 a 99 empregados |

23 |

22,12% |

Mais de 100 empregados |

15 |

14,42% |

Total: |

104 |

100,00% |

Fonte: Dados da pesquisa (2015).

Os resultados mostram que em sua maioria, sendo 43,27% das empresas que responderam tem um quadro de empregados entre 10 a 49 e que somente 14,42% possuem mais de 100. A Tabela 3 mostra o número de respostas por setor de atuação das respondentes da amostra.

Tabela 3: Número de respondentes por setor de atuação

Setor de atuação |

Respostas |

% |

Autopeças e Oficinas |

15 |

14,42% |

Clinicas Odontológica |

5 |

4,81% |

Comercio de automóveis e assessórios |

7 |

6,73% |

Comércio de confecções |

25 |

24,04% |

Construção civil e Materiais de Construção |

11 |

10,58% |

Imobiliárias e corretores |

6 |

5,77% |

Indústrias em geral |

5 |

4,81% |

Instituição de ensino |

8 |

7,69% |

Moveis e eletrodomésticos |

4 |

3,85% |

Setor de informática |

6 |

5,77% |

Supermercados |

7 |

6,73% |

Outros |

5 |

4,81% |

Total |

104 |

100,00% |

Fonte: Dados da pesquisa (2015).

Os resultados da Tabela 4 mostram que a grande maioria dos respondentes predomina no setor de Comércio e confecções e Autopeças e Oficinas, com 24,04% e 14,42% respectivamente, por outro lado as indústrias representam somente 4,81% dos respondentes. A Tabela 4 mostra o número de respostas em relação à formação acadêmica dos respondentes.

Tabela 4: Número de respondentes por formação acadêmica.

Formação acadêmica |

Respostas |

% |

Graduação |

43 |

41,35% |

Pós-Graduação |

12 |

11,54% |

Mestrado |

2 |

1,92% |

Doutorado |

0 |

0,00% |

Outros |

47 |

45,19% |

Total |

104 |

100,00% |

Fonte: Dados da pesquisa (2015).

Verifica-se que a maioria dos gestores não possui graduação completa, totalizando 45,19%, e os que possuem graduação, totalizam 41,35%. A Tabela 5 mostra o tempo de atuação dos respondentes na empresa atual.

Tabela 5: Número de respondentes por tempo de atuação na empresa

Tempo de atuação na empresa |

Respostas |

% |

Até 5 anos |

13 |

12,50% |

De 5 a 10 anos |

43 |

41,35% |

De 11 a 25 anos |

35 |

33,65% |

De 16 a 20 anos |

8 |

7,69% |

Acima de 21 anos |

5 |

4,81% |

Total |

104 |

100,00% |

Fonte: Dados da pesquisa (2015).

Verifica-se na Tabela 6 que 41,35% dos respondentes atuam na empresa de 5 a 10 anos, 33,65% atuam na empresa em até de 11 a 25 anos e 12,50% atuam na empresa até 5 anos. Elaborada a análise da caracterização dos respondentes, o próximo bloco é apresentar os resultados sobre a caracterização do orçamento (bloco 2), segundo a proposta do instrumento adaptado de Abogun e Fagbemi (2011). A Tabela 6 mostra a caracterização do orçamento (bloco 2) diante da percepção dos respondentes.

Tabela 6: Caracterização do orçamento diante da percepção dos respondentes

Nº Questão |

DT |

DM |

DP |

N |

CP |

CM |

CT |

Total |

06 |

4,81 |

1,92 |

3,85 |

2,88 |

11,54 |

20,19 |

54,81 |

100,00 |

07 |

2,88 |

3,85 |

1,92 |

14,4 |

9,615 |

24,04 |

43,27 |

100,00 |

08 |

2,88 |

0,96 |

2,88 |

9,62 |

11,54 |

19,23 |

52,88 |

100,00 |

09 |

3,85 |

1,92 |

4,81 |

8,65 |

14,42 |

22,12 |

44,23 |

100,00 |

10 |

4,81 |

2,88 |

5,77 |

9,62 |

16,35 |

25,96 |

34,62 |

100,00 |

Percentual Total |

3,85 |

2,31 |

3,85 |

9,04 |

12,69 |

22,31 |

45,96 |

100,00 |

Discordo Totalmente (DT), Discordo Moderadamente (DM), Discordo Parcialmente (DP), Neutro (N), Concordo Parcialmente (CP), Concordo Moderadamente (CM), Concordo Totalmente (CT). |

||||||||

Fonte: Dados da pesquisa (2015).

A Tabela 7 nos mostra em relação à questão 6 (em nossa organização ou departamento preparamos orçamentos empresariais com projeções anuais) que 54,81% dos respondentes concordam totalmente com a questão, ou seja, preparam seus orçamentos com projeções anuais. Os resultados ampliam os achados de Abogun e Fagbemi (2011), de que a grande maioria das empresas na Nigéria opera com elaboração de orçamento anuais e também as indicações de que o orçamento anual é amplamente utilizado pelas organizações (EZZAMEL, 1990).

Os resultados indicam uma controvérsia das evidências de Hansen, Otley e Van der Stede (2003) sobre a ampla utilização do orçamento que adiciona um novo mês ou trimestre (flexível). As indicações de MacGrath et al (2004) segundo o uso da flexibilidade ao invés de compromisso com as metas do orçamento anual, não são levadas em consideração para a maioria das organizações.

Os resultados apontam que 43,27% dos respondentes concordam totalmente que a empresa ou departamento está comprometido com o planejamento, a execução e o controle do orçamento (questão 7). Desta forma, a exposição de Leahy (2002), que o Brasil negligencia o planejamento, a execução e o controle do orçamento é contrariada. Os resultados corroboram com as evidências de que as organizações consideram o orçamento importante para o planejamento, controle e avaliação segundo Sivabalan et al (2009), e que organizações utilizam algum tipo de orçamento para o planejamento, execução e controle de acordo com Almeida et al (2009).

Na questão 8 (em nossa empresa ou departamento contamos com um sistema que mantêm registros dos resultados que alinham a relação do que foi planejado com o realizado), observa-se que 52,88% dos respondentes concordam totalmente que a organização ou departamento mantêm registros dos resultados, que fomentam a relação do que foi planejado com o realizado. O resultado vem em alinhamento com as inferências do orçamento empresarial como instrumento de administração, utilizado para controlar os recursos determinados no planejamento estratégico, e também como instrumento para analisar o orçado versus realizado (ABOGUN e FAGBEMI, 2011).

Na questão 9 (em nossa empresa, o orçamento planejado é comparado com resultados reais para análise das variações) 44,23% dos respondentes concordam totalmente que o orçamento planejado é comparado com resultados reais para análise das variações. Por fim, observa-se na questão 10 (a análise das variações permite novas ações que são tomadas com referência no padrão de desempenho) que 34,62% dos respondentes concordam totalmente que a análise das variações permite novas ações que são tomadas com base no padrão de desempenho.

Os resultados apontados nas questões 9 e 10, corroboram com as inferências de que o orçamento faz parte do processo de gestão, usado para traduzir quantidades físicas e monetárias em planos para ações corretivas, orientativas e de aprendizagem organizacional, melhorando o uso dos recursos e o padrão desempenho empresarial (BRAGA, 1995).

De maneira geral, percebe-se elevado grau de concordância com as características do orçamento anual como ferramenta para planejamento, controle, comunicação e criação de valor para a tomada de decisões, apresentadas por Abogun e Fagbemi (2011). Assim, os gestores vêm que as organizações preparam seus orçamentos com projeções, estão comprometidas com o planejamento estratégico, controle e execução do orçamento, mantêm registros dos resultados, permitindo relação do planejado com o realizado, comparam o orçamento planejado com os resultados reais e analisam suas variações e buscam novas ações com base no padrão de desempenho esperado.

Tabela 07: Utilidade do orçamento empresarial diante da percepção dos respondentes

Nº Questão |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Total |

11 |

0,00 |

0,00 |

5,77 |

9,62 |

24,04 |

25,96 |

34,62 |

100,00 |

12 |

2,88 |

1,92 |

4,81 |

11,54 |

21,15 |

19,23 |

38,46 |

100,00 |

13 |

1,92 |

1,92 |

5,77 |

9,62 |

19,23 |

17,31 |

44,23 |

100,00 |

14 |

2,88 |

1,92 |

7,69 |

13,46 |

25 |

14,42 |

34,62 |

100,00 |

Percentual Total |

1,92 |

1,44 |

6,01 |

11,06 |

22,36 |

19,23 |

37,98 |

100,00 |

Nunca útil à Sempre útil |

||||||||

Fonte: Dados da pesquisa (2015).

Apresentado os resultados da caracterização do orçamento (bloco 2), a próxima etapa é mostrar as informações relacionadas as questões da percepção dos gestores sobre utilidade do orçamento empresarial (bloco 3), conforme a Tabela 08.

Os resultados da Tabela 07 mostram que em relação à questão 11, 34,62% dos respondentes enfatizam que o orçamento é sempre útil para o planejamento operacional. O resultado está de acordo com as afirmações de que o orçamento empresarial cumpre com as funções de planejamento e controle (ABERNETHY e BROWNELL, 1999), e que o orçamento focaliza o planejamento como relevante o exercício das atividades dos gestores (HORNGREN et al., 2004).

Na questão 12, 38,46% dos respondentes acreditam que o orçamento é sempre útil para avaliação de desempenho e motivação. Este achado corrobora a exposição de que o orçamento é utilizado, para avaliação de desempenho e motivação dos funcionários (ABERNETHY e BROWNELL, 1999). Além disso, são ancoradas as evidências de que cumpre com as funções de avaliação de desempenho (HANSEN, OTLEY e VAN DER STEDE, 2003).

Ao analisar a questão 13, observa-se que 44,23% dos respondentes utilizam o orçamento para comunicação dos objetivos e metas. Assim, são corroborados as exposições sobre a utilidade do orçamento para a criação de diálogo e intercâmbio entre gerência e os subordinados de acordo com os autores Burchell et al (1980), que cumpre com as funções de comunicação dos objetivos de acordo com Hopwood (1972), e é usado pelas organizações a fim de comunicar para as diversas unidades suas prioridades e restrições de acordo com Sivabalan et al (2009).

A questão 14 trata sobre a utilidade do orçamento empresarial para formulação das estratégias. Deste modo, 34,62% dos respondentes afirmam que o orçamento é utilizado para a formulação das estratégias. O resultado apresentado é consoante com as afirmações de que o orçamento empresarial é utilizado para a formulação das estratégias (HOPWOOD, 1972). Os indícios corroboram com as evidências de Libby e Lindsay (2010), em que ema maioria das organizações do Canadá e EUA, enfatizam o orçamento como importante ferramenta para a formulação das estratégias.

De modo geral, a Tabela 08 nos mostra que 37,98% dos respondentes sempre utilizam o orçamento diante das quatro razões de utilidade, expostas por Hansen e Van Der Stede (2004). Desta forma, os resultados apontados corroboram com o estudo de Hansen e Van der Stede (2004), especificando que o orçamento pode ser útil em diversas funções na organização. Também são defendidas as evidências de que o orçamento empresarial é amplamente utilizado pelas organizações e não deve ser abandonado (EZZAMEL, 1990).

Por fim, as evidências contrariam as críticas de que o orçamento empresarial não deve ser utilizado por não contribuir para a gestão das organizações (GURTON, 1999).

Os resultados demonstram uma percepção dos gestores sobre o uso do orçamento anual como ferramenta para planejamento, controle, comunicação e criação de valor e que independe do porte da empresa. As organizações estudadas preparam o orçamento empresarial com projeções anuais, de acordo com Ezzamel (1990), e contrariando sobre a não utilização do orçamento em detrimento do orçamento flexível de Hansen, Otley e Van Der Stede (2003).

A maioria das empresas está comprometida com o planejamento, controle e execução do orçamento empresarial, contrariando críticas para fins de planejamento e controle (LEAHY, 2002; MACNALLY, 2002). As organizações mantêm registros dos resultados, permitindo relação do planejado com o realizado. As empresas comparam o orçamento planejado com os resultados reais e enxergam as variações com base no padrão de desempenho.

As evidências indicam que na preparação do orçamento com projeções anuais apresentou maior variedade de opinião na visão dos gestores. Portanto, é possível inferir que as projeções anuais do orçamento, podem não estar satisfazendo totalmente os gestores, que buscam modelos orçamentários alternativos para minimizar a insatisfação com o orçamento tradicional.

Em relação à utilidade do orçamento empresarial, conclui-se que é amplamente utilizado pelas organizações diante das razões de planejamento, avaliação de desempenho e motivação, transmissão dos objetivos e metas e para formulação das estratégias.

As evidências indicam que a utilidade do orçamento para avaliação de desempenho e motivação, apresentou maior diversidade de opinião pelos respondentes.

Os resultados apontam que a empresa comprometida com o planejamento, a execução e o controle do orçamento, pode influenciar positivamente na visão dos gestores sobre a maior utilização do orçamento empresarial para o planejamento operacional e utilidade para avaliação do desempenho e motivação. A empresa que elabora análise das variações pode influenciar positivamente nessa visão.

O estudo sugere evidências que atentam para a lacuna da pesquisa sobre os conflitos da eficácia do controle orçamentário. Os indícios posicionam para a evidência de ampla utilidade do orçamento diante das caracterizações expostas. Assim, o estudo corrobora os achados empíricos sobre a real importância do orçamento empresarial, advertindo para possibilidades de melhorias que os gestores percebem como relevantes, como a aplicação de flexibilidade no uso do orçamento.

É possível inferir que a percepção dos gestores das organizações estudadas corrobora para afirmativa de que as críticas ao orçamento empresarial não estão bem fundamentadas e que as empresas necessitam desta ferramenta para manutenção da competividade, alcance dos objetivos, comunicação das metas, disseminação das estratégicas, determinação de novas iniciativas estratégicas e avaliação do desempenho organizacional.

Recomenda-se desta maneira a reaplicação da pesquisa com empresas localizadas em outras regiões. Além disso, a aplicação do estudo com uma amostra de profissionais diversificada poderia mostrar uma visão diferenciada sobre as características e utilidade do orçamento empresarial. Profissionais de diferentes áreas e níveis hierárquicos podem possuir percepções distintas ou não sobre os achados do estudo, portanto, um aprofundamento nesse aspecto pode ocasionar em novos resultados.

ABOGUN, S., FAGBEMI, T. O. The Global Debate on Budgeting: Empirical Evidence from Nigeria. International Business Research, 4 (4), October 2011.

ABERNETHY, M. A., BROWNELL, P. The role of budgets in organizations facing strategic change: an exploratory study. Accounting, Organizations and Society, 24, pp.189-204, 1999.

ALMEIDA, L. B., MACHADO, E. A. & RAIFUR, L. NOGUEIRA, D. R. A utilização do orçamento como ferramenta de apoio à formulação das estratégias, de controle e interatividade: um estudo exploratório nas cooperativas agropecuárias da região Sul do Brasil. Revista Contabilidade Vista & Revista, 20 (3), pp. 65-99, jul./set., 2009.

ANAND, M., SAHAY, B. S. & SAHA, S. Cost Management Practices in India: An Empirical Study. ASC1 Journal of management, 33 (1/2), pp. 1-13, 2004.

ANTHONY, R.; GOVINDARAJAN, V. Sistemas de controle gerencial. S.Paulo: Atlas, 2002.

BRAGA, Roberto. Fundamentos e técnicas de administração financeira. São Paulo: Atlas, 1995.

BURCHEL, S. et al. The roles of accounting in organizations and society. Accounting, Organizations and Society, n. 5, p. 5-27, 1980.

COVALESKI, M. A., EVANS, J. H. III., LUFT, J. L. & SHIELDS, M. D. Budgeting Research: Three Theoretical Perspectives and Criteria for Selective Integration. Journal of Management Accounting Research, 15, pp. 3-49, 2003.

EKHOLM, B., WALLIN, J. Is the annual budget really dead? The European Accounting Review, 9, pp. 519-539, 2000.

FREZATTI, F. Orçamento empresarial: planejamento e controle empresarial. São Paulo: Atlas, 2007.

FREZATTI, F.; RELVAS, T.; JUNQUEIRA, E.; NASCIMENTO, A. Críticas ao orçamento: problemas com o artefato ou a falta de utilização de uma abordagem abrangente de análise? Anais do XXXII Encontro Anpad. Rio de Janeiro, 2008.

GARRISON, R. H.; NOREEN, ERIC W. E BREWER, PETER C. Contabilidade Gerencial. Trad. José Luiz Paravato. 11 ed. – Rio de Janeiro: LTC Editora, 2007.

HANSEN, S. C., OTLEY, D. T. & VAN DER STEDE, W. A. Practice Developments in Budgeting: An Overview and Research Perspective. Journal of Management Accounting Research, 15 (1), pp. 95-116, 2003.

HANSEN, S. C.; STEDE, W. A. V. Multiple facets of budgeting: an exploratory analysis. Management Accounting Research, n. 15, p. 415-439, jan./mar, 2004.

HERATH, S. K.; INDRANI, M.W. Budgeting as a competitive advantage: evidence from Sri Lanka. Journal of American Academy of Business, Cambridge, 11, pp. 79-91, march, 2007.

HOPE, J., FRASER, R. Who needs budgets? Harvard Business Review, 81 (2), pp. 108–115, 2003.

HOPWOOD, A. G. An empirical study of the role of accounting data in performance evaluation. Journal of Accounting Research, 10, pp. 156-182, 1972.

HORNGREN, C. T., FOSTER, G. & DATAR, K. M. Contabilidade de custos. 9ª ed. Rio de Janeiro: Ed. LTC, 2000.

HORNGREN, C. T., STRATTON, G. L., SUTTON, W. O. & TEALL, H. D. Management Accounting, 4th ed. Prentice Hall, Toronto, 2004.

KENNEDY, A., DUGDALE, D. Getting the most from budgeting. Management Accounting: Magazine for Chartered Management Accountants, 77 (2), p. 22-24, 1999.

LUFT, J.; SHIELDS, M. Mapping Management accounting graphics and guidelines, Accounting, Organization and Society, 28, pp. 169-249, 2003.

MAGRO, C. B. D.; LAVARDA, C. E. F. Evidências sobre a caracterização e utilidade do orçamento empresarial nas indústrias de Santa Catarina. Advances in Scientific and Applied Accounting, v. 8, n. 1, p. 39-62, 2015.

MURPHY, K. Performance standards in incentive contracts, Journal of Accounting and Economics, 30, pp.245-278, 2000.

PERERA, S. The historical development of business budgeting: an organizational perspective. Accounting Forum, v. 22, n. 1, p. 3-13, jun. 1998.

PORTER, M. Competição – Estratégias competitivas essenciais, 7ª Edição, Rio de Janeiro: Editora Campus, 1999.

SHIELDS, J.; SHIELDS, M. Antecedents of participative budgeting. Accounting, Organizations and Society. 23, pp. 49-76, 1998.

SIMONS, R. The role of management control systems in creating competitive advantage: new perspectives. Accounting, Organizations and Society, n. 15, p. 127- 143, 1990.

SIVABALAN, P., BOOTH, P. & MALMI, T. & BROWN, D. A. An exploratory study of operational reasons to budget. Accounting and Finance, 49, pp. 849–871, 2009.

SOBANSKI, J. J. Prática de orçamento empresarial. 3. ed. São Paulo: Atlas, 2000.

STEINER, G. A. Strategic planning: what every manager must know. New York: Free Press, 1979.

VAN DER STEDE, W. A. Measuring tight budgetary control. Management Accounting Research, 12, pp.119-137, 2001.

1. Mestrando em administração. Discente o mestrado profissional em administração da Unicentro. Email: marcoaureliomeirelles@gmail.com

2. Doutor em administração. Professor adjunto do departamento de administração da Universidade Estadual do Centro Oeste – Unicentro. Docente o mestrado profissional em administração da Unicentro.