![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 01) Año 2017. Pág. 22

Rogélio Gerônimo dos SANTOS 1; Gislane Mansano CREMONEZ 2

Recibido: 25/07/16 • Aprobado: 12/08/2016

2. Contextualização econômica e jurídica

RESUMO: Este estudo tem como objetivo avaliar os impactos da Lei de Responsabilidade Fiscal (LRF) nas despesas com pessoal do município de São Paulo, no período de 1997 a 2014, comparadas às demais capitais brasileiras. Para isso, foi utilizada a base de dados disponibilizada pela Secretaria do Tesouro Nacional. A metodologia empregada foi o modelo econométrico de Ajuste de Poligonais sob os impactos da LRF. Os resultados demonstraram que não existe tendência na redução dos gastos com pessoal entre os municípios avaliados. Todavia, o menor nível médio de gastos com pessoal pertence ao município de São Paulo. |

ABSTRACT: This study aims to evaluate the impact of the Fiscal Responsibility Law (FRL) in personnel expenses from the city of São Paulo, in the period of 1997 to 2014, compared to other Brazilian State Capitals. For this, we used the database provided by National Treasury Secretariat. The methodology employed was the econometric model of Adjustments Polygon under the impacts of FRL. The results showed that there is no trend on the reduction of personnel expenditures of the municipality of São Paulo. |

Na ótica de Riani (1997) os dispêndios públicos são uma escolha política dos governos no que se refere à natureza dos serviços que são prestados à sociedade. Giambiagi e Além (2000) lembram que os administradores públicos, quando fazem essas opções, deixam alguns grupos insatisfeitos.

Luque e Silva (2004) ressaltam que a Lei Complementar 101/2000 denominada de Lei de Responsabilidade Fiscal (LRF) é um importante instrumento que norteia a atuação apropriada no setor público como a aplicação adequada dos recursos e a distribuição dos bens e serviços públicos essenciais para a parcela mais carente da população.

Assim, com o advento da LRF, em 2000, os agentes públicos tiveram que readequar suas receitas e despesas para não cometer crime de responsabilidade. Neste contexto, segundo Cruz (2001) um dos aspectos da Lei que mais geram debates são a fixação dos limites das despesas com pessoal.

Nesse sentido Gerigk e Corbari (2011) abordam que a LRF exige dos gestores uma gestão fiscal responsável e eficiente, com equilíbrio nas contas públicas. Dentre outros gastos que a Lei limita são as despesas com pessoal comparadas com as receitas correntes líquidas para apuração dos índices.

A problemática relacionada a esta pesquisa surge se os municípios com maior potencialidade econômica e populacional conseguiram atingir as metas estabelecidas na LRF no que tange à redução dos gastos com pessoal, comparadas às receitas correntes líquidas, após 2005?

A hipótese deste artigo ocorre através da premissa que, após, a efetiva implantação da LRF, em 2005, os municípios com maior potencialidade populacional e econômica conseguiram readequar suas despesas com pessoal em relação às receitas correntes líquidas com mais eficiência que os municípios de menor destaque.

Nesse contexto, este estudo tem o objetivo de aferir os efetivos impactos da LRF nas despesas com pessoal em relação às receitas correntes líquidas a partir do município de São Paulo comparados com as demais capitais dos estados da confederação brasileira.

Esses municípios representam juntos por aproximadamente 30% das receitas e despesas orçamentárias municipais do País (STN, 2016). O município de São Paulo representa mais de 35% de todas as receitas orçamentárias dos vinte e seis capitais avaliadas nesta pesquisa (STN, 2016). Assim, são bastante representativos e permitem compreender a dinâmica sobre o tema.

Para aferir os objetivos foi utilizada a metodologia econométrica através dos Mínimos Quadrados Ordinários (MQO), com modelo de Ajuste de Poligonais que permitiu avaliar o perfil comportamental das despesas com pessoal em relação às receitas correntes líquidas, no período compreendido entre os anos de 1997-2014, com quebra estrutural a partir de 2005.

O artigo está estruturado em quatro seções além desta introdução, da seguinte forma: Seção 2 - Contextualização econômica e jurídica; Seção 3 – Procedimento Metodológico; Seção 4 – Descrição dos resultados, e por fim, a Seção 5 – Considerações finais.

Destaca-se a importância deste estudo no segmento ligado à gestão fiscal no setor público, que possui ampla relevância e interesse socioeconômico, visto que, as alocações dos recursos financeiros de forma apropriada acarretam ganhos na otimização das receitas auferidas e na minimização dos custos em benefícios da sociedade.

Com o advento da Constituição Federal de 1988, ocorreu no Brasil, uma efetiva descentralização administrativa. Falletti, (2005, p. 329) lembra que esta descentralização aconteceu a partir do ente público central, e se estendeu ao âmbito administrativo, político e fiscal. Como observam Giambiagi e Além (2011, p. 313) este processo iniciou-se no final dos anos de 1970 e posteriormente foi ratificada com a nova Constituição, em 1988.

Nascimento (2008, p. 678) adverte que em um sistema federativo, as esferas de governo possuem autonomia relativa em relação a sua capacidade de administrar sobre os assuntos de seus interesses. Serra e Afonso (2007, p. 30) citam que essa autonomia e a falta de compromissos dos governos municipais e estaduais no que se refere à gestão fiscal, foram obstáculos para às políticas macroeconômicas que visava à consolidação da estabilidade econômica no País, na segunda metade dos anos 1990.

Riani (1997, p. 86) explica que os gastos públicos são escolhas políticas no que tange aos serviços ofertados à sociedade. Giambiagi e Além, (2000) lembram que gestores públicos ao fazerem suas escolhas deixarão alguns grupos insatisfeitos. Estas insatisfações surgem em virtude das cobranças de impostos, que dentre outras finalidades, buscam preencher as lacunas que os mercados não conseguem alocar de forma equitativa (PINDYCK e RUBINFELD, 2006, p. 509).

Affonso (1995, p. 133) expõe que o sistema tributário da nova Constituição possui características regionalista e polarizada. Afonso (1996, p. 32) adverte que o Brasil desenvolveu um dos mais peculiares processos de descentralização fiscal do mundo. Neste sentido, Afonso et al (2000, p. 139) recorda que a Constituição de 1988 não proveu meios legais para que houvesse um processo ordenado e pactuado de descentralização dos seus encargos.

Nesse panorama, houve, no Brasil, um aumento de mais 40% no número de municípios entre 1970 e 2010 (IBGE, 2016). Para Giambiagi e Além (2011, p. 345) isto ocorreu principalmente em virtude das regras de distribuição do Fundo de Participação dos Municípios (FPM) que implicitamente incentivava a criação de novas cidades. Este aumento de municípios elevou-se os custos governamentais, provocando desequilíbrio nas contas públicas, pois, aumentam-se os gastos a serem geridos pelo Estado, de forma, desproporcional às suas respectivas receitas.

Na visão de Mendes e Souza (2007, p. 273) as principais atribuições determinadas aos municípios através do art. 30 da Constituição de 1988. Dentre outras, atribuições que o art. 30 delega aos municípios são de instituir arrecadar os tributos de sua competência; prestar os serviços públicos; manter com cooperação técnica com a União e estados para programas de educação infantil e de ensino fundamental e serviços de atendimento à saúde da população (CARRAZZA, 2007, p. 135).

Rezende (2001. p. 39) preconiza que o gasto púbico municipal é toda a despesa executada pelo município com recursos de sua receita e pode ser classificada de acordo com a sua finalidade e natureza. De acordo com Fernandes (1998, p. 12) a maioria dos gastos públicos é destinada para melhoria das condições de vida da população, tais como saúde, educação, saneamento, previdência, segurança, ciência e pesquisa.

Por outro lado, as receitas públicas foram introduzidas no Brasil através do Direito Financeiro, regulamentado por meio da Lei 4.320/64, em seus artigos 51 ao 57, nos quais são estabelecidos os direitos de cobrança de tributos com base em duas ações governamentais - a instituição de tributos e a sua inclusão no orçamento. As receitas são classificadas como orçamentárias todas àquelas arrecadadas, inclusive as provenientes de operações de créditos.

Nesse cenário, em 2000, surgiu a LRF sendo uma das mudanças estruturais na administração pública do País que iniciaram em 1990 e avançaram com mais intensidade no período de 1994 a 2002. Estas mudanças são resultados do Consenso de Washington que ocorreu nos EUA no fim da década de 1980, que segundo Souza (2008, p. 201), continha dez propostas que podem ser resumidas em quatro: abertura econômica; desestatização; desregulamentação; e flexibilização das relações de trabalho.

Castro (2005) adverte que o Consenso de Washington, além das mudanças estruturais, como abertura comercial e privatizações, também buscava alcançar a disciplina fiscal, principalmente para os países da América Latina. Castro (2005) atribui às tentativas frustradas de estabilização econômica, no País, com características heterodoxas, à má gestão fiscal. Nessa conjuntura, Giambiagi (2005) observa que a implantação da LRF foi um dos principais pilares da estabilidade econômica deixado pelo Governo FHC ao País.

2.1 Gastos com Pessoal e a Lei de Responsabilidade Fiscal

Esta subseção está voltada para a análise dos gastos com pessoal, considerando os limites estabelecidos na Lei Complementar nº 101/2000, denominada de Lei de Responsabilidade Fiscal (LRF).

A Lei em tela, dentre outras atribuições, versa sobre os limites destinados aos gastos com pessoal, objeto de estudo desta pesquisa. A Lei expressa os limites de gastos com pessoal em relação ás receitas correntes líquidas. As receitas correntes líquidas são apuradas somando as receitas arrecadadas no mês em referência e nos onze meses anteriores, excluídas as duplicidades (Art. 2º, §3, da Lei 101/2000).

As receitas correntes líquidas é o somatório das receitas tributárias, receitas de contribuições, receitas patrimoniais, receitas industriais receitas agropecuárias, receitas de serviços, receitas de transferências correntes, e outras receitas também correntes deduzidos nas três esferas de poder a contribuição dos servidores para custeio do seu sistema de previdência e as compensações financeiras (Art. 2º, inciso IV, alínea “a” da Lei 101/2000).

O legislador ao considerar as despesas com pessoal em relação às receitas correntes líquidas levou em consideração a efetiva capacidade de arrecadação do ente governamental e a majoração dessas receitas no total das receitas arrecadadas pelos os entes da federação.

O artigo 19 da LRF regulamenta o caput do art. 169 da Constituição Federal que estabelece os limites percentuais de gastos com pessoal em relação ao montante das receitas correntes líquidas para a União, Estados e Municípios:

Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

I - União:50% (cinquenta por cento);

II - Estados: 60% (sessenta por cento);

III - Municípios: 60% (sessenta por cento).

Dos 60% do total das receitas correntes líquidas destinadas aos Municípios conforme o inciso III do art. 19 da Lei Complementar 101/2000, 6% destina-se ao Legislativo e 54% ao Executivo.

Não são computados para o cálculo dos limites dos incisos I, II e III do art. 19 da LRF as despesas: indenizatória, dos incentivos à demissão voluntária, das derivadas da convocação extraordinária do congresso nacional pelos presidentes do executivo e das duas casas legislativa, as decorrentes de decisão judicial, despesas com inativos, ainda que, por intermédio de função específica, das demais receitas diretamente arrecadadas por fundo vinculado a tal finalidade (§1º, incisos I, II, III, IV, V, VI, alíneas “a”, “b” e “c” do art. 19 da Lei 101/2000).

O limite prudencial das despesas com pessoal dos municípios é alcançado quando ultrapassa 95% das despesas máximas do executivo, ou seja, 51,30%. Quando isso ocorre, fica vedado aos municípios concederem vantagens, aumentos, reajustes ou qualquer outro benefício, exceto as derivadas de sentença judicial. Também é vedada a criação de cargos, alterações de estrutura de carreira que culminem em aumento de despesa, provimento de cargo público, admissão de pessoal, e contratação de hora extra (SANTOS, 2014).

O inciso II do §1º do art. 59 da LRF versa que os Tribunais de Contas alertarão os Poderes ou órgãos referidos no artigo 20 quando constatarem que o montante das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontra acima de 90% dos respectivos limites, neste caso, sobre 54%. Assim, o limite de alerta permite os gastos com pessoal até no máximo de 48,60%.

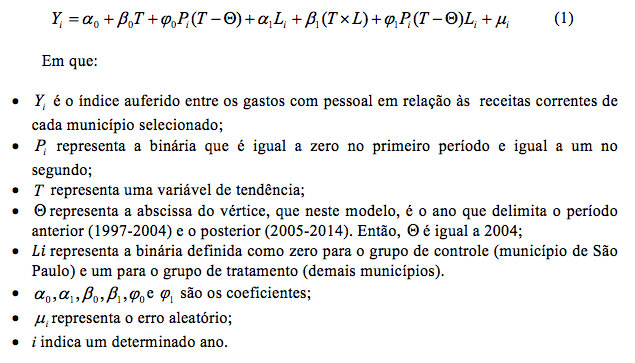

Para alcançar os objetivos deste estudo utiliza-se do modelo econométrico de Ajuste de Poligonais. Este modelo mensura a dinâmica das despesas com pessoal em relação às receitas correntes líquidas sob os impactos da LRF, entre os anos de 1997 a 2014. Este método foi utilizado por Nascimento (2008) para realizar uma avaliação comparativa entre alguns estados da confederação brasileira com relação à guerra fiscal. Posteriormente, foi utilizado por Massambani (2013) e Santos (2014), respectivamente, para avaliar os gastos com saúde e para verificar a dinâmica da arrecadação dos impostos municipais no estado do Paraná.

3.1 Base de dados

O estudo utilizará a base de dados contábeis disponibilizados pela Secretaria do Tesouro Nacional (STN), através do FINBRA (1997-2011) e SISTN (2012-2014) e sites oficiais dos municípios avaliados neste estudo, que através do modelo econométrico denominado de Ajuste de Poligonais que medirá os impactos da LRF nas finanças públicas municipais.

Para aferir os resultados foi adotado o modelo econométrico de Ajuste de Poligonais. Este modelo originou-se do modelo de Diferenças em Diferenças (Dif-Dif) apresentado, por exemplo, em Wooldridge (2001). Este modelo, conforme ressalta Angrist e Krueger (1999) é limitado, pois, não permite captar tendências de comportamento entre dois períodos avaliados, e podem, dessa forma, afetar a análise dos resultados.

A utilização do modelo de regressão linear múltipla de Ajustes de Poligonais se fez necessária para detectar mudanças e tendências de alterações das variáveis entre os dois períodos 1997-2004 e 2005-2014 e entre os dois grupos analisados, grupo de controle e grupo de tratamento.

O modelo de regressão linear múltipla:

Para esse estudo será utilizado os resultados, apenas, do coeficiente  , da variável

, da variável  . O estimador e

. O estimador e ![]() mede a diferença da taxa média anual de aceleração do crescimento do índice com gastos com pessoal do grupo de tratamento (demais municípios avaliados), no segundo período, em relação ao grupo de controle (São Paulo). Entretanto, para aferir os resultados é necessário montar o modelo econométrico com todas as variáveis da equação (1).

mede a diferença da taxa média anual de aceleração do crescimento do índice com gastos com pessoal do grupo de tratamento (demais municípios avaliados), no segundo período, em relação ao grupo de controle (São Paulo). Entretanto, para aferir os resultados é necessário montar o modelo econométrico com todas as variáveis da equação (1).

Observa-se o diagnóstico do coeficiente do modelo sempre que for mencionada taxa média, trata-se de uma taxa aritmética de variação e não da taxa geométrica. Essa taxa mostra a variação das despesas com pessoal dos municípios avaliados, ou seja, Aracajú, Belém, Belo Horizonte, Boa Vista, Campo Grande, Cuiabá, Curitiba, Florianópolis, Fortaleza, Goiânia, João Pessoa, Macapá, Maceió, Manaus, Natal, Palmas, Porto Alegre, Porto Velho, Recife, Rio Branco, Rio de Janeiro, São Luís, Salvador, Teresina e Vitória, comparados ao município de São Paulo.

A Lei Complementar 101/2000, conhecida por Lei de Responsabilidade Fiscal (LRF), tem como objetivo estabelecer normas de finanças públicas voltadas para responsabilidades na gestão fiscal. A gestão fiscal implica na ação planejada e clara em que se antecipam os riscos e ajustam anormalidades capazes de afetar o equilíbrio das finanças públicas, mediante cumprimento de metas pré-estabelecidas nos instrumentos de planejamento financeiro entre receitas e despesas e à obediência aos limites e condições no que tange a renúncia de receitas.

Lino (2001) observa que com o advento da LRF o modelo de gestão da “máquina pública” pautada no welfare state deveria ser definitivamente encerrado. Dias (2009) argumenta que a forma intervencionista na gestão pública fundamentada na teoria econômica Keynesiana deveria ser substituída pela corrente neoliberal. Dessa forma, o governo federal buscou executar, principalmente no período entre 1994-2002, uma política econômica pautada na austeridade fiscal.

Nesse contexto, em 2005 foram empossados os prefeitos para a primeira gestão com os três instrumentos de planejamento financeiro nas normas estabelecidas pela LRF. Diferente do cenário de seus antecessores, empossados em 2001, que assumiram suas respectivas administrações com esses instrumentos já elaborados e aprovados, sem as exigências previstas na LRF. Isto foi o principal motivo para escolha do início do segundo período ser o ano de 2005.

Conforme observa Andrade (2006) que o processo de planejamento público inicia-se com o Plano Diretor. Todavia, na área financeira os três instrumentos de planejamento são: O Plano Plurianual (PPA); Lei de Diretrizes Orçamentárias (LDO) e a Lei de Orçamento Anual (LOA). Esses instrumentos colaboram no gerenciamento eficiente na gestão da “máquina pública” e foram ratificados a sua importância com a LRF, dando ênfase no controle e transparência das finanças e na responsabilização dos gestores.

O PPA expressa o planejamento e tem como finalidade principal conduzir os gastos públicos de forma racional. Sua importância reside no fato de dar as diretrizes aos governos quanto à realização de despesas de capital além dos programas de natureza continuada: coleta de lixo, segurança, saúde, educação, dentre outros.

A LDO introduzida no Direito Financeiro pela Constituição de 1988 faz o elo entre o PPA e a LOA. Em outras palavras, a LDO prioriza as principais metas estabelecidas no PPA para ser executadas no orçamento anual. A LDO deverá além de definir as prioridades e nortear a elaboração da LOA, também dispõem sobre políticas de pessoal e às alterações na legislação tributária. Dessa forma, quando a Administração pretende alterar a norma tributária do exercício seguinte ou conceder aumentos ao funcionalismo, deverá indicar as intenções na LDO, pois acarretam reflexos na equalização das contas públicas do ente público para o ano seguinte (ANDRADE, 2006).

A LOA revestida por atos formais prevê as receitas e fixa as despesas que serão realizadas no período de um ano, sendo facultado aos agentes públicos realizar as despesas que na LOA estão fixadas, sem temer sanções administrativas ou judiciais. Por isso é chamada de lei autorizativa e não impositiva (ANDRADE, 2006). Como ressalta Andrade (2002) a LOA é a materialização do planejamento que expressa seus programas de atuação, discriminando a origem e o montante dos recursos, bem como a natureza e o montante das despesas a serem efetuadas.

A Tabela 1 demonstra os resultados das regressões do município de São Paulo em relação às demais capitais da federação brasileira, avaliadas neste estudo. Os coeficientes destas variáveis demonstram a dinâmica dos gastos com pessoal em relação às receitas correntes líquidas do município de São Paulo comparadas aos municípios de Aracaju, Belém, Belo Horizonte, Boa Vista, Campo Grande, Cuiabá, Curitiba, Florianópolis, Fortaleza, Goiânia, João Pessoa, Macapá, Maceió, Manaus, Natal, Palmas, Porto Alegre, Porto Velho, Recife, Rio Branco, Rio de Janeiro, São Luís, Salvador, Teresina, e Vitória. O coeficiente ![]() demonstra a diferença da taxa média anual do crescimento do índice com gastos com pessoal do município de São Paulo, no segundo período, ou seja, entre os anos de 2005 a 2014, em relação aos demais municípios avaliados neste estudo. Dessa forma, realiza-se uma análise descritiva dos resultados na Tabela 1.

demonstra a diferença da taxa média anual do crescimento do índice com gastos com pessoal do município de São Paulo, no segundo período, ou seja, entre os anos de 2005 a 2014, em relação aos demais municípios avaliados neste estudo. Dessa forma, realiza-se uma análise descritiva dos resultados na Tabela 1.

Quando se compara o desempenho do município de São Paulo com os municípios pertencentes à região Sul, ou seja, Curitiba, Florianópolis e Porto Alegre os resultados demonstraram ser estatisticamente significativos, apenas, para os municípios de Curitiba e Florianópolis ao nível de 0,05, respectivamente, com valor p de 0,00 e 0,05. Desse modo, é possível afirmar que Curitiba, no período de 2005-2014, alcançou um aumento médio nos gastos com pessoal em relação às receitas correntes líquidas a uma taxa média de 4,86% ao ano comparado ao município de São Paulo. No mesmo sentido segue o município de Florianópolis que cresceu a uma taxa média anual de 2,22%, no segundo período, ou seja, após, a efetiva implantação da LRF. Com relação ao município de Porto Alegre não confirma a hipótese de que São Paulo, por ter maior potencial econômico, reduziu sua taxa de crescimento dos gastos com pessoal em relação às receitas correntes liquidas após 2005.

Tabela 1: Resultados das Regressões do Município de São Paulo x Demais Capitais Brasileiras

Município |

|

Valor-p |

Município |

|

Valor-p |

Aracajú |

-0,29 |

0,81* |

Manaus |

-0,45 |

0,63* |

Belém |

0,28 |

0,78* |

Natal |

1,03 |

0,31* |

Belo Horizonte |

-1,72 |

0,14* |

Palmas |

2,10 |

0,03 |

Boa Vista |

0,30 |

0,83* |

Porto Alegre |

-1,26 |

0,34* |

Campo Grande |

6,11 |

0,00 |

Porto Velho |

3,15 |

0,00 |

Cuiabá |

2,53 |

0,05 |

Recife |

0,63 |

0,56* |

Curitiba |

4,86 |

0,00 |

Rio Branco |

4,05 |

0,00 |

Florianópolis |

2,22 |

0,05 |

Rio de Janeiro |

-2,77 |

0,03 |

Fortaleza |

2,44 |

0,01 |

São Luís |

2,58 |

0,02 |

Goiânia |

2,94 |

0,02 |

Salvador |

0,56 |

0,65* |

João Pessoa |

0,70 |

0,69* |

Teresina |

3,27 |

0,02 |

Macapá |

1,88 |

0,17* |

Vitória |

3,33 |

0,00 |

Maceió |

0,99 |

0,48* |

|

|

|

Fonte: Elaborado pelos autores. *Estatisticamente não significativo ao nível de 5%.

Com relação aos municípios da região Sudeste apenas os resultados referente à Belo Horizonte não restaram estatisticamente significativos ao nível de 0,05, com valor p de 0,14, não se confirmando a hipótese deste estudo. Quando se compara o desempenho com o município de Vitória o resultado demonstra que houve uma redução média dos gastos com pessoal, do município de São Paulo, no segundo período, de 3,33% ao ano, com valor p de 0,00. No sentido inverso, a dinâmica dos gastos com pessoal comparados ao município do Rio de Janeiro, reduziu a uma taxa média anual de 2,77% ao ano em relação ao desempenho auferido pelo município de São Paulo, com valor p de 0,03. Não confirma a hipótese que o desempenho de São Paulo seria mais eficientes em virtude de seu alto poder econômico. Todavia, vale ressaltar a grande importância econômica do município do Rio de Janeiro que converge com a potencialidade de São Paulo.

Na avaliação da dinâmica dos gastos com pessoal de São Paulo relacionado aos municípios pertencentes à região Centro-Oeste – Cuiabá, Campo Grande e Goiânia - todos foram estatisticamente significativos ano nível de 0,05. O valor p da regressão entre o município de São Paulo e Cuiabá foi de 0,05 e alcançou uma taxa média anual de redução nos gastos de pessoal na ordem de 2,53%. Com relação ao município de Campo Grande a taxa média anual de redução nos gastos com pessoal foi de 6,11%, no período de 2005-2014, com valor p de 0,00. E por fim, o município de Goiânia obteve uma taxa de 2,94% ao ano de aumento nos gastos com pessoal comparados ao município de São Paulo, com valor p de 0,02. Dessa forma, confirma-se a hipótese de que o município de São Paulo, com maior força econômica em relação aos três municípios da região Centro-Oeste mostrou-se mais eficiente na redução dos gastos com pessoal após a efetiva implantação da LRF, ou seja, a partir de 2005.

Dos sete municípios pertencentes à região Norte, apenas, três regressões alcançaram resultados estatisticamente significativos ao nível de 0,05. Estes municípios são Rio Branco, Palmas e Porto Velho, que respectivamente, obtiveram valor p de 0,00, 0,03 e 0,00. A taxa média de redução nas despesas com pessoal do município de São Paulo, no segundo período, comparados com Rio Branco foi de 4,05% ao ano. Essa taxa foi a terceira maior variação anual auferida neste estudo. Com relação o desempenho conferido ao município de Palmas, a regressão mostrou que o município de São Paulo reduziu seus gastos com pessoal a uma taxa média de 2,10% ao ano durante os anos de 2005 a 2014. E por fim, Porto Velho obteve resultados, na média, superior à alcançada por são Paulo, no que se refere aos gastos com pessoal, no período após 2005, de uma taxa de 3,15% ao ano. Desta forma os estimadores dos três municípios confirma a hipótese deste estudo, ou seja, municípios com maiores poderes econômicos possui maior maleabilidade na gestão dos recursos no que tange a redução dos gastos com pessoal quando comparados aos municípios de menor representatividade econômica. Os demais municípios pertencentes à região Norte – Belém, Boa Vista, Macapá e Manaus – não alcançaram resultados estatisticamente significativos ao nível de 0,05, pois, os valores p auferidos foram, respectivamente, de 0,78, 0,82, 0,17 e 0,63. Dessa forma, não é possível concluir a hipótese deste estudo, ou seja, que o município de São Paulo alcançou melhores resultados no que tange à redução dos gastos com pessoal, após, o ano de 2005 em relação ao município de: Belém, Boa Vista, Macapá e Manaus.

E por fim, na região Nordeste constituído, neste estudo, por nove municípios: Aracajú; Fortaleza; João Pessoa; Maceió; Natal; Recife; São Luís; Salvador e Teresina. Destes, seis não apresentaram estimadores estatisticamente significativos ano nível de 0,05. Os valores p das regressões entre o município de São Paulo versus Aracaju, João Pessoa, Maceió, Natal, Recife e Salvador, são, respectivamente, 0,81, 0,68, 0,48, 0,31, 0,56 e 0,65. Assim, não é possível comprovar a hipótese deste estudo que São Paulo com maior domínio econômico foi capaz de reduzir seus índices com gastos de pessoal em relação às receitas correntes líquidas, após, a efetiva implantação da LRF. Os demais municípios pertencentes à região Nordeste alcançaram resultados estatisticamente significativos ao nível de 0,05. Quando se compara a dinâmica da arrecadação de São Paulo e Fortaleza à taxa anual de redução dos gastos com pessoal reduziram em 2,44%, com valor p de 0,01. Com relação ao município de São Luís, a taxa de redução aferida foi de 2,58% ao ano, no período, de 2005-2014, com valor p de 0,02. E por fim, quando se compara o município de São Paulo com Teresina também demonstra uma redução nas despesas com pessoal de São Paulo na ordem de 3,27% ao ano, com valor p de 0,02. Dessa forma, a regressão entre o município de São Paulo com os municípios de Fortaleza, São Luís e Teresina confirma a hipótese deste estudo no que tange à capacidade do município de São Paulo em se adaptar melhor às mudanças referidas na LRF, após, o ano de 2005.

A Tabela 2 demonstra os índices de gastos com pessoal em relação às receitas correntes líquidas, no período de 2005 a 2014, dos municípios avaliados neste estudo. Assim, a Tabela 2 mostra que o município de Aracajú ultrapassou o limite de alerta, ou seja, gastou mais de 48,60% das receitas correntes líquidas com pessoal, após, a efetiva implantação da LRF, considerada neste estudo em 2005, conforme justificado na seção 3.3, nos anos de 2007, 2010 e 2013. Os municípios de Goiânia, Campo Grande e Cuiabá excederam o limite no ano de 2014. Florianópolis ultrapassou no triênio 2009-2011 e Natal no biênio 2013 e 2014. Já Fortaleza, Porto Alegre e Teresina extrapolaram no ano de 2013 e o Município de São Luís ultrapassou o limite de alerta estabelecido na norma jurídica no triênio 2010-2012. Também, atingiu este limite, o município de Porto Velho no ano de 2006 e no triênio 2012-2014. João Pessoa alcançou o percentual de alerta nos anos 2012 e 2014 e Palmas, em 2012. Maceió ultrapassou o limite de alerta no biênio 2013-2014. E por fim, o município do Rio de Janeiro suplantou o limite nos anos de 2006 e 2008.

Tabela 2: Índices das Despesas com Pessoal em Relação às Receitas Correntes Líquidas no Período de 2005 a 2014*

Municípios |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

Aracajú |

48,16 |

54,25 |

50,30 |

47,49 |

47,37 |

49,49 |

45,65 |

47,19 |

50,43 |

51,65 |

Belém |

43,83 |

43,83 |

41,73 |

41,22 |

40,03 |

38,12 |

34,80 |

35,58 |

43,34 |

48,46 |

Belo Horizonte |

44,37 |

40,92 |

39,56 |

39,99 |

42,32 |

40,33 |

37,60 |

38,49 |

41,36 |

42,06 |

Boa Vista |

38,64 |

40,62 |

47,37 |

44,90 |

45,89 |

58,52 |

59,74 |

54,83 |

41,65 |

43,40 |

Campo Grande |

33,82 |

34,44 |

37,46 |

37,50 |

36,45 |

41,40 |

40,90 |

39,63 |

45,93 |

48,68 |

Cuiabá |

43,41 |

46,51 |

46,36 |

41,12 |

47,31 |

47,39 |

42,11 |

39,81 |

47,35 |

49,87 |

Curitiba |

22,27 |

28,97 |

35,11 |

37,88 |

39,90 |

39,30 |

35,99 |

36,35 |

39,45 |

40,69 |

Florianópolis |

51,40 |

47,99 |

46,95 |

48,24 |

50,87 |

49,80 |

49,61 |

52,65 |

53,85 |

53,46 |

Fortaleza |

42,99 |

40,12 |

42,34 |

42,14 |

45,32 |

43,14 |

42,09 |

43,67 |

50,95 |

47,04 |

Goiânia |

37,41 |

46,11 |

52,21 |

46,36 |

48,13 |

53,87 |

53,25 |

53,72 |

58,57 |

50,40 |

João Pessoa |

42,88 |

44,32 |

34,60 |

37,27 |

34,47 |

42,85 |

38,74 |

50,61 |

52,54 |

50,40 |

Macapá |

50,68 |

51,94 |

51,56 |

58,24 |

55,79 |

59,35 |

56,88 |

64,00 |

53,81 |

59,21 |

Maceió |

42,29 |

40,44 |

37,34 |

38,80 |

47,61 |

45,93 |

42,29 |

47,90 |

50,88 |

51,15 |

Manaus |

51,61 |

54,00 |

42,30 |

44,65 |

56,19 |

39,25 |

39,55 |

39,46 |

39,71 |

41,24 |

Natal |

44,05 |

44,90 |

45,74 |

41,71 |

51,78 |

51,58 |

53,59 |

54,56 |

48,71 |

48,94 |

Palmas |

39,33 |

43,79 |

44,33 |

43,80 |

45,14 |

47,81 |

46,47 |

50,98 |

52,20 |

50,43 |

Porto Alegre |

34,09 |

46,95 |

44,15 |

42,68 |

44,44 |

45,23 |

43,59 |

47,64 |

49,89 |

46,23 |

Porto Velho |

43,60 |

49,28 |

47,64 |

48,01 |

46,29 |

44,98 |

45,80 |

50,71 |

49,39 |

50,62 |

Recife |

41,56 |

38,97 |

40,37 |

41,92 |

41,80 |

46,32 |

42,43 |

42,88 |

45,97 |

44,67 |

Rio Branco |

41,97 |

41,23 |

43,19 |

40,43 |

39,73 |

43,10 |

42,27 |

44,05 |

43,92 |

43,60 |

Rio de Janeiro |

55,12 |

50,54 |

43,73 |

48,69 |

46,56 |

40,48 |

40,59 |

40,69 |

40,09 |

46,84 |

São Luís |

36,81 |

42,01 |

43,02 |

43,66 |

43,99 |

50,93 |

50,99 |

48,87 |

51,77 |

52,87 |

São Paulo |

35,00 |

31,69 |

28,43 |

27,94 |

27,92 |

29,96 |

29,38 |

31,31 |

32,70 |

33,43 |

Salvador |

33,90 |

31,42 |

28,27 |

29,61 |

33,72 |

41,59 |

38,29 |

44,50 |

46,70 |

41,34 |

Teresina |

36,48 |

38,01 |

36,94 |

42,65 |

42,73 |

46,04 |

46,60 |

48,38 |

49,65 |

48,38 |

Vitória |

31,86 |

40,25 |

41,86 |

41,56 |

46,87 |

46,81 |

42,18 |

43,99 |

47,68 |

46,51 |

Fonte: Elaborado pelos Autores com base no STN (2016). *Os valores estão expressos em %.

Quanto ao limite prudencial de 51,30% estabelecido pela LRF foi excedido pelo município de Aracaju, em 2014, Florianópolis no ano de 2005 e também, no triênio 2012-2014. O município de Goiânia ultrapassou no ano de 2007 e no triênio 2010-2012. O município de Macapá superou o limite nos anos 2005 a 2007 e no ano de 2013 e o município de Natal excedeu o limite prudencial no triênio de 2009-2011. Manaus ultrapassou o limite prudencial, em 2005, e chegou a 54%, em 2006. Já, João Pessoa, em 2013, atingiu 52,57%. Palmas, no triênio 2012-2014, também, ultrapassou o limite prudencial, respectivamente aos índices de gastos de 50,98%, 52,20% e 50,43%. E por fim São Luís, no biênio, 2013-2014 ultrapassou o limite prudencial chegando, respectivamente, aos índices de gastos em relação às receitas correntes líquidas de 51,77% e 52,87%.

Os municípios que ultrapassaram o limite legal foram: Aracajú; Boa Vista; Macapá; Manaus; Natal; e Rio de Janeiro. Aracajú chegou em 54,25%, em 2006. Boa Vista, no triênio, 2010-2012 atingiram, respectivamente, ao percentual de gastos com pessoal em relação às receitas correntes líquidas 58,52%, 59,74% e 54,83%. Os municípios de Goiânia, Manaus, Natal e Rio de Janeiro ultrapassaram o limite legal das despesas com pessoal, respectivamente, nos 2013, 2009, 2012 e 2005. E por fim aparece o município de Macapá que excedeu o limite legal de despesas com pessoal, no quinquênio 2008-2012 e também em 2014.

Os municípios que mais subiram seus índices dos gastos com pessoal em relação às receitas correntes líquidas de todos os 26 avaliados, no período de 2005-2014, foram Curitiba, Goiânia, Porto Alegre, São Luís e Vitória. Curitiba passou de uma participação em percentual de gastos de pessoal em relação às receitas correntes líquidas de 22,27%, em 2005 para 40,69% em 2014, que correspondem a uma variação de 82,71%, todavia, em nenhum ano extrapolou o limite de alerta, limite prudencial e o limite legal. Vitória foi o segundo município que mais aumentou os gastos com pessoal, após, o ano de 2005, no qual, variou positivamente 45,98%. Mas como aconteceu com Curitiba sucedeu também com Vitória, ou seja, os gastos, não ultrapassaram nenhum limite previsto na LRF. São Luís apresentou um crescimento total nas despesas no índice de gastos com pessoal entre os anos de 2005 e 2013 de 43,62%, ultrapassando o limite de alerta em três exercícios financeiro e limite prudencial em dois anos. O município de Porto Alegre aumentou o índice de gastos com pessoal em 35,61%, passando de 34,09% em 2005, para 46,23% em 2014. O limite de alerta foi ultrapassado, apenas, em 2013. O município de Goiânia também observou um aumento de 34,73% nos índices de gastos com pessoal, passando de 37,41% em 2005 para 50,40% em 2014. Goiânia chegou ao índice de 58,57% em 2013, um dos mais alto observados neste estudo. O município de Macapá não alcançou um aumento muito grande comparado aos demais municípios já mencionados, todavia, entre 2005 a 2014, superou seus gastos acima do limite de alerta ou prudencial ou legal, atingindo seu máximo de 64%.

Com relação aos municípios que conseguiram reduzir seus índices de gastos com pessoal: Belo Horizonte; Manaus; Rio de Janeiro e São Paulo. O município de Belo Horizonte conseguiu diminuir os gastos com pessoal em relação a suas receitas correntes líquidas em 5,20% e em nenhum momento ultrapassou os limites estabelecidos na LRF. Manaus foi outro município que reduziu, consideravelmente, seus gastos com pessoal, pois, entre 2005 a 2014, variou negativamente 20,09%. Manaus, após, ultrapassar o limite prudencial em 2005, chegou se a 54% em 2006 e a 56,19% em 2009, conseguiu equilibrar suas finanças no que tange as despesas com pessoal. O município do Rio de Janeiro, também, seguiu, praticamente, no mesmo sentido de Manaus, pois ultrapassou o limite legal em 2005 e o limite de alerta em 2006 e 2008 e partir desses anos conseguiu reduzir seus níveis e gastos com pessoal. E por fim, o município de São Paulo que atenuou seus gastos em 4,48%, no período compreendido entre os anos de 2005 a 2014, passando de um índice de 35% para 33,43% e esteve sempre próximo de 30%.

Os resultados econométricos demonstraram que quando se compara o município de São Paulo com as três capitais da região Sul do país, apenas, o município de Porto Alegre não foi estatisticamente significativos, ao nível de 0,05, para afirmar que o desempenho de São Paulo no que se refere à redução dos índices de gastos com pessoal foi mais eficiente. Por outro, quando se compara o município de São Paulo com Curitiba e Florianópolis os estimadores mostram que houve uma redução dos gastos com pessoal do município de São Paulo em relação à Curitiba e Florianópolis, respectivamente, a uma taxa média 4,86% e 2,22% ao ano, após 2005.

Quando se analisa o desempenho do município de São Paulo com as demais capitais da região Sudeste observa-se que os estimadores referentes ao município de Rio de Janeiro e Vitória foram estatisticamente significativos ao nível de 0,05. Assim, é possível afirmar que o município de São Paulo reduziu seus índices com gastos de pessoal quando comprados ao município de Vitória, alcançado uma taxa média de 3,33% ao ano, no período de 2005 a 2014. Quando se compara o desempenho do município de São Paulo com o município do Rio de Janeiro a taxa média alcançada foi de 2,77% ao ano. Todavia, a redução do município do Rio de Janeiro, ou seja, não se confirma a hipótese. Isso pode ter ocorrido em virtude da semelhança na potencialidade econômica das duas cidades. Também, pode ter ocorrido aumento das receitas correntes líquidas em virtude da organização das olimpíadas na cidade do Rio de Janeiro e consequentemente reduzido o índice de gastos com pessoal.

Com relação às capitais da região Centro-Oeste os estimadores foram estatisticamente significativos e confirmam a hipótese deste estudo. O desempenho dos gastos com pessoal do município de Campo Grande aumentou a uma taxa média de 6,11% ao ano em relação aos gastos com pessoal do município de São Paulo. Campo Grande foi o que mais aumentou seus gastos de todas as capitais avaliadas neste estudo. Cuiabá e Curitiba também aumentaram seus gastos em relação ao município de São Paulo.

Com relação às capitais da região Norte do país, apenas três alcançaram estimadores estatisticamente significativos ao nível de 0,05. Os estimadores significativos são das regressões entre o município de São Paulo versus Rio Branco, Porto Velho e Palmas. Eles demonstram que acresceram os seus gastos com pessoal em relação ao município de São Paulo, respectivamente, a uma taxa média de 4,05%, 3,15% e 2,10% ao ano, no período de 2005 a 2014. Quanto aos demais municípios da região Norte os resultados não restaram estatisticamente significativos ao nível de 0,05.

Das nove regressões com relação às capitais pertencentes à região Nordeste, apenas, três foram estatisticamente significativas ao nível de 0,05. Assim, para ratificar a hipótese deste artigo, ou seja, municípios com maior poder econômico tendem a readequar suas finanças em relação aos gastos com pessoal com mais eficiência quando comparadas aos municípios de menor potencial econômico na maior parte isso não foi possível. Os três municípios são Fortaleza, São Luís e Teresina que aumentaram seus gastos comparados ao município de São Paulo, respectivamente, á taxa de 2,44%, 2,58% e 3,27% ao ano após a efetiva implantação da LRF.

O estudo ainda demonstra que a despesa com pessoal do município de São Paulo, no período, de 2005 a 2015 ficou em aproximadamente 30% do total das receitas correntes líquidas. Isto indica que mesmo ocorrendo um hiato entre as despesas efetivas com pessoal e os limites estabelecidos na LRF, não foram concedidos aumentos nos benefícios dos servidores. O mesmo não ocorreu com os municípios de Vitória, Curitiba, Teresina, Goiânia, São Luís, Campo Grande e Palmas que, em 2005, possuía uma situação confortável em relação aos limites de gastos previstos na LRF e foi cedendo aos gastos com o passar dos anos. Observa-se que o município de Curitiba mesmo com aumento significativo, no período de 2005 e 2014, ainda está em uma zona confortável com relação ao seu dispêndio com pessoal.

Ressalta-se ainda que a análise sobre o tema não foi esgotada neste artigo, e novos estudos devem ser realizados para o real entendimento das finanças públicas no âmbito municipal, após a efetiva implantação da LRF. A pesquisa limitou-se a aferir a dinâmica dos gastos com pessoal em relação às receitas correntes líquidas de forma desagregada por município, utilizando-se para isto de um modelo econométrico de variáveis de séries temporais que captam as tendências das variáveis e não apenas o ponto de inflexão.

Todavia, necessita de aprofundamento do estudo no que se refere, principalmente, a eficiência com os gastos com pessoal com a possibilidade de maximizar a utilidade dos recursos humanos disponíveis e minimizar os custos de se contratar um servidor de carreira com relações de trabalho mais flexíveis comparados ao regime estatutário.

Também, mais específico ao tema, seria apropriado comparar o desempenho dos gastos com pessoal com os municípios com menores e maiores potencialidades populacional e econômica, ou seja, aqueles que dependam na sua maioria do Fundo de Participação dos Municípios (FPM) e população em torno de 5 mil habitantes. Ainda, sugere-se um estudo que apure se as reduções nas despesas com pessoal acarretaram no aumento dos investimentos municipais.

Outro ponto importante seria complementar esta pesquisa com a evolução do comportamento dos índices de endividamento e das operações de créditos. Para aprofundamento nos estudos vislumbramos a possibilidade de realização de análise agregada de municípios de uma mesma microrregião. Ou ainda, analisar o comportamento entre municípios com o mesmo tamanho populacional e ou mesmo perfil de arrecadação tributária.

Neste sentido, vislumbra-se espaço para novas pesquisas que contribuam para o melhor entendimento da temática abordada, visto que são escassos os trabalhos que utilizam de métodos econométricos para aferir a dinâmica das despesas com pessoal nos municípios brasileiros.

AFONSO, J. R. R. Descentralizar e depois estabilizar: a complexa experiência brasileira. Revista BNDES, v.3, n. 5, jun. de 1996.

AFONSO, J. R. R; ARAÚJO, E. A; REZENDE, F; VARSANO, R. A Tributação Brasileira e o Novo Ambiente Econômico: A Reforma Tributária Inevitável e Urgente. Revista BNDES, v.7, n. 13, jun. de 2000.

AFFONSO, R.. A Federação no Brasil: impasses e perspectivas. Ensaios Selecionados, FUNDAP, 1995.

ANDRADE, N.A. Contabilidade Pública na Gestão Municipal. São Paulo: Atlas, 2002.

ANDRADE, N.A. Planejamento Governamental para Municípios. São Paulo: Atlas, 2006.

ANGRIST, D.J; KRUEGER, A.B. Empirical strategies in labor economics. Princeton: Princeton University. 1998. 89 p. (Working Paper, 401).

BRASIL. Instituto Brasileiro de Geografia e Estatística – IBGE. 2016. Disponível em http://ibge.gov.br. Acesso em: 24 de mar. 2016.

BRASIL. Constituição. Constituição da República Federativa do Brasil. 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm>. Acesso em 01 de mar. 2016.

BRASIL. Casa Civil. Lei 4320, de 17 de março de 1964. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/L4320.htm. Acesso em: 27 de mar. 2016.

BRASIL. Casa Civil. Lei 10257, de julho de 2001. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/LEIS_2001/L10257.htm. Acesso em 27 de mar. 2016.

BRASIL. Casa Civil. Lei Complementar 101, de 04 de maio de 2000, disponível em: http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm. Acesso em 29 de abr. de 2016.

CARRAZZA, R.A. Curso de Direito Constitucional Tributário. Malheiros Editora Ltda. São Paulo, 2007.

CASTRO, L. B. Privatização, abertura e desindexação: a primeira metade dos anos 90. In: GIAMBIAGI, F. et al. Economia Brasileira e Contemporânea (1945-2004). Rio de Janeiro: Campus Elsivier, 2005.

CRUZ, F. Lei de Responsabilidade Fiscal Comentada: Lei Complementar nº 101 de 4 de maio de 2000. 3ª ed. São Paulo: Atlas, 2001.

DIAS, M.A. James Buchanan e a “Política” na Escolha Pública. Ponto-e-vírgula, 6: 201-217, 2009.

FALLETI, T. G. A Sequential Theory of Decentralization: Latin American Cases in Comparative Perspective. American Political Science Review. v. 99, n.3. ago. 2005.

FERNANDES, M; A. da C. Dimensionamento e Acompanhamento do Gasto Social Federal. Brasília, 1998. IPEA.

FERREIRA, C. R. Aposentadoria e Distribuição da Renda no Brasil: uma nota sobre o período de 1981 a 2001. Revista Brasileira de Economia, v. 60 .3/ -.247-260.

GIAMBIAGI, F. et al. Economia Brasileira e Contemporânea (1945-2004). Rio de Janeiro: Campus, 2008.

GIAMBIAGI, F. ALÉM, M. C. Finanças Públicas: Teoria e Prática no Brasil. 4º ed. atualizada. Rio de Janeiro, 2011 – 2ª Reimpressão.

GERIGK, W. CORBARI, E. C. Risco no ambiente público municipal: um estudo exploratório nos pequenos municípios da região sul do Brasil. Revista de Administração e Contabilidade da Unisinos, São Leopoldo, v. 8 n. 1. Jan./mar.2011. Disponível em: www.spell.org.br/documentos/download/2496. Acesso em 30 de jun.2016.

HOFFMAN, R. (2006). Estatística para Economistas. São Paulo, 2006: Ed. Saraiva.

LINO, P. Comentários à Lei de Responsabilidade Fiscal. São Paulo: Editora Atlas S/A, 2001.

LUQUE, C. A.; SILVA, V. M. A lei de responsabilidade na gestão fiscal: combatendo falhas de governo à brasileira. Revista de Economia Política, v. 24, n. 3, p. 404-421, 2004. Disponível em: <gttp://www.rep.org.br/pdf/05-6.pdf>. Acesso em: 30 mai 2016.

MASSAMBANI, M. O. Avaliação Econômica dos Gastos com Saúde Pública dos Principais Municípios Paranaense. 152 f. Dissertação (Mestrado em Economia Regional) - Universidade Estadual de Londrina. Londrina, 2013.

NASCIMENTO, S. P. Guerra Fiscal: uma avaliação comparativa entre alguns estados participantes. Revista Econ. Aplic., São Paulo, v.12, n.4, p. 677-706. Out-dez 2008.

PINDYCK, R. S.; RUBINFELD, D. L. Microeconomia. São Paulo: Pearson Prentice Hall, 2006.

REZENDE, F. Finanças Públicas. 2ª ed. São Paulo: Editora Atlas, 2001.

RIANI, F. Economia do Setor Público: uma abordagem introdutória. 3ª ed. São Paulo: Atlas, 1997.

SANTOS, R. G. A Dinâmica das Receitas dos Impostos Municipais no Paraná, no Período de 1997 a 2011: um olhar sobre os impactos da Lei de Responsabilidade Fiscal. Londrina, 2014. Dissertação para Obtenção do Título de Mestre.

SANTOS, R. G; NASCIMENTO, S. P; FELEMA. J. Análise Espacial das Receitas do ISSQN no Paraná, no período de 1997 a 2011, Sob os Impactos da Lei de Responsabilidade Fiscal. Revista de Economia & Região, 2013.

SANTOS, R. G.; NASCIMENTO, S. P. A Arrecadação do IPTU, no Estado do Paraná, no Período de 1997 a 2011: um olhar sob os impactos da Lei de Responsabilidade Fiscal. Revista Economia e Desenvolvimento, v. 40. n. 2, 2014.

SERRA, J.; AFONSO, J. R. R. El federalismo fiscal en Brasil: una visión panorámica. Revista De La CEPAL, 91. Abr. 2007.

SOUZA, N. A. Economia Brasileira Contemporânea: de Getúlio a Lula. 2ª ed. São Paulo: Atlas, 2008.

WOOLDRIDGE, J. Econometric analysis of cross and panel data. Cambridge: The MIT Press, 2001. 735 p.

1. Professor de Finanças Públicas, graduado em Ciências Econômicas e Mestre em Economia Regional pela Universidade Estadual de Londrina (UEL). rogelio1974@sercomtel.com.br

2. Contadora, graduada em Ciências Contábeis pela Universidade Estadual de Londrina (UEL) e Especialista em Gerência Contábil e Auditoria e Finanças pela FECEA. cremonezgm@gmail.com