Jesús Peña Cedillo

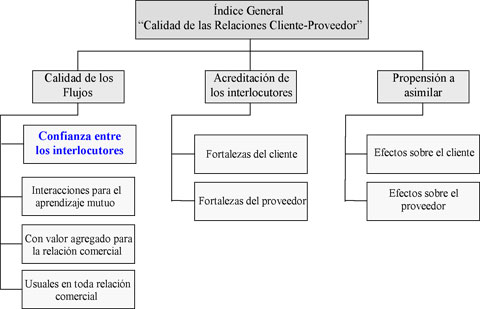

Como puede observarse, un nuevo ítem (que se presenta resaltado) ha sido incorporado a los indicadores utilizados. Estos siguen ubicándose en varios niveles de agregación, tal como a continuación se indica:

Una descripción detallada de lo que representa cada índice se presenta en la Tabla 1.

|

Descripción |

|

Representa una medida de la mayor o menor presencia de los comportamientos considerados más apropiados para que las relaciones cliente-proveedor movilicen las capacidades innovativas. Refleja el agregado de los comportamientos observados en tres esferas básicas: calidad de los intercambios, acreditación de los interlocutores y propensión a asimilar los efectos derivados de la relación. |

|

Representa la esfera básica de la calidad de los flujos de información y conocimiento intercambiados en la relación, siendo una medida de la mayor o menor presencia de los contenidos de información relevantes para cada nivel de interlocución, en función de que las relaciones cliente-proveedor movilicen las capacidades innovativas. Refleja el agregado de los comportamientos observados en cuatro sub-niveles: confianza entre los interlocutores, contenidos de información que implican interacciones para el aprendizaje mutuo, contenidos de información con valor agregado para la relación comercial, y contenidos de información usuales en toda relación comercial; cada uno de ellos definido en función de la calidad y profundidad de la información y conocimiento intercambiado que le es propio, tal como más abajo se explica. |

|

Refleja el nivel de apertura para el intercambio de información calificada entre los interlocutores, derivado de la confianza existente entre ambos |

|

Se trata de una medida de la incorporación a la relación de flujos de información y conocimiento sustantivos para poder iniciar procesos de aprendizaje y crecimiento competitivo (exigencia de innovaciones, desarrollo conjunto de productos, etc.). La existencia de estos contenidos no es condición suficiente, pero sí necesaria, para nutrir estrategias innovadoras. |

|

Se trata de una medida de la incorporación a la interacción de los contenidos adecuados para el desarrollo de una relación que procura el éxito mutuo con base en los contenidos de valor entregados como contraprestación (control de calidad, normalización, etc.), pero sin la búsqueda expresa de esfuerzos conjuntos para innovar. |

|

Se trata de una medida de la incorporación a la interacción de los contenidos usuales en cualquier relación comercial (precios, plazos, etc.) y que no se vinculan con la identificación de intereses comunes más allá de las transacciones puntuales en las cuales cada cual procura obtener en el corto plazo el máximo beneficio particular. |

|

Representa la esfera básica de la cualidad que como fuente de información y conocimiento pueden tener los interlocutores. Se considera que mayores fortalezas demostradas en las actividades competitivas otorgan mayor valor al interlocutor y en ese sentido lo ‘acredita’. Se trata, por tanto, de una medida de la mayor o menor presencia de interlocutores con posibilidades de colocar contenidos de información relevantes durante la interacción, en función de que las relaciones cliente-proveedor movilicen las capacidades innovativas. Refleja el agregado de las fortalezas observadas en dos sub-niveles: las fortalezas competitivas de los clientes y las fortalezas competitivas de los proveedores; cada una de ellas definida en función de las capacidades internalizadas y de los logros alcanzados en diversas áreas de acción de la organización, tal como más abajo se explica. |

|

Es una medida de la fortaleza que como competidor ha mostrado el cliente, derivada de la apreciación de su desenvolvimiento en diversas áreas relevantes (tecnología, organización, calidad, finanzas, etc.). |

|

Es una medida de la fortaleza del proveedor como competidor, a partir de las características mostradas en varias áreas relevantes (tecnología, organización, calidad, finanzas, informática, etc.). |

|

Representa la esfera de las acciones que muestran modificaciones en los interlocutores, derivadas de la relación; en ese sentido es una medida de su propensión a asimilar la nueva información y los nuevos conocimientos, o para tomar acciones en función de ellos. Se considera que una mayor propensión a incorporar estos aprendizajes otorgan mayor valor a la relación, ya que indica mayor viabilidad para el aprovechamiento de la calidad de los interlocutores y de los flujos intercambiados. Refleja el agregado de las propensiones observadas en dos sub-niveles: la propensión asignada a los clientes y la propensión asignada a los proveedores; cada una de ellas definida en función de las acciones que han realizado en diversas áreas de acción de la organización para dar respuesta a expectativas, requerimientos, descubrimientos, etc., derivados de la relación cliente-proveedor, tal como más abajo se señala. |

|

Es una medida de las acciones emprendidas por el cliente en diversas áreas (tecnología, organización, calidad, tipo de relaciones, recursos humanos, etc.), como producto de sus interacciones con el proveedor. |

|

Es una medida de las acciones emprendidas por el proveedor en diversas áreas (tecnología, calidad, organización, tipo de relaciones, informatización, recursos humanos, etc.), como producto de sus interacciones con el cliente |

Debido a nuestros propósitos comparativos, seguiremos de cerca el esquema analítico del informe previo, con las modificaciones de rigor derivadas de la modificación sufrida por algunos de los indicadores debido a la inclusión de la ‘confianza’ como un sub-indicador.

Esta inclusión actúa como una fuente de ‘incomparabilidad’ que debe considerarse en donde corresponda. Son dos los indicadores que se ven afectados: el generado en el nivel de su inclusión (‘Calidad de los Flujos’) y el indicador más general (‘Calidad de las Relaciones Cliente-Proveedor’). Ningún otro indicador se encuentra afectado y son por tanto directamente comparables en la evolución que hayan podido sufrir entre 1998 y 2000.

Incluso en el caso de los dos indicadores afectados, la lógica implícita en la manera de construir los índices permite hacer una reflexión equivalente, aunque en absoluto comparable, en el sentido de que siempre estaremos hablando del grado de cercanía que alcanzan el comportamiento de las empresas en relación con un tipo ideal de comportamiento (variable) considerado como el deseable en cada momento dado.

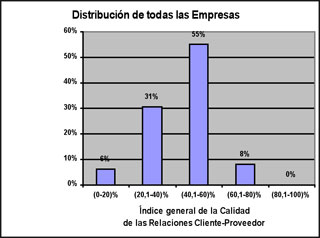

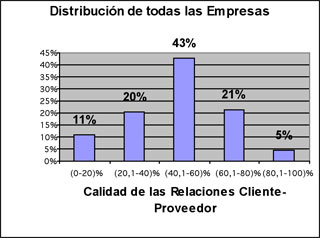

Las Figuras 4 y 5 nos permiten observar en la data del año 2000 un mayor número de empresas con muy buenos resultados del indicador general “Calidad de las Relaciones Cliente-Proveedor” (valores del indicador superiores al 60%), en comparación con los resultados del año 1998.

|

Figura 4. Índice General de las Relaciones Cliente-Proveedor 1998 (todas las empresas) |

Figura 5. Índice General de las Relaciones Cliente-Proveedor 2000 (todas las empresas) |

En comparación con lo observado en 1998, de un 8% de empresas líderes se pasa a una cifra de 26% (variación = D(+18%)).

Podría pensarse que este resultado se ve afectado por la inclusión del factor confianza en el indicador. Si bien presentamos en detalle el análisis del efecto ‘confianza’ en el sub-capítulo correspondiente, aquí podemos evaluar ese posible sesgo. Una estimación aproximada de tal incidencia no sostiene tal opinión. En efecto, al evaluar si el desempeño de las empresas en el campo de la confianza es significativamente diferente en relación con los otros índices de su misma familia, encontramos los resultados promedio presentados en la Tabla 2.

|

Sub-indicadores de la Calidad de los flujos intercambiados (todas las empresas) |

Porcentaje de empresas con valores del índice mayores a 60% (todas las empresas) |

|

Confianza |

27% |

|

Flujos de aprendizaje |

25% |

|

Flujos de valor agregado |

27% |

|

Flujos comerciales usuales |

27% |

Como puede observarse, en el rango de desempeño presentado el perfil de la actuación de las empresas es extraordinariamente consistente, por lo cual no podemos asignarle al factor confianza un sesgo de ‘exceso de buen desempeño’ que haya impulsado la notable variación del número de empresas con buen desempeño general no sólo en el índice de Calidad de los flujos, sino también en el Índice General de la Calidad de las Relaciones Cliente-Proveedor.

Dos conclusiones destacan:

a) El comportamiento asociado a la ‘confianza’ es significativo, por lo menos al mismo nivel que el resto de los indicadores de su familia, lo cual nos indica que en el terreno de la confianza existe un importante número de empresas que lo están haciendo muy bien.

Esto es, existe una base de confianza bien importante todavía por explotar (que se suma a lo identificado en 1998 como no explotación del factor de ‘Acreditación de los interlocutores’, factor que en 1998 ya había sido identificado como fuerte).

Seguimos, por tanto, en presencia de factores de competitividad no movilizados plenamente por los agentes. Aquí vale la pena recordar lo señalado acerca de la importancia de las redes y el ‘parroquialismo’ (Bowles y Gintis, 2000) como sustrato para el incremento de las capacidades competitivas: sin duda existen las bases para la construcción de tales redes y para la explotación de tal ‘parroquialismo’[1], pero el análisis global de las empresas del cluster petrolero nos señala que son posibilidades aún por explotar.

b) A pesar de la importancia que se le reconoce al factor Confianza, éste no introduce ningún sesgo en el comportamiento general y por tanto podemos afirmar que los cambios en el Índice de la Calidad de la Relación y en el Índice de Calidad de los flujos pueden ser perfectamente atribuibles a los factores monitoreados tanto en 1998 como en 2000, el comportamiento general no se vio sesgado por la inclusión del nuevo factor.

Se observa entonces un avance real importante en el número de empresas líderes, las cuales casi se triplicaron en el 2000, en comparación con lo registrado en 1998 (un incremento de un trescientos por ciento en dos años parece exagerado, pero debe atenderse a que la cifra de partida era baja).

Esta modificación de los comportamientos puede tener su origen en el efecto que sobre los comportamientos ha tenido la iniciativa de la Alianza Empresarial Petrolera, instancia de relacionamiento derivada de la investigación matriz de este estudio (véase nota 1).

El mayor re-conocimiento de la importancia que tienen los factores relacionales para el éxito empresarial alimenta la transformación por la vía de los aprendizajes institucionales; este aprendizaje no es sólo racional sino que también se activa por la participación real en este proceso y por el impulso que el intercambio concreto ha recibido (recordemos que se han realizado múltiples intercambios entre las empresas proveedoras y Pdvsa, a raíz de todo este esfuerzo investigativo). Se trata sin duda, de un primer resultado trascendente de esta investigación, incluso antes de que se hayan desarrollado las herramientas que efectivamente sí estarán dirigidas a mejorar explícitamente esta faceta de los comportamientos (y que en este momento se encuentran en proceso de diseño).

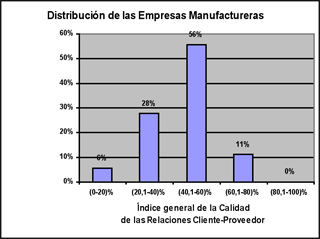

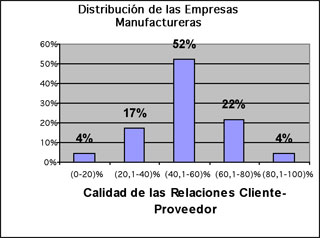

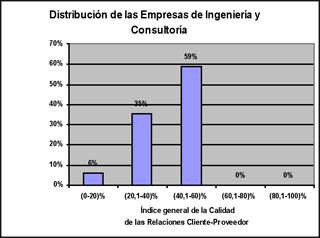

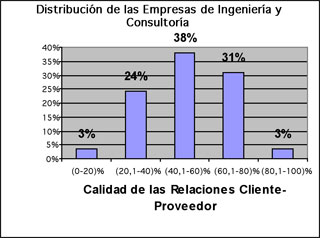

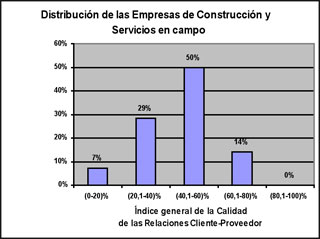

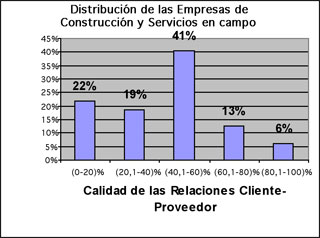

En las Figuras numeradas del 6 al 9, se observa cómo la modificación del Índice de Calidad de las Relaciones Cliente-Proveedor ha sido común en todos los tipos empresariales estudiados. Tal vez el cambio más significativo lo reconocemos en las empresas de Ingeniería y Consultoría (D(+34%) en el grupo de empresas con valores del índice superiores al 60%, frente a D(+15%) en Manufactura y D(+3%) en Construcción.

Vale la pena recordar que Ingeniería y Consultoría fue el tipo empresarial que reportó las más serias deficiencias del Índice de Calidad de las Relaciones en 1998. Pero lo que indican los datos de 2000 es que por la naturaleza de sus actividades, estas empresas parecen haber tenido mayores facilidades para modificar sus acciones en el terreno del relacionamiento.

Esto se confirma al observar los diferentes sub-indicadores: el avance de las empresas de Ingeniería y Consultoría se da principalmente en el ámbito de la Calidad de los flujos intercambiados (justamente D(+34%) para las empresas de Ingeniería, D(+11%) para las empresas de Manufactura y D(+25%) para las de Construcción, todas cifras referentes a la variación del porcentaje de empresas con valores del índice de Calidad de los flujos superiores a 60%).

Esta situación también parece confirmar que es en la Calidad de los flujos donde los cambios pueden darse con más rapidez, comparando la situación con las implicaciones asociadas a la transformación de la Acreditación o de la Propensión a asimilar.

|

Figura 6. Índice General de las Relaciones Cliente-Proveedor 1998 (Manufactura) |

Figura 7. Índice General de las Relaciones Cliente-Proveedor 2000 (Manufactura) |

|

Figura 8. Índice General de las Relaciones Cliente-Proveedor 1998 (Ingeniería y Consultoría) |

Figura 9. Índice General de las Relaciones Cliente-Proveedor 2000 (Ingeniería y Consultoría) |

|

Figura 10. Índice General de las Relaciones Cliente-Proveedor 1998 (Construcción y Servicios) |

Figura 11. Índice General de las Relaciones Cliente-Proveedor 2000 (Construcción y Servicios) |

[1] De hecho, debemos considerar una evolución adicional del esquema analítico que estamos utilizando: la independización del tema de la confianza como indicador de primer nivel, lo cual significa no subordinarlo al tema de la Calidad de los flujos y la identificación de su estructura interna mínima.