|

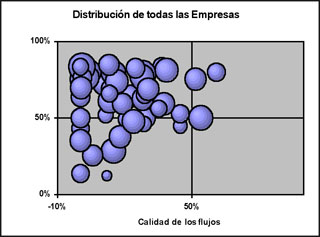

Figura 12. Indicadores al nivel más agregado – Situación 1998 (todas las empresas) |

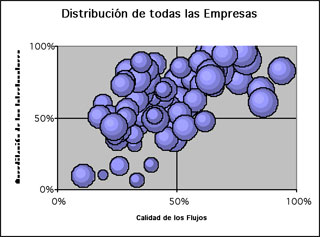

Figura 13. Indicadores al nivel más agregado – Situación 2000 (todas las empresas) |

Jesús Peña Cedillo

Los resultados del estudio se pueden diagramar en un espacio bidimensional en el cual se presentan los tres indicadores principales que se desarrollaron (Calidad de los flujos, Acreditación de los interlocutores, Propensión a asimilar). Aprovecharemos para ello los diagramas de burbuja: en los ejes X e Y se colocaron las variaciones en los dos primeros índices (calidad, acreditación), en tanto el tamaño de las burbujas se asigna al tercer índice (propensión a asimilar).

Como en el caso pasado, existen en teoría ocho distribuciones generales posibles. Recordemos que en la situación estudiada en 1998 sólo resultaron relevantes tres de ellas: en primer lugar debido a que la distribución de empresas con alta o baja propensión a asimilar resultó no estar asociada con los comportamientos medidos por los otros índices, encontrándose por tanto empresas de toda la gama de ‘asimilación’ posible en todos los cuadrantes, y en segundo lugar porque fue casi inexistente el número de empresas que manifestaron el comportamiento correspondiente al cuadrante inferior derecho (alta calidad de los flujos, baja acreditación de los interlocutores, véase la Figura 12).

|

Figura 12. Indicadores al nivel más agregado – Situación 1998 (todas las empresas) |

Figura 13. Indicadores al nivel más agregado – Situación 2000 (todas las empresas) |

Quedaron así (en 1998) tres comportamientos principales representados:

· Empresas con alta capacidad como interlocutores y con alta calidad en los contenidos de los flujos de información que comparten (cuadrante superior derecho). Se trata del comportamiento más positivo desde la perspectiva del aprovechamiento de las posibilidades brindadas por las relaciones cliente-proveedor, pero es muy pequeño el número de empresas ubicadas dentro de este cuadrante.

· Empresas con baja acreditación como interlocutores y baja calidad de flujos intercambiados. Justamente el caso opuesto al anterior. En este cuadrante (inferior izquierdo) se presentan muchas más empresas que en el caso previo y representa el caso menos positivo. De hecho, algunas empresas mostraron incluso índices cero en la calidad de los flujos intercambiados.

· Empresas con baja calidad de los flujos intercambiados y alta capacidad como interlocutores (cuadrante superior izquierdo). Se trata del cuadrante más poblado, e indica la presencia de interlocutores acreditados que no terminan de incorporar a sus relaciones información de mayor calidad y relevancia, no solo para propósitos innovativos, sino incluso en términos de las relaciones cotidianas de intercambio comercial.

En el caso actual (año 2000), podemos observar una evolución de la representación hacia esquemas más complejos y diferenciados (Figura 13):

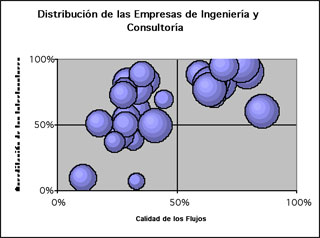

El análisis por tipo de empresa (Figuras 14 al 19), muestra como más relevante la transformación en la Calidad de los flujos en el caso de las empresas de Ingeniería y Consultoría (Figuras 16 y 17, situación ya discutida en el sub-capítulo sobre el Índice General de Calidad de la Relación). La impresión inmediata que se tiene es el desplazamiento de un sub-conjunto de empresas de Ingeniería que parece haber dado un salto muy importante en su comportamiento, colocándose ahora en el cuadrante superior derecho.

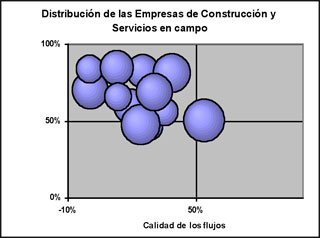

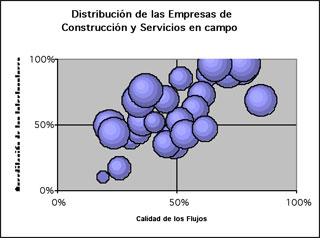

También es de destacar la ligera pérdida que se observa en la calificación de la acreditación entre las empresas de Construcción y Servicios en campo (Figuras 18 y 19, por primera vez aparecen empresas claramente ubicadas en el cuadrante inferior izquierdo), aunque también aquí se observa con claridad la movilización de bastantes empresas hacia el comportamiento más deseado (cuadrante superior derecho).

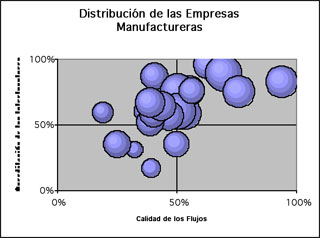

Por su parte, las empresas Manufactureras muestran una movilización más acoplada hacia el cuadrante superior derecho, con algunas empresas movilizándose más rápidamente que otras (Figuras 14 y 15).

|

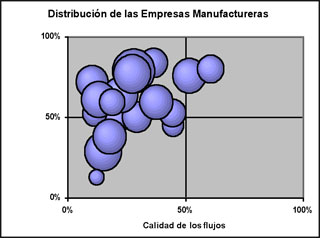

Figura 14. Indicadores al nivel más agregado – Situación 1998 (Manufactura) |

Figura 15. Indicadores al nivel más agregado – Situación 2000 (Manufactura) |

|

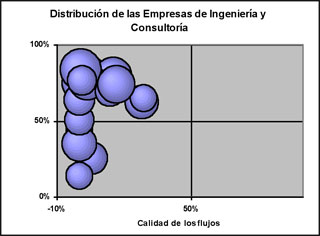

Figura 16. Indicadores al nivel más agregado – Situación 1998 (Ingeniería y Consultoría) |

Figura 17. Indicadores al nivel más agregado – Situación 2000 (Ingeniería y Consultoría) |

|

Figura 18. Indicadores al nivel más agregado – Situación 1998 (Construcción y Servicios) |

Figura 19. Indicadores al nivel más agregado – Situación 2000 (Construcción y Servicios) |

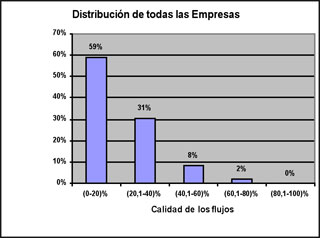

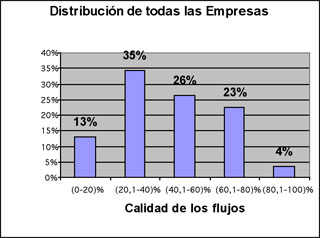

4.3 Calidad de los flujos de información intercambiados

Las empresas con valores del indicador ‘Calidad de los flujos’ mayores de 60%, pasaron de ser sólo un 2% del total de empresas a un notable 27% (Figuras 20 y 21). Así, calidad de los flujos sufre una variación de D(+25%), que debe contrastarse con las pequeñísimas oscilaciones del D(-2%) en Acreditación de los interlocutores (Figuras 31 y 32) y del D(+1%) en Propensión a asimilar (Figuras 39 y 40). En ese sentido, es el índice de la Calidad de los flujos el único indicador que puede explicar los cambios observados en el índice general de Calidad de las Relaciones Cliente-Proveedor (que alcanzó el ya señalado D(+18%)).

|

Figura 20. Indicador de la Calidad de los flujos 1998 (todas las empresas) |

Figura 21. Indicador de la Calidad de los flujos 2000 (todas las empresas) |

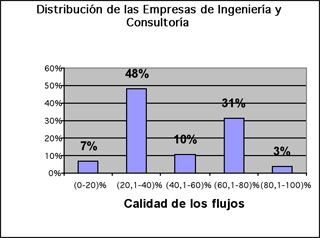

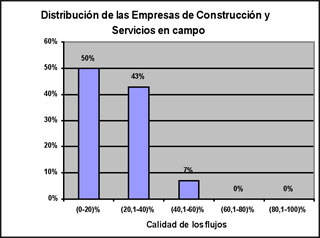

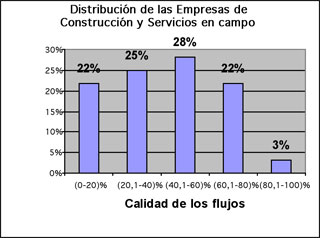

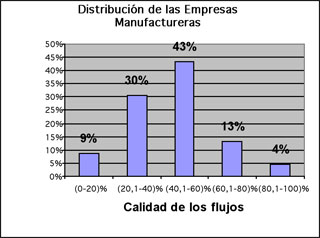

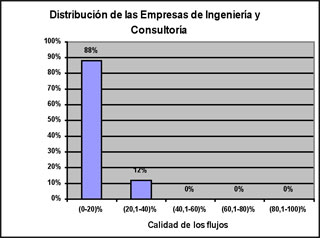

Al observar cada tipo de empresa, vemos como este crecimiento del 25% entre las empresas más destacadas, se discrimina así (Figuras 22 a 27): las empresas de Manufactura que alcanzaron más de un 60% del valor del indicador, se incrementaron en un 13%, las de Construcción subieron un 25% y las de Ingeniería crecieron en un impresionante 34%. En relación con esta última transformación, vale la pena observar que la distribución general del comportamiento empresarial manufacturero no es regular (no es del tipo campana de Gauss, ni siquiera distorsionada, Figura 25). Esto apunta hacia la idea de que se trata de un comportamiento no-aleatorio (de alguna manera ya percibido en la Figura 17), sino de la acción consciente de un subconjunto de actores empresariales que ha tomado las decisiones adecuadas para movilizar unas capacidades de relacionamiento no utilizadas hasta el momento, en particular las vinculadas con la Calidad de los flujos que se intercambian (y que a la vez son los de más fácil movilidad relativa).

|

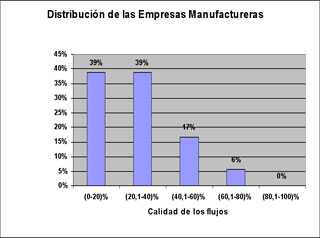

Figura 22. Indicador de la Calidad de los flujos 1998 (Manufactura) |

Figura 23. Indicador de la Calidad de los flujos 2000 (Manufactura) |

|

|

Figura 25. Indicador de la Calidad de los flujos 1998 (Ingeniería y Consultoría) |

|

Figura 26. Indicador de la Calidad de los flujos 1998 (Construcción y Servicio) |

Figura 27. Indicador de la Calidad de los flujos 1998 (Construcción y Servicio) |

La ‘Calidad de los flujos de información compartidos’ puede desagregarse en función de cuatro parámetros: confianza, flujos para el aprendizaje, flujos de valor agregado y flujos comerciales usuales.

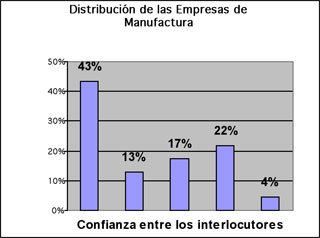

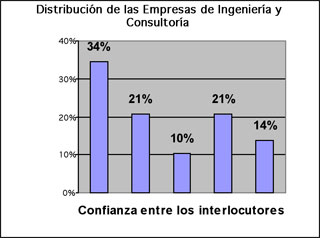

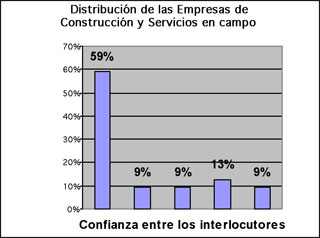

Destacaremos aquí los detalles relacionados con el factor ‘Confianza entre los interlocutores’ (Figuras 28 a 30), en virtud de su novedad e importancia para nuestro enfoque. Puede apreciarse una aparente discrepancia en los comportamientos dependiendo del tipo de empresa, en particular por el perfil que presentan las empresas de Construcción y Servicios en campo (Figura 30), pero en términos de altos índices de Confianza, realmente en los tres tipos existen representaciones amplias: 26% entre las empresas Manufactureras, 35% entre las de Ingeniería y 22% entre las de Construcción. El efecto visual desigual de la Figura 30, se debe a que en este último tipo empresarial hay una altísima cantidad de empresas con valores del índice inferiores a 20% (casi el 60% de las empresas de Construcción y Servicios en campo)[1].

|

Figura 28. Indicador de la confianza entre los interlocutores 2000 (Manufactura) |

Figura 29. Indicador de la confianza entre los interlocutores 2000 (Ingeniería y Consultoría) |

Figura 30. Indicador de la confianza entre los

interlocutores 2000 (Construcción y Servicios en campos

Si nos concentramos en las variables que permiten construir estos índices, podemos reconocer cuáles son los elementos que definen la pertenencia al grupo con mejores índices (valores del indicador superiores a 60%) o, por el contrario, al grupo de peor rendimiento (valores del indicador inferiores al 20%).

Tomemos, por ejemplo, la información presentada en la Tabla 3, la cual nos muestra los elementos que más contribuyen a disminuir el desempeño de los agentes en el terreno de la ‘Confianza entre los interlocutores’. A pesar de los diferentes perfiles mostrados en los gráficos previos, el promedio parece demostrar un comportamiento similar entre las dos poblaciones aparentemente más extremas en su comportamiento (Ingeniería versus Construcción). Esto nos indica que la diferencia de comportamiento no viene dada por algunos items en particular, sino por el comportamiento de la población empresarial como un todo: la diferencia en la ubicación de cada empresa concreta viene dada por su particular mezcla de respuestas en cada uno de estos items.

Así, las empresas de Ingeniería y Consultoría parecen tener comportamientos asimétricos en relación con las variables, por lo cual, aun cuando en ciertos casos particulares su desempeño sea deficiente, en otros se muestran eficientes; al final de cuentas un buen número de estas empresas puede tener índices más altos de lo que habría de esperar al observar sólo los promedios. En cierto sentido se puede afirmar que en este caso el promedio no nos dice nada, sino que enmascara los comportamientos reales.

Por el contrario, las empresas de Construcción y Servicios en campo son más consistentes en sus desempeños, de allí que el grupo de empresas que muestra comportamientos inadecuados lo presenta en todo el conjunto de items, y las de buen comportamiento lo hace también en todo el conjunto de items, de allí que aquí el número de empresas deficientes graficadas sí sea cercano al valor dado por el comportamiento promedio presentado en la Tabla 3.

| Interpretaciones divergentes sobre los compromisos adquiridos |

Empresas de Construcción

|

Empresas de Ingeniería

|

| No tiene el problema |

26,1%

|

25,0%

|

| Afecta un poco / Afecta mucho |

73,9%

|

75,0%

|

| Malestar por el trato que reciben de los gerentes de PDVSA |

|

|

| No afecta |

33,3%

|

31,8%

|

| Afecta un poco / Afecta mucho |

66,7%

|

68,2%

|

| Tendencia de PDVSA a favorecer a los proveedores o marcas extranjeras |

|

|

| No afecta |

20,0%

|

19,0%

|

| Afecta un poco / Afecta mucho |

80,0%

|

81,0%

|

Tabla 3. (Continuación)

|

Uso autoritario del poder de negociación que tienen los gerentes de Pdvsa |

Empresas de Construcción |

Empresas de Ingeniería |

|

No afecta |

13,3% |

13,6% |

|

Afecta un poco / Afecta mucho |

86,7% |

86,4% |

|

Tendencia a favorecer proveedores o marcas extranjeras (las empresas de la apertura) |

|

|

|

No afecta |

33,3% |

27,3% |

|

Afecta un poco / Afecta mucho |

66,7% |

72,7% |

Los indicadores relacionados con la acreditación de los interlocutores son perfectamente comparables en virtud de que no fueron modificados entre la versión de 1998 y la de 2000. Adicionalmente, se trata de una característica cuya evolución es menos maleable que la observada con la Calidad de los flujos, de allí que los porcentajes de cambio observados sean pequeños.

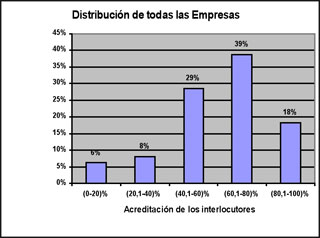

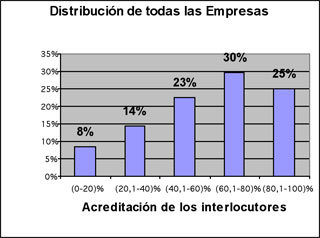

En el caso más agregado (todas las empresas, Figuras 31 y 32), se observa una leve disminución (de 57% a 55%) entre las que se reconocen como más acreditas (valores del índice superiores al 60%).

|

Figura 31. Indicador de la Acreditación de los interlocutores 1998 (todas las empresas) |

Figura 32. Indicador de la Acreditación de los interlocutores 2000 (todas las empresas) |

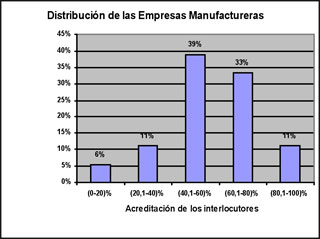

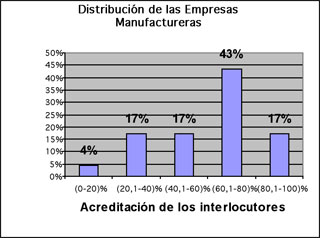

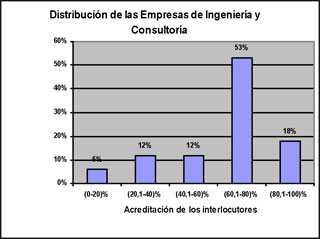

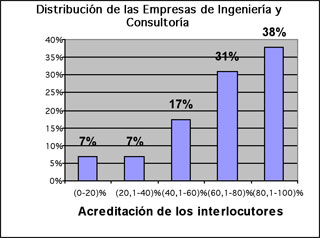

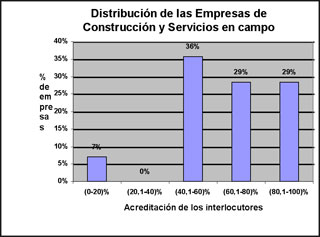

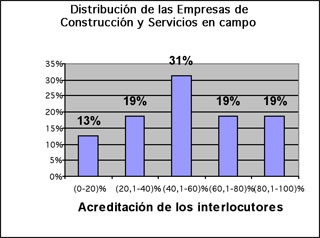

Este resultado agregado enmascara comportamientos bastante diferenciados entre los subtipos de empresa (Figuras 33 a 38): las empresas de Manufactura con alta acreditación se incrementaron del 44% al 60%, en tanto las de Ingeniería y Consultoría bajaron ligeramente de un 71% al 69%, entre tanto las de Construcción y Servicios en campo sí se reducen considerablemente de un 58% a un 38% (esto lo habíamos comentado ya al comparar las Figuras 18 y 19).

|

Figura 33. Indicador de la Acreditación de los interlocutores 1998 (Manufactura) |

Figura 34. Indicador de la Acreditación de los interlocutores 2000 (Manufactura) |

|

Figura 35. Indicador de la Acreditación de los interlocutores 1998 (Ingeniería y Consultoría) |

Figura 36. Indicador de la Acreditación de los interlocutores 2000 (Ingeniería y Consultoría) |

|

Figura 37. Indicador de la Acreditación de los interlocutores 1998 (Construcción y Servicios) |

Figura 38. Indicador de la Acreditación de los interlocutores 2000 (Construcción y Servicios) |

La explicación de esta situación la encontramos analizando en detalle los espacios en donde las dos situaciones extremas más se contraponen (Manufactura versus Construcción). Si prestamos atención en la Tabla 4 a tres de los elementos con que se construye este indicador, nos encontramos con la siguiente situación altamente contrastante.

|

Fortaleza de investigación y desarrollo (I+D) |

Empresas de Construcción |

Empresas de Manufactura |

|

Aporta mucho a la competitividad |

37,5% |

77,8% |

|

Aporta poco o Resta a la competitividad |

62,5% |

22,2% |

|

Grado de implantación de la normativa ISO-9000 |

|

|

|

No la implantará por el momento |

19,2% |

0% |

|

La posee / Está en proceso de implantación |

80,8% |

100% |

|

Indique la posición competitiva de la tecnología de su principal línea de productos o servicios respecto a la del líder mundial |

|

|

|

Es competitiva |

58,3% |

68,8% |

|

Esta rezagada (poco o mucho) |

41,7% |

31,2% |

Puede constatarse como en cada uno de los items existe un desempeño muy superior de parte de las empresas de Manufactura en comparación con las de Construcción, de allí que hasta un 60% de las primeras empresas estén ubicadas con índices de acreditación superiores al 60%, en tanto en el caso de las empresas Constructoras este valor haya quedado en 38%. Identificar las causas del deterioro en esta última población (en 1998, el segmento con desempeño superior era de 58% en este tipo de empresas), requiere indagar en las condiciones en que la investigación y el desarrollo, el parque tecnológico utilizado y/o las normas de calidad son abordadas y mantenidas. Parecen estarse produciendo problemas importantes en estos items entre las empresas Constructoras.

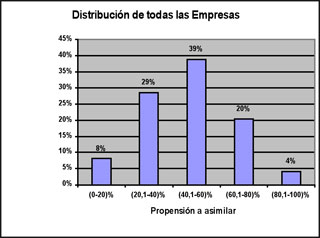

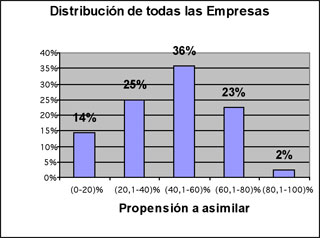

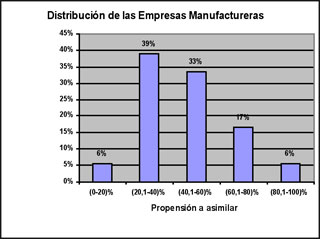

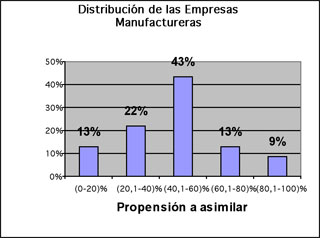

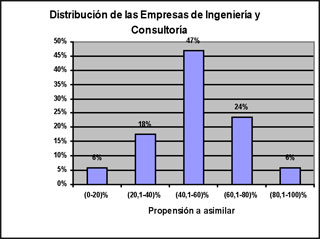

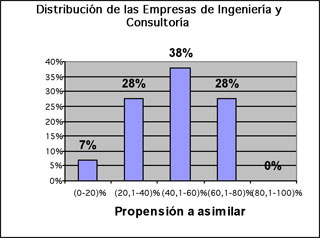

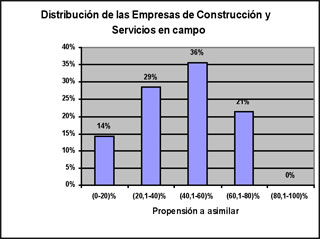

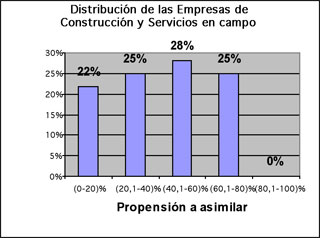

El indicador de ‘Propensión a asimilar’ aparece como el que menos cambios ha sufrido entre los dos estudios (Figuras 39 a 46). Se observa un muy ligero incremento de la población con un desempeño sobresaliente (valores del indicador superiores al 60%) en este ítem (de 24% en 1998 a 25% en 2000), al considerar al total de las empresas. De igual manera, al escrutar cada tipo de empresa observamos modificaciones pequeñas: la población sobresaliente en Manufactura cae de 23% a 22%, en Construcción sube de 21% a 25%, y en Ingeniería disminuye también ligeramente de 30% a 28%.

Todos estos resultados caen dentro del margen de error, de allí que podemos hablar de un índice con escasa movilidad en el lapso estudiado, lo que a su vez es una muestra de la dificultad (y/o del tiempo que se requiere) para que los mejoramientos en Calidad de flujos y/o en Acreditación de los interlocutores, se transformen en cambios reales en la Propensión a asimilar los aprendizajes.

|

Figura 39. Indicador de la Propensión a asimilar 1998 (todas las empresas) |

Figura 40. Indicador de la Propensión a asimilar 2000 (todas las empresas) |

|

Figura 41. Indicador de la Propensión a asimilar 1998 (Manufactura) |

Figura 42. Indicador de la Propensión a asimilar 2000 (Manufactura) |

|

Figura 43. Indicador de la Propensión a asimilar 1998 (Ingeniería y Consultoría) |

Figura 44. Indicador de la Propensión a asimilar 2000 (Ingeniería y Consultoría) |

|

Figura 45. Indicador de la Propensión a asimilar 1998 (Construcción y Servicios) |

Figura 46. Indicador de la Propensión a asimilar 2000 (Construcción y Servicios) |

Son múltiples los hallazgos que se derivan del análisis de los resultados del levantamiento de información del año 2000 y su contraste con la situación de 1998. Resumimos lo más destacable.

1) La movilización general del Índice de la Calidad de las Relaciones Cliente-Proveedor ha sido importante (D(+18%)), poniéndose de relieve que los agentes económicos han adquirido una mayor conciencia de lo relevante que son los factores involucrados en la búsqueda de mayor competitividad.

2) La iniciativa desarrollada paralelamente con la investigación matriz de este estudio, que ha conducido a la constitución de la Alianza Empresarial Petrolera, ha sido en sí misma un importante catalizador de las modificaciones aquí reconocidas.

3) Estas modificaciones han estado centradas en el incremento de la Calidad de los flujos intercambiados (D(+25%)), los cuales, en todas sus variantes (Confianza, Flujos para el aprendizaje, Flujos de valor agregado y Flujos comerciales usuales) son altamente aprovechados (valores del índice superiores al 60%) por más de una cuarta parte de la población empresarial.

4) El elemento ‘Confianza’ se ha demostrado como un elemento importante para identificar comportamientos agregados e individuales que facilitan los procesos de innovación y los comportamientos competitivos. Los resultados del 2000 muestran que existe un espacio para interacciones más provechosas que no está siendo explotado (a la manera como anteriormente se había reconocido en 1998, y sigue reconociéndose con los datos del 2000, con la alta Acreditación de los interlocutores)

5) Debemos explorar una subsiguiente evolución del esquema analítico que estamos utilizando, dándole más presencia al factor ‘Confianza’, entendiéndolo como diferente de los componentes considerados dentro de la Calidad de los flujos. Esto implica desarrollarle una estructura interna que todavía no está clara.

6) Los resultados obtenidos indican que los privados están movilizando ciertas decisiones gerenciales que mejoran los desempeños relacionales, en particular en lo que se refiere a los flujos de información y conocimiento que se intercambian, pero también toca a los agentes públicos (además de su participación en la Alianza Empresarial Petrolera), incorporar en su agenda un conjunto de asuntos cruciales que se encuentran fuertemente permeados por los temas aquí abordados. Se trata de resolver con coherencia y aprendiendo de esta experiencia:

· Cómo abordar la promoción generalizada de la colaboración inter-empresarial

· Cómo desarrollar políticas de compras públicas que no sean clientelistas sino promotoras de la innovación y la competitividad, y

· Cómo diseñar políticas regionales dirigidas a explotar las posibilidades ciertas que existen para conformar redes y aprovechar así la reconocida sinergia que ellas producen.

[1] Debe destacarse aquí que ello puede deberse a que en realidad esta tipología encierra a dos categorías diferentes de empresas: las de Construcción, por un lado, y las de Servicios en campo, por el otro. En este informe no se hizo mayor diferenciación entre ambas debido a que así se podía evaluar la transformación sufrida desde 1998 (en donde también se encuentran juntas) y porque el número de empresas de Servicios en campo incluidas en el estudio son todavía pocas.

Figura 24. Indicador de la Calidad de los flujos 1998 (Ingeniería y Consultoría)

Figura 24. Indicador de la Calidad de los flujos 1998 (Ingeniería y Consultoría)