Espacios. Vol. 36 (Nº 17) Año 2015. Pág. 13

Estudo Estocástico de Projeto: Uma Análise de Sensibilidade com Aplicação da Simulação de Monte Carlo

Project Stochastic Study: A Sensitivity Analysis with Monte Carlo Simulation

Eduardo Ferraz MARTINS 1; Annibal PARRACHO Sant'Anna 2; Gilson Brito Alves LIMA 3; Luiz Perez ZOTES 4; Pedro MAFFIA da Silva 5

Recibido: 14/05/15 • Aprobado: 13/07/2015

Contenido

4. Análise e Discussão de Resultados

RESUMO Neste artigo, propõe-se uma análise econômica de projeto estocástica, associada à simulação pelo método de Monte Carlo (MMC). O artifício de simulação permite um estudo de sensibilidade e provê ao tomador de decisão uma gama de resultados plausíveis e uma visão direcionada das probabilidades de ocorrências desses resultados. A questão central seria como subsidiar a decisão, à luz do caráter do decisor. Conservador ou propenso ao risco? O caráter inovativo do estudo reveste o processo decisório e entre as corroborações do uso do método, destacam-se: prover apoio a decisão; interface gráfica, devido aos dados gerados pela simulação; análise de sensibilidade, para verificar quais variáveis mais afetam o resultado; análise de cenários; e resultados probabilísticos. Como apoio a este estudo, utilizou-se o software @Risk. |

ABSTRACT: This paper used an analysis of stochastic projects, with a Monte Carlo simulation. The simulation allows a sensitivity study and provides the decision maker a range of plausible outcomes and probabilities of those outcomes. The central question would be like subsidizing the decision in light of the decision maker's character. Conservative or prone to risk? The most important points that justify the use of the simulation method are the following: graphical interface due to data generated by the simulation, sensitivity analysis in order to see which variables most affect the result, scenario analysis and probabilistic outcomes. To support this study @Risk software was utilized. |

1. Introdução

O processo de identificação, análise e seleção de projetos ou oportunidades de investimento de capital abrange um conjunto lógico de ideias econômicas. Samanez (2006) destaca que, ao fim deste processo, o orçamento de capital da empresa englobará um conjunto aceitável de projetos que, individual e coletivamente, segundo se espera, dará um retorno econômico coerente com os objetivos e metas da organização no longo prazo.

A análise de investimento exige um grau elevado de raciocínio econômico e projeção das condições futuras, o que vai além do uso das demonstrações financeiras normais (SAMANEZ, 2006). Com esta finalidade, existem inúmeras técnicas, métodos, convenções e critérios que podem ser utilizados na análise e no processo decisório. Dentre estes, pode-se destacar alguns: valor presente líquido (VPL), taxa interna de retorno (TIR), payback descontado, índice custo-benefício, anuidade uniforme equivalente (AE), custo anual equivalente (CAE) e análise hierárquica de processo (AHP). Criado por Saaty (1980), no final dos anos 70, a AHP permite o uso de critérios qualitativos e quantitativos, com o objetivo de tratar de forma simples problemas complexos de escolha, facilitando o processo decisório. Pode-se, ainda, utilizar outros métodos como a Simulação de Monte Carlo que, em condições de incerteza, é uma alternativa para a obtenção do retorno esperado e do risco do projeto (BRUNI, FAMÁ e SIQUEIRA, 1998).

Embora haja diferentes técnicas que buscam estabelecer parâmetros para avaliação da viabilidade, poucas são as considerações formais sobre os riscos que abrangem os fluxos de caixa de um projeto. Nesse sentido, Bruni, Famá e Siqueira (1998) destacam que a análise de sensibilidade pode ser utilizada para avaliação do risco, com a simulação de resultados para diferentes variáveis, como, por exemplo, de custo de capital e/ou taxa de crescimento de receitas. Pretende-se, então, explorar este tipo de análise utilizando diferentes distribuições com a Simulação de Monte Carlo, para verificação dos cenários possíveis, dadas as variações dos parâmetros de entrada do projeto a ser estudado. Este procedimento compreende a utilização de números aleatórios nas simulações, o que pode facilitar os cálculos de risco, especialmente quando apoiados por um software, que, neste caso, será o @Risk.

Consideradas a complexidade e a importância do tema, destaca-se a atuação da engenharia e de áreas correlatas na elaboração de modelos matemáticos que possam agregar valor ao tema de análise estocástica de projetos. Neste contexto, o presente artigo dispõe-se, por meio de simulação, a realizar uma análise econômica de projetos de uma empresa de gases medicinais.

A pesquisa realizada para o desenvolvimento deste artigo traz como premissa o alcance de alguns resultados: (1) Contemplar, além dos valores esperados nas projeções futuras, valores exigentes e benevolentes; (2) Prover ao tomador de decisão uma gama de resultados plausíveis e as probabilidades de ocorrências desses resultados; (3) Gerar interface gráfica com os dados gerados pela simulação, com a possibilidade de análise de sensibilidade e análise de cenários. Destaca-se ainda a questão central do estudo de subsidiar a decisão, à luz do caráter do decisor conservador ou propenso ao risco e o caráter inovativo do estudo que reveste o processo decisório.

Enfatiza-se que, ao considerar apenas o valor esperado nas projeções futuras, informações importantes podem ser perdidas. A interface gráfica também é de grande relevância para a interpretação dos dados. A análise determinística é limitada e baseada apenas em alguns casos. Na análise determinística, é complicado modelar diferentes combinações de valores para diferentes inputs, o que torna interessante a proposta de outras formas de análises, como a que se pretende abordar neste estudo.

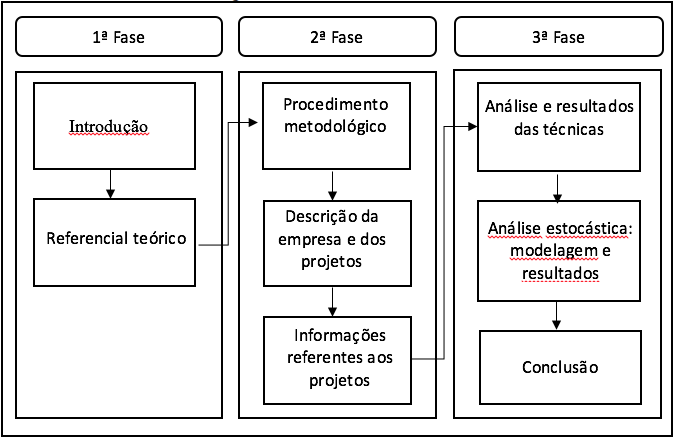

Este artigo se divide em três fases: apresentação das considerações iniciais e referencial teórico; procedimento metodológico, e descrição da empresa e dos projetos a serem analisados; e, na terceira fase, análise da viabilidade do projeto em questão de forma tradicional, bem como modelagem com análise econômica estocástica de risco, na qual se realiza a simulação de Monte Carlo com apoio do software @Risk e são geradas: a simulação e as análises com as considerações finais.

2. Referencial Teórico

O objetivo dos envolvidos na condução e administração de uma empresa é a maximização do seu valor para os acionistas (BORDEAUX-REGO e outros, 2013). No processo de maximização do valor das organizações, importantes decisões devem ser tomadas de forma a gerar aumentos de riquezas sustentáveis. Damoderan (1997) destaca a relevância das determinações financeiras para essas decisões e discorre sobre as decisões de investimento, de financiamento e de distribuição de resultados. São feitos, então, a abordagem de como deve ser a distribuição dos recursos entre os projetos de investimento, a escolha de que recursos serão utilizados para realização do projeto e o debate sobre como deve ser a proporção entre dividendos aos acionistas e recursos a serem reinvestidos no negócio.

Borgonovo e Peccati (2005) enfatizam que, quando as empresas lidam com projetos de investimento, muitos fatores são incertos. A análise de incerteza é realizada como parte do processo de tomada de decisão, a fim de permitir que o especialista entenda o grau de confiança na escolha a ser tomada. Além dos métodos tradicionais de finanças, pode-se ainda utilizar a contribuição para o apoio à decisão de métodos como: MACBETH (BANA E COSTA e VANSNICK, 1995), ELECTRE (ROY, 1968), AHP (SAATY, 1980) e CPP (SANT`ANNA, 2015).

A escolha e o financiamento de bons projetos contribuem expressivamente para o crescimento econômico (LEAL, ALMEIDA e BORTOLON, 2013). Ainda segundo estes autores, o estudo de finanças é relevante para o entendimento de como os empreendimentos são avaliados e financiados, como seus recursos financeiros e riscos são geridos, e como os mercados e instituições financeiras atuam ao intermediar as transações que os viabilizam. Brealey, Myers e Allen (2006) acrescentam que em Finanças também se considera o comportamento das pessoas, além de dinheiro e mercados.

Para complementar esta fundamentação, diferentes estudos sobre finanças podem ser observados em Leal, Oliveira e Soluri (2003). Os autores apresentam um panorama da produção científica de finanças no Brasil entre o período de 1974 e 2000. No estudo de Leal, Almeida e Bortolon (2013), pode ser observado, também, um panorama atualizado das publicações sobre o tema.

-

2.1. Técnicas de análise de projetos: modelos determinísticos

Conforme citado anteriormente, existem inúmeras técnicas, métodos, convenções e critérios que podem ser utilizados no processo decisório para análise da viabilidade de um projeto. E, neste cenário, entende-se que é necessário o aprofundamento de algumas técnicas que serão utilizadas no estudo. Nos tópicos seguintes são apresentadas as técnicas e a abordagem determinística, e, no decorrer do trabalho, será apresentada a análise estocástica.

-

2.1.1. Valor presente líquido (VPL)

O valor presente líquido (VPL), ou Net Present Value, representa a diferença entre os fluxos de caixa futuros trazidos a valor presente pelo custo de oportunidade do capital e o investimento inicial (BRUNI, FAMÁ, e SIQUEIRA, 1998). Laponni (1996) ressalta que o VPL positivo indica que o capital investido será recuperado, será remunerado na taxa de juros que mede o custo de capital do projeto, e gerará um ganho extra, na data zero, igual ao VPL. Bordeaux-Rego e outros (2013) destacam ainda que, para um VPL igual a zero, é indiferente aceitar ou não o projeto, enquanto para um VPL menor do que zero, deve-se rejeitar o projeto. Também denominado de método do fluxo de caixa descontado, sua equação é dada pela equação 1 abaixo.

Em que:

- I é o investimento inicial;

- Fj é o fluxo de caixa líquido na data "j";

- i é o custo de capital definido pela empresa.

- 2.1.2. Taxa interna de retorno (TIR)

Segundo Bruni, Famá, e Siqueira (1998), a taxa interna de retorno (TIR) representa o valor do custo de capital que torna o VPL nulo. Trata-se, então, da taxa que remunera o valor investido do projeto.

Para um custo de capital menor do que a TIR, observa-se um VPL positivo e o projeto é aceito (BORDEAUX-REGO e outros, 2013). Ainda segundo estes autores, para um custo de capital maior do que a TIR, observa-se um VPL negativo e, neste caso, o projeto é rejeitado. A relação entre o VPL e o custo de oportunidade (i) é representada pela Figura 1, em que se observa um VPL positivo para qualquer taxa (i) até o momento em que a curva corta o eixo x. Após este ponto, observa-se um custo de capital maior que a TIR e um VPL negativo. Este gráfico é importante para uma análise de sensibilidade, pois que, dada a variação das taxas, pode-se verificar a condição de aceitação ou não do projeto.

Figura 1 - VPL x Taxa de desconto

A Equação 2 ilustra a forma para verificação da TIR. Verifica-se que a TIR é igual ao custo de oportunidade para que o VPL seja zero.

-

2.1.3. Índice de Lucratividade (IL)

Bordeaux-Rego e outros (2013) assumem que o índice de lucratividade (IL) é uma medida que relaciona o valor presente do fluxo de caixa recebido e o investimento inicial. IL = VP/ I , em que: VP, representa os valores futuros do fluxo de caixa levados ao momento presente e I representa o investimento inicial. Portanto, segundo Lapponi (1996), o IL mede o valor do projeto por unidade de custo inicial na data inicial do fluxo de caixa.

- Um IL > 1 significa que o investimento será recuperado, remunerado à taxa exigida e haverá ainda um aumento de riqueza. Observa-se que, neste caso, o numerador é maior do que o denominador, indicando que os valores futuros do fluxo de caixa, quando levados ao momento presente, são mais do que suficientes para pagar o investimento;

- Um IL < 1 significa que o investimento não será recuperado. O numerador é menor do que o denominador, indicando um VPL negativo;

- E um IL = 1 significa que o numerador é igual ao denominador. Neste caso, os valores futuros, quando levados ao momento presente, são iguais ao investimento inicial e, portanto, o VPL é igual a zero.

3. Procedimento Metodológico

A estrutura deste estudo consiste em três fases e oito passos. A metodologia está representada na Figura 2.

Figura 2 - Estrutura do estudo

Para a primeira fase, foram realizadas as considerações iniciais e elaborou-se um estudo do estado da arte. Na apresentação do referencial teórico, então, foram exploradas algumas técnicas de análise econômica pertinentes ao desenvolvimento do estudo.

Após a explanação das técnicas, foi realizada uma descrição da empresa e dos projetos a serem estudados. Na sequência, as informações do projeto selecionado, Ar Medicinal, foram aprofundadas e devidamente analisadas.

Na terceira fase, realizou-se a projeção dos resultados com a análise tradicional, que compreende o cálculo dos valores esperados. Além desta análise, aplicou-se a modelagem com os dados de entrada (inputs) e os dados de saída (outputs) utilizando o método de Monte Carlo. A modelagem foi realizada com apoio do software @Risk, que permitiu ao tomador de decisão conhecer uma gama de resultados plausíveis e as probabilidades de ocorrências desses resultados.

Nos passos finais da terceira fase foram discutidos os resultados, destacadas as contribuições da simulação de Monte Carlo aplicada à análise econômica de projetos e feitas às considerações finais.

-

3.1. Descrição da empresa

Trata-se de uma empresa nacional de grande porte, voltada para o setor de gases medicinais, cujas atividades concentram-se no ramo de gases para fins terapêuticos. Atualmente, seus principais produtos, responsáveis por mais de 80% do faturamento, são oxigênio líquido e gasoso.

Abaixo, seguem alguns dados importantes da empresa:

- A alíquota do imposto de renda para a empresa é de 20%;

- A estrutura de capital da empresa é composta de 60% de capital próprio e 40% de capital de terceiros;

- O capital próprio é composto de ações negociadas em bolsa de valores e as mesmas têm rendido dividendos crescentes nos últimos anos;

- A taxa de retorno do capital próprio está em 20% ao ano;

- O capital de terceiros é composto de debêntures que pagam cupons anuais, com taxa de retorno de 14 % ao ano.

-

3.2. Informações referentes aos projetos

Para uma avaliação assertiva, além das informações da empresa, é importante destacar as características dos dois projetos. O primeiro projeto trata do desenvolvimento e construção de equipamentos capazes de produzir ar medicinal dentro de unidades hospitalares. Tal projeto, a partir de agora, será denominado Ar Medicinal. O segundo projeto trata da produção de um blend de gases medicinais destinado à potencialização dos anestésicos utilizados em intervenções cirúrgicas. Tal projeto, a partir de agora, será denominado Blend. Os dois projetos apresentam riscos que podem ser considerados equivalentes ao risco médio da empresa, não interferindo no faturamento dos demais produtos da mesma. O horizonte de ambos os projetos é de quatro anos. Outros dados importantes dos projetos podem ser observados nos tópicos seguintes:

- O volume de receitas previsto para o primeiro ano do Ar Medicinal é de R$300.000,00; para o Blend, R$280.000,00;

- Estima-se que o volume de vendas cresça 10% ao ano para o Ar Medicinal e 15% para o Blend;

- Os custos iniciais de produção previstos são de R$80.000,00 / ano para cada um dos projetos. Estima-se uma taxa de crescimento dos custos em 5 % a cada ano;

- O investimento necessário em ativos permanentes deverá ser de R$500.000,00 para o Ar Medicinal e de R$400.000,00 para o Blend. Tais ativos deverão ser depreciados segundo suas vidas contábeis, de oito anos;

- Os ativos permanentes serão revendidos ao final dos respectivos projetos, a valores de mercado estimados em R$ 350.000,00 para o primeiro projeto e R$ 300.000,00 para o segundo;

- Para o projeto selecionado haverá investimento em capital de giro no valor de R$ 50.000,00, crescendo proporcionalmente ao volume de vendas;

- Para quaisquer dos projetos, a instalação fabril para o produto selecionado será montada em um terreno de propriedade da empresa, de valor estimado em R$100.000,00 que se encontra, desde a sua aquisição, desocupado e com seu valor atual de mercado inalterado.

4. Análise e Discussão de Resultados

A análise econômica terá como foco o projeto denominado Ar Medicinal. Serão apresentados: análise tradicional e contribuição da simulação com a análise estocástica. Outras abordagens serão realizadas em outros estudos que posteriores a este trabalho.

4.1. Análise e resultados de técnicas tradicionais

Para esta análise foram considerados o valor presente líquido (VPL), a taxa interna de retorno (TIR) e o índice de lucratividade (IL).

Observa-se que os valores do fluxo de caixa, no momento presente, somados com o investimento inicial, resultam em um VPL de R$ 256.437,86, conforme a Figura 3. Tendo em vista que o VPL é maior que zero, a decisão é de aceitação do projeto. Pode-se ainda destacar que o projeto apresenta uma TIR de 34%, que é maior que o custo de capital da empresa, implicando no resultado destacado anteriormente (VPL>0). Também se observa, quanto aos valores do fluxo de caixa no momento presente, quando somados e divididos pelo investimento inicial, resultam em um índice de lucratividade de 1,47, o que indica que, para cada R$ 1,00 investido, há um retorno de R$ 0,47. Quando este índice é menor do que 1, entende-se que os valores do fluxo de caixa no momento presente não são suficientes para cobrir o investimento inicial.

As projeções futuras e as técnicas utilizadas inclinam-se à decisão de aceitação do projeto Ar Medicinal. Contudo, em um ambiente de incerteza, a complexidade é alta e deve ser considerada para uma maior assertividade do que se espera do projeto. Neste caso, foi feita uma análise que pode ser chamada de determinística, visto que os valores projetados são os esperados pelos gestores. Neste tipo de análise não são contemplados diferentes cenários e pode-se dizer que, dado o elevado número de variáveis, os resultados reais podem ser muito diferentes do que foi projetado.

Figura 3 - Fluxo de caixa tradicional

-

4.2. Análise estocástica e resultados com a Simulação de Monte Carlo

Na sequência é apresentada a modelagem para a análise estocástica e é feita a discussão dos resultados com base nas informações da simulação.

-

4.2.1. Modelagem dos inputs e outputs

Para análise estocástica considerou-se o fluxo de caixa anterior e a variação dos seguintes parâmetros como dados de entrada (inputs): custo de capital da empresa (%), crescimento anual nas vendas (%) e investimento em ativos fixos. Para o custo de capital, num cenário exigente, definiu-se um valor de 22%; num cenário esperado, um valor de 16,48%, e num cenário benevolente, um valor de 15%. Para o crescimento das vendas, também levou-se em conta três cenários, com os valores de 1%, 10% e 13%. Estas duas variáveis foram modeladas cada uma em uma distribuição triangular, com seus respectivos extremos e seu valor esperado. Já para o investimento fixo, foi utilizada uma distribuição normal com um valor esperado de R$ 500.000 e um desvio padrão de R$ 140.000.

Estas variações são representadas no software @Risk com as seguintes fórmulas e distribuições:

- Custo de capital da empresa (%) – RiskTriang (0,15;0,1648;0,22; RiskStatic (0,1648));

- Crescimento anual nas vendas (%) – RiskTriang (0,01;0,1;0,13; RiskStatic (0,1));

- Investimento em ativos fixos (R$) – RiskNormal (500000;140000; RiskStatic (500000)).

É importante destacar que esta modelagem inicial poderia abranger outras variáveis conforme necessidade ou interesse de análise.

Após esta etapa, foram definidos os outputs, que, neste caso, são: o valor presente líquido, a taxa interna de retorno e o índice de lucratividade. Definidos os parâmetros de entrada e de saída, realizou-se então a simulação com 1.000 interações.

-

4.2.2. Resultados

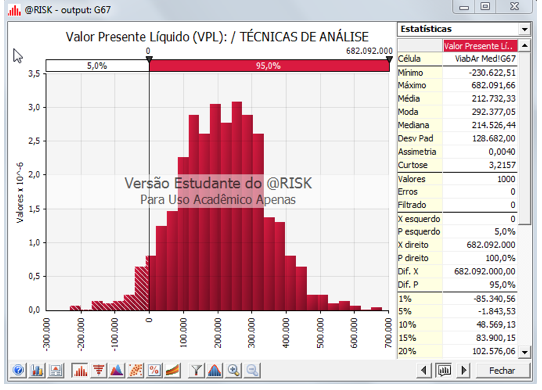

Após a simulação, é possível analisar os resultados de forma probabilística considerando as incertezas das projeções futuras. Na Figura 4 são apresentados os resultados do VPL. O valor mínimo encontrado foi de R$ -230.622. Destaca-se ainda que o valor máximo obtido foi de R$ 682.091 e que, na simulação, a moda presente foi de R$ 292.377. Outras informações importantes podem ser observadas na Figura 4, como: média, mediana, desvio padrão e número de interações. Outro aspecto de igual relevância, analisando a Figura 4, é a alta probabilidade (95%) de o VPL ser positivo, o que indica que o risco do projeto é baixo. É possível ainda verificar que a probabilidade de o projeto apresentar um VPL maior que o da análise determinística é de 37%.

Neste projeto, as variações dos dados de entrada impactaram na presença de VPL(s) negativos e positivos. Neste caso, a análise estocástica é extremamente importante para verificar a probabilidade de o projeto apresentar um valor presente líquido maior do que zero. Com esta informação, é possível aceitar o projeto considerando seus riscos.

Figura 4 - Análise estocástica - VPL

Na Figura 5 são apresentados os resultados quanto à TIR. O valor mínimo e a moda encontrada foram respectivamente 8,27% e 22,27%. Observa-se, ainda, que há uma probabilidade de 45,4% de o projeto apresentar uma TIR maior do que o valor obtido na análise determinística (34%). A análise da TIR é importante, visto que, se esta for maior que o custo de capital, o projeto apresentará um VPL positivo.

Figura 5 - Análise estocástica - TIR

Na Figura 6 são apresentados os resultados do IL. O valor mínimo, a moda e o máximo encontrados foram respectivamente 0,75, 1,20 e 19,37. Os valores maiores que 1, com uma probabilidade de 95% de chance de ocorrência, indicam que os valores do fluxo de caixa no momento presente são mais do que suficientes para pagar o investimento inicial. Observa-se, ainda, que há uma probabilidade de 41,2% de o projeto apresentar um IL maior que o valor obtido na análise determinística, que era de 1,47.

Figura 6 - Análise estocástica - IL

5. Considerações Finais

De acordo com os resultados obtidos no presente trabalho, a análise estocástica de risco com a simulação de Monte Carlo, aplicada à análise econômica do projeto, contribuiu para que o tomador de decisão tivesse uma gama de resultados plausíveis e obtivesse as probabilidades de ocorrências desses resultados. Destaca-se, ainda, que, com a análise proposta, as incertezas presentes em um ambiente complexo foram consideradas. O estudo subsidia a decisão, à luz do caráter do decisor conservador ou propenso ao risco e o caráter inovativo reveste o processo decisório

Foram contempladas variações nos seguintes parâmetros: custo de capital da empresa, crescimento anual nas vendas e investimento em ativos fixos. Para isto, utilizaram-se as distribuições triangular e normal nos inputs. Na distribuição triangular, contemplou-se tanto os extremos quanto o elemento central. Já na distribuição normal, foi considerado o valor esperado e o desvio padrão. Aliado a estes fatores, o método de Monte Carlo permitiu a simulação para avaliar as variações possíveis dentro dos limites estabelecidos.

A apreciação determinística pode apresentar algumas limitações, como, por exemplo, no estudo de cenários e de sensibilidade. Como abordado no tópico de análise do caso, observa-se que, ao considerar somente o valor esperado, as incertezas de um ambiente complexo são desconsideradas levando a resultados com um nível de assertividade reduzido. Com o que está sendo proposto, torna-se possível analisar as variações e a probabilidade de aceitação do projeto.

No contexto deste trabalho, fica clara a importância da engenharia financeira e de áreas correlatas na modelagem, bem como a relevância das propostas de técnicas ou análises gráficas para prover e colaborar para uma maior assertividade na análise econômica dos projetos.

Este estudo possibilitou, além do que já foi abordado, as seguintes conclusões:

- A análise determinística é limitada e baseada apenas em alguns casos. Com a análise proposta é possível uma análise mais abrangente de diferentes situações. Na análise determinística, é complicado modelar diferentes combinações de valores para diferentes inputs, o que, de certa maneira, engessa o poder de análise e tomada de decisão;

- A interface gráfica é importante para comunicação e comparação dos resultados alcançados. Pode ser utilizada também para a análise das probabilidades de ocorrência. Assim, fornece importantes insights, que poderiam passar despercebidos;

- Os resultados mostram o que poderia ocorrer e também mostram a probabilidade de ocorrência;

- O tomador de decisão foi munido com uma gama de resultados e com as probabilidades de ocorrência destes, a fim de conduzir a análise da viabilidade econômica do projeto. Além disso, a interface gráfica foi gerada como meio de facilitar a interpretação dos dados;

- O estudo subsidia a decisão, à luz do caráter do decisor conservador ou propenso ao risco e o caráter inovativo reveste o processo decisório.

Referências

BANA E COSTA, C.A.; VANSNICK, J.C. "Uma nova abordagem ao problema da construção de uma função de valor cardinal: MACBETH". Investigação Operacional, v. 15, n. 1, p. 15-35, 1995.

BORDEAUX-RÊGO, R.; PAULO, G. M.; SPRITZER, I. M. P. A.; ZOTES, L. P. Viabilidade econômico-financeira de projetos. 4ªed. Rio de Janeiro: FGV, 2013.

BORGONOVO, E.; PECCATI, L. Sensitivity analysis in investment project evaluation. International Journal of Production Economics, v. 90, p. 17-25, 2004.

BREALEY, R. A; MYERS, S. C; ALLEN, F. Principles of corporate finance. Boston: McGraw-Hill Irwin, 2006.

BRUNI, A. L.; FAMÁ, R.; SIQUEIRA, J. O. Análise do risco na avaliação de projetos de investimento: uma aplicação do método de Monte Carlo. São Paulo: FEA-USP, Caderno de Pesquisas em Administração, v. 1, n. 6, p. 62-75, 1998.

DAMODARAN, A. Avaliação de investimentos: ferramentas e técnicas para a determinação do valor de qualquer ativo. Rio de Janeiro: Qualitymark, 1997.

ROY, B. Classement et choix en présence de points de vue multiples (la methode Electre). RAIRO - Operations Research - Recherche Opérationnelle, v. 2, n. 1, p. 57-75, 1968.

SAATY, T.L. The Analytic Hierarchy Process. New York: McGraw- Hill, 1980.

SAMANEZ, Carlos Patrício. Gestão de Investimentos e Geração de Valor. São Paulo: Pearson, 2006.

SANT'ANNA, A. P. Probabilistic Composition of Preferences, Theory and Applications. New York: Springer, 2015.

LAPPONI, J. C. Avaliação de Projetos de Investimentos: Modelos em Excel. São Paulo: Lapponi. 1996.

LEAL, R. P. C; OLIVEIRA, J. de; SOLURI, A. F. Perfil da pesquisa em Finanças no Brasil. RAE-Revista de Administração de Empresas, v. 43, n. 1, p. 91-104, 2003.

LEAL, R. P. C.; ALMEIDA, V. S.; BORTOLON P. M. Produção Científica Brasileira em Finanças no Período 2000-2010. RAE-Revista de Administração de Empresas, v. 53, n.1, p. 46-55, 2013.1. Email: eduardoferrazuff@yahoo.com.br

2. Email: annibal.parracho@gmail.com

3. Email: glima@id.uff.br

4. Email: lpzotes@gmail.com

5. Email: pmaffia81@gmail.com