Espacios. Vol. 36 (Nº 17) Año 2015. Pág. 9

Teoria das opções reais na análise de investimentos imobiliários

Real Option Theory in the analysis of real estate investments

André da Rocha TRIERVEILER 1; Rogério Feroldi MIORANDO 2; Francisco José KLIEMANN NETO 3; Ricardo Gonçalves de Faria CORRÊA 4; Juliano DENICOL 5

Recibido: 13/05/15 • Aprobado: 02/07/2015

Contenido

3. Procedimentos metodológicos

RESUMO: Os projetos de investimentos, em sua maioria, não são empreendimentos imutáveis e possuem alternativas de redirecionamento ao longo de sua vida útil. Entretanto, os métodos tradicionais de análise de investimentos consideram a análise de uma única decisão tomada no momento inicial do investimento, o que os distancia da realidade. Assumindo que empreendimentos no setor imobiliário trazem consigo diversas opções, podemos tratar tais opções de forma análoga aos derivativos do mercado financeiro, buscando definir os momentos ótimos de exercer cada uma delas. O presente trabalho trás um estudo de caso sobre a aplicação da Teoria das Opções Reais na análise de empreendimentos imobiliários. Utilizou-se o Modelo Binomial de Opções Reais, visando traduzir monetariamente o valor de cada uma das opções bem como definir as melhores decisões no exercício destas. Como resultado, observou-se a possibilidade de maximização do valor do empreendimento se consideradas as opções e foi definida a árvore de decisões que visa conduzir ao melhor resultado. |

ABSTRACT: Investment projects, mostly, are not immutable ventures and have means of redirect throughout its useful life. However traditional methods of investment analysis, consider the analysis of a single decision taken at the initial moment of the investment, which isolates them from reality. Assuming that ventures in real estate brings with it various options, it is possible to treat such options analogously to the derivatives of the financial market , seeking to define the optimal moments to exercise each one of them. The present work brings a case study on the application of the Theory of Real Options in the analysis of real estate projects. It was used a Binomial Model of Real Options, aiming to translate the monetary value of each option and set the best decisions in the exercise of these. As a result, it was observed the possibility of maximizing the venture value regarded the options, and it was defined the tree of decisions intended to lead to the best outcome was defined. |

1. Introdução

O ambiente competitivo no qual as empresas estão inseridas exige cada vez mais flexibilidade e capacidade de rápida adaptação. A observação do cenário atual permite inferir que existe uma grande incerteza em muitos mercados e algumas indústrias estão se transformando drasticamente, com novas formas emergentes de relacionamento entre clientes e fornecedores e a entrada de novos competidores (MINARDI, 2000). Em tal cenário, se faz necessária uma gestão flexível, que realize revisão constante de estratégias, planos e projetos, além da adoção de métodos para tomada de decisão que considerem as incertezas existentes e busquem antecipar-se a elas.

No contexto da análise de investimentos, o uso estático das técnicas tradicionais de avaliação de investimentos, principalmente o Fluxo de Caixa Descontado, tem sofrido duras críticas, uma vez que estas não têm sido capazes de captar o valor da flexibilidade administrativa presente em muitos projetos (SANTOS e PAMPLONA, 2005). Paralelamente, os modelos de precificação de ativos derivativos ganharam destaque devido à sua capacidade de reproduzir os preços praticados nos mercados (ARAÚJO, 2004), sendo que tais modelos vêm sendo satisfatoriamente adaptados à análise de ativos reais ou projetos de investimento.

A Teoria das Opções Reais (TOR) permite considerar, além das incertezas, a flexibilidade gerencial, tendo por objetivo maximizar o valor da oportunidade de investimento (LAZO LAZO, 2004). Oriunda do conjunto conceitual do Option Princing Model,esta teoria surge como uma maneira inovadora de pensar a avaliação de ativos reais (TRIGEORGIS, 1996). A metodologia não rejeita o modelo do fluxo de caixa descontado, apenas o complementa, ao somar ao Valor Presente Líquido (VPL) resultante o valor das oportunidades embutidas (BRASIL, 2001). Logo, ao considerarem-se tais valores, projetos com VPL negativo podem mostrar-se viáveis, devido à flexibilidade do projeto.

Uma opção financeira é um direito, mas não uma obrigação, de comprar (call) ou vender (put) um ativo por um preço de exercício previamente definido durante um período predeterminado de tempo (HULL, 2002). Uma opção real é um direito e não uma obrigação, de tomar certa ação durante um período determinado a um custo predeterminado.

Segundo Brasil (2001), um projeto ou uma empresa pode ter opção de (i) expandir suas atividades no futuro (growth option); (ii) abandonar o investimento a qualquer momento (exit option) em função da possível entrada de novos competidores ou de alterações excepcionais; (iii) investir para aprender e entrar em determinado setor (learn option); (iv) adiar determinado desembolso de capital (option to defer); (v) trocar ou dar flexibilidade ao processo de produção (option to switch); e (vi) combinar diversas flexibilidades diferenciadas (multiple interacting options).

Para Amran e Kulatilaka (1999), a utilização do modelo de opções reais torna-se interessante quando o investimento admite revisões durante sua vida útil; quando as oportunidades estratégicas são mais importantes do que o fluxo de caixa em si; quando existem decisões contingenciais; quando for interessante esperar por mais informações; e quando a flexibilidade gerencial é evidente, numa condição altamente incerta.

De acordo com Santos (2006), a construção civil tem características peculiares que a distinguem de todos os outros setores da indústria, seja no planejamento do produto, na decisão de investir, no prazo de implantação de seus empreendimentos, no relacionamento com seu público-alvo ou nos impactos causados pelas oscilações econômicas. Os administradores do setor sabem, mesmo que por feeling, que seus investimentos possuem diversas opções, como por exemplo: esperar, abandonar, expandir, contrair e entre outras. Porém, as empresas ainda utilizam as técnicas tradicionais de avaliação de investimentos na análise de seus empreendimentos, decartando da análise todas as flexibilidades de decisão citadas (GONÇALVES, 2008).

Dentre estas características do setor, tem-se que o bem imobiliário possui elevado valor monetário se comparado a outros bens disponíveis no mercado e os empreendimentos devem ser produzidos dentro de um prazo considerado econômico, já que os seus custos de implantação estão positivamente relacionados com o seu prazo de construção. Estes fatores, em conjunto, transformam a realização dos empreendimentos no mercado imobiliário possíveis somente com a agregação de recursos provenientes de investimentos de longo prazo (SANTOS, 2006). Barbosa (2005) afirma que investimentos nesse mercado apresentam pouco giro, baixa liquidez e consomem grande aporte de capital. Além disso, apresentam diversas incertezas econômicas como: a demanda, o custo/m² do imóvel, a velocidade das vendas e a influência de regulações/legislação e do poder público, aumentando o risco percebido pelos investidores.

O presente trabalho tem por objetivo aplicar a Teoria das Opções Reais na análise da viabilidade econômica de um empreendimento imobiliário a ser realizado na cidade de Porto Alegre, buscando determinar o valor da flexibilidade gerencial inerente neste projeto de construção. A aplicação da metodologia buscará fornecer diretrizes para tomada de decisão ao longo do projeto, determinando os momentos ótimos para dar início às etapas da obra bem como os momentos de espera ou abandono da obra.

2. Referencial Teórico

A análise e seleção de investimentos é uma questão de grande relevância na gestão de empresas, independente de seu porte. . A busca pela alocação de recursos em projetos que venham a gerar o maior lucro possível é um objetivo inerente a qualquer administração. Embora não sejam conclusivos ou definitivos, os resultados apresentados pelas diversas metodologias oferecem um importante instrumento para auxiliar o tomador de decisão (MONTEIRO, 2003). Dentre as muitas metodologias propostas destacam-se métodos determinísticos como VPL, TIR e Payback. A Teoria das Opções Reais busca ir além destes métodos agregando uma série de análises que dão subsídios para uma gestão proativa dos investimentos já em execução.

2.1 Valor Presente Líquido (VPL)

Muito se discute sobre a eficácia e aplicabilidade dos diversos métodos de análise de investimento existentes é notório o fato da maioria dos modelos terem como base para análise projeções de fluxo de caixa determinísticas.. O valor presente líquido(VPL), taxa interna de retorno (TIR) ou o método do Payback, não consideram com a devida importância possíveis mudanças do mercado, tais alterações nas condições do mercado farão o fluxo de caixa divergir do previsto Yoshimura (2007) constata que, quanto mais distante for o horizonte de tempo, mais imprecisas e incertas serão as previsões de caixa, pois esses fluxos sofrem influência de taxas de juros, políticas governamentais e cambiais, aspectos sócio econômicos, novas tecnologias e assim por diante. Logo, erros nas projeções podem, fatalmente, levar a decisões equivocadas. Ainda, para Dixit e Pyndick (1994), o grande problema desse tipo de metodologia é seu foco em investimentos do tipo "agora ou nunca", não estimulando a geração de alternativas de empreendimentos ou prevendo alterações no plano do investimento. Tais métodos presumem uma gerência passiva, sem revisões das decisões estratégicas e novas tomadas de decisão, retirando a flexibilidade característica da atividade de gestão.

Monteiro (2003), afirma que o VPL é o método mais correto dentre os métodos de fluxo de caixa descontado, sendo consistente na ausência de flexibilidades gerenciais. O método tem partida no fluxo de caixa projetado para toda a vida útil do empreendimento então, os fluxos são descontados a uma taxa estabelecida, de forma a trazer a soma desses a um valor presente. Finalmente, subtrai-se desse valor o custo inicial do projeto, obtendo-se o valor presente líquido. Uma grande vantagem do método é que a taxa de desconto, conhecida como TMA (Taxa Mínima de Atratividade) pode incorporar fatores como custo de capital, inflação e risco do projeto. A TMA também é o ponto crítico do método uma vez que o resultado é muito sensível a ela. Os métodos tradicionais para sua estimativa, como CAPM(Captal Asset Pricing Model) ou WACC (Weighted Average Cost of Capital) estabelecem uma taxa única para toda a vida do investimento, premissa que pode não ser a mais realista e enrijece a análise. Além disso, os gerentes podem ser induzidos a avaliar riscos de maneira subjetiva, através de escolha para taxa de desconto com sua opinião para um prêmio adicional a ser acrescido aos resultados de valoração, abalizada por "intuição" (BORDIERI, 2004 apud YOSHIMURA, 2007).

Assim como Monteiro (2003), Minardi (2000) conclui que o valor presente líquido pode ser aplicado satisfatoriamente quando as flexibilidades gerenciais não são significativas, porém, precisa ser remodelado para capturar o valor dessas flexibilidades. É importante compreender o conceito de VPL, pois este será o ponto de partida para a análise de opções reais (COPELAND e ANTIKAROV, 2001). Para incorporar as devidas flexibilidades ao VPL, Trigeorgis (1996) introduz o conceito de Valor Presente Líquido Expandido, que resulta do VPL tradicional acrescido de um VPL potencial calculado a partir das flexibilidades e oportunidades encontradas ao longo do projeto. Sendo sua fórmula:

VPL expandido = VPL tradicional + VPL flexibilidade gerencial Equação 1

2.2 Teoria das Opções Reais (TOR)

A Teoria das Opções Reais originou-se dos métodos de precificação de opções financeiras e tem o propósito de avaliar investimentos em ativos reais como projetos, avaliação de propriedades intelectuais, avaliação de fontes de recursos naturais, de projetos de pesquisa e desenvolvimento, dentre outros (GONÇALVES, 2008). O termo 'real options' foi desenvolvido por Myers em 1977, após a publicação dos artigos de Black & Scholes (1973) e Merton (1973) sobre valoração de opções financeiras (DIAS, 2005). Baseado no modelo criado para opções financeiras por Black e Scholes, Myers ampliou a análise para ativos reais, caracterizando as oportunidades de investimento das firmas como sendo análogas a opções de compra sobre esses ativos reais. A TOR complementa a metodologia do valor presente líquido por levar em consideração as alternativas que os gestores possuem (flexibilidade gerencial) e que normalmente já executam, de forma intuitiva, em seus projetos (CHIANG, SO e YEUNG, 2006 apud GONÇALVES, 2008), porém não mensuradas de forma adequada.

Ross, Westerfield e Jaffe (2002) definem uma opção financeira como um contrato que dá a seu titular (comprador) o direito de comprar ou vender um ativo a um preço prefixado (preço de exercício) em certa data (opção europeia) ou a qualquer momento antes dessa data (opção americana). Logo, o lançador da opção (vendedor) tem a obrigação de vender (opção de compra) ou de comprar (opção de venda) o ativo para/do detentor (comprador) do contrato de opção, independe do valor de mercado do ativo na data. Analogamente, em um ativo real, o investidor tem opções de exercer, postergar, ampliar ou abandonar o investimento, entre outras. Assim, podemos compará-lo ao titular de uma opção. Prosseguindo com as analogias, Trigeorgis (1996) traz uma relação entre as variáveis das opções financeiras e das opções reais, conforme a Figura 1.

Existem também diversas diferenças entre opções reais e financeiras, que irão influenciar as adaptações e limitações do método. Segundo Sick, Ankum e Smith (apud CARBIANATTO, 2003), as principais são:

- Enquanto opções reais tem vida longa (chegando a ser perpétuas em alguns casos), opções financeiras típicas têm vida menor que um ano. Logo, as opções de postergar ou antecipar o exercício tem maior valor nas opções reais.

- Sobre o ativo-objeto da opção real, o projeto de investimento, não há impedimento para que seu valor seja negativo, resultando numa gama maior de possibilidades estocásticas para seu valor.

- Opções reais são, em sua maioria, opções compostas. Ou seja, o exercício de determinada opção rende ao investidor uma opção subsequente e assim por diante, até que o investimento seja liquidado. Já na opção financeira o exercício presume a liquidação.

- Ao contrário dos contratos financeiros, nas opções reais, muitas vezes, não existe exclusividade. Em um mercado competitivo a decisão de investir em determinada direção pertence a todos os players, isto reduz o valor da opção com o passar do tempo.

- No caso das opções financeiras o equilíbrio do mercado eficiente faz com que ganhos acima da média do mercado não sejam duradouros. Já no caso das opções reais os ganhos acima do mercado são possíveis enquanto perdurar a vantagem competitiva trazida pela opção.

Figura 1 – Analogia entre as variáveis de opções financeiras e opções reais.

OPÇÃO FINANCEIRA |

OPÇÃO REAL |

Preço de exercício |

Custo do investimento |

Data de vencimento |

Tempo até expiração dos direitos sobre o investimento |

Preço do ativo |

Valor presente do projeto |

Volatilidade do ativo |

Volatilidade/Incerteza do valor presente do projeto |

Taxa livre de risco |

Taxa livre de risco |

Fonte: Adaptado de Trigeorgis (1996).

Dixit e Pindyck (1994) definem uma opção real como sendo a flexibilidade que um gerente tem para tomar decisões a respeito de ativos reais. Com o surgimento de novas informações e definição de alguns fatores, as incertezas a respeito dos fluxos de caixa diminuem e os administradores podem tomar decisões que afetem positivamente o valor final de um projeto (GONÇALVES, 2008). Monteiro (2003) levanta algumas opções tradicionais em projetos de investimento:

- Opção de adiamento: é uma opção de compra americana encontrada na maioria dos projetos nos quais é possível postergar o início do investimento

- Opção de abandono: é uma opção de venda americana, na qual pode-se abandonar o projeto completamente e liquidar os ativos investidos

- Opção de retração: É uma opção de vende americana de parte do projeto por um determinado valor ou mesmo uma redução de custos.

- Opção de expansão: Opção de compra americana que permite o aumento do investimento no projeto.

- Opção de prorrogação: é uma opção americana de compra que permite a prorrogação ou extensão do tempo de vida do projeto.

- Opção de crescimento: é uma opção americana de compra de varias outras opções. O investimento inicial é o elo de ligação para diversos novos investimentos.

- Opção de alternância: empreendimentos que permitam a alternância entre diversos modos de operação, como alterações no mix de produtos.

2.3 Modelo binomial

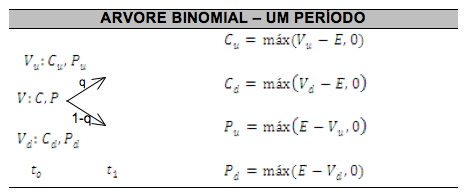

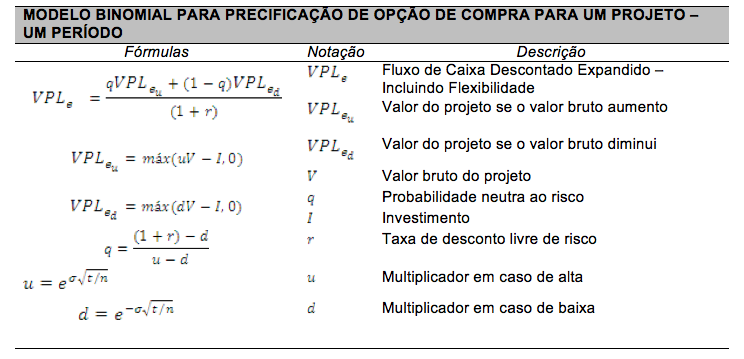

O modelo de avaliação de opções Binomial foi proposto por Cox, Ross e Rubinstein (1979). Golçalves (2008) explica que, em cada período, o ativo só poderá assumir uma de duas alternativas de valor. Sendo V o valor inicial, no período seguinte ele poderá valer Vu no caso de aumento (com a probabilidade q) e Vd no caso de diminuição (com a probabilidade 1 - q), onde u é o multiplicador de crescimento e d de decréscimo. As Figuras 2 e 3 representam, respectivamente o modelo binomial e suas metodologias de cálculo.

A vantagem do modelo binomial em relação a outros modelos é o fato de que a árvore binomial pode ser dividida em quantos períodos se deseja, uma vez que os preços dos ativos poderiam tomar um número ilimitado de valores, o método binomial provavelmente irá fornecer resultados mais realísticos além de, dessa forma, poder ser utilizado para avaliação de opções americanas, onde é possível exercer a opção a qualquer momento (KALLBERG e LAURIN, 1997). Brandão e Hahn (2005) afirmam que a utilização de árvores binomiais no processo de avaliação de opções e de tomada de decisões apresenta maior flexibilidade na modelagem de problemas, podendo incluir a possibilidade de múltiplas e subjacentes incertezas, concomitantes com opções de características complexas.

Figura 2 – Distribuição Binomial para um período.

Fonte: Adaptado por Santos, (2001) de Cox; Ross; Rubinstein, (1979).

----

Figura 3 – Modelo de precificação de opção binomial para um período.

Fonte: Adaptado de Kallberg; Laurin, (1997).

Onde, σ é desvio padrão do logaritmo natural do retorno de fluxo de caixa livre subjacente, em porcentagens, t é o tempo até o vencimento e n o número de períodos em que se deseja dividir este tempo, calculando os valores para cada período.

2.4 Teoria das opções reais no mercado imobiliário

Titman publicou, em 1985, um dos primeiros trabalhos a introduzir a TOR no setor de construção civil e imobiliário. Ele avaliou, através das opções reais, o valor da possibilidade de postergar investimentos em terrenos urbanos na cidade de Los Angeles (EUA), desenvolvendo um modelo (equação matemática) de avaliação sobre a premissa de que o valor do terreno desocupado não depende apenas de sua melhor utilização imediata, mas também do valor da opção de postergar o investimento e converter o terreno em sua melhor alternativa de uso futuro. O trabalho analisa o terreno como uma opção de comprar um tipo de empreendimento dentre as opções que se tem. Titman ainda calcula qual o tamanho e o momento ideal para a construção (GONÇALVES, 2008).

Os estudos de Majd e Pindyck (1987) são importantes pelo fato de incorporar o tempo de construção. Além disso, a análise considera opções compostas, onde cada unidade construída compra a opção de construção das próximas etapas. Já estudos como o de Yavas e Sirmans (2005) ressaltam sobre a dificuldade da obtenção de dados de campo confiáveis aos diversos componentes da avaliação e utilizam uma metodologia experimental para geração de dados. Os resultados do experimento indicam que a teoria das opções reais não é aplicável a um investidor individual. Entretanto, frente à presença de uma concorrência pelo direito de investir, as ofertas refletiram, geralmente, o valor das opções embutidas, como predito pela TOR (GONÇALVES, 2008).

Para Yoshimura (2007), embora a literatura sobre mercado imobiliário no Brasil seja extensa, a ideia de que investimentos imobiliários possam ser modelados como um problema de opções reais ainda é incipiente. Ele ressalta os trabalhos de Medeiros (2001) e Rocha (2005), ambos da Universidade Católica do Rio de Janeiro (PUC-RJ). Medeiros foca seu trabalho na análise do impacto do tempo de construção, incluindo desconto no fluxo de caixa em função do tempo de construção, e dos impostos diferenciados que incidem sobre a propriedade antes e após a construção. Já Rocha aborda a estratégia de lançamento de um empreendimento, analisando opções sequenciais que incluem oportunidades como aquisição de informação, adiamento e o abandono do projeto.

3. Procedimentos metodológicos

A motivação do presente trabalho está em aplicar a Teoria das Opções Reais em um empreendimento de construção civil residencial na área urbana da cidade de Porto Alegre e fazer uma análise comparativa com os resultados obtidos através do método do Valor Presente Líquido. Portanto, caracteriza-se um estudo de caso.

A empresa responsável pelo empreendimento é uma empreiteira de médio porte com um histórico significativo de construções dessa natureza e que, atualmente, realiza obras para uma grande incorporadora nacional. O empreendimento em questão é um condomínio fechado, situado na zona norte de Porto Alegre, composto de cinco edifícios que somam 238 apartamentos, sendo: 4 apartamentos de 1 dormitório (41m²); 78 apartamentos de 2 dormitórios (45m²) e 156 apartamentos de 2 dormitórios com suíte (49m²). A área total do condomínio será de 10978,4 m².

Para o estudo de caso, delimitou-se a análise de algumas opções bastante comuns em projetos de construção civil que serão avaliadas através do modelo binomial, com um horizonte de análise de seis anos. Visto que o método utiliza intervalos discretos de tempo, serão considerados períodos anuais, momentos onde o investidor poderá tomar a decisão sobre exercer ou não as opções disponíveis. As opções serão tratadas de forma sequencial, onde a tomada de decisão em um dos períodos afeta as opções do próximo.

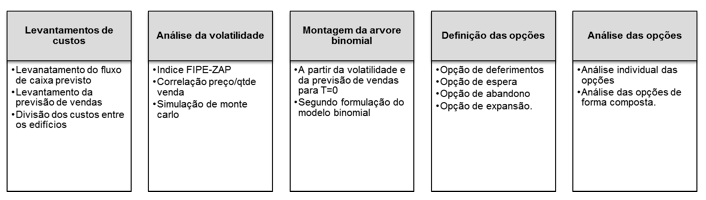

Figura 4 – Metodologia adotada.Modelo de precificação de opção binomial para um período.

Fonte: Elaboração própria.

As opções a serem testadas são:

- Opção de deferir: está é a opção essencial do empreendimento, no qual o gestor segue o planejado inicialmente, executando a obra conforme previsto.

- Opção de esperar: existe a possibilidade de adiar a construção de cada uma das etapas da obra, dando tempo para a resolução de incertezas econômicas ou para a valorização do preço dos imóveis na região. O investimento antecipado implica no abandono dessa opção e poderá ser realizado a qualquer momento.

- Opção de encerrar antecipadamente (abandonar): a empresa poderá optar por diminuir o porte do empreendimento, reduzindo os gastos e riscos em caso de cenário desfavorável. Dessa forma, pode-se não concluir todos os blocos previstos inicialmente, reduzindo o número total de apartamentos do condomínio.

- Opção de expandir o investimento: caso a resolução de algumas incertezas revele condições mais favoráveis que o inicialmente planejado, a empresa poderá expandir, dessa vez não no sentido de ampliar a oferta de apartamentos, mas sim aumentar o valor de venda dos imóveis.

Será calculado o VPL tradicional do empreendimento, sem incluir flexibilidades, com base no fluxo previsto de despesas da fase de construção e no fluxo de receitas resultantes da venda dos apartamentos (feita concomitantemente à execução da obra). Em seguida propõe-se a montagem da árvore de eventos para o período em questão. Apoiando-se no modelo binomial, através da volatilidade inferida para a quantidade anual de vendas de imóveis, estima-se a evolução desses números ao longo dos períodos, sempre a analisando a possibilidade de aumento ou queda nas vendas. A partir da árvore, são incorporadas as opções definidas para os períodos respectivos. Em um primeiro momento as opções e seu valor serão analisadas separadamente e, ao final, incorporando o valor de todas as opções e chegando, então, ao VPL expandido.

Devido à falta de dados históricos com os quais se possa calcular a volatilidade de um empreendimento semelhante ao em estudo, o valor dessa variável será obtido através do método de simulação de Monte Carlo. Esta é uma solução adotada por diversos autores como Lazo Lazo (2004), Yoshimura (2007) ou Gonçalves (2008), uma vez que os dados sobre a volatilidade do valor de ativos reais dificilmente são encontrados com a mesma facilidade que ativos financeiros. Neste aspecto, Bordieri (2004, apud YOSHIMURA, 2007) ressalva que uma maior precisão na avaliação da volatilidade implica diretamente na qualidade da decisão através da TOR, sendo a volatilidade do empreendimento um parâmetro de entrada essencial, que exerce influência predominante nos resultados obtidos.

Para simular os possíveis cenários através de Monte Carlo parte-se das projeções vendas e da série-histórica do índice FIPE-ZAP, que traduz o preço médio do metro quadrado de imóveis. Para cada período, serão simuladas as quantidades de apartamentos vendidos, com base na estimativa da gerência e obedecendo a distribuição de probabilidade do indicador. A partir dos dados gerados pela simulação é possível inferir um valor confiável para a volatilidade da variável a ser utilizado no restante da análise.

4. Resultados

Nesta seção serão apresentados os resultados obtidos na análise da viabilidade econômica do empreendimento. Inicialmente será feita uma análise pelo método tradicional do Valor Presente Líquido. Em seguida, será demostrada a análise pelo método das Opções Reais e feitas as considerações sobre os resultados.

4.1 Análise pelo método do Valor Presente Líquido

A análise pelo VPL tradicional está calcada na expectativa de geração de fluxo de caixa pelo empreendimento, portanto, faz-se necessário o conhecimento das receitas e despesas do projeto ao longo do período. A equipe responsável possui um orçamento detalhado dos gastos previstos para os cinco anos de construção. A Tabela 1 representa a consolidação desses dados, divididos por um fator z a fim de preservar a confidencialidade das informações. Cabe ressaltar que neste orçamento constam apenas os gastos com a construção propriamente dita, excluindo-se despesas em marketing, vendas e outros.

Quanto às receitas geradas, foram desenhados cenários projetando a quantidade de apartamentos vendidos durante os períodos e atribuída uma probabilidade a cada um destes cenários. Como se trata da venda de apartamentos ainda na planta é preciso destacar que o preço dos imóveis cresce consideravelmente ao passo que o projeto avança e se aproxima da conclusão. Outro fator importante é a diferença de preços entre os diferentes apartamentos do condomínio e, principalmente, entre os diferentes andares. A fim de simplificar a previsão do valor oriundo das vendas, foi utilizado o preço médio ponderado dos apartamentos disponíveis.

Tabela 1 – Custos anuais da obra.

t (anos) |

Custos |

0 |

$1.281.326,00 |

1 |

$1.590.000,00 |

2 |

$1.731.521,00 |

3 |

$1.315.956,00 |

4 |

$1.004.282,00 |

5 |

$0 |

Fonte: Elaboração própria.

Outro input crucial para o cálculo do VPL é a taxa de desconto utilizada, ou taxa mínima de atratividade (TMA). A empresa tem por padrão definir a TMA a partir do custo ponderado de capital mais uma taxa de prêmio pelo risco. O custo ponderado é dado pela taxa de juros de financiamento, ponderada pela parcela dos recursos oriundas deste e descontados os impostos, mais a parcela de capital próprio remunerado pela taxa SELIC meta. A isto se acrescenta o prêmio pelo risco. Existe, na empresa, uma classificação padrão dos riscos para cada tipo de empreendimento e estes estão associados aos prêmios utilizados. Para o caso em estudo foi utilizado um prêmio de 6,5% e custo de capital de 10%, ambas anuais.

Feitas todas as considerações necessárias, chega-se a três fluxos de caixa distintos, associados a cada um dos cenários de vendas projetados, e então é possível inferir o VPL do empreendimento. As Figuras 5 a 7 representam os gráficos dos fluxos e seu VPL resultante.

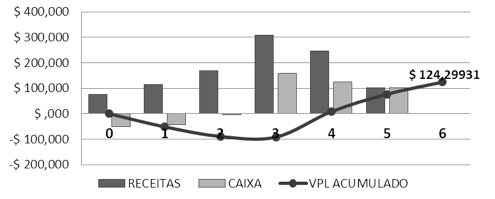

Figura 5 – Projeção otimista (Probabilidade 20%).

Fonte: Elaboração própria.

-----

Figura 6 – Projeção conservadora (Probabilidade 65%).

Fonte: Elaboração própria.

-----

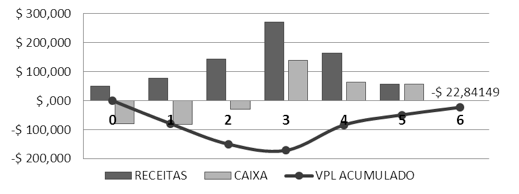

Figura 7 – Projeção pessimista (Probabilidade 15%).

Fonte: Elaboração própria.

Sendo de $135,25 o Valor Presente Líquido esperado para o projeto, ponderando-se os três cenários propostos.

4.2 Análise pela Teoria das Opções Reais

Apesar do VPL convencional, calculado na seção 4.1 ter valor positivo, indicando a viabilidade do investimento, este valor está fortemente associado às previsões de demanda da gerência. Qualquer alteração no mercado de imóveis pode trazer impactos significativos no rendimento final e o VPL não traz informação sobre os cenários ou formas de se adaptar aos mesmos e preservar a lucratividade.

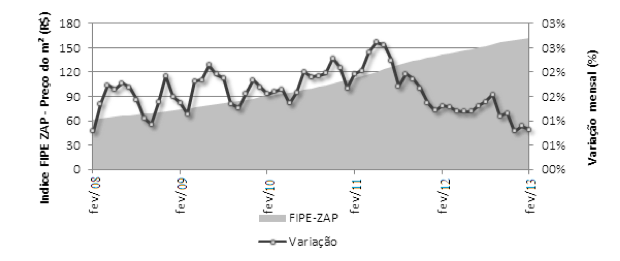

Aplicando o modelo binomial de opções reais e considerando opções compostas, onde a tomada de decisão tem influência nas opções do próximo período, será desenvolvido um diagrama de estados para o projeto ao longo de sua vida útil. Para cada estado serão analisadas as opções disponíveis e inferida qual delas maximiza o VPL final. Assim, além dá análise de viabilidade, a aplicação das opções reais contribuirá para o desenvolvimento de diretrizes para tomada de decisão ao longo do empreendimento. Como principal variável do projeto, apresentando maior impacto e imprevisibilidade, definiu-se a quantidade média de apartamentos vendida anualmente. A dificuldade de encontrar séries históricas que representem a volatilidade das vendas de imóveis, com características específicas semelhantes às do empreendimento, levou à utilização do índice FIPE-ZAP como base para simulação dessa variável. Calculado pela Fundação Instituído de Pesquisas Econômicas (FIPE), o índice traduz o preço do metro quadrado em diferentes bairros de diversas cidades através de anúncios em site de vendas e segmenta os imóveis pelo número de dormitórios.

Foi escolhida a série histórica do índice para a cidade de Porto Alegre, apartamentos de um dormitório e médio padrão de acabamento, contemplando o período de fevereiro de 2008 a fevereiro de 2013, representada na Figura 8. Com base na distribuição de probidades do índice e nas expectativas de vendas média, mínima e máxima definidas pela gerência, foi utilizado o software Crystal Ball para realizar a simulação dos valores através do método Monta Carlo. A distribuição utilizada foi a distribuição beta, a qual apresentou a maior aderência ao FIPE-ZAP, segundo teste de Anderson-Darling realizado pelo software. Os parâmetros da distribuição foram: beta = 5,167 e alfa = 3,536 . Foram realizadas 10.000 iterações para cada período de análise, para um intervalo de confiança de 95%. A partir dos dados gerados, a volatilidade foi calculada como definida no modelo de Black & Scholes, dada como o desvio padrão da taxa de variação logarítmica da série.

Figura 8 – Evolução do índice FIPE-ZAP.

Fonte: Fundação Instituto de Pesquisas Econômicas.

Sabendo a volatilidade esperada nas vendas de imóveis ao longo do período deve-se, então, calcular os fatores de subida e descidas que irão definir o diagrama de estados do empreendimento bem como os demais parâmetros da análise pelo modelo binomial de opções reais, definidos na Figura 3. Os resultados são apresentados na Figura 9.

Figura 9 – Parâmetros utilizados na análise.

Parametro |

Descrição |

Valor |

σ |

Volatilidade das vendas |

18,02% a.a |

r |

Taxa livre de risco |

7,4% a.a |

TMA |

Taxa mínima de atratividade |

16,5% a.a |

u |

Multiplicador de alta de mercado |

1,197 |

d |

Multiplicador de queda de mercado |

0,835 |

q |

Probabilidade neutra ao risco |

84,5% a.a |

Fonte: Elaboração própria.

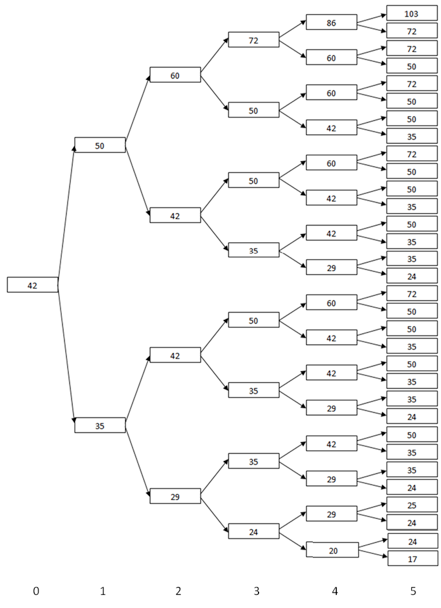

A Figura 10 representa a árvore binomial do volume anual das vendas evoluindo conforme os movimentos de alta e baixa do mercado definidos pelos multiplicadores. Cabe ressaltar que os multiplicadores não capturam a influência da etapa da obra no volume de vendas anuais que imprime uma forte tendência de alta e baixa em diferentes períodos. Dessa forma os valores representados devem ser lidos como uma média anual de vendas e não como as vendas efetivas previstas para cada ano. Conforme a árvore, no cenário mais pessimista, seriam vendidos apenas 168 apartamentos (60% do total). Já no cenário mais otimista é possível observar uma demanda maior que a oferta de apartamentos, fato que, posteriormente, será relevante para a opção de expansão do empreendimento.

Figura 10 – Árvore binomial do volume médio anual de vendas, em unidade de aptos.

Fonte: Elaboração própria.

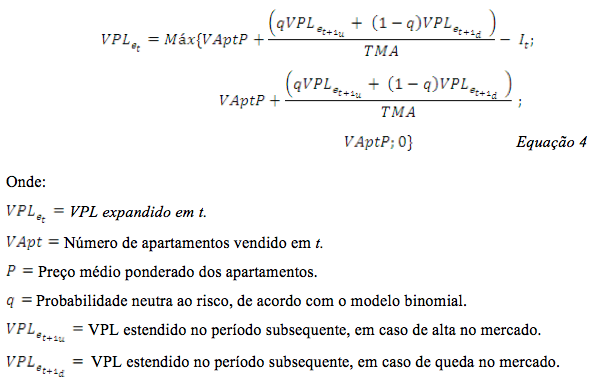

É a partir dos cenários projetados pela árvore que se passa à análise das opções encontradas ao longo do projeto e ao cálculo do ![]() (Valor Presente Líquido expandido). Essa análise é feita no sentido contrário ao da árvore de eventos, iniciando pelos cenários em t = 5 e avançando até t = 0, onde teremos o

(Valor Presente Líquido expandido). Essa análise é feita no sentido contrário ao da árvore de eventos, iniciando pelos cenários em t = 5 e avançando até t = 0, onde teremos o ![]() resultate do empreendimento. Em cada nó são analisadas todas as opções disponíveis, inferindo resultados financeiros para cada uma delas. Então, opta-se pelo opção que maximiza o VPL do período e esse valor é carregado na análise do nó seguinte.

resultate do empreendimento. Em cada nó são analisadas todas as opções disponíveis, inferindo resultados financeiros para cada uma delas. Então, opta-se pelo opção que maximiza o VPL do período e esse valor é carregado na análise do nó seguinte.

Anteriormente à análise faz-se necessário a identificação de limitação das opções presentes, conforme segue:

- Opção de deferimento: a empresa executa a etapa seguinte do projeto, seguindo o planejamento prévio. Seu valor é dado pela receita de vendas do período menos o investimento necessário e acrescido dos valores das etapas seguintes devidamente descontados pela TMA definida.

- Opção de encerramento: caso a implementação das obras seja encerrada na etapa em que se encontra, o valor dessa opção é dado pela receita das vendas do período. Caso a demanda seja menor que os apartamentos já construídos, considerou-se a venda do excedente a preço de custo, como valor residual do empreendimento. Ainda, essa opção só é válida caso o número de apartamentos vendidos nos períodos anteriores não ultrapasse a quantidade de apartamentos construídos até o período. Devido às obrigações de entrega, as vendas do período são limitadas pelos apartamentos construídos ainda não vendidos.

- Opção de espera: caso o

calculado para as etapas seguintes possa assumir tanto valores satisfatórios como não satisfatórios, existe a opção de esperar a resolução de algumas incertezas até que se consiga identificar um movimento de alta ou baixa do mercado, tomando a decisão em um período posterior. Assumindo essa opção, o VPL do período será dado pela receita das vendas acrescido dos fluxos gerado pelas etapas posteriores. Mais uma vez as vendas do período são limitas pelo total de apartamentos construídos disponíveis à venda, evitando assim que em caso de abandono posterior tenha-se mais imóveis vendidos que construídos.

calculado para as etapas seguintes possa assumir tanto valores satisfatórios como não satisfatórios, existe a opção de esperar a resolução de algumas incertezas até que se consiga identificar um movimento de alta ou baixa do mercado, tomando a decisão em um período posterior. Assumindo essa opção, o VPL do período será dado pela receita das vendas acrescido dos fluxos gerado pelas etapas posteriores. Mais uma vez as vendas do período são limitas pelo total de apartamentos construídos disponíveis à venda, evitando assim que em caso de abandono posterior tenha-se mais imóveis vendidos que construídos. - Opção de expansão: essa opção não trata da ampliação física do empreendimento mas sim da expansão de seu valor através de um aumento dos preços. Foi desenhada uma opção onde poderá se aumentar em 20% o valor do imóvel e esperar uma queda de apenas 10% na demanda. Os valores foram estimados em consenso com a equipe, para fins acadêmicos, apenas. Essa opção foi considerada disponível apenas para os cenários onde existe a possibilidade de uma demanda maior que a oferta. O

é calculado da mesma forma, com a única diferença no preço do imóvel e no número de apartamentos vendidos por período. Está é uma opção que não exclui as demais, logo é possível expandir e esperar ou expandir e abandonar.

é calculado da mesma forma, com a única diferença no preço do imóvel e no número de apartamentos vendidos por período. Está é uma opção que não exclui as demais, logo é possível expandir e esperar ou expandir e abandonar.

Definidas as opções e utilizando do formulário apresentado na Figura 4 podemos definir o ![]() para cada período t como:

para cada período t como:

Cabem algumas considerações sobre os valores utilizados para cálculo. Para o preço dos apartamentos foi utilizado o preço médio resultante das projeções de vendas feitas pela gerência, uma vez que o preço dos apartamentos aumentam conforme o empreendimento se aproxima da conclusão. Os blocos do condomínio são basicamente os mesmos, por essa razão o valor total foi dividido igualmente entre os blocos com exceção do investimento no bloco 1, realizado em t = 0, onde foram acrescentados custos da área comum, licenças e outros que independem da quantidade de blocos construídos. Ainda, é considerado que o investimento é realizado em sua totalidade no início do período em análise, sem considerar sua distribuição ao longo de cada ano.

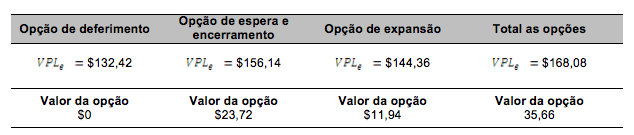

Primeiramente, foi feito o cálculo do ![]() para cada uma das opções em separado, a fim de identificar o valor agregado de cada uma das flexibilidades ao investimento. Inicialmente, foi considerado que, em todas as etapas, será escolhida a opção de deferimento, executando-se o projeto conforme planejado inicialmente. Esse VPL representa o valor do empreendimento sem a flexibilidade das opções, simulando a situação onde, independente do cenário, o gestor não revise o planejamento. Para analisar o valor da opção de espera e encerramento antecipado do empreendimento foi feita análise onde o gestor tem a opção de deferir, esperar ou encerrar. As opções de espera e encerramento foram em conjunto, pois não faz sentido esperar em um período se no período seguinte existisse a necessidade de deferir, as duas opções estão fortemente vinculadas. Um terceiro

para cada uma das opções em separado, a fim de identificar o valor agregado de cada uma das flexibilidades ao investimento. Inicialmente, foi considerado que, em todas as etapas, será escolhida a opção de deferimento, executando-se o projeto conforme planejado inicialmente. Esse VPL representa o valor do empreendimento sem a flexibilidade das opções, simulando a situação onde, independente do cenário, o gestor não revise o planejamento. Para analisar o valor da opção de espera e encerramento antecipado do empreendimento foi feita análise onde o gestor tem a opção de deferir, esperar ou encerrar. As opções de espera e encerramento foram em conjunto, pois não faz sentido esperar em um período se no período seguinte existisse a necessidade de deferir, as duas opções estão fortemente vinculadas. Um terceiro ![]() simula o cenário onde o gestor pode apenas deferir ou expandir, traduzindo o valor dessa opção. Finalmente, foi calculado o

simula o cenário onde o gestor pode apenas deferir ou expandir, traduzindo o valor dessa opção. Finalmente, foi calculado o ![]() final do empreendimento, considerando todas as opções definidas. Os resultados são apresentados na Figura 11.

final do empreendimento, considerando todas as opções definidas. Os resultados são apresentados na Figura 11.

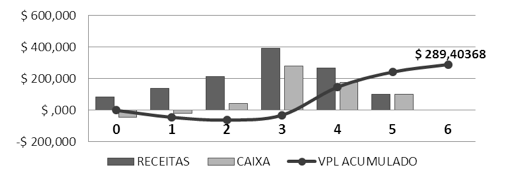

Figura 11. Valor Presente Líquido Expandido por cada região.

Fonte: Elaboração própria.

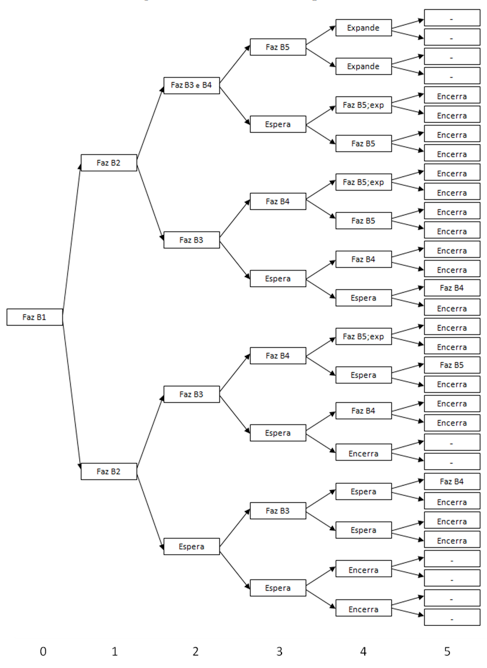

As decisões ótimas para o gerenciamento do empreendimento são representadas na Figura 12. Na árvore, é possível identificar quais foram consideradas as melhores opções para cada etapa/cenário da obra. Cada Bi corresponde a um dos 5 blocos originalmente planejados e são especificada cada uma das decisões possíveis para cada cenário encontrado, o que a torna uma ferramenta importante para futuras tomadas de decisão.

Figura 12 – Definição das opções ótimas.

Fonte: Elaboração própria.

Os resultados obtidos comprovam o significativo valor das opções existentes ao longo da vida útil do projeto, que agregam aproximadamente 27% ao valor total esperado do empreendimento. A grande diferença entre os valores ainda salienta a importância de se tomar decisões corretas, pois só assim as opções irão maximizar de fato o retorno obtido.

5. Conclusões

A análise do empreendimento imobiliário através da Teoria das Opções Reais evidenciou os valores das opções identificadas no empreendimento, traduzindo em valores financeiros o que antes era bastante subjetivo. Mesmo que o método aplicado não seja isento de falhas e ainda existam muitos fatores relevantes a se considerar nesse tipo de empreendimento, a TOR se mostrou uma nova e importante ferramenta para análise e tomada de decisão.

O estudo trouxe uma maneira mais estratégica e proativa de se pensar a análise, condução dos investimentos e tomada de decisão, trazendo aos gestores uma grande vantagem em relação aos métodos tradicionais como TIR ou VPL, pois introduz uma visão de diferentes cenários de mercado e possibilidade de redirecionamento dos investimentos. Com isso, fica evidente a validade da aplicação desta metodologia em empreendimentos imobiliários, principalmente os de grande porte onde as opções existentes são mais amplas e o impacto de cada uma delas potencialmente maior.

Uma das principais deficiências do método se encontra no fato de os cenários terem sido desenhados em função da venda média anual de apartamentos. Nesse tipo de empreendimento as vendas tem uma forte ligação com a fase em que se encontram as obras, essa tendência inerente de aumento ou diminuição nas vendas ano a ano não é capturada pelos multiplicadores de subida e descida utilizados para a projeção de cenários. Uma das possibilidades para contornar o problema é um estudo dessa tendência e sua incorporação ao fator de subida ou descida de cada um dos períodos.

A solução adotada foi a utilização da previsão de demanda, incorporando essa tendência. Assim, a partir das vendas já realizadas, projeta-se as dos períodos subsequentes e encontra-se a média anual de vendas projetada, o que permite ao gestor encaixar o momento real do empreendimento em algum dos cenários da árvore gerada pelo método binomial de opções reais.

Ao longo do trabalho a metodologia foi se mostrando cada vez mais flexível e ampla, identificando-se uma série de outros fatores que poderiam ser incorporados às análises, deixando o modelo mais ou menos complexo, bem como possibilidade de diferentes aplicações e adaptações. Dentre eles, alguns se mostraram mais relevantes como a análise da opção de retração do investimento em um cenário de demanda a baixo da oferta, no qual exista a possibilidade de redução de preços visando aumento das vendas e maximização do resultado. Ainda em relação às opções de retração e expansão, poderia ser aplicado um estudo detalhado sobre a elasticidade de preço-demanda no mercado imobiliário, permitindo que o gestor, ao considerar uma dessas opções, possa inferir qual o aumento ou redução ótima dos preços e trabalhar em cima destes valores.

Outra abordagem que vem sendo utilizada por diversos autores é a inclusão da teoria dos jogos na análise das opções. A teoria dos jogos permite um estudo do comportamento dos competidores em um determinado cenário, acrescentando as iterações e estratégias existentes no mercado. Supondo que em um cenário competitivo as decisões de uma empresa afetem a ação dos demais players e vice e versa, a combinação das duas teorias permite uma análise bastante complexa das opções existentes e seus impactos.

Reconhecido que muitos projetos de investimento carregam consigo opções que tem valor significativo, é importante a busca por uma cultura administrativa que vise quantificar esses valores através de metodologias mais objetivas, como a das opções reais. Assim, identificando e prevendo as incertezas de maior relevância e utilizando essas informações a favor de um gerenciamento dos riscos mais proativo e planejado. Dessa forma, o gestor poderá estruturar o projeto de investimento como uma sequência de decisões ao longo do tempo e maximizar o lucro potencial.

Referências

AMRAM, M.; KULATILAKA, N. Real Options: Managing strategic investment in an uncertain world. Harvard Business School Press, Boston, 1999.

ARAÚJO, R. O.; BAIDYA T. K. N. Avaliação de opções reais através do método dos mínimos quadrados de Monte Carlo. Anais do XXIV Encontro Nacional de Engenharia de Produção (ENEGEP), Florianópolis, Santa Catarina, 2004.

BARBOSA, L. S. Viabilidade econômica em investimentos no mercado imobiliário: gerenciamento de risco e Opções Reais. Dissertação de Mestrado, Pontifícia Universidade Católica, Rio de Janeiro, 2005.

BODIE, Z.; MORTON, R. C. Finanças. Bookman, Porto Alegre, 1999.

BRASIL, H. G. Avaliação de um negócio do setor de energia elétrica: uma aplicação do modelo de opções reais. Encontro da Sociedade Brasileira de Finanças, São Paulo, 2001.

COPELAND, T.; ANTIKAROV, V. Opções Reais - Um novo paradigma para reinventar a avaliação de investimentos. Editora Campus, Rio de Janeiro, 2001.

DIAS. M. A. G. Opções reais híbridas com aplicações em petróleo. Tese de Doutorado, Pontifícia Universidade Católica, Rio de Janeiro, 2005.

DIXIT, A. K.; PINDYCK, R. S. Investment under uncertainty. Princeton University Press, Princeton, New Jersey, 1994

GONÇALVES, C. Gestão de investimentos em projetos de construção civil considerando opções reais: um estudo de caso. Dissertação de Mestrado, Universidade Federal de Itajubá, 2008.

HULL, J. C. Options, futures, and other derivative securities. Prentice Hall, Englewood Cliffs, New Jersey, 2002.

KALLBERG, G.; LAURIN, P. Real options in R&D capital budgeting-A case study at pharmacia&upjohn. Master Thesis, Gothenburg School of Economics and Commercial Law, Gothenburg, 1997.

LAZO LAZO, J. G. Determinação do valor de opções reais por simulação monte carlo com aproximação por números fuzzy e algoritmos genéticos. Tese Doutorado, Pontifícia Universidade Católica, Rio de Janeiro, 2004.

MEDEIROS, P. Y. Aplicação de opções reais no mercado imobiliário residencial com enfoque na cidade do rio de janeiro. Dissertação de Mestrado Pontifícia Universidade Católica, Rio de Janeiro, 2001.

MINARDI, A. M. A. F. Teoria de opções aplicada a projetos de investimento. RAE – Revista de Administração de Empresa, v. 40, n. 2, Abr./Jun. 2000.

MONTEIRO, R. G. Contribuição da abordagem de avaliação de opções reais em ambientes econômicos de grande volatilidade - Uma ênfase no cenário latino-americano. Dissertação de Mestrado, Universidade de São Paulo, 2003.

ROSS, S.; WESTERFIELD, R. W.; JAFFE, J. F. Administração Financeira – Corporate Finance. Editora Atlas, São Paulo, 2002.

SANTOS, A. R. O desenvolvimento do mercado de edifícios de escritórios para locação na cidade de São Paulo impulsionado pela securitização. Dissertação de Mestrado, Escola Politécnica da Universidade de São Paulo, São Paulo, 2006.

SANTOS, E. M.; PAMPLONA, E. O. Teoria das Opções Reais: uma atraente opção no processo de análise de investimentos. Revista de Administração da USP, v. 40, n. 3, Jul./Set. 2005.

TRIGEORGIS, L. Real options: managerial flexibility and strategy in resource allocation. The MIT Press, Cambridge, Massachusets, 1996.

YOSHIMURA, E. K. Opções reais aplicadas à análise da qualidade de investimento na construção civil. Dissertação de Mestrado, Universidade Estadual de Campinas, Campinas, 2007.

1. (UFRGS) rocha.trierveiler@ufrgs.br

2. (UFRGS) miorando@producao.ufrgs.br

3. (UFRGS) kliemann@producao.ufrgs.br

4. (UFRGS) ricardofariacorrea@gmail.com

5. (UFRGS) juliano_denicol@hotmail.com