1. Introdução

No Brasil, segundo dados do Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP), órgão do Ministério da Educação (MEC) o número de IES, no período compreendido entre 1995 e 2006, saltou de 894 para 2.270, com destaque para a participação do setor privado (97%), especialmente em cidades localizadas no interior dos Estados. De acordo com Ribeiro et al (2009) a abertura do mercado na área da educação no Brasil, fez o segmento crescer consideravelmente, ampliando a preocupação com a administração dessas organizações. Assim, tornou-se necessário aliar a excelência nos serviços, a preços competitivos, para que essas organizações possam atender as novas exigências do mercado.

Existem instituições de ensino sem fins lucrativos e que têm caráter confessional, ou seja, pertencem as Igrejas (TAVARES, 2009). Essas instituições tiveram atuação histórica na educação brasileira desde a colonização até a criação da universidade brasileira. Na década de 1990, com as reformas realizadas na educação superior, especialmente as provenientes da nova Lei das Diretrizes e Bases da Educação, levaram o Estado a permitir que IES privadas com finalidade lucrativa, passassem a operar no sistema, objetivando com isso expandir a capacidade de oferta do setor (TAVARES, 2009). Drucker (1997) afirma que as instituições sem fins lucrativos tendem a dar pouca prioridade ao desempenho e aos resultados. Contudo, estes são muito mais importantes e difíceis de serem medidos e controlados do que em empresas mercantilistas.

O ambiente operacional desse segmento tornou-se mais complexo e exigente, especialmente no que se refere à gestão dos custos, quer seja na sua acumulação ou no seu planejamento. Nesse contexto, a questão de pesquisa resume-se em saber: qual a composição de custos e a estrutura de precificação das mensalidades no curso de graduação em Administração oferecido por uma IES confessional de acordo com o custeio direto e o TC? Assim, o objetivo deste estudo foi identificar qual a composição dos custos envolvidos na oferta do curso de graduação em Administração e na definição de suas mensalidades de acordo com o custeio direto e o Target Costing.

Como entidade objeto de estudo, foi selecionada uma IES confessional situada na região Sudeste do Brasil e, como serviço teste para o desenvolvimento do estudo optou-se pelo curso de graduação em Administração, em virtude de sua acentuada proliferação, constituindo-se, segundo dados do Ministério da Educação, no curso que mais oferece vagas em todo o país.

2 Caracterização do target costing

Em instituições privadas de ensino os sistemas de custeio atuam como elementos auxiliares na prestação de contas às diretorias e aos conselhos superiores das mantenedoras. Em especial, atuam no processo de tomada de decisão de futuros investimentos, pois sabem que precisam conhecer a realidade e o resultado de cada curso para que as ações sejam mais coerentes e assertivas. Lemos Júnior e Pinto (2002) afirmam que a mudança no ambiente operacional e concorrencial das atividades dedicadas à educação privada tem levado essas organizações a repensarem seus sistemas de custos, de forma a enfrentarem novos desafios.

Sakurai (1997) conceitua TC como uma metodologia abrangente de gerenciamento estratégico de custos, capaz de envolver a redução de custos durante todo o ciclo de sua ocorrência. A metodologia do TC não pode ser considerada como simples redutora do custo, pois, também, é capaz de fornecer, em conjunto com outras ferramentas, gerenciamento da qualidade e substituição de componentes ou atividades que não agreguem valor a empresa. (BOMFIM, 2006). Kato (1993) afirma que o TC não é propriamente uma forma de custeio, mas, sim uma metodologia de planejamento de custos, utilizado principalmente para novos produtos e visto como uma técnica gerencial.

Segundo Rocha e Martins (1998) a implementação e execução do TC baseia-se nos seguintes princípios: (1) o lucro é a garantia da sobrevivência da empresa: seja qual for seu objetivo, sem lucro não há possibilidade de continuidade. (2) o custo é definido antes do início da produção: os custos são comprometidos na sua quase totalidade nas fases de concepção e desenho do produto; (3) o custo é fortemente influenciado pela competição; (4) o custo é limitado pelo preço e se o custo projetado, comparado com o preço estipulado, não produzir uma rentabilidade satisfatória, o projeto deve ser modificado antes do início da produção. Bomfim (2006) reforça que esses são princípios basilares para aplicação da metodologia do custeio, sendo que na ausência de qualquer um deles, a concretização do método ficará definitivamente prejudicada.

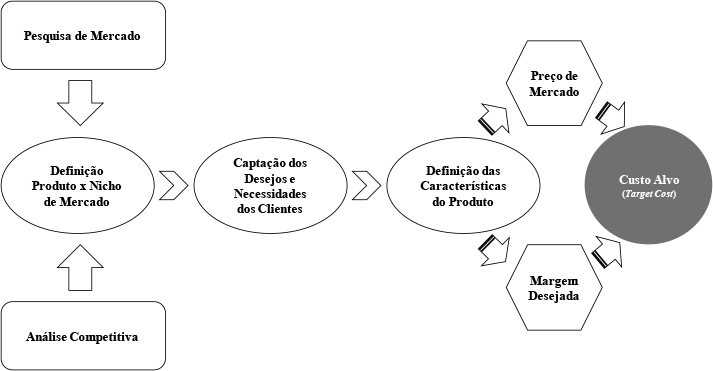

Na visão de Hansen (2002) e Ansari (1997) o TC envolve oito fases, conforme apresentado na Figura 1.

Figura 1 - Fases da metodologia do target costing

Fonte: adaptado de Ansari (1997).

Inicialmente deve-se fazer uma pesquisa de mercado para identificar as características que o consumidor espera encontrar no produto. Depois, realiza-se a análise da competitividade do mercado para determinar a concorrência do produto no mercado. Em seguida, definem-se o produto e o nicho de mercado. A definição do produto e do nicho de mercado tem como objetivo captar os desejos e necessidades dos consumidores para permitir que o planejamento do produto aconteça com base nas características apontadas por esses consumidores. Na etapa seguinte, avalia-se o preço suportado pelo mercado consumidor para estabelecer o preço de venda. Kotler e Armstrong (1995) mencionam três possibilidades para fixação de preços: (1) fixação de preços com base no custo; (2) fixação de preços com base no valor e; (3) fixação de preços com base na concorrência.

No caso TC o critério utilizado para fixação do preço tem como base o valor, pois utiliza a percepção dos consumidores com relação ao valor do produto, e não os custos, permitindo que o preço alvo encontrado oriente as decisões sobre o projeto e seus possíveis custos. Assim, pode-se afirmar que o apreçamento começa com a análise das necessidades do consumidor e de suas percepções de valor, e o preço é definido para ajustar-se ao valor percebido por ele. Por fim, a organização estabelece a margem desejada por produto, para finalmente apurar o custo alvo. Neste momento é possível visualizar o custo máximo admissível para o produto, obtido pela diferença entre o preço de venda suportado pelo mercado consumidor e a margem desejada pela empresa.

Para verificar se o valor do custo alvo foi realmente alcançado, dele deverá ser subtraído o valor dos custos estimados pela organização para sua fabricação, exatamente como demonstrado na Figura 2.

Figura 2 - Cálculo da viabilidade para o custo alvo encontrado

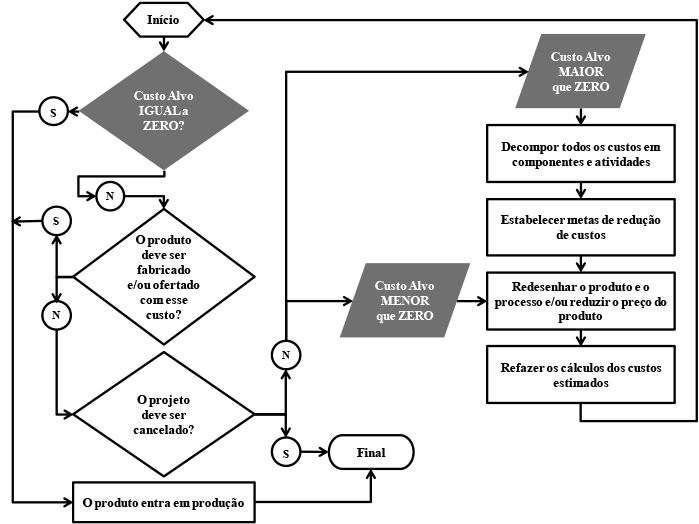

A eliminação ou aumento de custos para se atingir o custo alvo é dividida em etapas e consiste em um dos pontos centrais do TC. Na Figura 3 apresentam-se as etapas propostas por Hansen (2002).

Figura 3 - Processo de busca pelo custo alvo

Fonte: adaptado de Hansen (2002).

O produto apenas entra em processo de produção quando o custo alvo iguala ou se aproxima a zero, assim o custo alvo é considerado como o custo máximo permitido ou admissível e neste caso, o produto entrará no processo de produção quando o custo estimado for aproximadamente igual ou inferior ao custo máximo admissível.

Quando a diferença (gap) existente entre o custo máximo admissível e o custo estimado for menor que zero, deve-se decompor o produto ou serviço em necessidades funcionais e para tanto, utiliza-se de técnicas de Engenharia do Valor. Os esforços de redução de custos efetivados por meio da Engenharia de Valor consistem em pesquisa sistemática sobre cada função do produto, bem ou serviço, na busca de aperfeiçoá-lo tornando menor seu custo, para atender as expectativas do mercado (ROCHA; MARTINS, 1999).

3 Procedimentos metodológicos

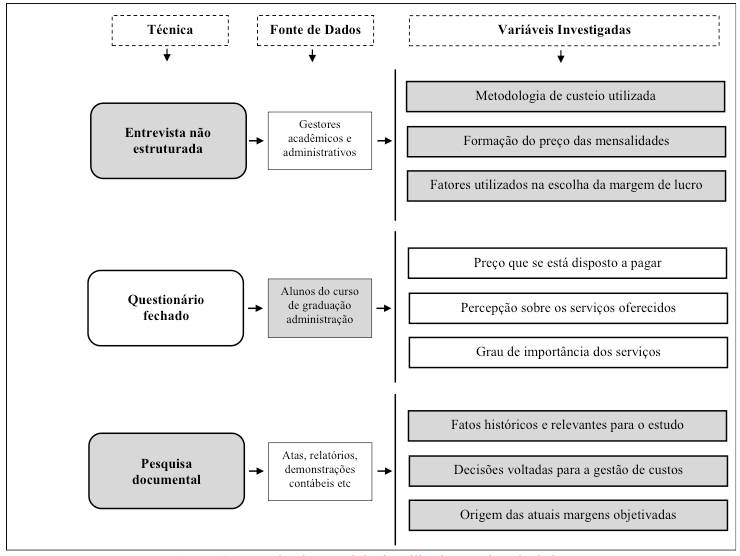

Com relação aos objetivos a pesquisa caracteriza-se como exploratória com abordagem qualitativa. A escolha do curso de graduação em administração deve-se a acessibilidade aos dados financeiros e aos estudantes. As técnicas utilizadas na coleta de dados e evidências baseiam-se em: (1) entrevistas não estruturadas realizadas com os gestores acadêmicos e administrativos (coordenadores e diretores) para entendimento de informações contidas nos documentos (atas, relatórios e demonstrações contábeis) disponibilizados para análise; (2) aplicação de questionário em estudantes do curso de graduação em administração matriculados no 1º semestre letivo de 2011 para levantamento de percepções sobre o curso oferecido pela IES e o grau de importância atribuído às atividades administrativas e acadêmicas; e (3) pesquisa documental para coleta de dados junto aos arquivos da instituição, conforme apresentado na Figura 4.

Figura 4 - Desenho da metodologia utilizada na coleta de dados

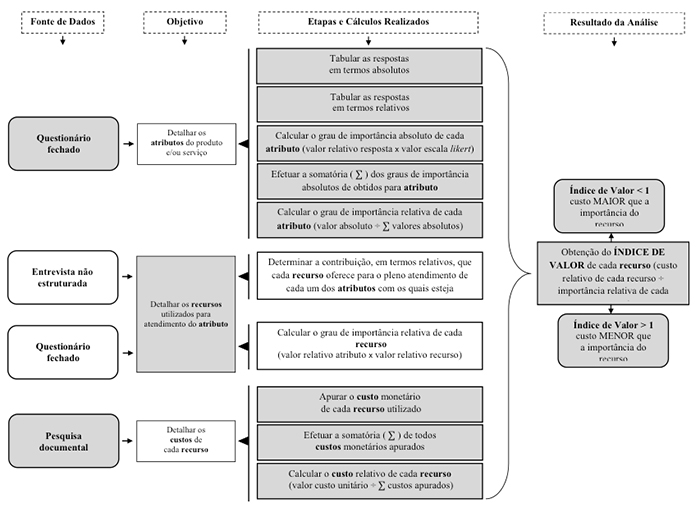

Os procedimentos e técnicas utilizados na análise e evidências de dados, tanto na entrevista não estruturada quanto na aplicação do questionário fechado têm como finalidade central fornecer elementos para a chamada Engenharia de Valor. A estrutura dos procedimentos metodológicos utilizados na análise dos dados é apresentada na Figura 5.

Figura 5 - Aplicação da engenharia de valor para análise dos dados

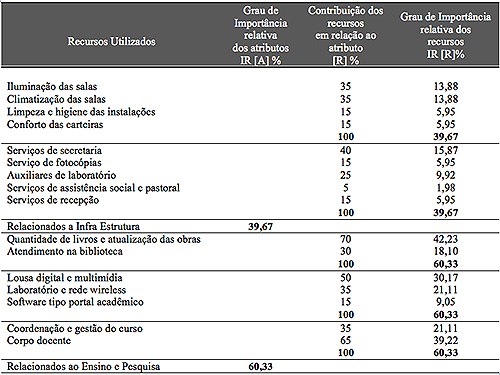

A Engenharia de Valor foi realizada em sete passos: (1) no primeiro efetuou-se a tabulação das respostas obtidas pelo questionário fechado mostrando em termos absolutos a quantidade de respondentes em cada opção da escala de importância dos atributos do curso relacionados. (2) depois estes dados foram transformados em termos percentuais. (3) na sequencia, calculou-se o grau de importância absoluto, efetuando a multiplicação do porcentual de respondentes para cada opção de resposta, obtido na etapa anterior, pelo valor indicado na escala de importância para essa opção de resposta; (4) com a somatória de todos os graus de importância absolutos, obteve-se o grau de importância absoluto do atributo que estava sendo analisado. A partir disto, (5) calcula-se o grau de importância relativa do atributo. O grau de importância relativa do atributo representa, em termos proporcionais e sob a ótica dos consumidores, o quão importante é o atributo analisado, no conjunto de atributos. O cálculo é realizado pela divisão do grau de importância absoluto de um determinado atributo pela somatória de todos os graus absolutos. Em seguida, (6) identifica-se o grau de importância relativa do recurso (IR [R] %) que representa em termos proporcionais o quão importante é o recurso analisado em relação ao grau de importância relativa do conjunto de atributos.

Para encontrar o grau de importância relativa dos recursos é necessário conhecer a contribuição, em termos percentuais, que cada insumo de custos oferece para o pleno atendimento de cada um dos atributos com os quais esteja relacionado. A entrevista não estruturada possibilitou conhecer esses valores, embora se admita que tenham sido determinados de forma relativamente arbitrária. É resultante da multiplicação do grau de importância relativa do atributo pelo percentual de contribuição do recurso. Para a (7) obtenção do Custo Relativo (CR%) de cada recurso, em termos proporcionais, é apurada a representatividade percentual de cada item de custo em relação ao custo total dos recursos utilizados para a obtenção do produto/serviço ofertado. Por fim calcula-se o chamado Índice de Valor (IV) de cada recurso, que é obtido pela divisão do IR [R]% pelo CR%, ambos encontrados nos cálculos demonstrados até aqui. Este indicador representa a relação entre a importância relativa de um recurso e seu custo relativo.

4 Descobertas do estudo de caso

4.1 caracterização da entidade e dos atores envolvidos

A unidade de análise adotada no estudo é uma IES privada, de natureza confessional e filantrópica, situada na região sudeste do país e, de propriedade de uma tradicional Igreja Cristã. Além da única unidade de ensino superior, conta atualmente conta com três unidades de educação básica. Os cursos de educação básica oferecidos pelas três unidades atendem desde a pré-infância até o ensino médio. Na educação superior é oferecido o curso de graduação em Administração. Na educação superior são ofertadas 240 vagas, com um total de 196 matrículas para o curso de graduação em Administração, o único oferecido por essa unidade.

O retorno do questionário totalizou uma amostra de 114 respondentes, representando 58,16% de uma população total de 196 estudantes em 2010. A aplicação do questionário foi presencial e uma das limitações detectadas foi o fato de terem sido consultados apenas os estudantes e não seus pais. No caso desta instituição, 27,2% dos estudantes não são responsáveis pela aquisição e pagamento do serviço. Outra limitação é que os estudantes avaliaram e responderam as questões apresentadas depois de efetivada a sua opção pelo atual curso/serviço oferecido. A maioria (87,7%) dos estudantes possui renda de até 4 salários mínimos e, segundo os parâmetros definidos pelo Instituto Brasileiro de Geografia e Estatística (IBGE), indica que o público alvo da instituição é composto por uma população com menor nível de renda e, portanto, dependente da concessão de bolsas de estudo que constitui uma prática inerente ao modelo filantrópico. A coleta de dados, também, indicou que apenas 30,7% dos respondentes não residem no município onde a IES esta localizada, fato que, provavelmente, guarda relação com a condição social identificada pela amostra.

4.2 Mapeamento dos custos pelo custeio direto

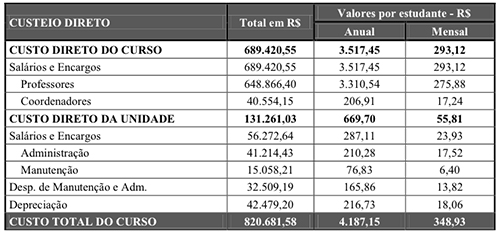

Como a instituição possui apenas um curso, os custos diretos relativos à manutenção da unidade, embora destacados separadamente no demonstrativo, foram considerados como gastos que integram o custo total do curso. Também é importante destacar que, por possuir um único curso, a unidade não possui um Diretor Acadêmico e o Coordenador do Curso responde diretamente a Direção Geral da Instituição. Os valores apresentados referem-se ao exercício encerrado em 2010, conforme demonstrado no Quadro 1.

Quadro 1 - Custo total do curso pelo custeio direto no exercício de 2010

No custeio direto os custos fixos diretos são vinculados ao objeto de custeio, sendo descartados os custos fixos indiretos. Um bom exemplo é o custo com os professores que, independe da quantidade de estudantes matriculados, pois uma vez estabelecida a carga horária do curso o custo estará dimensionado e por outro lado a sua apropriação ao curso é inegavelmente correta por tratar-se do gasto mais diretamente ligado ao serviço que esta sendo oferecido.

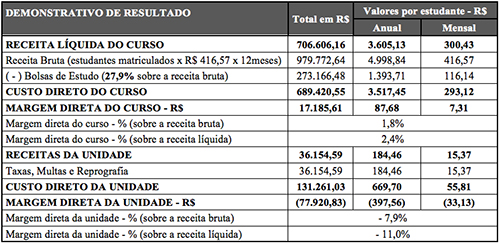

O número de matriculados em 2010 era de 196 estudantes, no entanto a instituição possuía uma disponibilidade de oferta total de 240 vagas autorizadas pelo MEC, apontando, assim, para uma ociosidade do número de vagas autorizado em aproximadamente 18%. No campo das atividades filantrópicas foi realizada uma concessão de bolsas de estudo equivalente a 27,9% da receita bruta total. Os resultados alcançados, no exercício de 2010, com a aplicação do custeio direto constam do Quadro 2.

Quadro 2 - Demonstrativo de resultado pelo custeio direto no exercício de 2010

4.3 Aplicação do target costing

Os valores da prestação de serviços educacionais são cobrados dos estudantes sob a forma de mensalidades, onde estão inclusos os respectivos custos, portanto, a definição do TC deverá obedecer a essa mesma disposição, ou seja, será estabelecido um custo alvo para a mensalidade a ser cobrada, tendo o estudante como unidade recebedora do serviço prestado.

De acordo com as entrevistas realizadas com os gestores, constatou-se que na definição do preço das mensalidades a instituição leva apenas em consideração o custo estimado para o curso e o preço praticado pela concorrência, não sendo considerado o desejo dos consumidores. O valor da mensalidade para 2011 foi estipulado em R$ 432,23 que associado a uma concessão de bolsas de estudo dentro do limite mínimo exigido pela legislação, ou seja, 20% resultaria em um preço médio equivalente a R$ 345,78. Para fins desse estudo o valor de R$ 345,78 será tomado como sendo o preço de venda atual.

Seguindo a metodologia do TC para mapear o preço alvo suportado pelo mercado foram considerados todos os fatores que exercem influência sobre o preço praticado, sejam eles internos ou externos, para tanto efetuou-se: (1) a coleta do preço praticado pela instituição; (2) a coleta do preço praticado por dois de seus principais concorrentes, aqui intitulados como "Concorrente A" e "Concorrente B" e; (3) a coleta do preço desejado pelos estudantes. Destaca-se que os concorrentes selecionados possuem as mesmas características que a instituição objeto deste estudo, ou seja, são confessionais e gozam dos mesmos benefícios fiscais oferecidos as entidades filantrópicas de maneira geral. Coletadas essas informações calculou-se o valor médio da anuidade por estudante (preço alvo) em relação ao curso de graduação em administração.

Com base nas informações indicadas pelo mercado encontrou-se o preço alvo, visando possibilitar o encaminhamento dos demais procedimentos exigidos pelo TC. Assim, a partir da pesquisa realizada junto aos estudantes e do levantamento de preços dos concorrentes chegou-se a um preço alvo de mensalidade por estudante equivalente a R$ 354,40. Nesse ponto do estudo é válido destacar que o preço ofertado pela instituição, ou seja, R$ 345,78, está dentro das expectativas de mercado e encontra-se muito próximo aos preços ofertados por seus concorrentes. Isso confirma as informações coletadas na entrevista não estruturada, onde a prática da fixação de seu preço de venda com base na concorrência foi indicada.

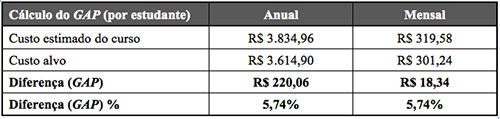

No tocante a margem objetivada a direção da instituição indicou nas entrevistas, que o percentual desejado seria de aproximadamente 15%. Historicamente a instituição utiliza essa margem com o simples objetivo de cobrir seus custos e auferir um resultado final positivo, sem fornecer maiores informações ou dados que permitissem seu entendimento ou interpretação e, portanto, constituindo-se em uma das limitações do estudo. A partir das definições do preço alvo a ser cobrado e da margem percentual objetivada foi possível calcular o valor monetário da margem objetivada mensal por aluno, cujo montante resultou em R$ 53,16. Em seguida faz-se necessário calcular o valor que representará o custo máximo que o curso poderá atingir (custo alvo), que é obtido pela subtração das margens objetivas em relação ao preço alvo das mensalidades escolares, resultando em um valor de R$ 301,24 mensal por estudante.

De posse do custo alvo será apontado o custo estimado da anuidade por estudante (vide Quadro 2 sob a identificação de "custo total do curso"). A partir da expectativa declarada pelos gestores na entrevista não estruturada serão preenchidas as 214 vagas em 2011, reduzindo assim, a ociosidade para 11%. Optou-se por falar em ociosidade, uma vez que não foram disponibilizados dados que permitissem conhecer os percentuais de evasão escolar. Os resultados podem ser observados no Quadro 6:

Quadro 6 - Demonstrativo de cálculo do custo estimado do curso

O custo estimado por estudante foi obtido pela divisão do custo total pelo número previsto de vagas preenchidas em 2011. Com a obtenção do custo estimado e do custo alvo é possível calcular a diferença entre os dois valores encontrados. Para a teoria do TC o ideal é que a diferença resultante desse cálculo esteja o mais próxima possível de zero, indicando que não existem grandes dificuldades para alcançar o custo alvo. Observe o resultado apresentado pelo Quadro 7.

Quadro 7 - Cálculo para obtenção do custo alvo

A diferença encontrada aqui representa 5,74% do custo estimado do curso indicando a necessidade de decomposição do serviço teste em busca de possíveis alterações no projeto do serviço. Com objetivo de auxiliar na identificação de tais alterações visando reduzir a diferença (gap) existente, a partir desse ponto, serão utilizadas as técnicas da chamada Engenharia de Valor.

4.4 Aplicação da engenharia de valor

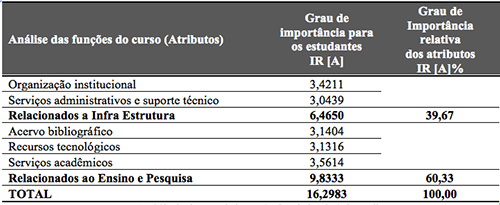

Para aplicação da engenharia de valor utilizou questionário para avaliar o grau de importância de cada atributo relacionado a infra estrutura e ensino e pesquisa do serviço oferecido, pontuando de 1 a 4 conforme escala do tipo likert. O resultado de tais apontamentos, obtidos por intermédio do questionário fechado, encontram-se na Tabela 1.

Tabela 1 - Cálculo do grau de importância relativa (IR) dos atributos

Com a Engenharia de Valor identificaram-se os recursos necessários para atender cada um dos atributos do serviço. Quando da existência de um único atributo essa tarefa é facilitada, no entanto, quando existem vários atributos a quantidade de recursos torna-se elevada e após a sua identificação, é necessário estabelecer um percentual de contribuição de cada desses recursos para atendimento ao atributo que está relacionado. A determinação destes percentuais baseou-se na experiência e na percepção dos gestores acadêmicos, uma vez que não foi encontrada literatura disponível e capaz de determinar com precisão o valor dessas contribuições em relação ao atributo. Na Tabela 2 relacionam-se os atributos que podem ser relacionados com recursos. Esses atributos foram, primeiramente, agrupados em dois blocos: os relacionados a Infra Estrutura e os relacionados ao Ensino e a Pesquisa. Após, calcula-se o grau de importância relativa (IR) de cada recurso.

Tabela 2 - Cálculo do grau de importância relativa (IR) dos recursos

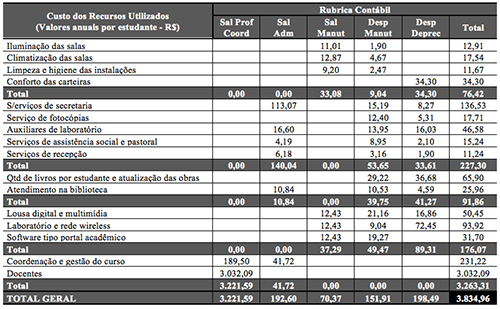

O grau de importância relativa de um recurso (IR[R]%) identifica o quanto ele é importante dentro do conjunto de recursos. Uma vez calculado o grau de importância relativa de um recurso é necessário identificar o seu custo por meio de um levantamento detalhado com base no custo estimado para o oferecimento do produto ou serviço. No caso desse estudo o custo anual estimado por estudante foi de R$ 3.834,96. Diante da necessidade de decompor esse valor, recorreu-se aos relatórios e demonstrativos contábeis colocados a disposição do estudo. O resultado desse levantamento consta da Tabela 3.

Tabela 3 - Demonstrativo do custo dos recursos utilizados em cada atributo do curso

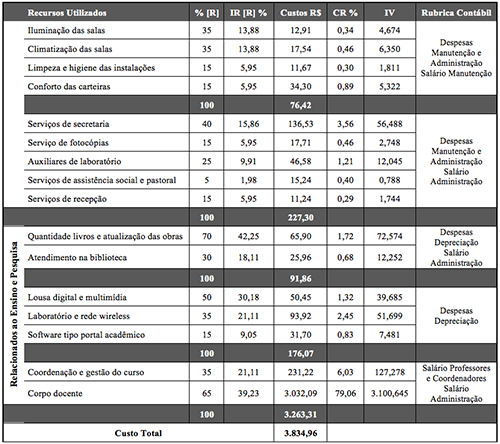

Uma vez identificados os recursos e seus respectivos custos pode-se calcular o custo relativo (CR) de cada recurso e o seu respectivo índice de valor (IV). Para tanto foram agrupados de acordo com a sua natureza e com o local onde foram consumidos. O custo relativo (CR) dos recursos demonstra o quanto ele representa em relação ao custo total dos recursos, enquanto o índice de valor (IV) demonstra a relação entre a importância relativa de um recurso e o seu custo relativo, de modo que um IV maior que 1 significa que o custo relativo do recurso é menor que o seu grau de importância e vice-versa. Quando o IV é igual a 1 fica caracterizada uma situação de equilíbrio entre importância do recurso e seu respectivo custo. Essa relação é apresentada no Quadro 8.

Quadro 8 - Cálculo do custo relativo (CR) e índice de valor (IV)

Inicialmente, concentrar-se-ia no custo dos recursos que apresentavam IV menores que 1, no entanto apenas o recurso intitulado de "serviços de assistência social e pastoral" obteve IV menor que 1. Trata-se de um achado, no mínimo, interessante, pois é justamente esse recurso o responsável pela análise das condições sociais dos estudantes e a consequente distribuição das bolsas de estudo. Ao mesmo tempo, configura-se como representação eclesiástica da Igreja enquanto mantenedora da IES.

Teoricamente, cada item com IV abaixo de 1 deveria ser analisado com o objetivo de promover melhorias no projeto e garantir a redução dos custos. Ao observar que a diferença encontrada para se alcançar o custo alvo é de R$ 18,34 anuais por estudante, pode-se optar por eliminar a diferença (gap) zerando os custos relacionados ao recurso intitulado de "serviços de assistência social", que representam R$ 15,24 anuais por estudante, com a simples transferência de suas atribuições para o serviço intitulado de "secretaria". No entanto essa medida significaria: (a) um completo retrocesso aos modelos tradicionais de gestão de custo, anulando os objetivos do TC que, alicerçado na voz do consumidor, busca promover melhorias nos recursos cujo IV ficou abaixo de 1 para torná-los mais atrativos e eficientes; (b) não eliminaria por completo a diferença (gap) para o alcance do custo alvo e; (c) descaracterizaria por completo a IES em decorrência da sua condição confessional.

Como não foram identificadas, pela Engenharia de Valor, fortes possibilidades de redução custos ou de reconstrução do projeto, elaborou-se uma projeção para o exercício de 2011, sem promover quaisquer alterações no projeto. Observe-se no Quadro 9.

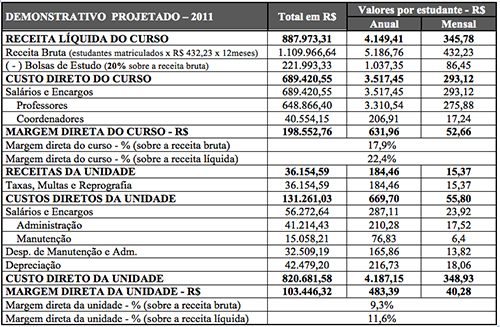

Quadro 9 - Projeção do custo total do curso pelo custeio direto para 2011

Nota-se que o fato de a instituição possuir apenas esse curso de graduação faz com que os custos da unidade passem a existir exclusivamente em função do mesmo. Por outro lado a margem obtida para a unidade de ensino superior (11,6%), sem qualquer alteração nos custos, ficou próxima do percentual almejado pela administração da IES (15%). Considerada apenas a margem obtida para o curso (22,4%) é possível constatar que o valor está acima dos 15% almejados.

5 Conclusões

A composição dos custos preconizada na questão de pesquisa foi claramente evidenciada com a aplicação do método de custeio direto, permitindo destacar a real margem de contribuição oferecida pelo curso à formação do resultado global. Outra vantagem apresentada pelo método de custeio direto foi a mensuração de um importante custo: o volume de recursos destinado pela IES às bolsas de estudo concedidas no curso, uma vez que a sua natureza filantrópica obriga a concessão de um percentual mínimo calculado sobre a receita bruta total. O custeio direto não só permitiu expurgar da composição dos custos, valores que não pertenciam à elaboração do serviço, como, também evidenciou claramente os valores necessários à aplicação da Engenharia de Valor para alocação dos custos às chamadas funções do produto.

A partir das definições do preço alvo a ser cobrado e da margem percentual objetivada foi encontrado o valor que representaria o custo máximo que o curso pode atingir, ou seja, o custo alvo. Identificados o custo estimado e o custo alvo para oferecimento do serviço, o TC preconiza que este somente seja ofertado quando a diferença entre ambos igualar-se ou aproximar-se a zero. Desse ponto em diante o estudo passou a decompor os custos em atividades e recursos, com objetivo de redesenhar o serviço ou reduzir seu preço, utilizando-se das técnicas da Engenharia de Valor. Foi essa fase que permitiu ao TC não só apresentar, mas descrever minuciosamente cada etapa e elemento envolvido na composição da estrutura de precificação das mensalidades do curso de graduação em administração de uma IES confessional e filantrópica.

Com a composição dos custos finalizada pelo método do custeio direto e a formação do preço de venda completamente delineada pela aplicação do TC foi possível verificar, na decomposição do serviço, que o único recurso a apresentar necessidade de melhoria, ainda que deixasse de compor seu atributo, não auxiliaria na completa eliminação da diferença (gap) necessária para alcançar o custo alvo. Ao realizar a projeção dos dados para o exercício de 2011 foi possível constatar que o curso, de forma isolada, já havia eliminado a diferença (gap) para o alcance do custo alvo, no entanto, como a instituição possui um único curso superior os custos estruturais da unidade de ensino acabam computados como gastos do curso, o que faz ressurgir a necessidade de alcance do custo alvo.

Conclui-se, portanto, que no espírito do TC a grande melhoria a ser adotada para equalização do custo alvo é um redesenho dos serviços ofertados, proporcionando a abertura de novos cursos de graduação, uma vez que as dimensões físicas da unidade de ensino comportam essa medida sem o consequentemente aumento em custos estruturais. Essa constatação é confirmada pelo pensamento de Ribeiro et al (2009) para quem nas IES privadas, uma das formas de ganhar mercado é expandir a sua área de atuação por meio da implantação de novos cursos, uma vez que esse tipo de investimento causa grande impacto nos custos e, consequentemente, nos resultados da entidade.

Referências

ANSARI, S. et al. Target costing: the next frontier in strategic cost management. New-York: McGraw Hill, 1997.

BONFIM, G. M. Gerenciamento de resultados em cursos de pós-graduação lato sensu através da metodologia do Custeio Alvo. Dissertação (Mestrado em Controladoria e Contabilidade) – Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo, 2006.

DRUCKER, P. F. Administração de organizações sem fins lucrativos: princípios e práticas. 4. ed. São Paulo: Pioneira, 1997.

HANSEN, J. E. Aplicação do custeio alvo em cursos de pós-graduação latu senso: Um estudo sob o enfoque da gestão estratégica de custos. São Paulo, 2002. Dissertação (Mestrado em Controladoria e Contabilidade) – Faculdade de Economia, Administração e Contabilidade - Universidade de São Paulo.

IBGE. Classes sociais no Brasil. Disponível em: http://www.ibge.gov.br. Acesso em: 01. Mai. 2011.

KATO, Y. Target costing support system: lessons from leading Japanese Companies. Management Accounting Research, n. 4, p. 33-47, 1993.

KOTLER, P.; ARMSTRONG, G. Princípios de marketing. 7. ed. São Paulo: Prentice Hall, 1995.

LEMOS JR, L. C.; PINTO, S. S. A importância da gestão de custos e da tomada de decisões no desempenho de instituições metodistas de educação. Revista de Educação do COGEIME, n. 21, dez. 2002.

RIBEIRO, A. P. C. M. et al. Importância da gestão de custos como instrumento de competitividade em instituições de ensino. In: CONGRESO INTERNACIONAL DE COSTOS Y GESTION. Anais do XI Congresso Internacional de Custos e Gestão. Patagônia (ARGENTINA): p. 293-303, 2009. CD-ROM.

ROCHA, W.; MARTINS, E. A. Custeio Alvo (Target Costing). Revista Brasileira de Custos, v. 1, n. 1, p. 83-94, jan.-jun. 1999.

ROCHA, W.; MARTINS, E. A. Custeio alvo. In: Congresso Brasileiro de Gestão Estratégica de Custos, V, 1998. Fortaleza. Anais eletrônicos... São Leopoldo, RS: ABC Custos, 1998. Disponível em: <http://www.abcustos.org.br/texto/viewpublic?ID_TEXTO=282>. Acesso em: 21 fev 2011.

SAKURAI, M. Gerenciamento integrado de custos. São Paulo: Atlas, 1997.

TAVARES, S. M. N. Governança em universidades confessionais no Brasil: modelo em construção. Revista Educação e Linguagem, n. 19, v.12, p.219-238. jan./jun. 2009. Disponível em: <https://www.metodista.br/revistas/revistas-ims/index.php/EL/article/view/823/890> Acesso em: 17 jun 2011.