1. Introdução

O processo de expansão das organizações decorrente tanto do desenvolvimento de novos mercados como da maior penetração no atual em função da inclusão dos denominados “não clientes” pode comprometer o posicionamento competitivo (KOTLER, 1999 e GERTZ, 1999). Ainda segundo Gertz e Baptista (1998, p. 41): “a falácia da estratégia de participação de mercado é pressupor que todos os clientes sejam iguais: iguais em valores, iguais em lucratividade potencial e na capacidade de resposta às iniciativas de marketing”. Conforme relata Porter (1988), uma empresa em uma atividade altamente atraente pode mesmo assim não obter lucros satisfatórios se tiver um frágil e inconsistente posicionamento competitivo dentro de um segmento específico.

Sendo o crescimento positivo da receita um imperativo a longo prazo para a obtenção provável de lucro e criação de valor acima da média do setor, a realização das metas de vendas torna-se tanto uma responsabilidade dos gestores como principalmente da equipe de vendas através de suas estratégias e planos de ação na consecução de seus objetivos (VIGUERIE, SMIT e BAGHAI, 2010). Cabe a equipe de vendas gerenciarem a ação comercial de forma eficaz, ou seja, positivar o maior número de contatos comerciais realizados. Porém, de forma a tornar esta tarefa menos árdua, a equipe de vendas deverá dispor de informações a priori dos clientes que as orientem tanto no planejamento como no desenvolvimento das ações em campo. Shapiro (1998) reforça que os vendedores reclamam de que informações cruas advindas dos bancos de dados das organizações, sem nenhuma filtragem ou tratamento analítico podem prejudicar sua performance, resultando em perda de vendas que poderiam ser positivadas caso dispusessem de informações mais precisas a respeito dos clientes e do mercado.

Prahalad e Hamel (1995, p. 63) relatam que a atitude da empresa diante das oportunidades e ameaças que surgem na arena competitiva deva ser orientada por um plano de ação mais objetivo, ou seja, “embora o quando e o como possam ser substancialmente indetermináveis, o que fazer deve ser nitidamente especificado”. No entanto, desenvolver um plano de ação que descreva o que fazer, para que os objetivos e metas da área comercial sejam atingidos, não deveria fazer parte da pauta de atividades dos vendedores ou representantes das organizações (SHAPIRO et al., 1998), mas dos dirigentes. Drucker (1995, p. 03) ressalta que “o que fazer está, cada vez mais, se tornando o desafio central enfrentado pelos dirigentes de empresas, em especial das grandes empresas que tiveram sucesso por muito tempo”

As empresas, de forma geral, consolidam suas metas comerciais (valores monetários e físicos) na peça orçamentária denominada de orçamento de vendas que faz parte do orçamento empresarial e tem como objetivo precípuo quantificar o planejamento de longo-prazo do orçamento empresarial. A realização de um adequado planejamento orçamentário reforça a afirmação de Ackoff (1976, p.5): “O futuro pode ser melhorado por uma intervenção ativa no presente”. Entre os objetivos do planejamento orçamentário, está o de envolver e comprometer as pessoas com aquelas metas projetadas. Conforme Wood e Sangster (1996), os orçamentos são preparados tanto para orientar a empresa a atingir seus objetivos como para permitir que os gestores possam controlar os seus desempenhos. O nível de detalhamento verificado nos planejamentos orçamentários com foco na gestão dos gastos é maior do que o com foco na gestão orçamentária das vendas e dos clientes. Este maior nível de detalhamento permite identificar as possíveis causas dos desvios verificados entre os valores orçados e os realizados promovendo desta forma, ações de melhoria.

Surge então, a necessidade de detalhar melhor o planejamento orçamentário das vendas, identificando objetivamente os segmentos de clientes que foram responsáveis pelas maiores distorções orçamentárias entre os valores projetados e realizados das receitas de vendas, promovendo desta maneira, uma análise mais focada nas principais causas que comprometem as metas para os períodos analisados.

O artigo propõe a gestão orçamentária das vendas com base no modelo matricial por segmentação (MMS) fazendo uso da metodologia de segmentação da carteira de clientes em dois estágios denominado de Focometria® (PALEO, 2003). A gestão orçamentária das vendas com base no MMS permite ampliar a eficácia das ações de planejamento e controle da área comercial, assim como reduzir a diferença entre os valores de vendas projetados e realizados.

A seção 2 apresenta as diferentes estruturas organizacionais, vertical, horizontal e matricial. A seção 3 apresenta a gestão orçamentária das vendas com base no modelo matricial por segmentação (MMS), enquanto a seção 4 apresenta uma aplicação do modelo e por último a seção 5 apresenta as conclusões do artigo.

2. Estruturas organizacionais

As empresas de forma geral apresentam uma estrutura funcional que lhes permita gerenciar eficientemente. Mas à medida que estas organizações estão crescendo, o nível de complexidade na realização de suas atividades começa a ser ampliando afetando, portanto, o comportamento dos indivíduos que dela fazem parte. Conforme cita Nadler et al. (1997), de um lado, devem pensar em como a estrutura organizacional permitirá à organização executar suas várias estratégias e realizar o trabalho exigido. De outro, devem considerar como a estrutura organizacional se harmonizará com os indivíduos que trabalham para a organização.

Quando se pensa em uma estruturara organizacional funcional, remete-se aos modelos clássicos e estáticos representados pelos organogramas que pouco revelam as relações inter e intra-organização como àquelas verificadas em sistema sociais abertos e dinâmicos (NADLER et al., 1993). Neste sentido, o arranjo formal necessário para definir e agrupar tanto as atividades como as pessoas da organização, tornando-as inclusas tanto aos objetivos estratégicos como às metas dos resultados, torna-se um desafio aos gestores das organizações.

Para Souza (1982), a estrutura não pode ser considerada um fim em si mesmo, mas um meio para se alcançar objetivos. Ela deve ser flexível para poder se adaptar às novas estratégias da organização advindas das mudanças nos ambientes internos e externos. Acrescenta ainda que após a definição da estrutura organizacional esta passa a exercer influência sobre a atuação da empresa.

Na sequencia serão apresentadas as estruturas organizacionais que normalmente são praticadas pelas empresas, ou seja, as estruturas: vertical ou tradicional, horizontal e por fim, a estrutura matricial.

2.1 Estrutura vertical

A característica da estrutura vertical é o de enfocar as organizações sob o ponto de vista de suas funções. Segundo Maximiano (2000), as funções organizacionais são um conjunto de tarefas interdependentes. Apresenta-se com o formato piramidal, composto de vários escalões hierárquicos, com as responsabilidades e atribuições bem definidas, procurando-se concentrar nas pessoas que realizam atividades semelhantes, formando assim, áreas de especialização, ou seja, funções. Tem como principal característica a contribuição separadamente de cada função na realização da missão ou no resultado global da empresa. Essa forma de desenhar as empresas foi concebida como um meio de se organizarem em função do seu próprio crescimento. Entretanto, alerta o autor, esse arranjo é apropriado apenas para lidar com ambientes estáveis.

Na elaboração das funções do negócio, procura-se agrupar as pessoas com formação homogênea, constituindo-se assim áreas especializadas. As funções são desdobradas, ao longo da estrutura, em órgãos de níveis hierárquicos inferiores até o grau de especialização que a organização queira definir em sua estratégia operacional. Apesar desse tipo de estrutura organizacional ter servido de base para o surgimento de empresas com estruturas hierárquicas pesadas que concentram seus esforços em suas próprias atividade, a concentração de especialistas em suas funções facilita o aprimoramento da competência técnica e a transmissão da experiência.

Segundo Morgan (1996), as organizações funcionais projetam a organização como uma máquina, onde as partes independentes formam uma rede, arranjadas seguindo uma seqüência específica e lógica e apoiadas por pontos de resistência. Transpondo esta afirmação para o cotidiano das empresas, pode-se argumentar que, dependendo da influência que o gerente de uma função possui perante seu gerente superior, o isolamento e os pontos de resistência podem ser amenizados ou agravados.

Conforme Maximiano (2000), com o aumento dos fatores experiência e competência tornou-se mais fácil absorver novas técnicas e conceitos relacionados com as que eram desenvolvidas em cada área funcional. Além disso, a estrutura vertical, por concentrar competências, facultou a focalização de problemas específicos. De acordo com Harrington (1993), a maioria das empresas organiza-se em grupos funcionais verticais para formar um centro de conhecimentos e habilidades capaz de executar tarefas dentro daquela disciplina.

Essa estrutura, entretanto, possui algumas limitações. Davenport (1994) refere-se às barreiras que geralmente são encontradas entre as áreas funcionais. Adverte que em uma organização baseada em funções ou categorias, com freqüência existe falta de coordenação, quando há necessidade de interagirem. Portanto, existe uma tendência em tornar o fluxo de atividades nas interfaces funcionais lentos, propensos a erros, ineficientes e difíceis de mudar.

Conseqüentemente, há uma probabilidade grande de se formar pontos de estrangulamento, retardando a tomada de decisão, resultando na perda de oportunidade. Assuntos que demandam articulações entre as funções podem se arrastar por muito tempo, quando passam a depender da agenda de cada gerente envolvido para discussão da questão. Pode demandar mais tempo quando é necessário encaminhar a decisão para o nível hierárquico superior. Em muitos casos os gerentes de nível mais altos, que não estão explicitamente envolvidos em determinado trabalho e, portanto, não sabem como o mesmo é executado, definem regras e estabelecem procedimentos que somente trazem transtorno (DAVENPORT, 1994).

Nas organizações estruturadas verticalmente existe uma tendência em se estabelecer os objetivos e metas para cada função ou categoria. Essa postura pode levar o gerente da função a priorizar as atividades que afetam seus indicadores de desempenho, agindo em detrimento dos resultados globais. Em muitos casos, as pessoas que compõem uma função na organização possuem a convicção de que fazem o melhor, ou seja, cada um faz a sua parte e passa o problema adiante.

2.2 Estrutura horizontal

Esse tipo de estrutura enfoca as organizações sob o ponto de vista de seus processos, permitindo a visualização dos fluxos de trabalho. Segundo Rummler (1994), quando se depara com o organograma de uma empresa e se analisa além das suas fronteiras funcionais, pode-se verificar que o fluxo de trabalho trafega no sentido horizontal. Afirma também, que os produtos oriundos das organizações são gerados por meio de uma infinidade de processos de trabalho existentes entre as funções. Continuando, aponta que os processos de criação de novos produtos, de distribuição e de faturamento tramitam por diversas funções.

Segundo Scholtes (1992), encarar as atividades como uma série de eventos correlatos amplia as percepções dos funcionários sobre o funcionamento operacional da empresa, contribuindo para o aumento da produtividade. Parece que esse modo de enxergar as organizações desenvolve uma compreensão unificada por parte de seus colaboradores, da contribuição de cada função para os objetivos da empresa.

A visão da empresa no sentido horizontal evidencia elementos que não aparecem explicitamente nos organogramas tradicionais das empresas, tais como: fornecedores, insumos, produtos e clientes. Conforme assinala Maximiano (2000), a identificação desses elementos através de um organograma formal facilita a intensificação dos contatos com os fornecedores e clientes. Acrescenta ainda que “... representantes dos clientes e fornecedores devem ser colocados como membros de equipes internas, desde que seja possível”. Esta possibilidade só é exeqüível se os fornecedores e clientes forem previamente identificados. Esse é um dos motivos pelos quais o mapeamento dos processos deve ser documentado e divulgado para as pessoas da organização.

As organizações têm direcionado grande parte de seus esforços para estreitar o relacionamento como os clientes. A estrutura horizontal voltada para os processos vai ao encontro desse conceito, pois segundo Harrington (1997), as organizações que desejarem obter sucesso devem tomar suas decisões baseadas em equipes, processos, e clientes, esquecendo os modelos de gestão que enfatizam a especialização do trabalho e as hierarquias de comando.

2.3 Estrutura matricial

Nascida na década de 70 em empresas de engenharia, a estrutura matricial mostrou-se uma solução boa em situações de projetos múltiplos, quando esses projetos envolviam diversas disciplinas, como engenharia civil e elétrica, por exemplo. Objetivando a resolução deste problema, nasceu o conceito de enfoque duplo: lideranças distintas sobre os projetos em si e lideranças separadas sobre as especialidades ou disciplinas. Esse mesmo conceito de múltiplas chefias mostra-se muito presente nas versões modernas da estrutura matricial. Conforme Chiavenato (1985), a estrutura matricial constitui uma das formas de organização mais modernas cuja utilização tem sido amplamente generalizada em situações onde a complexidade constitui o maior desafio.

A estrutura funcional matricial busca atender as necessidades sociais primárias dos indivíduos: (i) necessidade de afiliação: todas as pessoas desejam algum nível de interação significativa com outros seres humanos; (ii) necessidade de realização: todos tentam ser eficiente nas tarefas que realizam; e (iii) necessidade de poder: a maioria das pessoas gosta da idéias de serem capazes de influenciar outros, por quaisquer meios que tenham ou possam adquirir (ALBRECHT, 2003).

Embora o modelo matricial busque a apropriação das vantagens de cada uma das estruturas, vertical e horizontal, existe uma complexidade inerente à sua própria constituição que dificulta sua operacionalização. A principal restrição que é feita a esse tipo de estrutura é que, dependendo de como é concebida, pode haver conflito de responsabilidades ou duplo comando. Harrington (1997) salienta que, apesar de permitir um enfoque mais acurado das necessidades dos clientes e ao mesmo tempo manter a integridade funcional, se mal aplicada, a estrutura matricial tende a estabelecer o aparecimento de dupla hierarquia (funcional e processual). Portanto, as interfaces entre o fluxo horizontal e vertical devem estar bem definidas através de procedimentos documentados, deixando claro se a execução de uma ação está se referindo a uma função ou a um processo. A esse respeito Harrington (1993) adverte sobre os cuidados que se deve ter quando uma empresa opta em adotar um fluxo de trabalho horizontal, combinado com uma estrutura vertical, pois essa representação organizacional pode resultar em lacunas e superposições. Os múltiplos papéis desempenhados pelas pessoas e o duplo comando, exigem da alta direção e dos colaboradores, uma maior habilidade na condução das informações que tramitam na empresa.

Para minimizar os problemas apontados anteriormente, deve-se se atentar para duas questões. A primeira se refere à necessidade de implantar uma rede eficaz de informação. De acordo com Nadler (1997), o uso da tecnologia da informação constitui a base da infra-estrutura formal, fazendo com que haja aumento no encadeamento das partes da organização. A outra questão diz respeito à comunicação interpessoal, pois nesse tipo de estrutura o fluxo de comunicação é dinâmico devido às várias interações existentes. Reforça Nadler (1997) que no arranjo matricial, a hierarquia não pode ser usada como principal meio de comunicação, coordenação ou iniciação da ação e deve ser substituída pelo emprego da cooperação. Para Vasconcellos (1986), a comunicação na estrutura matricial é fundamental para se conseguir um funcionamento adequado, sendo considerada mais importante do que nas demais estruturas.

As principais desvantagens da estrutura matricial são: dupla subordinação, gerando um clima de ambigüidade de papéis e relações; e conflitos de interesse entre chefes de classes de clientes e os chefes de categorias de clientes.

Com o objetivo de reduzir o nível de conflito na estrutura matricial, Oliveira apud Vasconcelos (1998) apresenta alguns aspectos básicos: definir e divulgar objetivos e prioridades; definir autoridade e responsabilidade; distribuir o mérito e os benefícios dos resultados apurados; acumulo de funções, ou seja, um gerente de grupo de cliente também pode ser gerente de categoria de clientes e vice-versa; trabalhar com um setor de resolução de conflitos; e ter uma implantação bem feita através de: participação, treinamento e avaliação periódica da estrutura organizacional.

Conforme Chiavenato (1985) a estrutura matricial constitui uma das formas de organização mais modernas cuja utilização tem sido amplamente generalizada em situações onde a complexidade constitui o maior desafio.

3. Descrição da gestão orçamentária das vendas com base no modelo matricial por segmentação (MMS)

O orçamento de vendas das empresas é formado pela projeção da quantidade dos produtos comercializados multiplicado pelos seus respectivos preços médios. Frequentemente o planejamento orçamentário das vendas apresenta apenas a projeção do faturamento consolidado da empresa, unificando os diferentes segmentos de clientes.

A gestão orçamentária das vendas com base no modelo matricial por segmentação (MMS) utiliza a estrutura matricial para detalhar os valores projetados vs realizados dos segmentos de clientes estratificados através do método Focometria realizado em dois estágios: (i) macrosegmentação que gera diferentes grupos de clientes e (ii) microsegmentação que gera diferentes categorias de clientes (PALEO, 2003). O método Focometria® estratifica utilizando um índice Focometria obtido pela multiplicação de três variáveis categóricas: valor, freqüência e recencia. O MMS, ao cruzar os grupos e categorias da carteira de clientes, permite com que os gestores desenvolvam o planejamento de gestão orçamentária das vendas detalhados através de uma estrutura matricial, permitindo identificar e focar ações de gerenciamento em segmentos de clientes que apresentam maiores diferenças entre os valores projetados e realizados.

Conforme cita Porter (1986, p.213) “Agir com estratégia é deixar alguns clientes insatisfeitos para que outros possam ficar verdadeiramente contentes…” desta forma, a segmentação dos clientes deve ser considerada tanto no momento da projeção como do controle das vendas realizadas.

3.1 Método de clusterização: Focometria®

Primeiramente destaca-se que o método Focometria® é composto de dois estágios, sendo eles macrosegmentação e microsegmentação. A segmentação em dois estágios é superior quando comparado aos métodos que realizam a segmentação em apenas um estágio (TOLEDO e BARROSO DE SIQUEIRA, 2001; HOOLEY e HUSSEY, 1999).

3.1.1 Macrosegmentação

O primeiro estágio, denominado de macrossegmentação, classifica os clientes em grupos de similaridade a partir da análise de clusterização não-hierárquico denominado de k-means. Esse é o método de particionamento mais comumente utilizado quando são utilizadas variáveis escaladas em intervalos (medidas contínuas aproximadas de uma escala linear). O método particiona h objetos (clientes) em k grupos (clusters) tal que a similaridade intracluster resultante seja alta, mas a similaridade intercluster seja baixa. A aplicação do método k- means será baseada nas variáveis categóricas VFR: valor (V), frequência (F) e recencia (R). Segundo Hughes (1996), a razão da utilização das três variáveis categóricas decorre dos seguintes aspectos: (i) clientes que compraram recentemente provavelmente são àqueles que retornarão a comprar mais brevemente (este princípio universal tem se mostrado uma verdade em quase todas as indústrias); (ii) clientes que compram com mais freqüência para os que compram menos freqüentemente; (iii) clientes que gastam grandes volumes de recursos respondem melhor do que os clientes que gastam baixo volume de recursos.

Na determinação dos valores das variáveis categóricas utilizam-se os seguintes critérios: (i) a variável valor (V) considera a margem de contribuição acumulada gerada ao longo dos vinte e quatro meses de cada cliente (faturamento líquido menos os gastos variáveis relacionados à produção, comercialização e distribuição do mix de produtos); (ii) a variável frequência (F) considera o número absoluto das transações comerciais acumulados ao longo dos vinte e quatro meses de cada cliente; (iii) a variável recencia (R) considera o lead time das operações comerciais considerando como data-base a data da última positivação ao longo dos vinte e quatro meses de apuração.

Uma das dificuldades na aplicação deste método é a determinação do número de clusters K. Conforme citação de Jain (2008), “não há qualquer critério matemático que possa ser definitivo para a escolha do verdadeiro número de clusters”. Assim, para a determinação do número de clusters K, realiza-se um procedimento iterativo. Inicialmente,o faturamento líquido acumulado dos clientes durante o período de vinte e quatro meses é apresentado em ordem decrescente similar a uma curva de Pareto. Esse intervalo de tempo sugerido segundo Calantone e Sawyer (1978), é suficiente para a obtenção de uma maior consistência na determinação da macrossegmentação. No Pareto decrescente, sequencialmente para cada novo cliente agregado ao grupo, calcula-se uma média e desvio-padrão. A definição dos clientes de cada grupo ocorre quando todos os clientes estão dentro do limite inferior de especificação (LIE) calculado a partir da média menos três desvios-padrões (ROTONDARO et al., 2002). Conforme Kume (1993), na análise da curva de Pareto seria esperado que uma observação superior a três desvios a contar da média não pertenceria ao grupo (KUME, 1993). O número de grupos k gerados depende da curva de Pareto do faturamento líquido, Os grupos podem ser denominados de: VIP’s, Especiais, Potenciais e Pequenos, conforme o numero de grupos k de clientes.

3.1.2 Microsegmentação

O segundo estágio, denominado de microssegmentação, utiliza o índice de Focometria® sendo obtido através da média ponderada das três variáveis categóricas VFR, calculada após a conversão das mesmas em escores categóricos. A conversão das variáveis para escores categoricos ocorre atribuindo-se escores de 1 a 5 respectivamente, para o menor e maior valor da variável em questão (HUGHES, 1998). A categorização tem a função de eliminar o efeito das diferentes escalas das variáveis (WEDEL e KAMAKURA, 2000).

O resultado do índice Focometria® permite classificar os clientes dos grupos em cinco classes (categorias) de clientes: top (5), hot (4), warm (3), cold (2) e ice (1). A determinação das cinco classes atende às recomendações da literatura especializada, a qual define como sendo cinco o menor número de classes sem o comprometimento de sua uniformidade (STEVENSON, 1997). Outro aspecto que reforça a recomendação de cinco classes relaciona-se a facilidade de gerenciamento e de soluções a serem propostas (MYERS, 1996).

Cabe ressaltar que o método de segmentação denominado de Focometria® apresenta algumas modificações ao modelo categórico original proposto por Hughes (1998) que se apresenta como RFM (Recency, Frequency and Monetary Value). Inicialmente, a substituição da variável M (monetary value) pela variável valor (V) entendido neste artigo como margem de contribuição. A segunda modificação refere-se à classificação dos clientes através de um índice global determinado pela média ponderada dos escores das variáveis categóricas VFR ao invés das possíveis combinações das três variáveis. Esta alteração elimina uma das razões de críticas ao modelo original, que segundo Shepard et al. (1999), apresenta um número de 125 segmentos resultantes das combinações dos cinco estratos das três variáveis categóricas (VFR), comprometendo o foco das ações de gerenciamento posteriores que venham a ser implantadas em campo.

Segundo Hughes (1998), a utilização das variáveis VFR é o método de segmentação mais poderoso aplicado em um banco de dados. O bom uso do banco de dados corporativo como base para a extração e filtragem de informações aumenta a eficácia no processo decisório, posicionando a empresa em vantagem competitiva com relação à concorrência.

3.2 Modelo matricial por segmentação (MMS) da gestão orçamentária das vendas

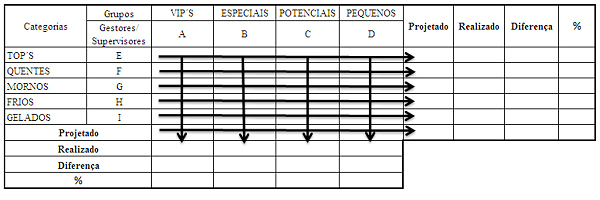

A Figura 1 apresenta o modelo matricial por segmentação (MMS) para gestão orçamentária das vendas. Nas colunas estão apresentados os diferentes grupos e nas linhas as diferentes categorias em cada grupo. Para cada grupo é definido um gestor e para cada categoria um supervisor. O arranjo matricial, apesar de ser mais complexo que o tradicional, apresenta-se como uma opção de estrutura comercial que possibilita obter uma visão bidimensional do planejamento orçamentário das vendas da empresa.

Figura 1. Modelo matricial por segmentação (MMS)

da gestão orçamentária das vendas.

Conforme se observa na Figura 1 o planejamento orçamentário das vendas será detalhado para os diferentes grupos e categorias de clientes. Tanto os gestores responsáveis pelas projeções das receitas dos grupos (A, B, C e D) como os supervisores responsáveis pelas receitas das categorias (E, F, G, H, e I) de clientes devem atender às metas mensais dos seus respectivos grupos e categorias, identificando as discrepâncias ocorridas entre os valores projetados vs realizados e as possíveis causas das discrepâncias mais relevantes. O MMS permite analisar não apenas a diferença entre os totais dos grupos (fluxo vertical), que representa a exatidão dos resultados, mas também as diferenças verificadas nas diferentes categorias (fluxo horizontal), denominada de acurácia. Isso permitirá à equipe comercial identificarem-se ações de gerenciamento específicas, sendo que os gestores dos grupos de clientes têm o compromisso de atingir as metas projetadas no fluxo vertical do MMS, enquanto os gestores das categorias visam atingir as metas projetadas no fluxo horizontal.

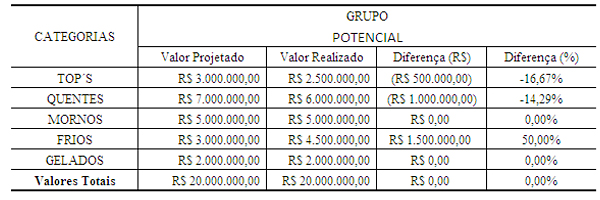

Para um melhor entendimento dos conceitos de acurácia e exatidão considerados neste artigo, a Tabela 1 apresenta uma análise orçamentária (projetado vs realizado) de um grupo de clientes para as diferentes categorias: top, quente, morno, frio e gelado.

Tabela 1. Análise comparativa entre os valores projetados e os valores realizados

para as diferentes categorias do grupo potencial de clientes.

Como se pode verificar na Tabela 1, embora o resultado da diferença do grupo apresente exatidão, pois o valor da diferença entre valores projetados e realizados é zero, o valor da diferença para cada categoria de clientes é diferente comprometendo sua acurácia. Os clientes classificados como top’s, quentes e frios apresentam diferenças de -16,67%, -14,29% e 50,00% respectivamente. Os gestores responsáveis por essas categorias de clientes devem ater-se as razões motivadoras destas divergências, que podem ser devido aos valores e/ou quantitativos físicos orçados e realizados. No caso específico, sugere-se identificar os problemas relacionados às categorias de clientes top’s e quentes, pois devido a sua classificação e variação negativa são os que demandam maior relevância na análise. Dessa forma, a estrutura matricial expôs a necessidade do comprometimento do gerente responsável pela gestão comercial do grupo analisado e dos dois supervisores comerciais responsáveis pela gestão das categorias de clientes top e quente priorizadas.

Conforme Nakagawa (1994), “enquanto o que se espera da exatidão dos números obtidos (Teoria da Mensuração) é a eficiência do processo decisório, o que se espera da acurácia (Teoria da Comunicação) dos mesmos números é a eficácia do processo decisório”. Cada vez mais na busca pela maior competitividade os gestores buscam um nível maior de acurácia das informações de forma a identificar aqueles responsáveis pelos maiores desvios e possibilidades de gerarem maiores comprometimentos nos resultados esperados.

Nesse sentido tanto Welsch (1987) como Falconi (2009) reforçam a necessidade de sistematizar a resolução de problemas, estratificando e prioriorizando as causas geradoras dos mesmos e permitindo aos gestores que se ocupem com os aspectos incomuns da comparação entre fatos realizados e projetados. Caberá ainda à diretoria comercial a responsabilidade pela projeção e controle global da performance da carteira de clientes que será composta pela consolidação tanto dos somatórios verticais obtidos através dos grupos de clientes como do somatório horizontal obtidos através das categorias dos clientes.

Um aspecto a ser considerado, segundo Harrington (1997), é que cada empresa deve buscar o equilíbrio entre as particularidades existentes nas estruturas verticais e horizontais que são necessárias para produzir o melhor desempenho. Portanto, o arranjo matricial deve ser construído com o objetivo de propiciar para as organizações uma rápida adaptação às novas condições estabelecidas pelo mercado e diretivas gerenciais, otimizando a utilização dos recursos disponíveis e a racionalização do fluxo de trabalho.

4. Aplicação da gestão orçamentária das vendas com base no modelo matricial por segmentação (MMS)

Segundo critérios de avaliação do BNDS (Banco Nacional de Desenvolvimento Econômico e Social), a empresa calçadista estudada é classificada como de grande porte, ou seja, empresa com receita operacional bruta anualizada acima de R$ 60 milhões (sessenta milhões de reais) atuando no setor calçadista. Para a aplicação do modelo, foram analisados 9.496 clientes ativos da carteira da empresa identificados como clientes-líderes que são responsáveis pela decisão das compras dos produtos ofertados pelos clientes intermediários (representantes) no período de janeiro de 2007 a dezembro de 2008. Identificaram-se 38 casos considerados missing value, ou seja, aqueles clientes que apresentam campos em branco nas variáveis de estratificação de interesse. Assim, a amostra será composta por um total de 9.458 clientes.

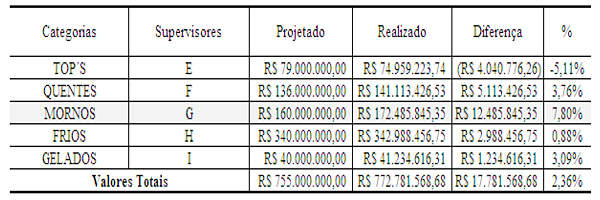

O presente estudo analisa os dados dos clientes referentes às variáveis categóricas: valor (V), representado pela margem de contribuição, freqüência (F) e recencia (R) das compras. Utilizando-se o método Focometria® de segmentação identificaram-se os grupos e categorias de clientes conforme pode ser visualizado na Tabela 3. A Tabela 2 apresenta uma síntese das variações dos valores projetados vs realizados das categorias analisadas independente dos grupos.

Tabela 2. Análise comparativa consolidada das vendas projetadas e realizadas,

estratificadas por categoria independente dos grupos

Conforme a Tabela 2 verifica-se que embora a diferença entre a meta anual projetada (R$ 755.000.000,00) e o total anual realizado (R$772.781.508,68) apresente uma exatidão relativamente aceitável (2,36%), a análise da acurácia nas categorias dos clientes revelou maior diferença na categoria mornos (7,80%). Desta forma, os gestores deveriam concentrar sua atenção na identificação das causas que proporcionaram as variações nesta categoria prioritariamente.

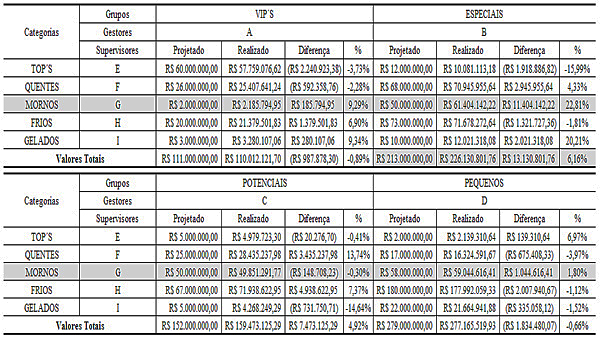

A Tabela 3 apresenta o MMS das vendas projetadas vs realizadas estratificadas por grupos e categorias de clientes.

Tabela 3. Modelo matricial por segmentação para gestão orçamentária

das vendas projetadas vs realizadas estratificadas por grupos e categorias

Verifica-se na Tabela 3 que a maior variação entre os valores realizados e projetados foram nos clientes do grupo Especiais com uma discrepância anual de R$ 13.130.801,76 equivalente a 6,16%. No grupo Especiais, a categoria Mornos apresentou a maior diferença de R$ 11.404.142,22 equivalente a 22,81%. Neste caso, o gerente identificado como B responsável pelo grupo Especial bem como o supervisor G responsável pela categoria de clientes Mornos serão os que irão demandar maior foco de avaliação identificando as possíveis causas junto à equipe de vendas, entre elas preço e/ou quantidade, que estão comprometendo de forma mais significativa as metas orçadas.

Observa-se no grupo Pequenos a diferença entre os valores totais planejados e os realizados (-0,66%) apresentaram uma maior exatidão com destaque para as categorias de clientes mornos (1,80%), frios (-1,12%) e gelados (-1,52%). A ocorrência deste evento sugere que por tratar-se de um grupo cujas condições de negociações apresentarem maior desequilíbrio dado o pequeno porte das empresas clientes, esses se alinham mais as proposições comerciais estabelecidas pelo fornecedor, principalmente com relação ao ticket médio de compras e prazos de pagamentos, além de manterem certo padrão no comportamento histórico de compras.

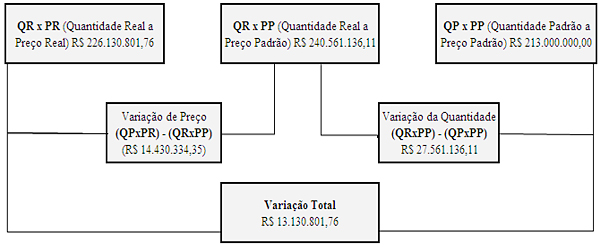

A Figura 2 apresenta a análise de variações de preço, quantidade e total do grupo de clientes Especiais, pois estes apresentaram maior distorção entre os valores orçados e realizados (6,16%).

Figura 2. Análise de variações de preço,

quantidade e total do grupo Especial.

Na Figura 2 observa-se que no grupo Especial, a variação da quantidade apresentou uma maior diferença absoluta entre os valores projetados e realizados de R$ 27.561.136,11, enquanto que a variação de preço apresentou uma diferença negativa de R$ 14.430.334,35. Portanto recomenda-se que os gestores investiguem as causas que contribuíram positivamente para que as quantidades vendidas superassem as metas projetadas, por exemplo: (i) tendência histórica de vendas interrompida; (ii) influencia de variáveis exógenas desconsideradas nas previsões; (iii) desenvolvimento econômico distinto entre as áreas geográficas consideradas.

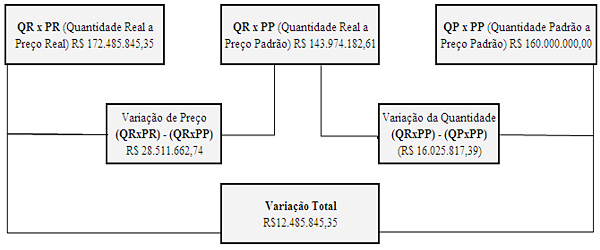

Com relação às variações de preço, quantidade e total da categoria de clientes Mornos, conforme Figura 3, a variação de preço foi a que apresentou a maior diferença absoluta de R$ 28.511.662,74. Neste caso, recomenda-se que os gestores desta categoria devam ater-se as causas que possam ter influenciado a elevação do preço de venda com relação às metas projetadas, tais como: (i) mix de produtos vendidos; (ii) descontos comerciais concedidos; e (iii) tipologia dos clientes.

Figura 3. Análise de variações de preço, quantidade

e total da categoria de clientes mornos

O modelo matricial por segmentação (MMS) da gestão orçamentária permitiu identificar, através da análise de variações, quais as variáveis que apresentam maior valor absoluto de discrepâncias entre valores projetados vs realizados, possibilitando uma maior consistência no planejamento orçamentário de vendas.

5. Conclusões

O presente artigo propõe um modelo matricial por segmentação (MMS) de gestão orçamentária das vendas utilizando a metodologia de segmentação da carteira de clientes em dois estágios, quais sejam grupos de clientes e categorias de clientes, denominado de Focometria® (PALEO, 2003).

O MMS propõe a utilização de uma modelo matricial de gestão orçamentária das vendas com base nos diferentes segmentos de clientes, identificando de forma mais focada, os grupos e categorias que foram responsáveis tanto pelas confirmações ou distorções ocorridas nas projeções das vendas. Como cada segmento possui um responsável, o gestor pode aumentar a eficácia das ações de gerenciamento da área comercial analisando as variáveis que influenciaram as maiores discrepâncias.

O MMS foi aplicado em uma empresa de grande porte do setor calçadista com 9.458 clientes ativos. Foram identificados 4 grupos e 5 categorias para cada grupo. Posteriormente foram calculadas as distorções entre os valores projetados e realizados para cada segmento. Foram priorizados os grupos e categorias superiores que apresentaram as maiores distorções entre os valores projetados e realizados. Para os segmentos priorizados, foram calculadas as principais variações, podendo ser de preço ou quantidade.

Por fim, o estudo de caso conclui que a aplicação do MMS de gestão orçamentária propicia um melhor planejamento e controle das vendas e uma melhor otimização na utilização dos recursos disponíveis, em função das ações de gerenciamento ser focadas nas variáveis (preço e/ou quantidade) que influenciam as distorções mais relevantes verificadas entre as metas projetadas e os valores realizados, além de uma redução de tempo para a tomada de decisão.

Referências Bibliográficas

ACKOFF, Russel L. Planejamento empresarial. Rio de Janeiro: Livros Técnicos e Científicos, 1976.

ALBRECHT, Karl. O poder das mentes em ação. São Paulo: Editora Campus, 2003.

BARROSO DE SIQUEIRA, A. C. Segmentação de mercados industriais. São Paulo: Atlas, 2000.

CALANTONE, R. and SAWYER, A., The stability of benefit segments, Journal of Marketing Research, Vol. 15, 1978.

CHIAVENATO, Idalberto. Administração – teoria, processo e prática. São Paulo: McGraw-Hill, 1985.

DAVENPORT, Thomas H. Reengenharia de Processos. Rio de Janeiro: Campus, 1994.

DRUCKER, Peter F. Administrando em tempos de grandes mudanças. São Paulo: Pioneira,

FALCONI, Vicente. O verdadeiro poder. Nova Lima: INDG - Tecnologia e Serviços Ltda., 2009.

GERTZ, Dwight L.; BAPTISTA, João P. A. Crescer para lucrar sempre. Rio de Janeiro: Campus, 1998.

GERTZ, Dwight L. Crescimento = foco nos clientes atuais. HSM Management, São Paulo, n. 12, p. 84-90, jan./fev. 1999.

HANSEN, Don R. e MOWEN, Maryanne M. Gestão de Custos – Contabilidade e Controle, São Paulo: Pioneira – Thomson Learning, 2001.

HARRINGTON, James H. Aperfeiçoando processos empresariais. São Paulo: Makron Books, 1993.

_____________________. Gerenciamento total da melhoria contínua. São Paulo: Makron Books, 1997.

HOOLEY, Graham J.; HUSSEY, Michael K., Quantitative Methods in Marketing. UK: Thomson Business Press, 1999.

HUGHES, Arthur M. DataBase marketing estratégico. São Paulo: Makron Books, 1998.

JACOBS, Charles. A nova lógica (incoerente) da administração. Rio de Janeiro: Elsevier Editoras Ltda, 2010.

JAIN, Anil K. Data Clustering: 50 Years Beyond K-Means. 19th International Conference on Pattern Recognition (ICPR), Tampa, FL, December 8, 2008.

KOTLER, Philip. Marketing para o século XXI. São Paulo: Futura, 1999.

KUME, Hitoshi. Métodos estatísticos para melhoria da qualidade. São Paulo: Gente, 1993.

MAXIMIANO, Antonio César Amaru. Introdução à administração. São Paulo: Atlas, 2000.

MORGAN, Gareth. Imagens da organização. São Paulo: Atlas, 1996.

MYERS, James H. Segmentation and positioning for strategic marketing decisions. Chicago: American Marketing Association, 1996.

NADLER, David A.; TUSHMAN, Michael. Cap.8 do livro STARKEY, Ken. Como as organizações aprendem: relatos do sucesso das grandes empresas. São Paulo: Futura, 1997.

NADLER, A. D. [et al]. Arquitetura Organizacional - chave para a mudança empresarial. 2 ed. Rio de Janeiro: Editora Campus, 1993.

NAKAGAWA, Masayuki. ABC Custeio baseado em atividades. São Paulo: Atlas, 1994.

OLIVEIRA, Djalma de Pinho R. Sistemas, organização e métodos e O&M – uma abordagem gerencial. 10 ed. São Paulo: Editora Atlas, 1998.

PALEO, O. S. Segmentação de Mercado: uma ferramenta estratégica ao modelo de negócio B2B. Porto Alegre: Think, vol. 1, no 1, jun-dez/2003.

PORTER, M. E. Vantagem competitiva. 6 ed. Rio de Janeiro: Campus, 1986.

PRAHALAD, C.K.; HAMEL, Gary, Competindo pelo futuro. Rio de Janeiro: Campus, 1995.

REIS PINHEIRO, Carlos André, Inteligência analítica – mineração de dados e descoberta de conhecimento. Rio de Janeiro: Editora Ciência Moderna, 2008.

ROTONDARO, Roberto G. et al. Seis Sigma – Estratégia Gerencial para a Melhoria de Processos, Produtos e Serviços. São Paulo: Editora Atlas, 2002.

RUMMLER, Geary A.; BRACHE, Alan PG. Improving performance: how to manage the white space on the organization chart. San Francisco: Jossey-Bass Inc, 1994.

SCHOLTES, Peter R. Times da qualidade: como usar equipes para melhorar a qualidade. Rio de Janeiro: Qualitymark, 1992.

SHAPIRO, Benson P. Você cria ou destrói preços? Exame, São Paulo, v. 31, p. 123-124, maio 1998.

SHEPARD, David Associates. The new direct marketing. 3. ed. New York: McGraw-Hill, 1999.

SOUZA, Maria Carolina de Azevedo Ferreira. Influência da estrutura organizacional e perfil gerencial sobre o desempenho da empresa – Uma análise em empresas do setor cerâmica branca no município de Pedreira – SP. Dissertação de mestrado apresentada à Faculdade de Economia e Administração da Universidade São Paulo, 1982.

STEVENSON, William J. Estatística aplicada à Administração. São Paulo: Harper & Row, 1981.

TOLEDO, Geraldo Luciano; BARROSO DE SIQUEIRA, Antonio Carlos. Bases de segmentação de mercado no marketing industrial: um estudo de caso na indústria de elevadores. Revista de Administração, São Paulo, v.36, n.4, p.52-63, out-dez/2001.

WEDEL, Michel; KAMAKURA, Wagner. Market segmentation – conceptual and methodological foundations. 2 ed. Boston: Kluwer Academic Publishers, 2000.

WELSCH, G. A., Orçamento Empresarial. São Paulo: Editora Atlas, 1987.

WOOD, Frank; SANGSTER, Alan. Business accounting. Londres: Pitman, 1996.

VASCONCELOS, Eduardo P. G. Contribuições ao estudo da estrutura administrativa. Tese (Doutoramento). São Paulo: FEA/USP, 1972.