Cuadro 2

Principales países productores de petroquímicos por grupos corporativos internacionales, según el monto de ventas en 1994, (millones de dólares y porcentajes)

Javier Jasso Villazul

Iniciamos el análisis identificando y ubicando a los principales grupos petroquímicos a nivel internacional. Como lo señalamos antes, la IPQ se caracteriza por estar altamente concentrada en pocas empresas, es decir, se trata de una industria oligopólica. Desde su surgimiento, pocas empresas han configurado el escenario de la IPQ internacional, debido a las barreras de entrada al sector, sobre todo las relacionadas con la intensidad de conocimiento y alta inversión.

Las empresas que tienen una importante presencia en el mercado internacional son generalmente las líderes en el sector donde predominan y las más antiguas. También han sido las empresas pioneras que nacen en las etapas más tempranas al surgimiento de la industria, antes de la Primera Guerra Mundial y durante las etapas de crecimiento, a partir de la Segunda Guerra Mundial. Esta permanencia les ha permitido acumular capacidades productivas y tecnológicas determinantes para mantener y consolidar ventajas competitivas dinámicas en segmentos de mercado identificados en los apartados anteriores.

Este esfuerzo y resultado competitivo está cambiando, sobre todo porque algunos países entrantes con posterioridad, sobre todo del Sudeste Asiático como Japón, Taiwán y Malasia, con estrategias tecnológicas y de mercado agresivas, basadas en una adopción, adaptación, copia y acumulación continua, están conformando una presencia importante en el mercado petroquímico mundial (véase cuadro 2).

Cuadro 2

Principales países productores de petroquímicos por grupos corporativos internacionales, según el monto de ventas en 1994, (millones de dólares y porcentajes)

Fuente: Elaboración propia con base en Fortune (1995)

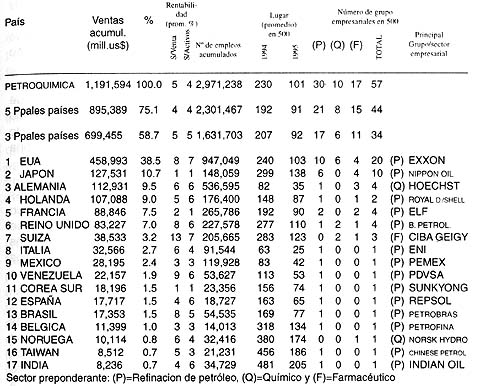

Es comùn encontrar que los países con mayor participación de mercado son generalmente aquellos de donde proceden mayoritariamente las empresas líderes en el escenario internacional. También son los países que tienen un mayor número de empresas internacionalizadas y con una importante presencia en ventas en el mercado internacional. La principal empresa de cada país refleja la especialización comercial y los clusters que exiten en el propio país. Este es el caso de EUA que mantiene una posición dominante al inicio de la cadena petroquímica con empresas extractoras y refinadoras de petróleo, Alemania con empresas químicas y Suiza con empresas farmacéuticas (véase cuadro 2).

Existe una alta concentración entre grupos. Los resultados indican que entre 1989 y 1994, sólo diez empresas entre las cincuenta y siete, concentraron casi la mitad de las ventas mundiales de petroquímicos (véase cuadro 1) 12. El sector con mayor participación en el mercado es donde se ubican las empresas seguidoras en productos maduros como es el refinamiento de petróleo. En cambio, el sector con mayor rentabilidad es el farmacéutico, que corresponde a productos innovadores como son las especialidades petroquímicas, sobre todo farmoquímicos, con empresas líderes (véase cuadro 1).

Este resultado justifica y evidencia nuestro planteamiento inicial, en el que no necesariamente las empresas que tienen una mayor participación de mercado corresponden a los productos más innovadores y de mayor valor agregado, por lo que la participación en el mercado es deseable en productos que tengan una participación ventajosa respecto a otros productos en el largo plazo.

Las empresas líderes forman parte de los principales países productores como Alemania, EUA, Japón, Suiza, Francia y el Reino Unido, en donde ha existido un sistema apropiado para generar e impulsar la innovaciòn tecnològica (véase cuadro 2).Gran parte de la presencia en los mercados internacionales de los grupos petroquímicos es debida a su fortaleza competitiva basada en desarrollos de proceso y/o producto, en donde se mantiene la apropiabilidad del invento o innovación.

En general, los grupos petroquímicos pioneros se han mantenido como los líderes hasta la actualidad. Esta permanencia es debida, coincidiendo con Achilladelis et. al. (1990; 9-11), a que han mantenido una tradición tecnológica basada en una innovación radical que tiende a imponer barreras tecnológicas de entrada, es decir, en la etapa inicial de ciclo de vida del producto. Cuando la innovación es conocida por los competidores, la empresa innovadora prefiere proteger su innovación a través de diversos mecanismos, en este caso, por patentes, con lo que asegura y protege su invención o innovación al menos otros 20 años más. Esta protección y conocimiento acumulado e internalizado ha influído para que pocos países en desarrollo puedan tener presencia en el mercado internacional. De hecho, la presencia se da en sectores tecnológicamente maduros, que son los más difundidos y de poco interés para las empresas líderes. En América Latina destacan Venezuela, México y Brasil y en Asia están Corea del Sur, Taiwán, e India (véanse cuadros 1 y 2 y figuras 2 y 4).

Entre los 20 principales grupos petroquímicos existe la presencia de sólo 11 países. Destaca EUA con siete empresas, Alemania con cuatro y Francia con dos (véase cuadro 2). Esta importante presencia de empresas y países puede permitirnos la generalización de índices de competitividad internacional de cada país con base en la competitividad de sus empresas.

Estos resultados están relacionados con las formas de acceso a las innovaciones tecnológicas de frontera y al proceso denominado "tecnoglobalización" 13. Este acceso posibilita el acceder o no a las innovaciones tecnológicas. Ya que los procesos tecnológicos tienden a ser cada vez más internacionalizados, es importante analizar la explotación, colaboración y generación entre los diversos agentes económicos, como son las empresas multinacionales, la inversión extranjera y las patentes.

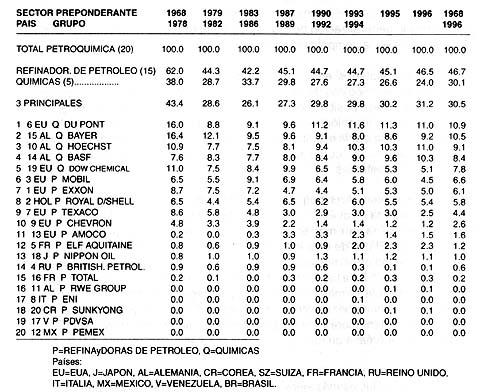

Como señalan Archibugi y Michie (1994), la explotación internacional de la tecnología medida a través de patentes, es la que tiene el mayor impacto. Por ello hemos medido la intensidad tecnológica de acuerdo a la intensidad de patentamiento. El uso de este indicador corrobora que los grupos pequeños con mayor dinamismo en el mercado internacional son también los que más patentan sus innovaciones 14. Este hallazgo también muestra la importancia que las empresas dinámicas dan a la forma de internalizar y proteger el conocimiento generado, como forma de mantener su ventaja competitiva. En esta propuesta presentamos la intensidad patentadora para los principales grupos corporativos con mayores ventas en 1994 (véase cuadro 3).

Las grupos corporativos más dinámicos en patentamiento, son aquellos que elaboran productos más innovadores, sobre todo en industrias petroquímicas de bienes finales como son las de química muchas integradas a actividades farmaceúticas entre las que destacan Dupont, Hoechst, Basf y Bayer (véase cuadro 3).

Cuadro 3

Intensidad innovadora de los 20 principales grupos petroquímicos internacionales con mayor dinamismo de mercado en 1994.

(Participación en el total de patentes de la industria petroquímica, 1968-1996)

Fuente: Elaboracion propia con base en U.S. Patent Office

Este resultado comprueba que los grupos corporativos especializados en productos ubicados al inicio de la cadena o maduros, como son los refinadores de petróleo, son también los que menos patentan y, obviamente, los que menos innovaciones generan. Lo contrario resulta para los grupos especializados en productos más innovadores, porque son los que presentan una mayor intensidad patentadora (véase cuadro 3).

Estos grupos también dedican importantes esfuerzos en actividades de tecnológicas, ya que cuentan con Centros de investigación y desarrollo importantes y también dedican altas inversiones en IyD (más del 1% de sus ventas). Los grupos corporativos con mayor monto de ventas no son necesariamente los que elaboran productos más innovadores.

Este comportamiento evidencia que en la IPQ existen formas y fuentes de competividad no relacionadas con ventajas tecnológicas, y con otras fuentes más convencionales como son el precio, la cercanía geográfica, las economías de escala y el acceso al recurso natural, dadas las características evolutivas descritas anteriormente. Es de suponerse que los grupos corporativos que elaboran productos tecnológicamente más innovadores tendrán una relación de intercambio más favorable y con una alta rentabilidad sobre las ventas (Dupont 8% y Bayer 5%) y con una perspectiva de permanecer a más largo plazo.

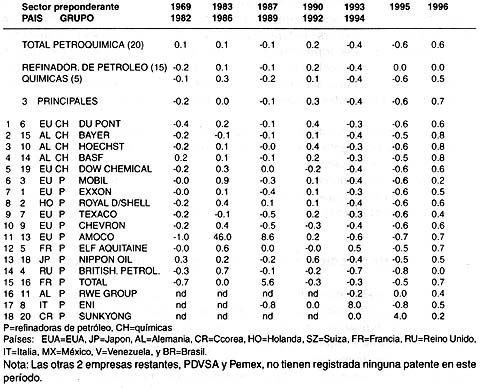

Los grupos corporativos con mayor participación en patentes, son los más dinámicos. Prácticamente todos los grupos químicos son los que han tenido las mayores tasas de crecimiento en los períodos seleccionados. Esta perspectiva corrobora nuestra propuesta inicial en torno al análisis de la madurez-innovación tecnológica, la cual hace necesaria la identificación y análisis de variables tecnológicas como forma de precisar en el estudio de la competitividad (véase cuadro 4).

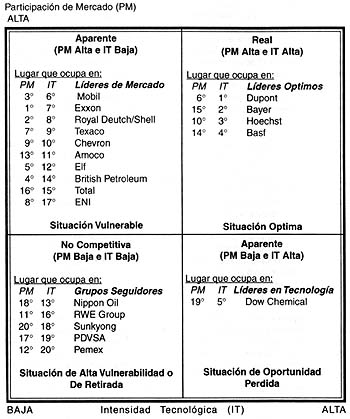

Los resultados competitivos resultantes a lo largo de la evoluciòn de la industria ha conformado, segùn nuestra propuesta, dos tipos de grupos corporativos: lìderes y seguidores. Los grupos corporativos competitivos internacionalmente o líderes, son aquellos que tienen una alta presencia en el mercado (líderes de mercado y líderes óptimos) o, también un mayor dinamismo innovador y por lo tanto, su intensidad patentadora es alta (líderes tecnológicos) 15. En este “tipo de empresa” se encuentran los grupos corporativos que producen preponderantemente farmacéuticos y químicos (vèase cuadro 1). Los grupos seguidores son los que tienen una baja participación de mercado y también un bajo nivel innovador, es decir, tienen una baja intensidad patentadora.

Cuadro 4

Intensidad innovadora de los 20 principales grupos petroquimicos internacionales con mayor dinamismo de mercado en 1994.

Fuente: Elaboracion propia con base en U.S. Patent Office

A grandes rasgos nuestra propuesta muestra que los lìderes son los que han fijado las pautas de la innovaciòn tecnològica con alta o baja presencia en el mercado y los seguidores han adoptado las innovaciones tecnològicas de los lìderes ubicandose en mercados estandarizados y/o segmentados.

Los resultados competitivos estàn basados en una matriz de competitividad interrelaciona el dinamismo en el mercado con el de intensidad tecnológica (vèase figura 6). Los criterios de agrupamiento se definieron con base en los cuadros 2 y 3 presentados anteriormente en la medición del dinamismo en el mercado e intensidad patentadora. Los rangos para agrupar a las empresas se definieron de acuerdo a su dinamismo. Consideramos una participación de mercado "alta" aquella en la que el grupo corporativo tuvo una participación promedio en sus ventas entre 1989 y 1994 de más del 2%; en contraste una participación de mercado "baja" cuando tuvieron menos del 2%. En cuanto a la intensidad tecnológica, ubicamos a los grupos petroquímicos que tuvieron una participación promedio entre 1969 y 1996 en "alta" cuando fue mayor al 7% y en "baja" cuando fue menor al 7%.

Este resultado indica que las empresas con una competitividad real, de acuerdo con nuestra definición, son aquellas que se ubican en una situación "óptima", porque son las que tienen una importante actividad tecnológica y una presencia también destacada en los mercados 16. Esta situación muestra la marcada competencia tecnológica en algunos productos petroquímicos. En este tipo de competencia, la alta rentabilidad de los productos innovadores les brinda a las empresas líderes el sostenimiento de su posición competitiva y eventualmente monopólica cuando están al inicio del ciclo de vida de cada producto. En esta situación destacan las empresas químicas que también elaboran productos farmoquímicos y en las que la constante innovación e intensidad de control en los desarrollos generados por medio de la propiedad intelectual, para mantener su ventaja por conocimiento (véase figura 7).

En uno de los resultados de competitividad aparente están las empresas en una situación de "oportunidades perdidas", como la empresa Dow Chemical que tiene una alta actividad tecnológica pero que no se refleja en una importante presencia en el mercado, en comparación con los líderes óptimos y líderes de mercado (véase figura 6). Esta posición comprueba nuestra hipótesis de partida, según la cual, la actividad tecnológica no necesariamente importante se refleja en resultados significativos de mercado.

Figura 7

Competitividad de los 20 principales grupos petroquímicos internacionales:

resultado competitivo, tipo de empresa y situación competitiva

Otro resultado competitivo aparente es el de la situación de "vulnerabilidad", pero en sentido inverso, que también comprueba nuestra hipótesis. Es decir, que un mejor posicionamiento en el mercado no necesariamente está asociado a una alta intensidad tecnológica. En esta situación se ubican las empresas o grupos corporativos petroleros que compiten con productos tecnológicamente maduros y escasamente con productos innovadores (véase figura 6).

En las tres situaciones anteriores las empresas son competitivas y tienen alguno o diversos rasgos de liderazgo (de mercado y/o tecnológico), aunque consideramos que en el posicionamiento óptimo es el factor tecnológico el que otorga la posibilidad de sostenimiento en el largo plazo (véase figura 6). Para que una empresa o grupo corporativo pueda mantenerse como líder, es necesario que sus estrategias estén dirigidas a potencializar su tradición tecnológica, sus conocimientos y capacidades acumulados y anticiparse o atender las necesidades de la demanda, realizando mejoras y/o cambios en los productos y procesos.

En la situación competitiva más desfavorable, que caracterizamos como de "alta vulnerabilidad o de retirada", se ubican aquellas empresas no competitivas, que son grupos corporativos que tienen una débil presencia en el mercado y que son las que tienen muy pocos o nulos resultados tecnológicos. En esta situación se encuentran las empresas o grupos seguidores, que son los que iniciaron algunos más tarde que los pioneros, su actividad petroquímica (véase figura 6). En este grupo se ubican los que se dedican preponderantemente a la extracciòn, producciòn y refinación de petróleo. Entre los grupos petroquímicos, los que tienen una mayor presencia en el mercado son aquellos relacionados con el refinamiento del petróleo (véase cuadro 1) 17. Esta entrada tardía les ha representado las ventajas de acceder a los avances tecnológicos generados por los grupos pioneros. Sin embargo, entre las desventajas están las de enfrentar las barreras de entrada impuestas por los mismos grupos pioneros innovadores. En esta situación competitiva ubicamos a dos grupos de empresas, que si bien, están en una situación desventajosa respecto a los líderes, identificamos dos tendencias diferentes. Por un lado, están las empresas o grupos de América Latina, que a pesar de que muchos han iniciado su actividad petroquímica hace más de 20 años, no han podido generar resultados competitivos favorables. Por el otro lado, están las empresas o grupos del Sudeste Asiático, incluído Japón, que presentan un mayor dinamismo tecnológico y de mercado, lo que les está permitiendo tener en los últimos años una presencia creciente en el mercado internacional.

En este escenario el papel de América Latina es preocupante, ya que entre las empresas más destacadas se encuentran las estatales, que son refinadoras de petróleo, como Petrobras (Brasil), Pemex (México), y PDVSA (Venezuela) y algunos grupos privados no incluìdos en la muestra. Entre los grupos privados nacionales destacan Copene (Brasil), y CYDSA, Alfa y GIRSA (México). Entre los grupos extranjeros destacan Rhodia y Hoechst (Brasil) y DuPont, Bayer y BASF (México). Desde la perspectiva de los grupos nacionales (estatales y privados), los esquemas por competir en las líneas de productos con mayor contenido tecnológico han sido escasos y poco satisfactorios. Al parecer, pese a la creciente internacionalización, la ausencia de integrados sistemas nacionales de producción de innovaciones siguen desempeñando un papel limitante en la organización de la investigación y los conocimientos técnicos 18. Estos procesos de innovación han estado muy relacionados con los procesos de aprendizaje denominados "aprendizaje haciendo” (learning by doing), "aprendizaje por utilización” (learning by using) y “aprendizaje por interacción” (learning by interaction), lo que demuestra el caracter acumulativo del cambio tecnológico y las posibilidades de generación de capacidades tecnológicas endógenas por las empresas, independientemente de la nacionalidad que tengan 19.