TABLA N° 3

Hénrique Méndez Llamozas (INVESTI. Instituto Venezolano de Investigaciones Tecnológicas e Industriales)

El principal obstáculo para el financiamiento de las primeras fases del desarrollo tecnológico, es decir: planificación tecnológica, prospectiva, estudios de prefactibilidad técnica, información, investigación industrial, diseño de prototipo, pruebas de laboratorio, propiedad industrial, pruebas pilotos y preseries industriales, está en la incertidumbre de lograr el producto o servicio deseado, así como la dificultad de medirlo y cuantificar esa incertidumbre.

Es por ello que el riesgo se expresa en términos de distribución de probabilidades, tales como: alto, medio y bajo riesgo.

Es importante distinguir el riesgo comercial comúnmente aceptado por las empresas de seguros y el que nos interesa aquí, referido al riesgo técnico. (4)

El riesgo técnico es correlativo al grado de imprevisibilidad de alcanzar las soluciones técnicas buscadas (5). Normalmente esto es inversamente proporcional al grado de trivialidad de la innovación que se trate. Esto profundiza nuestro problema de distanciamiento tecnológico de los países industrializados, pues los proyectos en tecnologías de punta se encuentran en el rango de mayor riesgo de ser exitosos. A mayor nivel de incertidumbre técnica, mayor debe ser el nivel de subsidio a que se hace acreedor el proyecto. A continuación veamos la gradación de incertidumbre técnica que propone Freeman. (6).

GRADACION DE INCERTIDUMBRE TECNICA SEGUN TIPOS DE INNOVACIÓN

| 1 Verdadera incertidumbre | Investigación fundamental Innovación fundamental |

| 2 Muy elevado grado de incertidumbre | Innovaciones radicales de productos y procesos. |

| 3 Alto grado de incertidumbre | Innovaciones mayores producto Innovaciones radicales en el proceso |

| 4 Incertidumbre moderada | Nuevas “generaciones” de producto existentes. |

| 5 Reducida Incertidumbre | Innovaciones licenciadas. Imitación de productos. Modificación de productos yprocesos |

| 6 Muy reducida incertidumbre | Nuevo “modelo”, diferenciación de producto. Tardía adopción en el establecimiento propio de innovaciones de procesos ya existentes. Mejoras menores |

Hemos visto las fases críticas por las cuales pass el desarrollo industrial y la necesidad de disponer de mecanismos financieros como capitales de riesgo, para poder desarrollarlas.

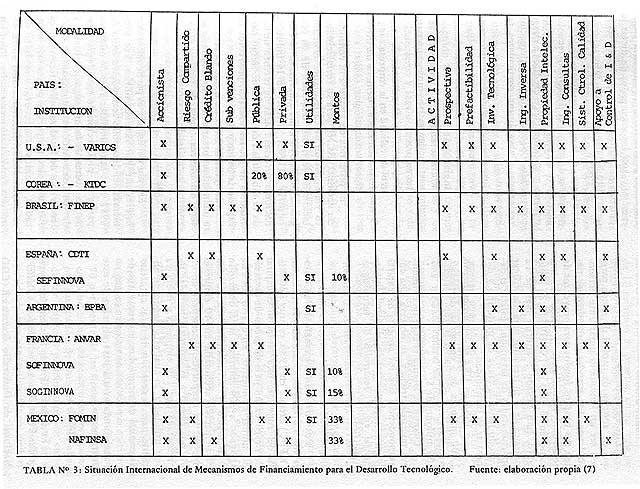

Dado que existen diversas modalidades para instrumentar a los capitales de riesgo tomaremos algunos ejemplos concretos para ilustrarla. Por esta razón es interesante analizar brevemente la experiencia de otros países en este sentido.

El cuadro 3 muestra once instituciones de diversas características que aportan capital de riesgo, sin embargo, sólo tres de ellas se dedican exclusivamente a la aportación de este tipo de capital, mientras que las cuatro restantes lo hacen como una actividad accesoria al fomento de la inventiva nacional.

La experiencia europea representada por SOFINNOVA (Francia), SEFINNOVA (España) y WFG (Alemania) demuestra que el capital de riesgo puede ser manejado por el sector privado con singular éxito.

TABLA N° 3

Los esquemas 100 por ciento privados de aportes de capital de riesgo parecen ser un fenómeno puramente estadounidense. Las grandes corporaciones tienen sus propios fondos para proyectos de desarrollo tecnológico, y estos fondos, como en el caso de INNOVEN, de Monsanto, han llegado a aportar más de 12 millones de $ en tres años para identificar oportunidades de inversión, realizar el desarrollo hasta la etapa de prototipo y demostrar su factibilidad.

En 1983 en USA se comprometieron 2.8 00 millones de $ en capital de riesgo, mientras en Europa llegaba apenas a 400 millones de $.

Cuando se analiza el auge de la industria microelectrónica, se observa una correspondencia con los aportes de capital de riesgo, demostrando el papel fundamental en el desarrollo de tecnologías’ específicas.

Por otro lado el ejemplo de la Corporación Coreana de Desarrollo Tecnológico (KTDC) creada en 1980, es muy ilustrativo del auge que está teniendo el capital de riesgo en un país de grado de desarrollo similar al nuestro. En cuatro años ha apoyado a 300 empresas en el desarrollo tecnológico y actualmente cuenta con participación accionaria en 40 empresas nuevas. La Corporación pertenece en un 80 por ciento a la industria privada, representada por 159 empresas y opera ya con utilidades, lo cual está siendo un aliciente para la creación de otras empresas de capital de riesgo. Los instrumentos de política económica tecnológica juegan un papel fundamental para el éxito de este instrumento.

En Brasil el Fondo Nacional de Desarrollo Científico y Tecnológico (FINEP) trabaja coordinadamente con el Consejo Nacional de Desarrollo Industrial (CDI) vinculado al Ministerio de Industria y Comercio y son los encargados de dictar la política de protección arancelaria, líneas de crédito para exportación, etc.

El FINEP posee programas de financiamiento a fondos perdidos (FNDC), programa de apoyo al desarrollo tecnológico de la empresa nacional con tasas de retorno muy favorables o créditos a riesgo compartido y posibilidad de participación accionaria. Cubre líneas particulares tales como:

El programa de apoyo a la consultoría nacional (ACN), para su fortalecimiento y ampliación de capacidades de exportación de servicios. Disponen de un programa de Apoyo a los usuarios de la Consultoría (AUSC), ofrecen a la industria nacional diversas líneas de crédito incluida la modalidad de capital de riesgo para estudios de pre factibilidad, proyectos de ingeniería básica y de detalle.

En general los Bancos de desarrollo e incluso los comerciales han mostrado interés en ofrecer líneas de crédito como aportes de capital de riesgo. (9).

El caso de España es particularmente interesante por razones obvias. Los problemas del desarrollo tecnológico antes de 1982 eran muy similares a los de nuestros países: la producción de tecnología estaba más cerca de la investigación básica y de los Centros de investigación de excelencia que de los desarrollos tecnológicos e industriales, propios de países más avanzados, unidos a una evidente falta de comunicación y entendimiento entre estos dos ámbitos, el investigador, “por un lado”, y el industrial, por otro. Asimismo la incorporación de tecnología del exterior se ha orientado hacia la compra del producto a la licencia de fabricación, en clara sustitución de la falta de producción de tecnología nacional.

A la práctica inexistente de una verdadera política científica y tecnológica hasta la década de los ochenta, en especial en los años de crecimiento económico en los que se pensaba que las fuerzas económicas eran capaces por sí solas sin intervención del Estado de generar un desarrollo armónico de las actividades de investigación científica y tecnológicas, ha seguido una etapa 1982 1986, de intensa preocupación por estas actividades y de creación de instrumentos y mecanismos financieros y legales para el impulso y desarrollo de las actividades de 1 & D en España.

La clave del éxito alcanzado en España radica en el establecimiento de una política industrial conformada en su totalidad por un elemento “tecnológico”, así como de una política económica que tiene en cuenta la necesidad de recursos financieros y de estímulos fiscales y de cualquier otra índole para la puesta en marcha de una auténtica y amplia política tecnológica. (10).

Cabe mencionar en el área de capital de riesgo las acciones siguientes: fortalecimiento económico del CDTI y cambios organizacionales para convertirlo en un órgano ágil y flexible de acuerdo a las demandas industriales ligadas con la innovación tecnológica, información y asesoramiento; programa de subvenciones para la creación y sostenimientos de unidades de I&D; fortalecimiento del pionero en este campo, el Banco de Bilbao, (10) participación española en proyectos multinacionales AIRBUS y EUREKA. El éxito de los instrumentos creados han originado el nacimiento de empresas de capital de riesgo en el sector privado: SEFINNOVA de funcionamiento similar a SOFINNOVA en Francia. En general, SEFINNOVA adquiere el 20 por ciento del capital de su cliente y su inversión promedio a precios del 79 era de 10 millones de pesetas, como regla general no invierte más del 10 por ciento de su capital en un solo proyecto.

El Banco de la Provincia de Buenos Aires es la institución financiera más antigua de Hispanoamérica. (11).

Se trata de una institución de Banca múltiple; históricamente la actividad predominante ha estado ligada al sector industrial y al agropecuario. Al asumir las nuevas autoridades, en el contexto del gobierno democrático, quedó clara la definición que el desarrollo tecnológico es una variable central de todo proceso de crecimiento económico, y en tal sentido se realizaron los cambios necesarios a fin de servir al precepto enunciado.

Así, en 1984 se creó el Área de Inversiones privadas y de Transferencia de Tecnología, donde se implantaron mecanismos de financiamiento para las fases de investigación, desarrollo y de innovación, aplicando criterios distintos a los regulares de créditos del Banco, tomando como garantía el desarrollo realizado por el solicitante.

Cabe destacarse que habida cuenta de la necesidad de establecer mecanismos de financiamiento a alto riesgo para fomentar el desarrollo tecnológico, se recurrió al arbitrio de establecer un Fondo de Desarrollo Tecnológico para Pequeñas y Medianas Empresas, que está dotado con parte de las utilidades del Banco de los ejercicios 84 y 85, cuyos recursos alcanzan aprox. 8MM $.

No obstante el corto camino recorrido hasta ahora se pueden observar las siguientes circunstancias.

En cuanto al balance de divisas: el 70 por ciento de las firmas se encontrará en condiciones de reducir importaciones, por sustitución de éstas, el 60 por ciento de las empresas podrán expandir sus exportaciones. En general se observa un aumento en el Valor Agregado en estas operaciones.

En cuanto a los insumos, el 33 por ciento de los proyectos utilizarán sólo insumos locales, mientras el resto utilizarán insumos mixtos.

En cuanto a la fuente de tecnología: 71 por ciento utilizará tecnología nacional, el 25 por ciento importada y el resto provendrá de acuerdos mixtos con otras empresas latinoamericanas.

Clasificando a las empresas en función de su tamaño, el 37 por ciento de las beneficiarias serían Grandes y el 63 por ciento restante está conformado por pequeñas y medianas.

Fue establecida en 1977 por los principales bancos franceses y algunos grupos industriales para aportar capital de riesgo a empresas pequeñas y medianas tecnológicamente orientadas, que querían lanzar nuevos productos, procesos o servicios al mercado y que se enfrentaban a restricciones financieras porque el riesgo era lo suficientemente elevado como para desalentar a la Banca tradicional.

SOFINNOVA es una organización totalmente privada y entre sus accionistas, el mayor tiene el 12 por ciento de acciones.

Uno de los propósitos principales de la Sociedad es establecer un vínculo entre los inversionistas y los bancos y empresas que constituyen los accionistas. La Sociedad cuenta con otros fondos especializados: BATINNOVA, sector de la construcción y SOINDEX para financiar empresas exportadoras.

Dado el éxito comercial obtenido se han ido creando otras empresas similares: SOGINNOVA, TEC. 128 etc. (12).