![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 16) Año 2018 • Pág. 18

Eliana NORIEGA 1; Fernando SUAREZ Galvis 2; Jorge VENGOECHEA Orozco 3; Hussein JAAFAR Orfale 4

Recibido: 15/12/2017 • Aprobado: 15/01/2018

5. Análisis y discusión de los resultados

RESUMEN: El propósito de este trabajo consiste en analizar la gestión estratégica como agente impulsor en las PYMES. La metodología se desarrolla bajo un enfoque epistemológico positivista con técnicas cuantitativas, diseño no experimental, transaccional y de campo. En la recolección de datos se utiliza el índice de coeficiente de Alfa Cron Bach. Los resultados concluyeron que los elementos clave en la gestión estratégica son: la innovación, anticipación, excelencia, y prospección, para poder alcanzar el éxito en las organizaciones. |

ABSTRACT: The purpose of this work is to analyze strategic management as a driving agent in SMEs, Small & Medium Businesses. The methodology is developed under a positivist epistemological approach, with quantitative techniques, non-experimental, transactional and field design. In data collection, is used the Alpha Cron Bach coefficient index. The results concluded that the key elements in strategic management are: innovation, anticipation, excellence, and prospection in order to achieve success in organizations. |

Debido al aumento de las empresas en su tamaño y capital, se adopta la planeación estratégica como pilar fundamental en la generación de estrategias para el logro de sus objetivos, es por ello que las principales organizaciones a nivel latinoamericano, con el fin de fomentar el uso de la gestión estratégica invierten en tecnologías blandas, lo cual les ha permitido perfeccionar sus capacidades gerenciales y organizacionales desde los procesos clave, en conjunto con los de apoyo, ésto con el fin de mejorarlos en concordancia con los objetivos estratégicos del negocio.

Por otro lado, la mayoría de las pymes son consideradas empresas familiares, las cuales utilizan un estilo gerencial empírico que asume la noción de innovación, no como los adelantos tecnológicos o científicos, sino como las trasformaciones en la gerencia estratégica de los administradores en su estilo gerencial, lo cual se establece como el desafío más grande que deben enfrentar estas empresas para llevar a cabo los cambios estratégicos propuestos para desligarse de las dificultades de antaño que establecen limitaciones y no permiten avanzar a las PYMES.

En este sentido, la subsistencia de las organizaciones está ligada a su facultad de implementar cursos de acción que les ayuden a aprovechar las oportunidades a través de sus fortalezas, sorteando en gran medida las amenazas cambiantes a las que están expuestas continuamente, e ir superando sus debilidades en un entorno globalizado con cambios constantes, donde surgen competidores y retos, que obligan a retomar rápidamente nuevos cursos de acción.

Por tal razón, las estrategias en las empresas definen la puesta en marcha de los diferentes planes operativos, cuyo fin es el logro de los objetivos y las metas propuestas, por lo tanto, no es un proceso cuantitativo, puesto que existen complejidades asociadas a cada organización en un sinnúmero de contextos diversos, por lo que la planeación estratégica se convierte en un instrumento esencial en la búsqueda de las estrategias acertadas para cada una de las empresas.

Por ésto, la gestión estratégica proporciona un curso de acción a los gerentes y empleados de la organización; ellos a su vez contribuyen desde sus dependencias con las iniciativas encaminadas desde las estrategias propuestas para contribuir con los logros de los objetivos en el mediano y largo plazo, a fin de mantener el valor agregado, la competitividad y la supervivencia de la empresa, alineándose estratégicamente con la misión y visión de forma sinérgica.

De otro modo, dentro de los retos y competencias de la gerencia estratégica encontramos la proactividad innovadora, es decir; buscar nuevas rutas, nuevos caminos, para explorar y no esperar a que ocurran las cosas, sino adelantarse a ellas, descubriendo nuevos escenarios de cara al futuro, con el fin de lograr una ventaja competitiva que permita hacerles frente a los desafíos que impone los factores externos, creando ventajas comparativas en el mundo globalizado.

En efecto, en la gestión estratégica se precisan de algunos aspectos filosóficos para la continuidad del negocio entre los que tenemos la visión, valores, misión, imagen y competitividad. Es importante tener en consideración estos elementos estratégicos por los individuos en las organizaciones, puesto que los mismos trazan un curso de acción, y su desconocimiento o ausencia originan un derrotero sin rumbo, con esfuerzos innecesarios al desconocer los objetivos. A menudo acontece que esta situación afecta en gran medida a toda la jerarquía organizacional, lo cual no le permite acceder a las oportunidades para generar las ventajas competitivas que requiere la empresa para sobrevivir.

Asimismo el desconocimiento del uso de herramientas estratégicas, como es el caso de los mapas estratégicos y elementos innovadores en los gerentes conduce a acciones pocos asertivos en las gestiones operacionales de las organizaciones, aumentando el riesgo y alejándose más del éxito anhelado por los distintos sectores de las PYMES. Debemos tener en cuenta que los mapas estratégicos determinan su importancia en indicadores tales como : activos intangibles, que se encuentran entre los miembros de la organización, valor para el cliente, prospectiva financiera y los procesos internos de aprendizaje, que reflejan aspectos internos de las empresas y difieren unas de otras en su estructura y funcionalidad.

En este orden de ideas, los elementos innovadores poseen indicadores, los cuales inciden en la gestión para el éxito en las organizaciones de acuerdo al uso de estrategias y variaciones en el entorno como son: la cultura el recurso humano, herramientas de apoyo, diseño y precio,

Por otra parte, el factor tecnológico es otro aspecto importante a tener en cuenta en las organizaciones, puesto que éste es el que permite mejorar los procesos productivos, haciéndolos más eficientes. Cuando existe ausencia de innovaciones en los procesos se ocasiona una baja productividad en las PYMES, reduce el acceso a nuevas técnicas productivas en el mercado y afecta negativamente la gestión relativa de las empresas en el manejo de líneas de productos similares, con respecto a su competencia. En resumen, la falta de tecnologías imposibilita la evolución en el avance del desarrollo productivo de las empresas, puesto que consume mucho tiempo cuando se ejecuta de forma manual.

La gestion estrategica es un proceso según Suárez, Vengoechea, Hurtado, Llanos, & Niebles (2017:45) “para determinar de forma exacta lo que la organización implementará para alcanzar los objetivos”. Por su parte David (2008:19) manifiesta “es un proceso intrincado y complejo que lleva a cualquier organización a terrenos desconocidos. No da una receta lista para el éxito”, es decir, un plan estratégico, por bien diseñado que esté, no tendrá ningún resultado si no se lleva a la práctica. Debido a ello los procesos toman caminos diferentes a los objetivos de la empresa. Ésto ocurre porque la planeación estratégica es un proceso de la gente y no del escrito, los cambios se gestan por la ejecución del plan y no por el plan mismo.

Para Gimbert (2010), la gestión estratégica está definida como el cúmulo de actividades llevadas a cabo por los individuos que hacen parte de las organizaciones donde se desempeñan, cuya finalidad consiste en gestar ideas frescas para actuar frente a las variaciones que se suscitan en el entorno y lograr las metas propuestas por la empresa. Se deben tener en consideración estas variables aludidas puesto que se llevan a cabo en el desarrollo funcional de la PYME, marcan su diversidad. Los individuos tienden a conducirse de acuerdo con su modo de pensar, lo que diferencia a unos de otros en un mismo ambiente o en otro distinto.

En efecto, las organizaciones son distintas, y cada una de ellas se propone hacer algo mejor que las otras, en procura de mantener una ventaja competitiva que le reditué un valor agregado, es decir; un recurso adicional para subsistir en el medio. Godet (2000) expresa sobre la acción estratégica en particular, los conceptos de gestión, estrategia, prospectiva, y planificación, los cuales están ligados. Además manifiesta que todos ellos especifican el camino para superar las adversidades en las organizaciones, esgrimiéndolas como acciones que conlleven a enfrentar situaciones en la operación de las empresas y debido a su condición, como herramientas pueden reencontrarse coexistiendo entre ellas.

Godet además combina la estrategia con la prospectiva dentro del quehacer rutinario de las organizaciones, dando lugar a la inteligencia colectiva como la parte de la gestión, que puede apropiarse, adaptarse o ajustarse a todos los factores respectivos de arriba hacia abajo de una jerarquía en la administración vertical, según lo descrito en su texto.

Para Ruiz y Sallandt (2012) el éxito organizacional estriba en la habilidad de crear un ambiente con un sistema de comunicación eficiente, el cual incorpore toda la realidad empresarial, iniciando desde el planteamiento de los objetivos, pasando por los procesos, así como los procedimientos productivos, culminando con la etapa final de evaluación y retroalimentación. Así mismo Serna y otros (2013) afirman, que el éxito organizacional es la fusión entre las alineaciones de los procesos y la inercia de los elementos según el contexto.

Es decir, el éxito de la empresa moderna depende fundamentalmente de su capacidad de reacción para responder a los cambios generados en el entorno, existiendo la posibilidad de no reaccionar eficazmente ante dichos cambios o simplemente resistirse a ellos. En ese orden de ideas se origina una mayor dificultad para crear estrategias armónicas por parte de las organizaciones, teniendo en cuenta que existen áreas como la de talento humano, las cuales pueden contribuir con las capacidades demandadas por los gerentes, bien sea en el corto o mediano plazo, con una visión integral de los temas involucrados en la organización.

Según Salazar y Romero (2006) la planificación no discrepa con el éxito. Su implementación será exitosa siempre que se considera el entorno social del cual se nutre. Es necesario conocer su alcance, pues los gerentes, además de trabajar con dinero, lo hacen a su vez con personas y normas. Para Cruz et al. (2015), el éxito está implícito en la felicidad de los individuos que laboran en las organizaciones, es decir se deben tener en cuentas los beneficios financieros y no financieros para obtener el éxito organizacional.

Schalock y Verdugo (2012) definen una organización exitosa como aquella en la cual las funciones son ejercidas apropiadamente, además la efectividad de la empresa se da en la medida de la eficacia de sus acciones, es decir incrementa su competitividad en el medio y mide el triunfo mediante su gestión, luego existen empresas con mayor o menor éxito, congruentemente con su grado de eficacia para lograr los objetivos. Muchos gerentes se enfrentan a planes mal diseñados, largos, engorrosos e inflexibles, por tanto, se habla del grado porcentual de obtención de metas, y existen objetivos con mayor o menor grado de eficacia, pero no existe la ineficacia.

Suárez et al.,(2017) manifiesta, ¨El alineamiento estrategico es un proceso fundamental en la construccion de una vision compartida, anhelando el éxito, y para hacerla realidad se requieren de tres tipos de lineamientos o categorias: vertical, horizontal e integral, que sólo se logran cuando las estrategias, los procesos, los colaboradores y los clientes estan completamente alienados¨.

El tratado que aquí se presenta esta realizado bajo un enfoque epistemológico positivista con técnicas cuantitativas. Bonilla y Rodríguez (1997) mencionado por Monje (2011) la define, como un enfoque investigativo que conlleva a los investigadores a sumergirse a ciertos estudios sociales de forma sistemática a métodos de estudio, con la finalidad de explicar fenómenos presentados. Por otro lado, los diseños no experimentales se fundamentan en categorías, contextos y entornos, cuya acción es directa del investigador.

El estudio generado es de campo, debido a que las informaciones obtenidas se derivan de fuentes primarias, con el objeto de mostrar la realidad de toda la información recolectada. Las fuentes de datos son extraídas de manera directa por las empresas PYMES, tomadas de la población como muestra, para la realización de la investigación, teniendo en cuenta los actuantes, generadores de información espontánea.

La investigación tiene un enfoque hipotético deductivo, usando procedimientos estadísticos de los datos recopilados en el estudio, con base en las investigaciones de las variables e indicadores establecidos, caso de la gestión estratégica como Agente impulsor en el éxito organizacional de las pequeñas y medianas empresas, con el fin de contrastar las situaciones, mediante la comprobación de las teorías en los hechos de análisis y verificación de carácter científico, determinamos los ítems del cuestionario para su aplicación, como son: variables, dimensiones, e indicadores, objeto del presente estudio en el cual se utiliza el coeficiente de Alpha Cronbach:

Se presentan y analizan los resultados obtenidos del procesamiento de la información producto de la aplicación del instrumento de recolección de datos, el cual contiene sesenta (60) ítems, dirigidos a los cuarenta (40) sujetos informantes de los agentes impulsores del éxito organizacional para la generación de conclusiones en Pymes.

Estos resultados están vinculados directamente con el cuerpo de objetivos diseñados, al planteamiento del problema tratado en la investigación presentada, y además dicha derivación, se clasifica, considerando las dimensiones e indicadores que se formularon a partir del estudio de las variables. Según Gómez (2006) el análisis de los datos se deriva de las frecuentes comparaciones que se producen entre los resultados. Tal observación, depende de la naturaleza del tratamiento estadístico seleccionado. En el caso de las investigaciones explicativas se buscan las causas y efectos del fenómeno estudiado.

Para exponer las derivaciones, se empleó la técnica de Análisis de la Varianza (ANOVA), y la prueba de Post Hoc de Tukey, en el estudio del posicionamiento, así como los subconjuntos establecidos a partir de las diferencias significativas entre cada uno de los indicadores, denotando las medias altas en contraste con las más bajas. De igual forma, dentro de las derivaciones paramétricas se utilizó la prueba “T” de Student en muestras independientes de las dimensiones. De esta manera, se elaboraron tablas, las cuales concentran los resultados, mediante Gráficos Lineales o Polígonos de frecuencias, tal como lo realiza Hernández, Fernández y Batista (2010), a fin de destacar las medias alcanzadas, permitiendo con ello observar el comportamiento de los sujetos investigados.

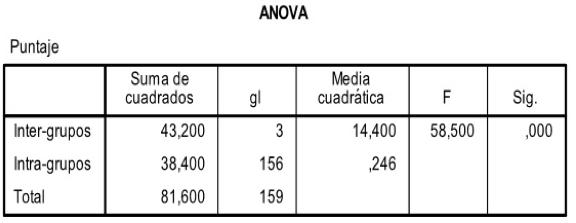

Para identificar los elementos claves de la gestión estratégica en Pymes, se debe emplear la técnica estadística denominada, Análisis de la Varianza (ANOVA). Se precisa la significancia obtenida por los indicadores de la dimensión, “Elementos claves”, la cual obtuvo un nivel de significancia de 0,000; siendo este valor menor que 0,05 (0,000 < 0,05; nivel de significancia referencial). Se concluye que existen diferencias altamente significativas entre los indicadores comparados, por lo que todos no tienen el mismo grado de presencia dentro de esta extensión, tal como se muestra, en el cuadro 1, a continuación.

Cuadro 1

Nivel de significancia

Dimensión: elementos claves de la gestión estratégica

Fuente: Elaboración propia (2017)

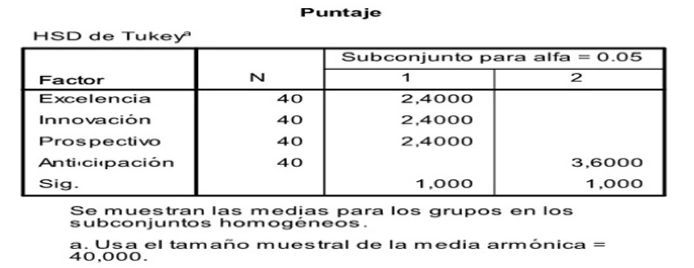

La comparación de la prueba de múltiples rangos Post Hoc de Tukey, revela las diferencias entre los diversos indicadores de la dimensión “Elementos claves de la gestión estratégica” de la variable Gestión Estratégica, al mismo tiempo se destaca la homocedasticidad de las varianzas entre los indicadores. (Ver cuadro 1).

Cuadro 2

Dimensión: elementos claves de la gestión estratégica

Anova de un factor de subconjuntos homogéneos

Fuente: Elaboración propia (2017)

En el cuadro 2, se exponen los resultados de la comparación establecida, donde la prueba de múltiples rangos de Tukey, ubicó dos subconjuntos basados en la similitud y diferencias de comportamiento entre sus medias, ubicándose los indicadores “Excelencia”, “Innovación” y “Prospectivo” en el primer subconjunto con una media = 2,40 ptos, y por último con la media más alta el indicador “Anticipación” cuya media es = 3.60 ptos.

En el cuadro analizado, se denota una diferencia significativa con el indicador “Anticipación”, las respuestas emitidas por los encuestados, dieron origen al posicionamiento de los indicadores en el referido cuadro el cual, mediante tratamiento estadístico revela el orden de importancia que estos tienen para la población encuestada, muestra de que en los indicadores “Excelencia”, “Innovación” y “Prospectivo”, son los primeros elementos claves de la gestión estratégica, seguido del indicador “Anticipación”.

Las organizaciones buscan estrategias que sirvan y permitan alcanzar los objetivos orientados por ellas, puesto que no solo es el problema de disminuir ventajas de competencias comparativas, sino también, de pensar en mantenerse a lo largo de las actividades operacionales. Los promedios de los indicadores Excelencia”, “Innovación” y Prospectivo” se ubicaron en la Categoría de Análisis “Bajo” entre el intervalo establecido (1.80 < 2,59), mientras que el “Anticipación” se situó “alto” en el intervalo (3,40 < 4,19). Estos resultados, revelan contradicciones muy marcadas en los criterios manifestados por los sujetos informantes, quienes conciben que los Elementos claves de la gestión estratégica se encuentran bajos, lo cual no coincide con lo planteado por Betancourt (2002), quien expresa que el paradigma, con referencia a la gestión estratégica, conlleva a esperanzas en la funcionalidad de las organizaciones. Es decir, “Dios quiera que”, expresando el deseo de las acciones esperadas en la organización, para que ocurran, y así, obtener el bienestar deseado, o buscado por las personas.

Los resultados acontecidos permitieron establecer semejanzas con la investigación realizada por Henry y Betancourt (2011), quienes expresan que, en Colombia, existe una gran diversidad en lo referente a la gestión, partiendo de la variedad de cambios que se presentan en el país.

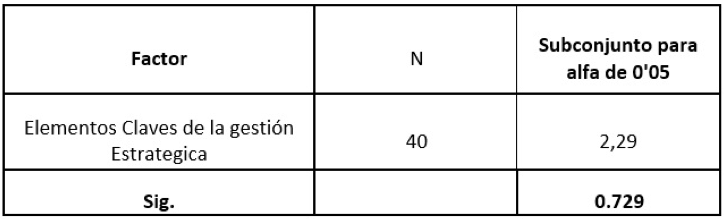

Cuadro 3

Variable: gestión estratégica

Anova de un factor Subconjuntos homogéneos

Fuente: Elaboración propia (2017)

La “Gestión Estratégica” muestra una media moderada de = 2,29. El promedio se ubica en una categoría “Baja” entre el intervalo (1.70 < 2.49). La Variable “Gestión Estratégica” obtuvo un nivel de significancia de 0,0729, siendo este valor, mayor que 0,05 (0,000 < 0,05; nivel de significancia referencial) Se demuestra que existen diferencias entre las dimensiones comparadas.

Cuadro 4

Dimensión: mapas estratégicos

Fuente: Elaboración propia (2017)

De igual modo, la comparación de la prueba de múltiples rangos Post Hoc de Tukey, revela las diferencias entre los indicadores de la dimensión “Mapas estratégicos”, de la variable Éxito organizacional, al mismo tiempo, se destaca la homocedasticidad de las varianzas. Ver cuadro 4.

Cuadro 5

Dimensión: mapas estratégicos

Anova de un factor Subconjuntos homogéneos

Fuente: Elaboración propia (2017)

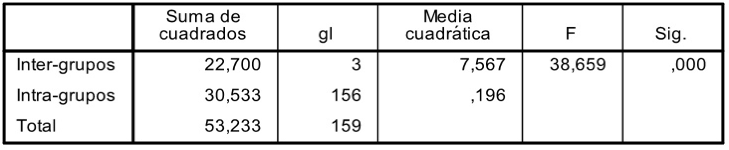

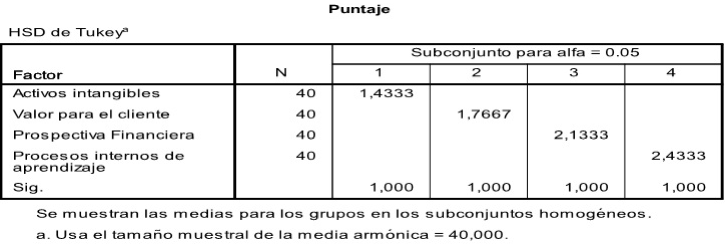

En el cuadro 5, se presentan los resultados de la comparación establecida, donde la prueba de múltiples rangos de Tukey, colocó cuatro subconjuntos relacionados en la similitud y diferencias de comportamientos entre sus medias, correspondiendo el primero al indicador “Activos Intangibles” con la puntuación más baja destacado una media de = 1,43 ptos., en el segundo subconjunto se ubicó el “Valor Para el Cliente”, con un promedio de = 1,76. En el tercer subconjunto se situó el indicador “Prospectiva Financiera”, con una media de = 2, 13, y en el cuarto subconjunto se asentó el indicador “Procesos internos de aprendizaje” con el puntaje alto = 2,43.

El análisis realizado, permitió observar contrastes significativos en los indicadores, al igual que en los grupos. Lo anterior es el resultado de la opinión expresada por la población objeto de estudio, mediante lo cual se establecieron cuatro subconjuntos, revelándose diferencias altamente significativas entre “Procesos internos de aprendizaje” con respecto a los indicadores “Activos intangibles”, “Valor para el cliente” y “Perspectiva Financiera”.

El posicionamiento del indicador “Procesos internos de aprendizaje” en la tabla analizada, obedece a la preferencia de los sujetos encuestados al momento de emitir sus respuestas, siendo indicativo que ¨Procesos internos de aprendizaje¨, representa el primer aspecto que amerita considerarse en el Éxito organizacional.

El promedio de los indicadores “Activos Intangibles” y “Valor Para el Cliente” se ubicó en la categoría de análisis muy bajo (1 < 1.79), mientras que, “Prospectiva Financiera” y “Procesos internos de aprendizaje” se ubicaron en la Categoría de Análisis “bajo” en el intervalo establecido. (1.81 < 2.59), Estos resultados no muestran las mismas tendencias en los criterios manifestados por los sujetos informantes, quienes conciben que el Mapa Estratégico en agentes impulsores del éxito organizacional, para la generación de lineamientos teóricos en Pymes, se encuentra en un nivel bajo según Baremo.

Cuadro 6

Dimensión: elementos innovadores

Fuente: Elaboración propia (2017)

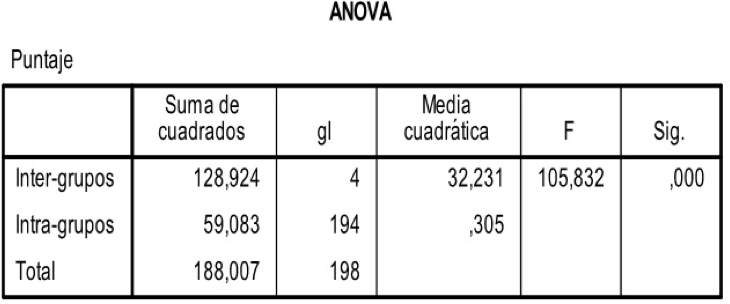

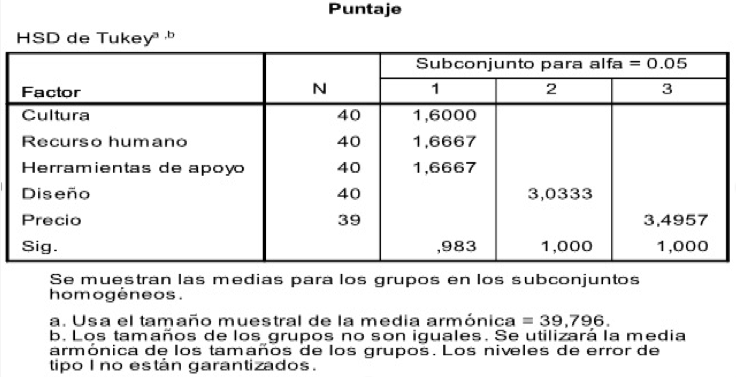

De igual modo, la comparación de la prueba de múltiples rangos Post Hoc de Tukey revela las diferencias entre los indicadores de la dimensión “Elementos innovadores” de la variable Éxito organizacional. Al mismo tiempo se destaca la homocedasticidad de las varianzas entre los indicadores.

En el cuadro 6, se presentan los resultados de la comparación mediante la prueba de múltiples rangos de Tukey, que colocó tres subconjuntos, establecidos en la similitud y diferencias de comportamientos entre sus medias, correspondiendo el primero al indicador “Cultura”, con la puntuación baja destacado una media de = 1,60 puntos. En el segundo subconjunto se ubicó el “Recurso humano”, con un promedio de = 1,66. En el mismo subconjunto se situó el indicador “Herramientas de Apoyo”, con una media de = 1,66. En el segundo subconjunto se situó el indicador “Diseño”, con una media de = 3,03. Y el último subconjunto, el indicador “Precio”, con el valor más alto = 3,49.

Cuadro 7

Dimensión: elementos innovadores

Anova de un factor Subconjuntos homogéneos

Fuente: Elaboración propia (2017)

El análisis realizado, permitió observar las diferencias reveladoras de los indicadores, al igual que en los grupos. Lo anterior es el resultado de la opinión expresada por la población objeto de estudio, mediante la cual se establecieron tres subconjuntos, revelándose diferencias altamente significativas entre el “Precio”, y los indicadores “Cultura”, “Recurso humano”, “Herramienta de apoyo” y “Diseño”.

El posicionamiento del indicador “Precio”, en la tabla analizada, obedece a la preferencia de los sujetos encuestados al momento de emitir sus respuestas, siendo indicativo que los Elementos innovadores, representan el primer aspecto que amerita considerarse en el Éxito organizacional. El promedio de los indicadores “Cultura”, “Recurso humano” y “Herramientas de apoyo” se ubicaron en la categoría de análisis muy bajo (1 < 1.79), mientras que “Diseño” se ubicó en la Categoría de Análisis “Moderada” en el intervalo (2,60 < 3,39). Por último, el “Precio” se situó en la categoría alta entre el intervalo (3.40 < 4.19).

Cuadro 8

Variable: éxito organizacional

Prueba “T” para muestras

Fuente: Elaboración propia (2017)

El cuadro 8, recoge los datos generales obtenidos en el procesamiento para la variable “Éxito organizacional”, donde la prueba “T” para muestras independientes arrojó en la dimensión “Mapas estratégicos” una media de = 1,94 ptos. De igual manera, el promedio de la dimensión “Elementos innovadores” mostró una media de = 2,29 puntos. Ambos promedios se ubican en una categoría “Inefectiva” en el intervalo (1.80 < 2.59). En efecto, una vez procesados los datos, se halló que no existen diferencias entre los criterios de las dimensiones de la variable ¨Éxito organizacional¨; dado que el valor t= 0,022 es poco significativo a un nivel de 0,022; p>0,05. Por lo tanto la diferencia entre medias y varianzas para los Mapas estratégicos, asi como la variable ¨Elementos innovadores¨ es poco significativa.

Las dos dimensiones que estructuran la variable Éxito organizacional, ¨Mapas estratégicos¨, y ¨Elementos innovadores¨, se destacaron con una tendencia negativa, dada la opinión de los sujetos informantes; dicho resultado se aleja del criterio expuesto por Norton y Kaplan (2011), quienes definen el éxito organizacional a través del concepto cuadro de mando integral, como un sistema administrativo, donde sus lineamientos van muchos más allá de una simple mirada hacia las finanzas, del modo que los gerentes o directivos de empresas enfocan sus acciones para el éxito.

Con base en el análisis realizado sobre la relación de las variables, gestión estratégica y éxito organizacional como agente impulsor del éxito en PYME, se procede a realizar las conclusiones de manera cónsona y coherente según los objetivos específicos propuestos en la investigación; se establece el levantamiento de la información de campo, en la cual fue posible identificar los elementos claves de la gestión estratégica en PYMES, teniéndose el menor interés en los indicadores, excelencia, innovación y prospectiva, quedando en primer lugar la anticipación, lo cual es acorde con el comportamiento de gran parte de las PYMES,.

En cuanto a la variable gestión estratégica, se muestra una baja concordancia con lo planteado por Waterman 1998, citado por Betancourt, (2002), en su libro Gestión Estratégica, Navegando hacia el Cuarto Paradigma, quien establece, que la gestión estratégica es un conjunto de acciones orientadas por personas, o grupo de personas, mediante una serie de cambios en las operaciones de la organización; en cambio, en la investigación se detectó que ¨elementos claves¨, fue la dimensión de mayor importancia.

En relación a los Mapas Estratégicos en el éxito organizacional de PYMES, se reveló, producto de la información ofrecida por los sujetos expertos, la existencia de diferencias altamente significativas entre la variable “Procesos internos de aprendizaje” con respecto a los indicadores “Activos intangibles”, “Valor para el cliente” y “Perspectiva Financiera”.

Con respecto a Identificar los elementos innovadores para el éxito organizacional en PYMES, los resultados alcanzados, permitieron establecer semejanzas con la investigación realizada por Ortiz (2010), en su artículo arbitrado “Gestión Estratégica en las Pymes industriales”, revista Copérnico, donde describe que las empresas competitivas establecen ventajas comparativas, siendo éstas, las bases del éxito, ya que se encargan de identificar cuáles son las causas o problemas que se presentan en las organizaciones para buscar un método, y disminuir los problemas que en ella se muestran.

Finalmente, al aplicar la regresión lineal simple para evaluar la correlación entre las variables objeto de esta investigación, se detectó que la Gestión Estratégica interviene de manera significativa en el Éxito organizacional de las Pymes; esto es, mientras más alto sea en la Gestión Estratégica mayor será el Éxito organizacional de esas empresas. En otras palabras, de acuerdo al resultado obtenido, la Gestión Estratégica actúa en un 79 % dentro de los Elementos innovadores.

Betancourt (2012), Modelo sistémico integrado de gestión y diseño. (MOSIG), publicada por la institución Universitaria de Envigado.

Betancourt, J. (2006). Gestión estratégica navegando hacia el cuarto paradigma. Aspectos conceptuales. Tercera Edición de Porlamar

Betancourt, Tang (2006) Gestión Estratégica Navegando hacia el cuarto paradigma. Edición electrónica gratuita. Texto completo en www.eumed.net/libros/2006c/220/

Bonilla y Rodríguez (2009), la investigación en ciencias sociales, sugerencias y prácticas sobre el proceso. Universidad del Norte. Barranquilla. Colombia.

Chiavenato, I. (2006). Introducción a la Teoría General de la Administración. Séptima Edición. México: McGraw-Hill Interamericana

Congreso Isko España 11, 12,13 de marzo del (2009) Nuevas perspectivas para la difusión y organización del conocimiento.

David, F. R. (2008). Conceptos de administración estrategica. México: Pearson Educación.

Francés A. (2006). Estrategias y planes para la empresa en el cuadro de mando integral. México, Edición Pearson educación.

Gimbert, X. (2010). Pensar estratégicamente: Modelos, conceptos y reflexiones. Grupo Planeta (GBS).

Novel Martí, G. (2010). Mediación organizacional: desarrollando un modelo de éxito compartido. Madrid: Reus, S. A.

Gómez y Bonjana (2012), aspectos didácticos y andrológicos para el aprendizaje, Multiciencia, volumen 12, Universidad de Zulia. Venezuela

Henry y Betancourt (2011). Publicados en las memorias; encuentro Internacional de investigadores en Administración (2011).

Godet, M. (2000). La Caja de Herramientas de La Prospectiva Estratégica. Paris: Librairie des Arts et Métiers.

Norton y Kaplan (2011) Cuadro de Mando Integral. Segunda Edición, Gestión 2000.

PYMES. Visión estratégica para el desarrollo económico social Depósito legal: lf05120083204394 ISBN: 978-980-12-3475-3 Primera edición: Octubre de (2008) Coordinación Editorial: Antonio Leone D. Diseño portada: María Eugenia Angulo Diagramación: Doris Vásquez Suárez Impresión: Editorial Horizonte C.A. Barquisimeto - Estado Lara – Venezuela Impreso en Venezuela / Printed in Venezuela.

Robert S Kaplan y David P Norton, Gestión (2000). Mapas Estratégicos Autor Convirtiendo los activos intangibles en resultados tangibles. Barcelona España. Edición 2000

Ruiz Ruiz, M., & Sallandt, U. (2012). Cultura organizacional y educativa: Un sincretismo para el éxito empresarial. Ingeniería Industrial (30), 125-141.

Schalock (2015), Manual de la Escala de Eficacia y Eficiencia Organizacional (OEES) Un enfoque sistemático para mejorar los resultados organizacionales. Consorcio Internacional de Investigación sobre Prácticas Basadas en la Evidencia (http://oees-inico.usal.es/; www.oeesonline.org).

Sernas y Otros (2013), presentaron un artículo titulado “Efecto de la estrategia en el desempeño de la empresa. Un estudio en la industria manufacturera de Colombia” en la Revista Venezolana de Gerencia de la Universidad del Zulia.

Salazar, D., & Romero, G. E. (2006). Planificación. ¿Éxito Gerencial? MULTICIENCIAS, 4-18.

Suárez, F., Vengoechea, J., Hurtado, D., Llanos, F., & Niebles, W. (2017). Construyendo una cultura emprendedora desde el modelamiento estratégico. Raleigh: Universidad Metropolitana.

Monje, C., (2011) Metodologia de la Investigacion Cuantitativa y Cualitativa . Guia didactica

Cruz., J., Ramírez., M., Sánchez., D (2015). La felicidad organizacional, un nuevo reto de intervención en la gestión humana para aumentar la productividad y motivación laboral. Universidad Sergio Arboleda. Bogota.Colombia

Gómez, M. (2006). Introducción a la Metodología de la Investigación Científica. Editorial Brujas. Argentina.

Hernández, C. Fernández, C. y Batista, P. (2010). Principios de la Metodología de la Investigación.

Betancourt, J. (2002). Gestión Estrategica Navegando hacia el Cuarto Paradigma T.G.RED 2000. Venezuela.

Ortiz, A. (2010). Gestión Estratégica aplicación en las PYMES Industriales. Universidad experimental. Guayana.

1. Especialista en Alta Gerencia. Universidad Autónoma del Caribe. Profesional en Administración de Empresas. Universidad Del Norte. Docente Tiempo Completo con funciones administrativas en la Vicerrectoría de Extensión e Investigación. Institución Universitaria ITSA. Mail: elinoriega@itsa.edu.co

2. Doctor en Ciencias Gerenciales. URBE. Especialista en Economía. Universidad del Norte. Docente tiempo completo Institución Universitaria ITSA. Mail: fsuarez@itsa.edu.co

3. Doctor en Gestión de la Innovación. URBE. Magister en Administración de Empresas. University of Louisville. Docente investigador. Universidad Metropolitana. Dirección Institucional de Investigación. Mail: jvengoechea@unimetro.edu.co

4. Hussein Jaafar Orfale es Administrador de Empresas con especializaciones en mercadeo internacional y gerencia pública. Maestría en administración de empresas. Decano de la facultad de ciencias económicas y administrativas de la Institución Universitaria ITSA. Mail: hjaafar@itsa.edu.co