![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 16) Año 2018 • Pág. 9

Juan Manuel ANDRADE Navia 1; Elías RAMÍREZ Plazas 2; Henry SÁNCHEZ Pimentel 3

Recibido: 12/12/2017 • Aprobado: 15/01/2018

RESUMEN: El presente artículo estudia los principales factores, tanto al interior como fuera de las organizaciones, que se erigieron en causas de fracaso para las empresas en Neiva durante el periodo del 2000-2014. Se analizaron 45 empresas que fracasaron durante los catorce años del periodo en estudio, donde se afianzaron las conclusiones en torno a la comprensión de fenómenos ligados al entorno como el mercado y restricción al crédito, y al ámbito interno relacionados con niveles de financiación y apalancamiento. |

ABSTRACT: This article studies the main factors, both inside and outside organizations, that became causes of failure for companies in Neiva during the period of 2000-2014. 45 companies that failed during the fourteen years of the study period were analyzed, where the conclusions were consolidated regarding the understanding of phenomena linked to the environment such as the market and credit restriction, and the internal scope related to levels of financing and leverage. |

El estudio de los fracasos empresariales se torna en un tema de suma relevancia para el desarrollo de las sociedades, cuando se comprende el rol dinamizador de las empresas en las economías, debido a que ésta es la unidad básica fundamental en la economía de una nación, en otras palabras el principal motor de desarrollo de sus habitantes (Romero, 2013).

En este sentido el análisis se vuelve más amplio si se tiene en cuenta que desde hace un par de décadas la gran empresa dejó de ser el objeto exclusivo de estudio en los temas de fracasos, acaparando gran parte de la atención los múltiples casos de medianas y pequeñas empresas, sobre las que cada vez recae el peso de las economías de los países en desarrollo.

El interés por este tipo de estudios surgió a partir de la década de los 80, debido al incremento en el número de fracasos, bancarrotas y absorciones hostiles que se produjeron entre empresas (Whetten, 1987; citado en Bordonaba, Lucia & Polo, 2008).

Al respecto, como consecuencia de los múltiples estudios se han identificado factores externos como las debilidades en términos de fomento, el ¬financiamiento estatal y privado, los retos en competitividad e internacionalización al que se ven enfrentados, entre otros, en desmedro de los factores internos, ampliamente descuidados con pocos estudios realizados en torno a temas como la gestión administrativa, información fi¬nanciera, capacidad de diagnóstico y utilidad para la toma decisiones (Romero, 2013; Zevallos, 2003).

Sin embargo, el tema no es tan sencillo debido a que se debe tener en cuenta los sectores en los que se mueven las empresas, dadas las diferencias en las dinámicas de cada sector. En efecto, Chava y Jarrow (2004) manifiestan que diversos trabajos han puesto de relieve que las diferencias sectoriales en aspectos como el nivel de competencia, concentración, etc., incluso con estados financieros idénticos, afecta la probabilidad de quiebra entre empresas de distintos sectores (Gil & Giner, 2013).

En consecuencia, el presente artículo identifica y detalla los factores, del ámbito externo e interno, que impactaron y determinaron situaciones de fracasos en empresas del municipio de Neiva, durante el periodo 2000-2014. Así pues, en primer lugar, se analiza el concepto general de fracaso empresarial usado en los estudios, identificando la heterogeneidad en las acepciones que finalmente determinan el alcance y validez de las investigaciones realizadas. En segundo lugar, se caracteriza a las empresas en Neiva; en tercer lugar se llevan a análisis de factores que permiten establecer relaciones significativas entre determinados variables internas y externas y el fracaso empresarial; finalmente se plasmaron las conclusiones tratando de establecerlas en el contexto particular.

La revisión de la literatura sobre desempeño organizacional y gestión empresarial normalmente conduce a encontrar gran parte de estudios teóricos y empíricos que hacen énfasis en el éxito, al respecto Kay (1994), plantea que la clave del éxito de las empresas consiste en poseer un conjunto de características singulares y operar en un entorno que maximice el valor del carácter distintivo.

Las características singulares tienen su asidero en la arquitectura de las relaciones que la empresa establece, tanto interna como externamente, a la reputación alcanzada, la capacidad de innovación y posesión de activos estratégicos, estas se convierten en ventajas competitivas cuando se aplican a los mercados adecuados. Finalmente, las características singulares deben ser sostenibles y apropiables (Kay, 1994).

Por el contrario, estudios centrados en los factores que dan cuenta de los fracasos en la gestión empresarial colombiana son relativamente pocos, si se comparan con los realizados en otras latitudes. De allí que Mora y González (2009) y Rettberg (2001), realizaron intentos por caracterizar el fracaso empresarial en Colombia.

Aunque la situación de fracasos empresariales es generalizada, en algunos países se agudiza más el fenómeno debido a situaciones muy particulares. Estudios realizados en España sobre empresas que se crean y posteriormente caen en el fracaso afirman que en promedio, el 80% de las Pymes fracasa antes de los cinco años y el 90% de ellas no llega a los 10 años (Soriano, 2005).

De otra parte, según estudios de la CEPAL, en los países subdesarrollados entre un 50 y un 75% dejan de existir durante los primeros tres años, debido a fallas en la gestión de los empresarios, situaciones del mercado o afectaciones del entorno (Soriano, 2005).

En los Estados Unidos, según Samuelson y Nordhaus, el promedio de vida de las empresas es de seis años y más de un 30% no llega al tercer año. La Asociación Argentina para el desarrollo de la Pequeña y Mediana Empresa afirma que sólo el 7% de los emprendimientos llega a los dos años de vida y sólo el 3% de los emprendimientos llega a los cinco años de vida. Asimismo en Chile, un estudio en el que se le dio seguimiento a 67.310 empresas creadas en 1996, indicó que el 25% de ellas desaparecieron en el primer año, un 17% en el segundo año, el 13% en el tercer año y un 11% en el cuarto año (Soriano, 2005).

Para el caso colombiano, es preciso mencionar que en año 2010, el país se ubicó en el octavo lugar en la creación de empresas, según un estudio realizado por Global Entrepreneurship Monitor (GEM), en el cual analizó 59 economías del mundo (Diario del Espectador, 2011). Sin embargo, esta situación contrasta con un informe realizado por Confecamaras, ese mismo año, donde afirma que Colombia es el segundo país con mayor mortalidad empresarial (Diario del País, 2013).

De otra parte, un estudio de la Cámara de Comercio de Bogotá establece que al primer año de creadas, sobreviven 55 de cada 100 compañías, el segundo año quedan 41%, en el tercero el 31%, y en el cuarto sobreviven solo 23%. Cerca de la mitad de las organizaciones muere el mismo año de creadas. Y después de un lustro en el mercado sólo sobrevive una (Diario El Portafolio, 2013).

En este contexto, es innegable pensar que las organizaciones fracasan más a menudo de lo que se cree, y la literatura existente es carente en explicar con certeza las causas del fenómeno. Bajo ésta situación, los recursos públicos destinados al bienestar de la población se orientan a impulsar inversiones en empresas que luego fracasan y el conocimiento científico aún presenta insuficiencias para su comprensión.

El Huila no es ajeno al fenómeno nacional y mundial, sin embargo, es preciso advertir que en la década de 1990, se vivieron unos intentos de industrialización donde se vieron comprometidos una gran cantidad de recursos públicos, que infortunadamente se fueron al traste con el fracaso de las iniciativas empresariales.

Para el caso particular del municipio de Neiva, se erige en un importante centro urbano del surcolombiano, donde se concentra gran parte de la dinámica de la región. Por tal motivo, es de relevante interés auscultar sobre los motivos y causas de fracasos en su dinámica empresarial, comprendiendo su importancia regional.

En resumen, el tema de fracaso ha tocado no sólo a grandes empresas sino que también a menudo agrede a las pequeñas, sin explicación alguna que logre sistematizar el análisis de las causas y poder detectar e interpretar los síntomas y las consecuencias.

Con la intensión de abordar de una manera más amplia y debido a la carencia de literatura sobre la desaparición de algunas empresas, se pretende entender el por qué las empresas fracasan, haciendo una interpretación del contexto, los agentes y los factores que inciden en un negocio, una idea o un proyecto.

El fracaso empresarial es un tema ampliamente estudiado, por tanto son múltiples las acepciones y significados que ha tomado el concepto a lo largo de los estudios realizados. El Diccionario de la Real Academia Española (2001) define fracaso como un resultado adverso de una empresa o negocio, concepto estrechamente ligado al término crisis. Esta última es definida como una situación dificultosa o complicada.

Sin embargo, así como las situaciones de crisis pueden desencadenar en fracasos, también hay evidencias de que las crisis permitieron el afianzamiento y consolidación de muchas empresas, por cuestiones como el liderazgo y la motivación (Romero, 2013), por tanto la asociación de las dos situaciones no es sinónimo de confianza.

En este sentido, se pueden identificar múltiples acepciones del término fracaso, orientando por dos puntos de vista; uno desde el ámbito económico y el otro desde la perspectiva jurídica (Mateos-Ronco; Marín-Sánchez; Marí-Vidal & Seguí-Mas, 2011).

En general, en los estudios predominan las definiciones jurídicas, como la bancarrota o quiebra legal. No obstante, hay otros aspectos tenidos en cuenta como el fracaso ¬financiero o insolvencia, reconstrucciones de capital, enajenación de grandes partes de la empresa, el apoyo gubernamental informal, y la renegociación de préstamos con pacto que afectan el funcionamiento continuo de la empresa (Romero, 2013).

Tabla 1

Conceptos de fracaso

AUTOR |

DEFINICIÓN |

Beaver (1966) |

Dificultad para atender deudas |

Altman (1968) |

Catalogadas legalmente en quiebra. |

Deakin (1972) |

Situación de quiebra, insolvencia. |

Ohlson (1980) |

Legalmente en quiebra. |

Taffler (1982) |

Liquidación voluntaria, orden legal de liquidación o intervención estatal. |

Zmijewski (1984) |

Quiebra legal. |

Altman (1981) |

Insolvencia técnica-falta de liquidez |

Altman (1988) |

No puede hacer frente a sus obligaciones con sus acreedores |

Lo, 1986 |

Legalmente en quiebra. |

Laffarga, Martin y |

Considerado como la intervención del banco por parte de las autoridades monetarias. |

Goudie (1987) |

Liquidación voluntaria o judicial. |

Theodossiou (1993) |

Insolvencia, legalmente en quiebra. |

García, Arques y Calvo-Flores |

Empresa que no cumple ni con el |

Lizarraga (1997) |

Empresas que hayan solicitado apertura de expediente concursal de suspensión de pagos. |

Martínez (2003) |

La empresa ingresó en un acuerdo de restructuración de pagos o liquidación obligatoria. |

Platt y Platt (2004) |

Fracaso financiero. |

Graveline y Kokalari (2008) |

Dejar de pagar una deuda, cumplir con la normativa vigente de quiebra |

Fuente. Elaboración propia a partir de Romero (2013)

La razón por la cual la mayoría de estudios realizados adopta el punto de vista jurídico podría explicarse por la facilidad en identificar empresas en dichas situaciones debido a la normatividad. Es relativamente sencillo encontrar empresas en situación de quiebra, de insolvencia o que fueron liquidadas, o que han sido intervenidas por la autoridad competente (Mateos-Ronco et al., 2011).

Por el contrario, el punto de vista económico puede tener algunas ambigüedades y arbitrariedades, como consecuencia de la utilización de variables múltiples como (perdidas consecutivas durante varios ejercicios, procesos de reestructuración organizacional, disminución de cobertura, entre otras), dejando al criterio del investigador la evaluación de relevancia de cada una (Balcaen & Ooghe, 2006; Antón, 2007; citados en Mateos-Ronco et al., 2011).

Al respecto, se deben realizar otras apreciaciones sobre el asunto. Se debe aclarar que existen figuras sobre los estados finales del fracaso empresarial que no necesariamente terminan en liquidaciones, como las fusiones y adquisiciones (Gallego & Gómez, 2002) que merecen especial atención.

Altman (1968), iniciador de este tipo de estudios, consideró el fracaso de una empresa cuando legalmente se cataloga en quiebra, y en 1988 consideró el fracaso cuando la empresa llega a un estado crítico y no puede hacer frente a sus obligaciones con acreedores, debido a la acumulación de pérdidas, o por una deficiente estructura fi¬nanciera (Enguídanos, 1994). Esta multiplicidad de aproximaciones posibles al concepto de fracaso se podría recoger en tres categorías que la mayor parte de estos estudios utilizan: (1) Incapacidad de pagar las deudas u obligaciones a corto plazo; (2) cuando tenga un patrimonio negativo, y (3) la declaración legal de suspensión de pagos o quiebra.

En el caso colombiano, la ley 1116 de 2006 contempla que las empresas que puedan acogerse al régimen de insolvencia, e iniciar el proceso de reorganización debe acreditar la cesación de pagos o la incapacidad de pago inminente.

Lo anterior denota no solamente que las empresas se encuentren en situaciones de insolvencia o incapacidad de cubrir obligaciones durante un tiempo considerable (90 días) sino que demuestren riesgo inminente de caer en cesación de pagos a acreedores.

Para este estudio se adoptaron las implicaciones del concepto de fracaso que menciona Altman (1968, 1988) en el sentido de incluir las empresas que cayeron insolvencia financiera para el pago de obligaciones, un patrimonio negativo y declaración legal de liquidación.

El origen del fracaso, como afirma Parada (1990) se debe generalmente a una mala gestión empresarial, que por razones internas o externas llevan a la empresa a una situación en donde se hace imposible seguir operando a futuro.

Sin embargo, el asunto se hace más complejo cuando se buscan identificar los factores que desempeñan un papel determinante en las situaciones descritas, debido a que existen bajo el modelo sistémico, dos fuentes que tienen su naturaleza en el ámbito externo (entorno) e interno (organizacional).

Frente al entorno, estudios como los de Everett y Watson (1998) analizaron los impactos que los factores externos pueden tener sobre las pequeñas y medianas empresas, concluyendo que factores como los altos intereses en el mercado y los niveles de desempleo, entre otros, afectan entre el 30% y el 50% de los fracasos (Mateos-Ronco et. al., 2011).

El entorno comprende variables como la intensidad de los competidores, restricciones de acceso al crédito, evolución negativa de la demanda, duración de los ciclos económicos, etc. Igualmente Argenti (1976) apunta a aspectos externos como el fraude o la restricción impuesta desde diversos organismos públicos o privados (sindicatos, gobiernos, grupos de presión, etc.) y su impacto sobre las organizaciones (Tascón & Castaño, 2012)

Para McGahan y Porter (1997) y Rumelt (1997) son los factores externos los grandes causantes de los fracasos empresariales, en tanto que las empresas no tienen control sobre la gran mayoría de ellos. Entre estos factores estarían las variaciones de la estructura de la demanda, los cambios en los gustos de los consumidores, la rivalidad en los competidores tanto actuales como futuros, el declive de la demanda y la incertidumbre tecnológica (Tascón & Castaño, 2012).

Somoza (2001) explica que son múltiples las variables macroeconómicas y sectoriales que autores han incluido en los análisis para alcanzar conclusiones más integrales que les permita definir situaciones que constituyan en elementos de fracaso empresarial, sin embargo muchas son altamente cuestionadas en la actualidad dada la tendencia hacia el análisis exclusivo de los factores contables y financieros de la empresas para explicar las quiebras (Tascón & Castaño, 2012).

Por otro lado, los que defienden el estudio de las variables externas como el tipo de interés en el mercado, el índice de inflación, la evolución del PIB y otras variables similares, consideran que en épocas de cambio son las externas las que cambian primero y tiempo después las internas u organizaciones, pudiéndose tener cierta exactitud si se les hace seguimiento a las primeras.

Al respecto incluso algunos autores consideran que situaciones del azar podrían constituirse eventualmente en factores que influyen sobre la continuidad de las empresas como los desastres naturales. Fenómenos naturales como inundaciones y terremotos pueden convertirse en verdaderos inconvenientes si las empresas no cuentan con planes de contingencia como seguros de daño emergente.

A nivel sectorial Porter (1990) identifica algunas factores de atención a los que denominó barreras de ingreso a los sectores como principal causa para el deterioro del entorno más próximo de las empresas, y como consecuencia el cierre de muchas organizaciones debido a la precariedad de sus mercados.

Aspectos como los bajos requerimientos de tecnología, capital, conocimientos especializados y la ausencia de restricciones legales, hacían que algunos sectores estuvieran fuertemente expuestos a la sobrepoblación de empresas, situación que llevaría a una precarización y al canibalismo empresarial como última consecuencia (Porter, 1990).

Desde otra perspectiva están las variables internas de la organización como la experiencia en la gestión de los directivos, edad de la empresa, efectividad productiva, existencia de la estrategia empresarial a largo plazo, la motivación del personal, las relaciones sociales, dependencia de uno o varios proveedores, nivel de diversificación, cuota de mercado (Balcaen & Ooghe, 2006; Gómez et al., 2008), deficiencias en el sistema contable, exceso de apalancamiento, deterioro de la calidad del producto (bien o servicio) o una mala adaptación al cambio (Argenti, 1976).

Al respecto, existe una tendencia hacia la agrupación de las empresas con características homogéneas para lograr una mayor confiabilidad de los análisis en temas como tamaño, ubicación geográfica, actividad económica, fase del ciclo de vida de la empresa, entre otros, no obstante la restricción de información hace en ocasiones bastante dispendiosa la tarea (Tascón & Castaño, 2012).

Dentro de la literatura de dirección estratégica los factores que con más frecuencia son considerados en el estudio de la supervivencia empresarial han sido el tamaño y la experiencia (Geroski, 1995), no obstante se mencionan otros factores propios de este ámbito de estudio, tales como la estructura organizativa y los sistemas de incentivos (Bordonaba, Lucia & Polo, 2008).

Tabla 2

Factores determinantes de fracaso empresarial

INTERNOS |

EXTERNOS |

Antigüedad de la empresa |

Actividad económica |

Tamaño de la empresa |

Tasa de interés |

Ubicación geográfica |

Niveles de desempleo |

Experiencia de los directivos |

Acceso al crédito |

Estrategia empresarial (largo/corto plazo) |

Grupos de presión |

Motivación del personal |

Evolución negativa de la demanda |

Relaciones sociales y contactos (capital social) |

Restricciones de organismos y entidades públicas |

Dependencia de proveedores |

Cambios en gustos de los consumidores |

Nivel de diversificación |

Rivalidad en los competidores actuales |

Cuota de mercado |

Índice de inflación |

Deficiencias en el sistema contable |

Evolución del PIB |

Exceso de apalancamiento |

Productos sustitutos |

Baja calidad del producto |

Tasa impositiva |

Incapacidad de adaptación al cambio |

Desastres naturales |

Mal manejo de recursos |

Cambios tecnológicos |

Ausencia de sistema administrativo |

Barreras de ingreso bajas |

Fuente. Elaboración propia

La investigación es de tipo exploratorio, en la medida en que se erige como la primera aproximación de los investigadores al objeto de estudio, que permitió por una parte, llevar a cabo una recopilación de tipo teórico y, de otra, seleccionar algunos fenómenos de interés para la investigación, acordes con la definición de fracasos de empresas asumidos en el marco de referencia, para con ellos efectuar la identificación de las variables relevantes.

El procedimiento lógico a seguir para la adquisición de conocimiento fue el método inductivo-deductivo, por cuanto el fenómeno del origen de los fracasos empresariales se abordó de manera particular, de acuerdo a los diferentes documentos primarios y secundarios relacionados con el objeto de estudio.

Para la recolección de información se utilizaron las entrevistas semi-estructuradas y encuestas, con el propósito fundamental de conformar testimonios y reconstruir los hechos, y el análisis de fuentes documentales examinando el significado y sentido del mensaje estudiado.

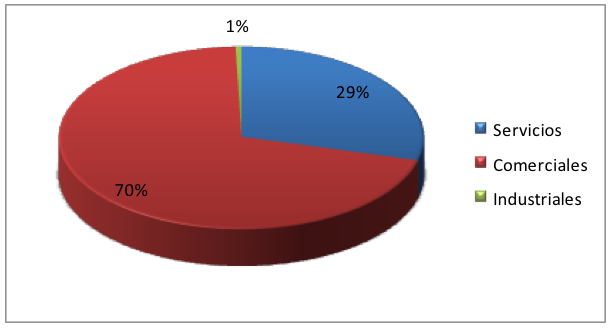

Según datos de la Cámara de Comercio de Neiva, el municipio cuenta con establecimientos que se clasificaron como comerciales, de servicios e industriales, predominando ampliamente las dos primeros. Los establecimientos de servicios corresponden a la mayor parte, dentro del tipo de empresas sin concesión, que indica que estos no requieren licencia de funcionamiento por parte de las autoridades (ver figura 1).

El grupo de los establecimientos de servicios representaron el 29% de los establecimientos durante el 2016, con negocios como restaurantes, salones de belleza, servicios de telecomunicaciones, hoteles, servicios de giros nacionales, salas de internet, y afines. También se encuentran las concesionadas por el Estado que son de carácter financiero y bancario.

Seguidamente se encuentran los establecimientos comerciales con el 70%, dedicado a la intermediación entre el productor y el consumidor, son el grupo más representativo. Al respecto, existen mayoristas que efectúa ventas a gran escala y surte a otras empresas (minoristas). Los demás establecimientos comerciales se clasifican en minoristas o detallistas debido a que venden productos al “menudeo” o en pequeñas cantidades al consumidor.

Finalmente se encuentran los establecimientos industriales que representan el 1% de los establecimientos del departamento. Sobresalen algunas empresas productoras de plásticos, metalmecánicas, talabarterías, carpinterías, molinos de arroz, etc.

Figura 1

Clasificación de empresas

Fuente. Elaboración propia

Se estima que el 98% de los establecimientos se encuentran registrados ante la Cámara de Comercio de Neiva, solamente el 2% no están inscritos porque llevan de uno a dos meses en el mercado, en el momento de la recolección de información, y la ley les permite inscribirse después de tres meses de funcionamiento.

Figura 2

Número de empleados

Fuente. Elaboración propia

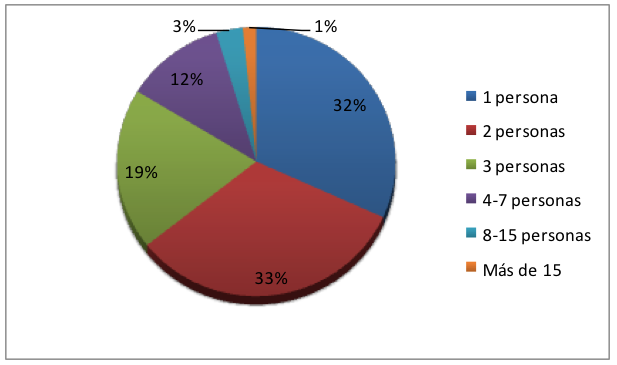

Los establecimientos comerciales que tienen un sólo empleado, generalmente quien está al frente del negocio, representan el 32%, por su parte los que tienen dos personas representan el 33%. Estos negocios generalmente son tiendas o almacenes pequeños y son administrados por sus propietarios o algún familiar (ver figura 2).

El 21% tiene 3 personas que atienden el negocio, el 12% tienen de 4 a 7 empleados, estos establecimientos requieren mayor cantidad de empleados para realizar diferente funciones.

Las empresas con mayor cantidad de empleados tienen de 8 a 15 son clasificadas como sociedades; entre estas se encuentran la Sociedad Anónima Simplificada y Sociedad Anónima; representan el 2%.

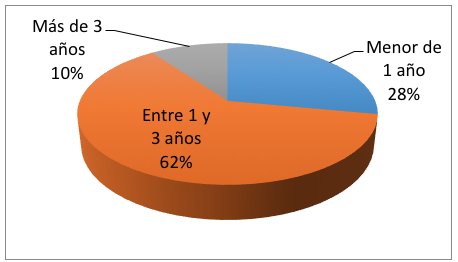

Igualmente, se pudo identificar que la gran mayoría de las empresas existentes en el municipio, alrededor del 62%, tienen entre 1 y 3 años de antigüedad. Seguidamente se encuentran las empresas con menos de 1 año en el mercado con el 28% y, finalmente, las que llevan más de 3 años representan el 10% del total (ver figura 3).

Figura 3

Antigüedad de empresas

Fuente. Elaboración propia

El municipio de Neiva presentó en el periodo 2000 - 2014, según datos de la Cámara de Comercio de Neiva, una tasa de natalidad/mortalidad para las empresas del 9.4, lo que denotaba que de cada 10 empresas, se liquidaban alrededor de 9 empresas. A continuación se mencionan 45 empresas con las que se realizó el estudio:

Tabla 3

Empresas liquidadas en Neiva periodo 2000-2014

Empresas liquidadas |

|

1 |

Club Social S. A. |

2 |

Distribuciones Sarrias Rodríguez Ltda. |

3 |

Hostería Damasco y Cía. Ltda. |

4 |

Losada Medina y Cía. Ltda. |

5 |

Telefonía del Huila Ltda. |

6 |

Orlando Navarro Garzón E.U. |

7 |

Jhon Rojas E.U. |

8 |

Álvaro Ome E.U. |

9 |

Libardo Vargas T. E.U. |

10 |

Roberto Rodríguez Hernández E.U. |

11 |

José del Carmen Gómez E.U. |

12 |

Marco Aurelio Cortes Vásquez E.U. |

13 |

Comercializadora Integral de Café Copicafe E.A.T. |

14 |

Todo Café Empresa Asociativo de Trabajo Todo Café E.A.T. |

15 |

Edificio Altos del Molino Ltda. |

16 |

Empresa Prestadora de Servicios Del Sur- Empresur |

17 |

Inversiones Bonilla Vega S. En C. |

18 |

Servitels Empresa Unipersonal |

19 |

Emprecent Empresa Asociativa de Trabajo |

20 |

Empacafé Empresa Asociativa de Trabajo Empacafé E.A.T. |

21 |

Inversiones Tovar Cardozo y Cía. Ltda. |

22 |

Parrilla Casino Ltda. |

23 |

Servicios E.U. |

24 |

Distribuciones Paredes Facundo y Cía. Ltda. |

25 |

Industrias De Maderas Ordoñez y Cía. Ltda. |

26 |

Biosocial Ltda. |

27 |

Floralba Morales Arango Empresa Unipersonal |

28 |

Siga E.U. |

29 |

Carvajal Sánchez y Cía. Ltda. |

30 |

Centro Color Ltda. |

31 |

Constructora Jiménez y Cía. Ltda. |

32 |

Empresa Asociativa De Trabajo E.A.T Laboramos |

33 |

Trasporte Escolar Teg Empresa Asociativa De Trabajo |

34 |

Escaytel Ltda. |

35 |

Agropecuaria La Luisa y Cía. S. En C. |

36 |

Ecopez Ltda. |

37 |

Nortelsai Ltda. |

38 |

Inmobiliaria Galeras E.U. |

39 |

Garzón Telecomunicaciones E. U. |

40 |

Santana Comunicaciones E.U. |

41 |

Lucas Lozano & Cía. S. En C. |

42 |

Bingo La 11 E.U. |

43 |

Inversiones Fierro Vanegas Ltda. |

44 |

Inversiones Hawái Ltda. |

45 |

Tovar y Asociados Ltda. |

Fuente. Cámara de Comercio de Neiva (2014)

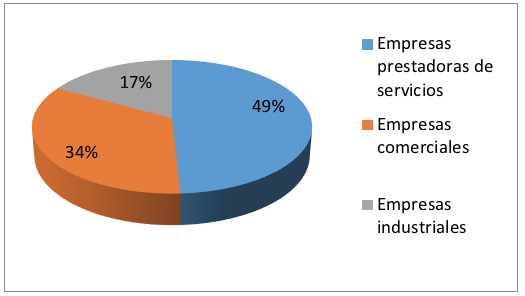

Del total de empresas encontradas en los registros se procedieron a clasificar según su actividad económica en comerciales (compra y venta de productos), servicios e industriales. Al respecto, se identificaron 29 empresas prestadoras de servicios que van desde hoteles y restaurantes hasta empresas que ofrecían servicios de asesorías profesionales y de salud. Así mismo, 20 empresas correspondieron a empresas comercializadoras (compra y venta) de productos incluyendo insumos de panadería, ferreterías, proveedoras de granos y abarrotes, entre otros. Finalmente se ubican 10 empresas catalogadas como industriales porque desarrollaban actividades de transformación como fábricas de muebles, constructoras, agroindustriales piscícolas y procesadoras de pulpa de frutas (ver figura 4).

Figura 4

Distribución de empresas liquidadas por actividad

Fuente. Elaboración propia

Antes de emitir un juicio frente al número de empresas liquidadas en el municipio durante el periodo en mención, es preciso advertir que el nivel de informalidad empresarial en Colombia, según cálculos de Fedesarrollo, llega al 41,1%, casi la mitad de las empresas del país. En Bogotá, donde se ubica una cuarta parte del total de empresas del país, la informalidad también afecta a una gran parte de las empresas y se estima que llega al 36% (Cámara de Comercio de Bogotá, 2014).

Por otro lado hay casos en los cuales las empresas creadas y registradas en la Cámara de Comercio de Neiva, corresponden a sucursales de empresas con su sede principal en otras ciudades como el caso de la Comercializadora de Café Agrocafe Ltda. Con oficina principal en Cúcuta (Norte de Santander), también en proceso de liquidación.

Con respecto a los capitales de constitución de las empresas, sobresale el capital de Inversiones Fierro Vanegas Ltda. Con 188 millones e Insupan del Huila con 90 millones, bastante representativos cuando en general los montos no superan los 50 millones de pesos.

Asimismo se identificaron que cerca del 25% de las empresas que fracasaron en el periodo estudiado, lo hicieron durante el primer año de vida, el 32% entre el segundo y tercer año, y finalmente el 43% entre el cuarto y el sexto año. Llama poderosamente la atención que ninguna de las empresas que se contemplaron en la muestra superaron los seis años de vida.

Frente a los factores que se identificaron como causales de fracaso despuntan en su gran mayoría la creencia generalizada hacia responsabilizar los factores de origen externos como sus principales generadores (ver figura 5).

El 60% de los empresarios emprendedores identificaron que la falta de mercado fue la principal causa que condujo hacia situaciones de iliquidez, sin embargo cuando se indagó específicamente por lo que ocasionó este fenómeno, el 70% de estos lo asoció con el exceso de competidores y la precarización del sector.

De otra parte, el 14% de las personas relacionó que los principales inconvenientes de sus empresas fueron generados por las restricciones de acceso al crédito, en su gran mayoría porque no cumplían con los requisitos exigidos por las entidades financieras.

Cabe destacar que cerca del 1% atribuyó su fracaso a la coacción de grupos delictivos a través de la extorsión, lo que llevó a que los empresarios decidieran abandonar la región.

Figura 5

Principales factores externos de fracaso

Fuente. Elaboración propia

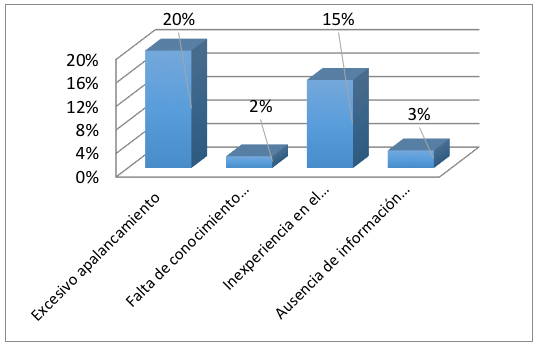

Con relación a los factores de origen interno, predominaron como causas identificadas por los empresarios, aspectos como el exceso de apalancamiento, la falta de experiencia relacionada y la ausencia de información contable (ver figura 6).

Alrededor del 20% imputó al excesivo apalancamiento como el principal factor interno que llevó a las empresas a situaciones críticas de las cuales no lograron salir abantes. Al respecto, el 95% de los que aludieron este factor, situaron a los créditos realizados con terceros, el alto valor de los intereses que debieron asumir.

Frente a la ausencia de información contable, el 3% de las personas consideraron que la falta de información contable actualizada influyó en las malas decisiones que se tomaron.

A pesar de lo encontrado, se constató que un alto número de empresas no tuvieron información actualizada durante su periodo de vida, generalmente esa función era delegada a un profesional al que se le reconocían ciertos honorarios, más con el fin de cumplir formalidades tributarias y legales, que con el objetivo de que sirviera de soporte a la toma de decisiones.

El 2% de los empresarios reconoció parcialmente que la falta de conocimiento del negocio fue la principal causa de deterioro de la situación empresarial, no obstante cuando se preguntó por la experiencia previa en el respectivo sector, se descubrió que más del 15% de las personas ingresaban por primera vez.

Sumado a lo anterior, se encontró que sólo el 3% de los empresarios tienen estudios relacionados con administración, contabilidad o finanzas, haciéndose evidente la falta de formación en el campo de la gestión empresarial.

Igualmente, solo el 2% de las empresas realizó un proceso de planificación previa tipo estudio de factibilidad, pre-factibilidad o plan de negocios que permitiese determinar los riesgos previos, la cuantificación de recursos necesarios o el horizonte del negocio para vislumbrar las posibles acciones y rutas a seguir.

Finalmente el 40% de los empresarios expresó tener sólo indicadores para el tema de las ventas, sin embargo no se construyeron esquemas de seguimientos a los indicadores comerciales. El restante 60% nunca tuvo nociones de indicadores sobre algún proceso de la organización.

Figura 6

Principales factores internos de fracaso

Fuente. Elaboración propia

Como se aprecia en los resultados de la investigación, existe una fuerte responsabilidad por parte de los empresarios en las situaciones de fracaso empresarial en el municipio de Neiva. Se menciona precisamente la responsabilidad sobre el individuo debido a su papel activo como evaluador de las situaciones internas y externas con el objetivo de tomar decisiones que conlleven al fortalecimiento interno y al aprovechamiento externo.

Sin embargo, la ausencia de formación en gestión empresarial parece pesar mucho en las acciones al interior de las empresas debido al poco trabajo de planificación que se aprecia y queda evidenciado al no contar con indicadores de gestión.

De igual forma, se hace evidente parte de improvisación cuando por un lado no se realizan estudios previos como planes de negocios o estudios de factibilidad para ingresar en los sectores correspondientes, con el agravante de que una parte importante, cerca del 15%, de los emprendedores no tiene ni conocimiento ni experiencia en el negocio.

Por otro lado, como factores externos sobresale un elemento no contemplado en los estudios internacionales y nacionales, como lo es el elemento de inseguridad, específicamente situaciones de presión por parte de grupos ilegales, que terminaron condenando al cierre a algunos negocios. No obstante, la cifra es relativamente baja.

Las variables más relevantes identificadas fueron la disminución de la demanda y las restricciones de acceso al crédito. La primera parece traducirse en la disminución de las ventas debido a la fuerte intensidad de la competencia, apertura de nuevos negocios, como consecuencia de la baja barreras de ingreso traducidas en los pocos requerimientos de capital, como se ve en los montos de apertura de las empresas.

Frente a las restricciones de acceso al crédito en entidades bancarias, el asunto se debe más al poco perfil y tradición financiera que podían representar las empresas, lo cual las hacía poco atractivas para obtener créditos.

Para el caso particular de los fracasos empresariales se puede afirmar que el fenómeno emerge cuando en algún punto del devenir organizacional donde confluyen tanto una variable externa como otra interna, y es precisamente en esta intersección cuando toma fuerza una situación crítica.

Se detectaron situaciones en donde las empresas que se encontraban con fuertes niveles de apalancamiento se vieron en situaciones de disminución de la demanda, que conllevaron a una situación intensamente crítica.

De igual manera, situaciones de iliquidez que requerían con urgencia oxigenación financiera que no pude ser atendida por los bancos por las razones expuestas, llevaron a los empresarios a sortear la situación con préstamos de terceros.

Si a lo anterior se le agrega falta de planificación y poca información contable de la organización, y ocasionalmente poco conocimiento del sector y falta de experiencia en el negocio, se obtiene un caldo de cultivo en que el fenómeno del fracaso empresarial será el resultado más probable.

En resumen, los fracasos empresariales en Neiva no pueden ser atribuidos a factores aislados, ni externos ni internos. Es más bien una mezcla perfecta de situaciones que se ve agravada por la ausencia de experticia y conocimiento del sujeto empresarial.

Bordonaba, M. V.; Lucia, L. & Polo, Y. (2009). Análisis de la salida del mercado. Fracaso vs abandono en la franquicia. Cuadernos de Economía y Dirección de la Empresa. Núm. 39, págs. 033-058.

Cámara de Comercio de Bogotá. (2014). Informalidad Empresarial y Laboral en Colombia y Bogotá. Recuperado en:

http://www.ccb.org.co/contenido/contenido.aspx?catID=125&conID=4847

Cámara de Comercio de Neiva. (2014). Informe de empresas liquidadas en el municipio de Neiva durante el periodo 2000-2014.

Cámara de Comercio de Cúcuta. (2014). Informe de empresas en liquidación en la ciudad de Cúcuta. Recuperado en:

Diario El Espectador. Edición del febrero de 2011. En:

http://www.elespectador.com/economia/articulo-251639-colombia-octavo-creacion-de-empresas

Diario El País. Edición de Agosto de 2013. En:

http://www.elpais.com.co/elpais/economia/noticias/mortalidadempresarial-ha-reducido-pais

Diario El Portafolio. Edición de Junio de 2013. En:

http://www.portafolio.co/columnistas/mortalidad-empresarial

Gil, B. & Giner, B. (2013). Predicción del fracaso empresarial en los sectores de construcción e inmobiliario: Modelos generales versus específicos. Universia Business Review. Tercer Trimestre.

Kay J. (1994). Fundamentos de éxito empresarial: el valor añadido de la estrategia. Revista de economía aplicada Numero 8 (vol. III), 1995, págs. 225 a 229. Barcelona.

Mateos-Ronco, A.; Marín-Sánchez, M.; Marí-Vidal, S. & Seguí-Mas, E. (2011). Los modelos de predicción del fracaso empresarial y su aplicabilidad en las cooperativas agrarias. CIRIEC-España. Revista de Economía Pública, Social y Cooperativa, N°70, pp. 179-208.

Mora, M.C. & González B., M.I. (2009). Caracterización del fracaso empresarial en Colombia: un enfoque con escalado multidimensional. Nuevas Tendencias en Dirección de Empresas, 11, 1-37.

Rettberg, A. (2001). Dos Crisis, dos desenlaces, retos y realidades del empresario colombiano organizado en los años cincuenta y noventa. Revista de Estudios Sociales, 8, 0.

Romero, F. (2013). Variables financieras determinantes del fracaso empresarial para la pequeña y mediana empresa en Colombia: análisis bajo modelo Logit. Pensamiento y Gestión, 34, 235-277.

Segarra, A. & Callejón, M. (2002). New Firm’s survival and Market Turbulence: New evidence from Spain. Review of industrial organization, 20 (1), 1-14.

Soriano, C. (2005). El 80% de las Pymes fracasa antes de los cinco años y el 90% no llega a los diez años. ¿Por qué?. Revista de Emprendedores.

Tascón, M. & Castaño, F. (2012). Variables y modelos para la identificación y predicción del fracaso empresarial: revisión de la investigación empírica reciente. RC-SAR, 15 (1), 7-58.

Zeballos, E. (2003). Micro, pequeñas y medianas empresas en América Latina. Revista de CEPAL, 79, 53-70.

1. PhD. (c) en Agroindustria. Docente tiempo completo. Facultad de Ciencias Empresariales. Corporación Universitaria Minuto de Dios - UNIMINUTO. Jandradenav@uniminuto.edu.co

2. PhD. en Administración de Empresas. Docente de Planta. Facultad de Economía y Administración. Universidad Surcolombiana. Elías.ramirez@usco.edu.co

3. MSc. en Administración. Docente tiempo completo. Facultad de Ciencias Empresariales. Corporación Universitaria Minuto de Dios - UNIMINUTO. Hsanchezpim@uniminuto.edu.co