![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 09) Año 2018. Pág. 5

David Alberto BEDOYA Londoño 1

Recibido: 27/10/2017 • Aprobado: 15/11/2017

RESUMEN: El riesgo operativo se ha venido implementando en las entidades financieras en Colombia desde el 2007 con las exigencias del SARO, entre las exigencias se encuentra la de revelación contable de las pérdidas generadas por este tipo de riesgo, por lo tanto se hace necesario realizar un análisis de su evolución y cómo ha sido el uso de las cuentas de riesgo operativo en las entidades financieras en Colombia, particularmente en los Bancos, Fondos de Pensiones y Cesantías y Fiduciarias. |

ABSTRACT: Operating risk has been implemented in financial institutions in Colombia since 2007 with the requirements of the SARO, among the requirements is the accounting disclosure of losses generated by this type of risk, therefore it is necessary to perform an analysis of its evolution and how it has been the use of operational risk accounts in financial institutions in Colombia, particularly in Banks, Pension Funds and Fiduciaries. |

El riesgo se entiende como aquellos eventos que se presentan y pueden interferir en el logro de los objetivos, estas situaciones afectan a cualquier tipo de empresas trayendo consigo importantes consecuencias en el caso de que no sea adecuadamente gestionado en la organización.

Entre las consecuencias más importantes se encuentran las pérdidas económicas que pueden llevar a la quiebra a una empresa, adicionalmente pueden afectar la reputación y credibilidad de la compañía entre los diferentes grupos de interés que la componen, así como tener implicaciones legales poniendo en peligro la sobrevivencia de la empresa, su crecimiento y por supuesto sus utilidades.

Por este motivo, es necesario que las empresas, particularmente las financieras, realicen un análisis de cómo han evolucionado las pérdidas por riesgo operativo y cuál ha sido el uso de las cuentas contables destinadas para su registro a partir de lo definido en el Sistema de Administración de Riesgo Operativo (SARO) expedido por la Superintendencia Financiera en el 2007. El propósito de este artículo, es presentar los resultados de un proyecto de investigación que le permita a las entidades bancarias, los fondos de Pensiones y fiduciarias en Colombia analizar la evolución y el impacto que tiene el riesgo operativo teniendo como suministro los registros contables; de tal forma que sirva para tomar decisiones adecuadas en relación a la forma en que se debe administrar este riesgo.

De acuerdo a la Circular Externa 041 de 2007, la Superintendencia Financiera de Colombia define Riesgo Operativo como “la posibilidad de incurrir en pérdidas por deficiencias, fallas o inadecuaciones, en el recurso humano, los procesos, la tecnología, la infraestructura o por la ocurrencia de acontecimientos externos. Esta definición incluye el riesgo legal y reputacional, asociados a tales factores” (Superintendencia Financiera de Colombia (SFC), 2007).

El riesgo operativo producido por errores, fallas en los sistemas, fraudes, problemas en los procesos operativos han generado cuantiosas pérdidas económicas derivadas de la ausencia o inadecuada gestión del riesgo; esto se constituye en el principal motor de énfasis que las empresas y entidades supervisoras han asignado en la última década al estudio, medición, monitoreo y gestión eficiente del riesgo operativo. Ante esta realidad, los organismos reguladores, en todo el mundo, han incorporado en sus criterios de vigilancia una revisión de la administración del riesgo que realizan las empresas. En el 2004, en Basilea II, se incluye el riesgo operativo debido básicamente a las enormes pérdidas de las entidades financieras registradas por errores operativos en el mercado. Este acuerdo, define el riesgo operativo como “el riesgo de pérdida debido a la inadecuación o a fallos de los procesos, el personal y los sistemas internos o bien a causa de acontecimientos externos, este incluye el riesgo legal y excluye el estratégico y reputacional” (Comité de Supervisión Bancaria de Basilea (BASILEA II), 2003).

La administración del riesgo se compone de cuatro etapas principales la identificación, medición, control y monitoreo. Para cada riesgo es necesario implementar una metodología específica que permita cubrir cada una de las cuatro etapas. La gestión integral de riesgos ha ganado impulso en los últimos años, especialmente a partir de la década de los noventa, lo que ha conllevado la aparición de diferentes modelos de Gestión, algunos de ellos con carácter general, otros más específicos, los principales organismos emisores de los marcos de referencia son: COSO, IIA, ISACA, ISO, Basilea, Solvency, SOX, AS/NZ, ICONTEC; algunos ejemplos de los marcos de referencia utilizados son: ISO 31000 (International Organization for Standardization (ISO), 2009),, COSO I, COSO II, COSO III (The Committee of Sponsoring Organizations of the Treadway Commission (COSO), 2005), AS/NZS 4360 (Standards Australia and Standards New Zealand, 2004), NTC 5254, Basilea II (Comité de Supervisión Bancaria De Basilea (BASILEA II), 2004), entre otros.

En el contexto colombiano, en el año 2004 el ICONTEC publicó la NTC-5254 basado en el AS/NZ 4360: 1999; el cual proporcionaba un marco para el proceso de gestión de riesgo y se incorporan elemento para la identificación, la evaluación, tratamiento y monitoreo de los riesgo operativos (Instituto Colombiano de Normas Técnicas (ICONTEC), 2004). En el año 2007; la Superintendencia Financiera de Colombia; expidió la Circular Externa 041 de 2007 la cual establece los requisitos para la implementación de un Sistema de Administración de Riesgo Operativo (SARO). Este sistema está compuesto por unos elementos mínimos que le permita a las entidades financieras identificar, medir, controlar y monitorear el riesgo operativo (Superintendencia Financiera de Colombia (SFC), 2007).

Entre los elementos que componen el SARO, se encuentran el Registro de Eventos de Riesgo Operativo y la Divulgación que se convierten en aspectos relevantes para realizar un seguimiento a las pérdidas operativas que se presenten, tomar medidas para que no se vuelvan a presentar, analizar los efectos del riesgo operativo en los estados financieros de la empresa, tener información para cuantificar este riesgo y poder calcular el Valor en riesgo operativo (Op VaR). A continuación se detallan estos dos elementos.

El Registro de eventos de Riesgo Operativo es una base de datos que debe construir y mantener actualizado cada entidad con todos los eventos de riesgo operativo ocurridos y que presenten las siguientes características (Superintendencia Financiera de Colombia (SFC), 2007): Generan pérdidas y afectan el estado de resultado de la entidad, generan pérdidas y no afectan el estado de resultado de la entidad, no Generan pérdidas y por lo tanto no afectan el estado de resultados de la entidad.

En el elemento de Divulgación se establece que las entidades deben diseñar un sistema adecuado de reportes tanto internos como externos que garantice el funcionamiento de sus propios procedimientos y el cumplimiento de los requerimientos normativos. Dentro de este elemento se encuentra la Revelación Contable, el cuál define que las perdidas, cuando afecten el estado de resultados, deben registrarse en cuentas de gastos en el periodo en el que se materializó la perdida. Las recuperaciones por concepto de ingreso operativo cuando afecten el estado de resultados deben registrarse en cuentas de ingreso en el periodo en el que se materializó la recuperación (Superintendencia Financiera de Colombia (SFC), 2007).

En desarrollo de lo anterior, la Resolución 1865 de 2007 de la Superintendencia Financiera de Colombia modificó los planes únicos de cuenta (PUC) de las Sociedades Administradoras de los Fondos de Pensiones y Cesantías y Entidades Bancarias respecto a la implementación del SARO, con el fin de lograr una adecuada revelación contable sobre los ingresos y gastos relacionados con los eventos de riesgo operativo. En resumen, se modificaron la resoluciones 3600 de 1988 y 2300 de 1990 proferidas por la antes Superintendencia Bancaria de Colombia; las resoluciones 234 de 2002 y 497 de 2003 proferidas por la antes Superintendencia de Valores; y la Resolución 1201 de 2006 de la Superintendencia Financiera de Colombia (Superintendencia Financiera de Colombia (SFC), 2007).

Con la información de las pérdidas que se incorporan en revelación contable es posible cuantificar el riesgo operativo, para ello se encuentran diferentes metodologías. Basilea propone unos modelos para determinar el capital de requerimiento mínimo mediante el método del indicador básico, el método estándar y el método de medición avanzada (Comité de Supervisión Bancaria De Basilea (BASILEA II), 2004) Adicionalmente, se pueden encontrar modelos que pretenden modelar la frecuencia y severidad a distribuciones de probabilidad separadas que luego son modeladas para obtener la distribución de pérdidas agregadas y calcular el percentil extremo que permite determinar el VaR operativo, método conocido como el LDA (Loss Distribution Approach), método utilizado en los trabajos de Cornalba y Giudici (Giudici, 2004), Chernobai y Rachev (Rachev, 2006), Franco y Murillo (Murillo, 2008), así como la aplicación de la teoría de valores extremos con los trabajos de Chavez-Demoulin (Chavez-Demoulin & Neslehová, 2006) en donde una curva separada se ajusta a eventos de pérdida de baja frecuencia y alta severidad, y luego se combina con las distribuciones separadas de otros eventos. Adicionalmente, se encuentra el trabajo de Moscadelli (Moscadelli, 2004) que utiliza el modelo POT (Peaks Over Threshold) como forma de determinar el VaR operativo. Así mismo se encuentran modelos asociados con los métodos causales, entre los que se destacan la teoría de redes bayesianas con el trabajo de Doldan Tie (Tie, 2007), la lógica difusa con el trabajo de Bedoya (Bedoya, 2009) y la dinámica de sistemas con el trabajo de Kepes y Gómez (Gómez, 2014).

El diseño de la investigación es de tipo descriptivo-transversal. Descriptivo porque pretende describir características particulares de las entidades financieras en Colombia en relación con el registro de los eventos de riesgo operativo y su revelación contable y transversal ya que se examinan las relaciones entre variables en un momento del tiempo. Se realizó un análisis cuantitativo para interpretar la información por medio de indicadores del uso de las cuentas de riesgo operativo, así como un proceso crítico de análisis de resultados.

En primer lugar se seleccionaron las entidades financieras que van a ser parte del análisis, para ello se determinaron los Bancos y las Fiduciarias con mayor valor en sus activos y la totalidad de Fondos de Pensiones y Cesantías considerando que sólo son 4 Fondos los que existen en la actualidad En Colombia. En la Tabla 1 se encuentran las entidades analizadas.

Tabla 1

Entidades Financieras Analizadas

Bancos |

AFP |

Fiduciarias |

|

Bancolombia |

Colpatria |

Porvenir |

Fiduciaria Bancolombia |

Davivienda |

Banco Agrario |

Protección |

Previsora |

Banco de Bogotá |

Banco Occidente |

Colfondos |

Fiduciaria Bogotá |

BBVA |

CorBanca |

Old Mutual |

Fiduciaria Occidente |

Banco Popular |

GNB |

|

Fiduciaria Old Mutual |

|

|

|

Fiduciaria Davivienda |

Fuente: Elaboración Propia

Posteriormente se procedió a Construir una base de datos con información de 7 años, entre 2009 a 2015. La información se obtuvo de los estados Financieros consolidados disponibles en la página de la Superintendencia Financiera de Colombia para cada uno de los sectores analizados.

Para realizar un análisis del uso de las cuentas definidas para registrar los eventos de riesgo operativo y determinar los aspectos más recurrentes de este tipo de riesgo para cada una de las entidades y sectores analizados, para ello se desarrollaron las siguientes actividades:

Los resultados y análisis de la información recolectada se presentan en este apartado. En primer lugar se presentan los resultados del uso de las cuentas de riesgo operativo para los Bancos, Fondos de Pensiones y Cesantías y Fiduciarias y finalmente se realiza un análisis conjunto de las entidades financieras para determinar la forma en que se están utilizando las cuentas de riesgo operativo y las principales tipologías de estos riesgos que afectan el Estado de Resultados y generan pérdidas en las entidades financieras en Colombia.

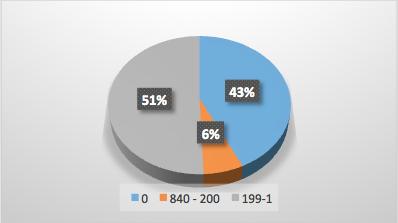

En el Gráfico 1 se puede apreciar como es el uso de las cuentas de riesgo operativo definidas por la Superintendencia Financiera de Colombia para los Bancos desde el 2009 hasta el 2015, estableciendo cual ha sido el % de uso en los 84 meses de análisis. En términos generales, se puede concluir que entre los 10 Bancos analizados se han utilizado, en algún mes, el 57% del total de las cuentas creadas para registrar el riesgo operativo. De las cuales el 6% de las cuentas son de uso frecuente de parte de los Bancos (Se han utilizado entre 420 y 100 veces de parte de los 10 Bancos analizados), mientras que el 51% de las cuentas es de uso esporádico.

Gráfico 1

Uso de cuentas de Riesgo Operativo - Bancos

Fuente: Elaboración propia

En la Tabla 2, se muestran las cuentas más usadas de riesgo operativo de parte de los Bancos, en donde las cuentas más utilizadas son las relacionadas con Multas y sanciones, destacando que las 10 Bancos analizados han utilizado esta cuenta el 81% de los meses analizados. Esto refleja una mayor exposición a los efectos legales asociados al riesgo operativo para los Bancos teniendo en cuenta el alto componente normativo que aplica a estas entidades.

Otra cuenta de extendido uso en los Bancos en Colombia es la asociada con la cuenta de Pérdida por siniestro, la cuál ha sido utilizada el 80% de los meses analizados. Esta cuenta, al presentar un concepto muy general, no permite detallar cuáles son aquellos tipos de riesgo operativos, aspecto, producto o problemática en donde se están generando los riesgos operativos en los Bancos en Colombia, información que debe estar disponible en los Registros de Eventos de Riesgo Operativo de cada entidad pero que es información que no tiene acceso los inversiones, clientes, o comunidad que necesita analizar este tipo de datos. Adicionalmente, la materialización del riesgo operativo genera un siniestro en la entidad, ya sea generado por desastres naturales, fraudes, fallas tecnológicas, errores en los procesos que se ejecutan en la entidad y por lo tanto, este tipo de cuenta podría ser utilizada para registrar cualquier tipo de evento de riesgo operativo, sin necesidad de detallar los factores que lo generaron y así las cosas, sin la necesidad de utilizar otro tipo de cuentas creadas para este fin.

Es importante resaltar, para los Bancos, el uso de las cuentas asociadas con Diversos (519097 y 529597), en donde estás cuentas se han utilizado el 92% de los meses analizados por alguno de los Bancos que hacen parte del estudio. Si se considera la totalidad de los Bancos y meses ha tenido un % de uso del 46%. Al igual que la cuenta de Pérdidas por siniestro, este tipo de conceptos han sido de más amplia acogida por los Bancos por la facilidad de realizar el registro en cuentas más genéricas que permite reducir posibles errores en la determinación del aspecto que está generando el riesgo operativo en las entidades financieras.

Tabla 2

Cuentas más usadas de Riesgo Operativo – Bancos

Entidad |

Bancolombia |

||||

Cuenta |

519097 - Diversos |

516597 - Adec e instal de oficinas |

510297 - Inter, depós y exigi. |

516097 -Manten y reparación |

521700 -Pérd por siniestro |

Meses de Uso |

84 |

79 |

79 |

75 |

72 |

% de Uso |

100.0% |

94.0% |

94.0% |

89.3% |

85.7% |

Entidad |

Banco de Bogotá |

||||

Cuenta |

519097 - Diversos |

521700 - Pérd por siniestro |

523000 - Multas y sanc |

529597 - Diversos |

511597 - Comisiones |

Meses de Uso |

84 |

72 |

72 |

34 |

29 |

% de Uso |

100.0% |

85.7% |

85.7% |

40.5% |

34.5% |

Entidad |

Davivienda |

||||

Cuenta |

523000 - Multas y sanc |

521700 - Pérd por siniestro |

529597 - Diversos |

513097 - Honorarios |

516097 -Manten y repar |

Meses de Uso |

72 |

72 |

72 |

56 |

52 |

% de Uso |

85.7% |

85.7% |

85.7% |

66.7% |

61.9% |

Entidad |

Banco de Occidente |

||||

Cuenta |

519097 - Diversos |

521700 - Pérd por siniestro |

523000 - Multas y sanc |

513330 - Vehículos |

513325 - Eq. Computación |

Meses de Uso |

83 |

72 |

69 |

12 |

12 |

% de Uso |

98.8% |

85.7% |

82.1% |

14.3% |

14.3% |

Entidad |

BBVA |

||||

Cuenta |

513097 - Honorarios |

519097 - Diversos |

523000 - Multas y sanc |

511597 - Comisiones |

529597 - Diversos |

Meses de Uso |

84 |

72 |

72 |

51 |

47 |

% de Uso |

100.0% |

85.7% |

85.7% |

60.7% |

56.0% |

Entidad |

Corbanca |

||||

Cuenta |

523000 - Multas y sanc |

521700 - Pérd por siniestro |

517200 - Mult, sanc, litig, dem |

517240 - Demandas lab |

513345 - Cartera créditos |

Meses de Uso |

72 |

72 |

12 |

12 |

12 |

% de Uso |

85.7% |

85.7% |

14.3% |

14.3% |

14.3% |

Entidad |

Banco Agrario |

||||

Cuenta |

523000 - Multas y sanc |

521700 - Pérd por siniestro |

529505 - Int multas y sanc. |

517250 - Litigios en procesos ejec |

513335 - Efectivo y canje |

Meses de Uso |

72 |

72 |

68 |

12 |

12 |

% de Uso |

85.7% |

85.7% |

81.0% |

14.3% |

14.3% |

Entidad |

Colpatria |

||||

Cuenta |

519097 - Diversos |

521700 - Pérd por siniestro |

523000 - Multas y sanc |

515097 - Contrib. Y afiliaciones |

517200 - Mult, sanc, litig, dem |

Meses de Uso |

74 |

72 |

72 |

25 |

12 |

% de Uso |

88.1% |

85.7% |

85.7% |

29.8% |

14.3% |

Entidad |

Banco Popular |

||||

Cuenta |

523000 - Multas y sanc |

521700 - Pérd por siniestro |

519097 - Diversos |

529597 - Diversos |

517200 - Mult, sanc, litig, dem |

Meses de Uso |

72 |

72 |

36 |

14 |

12 |

% de Uso |

85.7% |

85.7% |

42.9% |

16.7% |

14.3% |

Entidad |

GNB |

||||

Cuenta |

521700 - Pérd por siniestro |

529597 - Diversos |

523000 - Multas y sanc |

510497 - Otros inte, prim amort |

519097 - Diversos |

Meses de Uso |

71 |

54 |

38 |

24 |

15 |

% de Uso |

84.5% |

64.3% |

45.2% |

28.6% |

17.9% |

Fuente: Elaboración propia

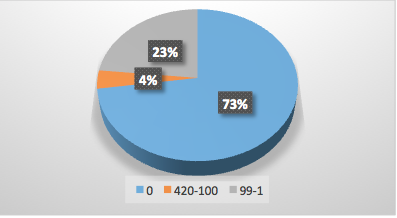

En el Gráfico 2 se puede apreciar como es el uso de las cuentas de riesgo operativo definidas por la Superintendencia Financiera de Colombia para los Fondos de Pensiones y Cesantías desde el 2009 hasta el 2015, estableciendo cual ha sido el % de uso en los 84 meses de análisis. En términos generales se puede concluir que entre los 4 Fondos de Pensiones analizados solo se han utilizado, en algún mes, el 27% del total de las cuentas creadas para registrar el riesgo operativo. De las cuales el 4% de las cuentas son de uso frecuente de parte de las AFP (Se han utilizado entre 420 y 100 veces de parte de los 4 Fondos) y el 23% restante es de uso esporádico. Este poco uso de las cuentas puede encontrar sus argumentos debido a la particularidad de los factores de los riesgos operativos que se presentan en las AFP analizadas, al poco conocimientos de las cuentas que se tienen definidas para registrar los eventos de riesgo operativo o la dificultad de desagregar los factores de riesgo que generan las situaciones materializadas que impiden el registro en la cuenta adecuada.

Gráfico 2

Uso de cuentas de Riesgo Operativo – Fondos de Pensiones y Cesantías

Fuente: Elaboración propia

En la Tabla 3, se muestran las cuentas más usadas de riesgo operativo de parte de los Fondos de Pensiones y Cesantías, en donde las cuentas más utilizadas son las relacionadas con Diversos, destacando que las 4 AFP la han utilizado el 100% de los meses analizados, ya sea la cuenta de diversos asociada con los Gastos Operacionales o la correspondiente a los Gastos No operacionales. El uso tan extendido de estas reflejan la decisión de las Entidades de registrar, la mayoría de eventos de riesgo operativo, en estas cuentas genéricas lo que no permite realizar un análisis de factores o aspectos que generan las situaciones de riesgo.

Adicionalmente, se puede apreciar que Porvenir y Colfondos han utilizado la cuenta de Diversos asociada a gastos operacionales y que Protección y Old Mutual iniciaron utilizando la cuenta de Diversos asociada con gastos no operacionales y que a partir de 2015 empezaron a utilizar de manera más frecuente la cuenta de Diversos asociada a los gastos operacionales debido a los cambios generados con la implementación de las NIIF. Es interesante reflexionar acerca de la diferencia de criterios que presentaban los Fondos de Pensiones y Cesantías en el registro de las pérdidas de riesgo operativo y en considerar este tipo de riesgo como parte de las actividades operativas o como parte de los gastos no operativos.

Otra cuenta de extendido uso en los Fondos de Pensiones y Cesantías es la asociada con la cuenta de Multas y Sanciones, reflejando que uno de los efectos importantes que genera la materialización del riesgo operativo son legales y que la propia Superintendencia Financiera de Colombia lo considera a incluir en la definición de riesgo operativo el riesgo legal asociado a los factores que lo generan. Es importante mencionar que esta cuenta es de uso más sencillo para los responsables del registro contable, en este tipo de entidades financieras, por la claridad del concepto y la facilidad para entender cuando un evento de riesgo operativo está asociado a una multa o una sanción, caso contrario ocurre para otro tipo de situación de riesgo operativo que no puede ser claro su origen o los responsables del registro contable no tengan claridad de donde pueden llevar este tipo de registro de manera más precisa y adecuada.

Tabla 3

Cuentas más usadas de Riesgo Operativo – Fondos de Pensiones y Cesantías

Entidad |

Porvenir |

||||

Cuenta |

519097 - Diversos |

523000 - Multas y sanc |

529505 - Int multas y sanc. |

510497-Otros interes, primas |

517295 - Otras mult y sanc, litig |

Meses de Uso |

84 |

57 |

38 |

17 |

9 |

% de Uso |

100.0% |

67.9% |

45.2% |

20.2% |

10.7% |

Entidad |

Protección |

||||

Cuenta |

529597 - Diversos |

523000 - Multas y sanc |

521700 - Pérd por siniestro |

529505 - Int mult y sanc. |

519097 - Diversos |

Meses de Uso |

72 |

67 |

34 |

19 |

13 |

% de Uso |

85.7% |

79.8% |

40.5% |

22.6% |

15.5% |

Entidad |

Colfondos |

||||

Cuenta |

519097 - Diversos |

523000 - Multas y sanc |

51049-Otros interes, primas |

514097 - Impuestos |

529597 - Diversos |

Meses de Uso |

84 |

72 |

33 |

24 |

23 |

% de Uso |

100.0% |

85.7% |

39.3% |

28.6% |

27.4% |

Entidad |

Old Mutual |

||||

Cuenta |

529597 - Diversos |

523000 - Multas y sanc |

519097 - Diversos |

517295-Ot mul sanc. Lit, ind, dem |

517200 - Multas, sanc, litig, deman |

Meses de Uso |

72 |

24 |

14 |

12 |

12 |

% de Uso |

85.7% |

28.6% |

16.7% |

14.3% |

14.3% |

Fuente: Elaboración propia

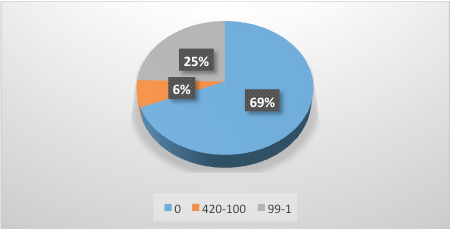

En el Gráfico 3 se puede apreciar como es el uso de las cuentas de riesgo operativo definidas por la Superintendencia Financiera de Colombia para las Fiduciarias desde el 2009 hasta el 2015, estableciendo cual ha sido el % de uso en los 84 meses de análisis. En términos generales se puede concluir que entre las 6 fiduciarias analizadas solo se han utilizado, en algún mes, el 31% del total de las cuentas creadas para registrar el riesgo operativo. De las cuales el 6% de las cuentas son de uso frecuente de parte de las fiduciarias (Se han utilizado entre 420 y 100 veces de parte de las 6 fiduciarias) y el 25% restante es de uso esporádico. Este poco uso de las cuentas puede encontrar sus argumentos debido a la particularidad de los factores de los riesgos operativos que se presentan en las fiduciarias analizadas, al poco conocimientos de las cuentas que se tienen definidas para registrar los eventos de riesgo operativo o la dificultad de desagregar los factores de riesgo que generan las situaciones materializadas que impiden el registro en la cuenta adecuada.

Gráfico 3

Uso de cuentas de Riesgo Operativo – Fiduciarias

Fuente: Elaboración propia

En la Tabla 4 , se muestran las cuentas más usadas de riesgo operativo de parte de las fiduciarias, en donde la cuenta más utilizada es la 523000 asociada a Multas y Sanciones, seguida de las cuentas asociadas con gastos diversos de riesgo operativo (Cuentas 529597 y 519097), reflejando que una de las consecuencias más relevantes en las Fiduciarias por la materialización del riesgo operativo son las Multas y sanciones considerando que estás se generan por desconocimiento de las normativas, por errores y omisiones o por falta de adecuación de los procesos que llevan a que no se cumplan los requisitos exigidos a este tipo de entidades y reconociendo la gran cantidad de normativas existentes en el mercado financiero colombiano; es importante reconocer que el uso extendido de esta cuenta se debe a la claridad del concepto y la facilidad para identificar y clasificar este tipo de pérdidas. Por otro lado, el amplio uso de la cuenta Diversos de riesgo operativo permite que las fiduciarias puedan registrar de manera más rápida y fácil los eventos asociados con este riesgo, sin embargo, se sacrifica el uso de las demás cuentas destinadas para el riesgo operativo y se pierde la oportunidad de conocer los factores o temáticas particulares en donde más se presentan los riesgos operativos en las Fiduciarias así como el tamaño de sus pérdidas, información que es relevante para posibles inversionistas, clientes o reguladores que quieran analizar esta información y tomar decisiones con ella. Adicionalmente, es interesante encontrar como la mitad de las fiduciarias analizadas utilizan la cuenta de diversos asociada con los gastos operacionales y el resto de entidades utilizada esta misma cuenta pero asociada con los gastos no operacionales, reflejando una diferencia de criterios entre los contadores y los propios administradores de riesgo en el efecto que tiene el riesgo en la operación, en donde se podrá discutir que algunos de los eventos de riesgo operativo afecta directamente la operación y los fondos administrados lo que lleva a la utilización de la cuenta 51, aunque también se podrá argumentar que los eventos de riesgo operativo son problemas de la administradora que esta debe responder y por lo tanto se deben registrar en la cuenta 52, esta particularidad se presentaba antes del 2015, dado que a partir de la implementación de las NIIF sólo quedan las cuentas asociada con los gastos operativos.

Otras cuentas de extendido uso en las Fiduciarias están asociadas con conceptos como valor de los gastos o desembolsos por impuestos (514097) y el valor de gastos por concepto de intereses, créditos y otras obligaciones financieras por riesgo operativo que evidencias eventos de riesgos en los cuales se deben determinar las causas y realizar tratamientos que permitan mejorar la gestión y disminuir las pérdidas por estos conceptos.

Tabla 4

Cuentas más usadas de Riesgo Operativo - Fiduciarias

Entidad |

Fiduciaria Bancolombia |

||||

Cuenta |

523000 - Multas y sanciones |

519097 - Diversos |

510397 - Intereses créditos Bancos |

510497 - Otros intereses, prima y amort |

514097 - Impuestos |

Meses de Uso |

72 |

56 |

45 |

39 |

38 |

% de Uso |

85.7% |

66.7% |

53.6% |

46.4% |

45.2% |

Entidad |

Fiduciaria Previsora |

||||

Cuenta |

523000 - Multas y sanciones |

519097 - Diversos |

517200 - Multas, sanc, litig, deman |

529597 - Diversos |

517225 - Multas y sanciones otras aut. Adm. |

Meses de Uso |

49 |

48 |

5 |

5 |

4 |

% de Uso |

58.3% |

57.1% |

6.0% |

6.0% |

4.8% |

Entidad |

Fiduciaria Bogotá |

||||

Cuenta |

529597 - Diversos |

510297 - Intereses, depósitos y exigibilidades |

514097 - Impuestos |

523000 - Multas y sanciones |

519097 - Diversos |

Meses de Uso |

45 |

38 |

38 |

36 |

24 |

% de Uso |

53.6% |

45.2% |

45.2% |

42.9% |

28.6% |

Entidad |

Fiduciaria Occidente |

||||

Cuenta |

510397 - Intereses créditos bancos |

514097 - Impuestos |

519097 - Diversos |

510497 - Otros intereses, prima y amort |

529597 - Diversos |

Meses de Uso |

38 |

33 |

31 |

27 |

23 |

% de Uso |

45.2% |

39.3% |

36.9% |

32.1% |

27.4% |

Entidad |

Fiduciaria Old Mutual |

||||

Cuenta |

529597 - Diversos |

529505 - Intereses por multas y sanciones |

523000 - Multas y sanciones |

519097 - Diversos |

510397 - Interesés crédito bancos |

Meses de Uso |

70 |

20 |

17 |

11 |

11 |

% de Uso |

83.3% |

23.8% |

20.2% |

13.1% |

13.1% |

Entidad |

Fiduciaria Davivienda |

||||

Cuenta |

529597 - Diversos |

514097 - Impuestos |

519097 - Diversos |

523000 - Multas y sanciones |

529505 - Intereses por multas y sanciones |

Meses de Uso |

44 |

22 |

16 |

10 |

5 |

% de Uso |

52.4% |

26.2% |

19.0% |

11.9% |

6.0% |

Fuente: Elaboración Propia

Realizando una comparación del uso de cuentas de riesgo operativo por sectores, considerando el % de uso, como los meses que fueron utilizadas las cuentas sobre el número de meses analizados por el número de entidades analizadas para cada uno de los sectores para así determinar la frecuencia con la cual se están utilizando las diferentes cuentas de riesgo operativo. Estos resultados se aprecian en las Tabla 5 , Tabla 6 , Tabla 7 y Tabla 8 .

En este análisis se puede establecer que existe un común denominador en relación con el uso de las cuentas para el registro contable de los eventos de riesgo operativo que se han materializado en estas entidades y que han afectado el estado de resultados. Esta similitud hace referencia al mayor uso que todos los sectores realizan del concepto de multas y sanciones (523000) reflejando una mayor concentración de los riesgos operativos en los temas legales reconociendo por un lado la claridad del concepto que facilita el registro contable y por otro lado la gran cantidad de requisitos legales que deben cumplir las entidades financieras que propician una mayor exposición a este tipo de riesgo.

Otro de los conceptos comunes para las entidades financieras es la cuenta de Diversos (519097 y 529097), para los Fondos de Pensiones y Fiduciarias se encuentra un uso equilibrado entre este cuenta en los gastos operativos y los gastos no operativos (Antes de los cambios generados por las NIIF), mientras que en los Bancos se encuentra un mayor uso de la cuenta de Diversos asociada a los gastos operativos, Así mismo, el uso extendido de esta cuenta refleja como las entidades financieras han preferido utilizar este concepto genérico para registrar los eventos de riesgo operativo que facilita el registro pero limita la información y el análisis para inversionistas, entes reguladores y público en general acerca de los motivos, productos o áreas en donde se generan con mayor frecuencia este tipo de riesgo y de esta manera poder realizar comparaciones entre sectores y entidades.

Tabla 5

Cuentas más usadas de Riesgo Operativo – Consolidado por Bancos

Cuenta |

Descripción |

Meses de Uso |

% de Uso |

523000 |

Multas y sanciones |

683 |

81.3% |

521700 |

Pérdidas por siniestro |

674 |

80.2% |

519097 |

Diversos |

502 |

59.8% |

529597 |

Diversos |

269 |

32.0% |

513097 |

Honorarios |

215 |

25.6% |

Fuente: Elaboración Propia

------

Tabla 6

Cuentas más usadas de Riesgo Operativo – Consolidado por Fondos de Pensiones y Cesantías

Cuenta |

Descripción |

Meses de Uso |

% de Uso |

523000 |

Multas y sanciones |

220 |

65.5% |

519097 |

Diversos |

195 |

58.0% |

529597 |

Diversos |

169 |

50.3% |

529505 |

Intereses por multas y sanciones |

79 |

23.5% |

510497 |

Otros intereses, prima amortizada y amortización de descuento |

50 |

14.9% |

Fuente: Elaboración Propia

-----

Tabla 7

Cuentas más usadas de Riesgo Operativo – Consolidado por Fiduciarias

Cuenta |

Descripción |

Meses de Uso |

% de Uso |

523000 |

Multas y sanciones |

199 |

39.5% |

529597 |

Diversos |

191 |

37.9% |

519097 |

Diversos |

186 |

36.9% |

514097 |

Impuestos |

132 |

26.2% |

510397 |

Intereses créditos Bancos |

117 |

23.2% |

Fuente: Elaboración Propia

-----

Tabla 8

Cuentas más usadas de Riesgo Operativo – Consolidado por total entidades

Cuenta |

Descripción |

Meses de Uso |

% de Uso |

523000 |

Multas y sanciones |

1102 |

66% |

519097 |

Diversos |

883 |

53% |

521700 |

Pérdidas por siniestro |

719 |

43% |

529597 |

Diversos |

629 |

37% |

529505 |

Intereses por multas y sanciones |

307 |

18% |

Fuente: Elaboración Propia

Entre las diferencias en las cuentas utilizadas en el registro, se encuentra que los Bancos utilizan de manera frecuente el concepto asociado con pérdidas por siniestro (521700) mientras que los Fondos de Pensiones y Cesantías y las Fiduciarias no consideran este concepto de manera habitual para registrar los eventos de riesgo operativo. Sin embargo, es otro concepto que se puede considerar como genérico para este tipo de riesgo.

Otro punto importante que se debe considerar, es que entre todas las entidades financieras no se han utilizado un total de 33 cuentas durante el tiempo de análisis, que representa el 43% de las cuentas creadas para los eventos de riesgo operativo, lo que lleva a la necesidad de analizar la conveniencia de estas cuentas mediante un cambio en la normativa asociada con la revelación contable. Así mismo, se aprecia que sólo 4 cuentas tienen un uso de más del 30% en los meses analizados y para la totalidad de entidades utilizadas en este estudio, lo que refuerza la necesidad de revisar las cuentas que deben ser empleadas para el riesgo operativo.

Gracias a la implementación del Sistema de Administración de Riesgo Operativo (SARO) particularmente del componente de Revelación Contable, las entidades financiera en Colombia han mejorado la divulgación de la gestión del riesgo operativo y es posible de parte de clientes, entes reguladores, inversionistas y el público general conocer y analizar las pérdidas generadas por este tipo de riesgo y determinar el incremento en la exposición del riesgo; así mismo, el seguimiento de estas pérdidas de parte de los administradores de riesgo de estas entidades les permite definir las estrategias para disminuir la criticidad y por lo tanto las pérdidas futuras que pueda sufrir la entidad.

Entre las cuentas de riesgo operativo más usadas por las entidades financieras en Colombia, se encuentran aquellas cuentas que se pueden considerar como genéricas como son las de Diversos, utilizadas por los tres sectores analizados y la de Pérdida por siniestro de manera particular para los Bancos, este uso masivo de este tipo de cuentas no permite determinar las razones, tipologías o temáticas específicas por las cuales se están materializando los eventos de riesgo operativo en las entidades financieras en Colombia.

Para lograr un adecuado registro contable de las pérdidas por riesgo operativo, es necesario establecer políticas y procedimientos aprobado por Alta dirección, en el cual se plasmen la manera en que se deben realizar los registros de las operaciones de la entidad, alineado a las normas contables establecidas y se capacite adecuadamente a los responsables de los asientos contables en determinar las causas y tipologías de los riesgos operativos para que se realice un buen registro de los eventos de riesgo operativo.

El 43% de las cuentas definidas para el riesgo operativo no se han utilizado por ninguna de las entidades financieras analizadas en los 84 meses de estudio y sólo el 14% de las cuentas son de uso frecuente por lo tanto, se hace necesario revisar la necesidad de tener este tipo de cuentas o depurar estas cuentas contables para dejar las cuentas genérico o la asociada con el concepto de multas o sanciones para concentrar en estas los eventos de riesgo operativo.

Bedoya, D. A. (2009). Propuesta para el modelamiento del riesgo operativo en una entidad financiera. Trabajo de Grado, Universidad Nacional de Colombia, Medellín.

Chavez-Demoulin, V., & Neslehová, P. E. (2006). Quantitative models for operational risk: Extremes, dependence and aggregation. Journal of baking & Finance, 2635 – 2658.

Comité de Supervisión Bancaria de Basilea (BASILEA II). (2003). Sound practices for the management and supervisión of operational risk. Basilea – Suiza.

Comité de Supervisión Bancaria De Basilea (BASILEA II). (2004). Convergencia internacional de medidas y normas de capital. Basilea.

Giudici, C. C. (2004). Statistical models for operational risk management. Physic, 166 – 172.

Gómez, P. K. (2014). Modelo para la identificacion y medicion del riesgo operativo en una ips colombiana enfocado a la capacidad y eficiencia de los recursos mediante la dinamica de sistemas. Medellín.

Instituto Colombiano de Normas Técnicas (ICONTEC). (2004). NTC 5254 – Gestión del Riesgo. Bogotá.

International Organization for Standardization (ISO). (2009). Risk management – Principles and guidelines on implementation (ISO 31000).

Moscadelli, M. (2004). The modelling of operational risk: experience with the analysis of the data collected by the Basel Committee.

Murillo, L. F. (2008). Loss distribution approach (LDA): metodología actuarial aplicada al riesgo operacional. Revista Ingenierías Universidad de Medellín, 7(13), 143-156.

Rachev, A. C. (2006). Applying robust methods to operativo risk modeling. The Journal of operational risk, 1(1).

Standards Australia and Standards New Zealand. (2004). AS/NZ 4360:2004 Risk Management. Sydney.

Superintendencia Financiera de Colombia (SFC). (2007). Reglas relativas a la administración del riesgo operativo (Circular externa 041 de 2007). Bogotá – Colombia.

Superintendencia Financiera de Colombia (SFC). (2007). Resolución 1865 de 2007. Bogotá.

The Committee of Sponsoring Organizations of the Treadway Commission (COSO). (2005). Administración de riesgos corporativos – Marco integrado. USA.

Tie, F. D. (2007). Redes bayesianas y riesgo operativo. Revista galega de economía, 16, 13-15.

1. Magíster en Ingeniería Administrativa, Universidad Nacional de Colombia. Docente tiempo completo Facultad de Ingeniería. Programa de Ingeniería Financiera. Universidad de Medellín. Investigador del Grupo de Investigaciones en Ingeniería Financiera —GINIF— de la Universidad de Medellín. Email: dabedoya@udem.edu.co