![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 08) Año 2018. Pág. 9

SOLANO Solano, Javier 1; PEÑA Chávez, Shirley 2; ZAMBRANO Morales, Angel 3

Recibido: 19/10/2017 • Aprobado: 22/11/2017

RESUMEN: Se pretende identificar la percepción del cliente bancario frente al uso del sistema de DE. La principal limitante para abrir una cuenta de DE, es la falta de difusión de este mecanismo de pago (50%). Además, la frecuencia de uso del DE –más de 3 veces por semana–, es del 15% en contraposición a los servicios financieros tradicionales, que es del 33%. Finalmente, se determina que el DE no está logrando incrementar la inclusión financiera para el caso ecuatoriano. |

ABSTRACT: It is intended to identify the perception of the bank costumer in front of the use of this system. The main limitation to open an account of EM, is the lack of diffusion of this payment mechanism (50%). In addition, the frequency of use of EM - more than 3 times in the week-is 15% as opposed to traditional financial services, which is 33%. Finally, it is determined that the EM is not achieving to increase the financial inclusion for the ecuadorian case. |

El dinero electrónico (DE), emergió a finales del siglo XX, como consecuencia de múltiples desarrollos de las tecnologías de la información y comunicación (Rodríguez, 2002). Su crecimiento a nivel mundial ha sido exponencial, por lo cual hoy es de uso masivo, a pesar de la aversión y desconfianza inicial ante su funcionalidad e intangibilidad, en contraposición de los medios tradicionales de pago (Peña y Yulán, 2017). Dentro de las economías emergentes, África Subsahariana es el área poblacional más importante en términos de cantidad de servicios móviles disponibles y representa un 80% de las cuentas existentes, le sigue de forma lejana América Latina y el Caribe, con 12% del volumen de servicios disponibles. (BBVA Innovation Center, 2015). El Banco de Pagos Internacionales de Basilea (2003), indica que el DE es un producto con valor almacenado o prepagado, que permite a los clientes realizar pagos de bajo valor usando una tarjeta inteligente o a través de la web.

En el mismo sentido, la telefonía móvil ha alcanzado niveles altos de penetración en muchos países en desarrollo, donde el acceso a los servicios financieros es muy bajo. La rápida introducción de los teléfonos móviles, permite que las personas puedan acceder más fácilmente a cuentas sus bancarias, por lo cual se convierte en una herramienta útil, que contribuye a la inclusión financiera. Santomá (2008), señala que son un canal de comunicación para realizar operaciones bancarias en tiempo real.

El DE en América Latina, es una herramienta digital que tiene como objetivo dinamizar la inclusión financiera de millones de personas que no han podido acceder al sistema bancario (Olloqui, Andrade y Herrera, 2015), debido en la mayoría de los casos al gran requerimiento de requisitos (Cámara, Tuesta y Urbiola, 2015). Por lo cual, se podría aprovechar el elevado uso de telefonía móvil de estos países para aperturar el tránsito del DE en nuestras sociedades, con el consabido beneficio de disminuir las brechas de inclusión (Gavilano y Romero, 2016; Moncayo y Reis, 2015). Por esta razón, desde 2013, varios países de la región como Perú, Paraguay, Uruguay y Colombia, han definido la normativa específica para brindar este tipo de servicios (Urbiola, 2015). Es así, que en Bolivia el número de dispositivos habilitados como billeteras móviles creció de aproximadamente 100 mil en marzo 2013 a más de 628 mil en marzo 2014, lo cual permitió realizar desde enero 2013 a marzo 2014 un valor de 885 mil transacciones, convirtiéndose en el caso más gravitante de adopción del DE (Banco Central de Bolivia, 2014).

Por otra parte, en Ecuador, si bien el tema del DE se dio a conocer desde 2011, a través del proyecto “billetera móvil” del BCE, existe un marco normativo vigente recién desde 2014, que tiene como nombre Código Orgánico Monetario y Financiero (COMF). Además, el proceso de adopción del DE, ha sido más lento que en los demás países de la región. La causa surge del propio COMF, que restringe la gestión privativa del DE únicamente al Banco Central del Ecuador (BCE), lo que ha provocado desconfianza en el sistema de DE (Pabón, 2015; Calderón de Burgos, 2016). Aunque el COMF, brinda claridad sobre el alcance del DE, que lo define como al “conjunto de: operaciones, mecanismos, procedimientos y normativas que facilitan los flujos, almacenamiento y transferencias en tiempo real, entre los distintos agentes económicos, a través del uso de: dispositivos electrónicos, electromecánicos, móviles, tarjetas inteligentes y otros que se incorporen producto del avance tecnológico” (COMF, 2014).

De esta manera, el BCE, ha indicado que en el Ecuador al 2015, existen más de 285 mil cuentas activas, aproximadamente 65000 centros registrados y facultados por el sistema para realizar este tipo de operaciones, y un volumen de transacciones que supera los 15 millones de dólares (El dinero electrónico generó más de $ 15 millones en transacciones, 2017). Aunque ese monto no llega a representar ni siquiera el 1% de la masa monetaria circulante en la economía ecuatoriana. Por lo que resulta relevante determinar las barreras existentes en la percepción de la sociedad, que genera aversión al uso de este medio, que además de gravitar hacia la inclusión, generaría ahorros al erario nacional, al ampliar la vida útil del papel moneda y la disminución de la frecuencia de recambio de ese dinero ante la FED (El efectivo al teléfono celular, 2014).

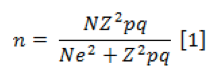

La presente investigación es descriptiva y de tipo transversal, y busca determinar si el uso del dinero electrónico está logrando un efecto positivo en la población bancarizada del Ecuador. Para el desarrollo de la investigación hemos considerado como elemento muestral a los hombres y mujeres de la ciudad de Guayaquil, la ciudad más grande del Ecuador, que utilizan el sistema bancario y efectúan distintas transacciones financieras. La medición se la realizó en la parroquia urbana de Tarqui, en los sectores socioeconómicos medios y medios altos. Al calcular la muestra se utilizó la fórmula para poblaciones finitas.

Donde N es el tamaño de la población, p*q representa la varianza de una variable dicotómica (binomial); Z, se refiere al valor obtenido mediante niveles de confianza; y e, se refiere al máximo error permitido (Sheaffer, Mendenhall & Ott, 2006). En la cual, se calculó el tamaño de la muestra con una precisión o error de 5%, a un nivel de confianza del 95% y valores p y q de 50% (máxima varianza), donde se obtuvo una muestra de 384 encuestas. El cuestionario fue diseñado, en su fase exploratoria con entrevistas y en su fase final con una prueba piloto, validado con un Alpha de Cronbach de 0,932.

Para identificar la percepción general y limitaciones de uso del DE, se procedió a examinar algunas características identificadas en la recopilación de datos. Los resultados obtenidos pretenden ser una aproximación a las causas que provocan el bajo nivel de adopción de los mecanismos de DE en la ciudad de Guayaquil.

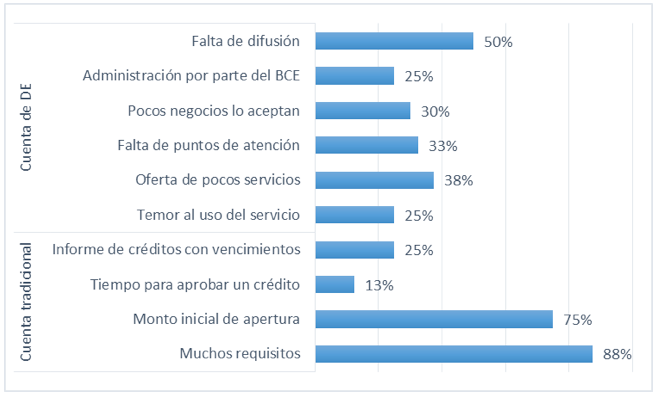

En información que muestra la Figura 1, muestra las limitantes para aperturar una cuenta bancaria tradicional y una cuenta de DE. Por un lado, se observa que las principales limitantes para la apertura de una cuenta tradicional son la exigencia de muchos requisitos (88%) y el requerimiento de un monto inicial para la apertura de la cuenta (75%); por otra parte los principales inconvenientes percibidos para aperturar una cuenta de DE, es la falta de difusión de este mecanismo (50%) y la limitada oferta de servicios que acepten este mecanismo de pago (38%), aunque cabe precisar la presencia relevante de más obstáculos a la hora de abrir una cuenta de DE.

Figura 1

Limitantes para abrir una cuenta bancaria tradicional y de DE

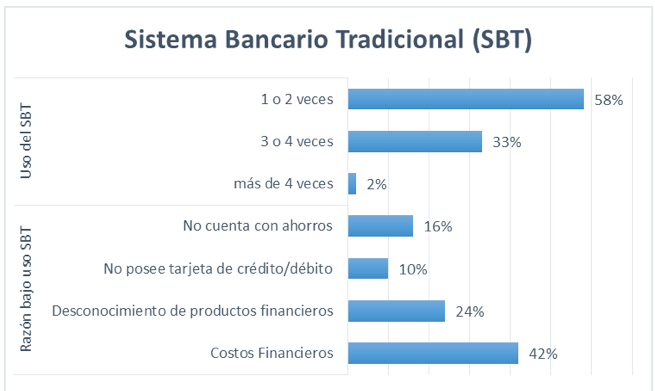

Al consultar sobre las razones para el bajo uso de los servicios brindados por el Sistema Bancario Tradicional (SBT), tal como refleja la Figura 2, se observa que la razón que causa mayor aversión son los costos financieros (42%), seguido de forma lejana por el desconocimiento que existe sobre los productos que ofrece el SBT (24%). En tanto, se observa en la misma figura, que la frecuencia de uso de los servicios del SBT, se realiza con una frecuencia de 1 o 2 veces por semana, con 58% del total de opiniones vertidas.

Figura 2

Bajo uso y frecuencia de uso del SBT

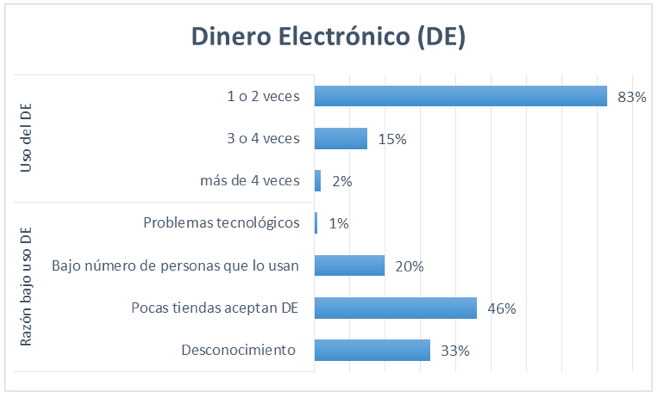

Se formuló la misma pregunta, pero para el caso del DE, y se destaca que el 46% de las opiniones indicaron que el DE, carece de tiendas que lo acepten como medio de pago, lo cual dificulta poder llevar a cabo el consumo de los bienes y servicios requeridos por los consumidores. A los consumidores que usan el DE, se pregunta también sobre la frecuencia de uso, y el 83% del total de respuestas, concordó que lo usa 1 o 2 veces a la semana.

Figura 3

Bajo uso y frecuencia de uso del DE

Por otra parte, se buscó identificar la relación entre dos variables categóricas, a través de la prueba de independencia chi-cuadrada, en la cual quiere probar si los valores de una variable cualitativa están relacionados con los valores de otra variable, la hipótesis a probar Ho: la variable 1 es independiente de la variable 2, de rechazarse la misma significa que las dos variables están relacionadas.

Al realizar la prueba con el SPSS, éste da un valor-p, el cual se compara con el nivel de significancia escogido α (alfa), y si es menor se rechaza la hipótesis nula y se concluye que las dos variables están relacionadas.

De esta manera, para determinar si la “Percepción de la calidad de las herramientas tecnológicas (páginas web, aplicaciones, cajeros automáticos) del SBT” y “el Diseño de las herramientas tecnológicas son atractivas” son independientes, se efectuó la prueba de independencia, obteniéndose los resultados de la Tabla 1, donde se evidencia que existe una relación entre las 2 variables, dado que p-valor es menor al nivel significancia del 5% que usualmente se toma (casi cero).

Tabla 1

Relación chi-cuadrado

Relación |

Chi-cuadrado |

p-valor |

Percepción de la calidad de las herramientas tecnológicas del SBT Vs. Diseño de las herramientas tecnológicas son atractivas |

37,85 |

0,000 |

Percepción de la calidad del servicio del sistema de DE Vs. Diseño de la plataforma de efectivo desde mi celular son atractivas |

75.79 |

0.000 |

Frecuencia de uso de los servicios del SBT como medio de pago Vs. Razón por la que poco los utiliza los servicios del DE |

2.81 |

0.42 |

Frecuencia de uso del servicio efectivo desde el celular Vs. Razón por la que poco los utiliza los servicios del DE |

19.80 |

0.000 |

De igual forma, para determinar si la “Percepción de la calidad del servicio del sistema de DE” y “el Diseño de la plataforma de efectivo desde mi celular son atractivas” son independientes, se efectuó la prueba de independencia (Tabla 1), donde se evidencia que existe una relación entre las 2 variables, dado que p-valor es menor al nivel significancia del 5%.

De la misma forma, con el fin de determinar si existe relación entre “la frecuencia de uso de los servicios del SBT como medio de pago” y “la razón por la que poco utiliza los servicios del DE”, se realizó la prueba de independencia (Tabla 1.), la cual muestra que no existe una relación entre ambas variables, es decir, son independientes. Para finalizar, se verificó si existía relación entre “la frecuencia de uso del sistema efectivo desde el celular” y “la razón por la que poco utiliza los servicios del DE”, se realizó la prueba de independencia (Tabla 1.), la cual muestra que las dos variables están relacionadas.

El rápido crecimiento de la telefonía móvil en muchos países en desarrollo, ha contribuido que estos dispositivos se han utilizados como canal de acceso a los servicios financieros en las zonas alejadas. A través de los teléfonos (Smartphone o analógico) se pueden realizar operaciones bancarias en tiempo real. A nivel mundial, 90 países han implementado este sistema como herramienta para la inclusión financiera. En el Ecuador, el 16,9% de las personas de cinco años en adelante, tienen celular inteligente (Smartphone), según datos del INEC.

El sistema de dinero electrónico (SDE) fue implementado por el gobierno de turno en el 2014, para dinamizar la economía en todas las zonas del país como medio de pago, debido que el 48% de la población no estaba bancarizada, según las cifras del Banco Central del Ecuador (BCE). En la actualidad, se pudo evidenciar que la ciudadanía guayaquileña posee poco conocimiento de los servicios que ofrece el sistema y quienes acceden pertenecen a la clase media y media alta. A la vez, el nivel de frecuencia de uso es bajo en comparación a los servicios financieros que proporcionan las instituciones bancarias.

Luego de realizar el análisis de mercado para conocer la opinión de los usuarios del SDE y del SBT, se puede concluir que por el momento no se visualiza un efecto positivo en la inclusión financiera, debido a que el DE no está llegando a las personas de los sectores marginales de la ciudad, quienes pertenecen a la población no bancarizada del Ecuador; si bien es cierto que el número de cuentas aperturadas en ambos sistemas han ido en aumento paulatinamente, eso no quiere decir que se está logrando una mayor bancarización; puesto que para ello habría que analizar varios factores entre los cuales se puede mencionar al número de cuentas activas, tipo de personas que lo usan, estratos sociales de los usuarios, entre otros.

Banco Central de Bolivia (2014). El dinero electrónico en Bolivia. Recuperado el 01 de Agosto de 2017 de https://www.bcb.gob.bo/webdocs/publicacionesbcb/BoletinNro4-2014.pdf

Banco de Pagos Internacionales de Basilea (2003). Payment and settlement systems in selected countries. Recuperado el 01 de Agosto de 2017 de http://www.bis.org/cpmi/publ/d53.pdf

BBVA Innovation Center (2015). El dinero electrónico se mueve más en los países en desarrollo. Recuperado el 01 de Agosto de 2017 de http://www.centrodeinnovacionbbva.com/noticias/el-dinero-electronico-se-mueve-mas-en-los-paises-en-desarrollo

Calderón de Burgos, G. (10 de Junio de 2016) ¿Funcionará el dinero electrónico?. El Universo. Recuperado de http://www.eluniverso.com/opinion/2016/06/10/nota/5626044/funcionara-dinero-electronico

Cámara, N., Tuesta, D., & Urbiola, P. (2015). Extendiendo el acceso al sistema financiero formal: el modelo de corresponsales bancarios (No. 1511).

COMF (2014) Código Orgánico Monetario y Financiero, Registro Oficial No. 395 de la República del Ecuador, Quito, Ecuador, 12 de diciembre de 2014.

Committee on Payment and Settlement Systems of the central banks of the Group of Ten countries. (2001). Committee on Payment and Settlement Systems Survey of electronic money developments.

El dinero electrónico generó más de $ 15 millones en transacciones (1 de septiembre de 2017). El Telégrafo. Recuperado de http://www.eltelegrafo.com.ec/noticias/economia/8/el-dinero-electronico-genero-mas-de-usd-15-millones-en-transacciones

El efectivo al teléfono celular (26 de mayo de 2014). El Telégrafo. Recuperado de http://www.eltelegrafo.com.ec/noticias/masqmenos-2/1/el-efectivo-al-celular-un-informe-para-despejar-dudas

Gavilano, M., & Romero, J. (2016). Empleando la telefonía móvil para promover la inclusión financiera en el Perú: el caso del dinero electrónico (No. 33). Recuperado el 01 de Agosto de 2017 de https://www.osiptel.gob.pe/articulo/dt-telefonia-movil-inclusion-financiera-peru

Maldonado, E. N., y Galarza, M. E. (2017). Impacto del Uso de Dinero Electrónico en Estudiantes Universitarios Impact of Use of Electronic Money on University Students, 2(6), 83–93.

Moncayo, J. y Reis, M. (2015). Un análisis inicial del Dinero Electrónico en Ecuador y su impacto en la inclusión financiera. Recuperado el 01 de Agosto de 2017 de https://www.microfinancegateway.org/sites/default/files/publication_files/analisis_inicial_del_dinero_electronico_en_el_ecuador_y_su_impacto_en_la_inclusion_financiera_presentacion_cuestiones_economicas.pdf

Olloqui, F., Andrade, G., y Herrera, D. (2015). Inclusión financiera en América Latina y el Caribe: acceso, uso y calidad. Recuperado el 01 de Agosto de 2017 de https://publications.iadb.org/bitstream/handle/11319/6990/CMF_DP_Inclusion_financiera_en_ALC.pdf

Pabón, S. (2015). Investigación sobre la incidencia del dinero electrónico en el comercio local. Universidad de las Fuerzas Armadas ESPE, Sangolquí.

Peña, S. y Yulán, V. (2017) Análisis comparativo entre el dinero electrónico y el sistema bancario tradicional: medición en la ciudad de Guayaquil. Recuperado el 01 de Agosto de 2017 de https://www.dspace.espol.edu.ec/retrieve/100196/D-CD229.pdf

Rodríguez, A. (2002). Reseña histórica de las innovaciones financieras en Venezuela y en el mundo. Revista Economía, (17-18), 2001-2002.

Santomá, J. (2008). Bancarización de los pobres : modelos de negocio y desafíos regulatorios. Francesc Prior Bancarización de los pobres: Resumen, 3.

Sheaffer, R.L., Mendenhall, W. & Ott, L. (2006). Elementos de muestreo. Madrid, España. Editorial Paraninfo.

Urbiola, P. (2015). Electronic money en Latin America. Recuperado el 01 de Agosto de 2017 de https://www.bbvaresearch.com/wp-content/uploads/2015/04/Digital_Economy_Outlook_Cap3.pdf

1. Magíster en Economía y Dirección de Empresas (ESPOL). Docente Titular, Universidad Metropolitana, Sede Machala. e-mail: jsolano@umet.edu.ec

2. Magíster en Economía y Dirección de Empresas (ESPOL). Docente en Universidad Tecnológica Empresarial del Guayaquil. e-mail: shilarte@espol.edu.ec

3. Magíster en Estadística Aplicada (ULA-Venezuela). Docente en Universidad Metropolitana Universidad, Sede Machala. e-mail: azambrano@umet.edu.ec