![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 06) Año 2018. Pág. 36

Lorenzo Ricardo FERNÁNDEZ Argüelles 1; Samantha MEJÍA Drouet 2; Carmen Emperatriz LLERENA Ramírez 3; Julio Alejandro ALBUJA Sánchez 4

Recibido: 04/10/2017 • Aprobado: 17/10/2017

3. Fundamentos Teóricos Y Metodológicos

RESUMEN: El presente trabajo fue desarrollado en una microempresa, la misma que fue creada en el año 2007 y por diferentes razones de administración no había podido crecer, por lo que los indicadores de gestión no eran los esperados por sus propietarios. Para resolver la problemática se planteó como objetivo, diseñar un modelo de gestión empresarial para la microempresa MEDSAKELL, basado en la metodología Balanced-Scorecard, lo cual permitirá mejorar sus procesos para alcanzar mayor participación el mercado de los insumos médicos. |

ABSTRACT: This work was developed in a microenterprise, the same that was created in 2007 and for different management reasons had not been able to grow, so the management indicators were not those expected by their owners. To solve the problem, the objective was to design a business management model for the MEDSAKELL microenterprise, based on the Balanced-Scorecard methodology, which will improve its processes to achieve greater participation in the market for medical supplies. |

Método Histórico: Se vincula a la sucesión lógica de eventos, busca en arreglo a la historia la interrelación de las diferentes etapas del desarrollo de los fenómenos. En el presente caso el desarrollo histórico de la empresa y el análisis de la casuística externa conjugada con los métodos empleados en el fomento de la empresa se devuelven las razones de su situación actual

El conocimiento de las leyes económicas que rigen el desempeño de las empresas y organizaciones, su aplicación en el marco de nuestra investigación de manera lógica.

Mediante su uso se concretan los nexos entre las diferentes variables objetos de investigación, el cual se basarán en analizar y aplicar un sistema de encuestas mediante las cuales se extraerán las debidas conclusiones del trabajo a desarrollar.

Con este método se procedió al procesamiento articulado y estructurado de cuantificación de los indicadores analizados.

En una primera etapa de la aplicación de la herramienta de gestión del Balanced Scorecard, la empresa MEDSAKELL, ha decidido trabajar con la Asociación Nacional de Clínicas y Hospitales Privados del Ecuador (ACHPE), que es una entidad gremial de derecho privado sin ánimo de lucro, la cual cuenta con personería jurídica desde el año 1989, mediante el acuerdo ministerial N: 3206. Esta entidad agrupa a 42 Clínicas y Hospitales Privados de 8 provincias del país. Se acotará este universo a las entidades que comprenden la zona 5 y 8.

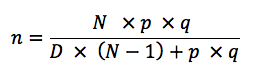

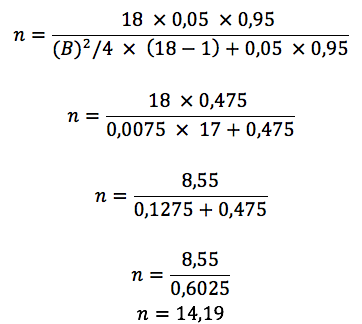

Conociendo que la población es finita, es decir el total de la población el tamaño de la muestra a estudiar se calcula por la siguiente ecuación:

Dónde:

n: número de elementos de la muestra.

N: Es el total de la población, en este caso N= 18

p: Proporción esperada, asumimos una proporción del 5 %.

q: 1- p, es la exactitud deseada (1- 0,05 = 0,95), o sea deseamos el 95 % de probabilidad).

D: B2/4, donde B es el error que se propone el investigador tener, asumamos 3 %.

Sustituyendo:

O sea la muestra a entrevistar será de 14 elementos de la población.

La empresa MEDSAKELL, como empresa familiar se empeña en lograr una rentabilidad que le permita obtener dividendos de sus operaciones. Estar estancados significa que se debe encontrar causas de tal inmovilidad, que permita aplicar medidas encaminadas a revertir tal situación. Con esta investigación se buscan tales causas. Socializar los resultados de la misma es dar la posibilidad de compartir las experiencias y los resultados obtenidos con la comunidad y demostrar la validez del método Balanced Scorecard como generador de estrategias.

Esta investigación permitirá dar respuestas a las causas reales que generan esta situación problémica, pero el mejor aporte es lograr que mediante la aplicación del método BALANCED SCORECARD se logre revertir la situación en que se halla la empresa.

El BALANCED SCORECARD o Cuadro de Mando Integral que se propone (Web and Macros, 2015) evaluará entre otros indicadores los siguientes: la perspectiva interna, la perspectiva de cliente, la perspectiva de aprendizaje y la perspectiva financiera, cada una de ellas cuenta con ciertos indicadores que se pueden trabajar, dándole un seguimiento continuo, como parte de la gestión de los ejecutivos de la empresa para poder mejorar todos los procesos que pueden llevar a que la empresa pueda tener mejores resultados y crecer en el mediano y largo plazo.

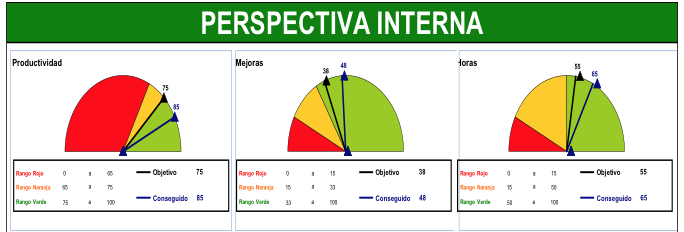

Figura 1

Balanced Scorecard Perspectiva Interna.

Fuente: (Web and Macros, 2015)

En la figura No.1 Se observa como el modelo del Cuadro de Mando Integral que permite representar para la perspectiva interna las posiciones en las cuales se puede encontrar cada indicador, se muestra como a través de los colores del semáforo se plantean las zonas críticas en las que se debe trabajar, identificadas por el color rojo que significa zona critica, la amarilla la zona de peligro y la verde la zona de control. Hay que plantear que la representación muestra a través de las flechas el propuesto y el objetivo conseguido, en este caso los indicadores que se analizan son la productividad, las mejoras y las horas. Cabe destacar que los parámetros, es el gerente quien puede fijarlos para saber cuáles son las metas que debe cumplir.

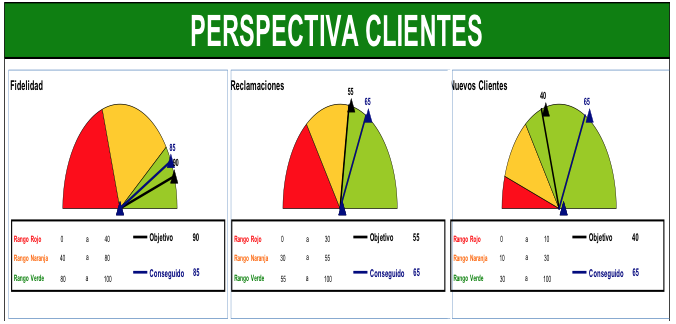

Figura 2

Balanced Scorecard Perspectiva Del Cliente.

Fuente: (Web and Macros, 2015)

La figura No. 2, Se muestra que cuando se realiza el análisis correspondiente para la perspectiva de cliente, se analizan los parámetros de fidelidad, reclamaciones y nuevos clientes, el hecho de poder evaluar la fidelidad de los cliente que ya tiene la empresa, o sea aquellos que siguen comprando a pesar del tiempo, es muy importante para la organización, el número de reclamos pues es un indicador que muestra que la calidad de lo que se vende no es la mejor, y el indicador de nuevos clientes, se plantea que siempre que lo conseguido sea mayor que el objetivo trazado en un resultado muy favorable para la empresa ya que realmente es este el indicador que nos muestra la cuota de mercado que vamos alcanzando.

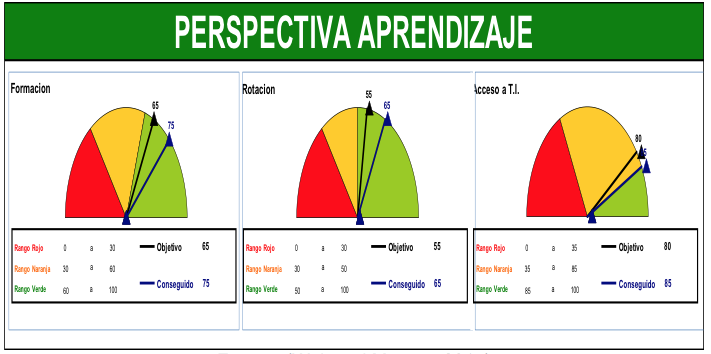

Figura 3

Balanced Scorecard Perspectiva De Aprendizaje.

Fuente: (Web and Macros, 2015)

En la representación de la perspectiva de aprendizaje en lo referente a formación es un indicador que muestra la manera de cómo se prepara al personal de la empresa, hoy en día este indicador siempre debe de estar en el área de confort o sea en verde pues para las empresas de servicio ya se sabe que la mejor forma de ofrecer y brindar un servicio de calidad es a través de la capacitación del personal, la rotación en este caso, indica la cantidad de trabajadores que salen y que no se quedan a trabajar en la empresa, por lo que habrá que contratar nuevo personal y esto no es sano para la organización, y en cuanto al acceso a las nuevas tecnologías resulta la medida de cómo la empresa se modernizando y de esta forma se van mejorando los sistemas informáticos de la empresa, el acceso a las redes, a los software, en fin trabajar con nuevas tecnologías le hace el trabajo más humano a los colaboradores y la empresa también va aumentando su valor. (Macros, 2016)

Figura 4

Balanced Scorecard Perspectiva Financiera.

Fuente: (Web and Macros, 2015)

Cuando se analiza la perspectiva financiera se establece que para una empresa pequeña el indicador de la liquidez es muy importante para poder adquirir, insumos, hacer compras, en fin poder llevar la operación, por eso observar este indicador es vital para el buen desempeño de la empresa, los beneficios también son una meta importante a considerar en el análisis pues este indicador es que permite compensar al trabajador lo que el salario no puede cubrir y que contribuye a la retención del personal, el indicador de las ventas es crucial pues nos permite saber cuál es el punto de equilibrio, a partir de que volumen de venta podemos tener utilidad real para la organización, así como poder trazarnos nuevas metas.

Es de destacar que la aplicación del BALANCED SCORECARD a las empresas posibilita que las mismas aprendan a estudiar y adecuar su estrategia a las condiciones siempre cambiantes de la competencia, pero permitiendo que los miembros de la organización participen en su gestión. (Amat Salas, Clara Banchieri, & Campa Planas, 2016), (Bobbink, Hartmann, & Dewulf, 2016)

La empresa MEDSAKELL tiene toda la disposición de crecer y ocupar una mayor cuota de mercado dentro del sector de los insumos médicos, a pesar de las dificultades económicas que presenta el país, la salud es un campo que no puede detenerse. En el contexto actual la aparición de enfermedades emergentes como el Sika, el Chicungunya, así como el Dengue son patologías que hacen que el sector hospitalario demande de una gran cantidad de insumos médicos, que la alta gerencia de la empresa está seguro pueden satisfacer. (Web and Macros, 2015)

La empresa MEDSAKELL, es actualmente una microempresa que desde su fundación ha venido prestando servicios como proveedora de insumos médicos al estado ecuatoriano, esta organización encontró en este un nicho de mercado el sector en el cual podía explotar con buenos réditos, aprovechando los conocimientos de sus fundadores en la comercialización de estas mercaderías. En el año 2008 comenzaron las operaciones y fue el momento en que el gobierno nacional decidió transparentar las compras del estado y así favorecer a los pequeños empresarios, se aplicaron una serie de políticas que favorecían a los emprendedores ecuatorianos. Para una microempresa que recién comenzaba los volúmenes de ventas que había logrado eran significativos, considerando que el gasto de operación era relativamente bajo (pocos trabajadores y costos operativos bajos), pero aun así se percibe un comportamiento irregular en todos sus indicadores, como se muestran en la Tabla No 1.

Tabla 1

Datos de la empresa MEDSAKELl (2007-2015)

DATOS DE MEDSAKELL |

|||

AÑO |

VENTAS |

GASTOS |

UTILIDAD |

2007 |

16405,65 |

941,6 |

15464,05 |

2008 |

0 |

0 |

0 |

2009 |

0 |

0 |

0 |

2010 |

104707,69 |

81905,73 |

22801,96 |

2011 |

93436,48 |

66145,25 |

27291,23 |

2012 |

40804,69 |

33951,28 |

6853,41 |

2013 |

102600,24 |

84136,31 |

18463,93 |

2014 |

148683,25 |

105993,94 |

42689,31 |

2015 |

89977,39 |

67459,23 |

22518,16 |

Fuente: Elaborado por Autores

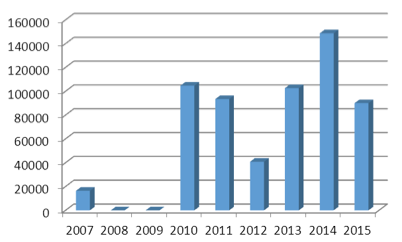

En el caso de las ventas se puede observar un comportamiento irregular, (en los años 2008 y 2009 no hubo operaciones por problemas internos) a partir del 2010 observamos un crecimiento favorable, siendo el 2014 un año muy bueno, debido a los volúmenes de ventas que se obtuvieron. Ver Figura No 5.

Figura 5

Ventas empresa Medsakell (2007-2015)

Fuente: Elaborado por: Autores

En el caso de los gastos y las ganancias encontramos una relación casi proporcional a las ventas realizadas. Si se analiza en conjunto los tres indicadores podemos hacer un análisis de la tendencia de estos. Ver Figura No 6.

Figura 6

Indicadores de la empresa Medsakell (2007-2015)

Fuente: Elaborado por: Autora

Como puede apreciarse en la información anterior, esta micro empresa ha tenido mucha irregularidad en su desarrollo, lo cual no le ha permitido crecer en el tiempo.

Los resultados obtenidos evidencian que ha habido algunas dificultades internas y externas que ha traído como consecuencia que el crecimiento no haya sido sostenido, por lo que es necesario plantear una propuesta de valor, lo cual permita rediseñar los procesos y de esta manera, lograr alinear la estratégica de la empresa con los objetivos trazados por la administración

Sin embargo en el caso de los gastos existe una relación casi proporcional a las ventas realizadas, lo cual da una muestra de para vender hay que gastar más, situación que será objeto de análisis para su posible modificación.

La ganancia o utilidad de estos años se comporta de manera similar, con cierta irregularidad, por lo que la tendencia indica que la empresa no crece.

EL modelo Balanced Scorecard es la principal herramienta metodológica que para traducir la estrategia en un conjunto de medidas e indicadores, los cuales proporcionan la estructura necesaria para un sistema de gestión y medición.

Los cambios constantes en la economía mundial y del país los desastres naturales y la globalización obligan a que las empresas busquen alternativas para ser más competitivas y obtener mayor rentabilidad con menores inversiones.

El modelo propuesto sin duda lograra cambios planificados y organizados para mejorar su presencia sobre el mercado en el cal se desenvuelve.

Es un diagnóstico de su situación con el medio externo, esto con el fin de formular objetivos y determinar factores claves de éxito.

Se encuentra determinado por:

Análisis de Micro Entorno: Clientes

Análisis de Macro Entorno: Económico-Legal-Social Ambiental-Seguridad-Innovación.

Se encuentra determinado por:

Estrategias-Organización/estructura-Personal-Proceso-Infraestructura-Tecnología.

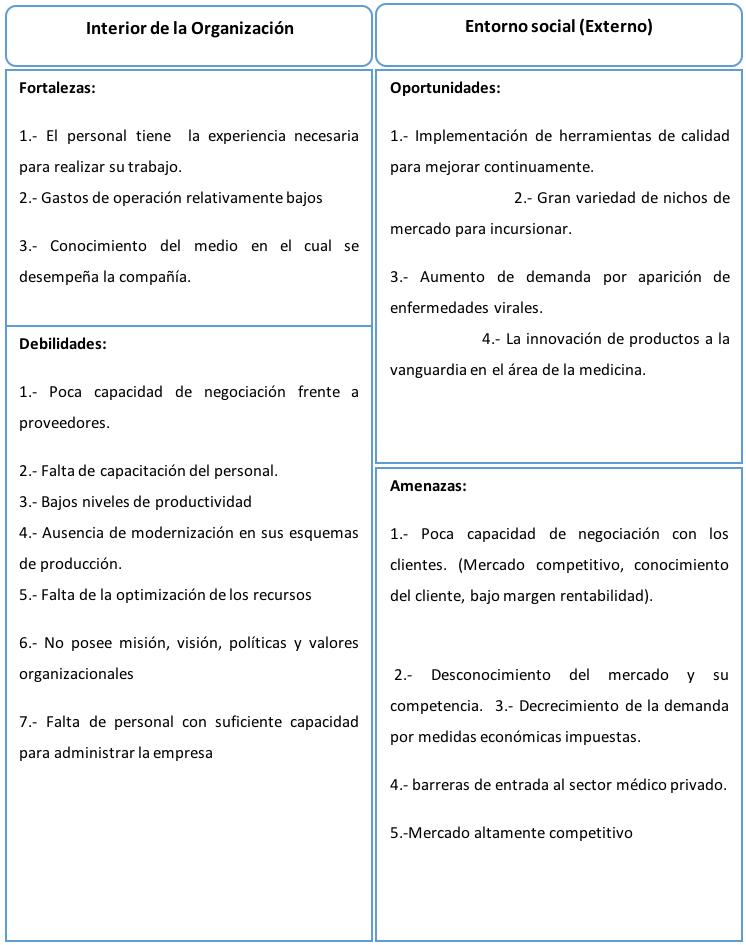

Figura 7

FODA de la empresa MEDSAKELL

Fuente: Elaborado por Autores

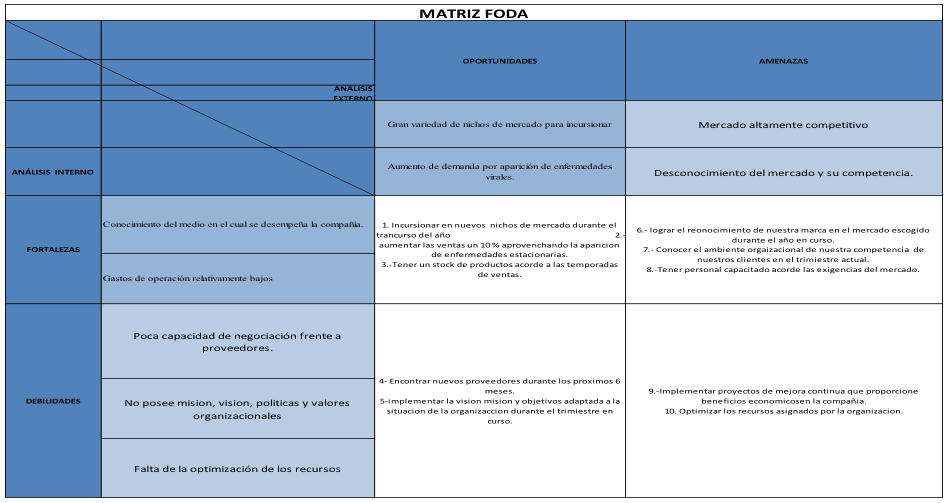

Es una técnica que ayuda priorizar y categorizar las variables en base a una ponderación.

Los criterios de evaluación son los siguientes:

1 Relación Débil

3 Relación Media

5 Relación mas fuerte

Se coteja las oportunidades y fortalezas para poder ir segregando las más importantes en el análisis de aprovechabilidad.

Figura. 8

Análisis de Aprovechamiento de la empresa MEDSAKELL

Fuente: Elaborado por Autores

Se coteja las debilidades y amenazas para poder ir segregando las más importantes en el análisis de vulnerabilidad.

Figura. 9

Análisis de Vulnerabilidad de la empresa MEDSAKELL

Fuente: Elaborado por: Autores

Figura. 10

FODA de la empresa MEDSAKELL

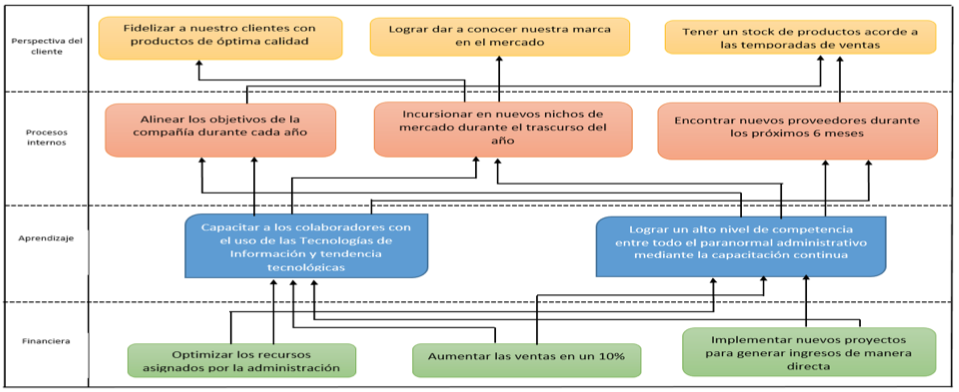

Figura 11

Mapa Estratégico Área De Infraestructura

De La Empresa MEDSAKELLFuente: Elaborado por: Autora

Fuente: Elaborado por Autores

-----

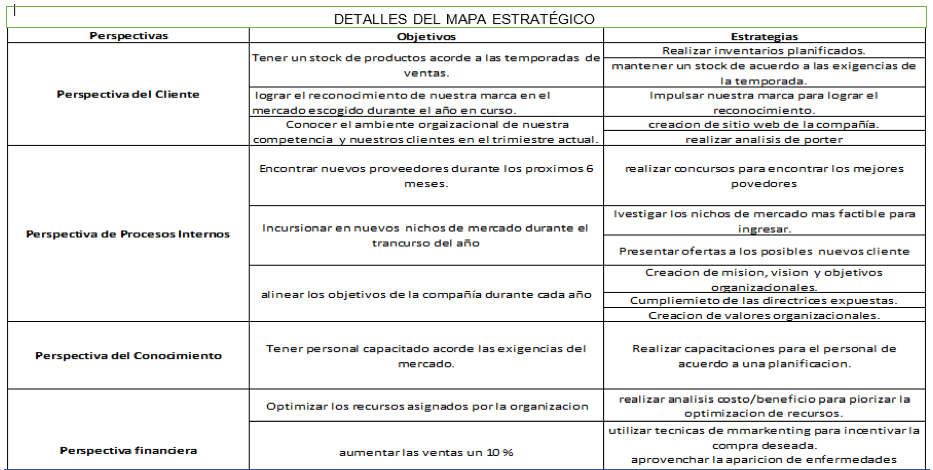

Figura 12

Detalle Mapa Estratégico

Fuente: Elaborado por Autores

-----

Figura 13

Tablero de Control – Balanced Scorecard

Fuente: Elaborado por autores.

Se debe plantear, que una vez que los directivos de la empresa comprendan que había que implementar un modelo de gestión como el Balanced Scorecard, que permitiera cambiar la perspectiva de la empresa, y se debía de enfocar en los objetivos para alcanzar las metas institucionales, permitió desarrollar esta investigación con los resultados que se muestran.

Los ejecutivos de la empresa comprendieron que la planeación estratégica es vital para que la empresa pueda crecer, que los objetivos estratégicos deben de estar alineados a la misión y la visión de la empresa MEDSAKELL, y que tener esto presente permanentemente es lo que va hacer que el crecimiento sea sostenido en el tiempo.

La implementación de este modelo de gestión Balanced Scorecard, tiene como importancia poder dar seguimiento a cada una de las perspectivas, vinculadas principalmente al aprendizaje y desarrollo de sus colaboradores, lo cual era un aspecto al que no se prestaba la atención adecuada, pues había un estancamiento en tal sentido, se comprendió entonces la necesidad de capacitar constantemente al personal para poder ofrecer un mejor servicio.

La perspectiva financiera permitió mejorar en gran medida la rentabilidad de la empresa, pues aunque es una empresa pequeña.

había ciertos gastos a nivel interno que se pudieron ajustar, permitiendo mejorar ciertos procesos, y optimizar recurso, tiempo.

Cabe destacar que desde que se comenzó a implementar esta metodología en la empresa MEDSAKELL a partir del mes de marzo del año anterior, el enfoque de sus directivos cambió, lo cual se puede apreciar con tres contratos con clínicas privadas perteneciente a la ACHPE, las cuales no se mencionan debido al acuerdo de confidencialidad.

Al concluir el año fiscal 2016 los ingresos de la empresa superaron los $ 240 000,00, lo cual es una muy buena noticia pues es la primera vez que se llega a esta cifra, lo cual indica que ya por concepto de ingresos, ha dejado de ser una pequeña empresa, es importante señalar que aunque se vendió un poco más al sector público debido al terremoto del 16 de Abril del 2016, una parte considerable del flujo fue debido a las ventas del sector privado, específicamente con dos hospitales de la ACHPE.

Hay que resaltar que la implementación de este modelo de gestión fue parcial, debido a que la implementación de del cuadro de mando lleva un software que todavía no se ha adquirido, que le permite desde la perspectiva de los procesos internos poder hacer un mejor uso de las herramientas tecnológicas, poder tomar mejores decisiones, y de haber sido posible la implementación del modelo a toda su capacidad los resultados hubieran sido mejores.

Hoque, Z., & James, W. (2000). Linking balanced scorecard measures to size and. Journal of Management Accounting Research, 1-17.

Orozco Bedoya, C. (2014). Balance Scorecard: Una introducción al cuadro de mando integral como sistema de gestión estratégica IT del área de investigación de la Corporación Universitaria Americana. Journal of Engineering and Technology, 3(1), 36-46.

Pájaro Maya, A. (2011). Una aproximación a la implementación del Cuadro de Mando Integral (CMI) en la Universidad Militar Nueva Granada. Facultad de Ciencias Económicas , Bogota.

Alay Díaz , M., & Pizarro Figueroa , J. (2015). Propuesta de implementación de un Cuadro de Mando Integral, mediante el análisis de la gestión administrativa actual de la carrera de contaduría pública autorizada, Facultad de Ciencias Administrativas, Universidad de Guayaquil. Universidad de Guayaquil, Facultad de Ciencias Administrativas, Guayaquil.

Altair Consultores S.R.L. ( de 2005). https://es.scribd.com/doc/97575520/El-Cuadro-de-Mando-Integral. Revista Economía, 3(150).

Amat Salas, O., Clara Banchieri, L., & Campa Planas, F. (2016). La implantación del Cuadro de Mando Integral en el sector agroalimentario: el caso del grupo alimentario Guissona. Catalunya.

Baena Velásquez, V. M., Cadavid Mejía, S., & Ocampo Ríos, D. F. (2010). Hacia la implementación del Balanced Scorecard como herramienta de gestión en las entidades descentralizadas del municipio de Medellín. Universidad de Antioquia, Medellin.

Bobbink, M., Hartmann, A., & Dewulf, G. (2016). Sustaining extended enterprise performance: a value co-creation perspective. Springer Open Journal, 1-10.

Bravo Ruales, C., & Cárdenas Astudillo, E. (2016). Estudio comparativo entre el plan de negocios y el método CANVAS como herramientas de decisión para el emprendedor. caso de análisis: emprendimientos liderados por la Corporación Internacional Construir Ecuador (COINCE) y la Corporación Humor y Vida (CHV). DSpace JSPUI, 1-107.

Burgos Prada, J. (2014). Estrategia de mercadeo para la marca Independence Factory. Repositorio Universidad Militar Nueva Granada, 1-12.

Carrasco Vera, X., & González Correa, D. (2009). Diseño de un Sistema de Gestion basado en la Metodoloía del balanced Scorecard. Tesis de graduación, Escuela Superior Politecnica del Litoral (ESPOL), Instituto de Ciencias Matemáticas, Guayaquil.

Chang, H., & Janakiraman, S. (Abril de 2004). https://www.researchgate.net/publication/222564243. (E. J. Research, Editor) Obtenido de www.elsevier.com/locate/dsw.

Constitución de la República del Ecuador. (2008). Gaceta Oficial de la República del Ecuador.

Cooper, D., Ezzamel, M., & Qu, S. (2016). http://ssrn.com/abstract=2765258. Obtenido de http://ssrn.com/abstract=2765258

dddd, d., ssss, g., fffff, f., jjjjj, j., ttttt, t., & bbbbb, b. (s.f.).

Evangelista de Barros, O., & Wanderley, C. (2016). Adaptation of the Balanced Scorecard: Case Study in a Fuel. Recife.

Golrizgashti, S. (2014). Supply chain value creation methodology under BSC approach. Springer, 1-15.

IFAC SMP Committee. (2007). Auditoria Financiera de las PYMES. New York: ECOE Ediciones.

Kaplan , R., & Norton, D. (1996). Using the Balanced Scorecard as a Strategic Management System. HARVARD BUSINESS REVIEW, 75-85.

Kaplan, R., & Norton, D. (1996). Strategy into action: the Balance Scorecard. Massachusetts: Harvard Busines Schoo Pressl.

López Bonilla, E., Rojas Cortés, L., & Torres Moreno, A. R. (2000). Importancia Estratégica del Cuadro Integral de Mando en la Gestión Empresarial. Balance Scorecar. Revista Universidad Militar Nueva Granada, 17-25.

Malmi, T. (2001). Available online at http://www.idealibrary.com on ideal. Recuperado el 18 de septiembre de 2016, de https://www.google.com.ec/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwiq6_bIvJrPAhXGRSYKHbJWDngQFggfMAA&url=http%3A%2F%2Fwww.tecsi.fea.usp.br%2Fdisciplinas%2F5840%2Ftextos%2Fpdf%2Fbalanced.scorecards.pdf&usg=AFQjCNHad_2_fVNbew53mkNa

Mishra, P., & Kumar Sharma, R. (2014). Benchmarking SCM performance and empirical analysis: a case from paint industry. Springer, 1-16.

Monitor Global de Emprendimiento. (4 de Marzo de 2016). Perspectiva BUSINESS SCOHOOL. Obtenido de http://investiga.ide.edu.ec/index.php/los-tres-desafios-del-emprendedor-ecuatoriano

Poveda-Bautista, R., García-Melón, M., & Baptista, D. C. (2013). Competitiveness measurement system in the advertising sector. SpringerOpen Journal, 1-14.

Rodrigues Quesado , P., Aibar Guzmán, B., & Lima Rodrigues, L. (2013). Intangible Capital, 491-525.

Rodrigues Quesado, P., Aibar Guzmán, B., & Lima Rodríguez, L. (2016). European Journal of Management and Business Economics, 45-57.

Sancén Rodríguez, A. (2011). La microempresa como estrategia de crecimiento económico y dignificación del trabajo. FLACSO , Facultad Latinoamericana de Ciencias Sociales., México DF.

Sánchez Vázquez, J. M., Vélez Elorza, M. L., & Araújo Pinzón, P. (Junio de 2016). Balanced Scorecard para emprendedores: desde el modelo Canvas al Cuadro de Mando Integral. XXIV , 37-47,.

Solórzano Jácome, A. F. (2014). Propuesta de implementación del Balance Scorecard (BSC) o Cuadro de Mando Integral (CMI) para medir la gestión de recursos financieros y humanos de la empresa editorial Don Bosco en la ciudad de Cuenca. Universidad Politécnica Salesiana, Cuenca.

Torres Vera , I., Ordaz Picón, C., Santiago Montero, R., & Gutiérrez Hernández, D. (Diciembre de 2015). Calidad mediante la herramienta Balance Scorecard (BSC) aplicando a los planes de negocios mediante CANVAS. JÓVENES EN LA CIENCIA, 1(2).

Wandt, J. (2012). Debitoor. Obtenido de https://debitoor.es/glosario/definicion-activo-intangible

Web and Macros. (2015). Obtenido de http://www.webandmacros.com/perspectiva-cliente.htm

1. Docentes de la Facultad de Ingeniería Química – Universidad de Guayaquil - Ecuador. Email: ricardo.fernandeza@ug.edu.ec

2. Docentes de la Facultad de Ingeniería Química – Universidad de Guayaquil - Ecuador. Email: samantha.mejiad@ug.edu.ec

3. Docentes de la Facultad de Ingeniería Química – Universidad de Guayaquil - Ecuador. Email: carmen.llerenar@ug.edu.ec

4. Docentes de la Facultad de Ingeniería Química – Universidad de Guayaquil - Ecuador. Email: julio.albujas@ug.edu.ec