![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 06) Año 2018. Pág. 1

Mónica Isabel CELI Sánchez 1; Fátima VILLEGAS 2; Franklin Max GAIBOR Vera 3; Michelle Alexandra ROBLES Vizueta 4

Recibido: 27/09/2017 • Aprobado: 20/10/2017

RESUMEN: El presente trabajo enfatiza la importancia de la implementación de las Normas Internacionales de Información Financiera y hace un recorrido histórico de los países que la adoptaron. Se busca contribuir con una cuantificación del impacto de su aplicación en las 10 empresas comerciales más grandes de Ecuador a través de un análisis cualitativo y cuantitativo, considerando los Estados Financieros Integrales y de las Conciliaciones de los Estados de Situación Financiera durante la transición de las Normas Ecuatorianas de Contabilidad a las NIIF. |

ABSTRACT: The present job emphasizes the importance of the implementation of the International Financial Reporting Standards and takes a historical view of the countries that adopted it. It seeks to contribute with a quantification of the impact of the application in the 10 largest commercial enterprises of the country through a qualitative and quantitative analysis, considering the Integral Financial Statements and the Conciliations of the Statements of Financial Position in the transition period from the Ecuadorian Accounting Standards (NEC) to IFRS. |

La globalización tiene un impacto en la apertura de los mercados de capitales alrededor del mundo. Este hecho ha sido trascendental para incrementar la importancia y la implementación de las Normas Internacionales de Información Financiera (NIIF), muestra de ello es que algunos países de América Latina se han unido recientemente a los más de 120 países que emiten sus reportes bajo NIIF. Los mercados de capitales del mundo, la competitividad de las empresas a nivel internacional entre otras no tienen fronteras, tanto inversionistas como directores y gerentes generales esperan contar con información financiera de alta calidad y que sea comparable en cualquier lugar del mundo. Es así como surge esta idea de adoptar en Ecuador las NIIF a partir del año 2008.

Lozada Rivera (2014) menciona que “el aumento de empresas multinacionales ha generado un incremento en las transacciones comerciales internacionales”, resaltando además la importancia del flujo de información financiera para la integración de los países. Por su parte Del Valle (2010) indica que “existe un aumento en la cantidad de individuos que invierten local e internacionalmente mismos que exigen información uniforme y oportuna” como consecuencia del aumento de las empresas multinacionales y de la globalización.

Joshi et al (2012) manifiesta que Brasil adoptó NIIF desde el 2009 seguido de otros países como Argentina, Chile y México; siendo estos los primeros países latinoamericanos en publicar estados financieros bajo NII. En cambio, Europa adoptó las NIIF en el año 2005 y también hace referencia a los procesos, consecuencias, dificultades y resultados en los indicadores financieros que ocasionó dicha adopción.

Quevedo (2013), señala que uno de los factores que influyen a la convergencia a NIIF es la existencia un mercado de valores en cada país, resaltando que los retos que han tenido que afrontar estas empresas son los relacionados con la falta de guías técnico-contable, de guías en la primera adopción de NIIF, de personal calificado y de tecnología.

En Ecuador durante muchos años se han aplicado los Principio Contables Generalmente Aceptados (PCGA), presentados en las Normas Ecuatorianas de Contabilidad (NEC), y debido a la globalización y a su adopción a nivel mundial, el estado ecuatoriano a través de la Superintendencia de Compañías (SIC) emite la Resolución 08.G.D.DSC.010 del 20 de noviembre de 2008, donde se establece el cronograma de implementación de las NIIF para las compañías ecuatorianas. Dicha adopción, trae consigo cambios importantes en las cuentas de los estados financieros que consecuentemente tienen incidencia en los ratios financieros.

Íñiguez Sánchez et al (2013) presentan como resultado de sus investigaciones que existe un cambio en el nivel de conservadurismo en los estados financieros de las empresas españolas, producto de la adopción de NIIF y abre la puerta a nuevos estudios que puedan arrojar más luz sobre el tema, centrando la atención en cuestiones metodológicas a la hora de medir el conservadurismo de los estados financieros.

Yañez et al (2010) analizan a 16 empresas chilenas que adoptaron anticipadamente las NIIF. Al comparar cifras contables al primer trimestre del año 2008 (normas locales vs. NIIF), identifican que el principal impacto estuvo en el patrimonio y en las consecuencias de presentación e interpretación que ocasiona el uso del concepto de valor razonable.

Estudios previos sobre el impacto de las NIIF en los ratios financieros Callao et al (2007) identificaron un aumento en el conservadurismo de las empresas españolas analizadas; mientras que Fito et al (2010) analizaron el nuevo Plan General de Contabilidad y encontraron variaciones suficientemente significativas como para que la ausencia de información comparativa no permita la correcta interpretación de la información contable antes y después de la implementación de las NIIF.

Estudios recientes en Ecuador sobre el impacto de la aplicación de NIIF para pymes (Girón y González, 2012) muestran la información financiera del Hospital Clínica San Agustín donde al comparar los ratios financieros aplicando NEC y NIIF se observa una variación en los mismos debido a la subvaloración o sobrevaloración de varias cuentas contables de esta empresa. Cedeño-Chóez (2016) diagnosticaron la situación financiera de cuatro PyMEs de la construcción en la ciudad de Mana, diseñando , además, una guía de políticas contables, para la preparación y presentación de los estados financieros en las PyMEs constructivas.

Esta investigación tiene como propósito aplicar el análisis cualitativo y cuantitativo a las empresas más importantes del sector comercial ecuatoriano y contribuir con una interpretación más precisa de la situación financiera de las compañías del sector comercial, conocer si los cambios en la información son resultado de la implementación de las NIIF. Empleando, además, un análisis comparativo de la presentación de la información financiera con NEC y NIIF que permita cuantificar el impacto.

Evaluar el impacto posterior a la implementación de las Normas Internacionales de Información Financiera (NIIF) en las empresas del sector comercial ecuatoriano, utilizando análisis cualitativo y cuantitativo para contrastar la información financiera disponible.

La herramienta metodológica de investigación utilizada es el método de estudio de casos en donde se obtienen los datos de una variedad de fuentes tales como documentos, entrevistas directas, observación directa.

La metodología utilizada en el presente trabajo utiliza un enfoque cualitativo y cuantitativo para evaluar el impacto de la aplicación de las NIIF en las empresas comerciales más grandes del país. Se aplica una herramienta que se denominó Matriz de Impacto de las NIIF con la información contable y financiera analizada. En dicha matriz se resumen aspectos como las cuentas de balance afectadas por la implementación, lo que dice la norma, puntos críticos y cómo afecta a los procesos contables, financieros, dentro de las empresas comerciales objeto de estudio.

El enfoque cuantitativo analiza los saldos según NEC y los saldos según NIFF y los ajustes que se han realizado al final del periodo de transición, información de corte numérica que se presenta en los Estados de Resultados Integrales y en la Conciliación de Estados de Resultados de las empresas seleccionada, identificando las partidas que han generado variaciones.

Para la determinación de la muestra se seleccionaron las empresas objeto de estudio según los criterios fijados por el investigador, muestra que permitió establecer conclusiones y teorías validas acerca de la evaluación del impacto que ha generado la implementación de las NIIF en las empresas comerciales de Ecuador. Para la recolección de información se utilizaron diversas fuentes de información como bases de datos de la Superintendencia de Compañías, entrevistas, documentos, etc.

Los criterios o variables que se tomaron en consideración para la selección de la muestra fueron: actividad económica, tamaño, personal ocupado por actividad. Se seleccionaron a las empresas comerciales por representar un porcentaje importante 23.58% del total de empresas registradas que asciende a 49.023 al finalizar el 2013.

La base de datos de las 1000 empresas más importantes tomada de la Superintendencia de Bancos y Seguros con un universo de 49.023 empresas también fueron clasificadas en función del tamaño en grandes, medianas, pequeñas, micro empresas, y unas no definidas.

En este orden de ideas, con los criterios de selección expuestos en los párrafos anteriores y considerando que el impacto de la aplicación de las NIIF puede variar dependiendo de la actividad económica y de la estructura financiera de las empresas con una estructura de los balances y estados de resultados distintos.

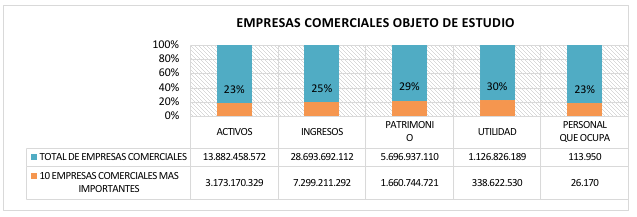

Las empresas seleccionadas de la actividad económica “ Comercio al por mayor y menor” fueron diez (10) y representan en variables como activos (23%), ingresos (25%), patrimonio (29%), utilidad (30%), personal que ocupa (23%) sobre el total de las empresas con esta actividad económica en el país. Ver Figura 1.

Figura 1

Empresas Comerciales Objeto de estudio.

Fuente: Superintendencia de Compañías

Estas diez empresas y su posición se muestran en la Tabla 1, en la cual se puede apreciar el ranking general que ocupan dentro de un universo de 1000 empresas más importantes y que para efectos de este trabajo el orden de numeración y la posición que ocupa es del uno al diez.

Tabla 1

Empresas Comerciales más Importantes

Nro. |

RAZÓN SOCIAL |

RANKING GENERAL 2013* |

1 |

CORPORACION FAVORITA C.A. |

1 |

2 |

CORPORACION EL ROSADO S.A. |

3 |

3 |

GENERAL MOTORS DEL ECUADOR SA |

7 |

4 |

DINADEC S.A. |

15 |

5 |

LA FABRIL S.A. |

18 |

6 |

DISTRIBUIDORA FARMACEUTICA ECUATORIANA (DIFARE) S.A. |

20 |

7 |

TIENDAS INDUSTRIALES ASOCIADAS TIA S.A. |

22 |

8 |

NEGOCIOS INDUSTRIALES REAL N.I.R.S.A. S.A. |

25 |

9 |

CONSTRUMERCADO S.A. |

31 |

10 |

PRIMAX COMERCIAL DEL ECUADOR SOCIEDAD ANONIMA |

32 |

* Posición de la empresa respecto al ranking de las 1000 empresas más

importantes publicado por la Superintendencia de Bancos y Seguros

Fuente: Superintendencia de Compañías

La forma de clasificación y selección de las empresas objeto de estudio permitió facilitar el análisis de la información relacionada a la estructura contable y sus tendencias, el objetivo fue conseguir que las empresas seleccionadas sean representativas y con características similares a nivel de actividad económica y tamaño, el resultado de aplicar estos criterios son las 10 empresas presentadas.

En este punto en particular se busca describir el entorno en el que operan las empresas seleccionadas y analizar las partidas financieras que mejor representan al modelo de negocio de estas.

Corporación la Favorita. Se dedica a la organización, instalación y administración de almacenes, mercados, supermercados y comercio en general, en los que se podrá expender, acondicionar, preparar, organizar la comercialización, distribución y venta de toda clase de mercaderías y artículos nacionales y extranjeros.

Venta al por menor de gran variedad de productos en tiendas, entre los que predominan, los productos alimenticios, las bebidas o el tabaco, como productos de primera necesidad y varios otros tipos de productos, como prendas de vestir, muebles, aparatos, artículos de ferretería, cosméticos, etcétera.

Corporación el Rosado. Compañía constituida el 16 de Diciembre de 1954, dedicada originalmente a importar mercadería y productos elaborados en general, compra y venta de mercaderías nacionales y extranjeras, muebles e inmuebles, acciones y representaciones, telecomunicaciones y ensamblaje de vehículos entre otros, actualmente la compañía cuenta con 114 establecimientos en 16 ciudades del país.

Entre las principales actividades comerciales que opera la compañía a través de tiendas y almacenes se encuentran los supermercados bajo el nombre comercial de “Mi Comisariato”, ropa en Riostore, Ferretería a través de Ferrisariato, Juguetería en Mi Juguetería, entretenimiento bajo el nombre Supercines y Metrópolis, restaurantes Carl’s Junior, Chillis y Rock and roll, entre otros. La cadena de supermercados es la que le representa el mayor ingreso a la compañía.

General Motors del Ecuador S.A. Se dedica al ensamblaje y fabricación de vehículos automotores y derivados, así como de sus partes, piezas y componentes, incluyendo cajas de velocidad sincrónicas; La importación de vehículos, conjuntos SKD y componentes.

Venta de vehículos nuevos y usados: vehículos de pasajeros, incluidos vehículos especializados como: ambulancias y minibuses, camiones, remolques y semirremolques, vehículos de acampada como: caravanas y auto caravanas, vehículos para todo terreno (jeeps, etcétera), incluido la venta al por mayor y al por menor por comisionistas.

Dinadec S.A. Sus actividades incluyen la comercialización, distribución y venta de cervezas y otras bebidas para consumo humano. Podrá además, constituirse en una empresa franquiciadora. Venta al por mayor de bebidas alcohólicas, incluso el envasado de vino a granel sin transformación.

La Fabril S.A. Se encarga de la producción, adquisición, elaboración y suministros de materias primas, productos y accesorios para la industria. Elabora aceites crudos vegetales (sin refinar) de: oliva, soya, palma, semilla de girasol, semilla de algodón, colza, repollo o mostaza, linaza, etc.

Distribuidora Farmacéutica DIFARE. Se dedica a la industrialización, importación, exportación, compraventa, distribución de productos farmacéuticos, agroquímicos de toda clase, etc. Venta al por mayor de productos farmacéuticos, incluso veterinarios.

Tiendas Industriales y asociados S.A. La sociedad tiene por objeto la explotación de tiendas y grandes almacenes, centros de acopio o centros de distribución, mediante la compra y venta al por mayor o al detalle. Venta al por menor de gran variedad de productos en tiendas, entre los que predominan, los productos alimenticios, las bebidas o el tabaco, como productos de primera necesidad y varios otros tipos de productos, como prendas de vestir, muebles, aparatos, artículos de ferretería, cosméticos, etc.

Negocios industriales real N.I.R.S.A. S.A. La compañía tiene por objeto dedicarse a la industria de la pesca en sus tres fases de extracción procesamiento transformación y comercialización de las especies bioacuáticas peces mariscos y vegetales, de la fauna mar, ríos lagos. Venta al por mayor de pescado, crustáceos, moluscos y productos de la pesca.

Construmercado S.A. Se dedica a la importación y exportación de maquinarias equipos herramientas insumos, artículos y más bienes y a la venta al por mayor de materiales de construcción: piedra, arena, grava, cemento, etc.

Primax comercial del Ecuador S.A. Su negocio es la adquisición, negociación, propiedad, tenencia, enajenación, y, en fin, la realización de cualquier acto o contrato que pueda recaer sobre acciones o participaciones en otras compañías o corporaciones, sean éstas nacionales o extranjeras. Se dedica también a la investigación, exploración, explotación, exportación, importación, compra local, industrialización, refinamiento almacenamiento, comercialización, distribución al por mayor o menor y en todos los segmentos del mercado, de petróleo y los derivados del petróleo o hidrocarburos, incluyendo gasolinas, diesel, gas natural. Finalmente forma parte también de su negocio la venta al por mayor de combustibles líquidos nafta, gasolina, biocombustible incluye grasas, lubricantes y aceites, gases licuados de petróleo, butano y propano.

Con el propósito de llevar a cabo esta evaluación del impacto por la conversión de Estados Financieros a NIIF se ha utilizado información de las empresas seleccionadas disponible en la página de la Superintendencia de Compañías, con esta información se ha llevado a cabo el análisis de elementos como estados financieros bajo las Normas Ecuatorianas de Contabilidad (NEC), diferencias de la Normas Internacionales de Información Financiera vs las normas locales, puntos críticos que impactan la estructura contable, financiera y tributaria de las empresas seleccionadas.

En opinión de Sir David Tweedie, Presidente del Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés), la presentación de la información financiera debe cumplir:

Tabla 2

Diferencias entre el tratamiento bajo los principios de contabilidad

generalmente aceptados y el tratamiento bajo NIIF

ASPECTO |

TRATAMIENTO CONTABLE (PCGA) |

TRATAMIENTO BAJO NIFF |

Estados Financieros |

Estados de financieros que reflejen los resultados del período desde una perspectiva fiscal |

Estados financieros que reflejen razonablemente el desempeño y la situación financiera de la empresa para facilitar la toma de decisiones económicas y contribuir a la transparencia y comparabilidad de la información. |

Registro Contable y Valuación de Inversiones |

Costo histórico de adquisición |

Usa el concepto de Valor Razonable y Deterioro de los activos. |

Transparencia de la Información y Rendición de Cuentas |

Revelaciones no suficientes |

Nivel de información a revelar mayor |

Fuente: Superintendencia de Compañías

Los valores producto de la implementación de las NIIF marcan la diferencia notablemente en la contabilización de activos materiales e inmateriales, instrumentos financieros, impuestos diferidos, combinaciones de negocios y beneficios al personal.

La evaluación de los impactos potenciales se realiza a través del análisis de los componentes de los estados financieros que se genera en las empresas comerciales seleccionadas producto de la implementación de los estándares internacionales de Información financiera tomando como referencia a las empresas consideradas representativas del sector cuya actividad económica es el comercio, se resume a continuación en la Tabla 3.

Tabla 3

Análisis de los componentes de los estados financieros.

Nro. |

AREAS DE LOS ESTADOS FINANCIEROS |

ANALISIS |

|||||

(1) CUENTAS POR COBRAR |

(2) INVENTARIOS |

(3) PROPIEDAD, PLANTA Y EQUIPO |

(4) ACTIVOS INTANGIBLES |

(5) BENEFICIOS EMPLEADOS |

IMPACTO 1+2+3+4+5 |

DESVIACIÓN RESPECTO AL SECTOR |

|

1 |

9,655,570.85 |

9,159,505.96 |

5,175,442.40 |

(90,678.95) |

2,988,608.13 |

36,888,448.39 |

1.04 |

2 |

(62,797.95) |

7,118,713.30 |

1,731,389.18 |

- |

2,040,065.11 |

20,827,369.64 |

0.15 |

3 |

215,337.95 |

(1,118,900.71) |

11,020.03 |

562,748.13 |

387,743.00 |

57,948.40 |

(1.00) |

4 |

504,998.93 |

(1,243,276.79) |

3,687,611.41 |

- |

27,876.68 |

2,977,210.23 |

(0.84) |

5 |

8,452,106.16 |

26,108,217.99 |

1,708,408.36 |

- |

(6,035,999.98) |

30,232,732.53 |

0.67 |

6 |

14,457,838.20 |

3,396,541.43 |

1,202,940.77 |

(48,838.31) |

(2,027,818.07) |

16,980,664.02 |

(0.06) |

7 |

2,820,614.59 |

10,492,802.15 |

7,397,061.90 |

- |

300,189.58 |

21,010,668.22 |

0.16 |

8 |

7,667,060.74 |

9,164,130.43 |

4,200,518.42 |

- |

1,615,293.18 |

22,647,002.77 |

0.25 |

9 |

225,659.83 |

(229,245.06) |

(80,791.76) |

- |

(5,742,792.39) |

(5,827,169.38) |

(1.32) |

10 |

820,245.00 |

69,065.54 |

33,440,342.52 |

624,002.17 |

19,868.07 |

34,973,523.30 |

0.93 |

Fuente: Estados Financieros reportados a la Superintendencia de Compañías y Seguros

Producto del análisis realizado, se ha evidenciado:

Corporación la Favorita C.A (1.04), La Fabril (0.67) y Primax (0.93), muestran un impacto positivo producto de la aplicación de las NIIF’s valor calculado como la desviación de los impactos con respecto a la media del sector) principalmente debido a un nivel mayor de inversión en los inventarios y en propiedad planta y equipo siendo el mecanismo de las valorizaciones de uso del valor razonable lo que genera este impacto. También contribuye los efectos monetarios del ajuste al valor razonable de las cuentas deudoras y la baja de ciertos activos intangibles que no cumplen con los requisitos que exige la norma.

General Motors del Ecuador (1.00), Dinadec (0.84) y Construmercado (1.32) en cambio muestran un impacto negativo generándose una disminución patrimonial producto principalmente un deterioro del valor de los activos

Aparte de los impactos cualitativos y cuantitativos detectados se han identificado impactos generales de la implementación de las Normas Internacionales de Información Financiera en las empresas de la muestra seleccionada.

Se detectaron impactos como el cambio de cultura de los empresarios que muestran más apertura de la información financiera de su empresa, información que requieren inversionistas nacionales e internacionales, accionistas, propietarios y demás interesados.

La alta gerencia o gobierno corporativo adopta una nueva cultura de trabajo que le exige un mayor nivel de revelaciones frente al enfoque tradicional, exige también un mayor nivel de transparencia, comparabilidad y confianza en la información financiera que exigen los interesados.

Además, actualmente se tiene tecnología de la información que se ha adaptado y debe seguir adaptándose a las nuevas exigencias de transparencia y comparabilidad de la información según lo exigen las Normas Internacionales de Información Financiera. Se utilizan Sistemas de Información diseñados específicamente para esto, la información se vuelve más fácilmente comparable cuando ya se tienen grandes bases de datos a la disposición por parte de las mismas empresas y de parte de organismos o instituciones estatales o públicas como la Superintendencia de Compañías y Seguros.

Producto de la implementación de las NIIF’s existe información que puede calificarse como suficiente, adecuada y amplia que permitan acelerar los procesos de toma de decisiones de los inversionistas en el mercado de valores ecuatoriano, dinamizándolo y buscando que esté a nivel de otros países de la región como Chile, Brasil, México.

Ecuador comenzó a adoptar las NIIF a partir del año 2009 en diferentes etapas y según un cronograma que definió la Superintendencia de Compañías y Seguros y que concluyó en el año 2012. La implementación de estas generó un impacto representativo en el patrimonio de algunas de las empresas del sector seleccionado para este estudio.

Han existido posterior a este proceso inicial de adopción de las NIIF modificaciones y actualizaciones a las cuales han tenido que someterse las empresas ecuatorianas, como por ejemplo la reforma de la NIC 19 relacionada a la reservas por jubilaciones patronales. También es importante mencionar que para las compañías de seguros y asesoras productoras de seguros deben aplicar las normas a partir del de Enero de 2017 siendo el año de transición el año 2016.

El proceso de evolución de las normas contables hasta la adopción de las NIIF en el país, comienza en el año 1973 cuando se dictan las Normas de Contabilidad las cuales se utilizan hasta el año 2001, a partir de Abril de 2001 se desarrollan las normas NIIF en el mundo y en el año 2009 Ecuador comienza la adopción de las normas al año 2012 todas las empresas debían usar las NIFF para la preparación de sus balances. En el 2014 se establecen cambios en la NIC 19 y en 2016 la Superintendencia de Bancos del Ecuador (SBS) dispone un cambio para el cálculo de reservas patronales.

Todo este proceso de implementación básicamente esperaba conseguir: normas de contabilidad uniformes, y mundiales basadas en principios claros que permitan que los informes financieros reflejen la realidad económica de las empresa, que los directivos adopten prácticas de gobierno corporativo responsables, prácticas de auditoría que den al mundo exterior la seguridad de una entidad refleja sus resultados económicos y su situación financiera y finalmente que exista un mecanismo de supervisión que supervise la aplicación y que además garantice que se cumplen los principios establecidos por las normas contables y de auditoria. Todos estos puntos han sido cumplidos por los directivos, gobierno corporativo, Superintendencia de Compañías y Seguros y contadores que se adaptaron a las nuevas exigencias de la profesión y de la globalización que exige hablar un lenguaje contable y financiero común en cualquier parte del mundo.

Finalmente los desafíos que se presentan posterior a esta implementación, desafíos tales como la eliminación de las barreras para hacer negocios en cualquier parte del mundo a través del acceso a información de alta calidad, transparente, confiable y sobre todo comparable lo que debería manifestarse en un incremento de las inversiones, de un mayor volumen de transacciones negociadas en las bolsas de valores de Guayaquil y Quito, del interés que debe despertar el país a inversionistas extranjeros, sin duda es un tema complejo en el que influyen tantas otras variables económicas, riesgo país, inflación, políticas públicas, etc. Sin embargo es un primer paso.

En este trabajo se trabajó con una muestra de las empresas más grandes del sector de comercio al por mayor y menor y se pretendió ilustrar las cuentas de mayor afectación, a sabiendas de que estas cuentas pueden varias de acuerdo con factores como ramo al que pertenece la empresa o tamaño. Sin embargo, es suficiente para concluir que el impacto patrimonial positivo o negativo para este tipo de empresas se debe principalmente a cuentas deudoras, inventarios y propiedad planta y equipo.

Callao, S., Jame, J., & Laínez, J. (2007). Adoption of IFRS in Spain: effect on the comparability and relevance of financial reporting. Journal of International Accounting. Auditing and Taxation, 16(2), 148-178.

Cedeño-Chóez, P. (2016). Aplicación de las Normas Internacionales de Información Financiera (NIIF) en Ecuador, caso PyMEs de la construcción en la ciudad de Manta. Dominio DE LAS CIENCIAS, 2(1), 44-62

Del Valle, O. (2010). Assessing the Value Relevance of Accounting Data After the Introduction of IFRS in Europe. Journal of International Financial Management & Accounting, 21(2), 85-119.

Fito, M., Gómez, F., & Moya, S. (2010). Efectos del nuevo PCG en los estados financieros: el problema de la comparabilidad de los datos. Universia Business Review, (28), 136-149

Girón y González. (2012). Impacto de la aplicación de NIIF para PYMES en la preparación y presentación de estados financieros, caso Hospital Clínica San Agustín. Trabajo de Grado. Universidad Técnica Particular de Loja, Ecuador

Íñiguez Sánchez, R., Poveda Fuentes, F., & Vázquez Veira, P. J. (2013). Evolución del conservadurismo de balance con la implantación de las Normas Internacionales de Información Financiera: aplicación al caso de España. Spanish Journal of Finance and Accounting/Revista Española de Financiación y Contabilidad, 42(160), 453-486.

Joshi, S., Takara, R., Gremone, L., & Gonzalez, B. (2012). América Latina está en el camino de las IFRS ¿Seguirá con la misma velocidad?

Lozada Rivera, A. (2014). Ruta seductora hacia la convergencia divulgación: NIIF para pymes. Revista Internacional Administración & Finanzas, 8 (2), 83-103

Quevedo, N. V. (2013). Convergencia y adopción de NIIF en Latinoamérica: un análisis de afinidad. In Global Conference on Business & Finance Proceedings, 8(2), 1846. Institute for Business & Finance Research.

Yañez, V., Pilar, F., & Inostrosa, C. (2010). Impacto de las IFRS en la valoración de empresas: evidencia para una muestra de empresas chilenas cotizadas. Activos, 8(15), 135-162.

1. Contador Público Autorizado, Master en Finanzas. Docente Universidad Agraria, Ecuador. mceli@uagraria.edu.ec

2. Economista. Master en Administración de Empresas. Docente Universidad Agraria, Ecuador. fvillegas@uagraria.edu.ec

3. Economista. Docente Universidad Estatal de Milagro, Ecuador. maxgaibor@outlook.com

4. Economista. Consultor Tributario. michelleroblesv@hotmail.com