![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 39 (Nº 04) Ano 2018 Pág. 30

Telma Regina STROPARO 1; Luciane DOMBROSKI 2

Recebido: 24/09/2017 • Aprovado: 20/10/2017

RESUMO: Com objetivo de verificar como a literatura contábil trata aos custos do descarte e reciclagem dos produtos ao fim da vida útil, em função das ações de logística reversa, nas publicações cientificas da área, o presente artigo apresenta levantamento das publicações nos principais periódicos brasileiros identificáveis na biblioteca eletrônica SPELL® Scientific Periodicals Electronic Library e no Portal de Periódicos CAPES |

ABSTRACT: In order to verify how the accounting literature deals with the costs of discarding and recycling products at the end of their useful life, as a function of the reverse logistics actions, in the scientific publications of the area, this article presents a survey of the publications in the main Brazilian journals identifiable in the electronic library SPELL® Scientific Periodicals Electronic Library and CAPES |

A Contabilidade de Custos tem a função de subsidiar a apuração dos custos no ambiente produtivo visando atender as exigências legais bem como fornecer informações de cunho gerencial na determinação do lucro, no controle das operações e especificamente na tomada de decisões (MEGLIORINI, 2012).

Beuren et al (2010) destaca que a contabilidade, como ciência social, pode atender as necessidades informacionais dos usuários quantitativamente e qualitativamente divulgando nos demonstrativos contábeis além da situação econômica, financeira e patrimonial da empresa, o seu relacionamento com o meio ambiente e o social, independentemente de exigências legais.

Mussoi e Bellen (2010) corroboram com esta ideia destacando que a a Contabilidade e especificamente a Contabilidade Ambiental, é fundamental para a evidenciação das informações ambientais nos relatórios das organizações considerando que as informações de cunho socioambiental já fazem parte do cotidiano das grandes empresas e não evidenciá-las tornou-se uma desvantagem competitiva.

Guarnieri (2011), comenta que na atualidade a prática da gestão ambiental tem sido considerado como fator estratégico no que tange a alavancagem de resultados para a entidade, principalmente no que se refere à redução de custos e melhoria da imagem corporativa.

A relevância dessa pesquisa, sob a relevância teórica, concentra-se na colaboração para com a discussão acerca do disclosure de informações sociais e ambientais e reflexão quanto aos demais trabalhos já publicados sobre o assunto.

Este trabalho trata-se de um artigo teórico cujo procedimento metodológico foi o de Revisão Bibliográfica e Bibliométrica, baseado em um conjunto de periódicos nacionais disponíveis nos portais eletrônicos CAPES e SPELL nos anos de 2008 a 2015, usando como palavras-chave “logística reversa (LR) (reverse logistics) entre o título e resumo, visando informações a respeito da Logística Reversa e os custos do descarte e reciclagem dos produtos a fim da vida útil antes e depois da implantação da lei nº 12.305 de agosto de 2010.

Guarnieri (2011) afirma que a logística reversa trata da operacionalização do retorno dos resíduos de pós-consumo e pós-venda bem como gerencia o fluxo de informações que ocorre desde o consumidor final até o fabricante, objetivando sua revalorização e seu descarte ambientalmente adequado, contribuindo para a consolidação da sustentabilidade empresarial.

Para Leite (2009) a Logística Reversa nas últimas décadas tem se tornado parte da estratégia das empresas tanto pela sustentabilidade ambiental quanto pela competitividade empresarial, apesar de existirem estudos sobre logística reversa desde 1970 e 1980 em que foco era a reciclagem de materiais e só a partir de 1990 o tema ganhou mais adeptos.

Hori (2010) comenta que a concorrência acirrada, a demanda de consumidores e consumismo relacionado as novas tecnologias acabam incentivando o descarte dos produtos. Por isso, na visão do autor, o desenvolvimento da remanufatura tem se mostrado útil e extremamente necessária.

Guarnieri (2011) ainda acrescenta que o descarte dos produtos quando não encontra canais de distribuição reversos devidamente estruturados e organizados, acarreta no desperdício de matéria prima que poderia ser reaproveitada além de contribuir para aumento do lixo. Essa observação da autora denota que a logistica reversa como area da logistica empresarial pode planeja, operar e controlar o fluxo e as informações logísticas correspondentes, de retorno dos bens de pós-venda e pós-consumo ao ciclo produtivo valorando esses materias do ponto de vista econômico, ecológico, legal.

Leite (2009) comenta quanto as legislações ambientais frente ao tema em alguns países salientando que nos Estados Unidos há estados que incentivam o uso de materiais recicláveis na fabricação de produtos, em outros há benefícios para empresas que reciclam disponibilizando sistemas tributários diferenciados enquanto que em alguns existe a obrigatoriedade do equilibro entre produção e reciclagem. Na França, Alemanha e Holanda existe um acordo desde 1996 transferindo dos governos para os fabricantes a responsabilidade de coleta, reciclagem e reaproveitamento dos automóveis descartados e na Comunidade europeia os fabricantes de eletrônicos são responsáveis pelo retorno de seus produtos ao fim da vida útil desde 2006.

Enquanto que no Brasil a Lei 12.305, de 2 de agosto de 2010 referente à Política Nacional dos resíduos sólidos (PNRS) vislumbra um caminho a ser trilhado. A lei em questão no seu artigo 33 estabelece a obrigação de estruturar e implementar sistemas de logística reversa pelos os fabricantes, importadores, distribuidores e comerciantes de agrotóxicos, seus resíduos e embalagens, de pilhas e baterias, de pneus, de óleos lubrificantes seus resíduos e embalagens, de lâmpadas fluorescentes de vapor de sódio mercúrio e luz mista e de produtos eletroeletrônicos e seus componentes.

Cortez (2011) destaca que a estruturação e implemento do processo logístico reverso visando utilizar produtos e materiais que teoricamente são inúteis, transformando-os em matéria prima favorecendo a reutilização na cadeia produtiva e obter lucro com tal atividade parece ser algo improvável, mas é um desafio conceitual e operacional para os gestores.

Megliorini (2012), comenta que a Lei 12.305, de 2 de agosto de 2010 referente à Política Nacional dos resíduos sólidos, atribui a responsabilidade compartilhada pelo ciclo de vida dos produtos visando a gestão integrada e o gerenciamento ambientalmente adequado dos resíduos sólidos incentivando boas práticas de responsabilidade Social.

A ABNT NBR 16001 de julho de 2012 que trata da Responsabilidade social e os requisitos para os Sistema da gestão é uma reformulação da edição publicada em novembro de 2004, porém melhor embasada pela diretriz internacional ISO 26000 de novembro de 2010, a qual esclarece quanto à responsabilidade empresarial em relação às decisões tomadas e atividades que estas exercem na sociedade e no ambiente primando pelo desenvolvimento sustentável.

Ainda quanto a NBR 16001, vale destacar que esta norma é voltada ao sistema de gestão estruturado no PDCA (Plan – Do – Check - Act ou planejar – fazer – verificar – agir). A empresa que atende aos requisitos desta norma pressupõe que possui um sistema de gestão da Responsabilidade Social em que foi firmado o compromisso com transparência, o comportamento ético, o respeito pelos direitos humanos e a promoção do desenvolvimento sustentável.

Já a ISO 26000 que trata das Diretrizes sobre Responsabilidade Social de 1º de novembro de 2010 (Genebra, Suíça), foi lançada no Brasil no evento da Fiesp, em São Paulo em 8 de dezembro de 2010 nominada como ABNT NBR ISO 26000. Essa norma tem o intuito de acoplar práticas socioambientais nos processos decisórios das empresas responsabilizando-as por suas decisões e atividades que desenvolvem.

Luca, et al. (2009) destaca que responsabilidade Social Empresarial (RSE) é tida como fator de competitividade nos negócios, pois na atualidade as transformações econômicas e sociais influenciam o comportamento das organizações, afinal a sociedade tem exigido soluções para os problemas socioeconômicos resultantes do desempenho das empresas.

Abreu, Armond-de-Melo e Leopoldino (2011) enfatizam que a logística reversa pode contribuir fortemente com a estratégia de responsabilidade socioambiental das organizações, agregando valor à imagem da empresa e melhorando seus indicadores de desempenho haja visto que a tendência da legislação ambiental é responsabilizar a empresa pelo ciclo de vida de seus produtos.

Considerando que o ciclo de vida dos produtos tem se reduzido nas últimas décadas, principalmente pela alta competitividade empresarial, as empresas vêm se adequando e tem modificado sua estrutura de custos analisando também os custos anteriores e posteriores a produção (LEITE, 2009).

No tocante aos custos posteriores, destaca-se a questão do descarte e reciclagem dos produtos a fim de sua utilidade. A preocupação em gerenciá-los incorre principalmente de legislações ambientais mais rígidas como é o caso da lei nº 12.305 de agosto de 2010 que no artigo 30 institui a responsabilidade compartilhada pelo ciclo de vida dos produtos e no artigo 33 obriga a criação de um sistema de Logística Reversa (MEGLIORINI, 2012).

Leite (2009) destaca que os custos associados a Logística Reversa são aqueles apropriados pela Contabilidade de Custos, ou seja os custos diretos, indiretos, fixos e variáveis. Mas também podem ser relacionado aqueles ligados à gestão das operações como os custos de oportunidade, os custos intangíveis por exemplo e ainda podem existir aqueles relacionados à imagem corporativa de marca ou da empresa.

Megliorini (2012) explicita que os métodos de custeio por Absorção, variável e baseado em atividades servem de parâmetro para determinar os custos dos produtos durante o processo de fabricação, no entanto os custos fora deste ambiente como os atrelados ao gerenciamento também devem ser observados, haja visto, as exigências demandadas pela Política nacional dos Resíduos Sólidos no tocante a Logística Reversa. Mesmo porque, durante o processo de produção muitas decisões poderão afetar o descarte do produto e por influência da legislação a projeção do produto, bem como processo de produção podem minimizar impactos ambientais quando estes encerrarem o ciclo de vida e por isso a necessidade de registro.

Moura (2006) destaca que a maioria das empresas não conhece seus custos ambientais, eles são mascarados por outros custos de gerenciamento da empresa. O autor sugere o uso da ferramenta ABC para melhor gerenciar e estratificar estes custos.

A relação da LR com contabilidade pode ser explicada pela NBC T 15, a qual normatiza os procedimentos para evidenciação de informações de natureza social e ambiental. Esta norma aprovada pela Resolução nº. 1.003/04, entrou em vigor em 1º de janeiro de 2006. A autora comenta que essas informações devem complementar as demonstrações contábeis sendo divulgadas na Demonstração de Informações de Natureza Social e Ambiental (BEUREN et al, 2010).

As informações contábeis disponibilizadas nos Relatórios Contábeis devem ter relevância e confiabilidade e em se tratando da mensuração contábil de informações ambientais, a NBCT 15 é a norma de maior representatividade na regulamentação dos relatórios sociais e de sustentabilidade em tais quesitos além de elencar indicadores que contemplam as vertentes elencadas no FIPECAFI para publicação em balanços sobre as atividades sociais das empresas facilitando a comparabilidade de períodos (FERREIRA, SIQUEIRA e GOMES, 2009).

A bibliometria é um conjunto de metodologias de pesquisa, oriunda do campo das Ciências da Informação que usa análise quantitativa de dados, mediante métodos estatísticos. (Shilbury, 2011).

O Instituo Brasileiro de Bibliografia e Documentação – IBBD, hoje conhecido como Instituto Brasileiro de Informação Cientifica e Tecnológica – IBICT, desde a década de 1970 já realiza estudos sobre diferentes temáticas, usando o método bibliográfico. No entanto, a primeira vez que o termo "Bibliometria" surgiu, foi com a finalidade de substituir o termo "Bibliografia Estatística", citado originalmente em 1922 por Edward Wyndham Hulme em uma conferencia na Universidade de Cambridge, e mais tarde popularizado por Pritchard (1969), com a então substituição dos termos (GUEDES, 2012).

Dentre as diversas técnicas disponíveis para análise bibliométrica, destacam-se três leis clássicas que norteiam o modo de se realizar essa espécie de trabalho que são: Leis de Lotka, Bradford e a lei de Zipf.

Notadamente, a Lei de Bradford, utilizada neste estudo, aceita, mediante a aferição da produtividade das revistas, estabelecer o núcleo e os campos de dispersão sobre um determinado assunto em um mesmo conjunto de revistas (Vanti, 2002, Acedo, Casillas, 2005).

Trata-se de uma revisão bibliográfica e Bibliométrica baseada em um conjunto de periódicos nacionais disponíveis nos portais eletrônicos CAPES e SPELL nos anos de 2008 a 2015, usando como palavras-chave “logística reversa (LR) (reverse logistics) entre o título e resumo visando informações a respeito da Logística Reversa e os custos do descarte e reciclagem dos produtos a fim da vida útil antes e depois da implantação da lei nº 12.305 de agosto de 2010.

Beuren (2008) destaca que os métodos a serem utilizados no trabalho científico referem-se à maneira pela qual são obtidos os dados dos fatos sociais que contemplam a pesquisa relacionando as etapas necessárias para a elaboração do estudo.

Por isso, esta pesquisa é classificada de acordo com o objetivo como descritiva, quanto aos procedimentos como bibliográfica, enquanto que a abordagem do problema é qualitativa.

O caráter descritivo decorre do fato de se analisar e classificar as características da evidenciação social das empresas, pois segundo Raupp e Beuren (2009) ela busca esclarecer alguns aspectos comuns a certas populações visando observar, registrar, analisar, classificar e interpretar os dados sem interferência do pesquisador.

A pesquisa exploratória segundo Beuren (2008) proporciona maiores informações sobre determinado assunto, assim como, facilita a delimitação do tema de trabalho necessitando geralmente de levantamento bibliográfico. Cervo e Bervian (1983) acrescentam que a pesquisa bibliográfica explica um determinado problema através de referenciais teóricos publicados. Por isso neste estudo têm-se como base os artigos científicos e livros que tratam do problema em investigação.

Quanto à abordagem do problema a pesquisa é classificada como qualitativa, porque de acordo com Gil (1999) ela descreve a complexidade do problema analisando a interação entre as variáveis em questão.

O desenvolvimento desta pesquisa se deu pela investigação de fontes bibliográficas acerca da logística reversa averiguando as publicações quanto ao tema entre os anos de 2008 a 2015, ou seja, 2 anos antes da implementação da Lei n. 12.305 de 2 de agosto de 2010 e 4 anos após, usando duas fontes de busca: O Portal de Periódicos, da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES) e o Scientific Periodicals Electronic Library (SPELL).

No Portal de Periódicos da CAPES, há um acervo de mais de 35 mil títulos em 130 bases referenciais. Já no SPELL que é um sistema de indexação e pesquisa da produção científica das áreas de Administração, Contabilidade e Turismo, publicadas a partir de 2008 é encontrar artigos científicos, resenhas, editoriais, notas bibliográficas, casos de ensino, debates e entre outros documentos.

Este trabalho buscou identificar a quantidade de trabalhos publicados sobre a logística reversa e como é tratado a questão dos custos relacionados a revalorização dos componentes dos produtos que foram descartados e que podem ser incorporados à fabricação de novos produtos.

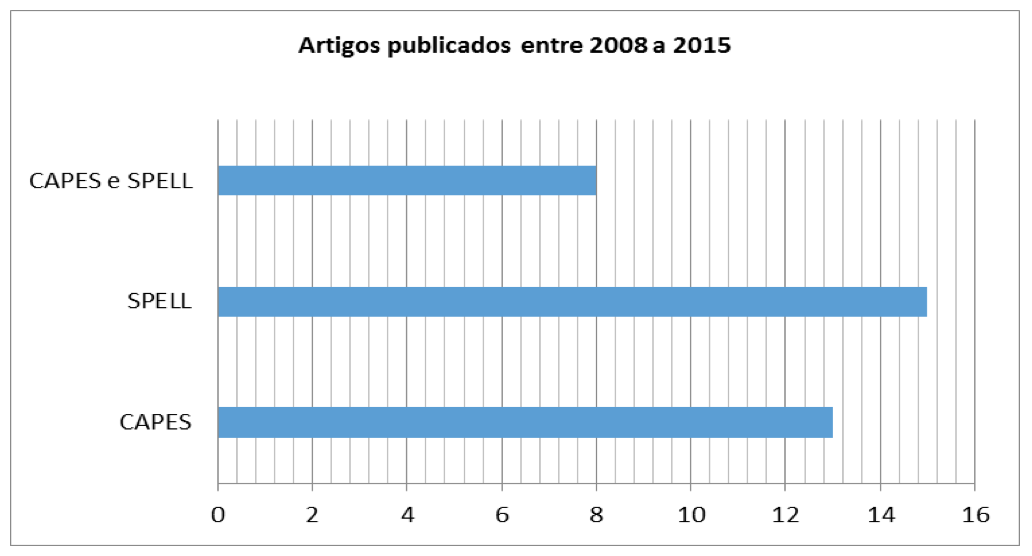

A pesquisa resultou em trinta e seis (36) artigos sobre Logística Reversa distribuídos entre os anos de 2008 a 2015. Destes, treze (13) referencias foram encontradas somente na CAPES, quinze (15) somente no SPELL e oito (8) aparecem nas duas fontes como demonstra o gráfico 1.

Gráfico 1

Quantidade de artigos publicados nas duas fontes de pesquisa

Fonte: Dados da Pesquisa, (2016)

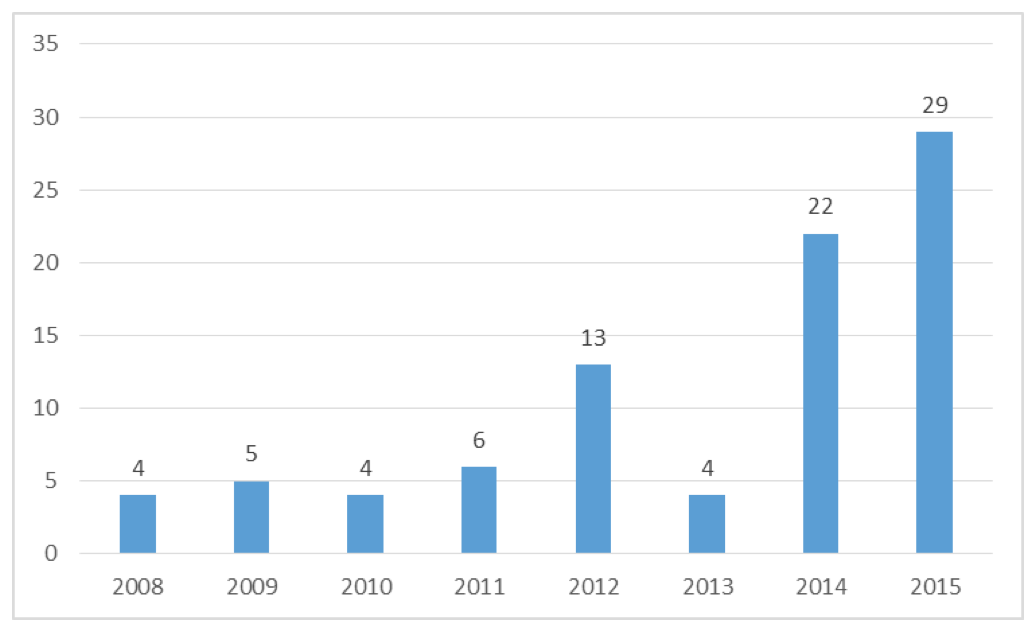

O gráfico 2 evidencia a quantidade de publicações sobre Logística Reversa nos anos analisados. Percebe-se que o interesse pela Logística Reversa aumentou após a implementação da Lei n. 12.305 de 2 de agosto de 2010, pois foi encontrado nove artigos entre 2008 e 2009, quatro no ano de 2010, seis em 2011, vinte e dois em 2014 e vinte e nove no ano de 2015.

Gráfico 2

Artigos publicados entre 2008 a 2015

Fonte: Dados da Pesquisa, (2016)

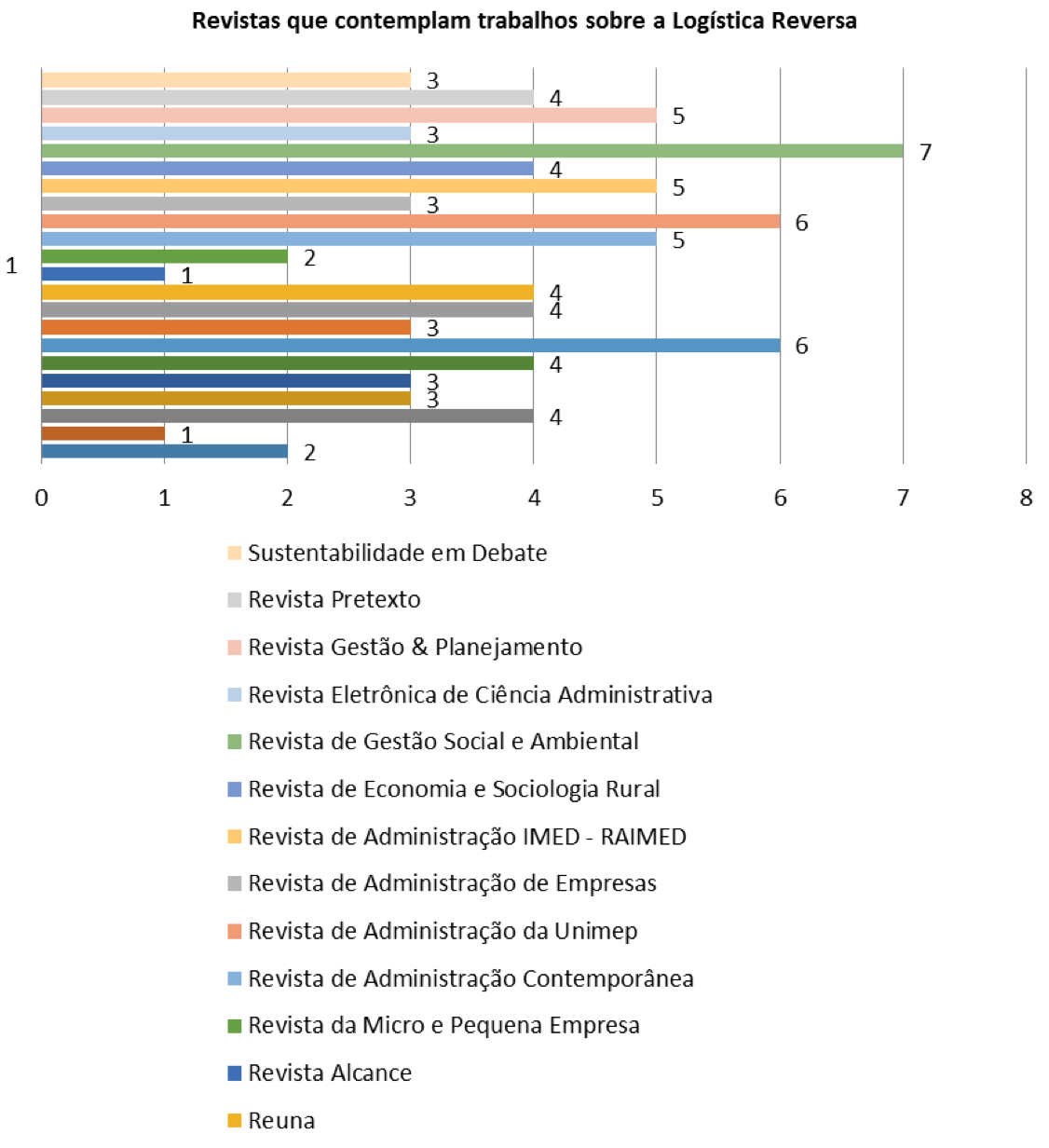

Os trabalhos acima mencionados, foram publicados em vinte e duas (22) revistas e o gráfico 3 demonstra a quantidade de artigos publicados em cada uma. Cinco trabalhos foram publicados na Revista de Gestão Social e Ambiental; 3 na Gestão & Produção, 3 na Polímeros, 3 na Revista de Administração de Empresas, 3 na Revista Eletrônica de Ciência Administrativa; 2 nas Revista da Micro e Pequena Empresa e Revista Pretexto; 1 em cada uma das outras como mostra o gráfico.

Gráfico 3

Revistas que contemplam trabalhos sobre Logística Reversa entre 2008 a 2015

Fonte: Dados da Pesquisa, (2016)

Complementando a pesquisa e atendo ao foco da pesquisa, destaca-se alguns trabalhos relevantes quanto a relação entre custos e Logística e Reversa apresentados em livros e artigos: Megliorini (2012), (LEITE, 2012), Cortez (2011), Guarnieri (2011), Mussoi e Bellen (2010), ACOSTA; WEGNER; PADULA (2008).

ACOSTA; WEGNER; PADULA (2008) comentam em seu estudo sobre o reuso e redução de materiais de informática, destacando a possibilidade de agregar valor aos produtos recuperados e reduzir os custos de disposição do produto no fim de vida útil. Para tanto, eles sugeriram políticas governamentais que regulassem as atividades do setor tanto na indústria como para consumidor final, o que ocorreu dois anos mais tarde com a implementação da lei nº 12.305 de agosto de 2010.

Megliorini (2012) explicita em seu livro que os métodos de custeio por Absorção, variável e baseado em atividades servem de parâmetro para determinar os custos dos produtos durante o processo de fabricação, no entanto os custos fora deste ambiente como os atrelados ao gerenciamento ambiental também precisam ser considerados, haja vista, as exigências demandadas pela Política nacional dos Resíduos Sólidos no tocante a Logística Reversa.

O fato é que mesmo durante o processo de produção muitas decisões poderão afetar o descarte do produto e por influência da legislação a projeção do produto, bem como processo de produção poderão minimizar impactos ambientais quando estes encerrarem o ciclo de vida. (LEITE, 2012).

Nesse sentido, Cortez (2011) destaca que a gestão do ciclo de vida do produto representa um desafio conceitual e operacional para os gestores pensarem a reciclagem como matéria prima na manufatura de bens e de desenvolver tecnologias de valorização deste material.

Megliorini (2012) comenta que o que intensifica a redução do ciclo de vida dos produtos é principalmente a concorrência, o consumismo relacionado às novas tecnologias que incentivam o descarte dos produtos rapidamente e o fato da pesquisa e o do desenvolvimento de novos produtos bem sucedidos serem reduzidos, o que gera mais resíduo. Por isso o desenvolvimento da remanufatura é extremamente necessário.

Para Leite (2012) a logística reversa caminha no sentido inverso a cadeia direta, agregando valor aos produtos descartados reintegrando-os ao ciclo produtivo. Para o autor, a reciclagem é a revalorização dos materiais transformando-os em matéria prima secundária que poderão utilizar-se ou terceirizaram a empresas especializadas.

Guarnieri (2011) infere quanto as restrições comerciais que estão surgido, exigindo o cumprimento das exigências normativas ambientais, implicando em maiores investimentos. Na visão da autora, esta questão obriga as empresas a reverem seus processos, porém o gerenciamento ambiental vai agregar um valor de marketing positivo realidade visível em vários países, principalmente naqueles com melhor renda per capita.

Essa adequação a exigências normativas ambientais, para Megliorini (2012), resultam em mais um componente de Custos que é preciso ser gerenciado, porém na opinião do autor poderá trazer benefícios no futuro, pois a gestão em logística reversa fortalece a imagem ambientalmente responsável da empresa junto ao mercado consumidor.

Mussoi e Bellen (2010) buscaram identificar de informações mais evidenciadas no Relatório Anual (RA), no formulário 20F (20F) e no relatório socioambiental (RSA) , numa amostra de empresas brasileiras que negociam papéis nos mercados brasileiro e dos Estados Unidos constatando que as informações mais relevantes estavam no relatório socioambiental, entretanto, o relatório anual é o canal mais utilizado pelas empresas ao passo que os formulários 20F são utilizados para a divulgação de informações sobre riscos e litígios ambientais.

Mussoi e Bellen (2010) acrescentam que as informações ambientais são evidenciadas em caráter voluntário e o fato de não existirem regras formais que obriguem as empresas a mostrá-las em seus relatórios dificulta a identificação determinadas informações que são relevantes ao público como aquelas que refletem a performance ambiental, como os indicadores de consumo de recursos e emissão de poluentes bem como a falta de parâmetro das divulgações dificulta a comparabilidade entre empresas de diferentes setores.

Este trabalho apresenta uma estrutura conceitual quanto aos conceitos e trabalhos publicados quanto a logística reversa e tratamento contábil frente aos custos relacionados a temática destacando relevância da revalorização dos componentes dos produtos que foram descartados e que são incorporados à fabricação de novos produtos.

A descartabilidade dos produtos evidenciada pela intensificação no uso do comércio eletrônico, contrapondo a leis mais exigentes quanto a responsabilidade sobre descarte bem como a maior sensibilização ambiental têm provocado a preocupação com os recursos naturais evidenciando a importância da Logística Reversa para as empresas e para a sociedade. (HERNÁNDEZ; MARINS e CASTRO 2012).

Outros autores como ARAUJO; MATSUOKA; UNG; HILSDORF e SAMPAIO (2013) evidenciaram que a logística reversa ganha importância por ser considerada um dos instrumentos para a prática da sustentabilidade e responsabilidade social, mas principalmente pelo papel estratégico que desempenha em muitos segmentos econômicos. Na leitura deles, uma logística reversa bem implementada pode diminuir custos e propiciar vantagem competitiva às empresas.

Verifica-se, por fim, a relevância dos assuntos discutidos seja em virtude da vasta literatura existente, seja pelo aumento significativo de publicações em periódicos brasileiros.

ABNT NBR 16001: 2012 – Responsabilidade social: Sistema da gestão - Requisitos. Disponível em: <http://www.inmetro.gov.br/qualidade/responsabilidade_social/norma_nacional.asp> acesso em 07 set. 2013.

ABNT NBR ISO 26000: 2010 – Diretrizes sobre responsabilidade social. Disponível em: <http://www.inmetro.gov.br/qualidade/responsabilidade_social/iso26000.asp> acesso em 07 set. 2013.

ABREU, J. C. A. de; ARMOND-DE-MELO, D. R. e LEOPOLDINO, C. B. Entre fluxos e contra-fluxos: um estudo de caso sobre logística e sua aplicação na responsabilidade socioambiental. Revista Eletrônica de Ciência Administrativa - RECADM, 2011, Vol.10(1), p.84

ACOSTA, Byron; WEGNER, Douglas; PADULA, Antonio Domingos. Logística reversa como mecanismo para redução do impacto ambiental originado pelo lixo informático. RECADM, v. 7, n. 1, p. 1-12, 2008.

ARAUJO, A. C. de; MATSUOKA, É. M ; UNG , J. E. ; HILSDORF, W.de C. e SAMPAIO, M. Logística reversa no comércio eletrônico: um estudo de caso. Gestão & Produção, 2013, Vol.20(2), p.303

BEUREN, I. M.; et al. Adequação da Evidenciação Social das Empresas de Capital Aberto no Relatório da Administração e Notas Explicativas às Recomendações da NBCT15. RCO – Revista de Contabilidade e Organizações – FEA-RP/USP, v. 4, n. 8, p. 47-68, jan-abr 2010. Artigo apresentado no XII - SemeAd - Seminários em Administração da FEA-USP, 2009, São Paulo

BEUREN, I. M. (org.). Como Elaborar Trabalhos Monográficos em Contabilidade: teoria e prática. 3. ed. 2ª reimp. São Paulo: Atlas, 2008.

BOLSA DE VALORES DE SÃO PAULO (BOVESPA). Gerdau S A. Disponível em: < http://www.bmfbovespa.com.br/cias-listadas/empresas-listadas/BuscaEmpresaListada.aspx?idioma=pt-br >. Acesso em: 10 de agosto de 2013.

BOLSA DE VALORES DE SÃO PAULO (BOVESPA). Natura S A. Disponível em: < http://www.bmfbovespa.com.br/cias-listadas/empresas-listadas/ResumoDemonstrativosFinanceiros.aspx?codigoCvm=19550&idioma=pt-br> Acesso em: 10 de agosto de 2013.

CERVO, A. L. e BERVIAN, A. Metodologia cientifica para uso dos estudantes universitários. 3. Ed. São Paulo: McGraw-Hill do Brasil, 1983.

CORTEZ, A. T. C. Embalagens: o que fazer com elas? Rio Claro: Viena Gráfica e Editora, 2011. 110 p.

FERREIRA, A. C. de S.; SIQUEIRA, J. R. M. de e GOMES, M. Z. (org.). Contabilidade Empresarial e relatórios sociais. São Paulo: Atlas, 2009.

GIL, A. C. Métodos e Técnicas de Pesquisa Social. (5a ed.). São Paulo: Atlas, 1999.

GUARNIERI, P. Logística Reversa: em busca do equilíbrio econômico e ambiental. 1 ed. Recife: Ed. Clube de Autores, 2011. 307 p.

HERNÁNDEZ , C. T. ; MARINS , F. A. S. e CASTRO, R. C. Modelo de Gerenciamento da Logística Reversa . Gestão & Produção, 2012, Vol.19(3), p.445.

HORI, M. Custos da Logística Reversa de Pós-consumo: um estudo de caso dos aparelhos e das baterias de telefonia celular descartados pelos consumidores. São Paulo, 2010. xxx p. Dissertação (Mestrado) - Programa de Pós-Graduação em Ciências Contábeis, Universidade de São Paulo, 2010.

LEITE, P. R. Logística reversa: meio ambiente e competitividade. 2.ed. São Paulo: Pearson Prentice Hall, 2009. 240 p

LEITE, P. R. Direcionadores estratégicos em programas de logística reversa no brasil. Revista Alcance, v. 19, n. 2, p. 182-201, 2012.

LUCA, M. M. M. de.; et. al. Demonstração do Valor Adicionado: do cálculo da riqueza criada pela empresa ao valor do PIB. São Paulo: Atlas, 2009.

MEGLIORINI, E. Custos: Análise e gestão. 3ª Ed. São Paulo: Pearson Prentice Hall, 2012.

MOURA, L. A. A. de. Economia ambiental: gestão de custos e investimentos. 3. ed. São Paulo: Editora Juarez de Oliveira, 2006.

MUSSOI, A. ; BELLEN, H. M. V. Evidenciação ambiental: uma comparação do nível de evidenciação entre os relatórios de empresas brasileiras. RCO - Revista de Contabilidade e Organizações, 2010, Vol.4(9), p.55

MUSSOI, A. e BELLEN, H. M. V. Evidenciação ambiental: uma comparação do nível de evidenciação entre os relatórios de empresas brasileiras. RCO - Revista de Contabilidade e Organizações, 2010, Vol.4(9), p.55

PHILIPS. Disponível em: < http://www.philips.com.br/about/sustainability/index.page> Acesso em: 10 de agosto de 2013.

RAUPP, F. M., & BEUREN, I. M. Metodologia da pesquisa aplicável às ciências sociais. In: Ilse Maria Beuren. (Org.). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3. ed. São Paulo: Atlas, 2009.

RAYOVAC. Disponível em: < http://site.rayovac.com.br/MeioAmbiente.aspx> Acesso em: 10 de agosto de 2013.

RESOLUÇÃO CONAMA n° 401, de 4 de novembro de 2008. Disponível em: < http://www.mma.gov.br/port/conama/legiabre.cfm?codlegi=589> acesso em 07 set. 2013.

SANCHO, Rosa. (1990): Indicadores bibliometricos utilizados en la evaluación de la ciencia y la tecnología. Revisión bibliográfica. Revista. Española Documentación Cientifica, n. 13, p. 3-4.

SANTIN, Dirce Maria. (2011): Avanços e perspectivas da infometria e dos indicadores multidimensionais na análise de fluxos da informação e estruturas do conhecimento. Encontros Bibli: revista eletrônica de biblioteconomia e ciência da informação, v. 16, n. 32, p. 107-122.

SILVA, J. O. da; CUNHA, P. R. da; KLANN, R. C. e SCARPIN, J. E. Evidenciação dos custos ambientais nas empresas que compõem o Índice de Sustentabilidade Empresarial (ISE). Revista Contemporânea em Contabilidade [1807-1821]. UFSC, Florianópolis, v.7, n°14, p. 159-182, jul./dez., 2010.

Shilbury, D. (2011). A bibliometric study of citations to sport management and marketing journals. Journal of Sport Management, 25, pp. 423-444.

Silva, A. G. da, Robles Junior, A. (2008). Os impactos na atividade de auditoria independente com a introdução da lei Sarbanes-Oxley. Revista Contabilidade & Finanças, 19 (48), pp. 112-127.

SOARES, S. V.; SILVEIRA, E. D. da; PFITSCHER, E. D.; SIRIDAKIS, C. Informações ambientais em Notas Explicativas das empresas dos programas “novo mercado” e “em boa companhia” da BM&F BOVESPA. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ (online), Rio de Janeiro, v. 17, Ed. Especial, p. 70 - p.82, out, 2012. ISSN 1984-3291.

TINOCO, J. E. P. KRAEMER, M. E. P. Contabilidade e gestão Empresarial. São Paulo: Atlas, 2008.

Vanti, N. A. P. (2002). Da bibliometria à webometria: uma exploração conceitual dos mecanismos utilizados para medir o registro da informação e a difusão do conhecimento. Ciência da Informação, 31 (2), pp. 152-162.

Zaman, M., Hudaib, M. & Haniffa, R. (2011). Corporate governance quality, audit fees and Non‐Audit services fees. Journal of Business Finance & Accounting, 38 (1‐2), pp. 165-197.

1. Mestre em Desenvolvimento Regional. Docente do Curso de Ciências Contábeis da Universidade Estadual do Centro Oeste- UNICENTRO. E-mail: telma@unicentro.br

2. Contadora. Docente do Curso de Ciências Contábeis da Universidade Estadual do Centro Oeste- UNICENTRO. E-mail: ldombroski@irati.unicentro.br