![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 61) Ano 2017. Pág. 8

Pedro Ivo Camacho Alves SALVADOR 1

Recebido: 12/08/2017 • Aprovado: 10/09/2017

2. Os bancos de desenvolvimento e a literatura econômica

3. Breve Revisão da literatura sobre bancos de desenvolvimento

4. Metodologia da pesquisa empirica

RESUMO: O efeito crowding-out é conhecido na economia como a parcela do investimento privado que é mitigado devido a uma política fiscal expansionista – aumento das despesas. Tal política fiscal, provocada pelo aumento do crédito público promovido pelo Banco Nacional do Desenvolvimento (BNDES) teve uma clara mudança durante os anos 2000. A partir de 2006 o aumento do crédito subsidiado fomentou um mercado de crédito público que passou a rivalizar com as demais linhas de financiamento empresarial, sobretudo a Bovespa/BMF. Sobre esse período, então, se faz uma análise dos rumos da política econômica e seus desdobramentos sobre a estrutura de investimentos do país. A partir desta análise, procede-se uma avaliação econométrica com base em uma estrutura VAR em painel, durante os meses de jan/2002 até dez/2015, entre os 47 setores econômicos segundo critério CNAE, de forma a avaliar qual o impacto do financiamento do BNDES em detrimento do investimento privado, os resultados estimados sugerem que o financiamento via mercado aumenta o investimento privado, enquanto que o financiamento via BNDES promove um crowding-out, ou seja, não promove um investimento, pois choques positivos nos recursos do BNDES não afetaram positivamente o montante investido. |

ABSTRACT: The crowding-out effect is known in economics literature as the share of the private investment that is reduced due to an expansionist fiscal policy – higher at public spender. This kind of fiscal policy, generated by the increase of credit directed to the private sector by the Brazilian Development Bank (BDB), changed during the 2000’s. From 2006 subsidized credit was increased and started to compete with other forms of financing, especially with the Bovespa/BMF. About these years, an analysis of the economic policy’s directions and its consequences over the country’s investment structure is made using a Panel VAR over jan/2002 on to dez/2015, and for the 47 economics sectors by NAICS criteria, on purpose to evaluated the impact of BNDES lending’s over the private investment. The results suggest that BDB lending’s doesn’t affect the private investment, promoting a crowding-out effect |

Durante a segunda metade da primeira década do século XXI o Brasil promoveu uma guinada na sua política econômica. Atuando de forma mais incisiva e direta na economia, promovendo políticas ativas de estímulo à economia, utilizando recursos financeiros via desonerações fiscais, subsídios diretos e indiretos, bem como políticas de crédito via BNDES e Banco do Brasil. Outros instrumentos fiscais foram utilizados, inclusive afrouxamentos fiscais na própria Lei de Responsabilidade Fiscal foram promovidos, de forma a garantir aumento de recursos para os setores econômicos escolhidos pelo governo federal, exemplo este seguido pelos governos estaduais e municipais, em um momento de contração econômica mundial.

Este artigo avalia o papel do BNDES no desenvolvimento da política macroeconômica, conhecida como a Nova Matriz Macroeconômica, onde um dos seus pilares foi a atuação no BNDES, possibilitando ao governo mais instrumentos de política econômica. Portanto, avalia-se quais foram os impactos do papel do BNDES durante esse período, que vai de 2002 até final de 2015.

Para tanto, foram levantados os dados de empréstimos concedidos pelo banco para os 47 setores da economia, dados estes divulgados pelo próprio BNDES. Cada setor é contemplado também por empresas de capital aberto, que possuem ações negociadas em bolsa, principalmente, pelo seu tamanho e representatividade no mercado brasileiro. Serão utilizados, então, os dados das empresas listadas em bolsa os dados publicados dos seus respectivos balanços patrimoniais e seus demonstrativos de resultado.

Os critérios de empréstimos concedidos não serão avaliados, mas sim suas consequências em termos do investimento privado e das políticas empresariais e coorporativas que são afetadas pela presença e papel do BNDES. A atuação do BNDES possui a finalidade de viabilizar investimentos que estariam comprometidos se dependessem apenas do mercado. Seu papel seria de corrigir falhas de mercado, principalmente pela assimetria informacional, o que pode gerar uma redução do crédito disponível abaixo do nível ótimo . Tal assimetria impede que o mercado consiga avaliar de forma correta o retorno dos empreendimentos. Sendo assim, o risco aumenta, e o mercado passa a exigir taxas de retorno esperadas acima da média de investimentos, que teriam uma TIR positiva, se fossem cobradas taxas de retorno a níveis internacionais.

Os juros no Brasil por terem um patamar bastante elevado em termos históricos, possuem uma característica de reduzir o investimento produtivo no país, fazendo com que o dinheiro a ser captado tenha um custo inviável para alguns empreendimentos, reduzindo então o potencial de investimento e produção futura. Atualmente, mesmo com a queda recente nos juros, a economia brasileira tem a maior taxa do G20. Com 11,25, 1,25 p.p. acima da Rússia e 2,25 p.p. acima da Turquia.

Entendendo juros como uma variável exógena, chega-se à conclusão de que o mercado privado no Brasil tende a encarecer o custo de se empreender no Brasil e gerar novos investimentos e novos negócios. Mas os juros são uma variável profundamente endógena, e respondem a estímulos do mercado privado, como, e principalmente no caso brasileiro, a estímulo de políticas advindas e tomadas pelo setor público. A princípio, a conta é a de que, quanto maior o endividamento, menor será a oferta de dinheiro disponível, e maior será o preço desse dinheiro, portanto juros maiores. Como o maior tomador de empréstimos do país é o governo federal, onde 47% do seu orçamento está comprometido com o pagamento e renovação da dívida pública, o próprio endividamento público faz com que os juros no país sejam elevados caso não ocorra um aumento nos impostos (Mundell, 1960). Na década de 1990, por exemplo, houve períodos de aumento da taxa de juros, aliados a um aumento no déficit público em países da OCDE (industrializados) e um dos fatores mais contundentes para o aumento dos juros, promovendo o que se chama de desinvestimento privado ou crownding-out foi o déficit fiscal (Ford e Laxton, 1999). Em contrapartida, parte da literatura aponta os perigos de se promover um déficit fiscal em países que dependam de capital estrangeiro, pois a política fiscal se torna exógena, na medida que os investidores internacionais irão controlar a entrada de recursos, e exigirão taxas de juros maiores, onde seria desejável gerar imposto inflacionário para saldar as dívidas em moeda estrangeira (Araujo e Leon, 2003).

A nova agenda macroeconômica para lidar com o estímulo a demanda agregada, os programas de afrouxamento monetário, quantitative easing e qualitative easing, foram utilizados quando se tem uma situação de armadilha da liquidez, ou taxas de juros nominais próximas de zero, acabaram por apresentar um relativo sucesso, fazendo com quem as operações de mercado aberto passassem a negociar títulos privados e de outros governos. Sendo assim, se promoveu compra de títulos elevando a base monetária mesmo com juros próximos de zero (Bernanke e Reinhart, 2004). O primeiro instrumento de estímulo a demanda e ao investimento é a redução da taxa de juros de forma linear e homogênea para todo o mercado, inclusive atuando de forma ativa na compra de títulos privados, garantindo um aumento de liquidez na economia. E, obviamente o primeiro sintoma de que existe uma queda na atividade econômica é o recuo dos preços. Portanto, não é consensual na teoria econômica haver uma queda na liquidez e um recrudescimento inflacionário sem que com isso o governo esteja aumentando a base monetária de maneira indiscriminada.

A relação entre endividamento público e política monetária é alvo atual de um debate entre os que defendem o fenômeno da dominância fiscal para a economia brasileira e os que se opõem. A dominância fiscal ocorre quando a política monetária não persegue os objetivos de metas de inflação e passa a buscar a solvência do endividamento público, em suma, quando o governo sobe os juros, passa a atrair mais capital para o tesouro nacional, garantindo o controle das contas públicas no curto prazo. O debate sobre a dominância fiscal mostra que em regime de metas inflacionárias, com um déficit elevado, controlar a inflação via subida dos juros, pode promover um aumento na probabilidade do não pagamento, o que gera efeitos inversos sobre a trajetória inflacionária. O certo seria controlar a inflação via política fiscal controlando o déficit público. (Blanchard, 2004)

O endividamento público promove um encarecimento dos novos investimentos, o que gera um efeito interdependente do mercado privado pelo crédito subsidiado nas mãos do governo. Contudo, quanto mais crédito disponibilizado, maior o endividamento público, e maior serão os juros. Tal situação de ciclo vicioso, gera um protagonismo do governo na hora de decidir quais serão os novos negócios e empreendimentos a serem desenvolvidos no país. Pois, quem recebe crédito subsidiado terá uma vantagem consubstancial, simplesmente por poderem promover investimentos com uma TIR menor do que a exigida pelo mercado brasileiro.

Em contrapartida ao endividamento como forma de financiamento, as empresas possuem uma forma já consagrada de garantir recursos para garantir seus investimentos, que é a abertura de capital, e buscar investidores no mercado bursátil. Analisar o tradeoff entre dívida (por exemplo contraindo empréstimos no BNDES) e patrimônio líquido, elevando o capital social da empresa, através da entrada de novos sócios, cujos papeis foram comprados através da abertura de capital da empresa, e verificar se houve um favorecimento para o uso da dívida. As empresas que contraem dívida, possuem uma taxa de impostos sobre o resultado operacional menor, uma vez que podem deduzir o custo da dívida. Contudo, empresas muito endividadas precisam ter retornos do investimento alto, para poder honrar seus compromissos financeiros pelo alto endividamento, o que pode levar os administradores a incorrerem em decisões mais arriscadas, como forma de garantir a solvibilidade da empresa.

Comparando as decisões promovidas para alternativas de financiamento, os lucros acumulados são a opção preferida para o financiamento, seguidos de dívida, emissão de novas ações (subscrição ou SPO). Pinegar e Wilbricht (1989) solicitaram que gestores ranqueassem suas estratégias de endividamento, a que ficou em primeiro foi exatamente a utilização do lucro acumulado, depois a formação de endividamento, um dos motivos do endividamento permanecer em segundo, é que ele não reduz a flexibilidade da gestão, uma vez que não obriga a entrada de novos sócios, mas restringe a possibilidade de novos endividamentos futuros. Mas, como o endividamento via emissão de ações reduz o valor de mercado dos títulos que os gestores possuem, exatamente pelo simples mecanismo de oferta e demanda, haverá um aumento das ações (oferta) o que reduz o preço ceteris paribus, bem como reduz a margem de manobra do gestor. Logo, o endividamento puro pode maximizar o preço dos títulos das empresas (no curto prazo).

A relação de endividamento sobre o capital próprio das empresas durante o período de 2000 até 2016 reflete que em momentos de crise, no Brasil, ocorre uma explosão desse endividamento por conta de dois fatores, o primeiro é a redução dramática do patrimônio líquido em termos de valor de mercado, o que reduz o denominador desta conta, e o segundo é o encarecimento do endividamento, mas que, ainda sim é a segunda opção mais desejada como fonte para financiamento de investimentos. As decisões de financiamento racionais passam então pela análise estrita das melhores práticas de financiamento, sabendo que o endividamento externo é preferível à venda de ações, a despeito do custo menor da segunda opção. Contudo, o endividamento externo é exatamente o porquê as empresas buscam o BNDES. O papel do banco que é de ser “o principal instrumento do Governo Federal para o financiamento de longo prazo e investimento em todos os segmentos da economia brasileira. Para isso, apoia empreendedores de todos os portes, inclusive pessoas físicas, na realização de seus planos de modernização, de expansão e na concretização de novos negócios, tendo sempre em vista o potencial de geração de empregos, renda e de inclusão social para o País. ” Indicando que o BNDES é sim um instrumento de política fiscal.

Analisando os documentos publicados pelo BNDES, em 2011 o banco publicou no IV Fórum Internacional de comunicação e sustentabilidade que determinava a política do banco para os próximos 5 anos, mostrando que ser um fator determinante para o crescimento econômico do país seria uma ambição da gestão à época. No documento o presidente do BNDES indicava as diretrizes de atuação bem como os setores estratégicos que seriam priorizados, os quais petróleo e gás seria o principal dos 5 setores. Indicando que com essa política haveria um aumento na taxa de investimento em relação ao PIB bem como um avanço competitivo da indústria manufatureira. O documento fornece também um gráfico das previsões de crescimento para o país, mostrando que nos 4 anos de 2011 a 2014 o Brasil enfrentaria uma taxa média de crescimento de 5,6% ao ano, bem como indicando que um dos papeis do BNDES seria viabilizar o PAC 2 lançado no final do 2010. Comparando os resultados previstos no documento e os realizados, obtém-se a seguinte configuração.

A leitura dos dados de crescimento econômico brasileiro que foram previstos na época desenhavam uma taxa de crescimento brasileiro próximo ao seu estado estacionário de 5.5% em média por ano. Indicando que o Brasil estaria próximo a um modelo de crescimento sustentável e de longo prazo. Os dados reais, no entanto, indicaram uma contradição desse modelo já no próprio ano de 2012, e então uma grande recessão em 2015. No mesmo período, analisando os dados do papel do BNDES no investimento nacional pode-se verificar que o banco avançou em muito sua participação. Já o mercado de ações, que atingiu seu auge de participação nos anos de 2007, ano marcado por um recorde de empresas que buscaram se lançar em bolsa para poderem ter acesso aos variados instrumentos de financiamento disponibilizados, recuou principalmente a partir do ano de 2010.

Esse recuo do valor captado via bolsa de valores vai ao encontro do que já se argumentou, em momentos de crise e escassez de recursos, os investidores buscam fontes externas para o endividamento, que permitam continuar a flexibilidade de sua gestão e não reduzam o valor do seu patrimônio. Contudo, pode-se ver que mesmo com a escassez promovida pela crise econômica mundial que se iniciou em 2008, o BNDES passou a ser o principal agente de fomento do mercado brasileiro, emprestando já no ano de 2013 a cifra de 250 bilhões. Ou seja, ¼ do PIB brasileiro passou pela mão do banco, o que mostra exatamente seu papel central no cenário nacional como protagonista do investimento e, portanto, crescimento futuro.

Esse trabalho fará uma análise econométrica da dinâmica dos empréstimos do BNDES, e de outras fontes de fomento, de forma a determinar qual é a relação auto-regressiva entre as variáveis de investimento, empréstimos, e crescimento das empresas listadas na BOVESPA, e verificar se o BNDES de fato ajudou as empresas a se alavancarem, ou se, houve apenas uma substituição do financiamento/investimento privado, pelo financiamento/investimento público. Condição esta conhecida como crowding-out, e é bastante discutida em modelos econômicos, principalmente em uma economia com abertura comercial e abertura de capital. Esse efeito ocorre devido ao aumento das taxas de juros internas, o que diminui o investimento privado, bem como ajuda a apreciar o câmbio, via entrada de recursos estrangeiros na busca de uma rentabilidade mais alta. Principalmente porque nos últimos 8 anos, as trajetórias dos juros nos países foram as mais baixas da história, com muitos bancos centrais oferecendo juros reais negativos.

No início do século XX, os mercados financeiros de inúmeros países ainda eram incompletos e pouco desenvolvidos. Tal fato tornava difícil para as firmas obterem crédito de longo prazo, a taxas de juros que viabilizassem seus projetos. Dessa forma, os Bancos Nacionais de Desenvolvimento passaram a ser criados pelos governos para corrigir essa falha de mercado.

Nos Estados Unidos, foi criado a War Finance Corportation (WFC), em 1918. A instituição daria apoio às empresas do setor industrial que estivessem envolvidas no esforço de guerra. Mesmo tendo sido liquidado em 1925, com o fim da Primeira Guerra Mundial, o banco financiou a construção de ferrovias, bem como as exportações do país.

Em 1932, entretanto, o banco foi recriado com o nome de Reconstruction Finance Corporation (RFC) como parte do esforço do governo Roosevelt para conter os efeitos da Grande Depressão. Seu objetivo principal seria a capitalização dos sistema bancário norte-americano, mas o banco a acabou por financiar obras de infraestrutura (rodovias, ferrovias, setor elétrico, etc.) e o setor exportador. A eclosão da Segunda Guerra Mundial fez com quem o RFC se tornasse uma das principais fontes de financiamento da aeronáutica, mas, em 1956, o banco deixou de existir.

Ainda para combater os efeitos da Grande Depressão, o governo mexicano criou a Mexican National Financiera (NAFIN), em 1934. O banco tinha como principal papel financiar projetos de infraestrutura e industrial, através da concessão de crédito de longo prazo. Entre a década de 1950 e 1980 o banco teve um papel de suma importância na economia mexicana. Contudo, devido à crise da dívida externa do país, seu papel foi sendo reduzido.

Em países como Japão, Coreia do Sul, Alemanha e Brasil, o desenho dos Bancos Nacionais de Desenvolvimento se deu de forma similar. Entretanto, ao passo que o BNDES segue o modelo semelhante de quando foi criado – atuando na concessão de crédito de longo prazo, para projetos industriais e de obras de infraestrutura – os Bancos Nacionais de Desenvolvimento dos três outros países acima citados passaram a ter menos importância na economia e atuam em setores específicos.

Na Alemanha, por exemplo, o KFW atua na concessão de crédito estudantil, enquanto no Japão a instituição direciona seus recursos para a reconstrução de áreas afetadas por terremotos. Já na Coreia do Sul, o banco do país se tornou mais um player no mercado de bancos de investimento. A África do Sul também conta com um Banco Nacional de Desenvolvimento.

Há um amplo debate sobre o papel das instituições financeiras de desenvolvimento nos dias atuais. Há uma extensa literatura que defende a sua atuação em economias periféricas e em desenvolvimento, de forma a garantir o acesso ao crédito. Enquanto outros apregoam que atualmente o sistema financeiro mundial exerce sua função de maneira mais eficiente, e consegue alocar de maneira mais eficiente os recursos dos poupadores a investidores, atendendo a critérios que não são afetados pelas variáveis políticas.

No Brasil, a criação do BNDE se deu através da CMBEU no ano de 1952, e teve um viés liberal na sua constituição. Um dos seus idealizadores o economista e diplomata Roberto Campos. A CMBEU foi a resposta americana dada ao Brasil pelo Plano Marshall que ajudou na reconstrução da Europa devastada pela 2ª G.M.. O governo de Getúlio Vargas na época rapidamente rompeu com a visão liberal da instituição e de seu idealizador. A CMBEU e o Governo Americano que haviam se comprometido com aportes financeiros também os cessaram, mas o BNDE, que posteriormente virou o BNDES se tornou com o tempo o principal instrumento de política fiscal e monetária do governo junto ao setor privado.

Para além do BNDES, hoje o Brasil conta com bancos de desenvolvimentos locais e estaduais, que atuam com os mesmos princípios de seu irmão maior, são eles Banco de Desenvolvimento do Espirito Santo, Banco de Desenvolvimento de Minas, Banco Regional de Desenvolvimento do Extremo Sul, Banco da Amazônia e o Banco do Nordeste. Somados, seus recursos não são desprezíveis, longe disso, formam um importante eixo de redistribuição de recursos para o financiamento de novos empreendimentos. Todas as obras do PAC1 e PAC2 os quais estavam demarcados em Coutinho (2011) receberam recursos oriundos de algumas das instituições de financiamento local e regional listada. Um futuro desdobramento deste trabalho seria incluir e avaliar a atuação conjunta dessas instituições como um todo para a dinâmica do investimento público nacional.

Segundo Manfro (2013), a partir de 2003, o perfil da gestão do BNDES mudou, no sentido do envolvimento com os setores voltados para inclusão social, bem como fomentando uma ideia já adotada antes, de uma política do nacional desenvolvimentismo. Entre 2003 e 2004, o BNDES elevou a sua participação acionária na Vale e foi criado o Programa de Participação em Fundos de Capital de Risco, para capitalizar micro, pequeno e médias empresas.

Por mais que o viés da instituição tivesse mudado sua forma de atuação, a política econômica em voga no período destoava das ideias defendidas pelo banco. Durante o primeiro mandato de Lula, o governo se comprometeu com o tripé macroeconômico (superávit primário, câmbio flutuante e metas de inflação). Tal fato restringiu uma participação mais ativa do BNDES na economia brasileira.

A partir de 2007, o BNDES ganhou mais importância, principalmente após a Crise de 2008, como um importante instrumento anticíclico. Uma vez, que focou de maneira incisiva nos componentes da demanda agregada, como fonte e motor principal de uma economia, que enfrentou sua primeira recessão do séc. XXI no ano de 2009. Os bancos públicos foram de suma importância para os objetivos da política expansionista, dado que a oferta de crédito no mercado se elevou, fazendo com que o consumo e o investimento crescessem. Como resultado dessa política, em 2010, o PIB cresceu 7,5%.

Nos anos posteriores, os bancos públicos, especialmente o BNDES, se consolidaram como fortes atuantes no mercado de crédito brasileiro. Entretanto, antes das políticas anticíclicas, o setor privado possuía mais força no mercado de crédito e, além disso, as captações de recursos através de IPO’s na Bovespa eram mais elevadas.

Devido à estabilidade macroeconômica alcançada após o Plano Real e com o fim das incertezas em relação à condução da política econômica no governo Lula, o Brasil passou a ser considerado um país seguro para investimentos. Inflação controlada, taxas de juros cadentes, porém altas de acordo com os padrões internacionais, e aumento da liquidez nos países desenvolvidos fizeram com que o país atraísse capitais estrangeiros. Tal movimento pode ser visto no aumento do investimento estrangeiro direto e investimento em carteira.

Um dos termômetros para a atividade econômica pode ser entendido como o número de empresas que se lança na bolsa, Salvador (2007) aponta para um possível ganho de pareto quando se tem um IPO, uma vez que novos recursos entram na empresa, e em média, ocorre um ganho em termos de valor de mercado para o investidor, já no primeiro dia de negociação das ações emitidas, o que remete mais uma vez que os ciclos econômicos, onde empresas fecham e outras abrem, fazem com que a economia acabe se alavancando.

Segundo Modigliani & Miller (1958, p.??), “o valor de mercado de qualquer firma independe da sua estrutura de capital. Logo é possível chegar à conclusão de que “o custo médio do capital de qualquer firma é completamente independente da sua estrutura de capital e é igual a taxa de capitalização de um fluxo de capital próprio de um determinado seguimento”. Todavia, Camargo et al. (2003) mostra que a uma relação negativa entre o endividamento das empresas e o seu valor de mercado. Através da análise de 21 setores industrias e 78 subsetores, listados no “Balanço anual da Gazeta Mercantil, julho de 2002 – ano XXVI – n. 26”, foram calculados o Retorno Sobre Investimento (ROI) e o Índice de Endividamento Geral (IE).

Ainda assim, a conclusão de Modigliani & Miller (1958) acaba por ser corroborada em Lazzarine et al. (2014), onde é demonstrado que não há relação entre endividamento via BNDES e aumento do valor de mercado, ou investimento. A pesquisa foi feita a partir de um painel de dados de 286 empresas de capital aberto, dos setores industrial, comércio, serviços e agropecuária, entre 2002 e 2009. Três conjuntos de variáveis foram analisados: desempenho e investimento das firmas, empréstimos e ativos do BNDES e ambiente político (doação para campanhas). Em Felipe Rezende (2015) e Jens Arnold (2011) é feita uma análise acerca do mercado privado de crédito de longo prazo, no Brasil. Ambos demonstram, através da participação na composição desta modalidade de crédito, que os bancos públicos, sobretudo o BNDES, são as principais instituições que concedem crédito de longo prazo.

Em Morais (2006), segundo análise dos desembolsos do BNDES feitos em 2004, constatou-se que a instituição destinava 82,3% dos recursos para empresas de grande porte. Sendo que 91,8% do crédito era direcionado às indústrias de transformação de grande porte. A captação de recursos via BNDES, por parte de firmas de grande porte ocorre, segundo Rezende (2015) e Arnold (2011), devido à incapacidade do sistema financeiro brasileiro de fornecer crédito de longo prazo, a taxas de juros atrativas.

Em Medeiros & Daher (2005), a Teoria da Hierarquização de Fontes de Financiamento (THFF) que afirma as empresas obedecem uma hierarquização de funding, de acordo com a ordem: recursos próprios, emissão de dívida e, por último, a emissão de novas ações. O estudo, a partir de dados em cross-section, contemplando 132 firmas não financeiras listadas na bolsa de valores brasileira, em 2001, e que, a partir de regressões e testes de especificações de modelo, concluiu que as empresas do Brasil, devido ao baixo desenvolvimento do mercado financeiro e oferta de crédito reduzida, por conta das elevadas taxas de juros, tendem a se endividar, ao invés de utilizar recursos próprios e emissão de ações. Tal fato corrobora que THFF, entre as firmas da amostra.

Em Torres & Zeidan (2016), a existência de Bancos Nacionais de Desenvolvimento (BNDs) torna-se irrelevante quando determinada nação atinge certo de grau de maturidade do seu sistema financeiro, uma vez que as firmas podem captar recursos mais facilmente através do mercado de capitais. Entretanto, em países cujos mercado de capitais ainda não estão desenvolvidos, a existência de um BND acaba por ser necessária. Tal proposta é resumida na hipótese do “Ciclo de Vida dos Bancos Nacionais de Desenvolvimento”.

Seja por seu caráter anticíclico ou pela capacidade de atuação em períodos de prosperidade econômica, existe ampla defesa das Instituições Financeiras de Desenvolvimento em Alem e Madeira (2015). O estudo é guiado pela crescente participação dessas nas carteiras de crédito ao redor do globo, alertando também para sua alta representatividade do PIB mesmo em países já desenvolvidos. Buscando entender as causas de atuação das chamadas IFD’s, marca-se a necessidade de crédito altamente especializado para áreas de risco e de “capital paciente” capaz de viabilizar investimentos de longo prazo, normalmente inconcebíveis em sistemas financeiros pouco desenvolvidos. A recente crise internacional revelou a necessidade de IFD’s já consolidadas no momento de recessão para que seja possível minimizar seus danos, mas o papel dessas instituições, para os autores, estende-se, sendo capazes de atuar eficientemente em conjunto com instituições financeiras privadas através de subsídios ou da repartição de áreas de atuação.

Demirgüç-Kunt (2015), entretanto, mesmo reconhecendo o papel anticíclico das instituições financeiras e bancos públicos, não parece convergir às conclusões de Alem e Madeira. Na defesa dos benefícios do desenvolvimento do setor financeiro para o crescimento econômico e para a redução da desigualdade no longo prazo, reforça-se aqui a adaptação do Estado a um sistema financeiro privado eficiente, e o fortalecimento de suas instituições para que um governo possa obter maiores benefícios com a liberação do sistema financeiro e a abertura ao capital estrangeiro. O contraste surge a partir da análise das distorções alocativas de crédito causadas pela gestão pública de bancos, retomada em La Porta, Lopez-de-Silones e Shleifer como uma razão política da própria gestão pública, e das desvantagens comparativas de bancos públicos diante de sua concorrência privada, explicadas a partir das dificuldades da boa gestão frente a fraquezas institucionais comuns em países com maior posse pública de bancos. A conclusão do autor, assim, parece ser de que bancos de posse do Estado, por não optarem pelos investimentos mais eficientes, mas sim por se especializarem comumente em crédito de alto risco, são causa de instabilidade econômica.

Em La Porta, Lopez-de-Silones e Shleifer (2002) surge então a separação teórica entre duas diferentes concepções sobre os bancos de posse do Estado, marcadamente a visão desenvolvimentista e a visão política. Tendo em comum apenas o ponto de partida de que países menos desenvolvidos e com instituições e sistemas financeiros mais frágeis possuem maior número de bancos estatais, os pontos de vista diferem quanto ao motivo que leva à posse de tais bancos pelo governo, no que contrastam a necessidade de financiamentos de longo prazo ou alto risco com a possibilidade de distribuir politicamente os recursos de empréstimos bancários pra atender a demandas de governo, à sua capacidade de gerar crescimento econômico e aumentos de produtividade. Em sua base empírica fundamentada na posse de bancos por parte de 82 governos, os resultados de múltiplas regressões pareceram compactuar com a visão política, ligando a maior posse de bancos pelo Estado a uma redução do desenvolvimento financeiro como também maior instabilidade financeira subsequente, menos acesso ao crédito pelas firmas, menor eficiência do setor bancário e queda na produtividade.

Na experiência brasileira, a análise do desenvolvimento financeiro a partir de instituições públicas pode ser reavaliada como a análise do próprio desenvolvimento do BNDES. Em Schapiro (2009), atenta-se não somente para a ausência de benefícios na privatização ou na extinção do BNDES, mas também para como o banco, segundo sua administração, pode ser descrito como uma ilha de excelência de gestão, aparentemente eficiente e sem incidência significativa de corrupção, fruto do casamento da participação do Estado com a formação de bons tecnocratas no setor. Tal visão, resultante da base de dados anterior aos anos 2000 não pode mais ser extrapolada inteiramente à nossa realidade, mas a tentativa de descrever um mandato de accountability capaz de delimitar os limites de atuação do BNDES para evitar o efeito crowding-out, assim como assegurar a maior transparência e traçar metas de desenvolvimento específicas parece já demonstrar a direção na qual a instituição poderia ter seguido para manter-se referência de eficiência pública, e consequentemente o tamanho do desvio.

Teixeira (2017), em seu recente trabalho, tenta responder questionamentos quanto ao ponto que estamos e em qual direção seguimos quanto ao crédito corporativo e a situação financeira do BNDES. De positivo, aponta para como a eclosão das debentures de infraestrutura, que ainda enfrentam forte resistência política, foi capaz de gerar um mercado secundário de financiamento através de pessoas físicas a partir da última década, marcando um amadurecimento de nosso mercado de crédito, mas nota como esse setor é o único que seguiu crescendo a partir da retração fiscal de 2016, causada pelo colapso da oferta de investimento e por decisões políticas do novo governo, e os danos de amortização sofridos pelo BNDES a partir de sua alta dívida para com o tesouro, do qual passou a depender ao longo do seu crescimento nos anos 2000 de forma insustentável. Na coexistência com o setor privado, Teixeira denota uma repartição setorial semelhante a de Alem e Madeira a nível nacional, em que o BNDES foca-se em grandes investimentos desinteressantes para o setor privado e este assume o crédito para capitais de giro, repartição que funciona de forma eficiente geralmente: quando o banco público avança sobre os investimentos agradáveis ao setor privado, entretanto, esse é rapidamente mitigado pela diferença entre a taxa SELIC e a TJLP que enfraquece a concorrência, enfraquecendo também a coexistência na oferta de crédito. Apesar do fraco momento que enfrenta a instituição de desenvolvimento, as soluções apresentadas são para um novo crescimento de sua atuação, posterior à quitação de sua dívida com o tesouro, apelando à sua capacidade de incentivar o próprio setor privado.

No caso do BNDES, ainda segundo Torres & Zeidan (2016), a instituição teve um papel importante na industrialização brasileira, bem como reduziu os efeitos da queda de liquidez mundial e interna, após a crise norte-americana. Contudo, o banco possui problemas de seleção de projetos e, caso seu crescimento seja demasiadamente acelerado, pode ocorrer o efeito crowding out.

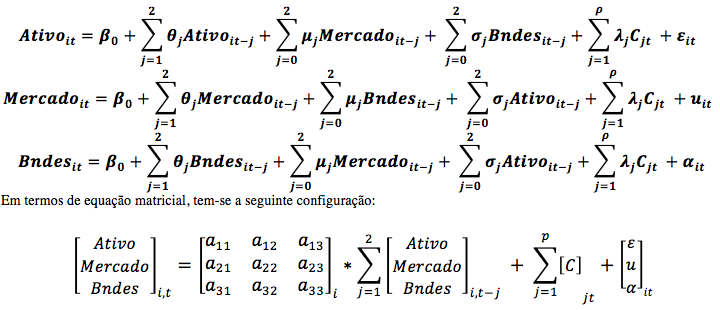

Para estimar o efeito da intervenção do BNDES no mercado de crédito e financiamento de grandes empresas, divididas por setores, e acompanhando pelos anos de 2002 a 2016, os dados foram agrupados no formato de painel, e, para tanto, lança-se mão de uma metodologia econométrica que permite estudar as relações entre as variáveis Mercado, BNDES e Ativo. Como as relações endógenas entre essas três variáveis, e um grupo de variáveis exógenas, a primeira as desonerações promovidas pelo governo federal em direção aos setores contemplados pela amostra. As demais variáveis exógenas são: pib, juros, câmbio. Variáveis estas que estão correlacionadas segundo a teoria econômica com o desempenho das empresas.

Procura-se identificar a resposta do Ativo das empresas, que segundo a equação do Balanço Patrimonial: Ativo=Passivo+Patrimônio Líquido,, representa o capital investido na empresa, e tal capital pode ter duas origens segundo esta equação, capital próprio constituído pelo Patrimonio Líquido, e que no caso das empresas pode ser capitalizado via Bolsa de Valores, através da venda e negociação de uma fração do seu capital social, ou capital de terceiros constituído pelo Passivo que, por sua vez, pode ser capitalizado via endividamento, contraído junto a instituições financeiras, como por exemplo o BNDES ou também com emissão de dívida, que pode inclusive ser um instrumento de Mercado como as debentures e notas promissórias.

A metodologia econométrica proposta é um modelo de Vetores Autoregressivos (VAR) em painel, que permite analisar a estrutura dos choques entre as variáveis endógenas e suas variáveis dependentes, bem como permite analisar a decomposição de variância entre as variáveis em sua forma estrutural, e na sua forma resumida permite fazer previsões para as variáveis em análise. O que se busca analisar são as respostas do ![]() que representa o investimento privado em relação a choques no financiamento promovido pelo BNDES. Ademais, analisa-se as respostas entre as três variáveis.

que representa o investimento privado em relação a choques no financiamento promovido pelo BNDES. Ademais, analisa-se as respostas entre as três variáveis.

A análise em painel permite-se que fatores não observados que sejam constantes no tempo, como uma tendência temporal linear, não viesem os resultados dos estimadores. Além disso, como a amostra contempla 47 setores analisados em dados mensais de Janeiro de 2002 até Dezembro de 2015, ou seja, 14 anos, tem-se um total de 7896 observações.

As equações podem ser divididas em formato linear como:

Os dados coletados de financiamento do BNDES foram extraídos do próprio site do banco, o qual possui uma relação de volumes emprestados para os 47 setores da economia mês a mês. O ativo das empresas foi coletado nos dados da consultoria Economática, bem como os recursos capitados via mercado. Como os setores da economia divididos pelo BNDES não seguem os setores da CNAE, foi uma tarefa demorada fazer a concatenação dos dados, de forma a garantir a consistência na organização da base de dados.

As observações da taxa Selic, câmbio (R$/U$), Produto Interno Bruto (PIB) e pelo Índice de Preços ao Consumidor Amplo (IPCA). Tais dados foram coletados no IPEADATA, ao passo que as observações sobre as taxas de juros dos Estados Unidos e da União Europeia foram coletadas no Federal Reserve Economic Data e no Eurostat, respectivamente.

Já os dados do Financiamento via mercado, e Desoneração Fiscal e de Folha foram encontrados, respectivamente, na base Economática e no site da Receita Federal. Contudo, cada uma das bases apresenta uma divisão setorial distinta, de forma que a base da Economática utiliza a classificação North American Industry Classification System (NAICS) e a o BNDES uma classificação própria com 47 setores, a qual foi respeitada, por ser sintética, e não dispor dos nomes das empresas as quais foram destinados os recursos.

Para solucionar o problema de classificação, um filtro foi desenvolvido para converter os setores. Além disso, a Receita Federal utiliza uma classificação CNAE diferente da adotada do BNDES, pois a base deste é mais extensa do que a daquele. Logo, a base do BNDES acaba por ser mais detalhada do que a da Receita. A solução encontrada foi dividir, igualmente, o montante observado para os macro setores da base de dados da Receita entre os micro setores associados da base do BNDES.

Os resultados encontrados para o modelo VAR em Painel estão descritos na próxima tabela. Os testes de estacionariedade das séries mostraram que as variáveis endógenas do modelo dinâmico são estacionárias conforme reportado na tabela abaixo:

Tabela 1

Teste de Estacionariedade em Painel

Variável |

Método |

Estatística |

Prob. |

Unidades |

Obs |

Mercado |

Im, Pesaran e Shin |

-3.65273 |

0.0001 |

47 |

7661 |

Ativo |

Im, Pesaran e Shin |

-2.67627 |

0.0037 |

47 |

7661 |

Bndes |

Im, Pesaran e Shin |

-8.02369 |

0.0000 |

47 |

7661 |

Fonte: Elaboração Própria.

Com base nos testes, a hipótese nula de não estacionariedade foi rejeitada e com isso se procedeu uma análise de VAR em painel com 4 defasagens. O objetivo final é computar a função impulso resposta das variáveis Ativo e Financiamento de Mercado (Mercado) ao Financiamento do BNDES (Bndes), de forma a analisar qual é a mudança provocada na dinâmica de mercado em relação a um possível aumento do fluxo de investimentos do BNDES.

Essa mudança pela nossa intuição seria uma redução do financiamento de mercado e uma manutenção do ativo das empresas, o que corresponde exatamente ao efeito crowding-out do investimento público sobre o investimento privado. O que ocorre na realidade é que as empresas buscam formas de financiamento de seus projetos mais economicamente atrativas, e como já exposto pela teoria de finanças corporativas, segundo Pinegar e Wilbricht (1989) a fonte de recursos (exceto lucros acumulados) preferível é emissão de dívida, ou seja, capital de terceiros. A explicação já informada é que o aumento da participação de acionistas no capital social da empresa, reduz a autonomia do gestor, bem como, em momentos de crise, lançar novas ações na bolsa, diminui ainda mais o valor patrimonial da empresa.

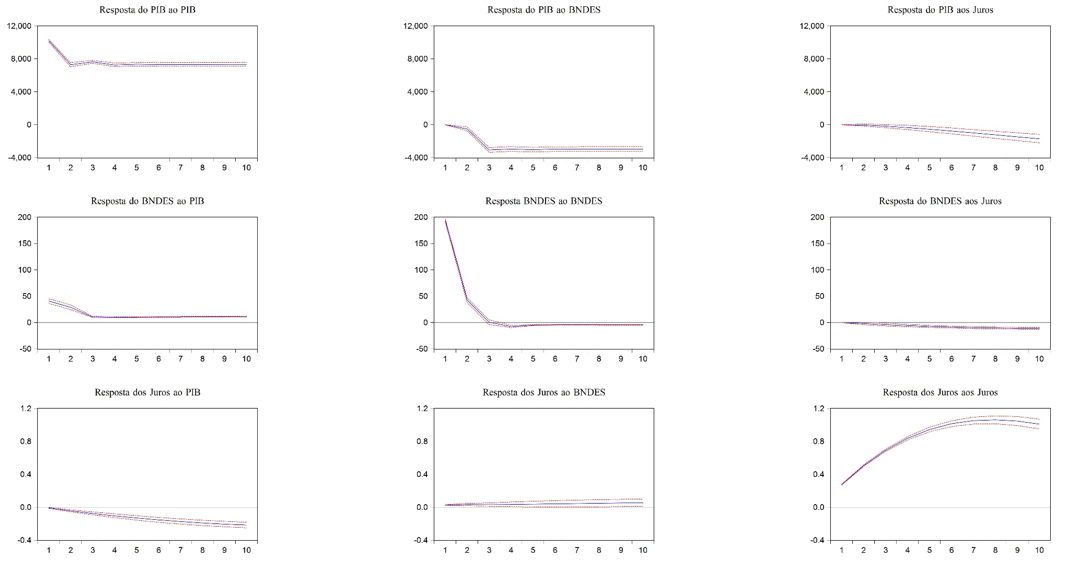

Logo, o BNDES estaria atuando de forma competitiva com os instrumentos financeiros privados, sem como isso, fomentar novos negócios, ou atuar de forma determinante para alavancar o PIB da economia. Fazendo uma análise VAR com o PIB e o total de desembolsos do BNDES, bem como dos juros nominais, tem-se a seguinte configuração durante o período contemplado na amostra: janeiro de 2002 até dezembro de 2015. Os juros promovem uma queda no PIB mais significativa do que a queda nos recursos do BNDES, onde o primeiro efeito está de acordo com a teoria econômica. Contudo, o efeito mais específico que a análise nos mostra é o efeito positivo do BNDES nos juros, indicando que os fluxos de recursos do BNDES são sim um instrumento de política monetária, uma vez que os empréstimos do BNDES seguem uma taxa de juros abaixo da SELIC. Analisando historicamente a diferença média entre os juros praticados pelo BNDES e o Banco Central é de 6,31%. (Fonte BNDES e BACEN).

Analisando, então, o resultado principal do artigo que é o efeito do BNDES no investimento privado, bem como os resultados obtidos pelo modelo VAR em painel, e a resposta das causalidades e as funções impulso resposta, encontrou-se exatamente o efeito neutro entre BNDES e o Ativo ou investimento, e um efeito positivo entre financiamento do mercado e o ativo das empresas, o que indica o fato de que a atuação do mercado, durante o período contemplado na amostra foi positiva para alavancar o investimento privado, e que, a atuação do BNDES promoveu apenas uma troca entre fontes de financiamento, onde o capital de terceiros foi substituído pelo capital do BNDES – com taxas subsidiadas – e que não garantiram um aumento do investimento. Isto pode ter contribuído para tornar a política monetária expansionista (redução de juros) inócua, pois com o aumento do endividamento público, os juros reagiram positivamente ao aumento do endividamento, o que pode ser uma das causas desse não aumento dos ativos das empresas.

Analisando os resultados do modelo VAR em Painel obteve-se um ajuste razoável, com base em variáveis estacionárias, contudo o modelo reportado é o VAR em sua forma reduzida. Para entender-se como se dão às relações de respostas, se promoveu o cômputo da função impulso resposta. Os resultados são robustos, indicando um efeito negativo das desonerações fiscais promovidas no período em relação aos recursos disponibilizados pelo mercado, mas um efeito positivo em termos de capital investido (ativo) e positivo sobre os recursos disponibilizados pelo BNDES, indicando uma complementariedade em termos dos dois instrumentos de política pública, durante o período. A inflação no período teve um efeito negativo em termos de investimentos pelo mercado, positivo em termos de capital investido e positivo em termos de capital disponibilizado pelo BNDES. A SELIC teve um efeito positivo em termos de financiamento de mercado, positivo em termos de capital investido e negativo em termos de recursos disponibilizados pelo BNDES – o que foi um ponto sensível nos resultados, dado que, os juros deveriam possuir um efeito contrário. Porém, a resposta encontrada é que deve-se combinar o efeito da inflação e juros nominal neste período, e entender que durante o período contemplado na amostra, tal efeito pode ser explicado por uma dinâmica idiossincrática da taxa de juros, principalmente durante o período de 2010, onde os juros foram reduzidos, mas a inflação estava subindo.

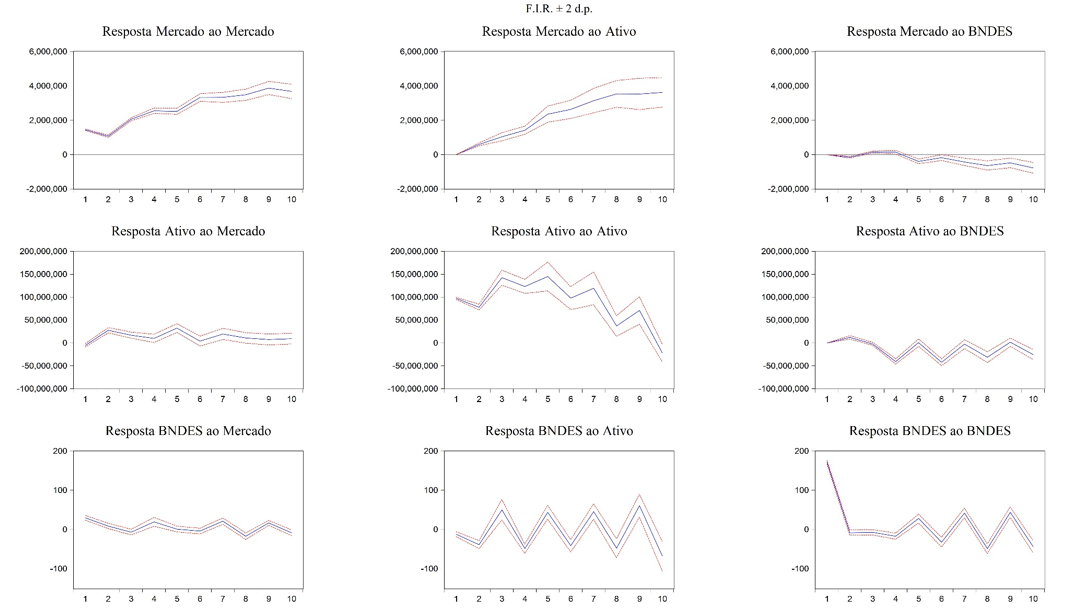

Em termos da análise principal que é a resposta das variáveis endógenas, frente a choques positivos nas demais variáveis tem-se no próximo gráfico as respostas, indicando o que acontece com cada uma das dinâmicas que se propõe aqui a analisar. A análise indica uma dinâmica positiva entre as próprias variáveis, ou seja, o financiamento de mercado reage positivamente ao financiamento de mercado, o ativo reage positivamente a choques no ativo, e o BNDES reage positivamente aos seus choques. Contudo, a dinâmica principal aqui analisada é a resposta do ativo em relação ao BNDES, e como mostra o gráfico anterior, a resposta é lenta e negativa para alguns períodos. Mostra, assim, que um choque positivo nos financiamentos do BNDES não geraria um aumento do investimento privado no país. Em contrapartida, o efeito de um choque no financiamento de mercado em relação ao ativo é positivo, lento também, mas mostra que há um aumento do capital investido quando se tem mais recursos disponibilizados pelo mercado.

Figura1

Função Impulso Resposta – Modelo VAR com BNDES, PIB e Juros

Fonte: Elaboração Própria

Tabela 2

Estimação do Modelo VAR Principal

Variáveis |

Mercado |

Ativo |

BNDES |

Mercado(-1) |

0.78 |

20.52 |

0.00 |

-0.02 |

1.38 |

0.00 |

|

Mercado(-2) |

0.71 |

-15.98 |

0.00 |

0.03 |

1.90 |

0.00 |

|

Mercado(-3) |

-0.01 |

-29.09 |

0.00 |

0.02 |

1.54 |

0.00 |

|

Mercado(-4) |

-0.52 |

26.42 |

0.00 |

0.02 |

1.25 |

0.00 |

|

Ativo(-1) |

0.01 |

0.81 |

0.00 |

0.00 |

0.03 |

0.00 |

|

Ativo(-2) |

0.00 |

0.71 |

0.00 |

0.00 |

0.09 |

0.00 |

|

Ativo(-3) |

-0.01 |

-0.71 |

0.00 |

0.00 |

0.09 |

0.00 |

|

Ativo(-4) |

0.00 |

0.01 |

0.00 |

0.00 |

0.01 |

0.00 |

|

BNDES(-1) |

-877.41 |

70582.17 |

-0.05 |

163.61 |

10985.33 |

0.02 |

|

BNDES(-2) |

1114.04 |

-49087.97 |

-0.01 |

159.22 |

10690.21 |

0.02 |

|

BNDES(-3) |

795.01 |

-307168.56 |

-0.16 |

155.02 |

10408.26 |

0.02 |

|

BNDES(-4) |

-1694.86 |

216945.18 |

0.10 |

193.73 |

13007.30 |

0.02 |

|

DESONERAÇÃO |

-339.69 |

26049.55 |

0.29 |

716.05 |

48076.60 |

0.09 |

|

INFLAÇÃO |

-225320.60 |

15814899.16 |

18.88 |

69846.22 |

4689589.14 |

8.44 |

|

SELIC |

108670.97 |

4002181.42 |

-3.78 |

11149.41 |

748589.70 |

1.35 |

|

PIB |

4.77 |

87.61 |

0.00 |

0.68 |

45.81 |

0.00 |

|

DÓLAR |

-814616.26 |

-31582987.95 |

-53.71 |

99082.25 |

6652543.45 |

11.97 |

|

R2 |

0.996 |

0.918 |

0.506 |

Fonte: Elaboração Própria. Desvios padrões em negrito, defasagens

selecionadas segundo critério de AIC 84.06, estatísticas t’s omitidas.

Figura 2

Função Impulso Resposta do Modelo VAR Principal

Fonte: Elaboração Própria

As respostas do BNDES aos choques de mercado e no investimento privado são ambíguas, em relação à choques no investimento de mercado, o BNDES tem uma ligeira elevação, em relação ao ativo, tem uma ligeira queda, contudo respondem de forma oscilante, e tendem a cair a partir do décimo período.

O mercado responde positivamente à choques no ativo, o que faz todo o sentido do ponto de vista teórico, pois garante uma margem maior para que as empresas busc

O trabalho emírico aqui desenvolvido teve o objetivo de identificar o efeito do BNDES sobre o investimento privado. A atuação do banco tem uma decisiva movimentação de recursos para todos os setores da economia brasileira, e também no exterior. Movimenta anualmente mais de 10% do PIB em recursos financeiros no Brasil (Fonte? e trabalha com taxas de juros abaixo do custo mínimo de atratividade do próprio Tesouro Nacional. E, portanto, aqui se considera que um dos papeis da instituição enquanto instrumento de política pública, de política monetária reduzindo os juros para investimento das empresas que conseguem buscar os recursos junto ao BNDES.

A modelagem econométrica para buscar explicar, primeiro, a causalidade entre os desembolsos do BNDES e o investimento privado, se deu a partir de um modelo VAR em painel, com dados de janeiro de 2002 até dezembro de 2015, para os 47 setores listados em sua planilha de divulgação de empréstimos. Buscou-se, então, os dados para todas as empresas listadas em Bolsa que teriam duas possíveis fontes de investimento, ou o BNDES ou o mercado financeiro. Aglutinou-se então os dados dos ativos das empresas por setor, e dos recursos que elas captaram via mercado mês a mês durante o período contemplado na nossa amostra.

A primeira questão a ser levantada é se de fato as empresas possuem essas duas opções. E segundo se a escolha pelo capital do BNDES de fato promove algum impacto nas decisões financeiras das empresas. Sendo assim, além da análise de causalidade, foi feito uma análise da função impulso resposta, que visa demonstrar qual o efeito de um choque em uma variável endógena em outra, onde no modelo as variáveis endógenas são: Mercado (financiamento via mercado), Ativo (investimento) e BNDES (empréstimos do banco), e chegou-se a conclusão de que empréstimos ou recursos que são extraídos do mercado levam a aumentos no ativo, ou capital investido das empresas.

Enquanto que nosso resultado principal indicou que, na média, choques na variável de empréstimos do BNDES não promovem necessariamente um aumento no capital investido, evidenciando que as empresas não elevam seus investimentos com os recursos oriundos do banco estatal, e portanto, o papel de desenvolvedor do setor produtivo nacional não está sendo determinante segundo nossos resultados.

Obviamente existem limitações em relação às nossas conclusões, a primeira é que os resultados colhidos valem para a agregação dos setores econômicos, e não para as empresas, e por isso nosso modelo não pode utilizar os dados discriminados por empresas, o que tornaria nossa análise mais acurada e precisa. Além disso, há ainda bastante ruídos nos dados divulgados pelo BNDES bem como os custos efetivos de cada uma de suas operações. E isso foi retratado pelo nosso modelo que mostrou que nenhuma das variáveis endógenas causa, ou ajuda a explicar, os empréstimos do BNDES, indicando que não fomos capazes de modelar com os dados disponíveis a função geradora de dados ou o processo gerador dos empréstimos promovidos pelo BNDES, o que merece uma análise particular em futuros trabalhos.

Com a conclusão deste artigo se faz necessário repensar nas políticas de subsídio de créditos no Brasil, bem como juntar todas as 6 instituições de créditos regionais como os: Banco de Desenvolvimento do Espirito Santo, Banco de Desenvolvimento de Minas, Banco Regional de Desenvolvimento do Extremo Sul, Banco da Amazônia e o Banco do Nordeste; para com isso fazer uma análise conjunta do papel dos bancos públicos no desenvolvimento e aumento do investimento privado, somando-se a estas o Banco do Brasil e a Caixa Econômica que tem papéis decisivos no crédito agrícola e no crédito imobiliário.

Um dos possíveis desdobramentos deste artigo é também investigar o papel das desonerações fiscais promovidas ao longo dos anos de 2010 até 2015 que foram vultuosas e somaram mais de 80 bilhões segundo os dados do Tesouro Nacional e foram amplamente utilizadas como políticas econômicas anticíclicas após a crise econômica internacional de 2008. Seu efeito foi positivo, de acordo com o modelo estimado, para os recursos liberados pelo BNDES, não significativo para os recursos angariados junto ao mercado, e negativos para o capital investido nas empresas. Demonstrando também que na nossa análise tal política não teve o resultado esperado de promover um aumento do investimento, mesmo que esse resultado seja secundário para o nosso modelo.

Por fim, destaca-se aqui que a finalidade do artigo é analisar a causalidade e as possíveis respostas endógenas entre o investimento privado e o BNDES, fazendo um contraponto com o mercado financeiro. Não se faz nenhuma análise teórica do papel do BNDES para empresas que não possuem acesso ao crédito de mercado financeiro, bem como, o papel do banco para as micro e pequenas empresas. Obviamente o tamanho da empresa faz diferença e deveria ter sido uma variável a ser utilizada, principalmente seu tamanho relativo para o setor em questão, mas, mais uma vez, esse tipo de análise esbarra na limitação de que os recursos emprestados pelo BNDES não foram descriminados por empresa, e sim e apenas pelo setor.

KERLOF, G. A. The Market for "Lemons": Quality Uncertainty and the Market Mechanism. The Quarterly Journal of Economics, v.84, n. 3, p.488-500. 1970.

ALÉM, Ana Cláudia Duarte de; MADEIRA, Rodrigo Ferreira. As instituições financeiras públicas de desenvolvimento e o financiamento de longo prazo. Revista do BNDES, Rio de Janeiro, n.43, p. 5-39, jun. 2015.

ARAÚJO, A; LEON, M. Speculative Attacks on Debts and Optimum Currency Area: A Welfare Analysis. Working Papers Series 84, Central Bank of Brazil .2004.

ARNOLD, J. Raising investment in Brazil. Organization for Economic Co-operation and Development, ECO/WKP, 2011.

AUSUBEL, L. M. The Failure of Competition in the Credit Card Market. American Economic Review, v. 81 n.1, p.50-81. 1991.

BERNANKE, B.; REINHART, V. Conducting Monetary Policy at Very Low Short-Term

Interest Rates. The American Economic Review, v. 94, p.85-90. 2004.

BLANCHARD, O. Fiscal Dominance and Inflation Targeting: Lessons from Brazil. Nber, p.1-46. 2004. Disponível em: http://dx.doi.org/10.3386/w10389. BNDES. Referência obtida na Internet. Acesso em Março/2017.

COUTINHO, L. O papel do BNDES na promoção do desenvolvimento econômico e social do Brasil. IV Fórum Internacional de comunicação e sustentablidade, Brasília, 2011.

D’AGOSTINI, L. As medidas de austeridade fiscal implementadas nos PIGS: por que a Europa pode entrar novamente em recessão? Economia e Tecnologia, ano 6, vol. 21, 2010.

DE HAAN, L.; VERMEULEN, P.; END, J. Lenders on the storm of wholesale funding shocks: Saved by the central bank? Working Paper Series, European Central Bank, 2016.

DEMIRGÜÇ-KUNT, Asli; CIHAK, Martin. Revisiting the State’s Role in Finance and Development. Oxford Handbooks Online, [s.l.], p.1-24, 27 nov. 2014. Oxford University Press. http://dx.doi.org/10.1093/oxfordhb/9780199688500.013.0032.

FORD, R. LUXTON, D. World public debt and real interest rates. Oxford Review of Economic Policy, v. 15, n. 2, p.77-99. 1999.

FRAGA, S.F; STRACHMAN, E. Crise financeira: o caso japonês, Nova Economia, Belo Horizonte, v.23, n.3, 2013.

GIAMBIAGI, F.; RIECHE, F.; AMORIM, M. As finanças do BNDES: Evolução recente e tendências. Revista do BNDES, v. 16, n. 31, p.3- 40. 2009.

HOCHSTETLER, K. The Brazilian National Development Bank goes International: Innovations and Limitations of BNDES’ Internationalization. Global Policy, v. 5, 2014.

JUNIOR, A. et al. Um estudo de caso sobre o perfil das estruturas de capital e rentabilidade de indústrias brasileiras. Revista Produção Online,V. 3, N. 4, 2003

LA PORTA, R, et al. Government Ownership of Banks. The Journal of Finance, vol. 57, no. 1, pp. 265–301, 2002.

LAZZARINI, S.; MUSACCHIO, A.; MELLO, R.; MARCON, R. What Do State-Owned Development Banks Do? Evidence from BNDES, 2002-2009. World Development, v. 66, n., p. 237-53. 2014.

LIMA, A. A Atuação do BNDES no Desenvolvimento Econômico Brasileiro:1952 - 2002. 2007. 145 f. Dissertação (Mestrado) - Pontifícia Universidade Católica de São Paulo, São Paulo, 2007.

MANFRO, L.D. Financiamento do desenvolvimento e a atuação do BNDES no período de 1952-2010. 2013. Trabalho de conclusão de curso (Graduação) - Faculdade de Ciências Econômicas, Universidade Federal do Rio Grande do Sul, Porto Alegre, 2013.

CARIZ, B.J (2013), “Implicações da União Econômica e Monetária Europeia sobre a Política

Econômica dos PIGS: uma análise sobre a crise das dívidas soberanas”, Tese de conclusão de curso, 2013.

MODIGLIANI, F.; MILLER, M. The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, v. 48, n. 3, p. 261-97. 1958.

MEDEIROS, O.R.; DAHER, C.E. Testando a teoria de hierarquização de fontes de financiamento nas empresas brasileiras. Revista Contabilidade & Finanças, v. 16, n. 37, p.3745. 2005.

MOSANER,S.;CASSEB, B.; NADER, G. O pacote de investimentos chinês “Dez projetos para expandir a demanda interna”: Uma abordagem pós-keynesiana para investimento público, renda e desigualdade. Revista Pesquisa & Debate, Estado, v.26, n.2 (28), p. 65 – 86. 2015.

RAINHA, M. Política Monetária sob ‘Zero Lower Bound’: O caso da Política de Comunicação do BCE. 2013. Dissertação (Mestrado) - Universidade do Porto, Porto, 2013.

REZENDE, F. Why Does Brazil’s Banking Sector Need Public Banks? What Should BNDES Do?”, Levy Economics Institute of Bard College, Working Paper No.825, 2015.

SCHAPIRO, Mario. Making the Developmental State Work: How Does a Mandate Matter for the Brazilian Development Bank?. Ssrn Electronic Journal, p.1-36, 2012.

SALVADOR, P. Oferta Pública Inicial, uma revisão metodológica sobre precificação. 2007, Trabalho de conclusão de curso (Graduação) – Escola Brasileira de Finanças, Fundação Getúlio Vargas, Rio de Janeiro, 2007.

STIGLITZ, J. E.; Weiss, A. Credit Rationing in Markets with Imperfect Information. The American Economic Review, v.71, p.393-410, 1981.

TORRES, E.; ZEIDAN, R. The life-cycle of national development banks: The experience of Brazil’s BNDES. The Quartely Review of Economics and Finance, 2016.

TORRES, E. O Crédito Corporativo de Longo Prazo em uma encruzilhada: onde estamos e para onde podemos ir? IEDI, São Paulo, 2017, disponível em: <http://www.iedi.org.br/media/site/artigos/20170609_credito_corporativo_lp.pdf>.

1. Professor Adjunto da UFF/CEC. Email: p.i.camacho@gmail.com

2. Ausubel, 1991; Akerlof, 1970; Stiglitz e Andrew, 1981.

3. Modigliani e Miller (1963), Barclay, Smith e Watts (1995), Bhide (1993), Denis e Diane (1993) e Miller (1997)

4. Fonte (BNDES, acesso em 29/06/2017)