![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 54) Año 2017. Pág. 15

Sara Melissa BARRIENTOS Álvarez 1; David Alberto BEDOYA Londoño 2; Luis Fernando MONTES Gómez 3

Recibido: 14/07/2017 • Aprobado: 12/08/2017

RESUMEN: De acuerdo con las necesidades que enfrentan las empresas de contar con información para la evaluación de decisiones de crecimiento, competitividad y expansión; se desarrolla el proyecto mediante la valoración de la empresa, a través del Flujo de Caja Libre Descontado, lo que permitirá obtener el valor potencial de la compañía y finalmente, se evaluarán los flujos de caja en riesgo, mediante la metodología del CFaR con el fin de integrar en el proceso las variables de incertidumbre y riesgo. |

ABSTRACT: According with the need that are faced by companies to have information to evaluate their growth, competitiveness and expansion decisions; the project is developed through the valuation of the Company is made through the free cash flow discounted, which will allow to get the potential value of the Company. And finally, It will be evaluated the cash flow at risk, through the methodology known as CFaR with the objective of integrating the variables of uncertainty and risk throughout the process. |

Como consecuencia del crecimiento y las expectativas de expansión, la empresa objeto de estudio, está en proceso de evaluación de su situación financiera, económica y administrativa actual, en aras de conocer su desempeño y determinar la creación de valor al interior de la compañía, para posteriormente implementar mediante juicios técnicos las estrategias de crecimiento, procesos y sistemas necesarios, que aseguren la creación de valor para todos los niveles de la organización (accionistas, clientes, empleados).

Se busca profundizar en el conocimiento y aplicación de un tema que va de la mano con la mejora de las actividades empresariales en el país, pues la medición de valor de una empresa brinda más retos y oportunidades a las empresas colombianas, que en su gran mayoría carecen de herramientas técnicas para el desarrollo y ejecución de actividades orientadas a la sostenibilidad y permanencia en el mercado a largo plazo.

La evolución de la empresa durante los últimos cinco años ha sido satisfactoria y les ha permitido expandirse y crecer de forma significativa, de ahí que los socios se enfrente a la necesidad de estudiar el valor y posición actual de la compañía, para generar planes de acción que permitan el logro de los objetivos administrativos orientados a la creación de valor. Es aquí donde resulta necesario contar con asesoría especializada, ya que al interior de la compañía no se tienen las herramientas, el conocimiento y la experticia necesaria para generar escenarios que permitan evaluar y tomar decisiones frente a la situación existente, teniendo en cuenta que este tipo de decisión es de carácter trascendental dada la alta suma de recursos financieros comprometido y que puede repercutir en la permanencia de la empresa en el mercado.

Para abordar este tema será necesario acudir los enfoques de la valoración de empresas previstos en la teoría financiera, y de acuerdo con (Arango Arango, 2016 ) El Flujo de Caja Descontado (FCD) es la herramienta indicada, usualmente utilizada en la valoración de empresas y proyectos en diferentes sectores de la economía.

Diariamente la alta gerencia de una compañía se ve enfrentada a tomar diferentes decisiones de inversión, las cuales serán fundamentales para garantizar su permanencia en el mercado. Usualmente los indicadores más conocidos para hacer evaluaciones de proyectos y tomar decisiones son el Valor Presente Neto (VPN), la Tasa Interna de Retorno (TIR) y el periodo de pago, que permiten establecer resultados, mediante el establecimiento de indicadores y supuestos calculados y proyectados bajo esquemas de pronósticos específicos para cada proyecto. De acuerdo con (Mateus Gutierrez & Pores Peña, 2016) la mayor dificultad está relacionada con la proyección de valores, teniendo en cuenta el nivel de incertidumbre que se tiene sobre los mismos en el futuro, debido a los múltiples escenarios y asumiendo el más realista frente a los hechos históricos o actuales.

Por esta razón, proponen realizar la Identificación de las principales variables que aumentan el riesgo de los resultados esperados por los inversionistas, facilitando la toma de decisiones considerando dichas variables en pro de minimizar los factores de riesgo desde aspectos macroeconómicos como de la operación del proyecto. La aplicación de la metodología del Valor en Riesgo (VaR) permite realizar diferentes simulaciones a las variables identificadas de alto riesgo, teniendo diferentes escenarios y cuantificando su valor en riesgo respectivo, de este modo se facilita la toma de decisiones oportunas para la exposición que se estime en cada caso.

Dentro de los estudios más recientes al respecto se puede mencionar el desarrollado por (Madariaga Vargas, 2016) a la empresa Conpec S.A. donde a través de la metodología de descuento de los flujos de caja, se calculó el valor de la compañía, incluyendo un análisis de sensibilidad mediante la variación de las proyecciones de crecimiento; identificando así la necesidad de adicionar a cada estudio de valoración las probabilidades de riesgo ante los posibles escenarios que se pueden presentar en el futuro.

Así mismo, en el caso de Valoración de la empresa Biomax S.A. (Franco Castilla & Grisales Santa, 2012) donde a través del cálculo valor presente de los flujos de caja se encuentra una empresa sólida financieramente evaluada bajo tres escenarios (pesimista, optimista y razonable); facilitando así que los socios evalúen las opciones de comprar, vender o mantener una acción en el largo plazo.

Una vez estudiados los distintos métodos y después de un análisis de las prácticas profesionales realizadas en las principales empresas nacionales e internacionales, se puede afirmar que los métodos dinámicos (descuento de flujos de caja y dividendos) son los más extendidos y utilizados por las firmas líderes en el mercado cuya práctica requiere la valoración de empresas (Arbat Bugié, 2005)

Por otra parte, en los últimos años los modelos de valoración de opciones también han adquirido mayor reconocimiento, pasando de ser un conjunto de complejos métodos y convirtiéndose en una herramienta indispensable para valorar activos financieros y reales.

De acuerdo con (Milanesi, 2012) la teoría de las Opciones Reales permiten valorar la flexibilidad estratégica contenida en las decisiones de inversión y en la valuación de empresas. Por su parte (Maya Ochoa, Hernández Betancur, & Gallego Munera, 2012) formulan como alternativa dentro de los modelos de opciones reales se encuentran, el método de simulación Monte Carlo que permite generar múltiples escenarios de valoración; sin embargo, presenta inflexibilidad en el sentido en que las inversiones futuras del proyecto se toman como dadas en un determinado período de tiempo, sin poder introducir variaciones conforme se reúne más información relevante. Para incorporar la flexibilidad se puede recurrir a la metodología de árboles de decisión, que establece la existencia de un abanico de posibilidades futuras.

En el contexto actual y teniendo en cuenta la incertidumbre que acompaña la gestión empresarial, y especialmente enfocado a las decisiones de inversión relacionadas con la generación de valor para los accionistas, resulta de gran importancia implementar herramientas de riesgo que permitan soportar y mejorar la toma de decisiones a lo largo del desarrollo del objeto social de la compañía (Mateus Gutierrez & Pores Peña, 2016) y es aquí donde se da paso al método de valoración de flujo de caja en riesgo (CFaR), que permite producir estimaciones confiables sobre la volatilidad de los flujos proyectados, además se tiene la posibilidad de hacer un análisis de sensibilidad utilizando diversos escenarios posibles y cuantificando su valor en riesgo respectivo, con el fin de tomar decisiones pertinentes acerca de los mecanismos adoptados para hacer frente a la exposición al riesgo.

Es importante primero señalar que la empresa objeto de estudio de acuerdo a la clasificación de la normatividad Colombiana se encuentra catalogada como una empresa de tamaño mediano, así mismo se encuentra obligada a aplicar la regulación establecida en los principios de contabilidad generalmente aceptados en Colombia en los decretos 2649 y 2650 de 1993.

Adicionalmente, de acuerdo al marco internacional, la compañía pertenece al grupo 2 de preparadores de la información financiera para la implementación de las Normas Internacionales de Información Financiera de acuerdo con lo establecido en la ley 1314 de 2009 y el decreto 3022 de 2013. Dónde se resalta en compromiso por parte del ente administrativo en iniciar el proceso de capacitación, estudio y generación de las mejoras necesarias para lograr llevar a cabo la generación de información financiera en un lenguaje global.

De acuerdo con la estructura financiera, la compañía ha presentado una evolución constante con respecto a los elementos que lo conforman: activos, pasivos y patrimonio, vale la pena resaltar que en el año 2012 se realizó una inyección de capital mediante el aumento del capital suscrito y pagado; así mismo durante los periodos 2013 y 2014 se presenta una disminución en todos los rubros de los estados financieros, en el 2013 principalmente al patrimonio debido a la distribución de dividendos efectuada en este año y para el año 2014 el impacto se refleja en los pasivos producto del abono a una obligación financiera. Por su parte en el año 2015 la compañía realiza una inversión en compra de activos fijos, la cual provoca un aumento tanto en sus activos como en el endeudamiento de la empresa.

En función de la buena estructura observada en el balance general, se puede afirmar que los resultados de la compañía han sido satisfactorios en la medida en que se ha ido consolidado en el mercado, optimizando cada vez más la estructura de costos y gastos, a tal punto de generar ventajas competitivas para la estructuración de nuevos proyectos, para el rendimiento de los accionistas y para la estabilidad económica necesaria por la administración. Por su parte la disminución en los ingresos durante los dos últimos periodos (2013-2014) obedece a los cambios en los precios de venta fijados por el Gobierno Nacional y no por el cambio en la cantidad de galones vendidos.

Para hallar la tasa de descuento de la valoración que se va a realizar mediante el método descuento del flujo de fondos, se utilizará el costo promedio ponderado de capital CPPC. En la compañía se tiene la siguiente información para su cálculo:

A continuación en la Tabla 1. Cálculo del Kp se relacionan las variables anteriormente mencionadas, con el fin de realizar el cálculo del costo del patrimonio para la empresa teniendo en cuenta la metodología utilizado para el cálculo de la tasa del costo del patrimonio, que para el caso de estudio es el CAPM, resulta importante aclarar que el resultado obtenido se presenta en una tasa en dólares, por lo tanto es necesario realizar la conversión de tasa a pesos mediante el diferencial de la inflación entre Colombia y Estados Unidos.

Tabla 1. Cálculo del Kp

CALCULODELKP |

2015 |

(+)YieldBonosEE.UU.a10años |

1,28% |

(+)Spread Bonos República Colombia |

3,59% |

(=)Tasa Libre de Riesgo(en USD) |

4,87% |

|

|

(+) Beta Apalancado Empresa |

1,70 |

Beta Desapalancado Sector |

0,96 |

Deuda Financiera/Patrimonio |

117% |

Tasa Impositiva |

34% |

(X) Prima Mercado Accionario USA |

7,75% |

(=) Prima Inversión Empresa |

13,2% |

|

|

(=) Costo de Patrimonio (Nominal en USD) |

18,0% |

(+) Devaluación (Diferencial Inflación COP/USA) |

6,03% |

(=) Costo de Patrimonio (Nominal en Pesos) |

25,1% |

Fuente: Elaboración propia con base en información financiera de la empresa analizada

Cálculo del costo de la deuda (Kd). Representa lo que le cuesta a la empresa tener una parte de sus activos financiados mediante endeudamiento externo; cuanto más endeudamiento haya, mayor es el costo, dado que aumenta el riesgo de la inversión de los socios en la compañía.

Para determinar este costo se utilizó la información detallada de las obligaciones financieras de la empresa tal y como se presenta en la Tabla 2. Cálculo Kd

Tabla 2. Cálculo Kd

Fuente |

Saldo a Dic de 2015 |

Tasa EA |

Tasa Deuda Después Impuesto |

Bancolombia |

21.864 |

14,5% |

9,6% |

BBVA |

1.104.877 |

12,9% |

8,5% |

Fuente: Elaboración propia con base en información financiera de la empresa analizada

En la Tabla 3. Cálculo del WACC se presenta la relación del pasivo financiero y el patrimonio con el fin de realizar establecer el costo promedio ponderado para la empresa.

Tabla 3. Cálculo del WACC

Fuente |

Saldo a Dic de 2015 |

Participación Deuda (%) |

Tasa EA |

Tasa Deuda Después Impuesto |

Ponderado (%) |

Bancolombia |

21.864 |

1,05% |

14,5% |

9,6% |

0,1% |

BBVA |

1.104.877 |

52,88% |

12,9% |

8,5% |

4,5% |

Patrimonio |

962.748 |

46,08% |

25,1% |

25,1% |

11,6% |

TOTAL |

2.089.489 |

100,0% |

|

WACC |

16,2% |

Fuente: Elaboración propia con base en información financiera de la empresa analizada

Para la aplicación de la metodología de valoración de flujos de caja libre descontados, se realizaron algunas proyecciones financieras, para el caso de la demanda se consideró la evolución del volumen de venta en galones por cada uno de los productos comercializados durante los periodos 2010 a 2015. En el caso de la gasolina corriente y extra se realizó un modelo de regresión lineal simple y para el ACPM no fue posible ajustar un modelo de regresión, por esto, fue necesario pronosticar la demanda con el incremento promedio de los crecimientos en los últimos 6 años arrojando como resultado el 2,52% anual.

Por su parte para la proyección de precios de cada uno de estos productos se realizó un ajuste por inflación para los próximos 10 años; utilizando como referencia las proyecciones publicadas por el Grupo Bancolombia en enero 2017 mostradas en la tabla 24, así mismo se incluye la meta establecida por del Banco de la República el cual pretende mantener la inflación entre el 2% y el 4%, por lo tanto entre los años 2020 y 2025 que no aparecen proyectados por el grupo Bancolombia se tuvo en cuenta el valor medio de 3% de la meta de inflación definida por el Banco de la República de Colombia.

para la proyección de costos se mantiene un escenario conservador tomando como base el 88% de los ingresos operacionales, de acuerdo con el promedio histórico de los últimos 5 años

han presentado un comportamiento histórico estable. Para 2016 se espera una reducción en los gastos, mediante la búsqueda, de la optimización de los recursos. Por tal motivo, los gastos de administración y de ventas se van a proyectar como el 9,36% de los ingresos de cada año correspondiente al promedio histórico que ha tenido esta relación en la empresa durante los últimos 5 años.

La valoración de una empresa requiere la definición de algunos elementos básicos determinantes para su ejecución cuando se realiza a través del descuento de los flujos de caja proyectados, los cuales se relacionan en la Tabla 4. Elementos de la valoración .

Tabla 4. Elementos de la valoración

Variable |

Definición |

Observaciones |

Periodo base |

2015 |

Último periodo anual cerrado |

Período de pronóstico |

2016 a 2025 |

Diez periodos de proyección de la estrategia de la empresa |

Período de continuidad |

2026 |

Periodo siguiente al del pronostico |

Tasa de descuento |

16,2% |

Corresponde al WACC calculado para la empresa |

Tasa de crecimiento (g) |

8% |

Variación porcentual promedio de los flujos de caja proyectados. |

Fuente: Elaboración propia

Se utiliza para determinar el valor de continuidad, el cual debe reflejar los flujos de caja libre más allá del período de valoración estimado, la tasa de crecimiento a largo plazo que se utiliza para la determinación de este valor debe ser sostenible en el tiempo y ha de estar en línea con el crecimiento del mercado y el nivel de competitividad del mismo. Para este caso se tomó como base el crecimiento promedio de los flujos de caja proyectados durante los periodos 2018 – 2019 el cual corresponde a un valor de 8%. Esto partiendo del principio financiero del valor presente de una serie geométrica perpetua donde se define el crecimiento porcentual de la cuota como la variación porcentual de los flujos de caja periodo a periodo.

Considerando todos los parámetros de la valoración mencionados en apartes anteriores y aplicando la metodología de valoración seleccionada, se modelan dos escenarios de proyección del valor de continuidad a través de un enfoque moderado y optimista, los resultados se presentan en Tabla 5. Resumen de valoración (miles de pesos) .

Resulta importante resaltar que el valor presente de los flujos de caja libre recoge el efecto de las proyecciones financieras descontadas con el costo de capital. Este valor, en consecuencia, captura el potencial de la empresa en el período de pronóstico (diez años) y el período continuo, el cual busca recoger, en un valor, la premisa de la continuidad de la empresa.

Tabla 5. Resumen de valoración (miles de pesos)

Variable |

Moderado |

Optimista |

Valor de continuidad |

$3.212.006 |

$10.497.144 |

Valor de las expectativas futuras |

$ 3.477.863 |

$ 5.102.483 |

Fuente: Elaboración propia

Esta compañía presenta un potencial de valoración significativo, tal como lo muestran los resultados obtenidos en el modelo financiero aplicado, donde se estimar que el valor operacional de la compañía el cual oscila entre $3.477.863.000 y $5.102.483.000.

Es importante tener en cuenta que la valoración tradicional no tiene en cuenta la incertidumbre o el riesgo en posibles escenarios futuros, los cuales pueden ser muy factibles como para establecer un valor único, así mismo, el concepto de valor tiende a ser una determinación subjetiva de acuerdo a la perspectiva y el objetivo de la valoración.

Con el método de Montecarlo se realizará la simulación de las variables de entrada, utilizadas para la proyección de los flujos de caja, se construirán escenarios que proporcionen información relevante para determinar el valor de la empresa, teniendo en cuenta que estas variables pueden tomar diferentes valores en el futuro y así incluir el riesgo en la valoración. En la Tabla 6 . Variables, se aprecian los diferentes elementos utilizados en el proceso de la construcción del modelo de simulación.

Tabla 6. Variables

Variables de entrada |

Parámetros fijos |

Variable de salida |

Cantidad en galones (Corriente, ACPM, Extra) |

Inversión en activos fijos |

Valor presente neto de la empresa |

Precios (Corriente, ACPM, Extra) |

Tasa de impuesto |

|

Costo de la mercancía vendida |

Política de rotación de cartera, inventario y proveedores. |

|

Gastos administrativos y de venta |

|

|

Fuente: Elaboración propia

Una vez identificadas las variables de entrada, se procede a la definición de la función de densidad de probabilidad asociada a cada una de ellas, además es necesario plantear las respectivas pruebas de bondad de ajuste con sus respectivas pruebas de hipótesis como se observa en la Tabla 7. Prueba de hipótesis

Tabla 7. Prueba de hipótesis

H0 |

La variable se ajusta a una distribución específica |

Ha

|

La variable no se ajusta a una distribución específica |

Nivel de significancia |

0,05 |

Si Valor p |

>0,05, Acepto H0 |

Estadístico de Prueba |

Chi-cuadrado |

Fuente: Elaboración propia

A continuación en la Tabla 8. Aplicación prueba de hipótesis se relaciona un resumen de los resultados obtenidos mediante la aplicación del estadístico de prueba, asignando a cada variable la función de probabilidad más ajustada a su distribución.

Tabla 8. Aplicación prueba de hipótesis

Variable |

Nombre de distribución |

Valor p |

Decisión |

Cantidad Gasolina corriente |

Lognorm |

0,07 |

Se acepta H0 |

Cantidad ACPM |

Triang |

0,15 |

Se acepta H0 |

Cantidad Gasolina Extra |

ExtValue |

0,36 |

Se acepta H0 |

Precio Gasolina corriente |

Triang |

0,01 |

Se rechaza H0 |

Precio ACPM |

ExtValueMin |

0,08 |

Se acepta H0 |

Precio Gasolina extra |

Triang |

0,21 |

Se acepta H0 |

Costo de la mercancía vendida |

Logistic |

0,33 |

Se acepta H0 |

Gastos administrativos y de ventas |

ExtValue |

0,43 |

Se acepta H0 |

Fuente: Elaboración propia

Si se rechaza H0, como sucede con el precio de la gasolina corriente, se realiza un ajuste de distribución con la función empírica o general, esta se construye con la información histórica de los precios mensuales desde al año 2010 hasta 2016 consultado en el Sistema de información de petróleo y gas colombianos (SIPG).

Para iniciar se realiza la proyección mensual de los galones a vender de gasolina corriente, extra y ACPM para un periodo de 10 años posteriores a la fecha de valoración, teniendo como referente la función de distribución calculada para cada concepto en la prueba de hipótesis, así mismo se totalizan las cantidades estimadas por año con el fin de generar los escenarios de proyección con información anualizada, la cual permitirá darle mejor manejo a los datos. Igualmente la proyección de precios se efectúa con periodicidad anual, y de esta forma se da paso al cálculo del valor de los ingresos.

En cuanto al costo de la mercancía vendida, se evalúa a través de la función de distribución Logistic teniendo como base las variaciones porcentuales encontradas en el análisis vertical del estado de resultados de los últimos 5 años y generando como resultado un valor promedio porcentual para los periodos de proyección. Así mismo se presenta con el cálculo de los gastos administrativos y de ventas, los cuales fueron estudiados mediante la función de distribución ExtValue de acuerdo a la variación histórica de los últimos periodos del ejercicio de la empresa.

Por otra parte, tal y como se había mencionado en la Tabla 6. Variables , se presentan unos parámetros fijos, como lo son la tasa impositiva, el incremento en la inversión de activos fijos y la política de rotación de cartera, inventarios y proveedores; toda vez que se da cumplimento a la las políticas operativas establecidas por la compañía y el plan de inversión en activos a largo plazo.

Finalmente, como variable de salida se tiene el valor presente de los flujos de caja descontados de la proyección elaborada con los parámetros anteriormente relacionados y teniendo en cuenta como tasa de descuento el CPPC calculado para la empresa.

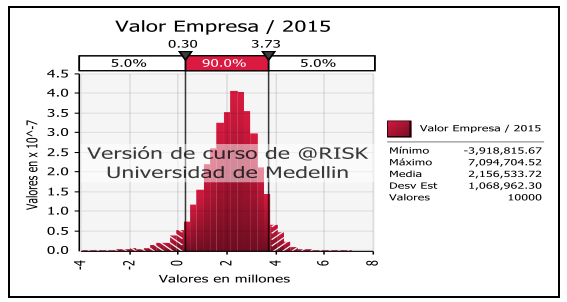

Con las proyecciones financieras realizadas para determinar el valor de la empresa por flujo de caja libre, y definidas las variables de entrada se procede a la simulación con 10.000 iteraciones, para calcular la variable de la salida, en nuestro caso, el valor de la empresa, los resultados obtenidos se relacionan en la Tabla 9. Resultados de la valoración .

Tabla 9. Resultados de la valoración (miles de pesos)

Concepto |

Enfoque moderado |

Enfoque optimista |

Media |

2.156.533,721 |

2.277.538,766 |

Desviación estándar |

1.068.962,298 |

2.406.567,691 |

Percentil 5% |

298.614,718 |

317.086,605 |

Percentil 95% |

3.729.181,424 |

3.977.254,084 |

Fuente: Elaboración propia

Adicionalmente en la Ilustración 1. Valoración enfoque moderado y en la

Ilustración 2. Valoración enfoque optimista se aprecian los resultados de la valoración bajo los dos escenarios de proyección.

Ilustración 1. Valoración enfoque moderado

Fuente: Elaboración propia

-----

Ilustración 2. Valoración enfoque optimista

Fuente: Elaboración propia

En general se evidencia que el valor medio de la valoración bajo los dos escenarios de estudios es muy similar, con una media de 2.156 pesos para el enfoque moderado y 2.277 millones para el optimista.

Para el enfoque optimista, se aprecia una menor volatilidad y menor riesgo dado que la desviación estándar se encuentra más cerca de la media. Para el enfoque moderado, donde la media se encuentra más alejada de la desviación se puede afirmar que hay mayor incertidumbre sobre la construcción de los flujos de caja y así mismo sobre el valor esperado de la empresa.

Los percentiles como medida estadística indican, una vez ordenados de menor a mayor, el valor de la variable por debajo del cual se encuentra un porcentaje dado de observaciones de un grupo de observaciones. Para el escenario moderado el 5% de los datos se encuentra en o por debajo de $298.614,718 (miles de pesos) y el 95% se encuentra en o por debajo de $3.729.181,424 (miles de pesos) por su parte en el escenario optimista se obtiene para el percentil 5% 317.086,605 (miles de pesos) y para el percentil 95% 3.977.254,084 (miles de pesos). Por lo tanto se puede afirmar que con un nivel de significancia del 95% el valor de la empresa podrá presentar como mínimo valor probable $298.614,718 y 317.086,605 (miles de pesos) para el enfoque moderado y optimista respectivamente.

De esta manera se puede afirmar que los resultados obtenidos de la simulación de Monte Carlo para calcular el valor de la empresa descontando los flujos de caja bajo el escenario moderado, el cual se estimó en $ 3.477.863 está dentro del rango de la valoración, siempre que bajo diversidad de escenarios y teniendo en cuenta el nivel de incertidumbre de la proyección este valor se encuentra dentro del 95% de los resultados esperados. Sin embargo, bajo el escenario optimista se determina un valor de empresa de $3.977.254 mientras que la expectativa de valoración inicial arrojó un total de $5.102.483.

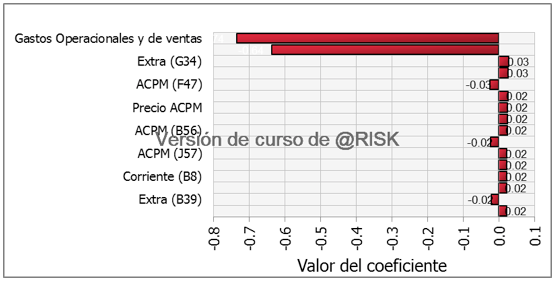

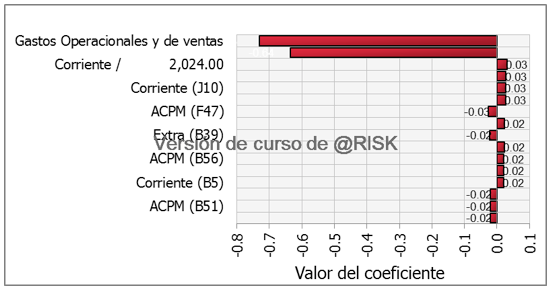

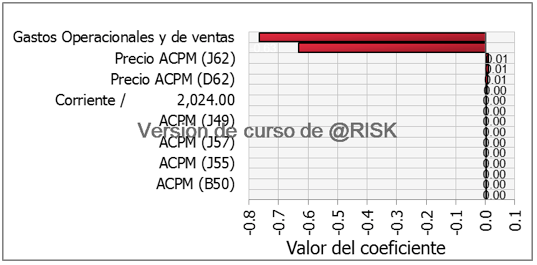

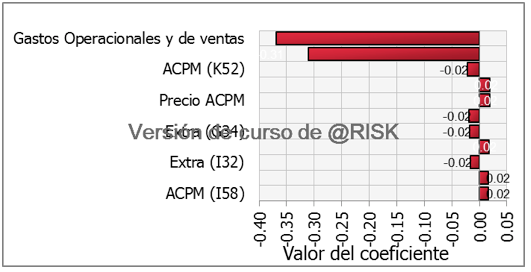

Como complemento a las valoraciones anteriores se realizó el análisis del comportamiento de los coeficientes de correlación para cada una de las variables de entrada los cuales deben ser evaluados, evidenciando que bajo los dos enfoque de estudio las variables de mayor impacto son el costo de la mercancía vendida y los gastos administrativos y de venta, los cuales muestran una correlación fuerte e inversa, por su parte el impacto de las cantidades vendidas por producto es menor ya que para su análisis se tomaron mensuales como se presenta en los gráficos de la

Ilustración 3. Coeficiente de correlación y la Ilustración 4. Coeficiente de correlación enfoque optimista

Ilustración 3. Coeficiente de correlación enfoque moderado

Fuente: Elaboración propia

-----

Ilustración 4. Coeficiente de correlación enfoque optimista

Fuente: Elaboración propia

Así mismo, se evaluó el análisis del comportamiento de los coeficientes de regresión, los cuales permiten identificar el ajuste de los datos a una ecuación teórica, En la Ilustración 5. Coeficientes de regresión enfoque moderado y la Ilustración 6. Coeficiente de regresión enfoque optimista . Se presentan los resultados obtenidos.

Ilustración 5. Coeficientes de regresión enfoque moderado

Fuente: Elaboración propia

------

Ilustración 6. Coeficiente de regresión enfoque optimista

Fuente: Elaboración propia

Tabla 10. Cálculo CFaR

CFaR=E-X |

Enfoque moderado |

Enfoque Optimista |

E(1) |

2.156.533,721 |

2.277.538,766 |

X(2) |

298.614,718 |

317.086,605 |

CFaR |

1.857.919,003 |

1.960.432,161 |

Fuente: Elaboración propia

(1)Valor esperado de los flujos de caja

(2) Valor de los flujos de caja de la empresa al nivel de confianza 1-α

El CFaR indica el valor máximo por debajo del valor esperado en cual se pueden encontrar los flujos de caja de la empresa, el cual se determinó a un nivel de confianza del 95%, con el resultado presentado en la Tabla 10. Cálculo CFaR se puede afirmar con un 95% de certeza los flujos de caja de la compañía no caerán más de $1.857.919 y $1.960.432 (miles de pesos) por debajo del valor esperado para el enfoque moderado y optimista respectivamente. Dicho de otra manera, sólo en un escenario de veinte probables se espera que el flujo de caja caiga por debajo de $1.857.919 y $1.960.432 (miles de pesos).

Para el caso de estudio, se obtiene en un nivel de riesgo aceptable, el cual representa una disminución de los flujos de caja proyectados en aproximadamente un 14% del valor esperado. Implicando así, una oportunidad de mejora para la planeación financiera del futuro de la operación de la empresa.

Según los análisis realizados, la compañía ha presentado resultados financieros positivos durante los periodos de estudio 2010-2025, los cuales reflejan un fortalecimiento de su estructura financiera, su posicionamiento en el mercado y su permanencia en el largo plazo; sin embargo, la administración debe propender por mantener las estrategias planeadas para una eficiente gestión y una optimización de su estructura financiera, enfocada en el mejoramiento de las condiciones operativas a través del incremento de los niveles de ventas, una adecuada gestión de recaudo, y el análisis permanente del impacto operativo en los resultados (costos y gastos operacionales). Lo anterior, representa una opción para mejorar el valor de la compañía hacia los próximos años, dándole capacidad a la empresa de crecer sosteniblemente en el tiempo.

El modelo de valoración por flujos de caja libre descontados, se ajustó de manera adecuada al valor real de esta empresa, toda vez que a través de la aplicación de las funciones de probabilidad apropiadas para la proyección de cada una de las variables y mediante la simulación de Monte Carlo, se determinó que los resultados obtenidos se encuentran dentro de los rangos estimados, teniendo como referencia un probabilidad del 95%. Así mismo, se pudo cuantificar que el valor más pequeño de la empresa oscilaría entre 298 y 317 millones de pesos considerando un percentil del 5%.

Finalmente, mediante el CFaR se logra cuantificar el nivel de exposición de la empresa al riesgo, lo cual permite evaluar e implementar políticas que ayuden a mitigarlo y así optimizar los recursos para potencializar el crecimiento de la empresa en el futuro; para el caso de estudio se concluye que no existe un riesgo altamente significativo, dado que es probable que el valor esperado de los flujos de caja presenten una disminución del 14%, no obstante, es necesario buscar alternativas para mejorar el modelo de negocio que permitan una mayor estabilidad en los flujos de caja de la empresa, orientado a la generación de valor.

Arango Arango, M. A. (2016 ). Modelo de poyectos de evaluación de riesgos en generación de energía térmica. Revista Espacios, 26.

Arbat Bugié, A. (2005). Métodos de valoración de empresas: Un caso práctico. Barcelona.

Damodaran, A. (05 de 01 de 2016). http://pages.stern.nyu.edu/~adamodar/.

Franco Castilla , M. Á., & Grisales Santa, M. (2012). Análisis de valoración Biomax S.A. Obtenido de http://hdl.handle.net/10726/328

Madariaga Vargas, R. (2016). Valoración de empresas Copec S.A. Recuperado el 23 de 11 de 2016, de http://repositorio.uchile.cl/handle/2250/138689

Mateus Gutierrez, J., & Pores Peña, L. F. (2016). Value At Risk (VaR) en empresas del sector real en Colombia: Caso, Bogotá Elektrika. Medellín.

Maya Ochoa, C., Hernández Betancur, & Gallego Munera, O. M. (2012). La Valoración de proyectos de energía Eólica en Colombia bajo el enfoque de opciones reales. Cuadernos de administración, 25, 193-231.

Milanesi, G. (2012). Opciones reales: el método binomial, asimetría y curtosis en la valoración de empresas de base tecnológica. Resvista Española de capital y riesgo, 2, 41-55.

Sanchez Segura, J. H. (2010). La tasa de descuento en países emergentes aplicación al caso colombiano . Revista EAN, 120-134.

Zuluaga Usme, S. Y., Ortiz González, J. D., & Rojas Pinzón, R. O. (2011). Evaluación de riesgos en proyectos de inversión para la Ladrillera El Ajizal SA. Medellín.

1. Candidata a Magister en Finanzas de la Universidad de Medellín. Contadora Pública de la Universidad de Medellín. Se desempeña como asesora financiera y contable de Estrella del Sur S.A.S. Email: sarabtos10@gmail.com

2. Magíster en Ingeniería Administrativa, Universidad Nacional de Colombia. Docente tiempo completo Facultad de Ingeniería. Programa de Ingeniería Financiera. Universidad de Medellín. Investigador del Grupo de Investigaciones en Finanzas —GINIF— de la Universidad de Medellín. Email: dabedoya@udem.edu.co

3. Magíster en Finanzas, Universidad de Medellín. Docente tiempo completo Facultad de Ingeniería. Programa de Ingeniería Financiera. Universidad de Medellín. Investigador del Grupo de Investigaciones en Finanzas —GINIF— de la Universidad de Medellín. Email: lfmontes@udem.edu.co