![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 51) Ano 2017. Pág. 21

Willian Gledson e SILVA 1; José Alderir da SILVA 2; Francisco Danilo da Silva FERREIRA 3; Fagner Moura da COSTA 4; Calisto Rocha de Oliveira NETO 5

Recebido:08/06/2017 • Aprovado: 18/07/2017

2. Política monetária e finanças públicas municipais

3. Procedimentos metodológicos

RESUMO: Este artigo teve como objetivo a análise da influência da crise internacional, eclodida em 2008, sobre as finanças públicas municipais do Nordeste brasileiro, entre os anos de 2005/2012. A análise dos dados revelou que os municípios nordestinos após 2008 apresentaram desajustes fiscais, além de que paraibanos e pernambucanos foram mais responsáveis socialmente, porém, a totalidade desses municípios tiveram suas finanças públicas afetadas negativamente pelo contexto monetário realizado no Brasil, o qual foi refém do cenário de crise internacionalmente estabelecido. |

ABSTRACT: This paper aims to analyze the influence of the international crisis, which started in 2008, in the Brazilian Northeast municipal public finances, from 2005 to 2012. The analysis of the data revealed that the municipalities in the Northeast after 2008 presented fiscal imbalances, in addition to that Paraiban and Pernambuco were more socially responsible, however, the totality of these municipalities had their public finances negatively affected by the monetary context in Brazil, which was hostage to Internationally established crisis scenario. |

Comumente, os estudos sobre finanças públicas se dedicam a examinar o comportamento fiscal de diferentes entes federativos, partindo-se de federações como o Brasil, não considerando variáveis de relevo, a exemplo das influências de política monetária, cambial, das restrições externas via balanço de pagamentos, etc.

Com efeito, essas questões envolvem traços significativamente determinantes sobre as finanças municipais, conforme ressaltam Silva et al. (2016), os quais analisam o grau de influência do quadro monetário internacionalmente estabelecido, cujos reflexos no plano fiscal local parecem ser notáveis.

De maneira mais específica, ajustes de taxas de juros, no sentido de elevá-las para restringir instabilidades econômicas (combate à inflação e desequilíbrio nas contas públicas), por um lado limita os investimentos produtivos de natureza privada, mas por outro lado, estimulam o ingresso de capitais financeiros de curto prazo melhorando o saldo no balanço de pagamentos, desaceleração da inflação, tendência ao equilíbrio fiscal federativo nos diferentes entes, etc.

Assim, um fato inegável decorre da influência do cenário internacional sobre as economias em geral, nas quais o Brasil pode ser enquadrado neste plano, reforçando a ideia de que seus entes subnacionais, notadamente os municípios, sofram com eventuais inversões de tendência, a exemplo do ocorrido em 2008, conforme apresentam Ferreira e Silva (2016).

Nesse sentido, a região Nordeste brasileira surge como um locos de entes federativos no país de caráter bastante assimétrico, quer dizer, o espaço reúne uma diferenciação regional significativa, permitindo conviver estados e municípios economicamente distintos, desenhando-se como uma área capaz de envolver localidades mais dinâmicas ilhadas por várias outras mais atrasadas, com base em Silva (2017).

Diante do exposto, este artigo sustenta a hipótese de que o cenário financeiro internacional, expresso no comportamento da taxa básica de juros brasileira, tende a influenciar nas finanças públicas nordestinas, cujo aspecto de maior evidência a esse contexto decorre da grave crise financeira de 2008.

De fato, o objetivo do estudo é analisar quão a mudança no cenário financeiro internacional produzida em 2008 altera o comportamento das finanças públicas municipais nordestinas por estado, nos anos antes e posteriores ao evento já enfatizado. Metodologicamente, trata-se de um trabalho comparado e que faz uso dos indicadores de finanças públicas para mensurar o esperado na pesquisa.

As motivações quanto ao desenvolvimento do artigo decorrem da ausência de uma melhor sistematização acerca da relação entre o comportamento da política monetária brasileira expressa na taxa de juros básica da economia do país e as finanças públicas municipais de regiões como o Nordeste, partindo-se de um cenário desafiador como o desenhado pela grave crise financeira de proporções globais eclodida no ano de 2008.

Afinal, o trabalho se encontra distribuído em mais 4 seções além da introdução. Na sequência, realiza-se uma discussão sobre os principais elementos teóricos que evidenciam a relação entre política monetária brasileira e as finanças públicas municipais; posteriormente, descrevem-se os procedimentos metodológicos fundamentais do estudo; a seguir, discutem-se os resultados alcançados na pesquisa, reservando-se ao cabo do trabalho o desenho de algumas considerações finais.

Esta seção tem o objetivo de desenvolver os contornos teóricos fundamentais do estudo, na tentativa de explicitar o desenho da moeda como política econômica, sua influência sobre as finanças públicas, notadamente em áreas pouco robustas financeiramente 6 , além de analisar a repercussão desse movimento em uma federação aos moldes do Brasil.

Logo, o item está dividido em um par de subseções, sendo a primeira dedicada ao exame da política monetária e as consequências financeiras, reservando-se a segunda, o estudo sobre o comportamento das finanças públicas dentro de um contexto institucionalmente constituído, a partir da Constituição Federal (CF) de 1988 e o ajuste fiscal via Lei de Responsabilidade Fiscal (LRF) de 2000.

A partir de agora, esta subseção pretende apresentar alguns conceitos relevantes para o desenvolvimento do estudo, os quais procuram revelar qual o tipo de relacionamento entre a política monetária realizada pelas autoridades que administram a moeda em um país e sua influência sobre as finanças públicas dos entes subnacionais, a exemplo dos municípios, conforme coexistem na federação brasileira.

Dito isso, a literatura exprime a moeda como um ativo sujeito a precificação decorrente dos mecanismos entre oferta e demanda por moeda, cujo gestor capaz de definir a quantidade ou preço dessa é o governo, dependendo da hipótese de exogeneidade ou endogeneidade monetária, respectivamente.

Isso posto, o conceito de eficiência marginal do capital apontado por Silva et al. (2013) trata da influência das taxas de juros sobre a decisão dos agentes privados em investir na aquisição de ativos produtivos (máquinas e equipamentos), ou aplicar no mercado financeiro, cujas alternativas são diversas, afetando por essa última escolha, o nível da atividade econômica em termos de geração de emprego e renda, a partir de uma política econômica firmada na moeda.

Entretanto, Silva (2017) recupera a hipótese de endogeneidade monetária, a qual compreende que não há exclusividade do governo em definir a quantidade de moeda em circulação na economia, de modo que essa magnitude pode ser afetada pelo conjunto das instituições bancárias de natureza comercial, reservando-se às autoridades governamentais gestoras da moeda nacional, tão somente, a possibilidade de influir no caminho de expansão ou contração monetária através dos instrumentos de política 7 .

Entretanto, o cenário antes postado permite discutir, ainda que de forma bastante sucinta, a chamada hipótese de instabilidade financeira desenvolvida por Minsky (1986), a qual apresenta importante influência sobre as finanças públicas municipais de uma federação a exemplo da brasileira, de acordo com explicitações desenvolvidas por Ferreira e Silva (2016) e Silva (2017).

A argumentação expressa na literatura, a rigor, revela que economias robustas estão enquadradas nos fluxos de renda e os demais ligados ao patrimônio e portfólio desenham uma fragilidade significativa, demonstrando que países emergentes, via de regra, fazem parte do grupo mais sensível às mudanças no ambiente econômico mundial, convergente com a análise de Minsky (1986), na qual demonstra diferenças no fluxo de capitais financeiros entre países centrais ou emergentes.

Isso posto, torna-se possível compreender o desenho em que se enquadram os municípios nordestinos, quer dizer, a federação brasileira está presente em uma área propensa às instabilidades financeiras devido ao caráter dos fluxos de portfólio característicos da economia do país. Assim, o cenário das finanças públicas aqui proposta ganha um contorno fundamental, a saber: dado o contexto econômico do Brasil, que perfil os municípios do Nordeste exprimem?

A seguir, faz-se indispensável exprimir o ambiente institucional que orienta os entes municipais da região supracitada, na tentativa de mostrar o comportamento federativo do país, o quadro normativo consistente com a CF de 1988 e a LRF de 2000 que o envolve e, finalmente, a busca por estabelecer uma relação entre moeda e finanças públicas, lançando as bases ao desenvolvimento metodológico presente na seção posterior deste artigo.

O subitem que se inicia procura apresentar, ainda que de maneira bastante sumária, o ambiente federativo brasileiro e a sua consequente suscetibilidade ao contexto financeiro, isto é, ao descrever sinteticamente a federação do país, um provável reflexo decorre da constatação da fragilidade das finanças dos entes federativos, reservando-se aos municípios uma mais flagrante repercussão.

Diante desses aspectos, estudos como os de Silva Filho et al. (2011), Silva Filho e Silva (2015) e Silva et al. (2016) mostram que a federação brasileira, a qual é composta pela União, estados e Distrito Federal e os municípios, é estruturada e descentralizada fiscalmente desde 1988, cuja razão decorre do advento da CF desse mesmo ano, uma vez que essa aumenta o volume de recursos auferidos pelos entes subnacionais via repasses intergovernamentais e o poder decisório.

Para tanto, Afonso (2003) explicita que o federalismo fiscal está associado a um conjunto de interpretações teóricas, dentre elas se encontram a public choice theory, welfare state, new political economics e o new institutional economics, sendo essa última a referência teórica mais convergente com a pesquisa em curso, conforme sistematizam Silva Filho et al. (2011), os quais se utilizam do enfatizado enfoque como sustentação a sua análise dos municípios baianos, cearenses e piauienses.

Reforçando a discussão anterior, North (2001) apresenta o conceito de instituição que consiste nas regras do jogo, quer dizer, a economia trata de um ambiente de interação na qual os jogadores estabelecem relações restringidas pelas regras, tanto formais (leis escritas) ou informais (valores, costumes, cultura, dentre outros), revelando como os agentes devem se comportar em diferentes situações limitadas institucionalmente.

O antes exposto corrobora com o esforço teórico de Afonso (2003), o qual procura examinar a federação brasileira a partir dos elementos teórico-metodológicos provenientes das correntes de pensamento mencionadas, de maneira que o new institutional ecnomics permite compreender as relações federativas do país fundamentadas na Constituição Federal de 1988.

Dito isso, torna-se cabível salientar que o advento da CF de 1988 institucionaliza a descentralização fiscal, possibilitando aos entes subnacionais uma maior participação no conjunto das receitas da federação integralmente, mais elevada autonomia na realização de políticas públicas localizadamente, sendo tal o resultado da nova ordenação institucional desde o final do penúltimo decênio do século XX.

Assim, este cenário fortalece as finanças públicas municipais do país, fragilizando o contexto nacional, pois a União passa a perder receita na direção dos demais entes federativos subnacionais, cuja consequência é a instabilidade econômica agravada no final da década de 1980 e início do último decênio do século XX, alcançando o princípio de sua estabilidade a partir da implementação do plano Real no ano de 1994.

A Lei de Responsabilidade Fiscal, por sua vez, assume o papel de instituição capaz de regular mais adequadamente, as finanças públicas, já que reúne os seguintes pilares: restrição quanto à renúncia fiscal, controle do comprometimento com pessoal e a transparência nas contas públicas, configurando-se na mais ampla normatização dedicada a regulamentar o âmbito fiscal no país, conforme ressaltam Afonso et al. (2006) e Silva Filho e Silva (2015).

Ainda resta um par de aspectos a ser considerado, um deles corresponde ao cenário fiscal do país, o qual eleva o endividamento público devido a política de juros altos para conter a inflação, além dos representativos déficits das diversas instâncias do governo brasileiro, principalmente pela marca municipalista flagrantemente instituída na CF de 1988, com base nas considerações de Silva (2017).

Outro ponto de relevo decorre dos traços corretivos presentes na LRF, isto é, a regulamentação institucionalizada em 2000, restringe o endividamento fiscal dos entes federativos do país, além do estabelecimento do princípio da transparência, na tentativa de minimizar eventuais transgressões por parte dos gestores, produzindo resultados favoráveis às finanças públicas brasileiras, de acordo com Afonso et al. (2006) e Silva et al. (2016).

Com efeito, os autores supracitados ressaltam que a Lei de Responsabilidade Fiscal conserva uma característica fundamental que consiste no seu caráter punitivo, ou seja, essa normatização estabelece inúmeros pontos capazes de penalizações aos possíveis transgressores, sendo um elemento importante para garantir o cumprimento das determinações, tornando a instituição mais robusta diante das administrações dos entes federativos brasileiros.

Um último aspecto restante trata da relação da política monetária e as finanças públicas, notadamente, dos municípios, ou seja, esses sofrem influências fiscais decorrente do manejo da política econômica expressa na moeda, tendo em vista, a rigor, a não separação do contexto monetário e fiscal, segundo os estudos de Silva et al. (2013) e Nassif (2015).

De fato, Silva et al. (2016) defendem a hipótese de que os municípios brasileiros, em sua grande maioria, são dependentes dos recursos transferidos da União especialmente, de modo que essa vulnerabilidade é bastante flagrante, configurando-se mais visível nos momentos de crise econômica, não sendo diferente com o ocorrido no ano de 2008.

Outro aspecto pode ser extraído do trabalho de Minsky (1986), o qual ao apontar a existência dos diferentes fluxos de capital, identifica aquele vinculado ao portfólio, sendo esse característico do Brasil, cuja marca fundamental é a volatilidade das economias com tal perfil, convergindo com as constatações de Ferreira e Silva (2016).

Portanto, a crise financeira de 2008, provavelmente, trouxe repercussões fiscais aos entes federativos municipais, notadamente no Nordeste, haja vista ser essa região entendida como uma das menos dinâmicas do Brasil, possibilitando o desenvolvimento de uma pesquisa aos moldes da aqui proposta, pois procurou confrontar períodos que antecedem e que são posteriores à deflagração da crise. No item a seguir foram descritos os procedimentos metodológicos principais constantes no estudo.

Esta seção tem por escopo descrever, mais detalhadamente, os principais aspectos metodológicos do estudo, quer dizer, pretende-se delimitar os caminhos percorridos no desenvolvimento do exame, mostrando as razões pela escolha do período da pesquisa, instrumentos de mensuração, banco de dados, dentre outros, na tentativa de convergir com trabalhos sobre a temática antes realizados, a exemplo de Silva Filho e Silva (2015).

Diante do exposto, a preocupação do artigo se relaciona ao campo das finanças públicas municipais, cujo recorte espacial é referente aos entes componentes dos estados nordestinos, de modo que tal perspectiva comparada evidencia possíveis comportamentos distintos na esfera da gestão das receitas e despesas vinculadas aos governos locais, tendo como lente analítica, a grave crise de 2008.

Assim, um ponto importante trata do estabelecimento dos reflexos da crise de 2008 sobre a economia brasileira, conforme identificam Ferreira e Silva (2016), pois uma desaceleração econômica produz efeitos desfavoráveis nas finanças públicas municipais, justificando as razões pelas quais se adotam anos precedentes e posteriores à eclosão da crise em 2008 e considerando um par de mandatos completos municipais.

Isso posto, esta pesquisa está estruturada, do ponto de vista de sua tipologia, a um estudo bibliográfico, documental e faz uso de amostragem, utilizando dados de natureza essencialmente secundários, cujo banco de dados corresponde à Secretaria do Tesouro Nacional (STN), o qual se configura na mais relevante fonte de informações sobre finanças públicas municipais do Brasil.

De fato, para que a amostra seja devidamente considerada, a série temporal retirada do universo estocástico das finanças públicas, esse representa a porção amostral observada no trabalho, além de que se faz uso da técnica do descarte, a qual consiste em descartar os municípios que não divulgam as suas informações dos exercícios fiscais em todos os anos do período de análise, conforme procedimento adotado por Silva Filho et al. (2011).

Acrescente-se a tais aspectos os instrumentos de mensuração estatística a serem adotados no artigo, de modo que se pretende sistematizar uma investigação firmada nos indicadores de finanças públicas, os quais podem assim ser descritos: Despesa Corrente (DC) dividida pela Receita Corrente (RC); Despesa com Pessoal (DP) como proporção da RC; finalmente, as Despesas Sociais (DS) consistentes com a soma dos gastos com saúde, educação, saneamento básico e habitação, a partir de sua participação relativa na RC.

Os indicadores de finanças públicas antes postados estão associados com pesquisas já desenvolvidas no campo da economia do setor público, os quais mostram adequadamente o comportamento das rubricas presentes no orçamento de cada ente municipal, revelando quão mais equilibradas estão as contas desses governos locais, o perfil dos diferentes gastos dentro da arrecadação correntemente auferida, de acordo com Silva (2017).

De modo mais específico, os mencionados indicadores 8 procuram exprimir, respectivamente, que: DC/RC diz respeito à tentativa de medir quão equilibradas as contas governamentais locais se encontram, de maneira que se o percentual for maior que 100%, há uma tendência de desequilíbrio fiscal, ao passo que se a proporção se enquadrar em um patamar menor ou igual a 100%, o comportamento pode ser reverso; os demais indicadores se relacionam com o perfil da gestão em sendo mais ou menos dedicada ao social, ou mesmo se o custeio da máquina pública é mais pronunciado ou não.

Finalmente, a relação da política monetária brasileira com as finanças públicas municipais nordestinas decorre do estabelecimento do cruzamento desses resultados, comparando a tendência de aumento ou redução dos juros com a melhora ou piora nas contas públicas dos enfatizados entes, dentro do período de análise, demonstrando assim quão influente a moeda pode ser diante do quadro fiscal.

Portanto, a seção aqui descrita procurou desenhar os procedimentos metodológicos fundamentais da pesquisa, sistematizando como se pretende alcançar os resultados esperados no artigo. Na sequência, almejou-se discutir os achados do trabalho, a partir dos aspectos antes enfatizados e analisá-los na perspectiva até então desenhada no estudo.

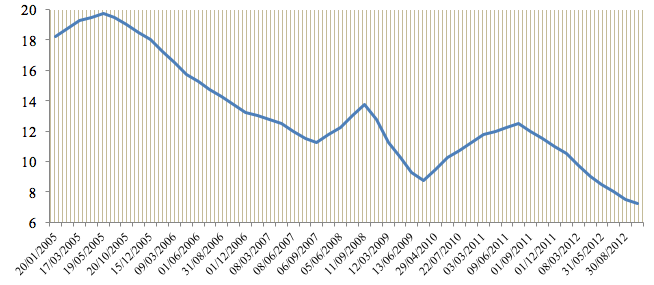

Esta seção tem a preocupação de realizar a discussão dos resultados alcançados, de maneira que se pretende analisar por estado, para somente daí, haver o estabelecimento de um apanhado geral em forma de síntese. Inicialmente, observa-se o Gráfico 1 a seguir, na tentativa de constatar qual foi o comportamento das taxas de juros brasileiras no período em estudo, sendo esse o desenho da política monetária desenvolvida no país.

Gráfico 1

Taxa SELIC (2005-2012)

Fonte: Elaboração própria a partir de dados do Banco Central do Brasil 2017.

Diante do exposto, nota-se que de 2005 até 2008, a taxa de juros do Brasil apresenta suave elevação no começo, passando a cair fortemente, retomando uma trajetória de alta em 2008. A razão para essa tendência é a conjuntura econômica, isto é, o quadriênio enfatizado descreve uma prosperidade, cuja política monetária passa a ser expansiva, tendo sua reversão no último ano do período, provavelmente, em decorrência dos sinais internacionais evidenciados pela crise já mencionada no trabalho.

No segundo momento da análise, constata-se uma curiosa oscilação da taxa de juros entre os anos de 2009 a 2012, quer dizer, logo após a eclosão da crise financeira, há uma redução dos juros, aumentando modestamente, para daí cair significativamente até o ano de 2012, tendo em vista, a rigor, a tentativa de acelerar o crescimento econômico via estímulo aos investimentos privados, sem a preocupação correspondente com as condições externas desfavoráveis desde a crise enfatizada, conforme Silva (2017).

Dito isso, torna-se relevante estabelecer a relação da política monetária expressa nas taxas de juros e as finanças públicas municipais nordestinas, objetivo central do artigo, de modo que a pretensão é medir via cruzamento dos resultados dos indicadores e a oscilação dos juros, quão influente a política monetária passa a ser sobre as contas públicas consideradas, olhando esse contexto em uma perspectiva assimétrica do ponto de vista dos municípios constantes nos estados do Nordeste brasileiro.

De posse dos resultados da Tabela 1, observa-se que entre os anos de 2005 a 2008 no Rio Grande do Norte, os municípios apresentam um ajuste fiscal relativamente adequado, cuja proporção das despesas correntes se encontra sempre aquém da magnitude dos 90%, já o custeio da máquina pública gira em torno de menos da metade do indicador pertinente, restando à participação dos gastos sociais a menor dedicação orçamentária, conservando plausivelmente a disciplina nas contas públicas conforme prever a Lei de Responsabilidade Fiscal.

Tabela 1

Participação Média das Despesas Municipais Potiguares

nas Receitas Correntes, 2005-2012 (em percentuais) 9.

DC/RC |

DS/RC |

DP/RC |

|

2005 |

86,43 |

28,16 |

43,32 |

2006 |

86,10 |

38,58 |

45,34 |

2007 |

85,21 |

34,22 |

45,91 |

2008 |

81,48 |

35,52 |

42,43 |

2009 |

106,28 |

37,08 |

61,04 |

2010 |

81,33 |

40,32 |

47,99 |

2011 |

78,52 |

39,64 |

45,31 |

2012 |

143,96 |

44,93 |

87,43 |

Fonte: Elaboração própria a partir de dados da STN 2017.

Entretanto, quando se considera o período de 2009 a 2012, os municípios potiguares explicitam no primeiro e último anos da série, uma expressiva elevação nos indicadores DC/RC e DP/RC, de modo que a provável razão a tal comportamento decorre da crise em 2008 e acentuada na Europa em 2012, revelando desaceleração na economia brasileira e, portanto, redução na arrecadação dos tributos federais, cujo reflexo se exprime na menor absorção de receitas originárias das transferências, de acordo com Ferreira e Silva (2016).

Já diante dos achados postados na Tabela 2, em que os municípios paraibanos são evidenciados, verifica-se que entre 2005 e 2008, há a preservação da tendência potiguar, quer dizer, o indicador DC/RC é mantido em um patamar inferior a 90%. Embora esse comportamento seja semelhante, o que se difere do RN e se desenha na predominância dos gastos com social frente ao custeio da máquina pública, mostrando uma gestão mais responsável tanto fiscalmente como socialmente, na dimensão municipal.

Tabela 2

Participação Média das Despesas Municipais Paraibanas

nas Receitas Correntes, 2005-2012 (em percentuais) 10.

DC/RC |

DS/RC |

DP/RC |

|

2005 |

84,24 |

50,38 |

45,76 |

2006 |

85,21 |

54,17 |

46,59 |

2007 |

82,39 |

51,40 |

46,46 |

2008 |

83,84 |

55,54 |

46,77 |

2009 |

167,44 |

58,12 |

100,46 |

2010 |

81,20 |

60,03 |

49,05 |

2011 |

79,24 |

60,22 |

47,38 |

2012 |

162,97 |

67,27 |

101,15 |

Fonte: Elaboração própria a partir de dados da STN 2017.

Assim, o período de 2009 a 2012 segue uma linha convergente ao RN, mantendo elevados gastos com custeio e no ajuste das contas públicas. Todavia, uma explicação pertinente decorre da forma de gestão municipal da PB, a qual é compreendida como mais responsável socialmente, produzindo um resultado expressivo no indicador DP/RC em 2009, cuja explicitação trata da tentativa de conservar o nível de emprego em um nível mais significativo, ainda que conservando a garantia dos direitos universais, conforme apontamentos teóricos expressos por Silva et al. (2013).

Uma ressalva importante é decorrente de Silva (2017), ou seja, a compreensão trazida pelo autor sobre o conceito de política social expressa uma obrigatoriedade dos governos das diferentes instâncias em conservar o nível de emprego e renda, tornando-se bastante compatível com a leitura keynesiana consistente com o princípio da demanda efetiva, fato esse discutido no estudo de Silva et al. (2016).

Nesse sentido, essa construção teórica possibilita concluir que a evidência municipal paraibana se encontra consistente com a chamada responsabilidade social, quer dizer, maiores despesas com pessoal devem ter sido provenientes de tal comportamento de gestão, reforçando o argumento da queda nas receitas via redução nos repasses federais recorrentes da crise de 2008, mas que tem razões adicionais ao caso potiguar.

Para tanto, faz-se necessário analisar agora os resultados constantes na Tabela 3, de modo que os anos de 2005 a 2008 seguem uma tendência equiparável aos municípios potiguares e paraibanos, em outras palavras, o ajuste fiscal é observado no indicador DC/RC, o custeio da máquina pública se configura semelhantemente aos entes já examinados, restando ao indicador DS/RC um patamar menos representativo, mostrando uma dedicação orçamentária reduzida, além da possível extensão territorial da BA, que reúne inúmeros municípios economicamente assimétricos.

Tabela 3

Participação Média das Despesas Municipais Baianas nas

Receitas Correntes, 2005-2012 (em percentuais) 11.

DC/RC |

DS/RC |

DP/RC |

|

2005 |

82,64 |

25,61 |

40,05 |

2006 |

86,92 |

27,41 |

42,59 |

2007 |

84,49 |

26,37 |

42,59 |

2008 |

83,12 |

25,79 |

41,55 |

2009 |

101,06 |

26,82 |

55,74 |

2010 |

85,31 |

27,16 |

47,07 |

2011 |

81,49 |

25,09 |

44,60 |

2012 |

181,95 |

25,35 |

98,10 |

Fonte: Elaboração própria a partir de dados da STN 2017.

Acrescente-se a essas evidências o período posterior presente na Tabela 3, em que se nota uma conservação de comportamento municipal no estado da Bahia, de maneira que os gastos sociais se preservam baixos, o custeio da máquina em um nível mais elevado, conservando o mesmo comportamento dos entes anteriores, os quais demonstram desajuste fiscal nos anos de 2009 e 2012, cujo resultado segue a explicação antes enfatizada, a qual expressa que há reflexos nas finanças públicas decorrentes da crise de 2008 e sua variante europeia no ano de 2012.

Ao evidenciar os resultados da Tabela 4, percebe-se que os municípios pernambucanos apresentam desempenho fiscal semelhante aos demais entes até então examinados, de maneira que o indicador DC/RC se comporta de forma convergente ao já observado, com a ressalva de que no ano de 2008, os eventuais reflexos da crise, possivelmente, fazem as despesas correntes se tornarem mais elevadas diante dos estados antes considerados. Por sua vez, o DS/RC e o DP/RC descrevem uma tendência equiparável aos municípios paraibanos, isto é, há a constatação de uma mais representativa responsabilidade social sem que haja irresponsabilidades fiscais, respeitando a LRF.

Tabela 4

Participação Média das Despesas Municipais Pernambucanas

nas Receitas Correntes, 2005-2012 (em percentuais) 12.

DC/RC |

DS/RC |

DP/RC |

|

2005 |

85,32 |

55,26 |

46,05 |

2006 |

88,17 |

57,63 |

48,23 |

2007 |

86,72 |

55,61 |

47,83 |

2008 |

98,04 |

62,91 |

54,44 |

2009 |

217,24 |

61,29 |

118,03 |

2010 |

80,10 |

57,39 |

47,75 |

2011 |

79,36 |

52,81 |

46,78 |

2012 |

89,83 |

22,70 |

58,81 |

Fonte: Elaboração própria a partir de dados da STN 2017.

Entretanto, o período de 2009 a 2012 apresenta diferenças substanciais comparativamente às outras unidades federativas, pois no primeiro ano da série, ocorre forte aumento no DC/RC e DP/RC, seguramente devido ao choque da crise do ano anterior, posteriormente, os indicadores retornam a uma tendência compatível aos demais estados já discutidos, com uma ressalva em 2012, tendo em vista, na verdade, que os gastos sociais e as despesas com custeio invertem suas trajetórias, sendo provavelmente, um reflexo do resquício da crise internacional significativamente contundente na Europa no ano em tela.

Seguindo o mesmo raciocínio, faz-se necessário observar o exposto na Tabela 5, a qual reúne o comportamento municipal maranhense, de modo que os indicadores revelam uma tendência entre 2005 e 2008 convergente aos entes potiguares, quer dizer, nota haver inclinações ao ajuste fiscal, mas com uma participação das despesas com custeio da máquina pública em uma magnitude mais expressiva frente aos gastos sociais, não demonstrando certa responsabilidade social ao nível de Paraíba e Pernambuco.

Tabela 5

Participação das Despesas Médias Municipais Maranhenses

nas Receitas Correntes, 2005-2012 (em percentuais) 13.

DC/RC |

DS/RC |

DP/RC |

|

2005 |

82,27 |

23,35 |

39,61 |

2006 |

83,76 |

28,37 |

40,27 |

2007 |

84,97 |

25,33 |

42,98 |

2008 |

78,80 |

24,58 |

41,22 |

2009 |

79,53 |

24,59 |

44,93 |

2010 |

81,55 |

26,37 |

45,22 |

2011 |

77,13 |

22,41 |

44,67 |

2012 |

74,33 |

24,76 |

48,13 |

Fonte: Elaboração própria a partir de dados da STN 2017.

Nesse sentido, os anos de 2009 a 2012 exprimem uma diferença bastante significativa com relação aos demais entes municipais analisados, em outros termos, não se constata elevação considerável em 2009 e nem mesmo em 2012, contrariamente ao que se evidencia até então. A explicação a tal fato, possivelmente, é graças a uma baixa elasticidade das finanças públicas maranhenses diante do cenário financeiro internacional, provocando diversas possibilidades capazes de explicitar o resultado, dentre os quais se enquadram a maior força fiscal em tributar e ser menos dependente dos repasses, opostamente às constatações empíricas de Silva Filho et al. (2011) e Silva et al. (2016).

A partir dos resultados presentes na Tabela 6, torna-se relevante discuti-los e revelar alguns aspectos interessantes, quer dizer, entre os anos de 2005 a 2008, ver-se que ocorre a manutenção tendencial do equilíbrio nas contas públicas municipais sergipanas, cujo ponto de destaque trata dos gastos sociais superiores em 2005 ao custeio da máquina pública municipal, reduzindo-se drasticamente no triênio subsequente, não fortalecendo a característica da existência de gestões socialmente responsáveis.

Tabela 6

Participação média das Despesas Municipais Sergipanas nas

Receitas Correntes, 2005-2012 (em percentuais) 14.

DC/RC |

DS/RC |

DP/RC |

|

2005 |

84,83 |

54,29 |

47,30 |

2006 |

83,51 |

18,84 |

49,24 |

2007 |

81,20 |

19,11 |

49,97 |

2008 |

78,88 |

19,95 |

47,60 |

2009 |

81,02 |

22,60 |

52,71 |

2010 |

75,28 |

18,01 |

48,11 |

2011 |

81,37 |

17,49 |

52,87 |

2012 |

114,33 |

17,53 |

74,95 |

Fonte: Elaboração própria a partir de dados da STN 2017.

Já o quadriênio seguinte exprime um caráter de responsabilidade fiscal mais claro, ou seja, o indicador DC/RC reflete uma tendência de ajuste fiscal até o ano de 2012, em que se verifica um valor excedente a 100%, equiparável a outros entes examinados, cuja explicação parece ser compatível às análises anteriores, isto é, a repercussão da crise de 2008 extensiva à zona do euro no ano de 2012 produz esse resultado destoante, pois a série considerada não demonstra em momento algum tal comportamento irresponsável, convergente aos achados de Silva Filho et al. (2011) para determinada parcela de entes municipais nordestinos.

Acrescente-se a isso a conservação do não perfil responsável socialmente presente nos intervalos temporais de 2005 a 2008 e 2009 a 2012, expressando um desenho municipal que se inclina mais contundentemente na geração de emprego e renda, reservando aos demais dispêndios governamentais locais em Sergipe, dotações orçamentárias relativamente menos representativas.

De posse dos resultados constantes na Tabela 7, observa-se uma reduzida oscilação nos resultados dos indicadores para os municípios alagoanos, de maneira que esses entes federativos se revelam não tão responsáveis socialmente, conforme é averiguado nos entes municipais potiguares, baianos, maranhenses e sergipanos, pois a preocupação parece ser mais compatível com a ideia de política social consistente com a geração de emprego e renda, a qual se distingue do entendimento de direitos universais da política social, discussão essa apontada por Silva (2017) e capaz de firmar elementos relevantes na análise deste artigo.

Tabela 7

Participação média das Despesas Municipais Alagoanas

nas Receitas Correntes, 2005-2012 (em percentuais) 15.

DC/RC |

DS/RC |

DP/RC |

|

2005 |

84,68 |

23,51 |

42,53 |

2006 |

85,55 |

25,62 |

43,36 |

2007 |

85,21 |

23,36 |

44,45 |

2008 |

84,84 |

22,84 |

44,20 |

2009 |

90,61 |

22,62 |

50,83 |

2010 |

85,70 |

23,21 |

48,56 |

2011 |

83,86 |

21,32 |

47,88 |

2012 |

248,88 |

22,21 |

143,37 |

Fonte: Elaboração própria a partir de dados da STN 2017.

No entanto, ao olhar o período de 2009 a 2012, constata-se a conservação de uma tendência menos contundente no tocante aos gastos sociais, mantendo o caráter de dotação orçamentária inclinada ao custeio da máquina pública. Logo, um aspecto destoante corresponde ao ano de 2012, no qual as cifras dos indicadores DC/RC e DP/RC são bastante expressivas, revelando um importante choque fiscal, provavelmente, provocado pela crise de 2008 retroalimentada em 2012, cujo sinal de sua presença é a Europa, segundo evidências de Ferreira e Silva (2016).

Diante do exposto na Tabela 8, verifica-se que os municípios cearenses seguem o mesmo comportamento dos entes federativos potiguares, baianos, maranhenses, sergipanos e alagoanos, os quais demonstram de 2005 a 2008 preservação tendencial do equilíbrio nas contas públicas em conjunto a uma menos representativa responsabilidade social, de modo que os dispêndios com custeio da máquina representem a parte mais expressiva do orçamento municipal, não sendo compatível à compreensão de política social de características universalistas recuperada por Silva (2017).

Tabela 8

Participação média das Despesas Municipais Cearenses

nas Receitas Correntes, 2005-2012 (em percentuais) 16.

DC/RC |

DS/RC |

DP/RC |

|

2005 |

86,08 |

23,83 |

41,52 |

2006 |

85,74 |

26,46 |

42,28 |

2007 |

84,13 |

23,54 |

43,00 |

2008 |

81,30 |

22,54 |

41,16 |

2009 |

81,10 |

24,40 |

43,55 |

2010 |

79,85 |

24,88 |

44,31 |

2011 |

77,83 |

22,76 |

43,91 |

2012 |

197,68 |

24,64 |

109,29 |

Fonte: Elaboração própria a partir de dados da STN 2017.

Já o cenário decorrente do quadriênio posterior não inicia com forte desajuste fiscal, porém, no último ano há o mesmo evento ocorrido no conjunto de municípios do estado de Alagoas, reforçando a interpretação anterior, na qual procede um choque desfavorável fiscalmente no Ceará, cuja explicitação mais apropriada decorre do contexto financeiro internacional que se torna ainda mais contundente em 2012, de acordo com as repercussões europeias antes mencionadas e enfatizadas por Ferreira e Silva (2016).

Finalmente, ao considerar a Tabela 9, o intervalo temporal de 2005 a 2008 segue a trajetória percorrida pela maioria, isto é, ajuste fiscal com uma dedicação orçamentária mais significativa em torno dos gastos com pessoal, mantendo as despesas sociais em um patamar inferior nos entes municipais piauienses, conservando a característica de política social voltada à geração de emprego e renda e menos inclinada à garantia dos direitos universais.

A análise, por sua vez, do período 2009 a 2012 retrata fidedignamente o mesmo comportamento cearense e alagoano, o qual exprime no Piauí uma continuidade na mais diminuta responsabilidade social, enfrentando no ano de 2012 o choque econômico capaz de desajustar o plano fiscal das instâncias de governo local piauiense, preservando a explicação antes enfatizada e que corresponde à crise reforçada no último ano observado, conforme sinais de instabilidade financeira internacional, a partir dos subsídios de Misky (1986).

Tabela 9

Participação média das Despesas Municipais Piauienses nas

Receitas Correntes, 2005-2012 (em percentuais) 17.

DC/RC |

DS/RC |

DP/RC |

|

2005 |

82,60 |

24,62 |

39,12 |

2006 |

85,31 |

26,53 |

40,60 |

2007 |

86,19 |

25,83 |

42,24 |

2008 |

82,16 |

25,17 |

40,13 |

2009 |

91,29 |

25,04 |

49,00 |

2010 |

83,84 |

25,52 |

45,81 |

2011 |

80,95 |

24,62 |

44,63 |

2012 |

143,58 |

23,80 |

82,63 |

Fonte: Elaboração própria a partir de dados da STN 2017.

Afinal, ao olhar para o comportamento das taxas de juros brasileiras e os resultados dos indicadores de finanças públicas nordestinas, alguns pontos são relevantes, quer dizer, a política monetária brasileira atravessa momentos expansivos no auge da crise de 2008, indo na contramão do mundo, pois na inconsistente busca por conservar altas taxas de crescimento econômico, há como resultado desfavorável, desequilíbrios fiscais municipais no Nordeste, cuja explicitação decorre da queda na arrecadação via repasses e escolhas intertemporais incompatíveis com o momento.

Nesse sentido, o contexto institucional proposto na LRF, que consegue conduzir as gestões municipais a conservar saudáveis as contas públicas, conforme demonstrado nas evidências antes reveladas, um aspecto que salta aos olhos procede dos desajustes ocorridos sistematicamente após 2008, exprimindo na verdade uma inconsistência institucional capaz de regular não apenas as finanças públicas dos entes federativos brasileiros, mas fornecer critérios mais claros para orientar e punir eventuais transgressões monetárias, especialmente na União, em concordância com os elementos teóricos de North (2001).

Portanto, a política econômica reúne diversas facetas, tanto o campo fiscal como o monetário, devendo ser mais adequadamente regido por regras mais contundentes e claras, fazendo com que se reduzam inconsistências fiscais via moeda, mostrando nitidamente quão a política monetária pode exercer influências nas finanças públicas de municípios, a exemplo dos nordestinos, possibilitando a aceitação da hipótese deste artigo.

Após a discussão deste artigo, o qual teve como objetivo a análise da influência da grave crise financeira internacional sobre as finanças públicas municipais nordestinas, observando-se um conjunto de resultados não desprezíveis, de modo que houve assimetrias comportamentais na gestão das contas governamentais locais, revelando certa tendência diante das condicionantes monetárias do Brasil, notadamente, durante os anos de 2005 a 2012.

Uma primeira constatação foi decorrente do período 2005 a 2008, anos anteriores à crise internacional, cujos resultados trouxeram flagrantes tendências de preservação das contas públicas em patamares equilibrados, obedecendo ao ambiente institucional produzido pela Lei de Responsabilidade Fiscal, condições mais adequadas, haja vista, um momento economicamente estável.

Posteriormente, uma segunda evidência correspondeu aos notáveis desajustes fiscais de 2009 a 2012, cujos reflexos da crise ficaram visíveis, em alguns estados os municípios responderam negativamente em 2009, outros em 2012 e uma parcela em ambos, mostrando que a instabilidade financeira atuou desfavoravelmente sobre as finanças públicas municipais nordestinas, pois com a queda no dinamismo econômico brasileiro e/ou fragilização externa do país, um resultado plausível foi a redução na arrecadação municipal pela diminuição das receitas da União, já que essa tem repassado volumes representativos de recursos aos entes subnacionais, conforme se resgatou na literatura.

Afinal, a federação brasileira, notadamente emergente diante da economia mundial, procurou realizar uma política monetária expansiva ao longo do período estudado, cuja finalidade era reaquecer o cenário econômico interno, mas produziu efeitos não tão positivos nas finanças públicas municipais, gerando transgressões institucionais nos entes locais aqui considerados, já que não conduziu a política econômica a um patamar acomodável ao ambiente internacional, retornando ao “populismo” no manejo da política do Governo Federal, gerando reflexos inconsistentes por tomadas de decisão significativamente inadequadas.

Portanto, ao alcançar o final do estudo, ficou evidente a importância de uma mais profunda e apropriada exploração do banco de dados aqui utilizado. Assim, recomenda-se aos futuros trabalhos, a adoção de instrumentais econométricos aos moldes do painel de dados, ou mesmo de estatísticas multivariadas, na tentativa de medir eventuais comportamentos não captados neste artigo, o qual teve, talvez, o mérito de despertar algumas inquietações aos economistas e formuladores de políticas públicas, revelando quão tem sido desconhecido o campo das finanças públicas, tão somente, desenhado sumariamente nessas páginas.

AFFONSO, R. de B. A. O Federalismo e as Teorias Hegemônicas da Economia do Setor Público na Segunda Metade do Século XX: um balanço crítico. 2003. Tese (Doutorado) - Instituto de Economia, Universidade de Campinas, 2003.

AFONSO, J. R. R; KHAIR, A; OLIVEIRA, W. de. Lei de Responsabilidade Fiscal: Os Avanços e Aperfeiçoamentos Necessários. In: Gasto Público Eficiente: 91 Propostas Para o Desenvolvimento do Brasil. Rio de Janeiro: Topbooks, 2006.

FERREIRA, F. D. da S.; SILVA, W. G. Finanças públicas municipais de estados do centro-oeste brasileiro e a crise financeira internacional: uma análise a partir do choque econômico pós-2008. Revista de economia, Anápolis,v. 13, n. 1. p. 38-62, 2016.

MINSKY, H. Stabilizing an Unstable Economy. New Haven: Yale University Press, 1986.

NASSIF, A. As Armadilhas do Tripé da Política Macroeconômica Brasileira. Revista de Economia Política, v. 35, n. 3, p. 426-443, 2015.

NORTH, D. C. Instituciones, cambio institucional y desempeño econômico. ColecciónEconomía contemporânea. Fondo de Cultura Economica. 2ª r. México, 2001.

SILVA FILHO, L. A. et al. Considerações sobre receitas municipais em estados do Nordeste: comparação entre Bahia, Ceará e Piauí 2007. Revista Econômica do Nordeste. v.42, p.409 - 424, 2011.

SILVA FILHO, L. A; SILVA, W. G. Considerations About municipal government finance in the stateof the Espírito Santo 2001/2009. Chinase business review. Vol 14, n. 1, p. 9-19, 2015.

SILVA, W. G. et al. Arrecadação Municipal nos Estados do Sul do Brasil: Uma Abordagem Preliminar. Revista Espacios. V. 37, N. 14, 2016.

SILVA, W. G. Fundo Público e a Programação e Execução Orçamentárias no Rio Grande do Norte: Uma Análise a Partir do Plano Plurianual 2004/2015. 2017. Tese (Doutorado) – Programa de Pós-Graduação em Ciências Sociais, Universidade Federal do Rio Grande do Norte, Natal, 2017.

SILVA, W. G; SILVA, S. C; FIGUEIREDO, J. S. Reflexões sobre a política social a partir do contexto monetário internacional: uma discussão preliminar. HOLOS, Vol 2, 2013.

1. Graduado e Mestre em Economia e Doutor em Ciências Sociais pela UFRN; Professor Assistente do Departamento de Economia da UERN. Email: williangledson@gmail.com

2. Graduado e Mestre em Economia pela UFRN; Professor do Departamento De Ciências Exatas, Tecnológicas E Humanas da UFERSA. Email: josealderir16@hotmail.com

3. Graduado em Economia pela UERN; Mestre em Economia pela UFRN. Email: ffdanilloferreira@gmail.com

4. Graduado Economia pela UFRJ; Mestre em Desenvolvimento, Agricultura e Sociedade (CPDA/UFRRJ); Professor Adjunto I da UERN. Email: fageco@gmail.com

5. Graduado e Mestre em Economia pela UFRN. Professor do Departamento de Economia UERN. Email: calisto_neto@hotmail.com

8. Esses podem exceder a 100%, pois as receitas correntes fazem parte da chamada receita total, a qual é composta também pelas receitas de capital.

9. Média calculada considerando as seguintes exceções: o município Vila Flor não possui dados para os anos 2008, 2011 e 2012. Os municípios Timbaúba dos Batistas, Umarizal e São João do Sabugi não possuem dados de despesa social no ano de 2007. O município de Nísia Floresta não possui dados de despesa corrente no ano de 2009. Já os municípios de Viçosa, Barcelona e Carnaúba dos Dantas não possuem dados para o ano de 2010.

10. Média calculada considerando as seguintes exceções: os municípios de Araçagi, Caldas Brandão, São Domingos de Pombal e São João do Cariri não apresentam dados para as despesas correntes no ano de 2009. Caldas Brandão não possui dados para a despesa social e pessoal no ano de 2009. Itaporanga não possui dado para a despesa social no ano de 2009.

11. Média calculada considerando as seguintes exceções: o município de Nova Itarana não possui dados para todos os indicadores no ano de 2009. Os municípios Campo Alegre de Lourdes, São Gabriel, Teodoro Sampaio e Wagner não possuem dados para as despesas correntes no ano de 2010.

12. Média calculada considerando as seguintes exceções: o município de Brejinho não apresenta dados para a despesa social no ano de 2006. O mesmo ocorrendo para Calumbi em 2008 e Ferreiros em 2010. Nesse mesmo ano os municípios de Goiana, Petrolina e Primavera também não apresentam dados para as despesas correntes.

13. Média calculada considerando as seguintes exceções: os municípios de Vila Nova dos Martírios e Cururupu não apresentam dados para a despesa social em 2008 e 2012 respectivamente.

14. Média calculada considerando as seguintes exceções: os municípios de Canhoba, Gracho Cardoso, Itabi e Telha não apresentam dados de despesa corrente para o ano de 2010. Já Umbaúba não apresenta dados para esse mesmo indicador no ano de 2012. Em 2012, os municípios de Canindé de São Francisco, Indiaroba, Moita Bonita, Pacatuba e Poço Redondo não apresentam dados no ano de 2012.

15. Média calculada considerando as seguintes exceções: o município de Tanque d'Arca não possui dados para nenhum indicador no ano de 2011. Os municípios Olho d'Água do Casado e Pilar não possuem dados para a despesa social em 2012. Nesse ano, os municípios Tanque d'Arca, Taquarana, Teotônio Vilela, União dos Palmares e Viçosa também não possuem dados a despesa pessoal.

16. Média calculada considerando as seguintes exceções: o município de Viçosa do Ceará não possui dados para nenhum indicador no ano de 2007. Os municípios de Jaguaretama e Novas Russas não possuem dados para as despesas correntes para o ano de 2009. O mesmo ocorrendo para Aquiraz, Altaneira, Baturité e Boa Viagem em 2010 e Varjota, Várzea Alegre e Viçosa do Ceará em 2012.

17. Média calculada considerando as seguintes exceções: os municípios de Altos e Parnaguá não possuem dados para a despesa social em 2011 e 2012 respectivamente. Nesse último ano, os municípios de Tamboril do Piauí, Tanque do Piauí, Teresina, União, Valença do Piauí, Várzea Branca, Várzea Grande, Vera Mendes, Vila Nova do Piauí e Wall Ferraz também não possuem dados para a despesa corrente e social.