![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 47) Año 2017. Pág. 39

Juan Diego CEDEÑO Ramírez 1; Nathalia Andrea ARDILA Ortega 2; Alba Ligia LÓPEZ Rodríguez 3

Recibido: 31/05/2017 • Aprobado: 28/06/2017

2. Historia tributaria en Colombia

4. Crecimiento económico del sector empresarial: Indicadores macroeconómicos

RESUMEN: La historia de la tributación en Colombia (2010-2015), presentó cambios relevantes que desde los índices de crecimiento económico y la competitividad, representaron un reto frente a las decisiones que deben tomar los empresarios para cumplir con sus obligaciones fiscales y contribuir al desarrollo empresarial del país. En general, los cambios en la estructura tributaria del país han generado transformaciones en la economía empresarial y evidencian el manejo por parte del Estado, frente al nivel de impuestos que deben pagar sus ciudadanos para financiar el gasto público y contribuir con el desarrollo económico del país. |

ABSTRACT: The history of taxation in Colombia (2010-2015), presented significant changes that from economic growth and competitiveness, represented a challenge to the decisions that entrepreneurs must take to meet their tax obligations and contribute to business development from the country. In general, changes in the country's tax structure have generated transformations in the business economy and show the State's management, as opposed to the level of taxes that its citizens must pay to finance public expenditure and contribute to the economic development of the country. |

La política fiscal se analiza con base al contexto económico del país y por lo general cuando se difunde en los medios de comunicación, la posibilidad de la aprobación de una reforma a su estructura tributaria, surgen todo tipo de argumentos tanto en contra como a favor. Dado lo sensible del tema surge el interés por realizar un trabajo investigativo cuyo resultado se plasma en este artículo, que permite difundir conocimiento y mostrar la necesidad de que estas reformas tengan como componente indispensable, el equilibrio entre los aspectos financieros, económicos, sociales y políticos para que las decisiones tomadas beneficien el desarrollo del país en la medida justa.

Al hablar de competitividad y crecimiento empresarial, resulta difícil no incluir temas de tributación, puesto que en este ámbito las empresas industriales, comerciales y de servicio, deben ajustarse a los modelos y reformas realizadas por el Estado. Colombia presenta una economía en vía de desarrollo, con la cual pretende alcanzar el homeóstasis económico; por esta razón en la actualidad se escuchan discusiones públicas en los diferentes medios de comunicación, sobre el inconformismo de la población, al asegurar que Colombia no aguanta mayores cargas impositivas, lo que traería como consecuencia que algunos empresarios extranjeros perdieran el interés de invertir en nuestras regiones, como se expone en la Fundación para la Educación Superior y el Desarrollo [Fedesarrollo] (2007, p.35). “Existen problemas en la estructura compleja e inestable de su régimen impositivo, que genera incertidumbre y altos costos tributarios”. Sin embargo, Sarmiento, Piza e Insignares (2015, p.11) aseguran que las reformas son necesarias e incluso deseables

para “generar debate en torno a las funciones y la eficiencia del Estado (…), en alguna medida simboliza el termómetro con el que la opinión mide los alcances de las políticas gubernamentales, en particular la tributaria”. Por su parte Fergusson y Suárez (2010, p.1), consideran que la deuda pública se vuelve otra forma de tributación proyectada al futuro.

Los siguientes son conceptos claves sobre los cuales se desarrolla esta investigación y permiten al lector una mejor comprensión sobre los temas expuestos: se entiende por tributación, el pago de impuestos, que componen el sistema tributario que existe en un país; este concepto se extiende por toda la nación como un tema controversial y división de opiniones, respecto a las decisiones tomadas en esta materia, por quienes tienen la potestad de hacerlo.

Según Castillo (2011), Crecimiento económico es el “Cambio cuantitativo o expansión de la economía de un país. Según los usos convencionales, el crecimiento económico se mide como el aumento porcentual del producto interno bruto (PIB) o el producto nacional bruto (PNB) en un año” (p.3).

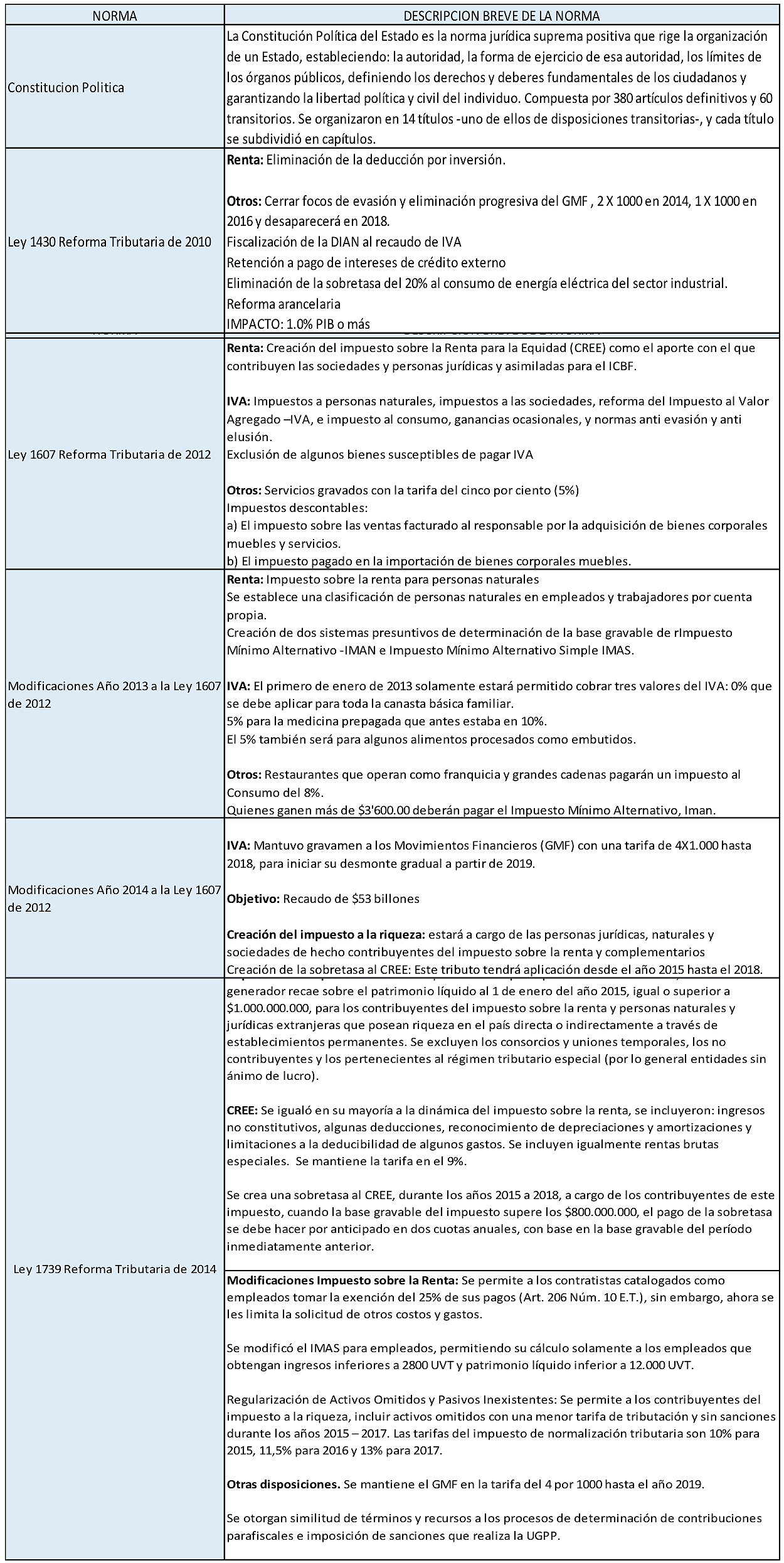

Colombia se ha caracterizado por presentar una economía relativamente estable, en cierta medida influenciada por su estructura tributaria, como se aprecia en el resumen presentado en la tabla 1:

Tabla No. 1 - Resumen de las reformas a la estructura tributaria en Colombia (2010-2015).

Fuente: Elaboración propia con base en:

Las 12 tributarias de Colombia. Revista Dinero (2015)

De la anterior tabla observamos que durante los años del 2010 al 2015, casi seis años consecutivos se realizaron tres reformas sucesivas, las cuales evidencian los cambios constantes, he invocan en una inestabilidad jurídica tributaria para los empresarios en Colombia. Los constantes cambios generan una expectativa de incertidumbre, ya que a los inversionistas empresarios pueden tomar decisiones drásticas de no seguir apostándoles al crecimiento y desarrollo de un país, debido a que no tienen condiciones legales y económicas estables para formar empresa y mucho menos mantenerla.

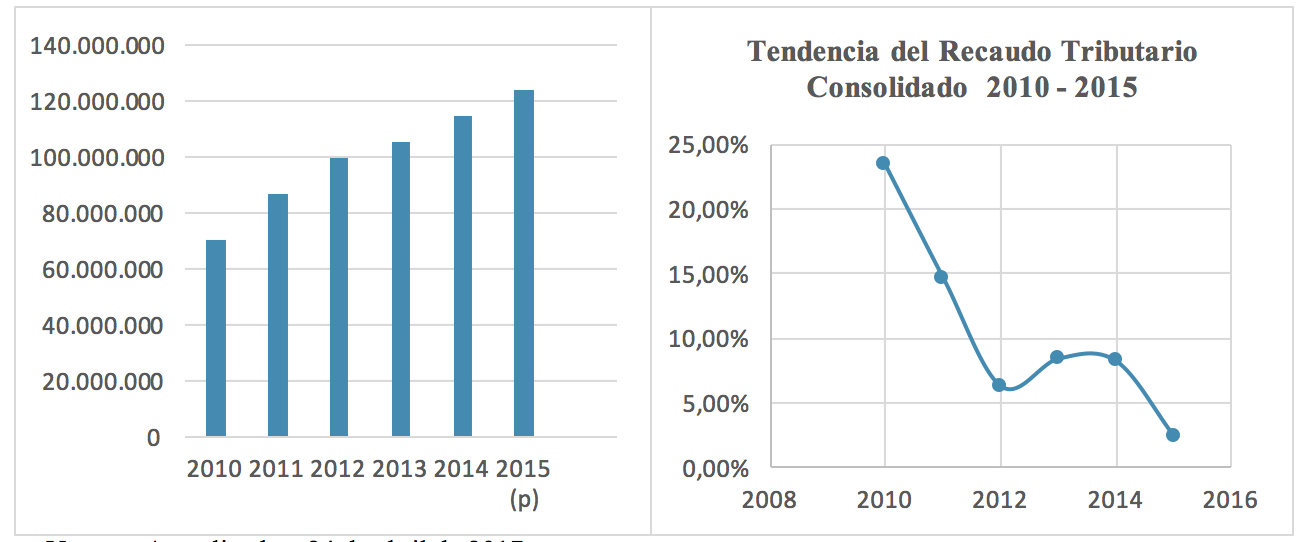

Según Neira (2014), a lo largo del tiempo en la evolución del sistema tributario se refleja el comportamiento de la estructura de recaudo vía impuestos y a su vez exponiendo la situación normativa de cada Estado. En la gráfica 1., se aprecia el comportamiento y tendencia del recaudo anual en el período 2010-2015.

Gráfica No. 1 - Recaudo Tributario y tendencia consolidado Colombiano Anual 2010 – 2015.

Nota: Actualizado a 24 de abril de 2017

Fuente: Elaboración propia basada en datos estadísticos

Dirección de Impuestos y Aduanas Nacionales de Colombia, DIAN.

En las gráficas se puede observar el crecimiento continuo de las cifras del recaudo tributario, resultados que sin duda están relacionados con las decisiones de cambio en la estructura tributaria del país. Frente al año 2009, en el año 2010 se obtuvieron resultados exitosos; la Dirección de impuestos y aduanas nacionales (2010) afirma “en los últimos tres meses del año se destacaron el comportamiento de los ingresos de origen externo, el IVA y la Retención en la Fuente, impuestos que mostraron un mejor recaudo, fruto del dinamismo en la actividad económica” (p.1). Asimismo, se logró cumplir con las expectativas de recaudo para los años siguientes, gracias a políticas de la DIAN, las cuales permitieron que en materia de recaudación el país contara con cifras extra. En el año 2015 logró superarse la meta de recaudo establecida, lo cual muestra un compromiso del ente recaudador y de los contribuyentes por el cumplimiento de la Reforma Tributaria vigente. Para el 2015 la meta superada era de $123,5 billones, pues se alcanzó la cifra de $123,7 billones, con una variación del 8.2% respecto al año 2014, en el que se recaudaron $114,3 billones (DIAN, 2016). Asimismo, y tal como lo afirma la DIAN (2015):

Durante el periodo septiembre 2014 agosto de 2015 los ingresos tributarios administrados por la DIAN ascienden a $120.053.485 millones; con esta cifra la meta se cumple en 100.7%, superior en $834.809 millones a la meta para este periodo, la cual ascendía a $119.218.675 millones (p.6).

Por otra parte, también se advierte que el recaudo tiene una tendencia de variación negativa, es decir que su crecimiento porcentual es menor año a año, lo cual tiene implicaciones significativas en el aumento de la carga tributaria, considerando los causantes (Implementación de un nuevo impuesto como CREE, incluido la sobretasa al CREE, impuesto a la riqueza entre otros), por lo tanto, desestimula consumo y el dinamismo empresarial.

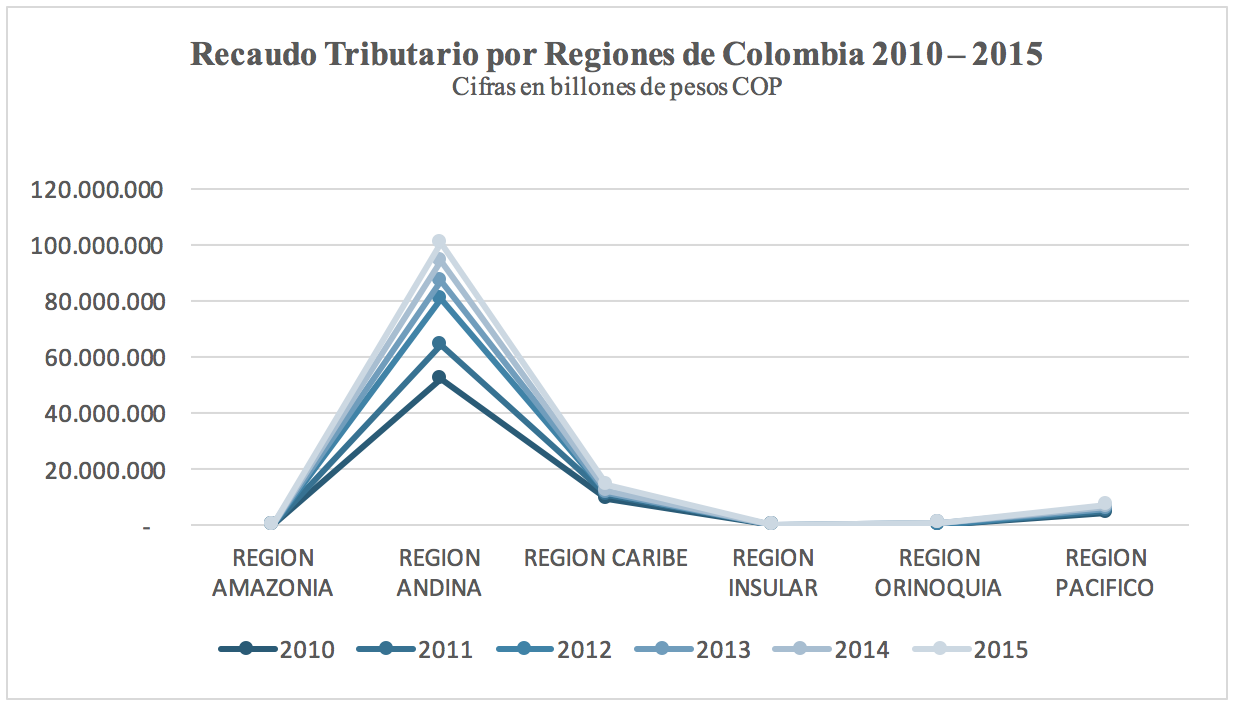

Dadas las diferencias económicas en las diferentes regiones del país, la Gráfica No.2 y en la Tabla No. 2, reflejan el comportamiento de las principales regiones.

Gráfica No. 2 - Recaudo Tributario Consolidado por Regiones de Colombia 2010 – 2015.

Nota: Actualizado a 24 de abril de 2017.

Fuente: Elaboración propia basada en datos estadísticos DIAN.

Tabla No. 2

Recaudo Anual Consolidado por Regiones de Colombia 2010 – 2015.

REGIONES COL |

Participación General |

Año 2010 |

Año 2011 |

Año 2012 |

Año 2013 |

Año 2014 |

Año 2015 |

REGIÓN AMAZONIA |

0,11% |

79.614 |

94.398 |

98.987 |

101.506 |

135.369 |

151.603 |

REGIÓN ANDINA |

81% |

52.578.250 |

64.314.466 |

80.839.917 |

87.513.995 |

94.166.193 |

100.878.297 |

REGIÓN CARIBE |

12,11% |

9.280.719 |

11.080.209 |

11.389.851 |

11.780.241 |

12.579.706 |

14.242.392 |

REGIÓN INSULAR |

0,06% |

39.575 |

48.871 |

54.173 |

52.021 |

64.868 |

80.345 |

REGIÓN ORINOQUIA |

0,58% |

394.828 |

484.045 |

551.554 |

589.592 |

684.666 |

730.257 |

REGIÓN PACIFICO |

6,15% |

4.600.879 |

5.489.304 |

5.726.532 |

5.727.953 |

6.725.238 |

7.638.245 |

TOTALES |

100% |

66.973.864 |

81.511.293 |

98.661.014 |

105.765.309 |

114.356.039 |

123.721.138 |

Nota: Cifras en billones de pesos COP.

Actualizado a 24 de abril de 2017.

Fuente: Elaboración propia basada en datos estadísticos DIAN.

La región Andina conformada por los departamentos de Antioquia, Boyacá, Caldas, Cauca, Cesar, Chocó, Cundinamarca, Huila, Nariño, Norte de Santander, Quindío, Risaralda, Santander, Tolima y Valle del Cauca; es la región con la mayor participación general de recaudo a través de los 6 años materia de estudio. “Se puede observar el comportamiento de los departamentos con respecto al recaudo tributario, los cuales se concentran en los departamentos con fuerte desarrollo industrial y de servicios y buenas prácticas en materia de recaudo tributario” (Departamento Nacional de Planeación, DNP, 2014, p.16). El DNP (2014) afirma:

Se evidenció que Antioquia, Cundinamarca, Valle y Santander concentran el 50% del recaudo, aunque incluso entre ellos las diferencias son grandes pues los ingresos de Antioquia son un poco más del doble de los de Santander. El departamento de Antioquia recibió en 2014 por recaudo tributario $1,1 billones, seguido de Cundinamarca con $860 mil millones, Valle con $613 mil millones y Santander $477 mil millones (p.17).

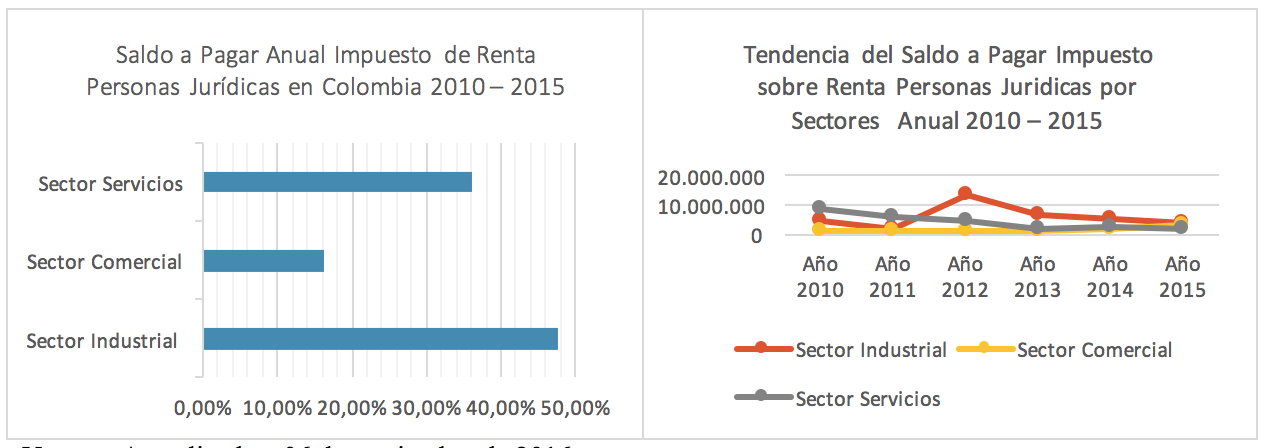

Desglosando el análisis sobre el impuesto de renta de personas jurídicas, en la Gráfica 3 y Tabla 3, se muestra su comportamiento.

Gráfica No. 3- Saldo a Pagar Anual y Tendencia en el Impuesto

de Renta Personas Jurídicas en Colombia

Nota: Actualizado a 06 de septiembre de 2016.

Fuente: Elaboración propia basada en datos estadísticos

Departamento Administrativo Nacional de Estadística, DANE.

-----

Tabla No. 3 – Saldo a Pagar Anual Impuesto de Renta Personas Jurídicas en Colombia 2010 – 2015.

SECTORES COL |

Participación General |

Año 2010 |

Año 2011 |

Año 2012 |

Año 2013 |

Año 2014 |

Año 2015 |

SECTOR INDUSTRIAL |

47,60% |

4.775.349 |

1.827.138 |

13.840.054 |

6.906.822 |

5.331.433 |

3.898.041 |

SECTOR COMERCIAL |

16,25% |

1.542.136 |

1.323.152 |

980.679 |

1.439.319 |

2.031.523 |

3.056.055 |

SECTOR SERVICIOS |

36,15% |

8.734.520 |

6.340.589 |

4.750.146 |

2.107.201 |

2.326.070 |

2.151.454 |

TOTAL SECTORES |

100% |

15.052.005 |

9.490.879 |

19.570.879 |

10.453.341 |

9.689.026 |

9.105.550 |

Nota: Cifras en millones de pesos COP.

Actualizado a 06 de septiembre de 2016.

A partir del año 2012 rige la aplicación de la CIIU

Rev 4 adaptada para Colombia. DIAN.

Resolución Número 000139 de nov. 21 de 2012.

Valores tomados del renglón Total Saldo a Pagar.

Fuente: Elaboración propia basada en datos estadísticos DIAN.

En las gráficas y tabla anteriores se observa el recaudo del impuesto a la renta desde el 2010 hasta el 2015. En el año 2010 la reforma tributaria no mostró los resultados esperados, pues para ese año el recaudo de ingresos tributarios fue menor que en el 2009, lo cual fue ocasionado por la reducción de las deducciones por inversión en activos fijos al pasar de un 40% a un 30% con una base gravable más alta (Ipial, 2014).

Los constantes cambios en la estructura tributaria de un país pueden generar desajustes y ajustes económicos, y Colombia, al igual que los demás países del mundo, ha sufrido grandes cambios al largo de su historia. Las cifras presentadas por la Asociación Nacional de Empresarios de Colombia, ANDI (2011) son concluyentes:

En los últimos diez años pasó de un PIB de menos de US$100.000 millones a cerca de US$335,000 millones; aumentó el PIB per cápita de US$2000 a más deUS$7000; multiplicó por cuatro su comercio exterior, hasta cifras que este año alcanzarán más de US$110.000 millones; incrementó su IED de US$1,800 millones a niveles cercanos a US$14,000 millones, en la actualidad y el entorno macroeconómico se caracteriza por indicadores cercanos a los parámetros internacionales (ANDI, 2011, p.10).

El 2011 fue un año que presentó un aumento significativo en el recaudo tributario, como se observó en la tabla no. 2, en el 2010 se recaudaron $66.973.864 Billones y para el 2011 $81.511.293 Billones. Así, en ese año, el crecimiento estuvo liderado por la minería, el sector petrolero, el transporte y comercio con tasas superiores al 6% en los primeros 9 meses del año. El DANE reportó en la industria una tasa de 4,1% en el período enero-septiembre de 2011, mostrando una buena dinámica junto al crecimiento del 5,2% de la manufactura (ANDI, 2011). Por otra parte, para el año siguiente, la ANDI (2012) se presenta datos en donde se pudo evidenciar que entre el 2000 y el 2012 paso de menos de US$100,000 a más de US$375,000 millones Para éste mismo año el DANE (2012) presenta los resultados del período enero-septiembre, donde el PIB creció 3.9% con respecto a igual período de 2011, aunque en el tercer trimestre se profundiza la desaceleración con un crecimiento del PIB de sólo el 2.1%.

Ahora bien, considerando que la competitividad refleja la capacidad de las empresas para enfrentarse a los retos que les depara la competencia nacional e internacional; la misma capacidad que le asegura un futuro al diseñar, producir y ofrecer bienes y servicios en los mercados local e internacional frente a las características de los que ofrecen las compañías que son su competencia, es necesario que las empresas mejoren su competitividad. Pero para ello las empresas deben tener la capacidad de asumir los compromisos derivados de los costos y gastos de su funcionamiento, incluyendo sus responsabilidades fiscales. En este sentido, la ANDI (2013) informa que el índice de Competitividad Global del IMD en Colombia tuvo el siguiente comportamiento: paso del puesto 52 al 48 entre 60 economías estudiadas siendo el de mejor comportamiento el indicador asociado a la política fiscal que aumentó 11 puestos en el ranking.

Sin embargo, en el año 2013, Colombia seguía enfrentándose al reto de lograr avances frente a otros países de la región que siguen escalando posiciones, mientras el país parece estancarse, como lo afirma la ANDI (2013). Así, el gobierno debe tomar decisiones acertadas que permitan que las empresas colombianas tengan las condiciones para lograr ser competitivas como la reducción de tarifas sobre los ingresos.

Analizando otro de los indicadores macroeconómicos más importantes, el PIB, que refleja el valor monetario de la demanda final respecto a la producción y bienes y servicios de un país, para Colombia en los primeros tres trimestres del año 2013 este indicador tuvo un incremento respecto al año anterior, como sigue: primer trimestre 2.6%, segundo trimestre 3.9%, tercer trimestre 5.1%. En promedio 3.9%, mayor que el 2.8% en el mismo período del año anterior (ANDI, 2013).

Para el año 2014 el panorama económico del país es positivo, pues se logró bajar el índice de desempleo y se crearon más de 300.000 empresas. Castro (2015) afirma “Durante el último año, nacieron en el país 301.334 empresas, un 9.3 % más que en el 2013, en un escenario donde las regiones han sido claras protagonistas: en Guaviare, Córdoba, Putumayo y Vaupés (párr.1). Durante este mismo año las condiciones económicas del país tuvieron un cambio positivo enmarcado en una mayor inversión productiva. “La economía colombiana tuvo, en términos generales, un comportamiento favorable. Teniendo en cuenta el comportamiento de los primeros tres trimestres del año… En estas condiciones, podemos decir que, Colombia es de los países que más crece en la región” (ANDI, 2014, p.1).

En el 2014 el país se enfrenta a grandes retos económicos. “Nuevamente se ha puesto a prueba la solidez de la economía colombiana. La fortaleza de la economía colombiana se fundamenta en importantes transformaciones en lo económico, político y social. Cambios que el país puede mostrar con cifras contundentes” (ANDI, 2014, p.6). ANDI (2014) afirma “PIB aumentó de menos de US$100.000 millones en el 2000, a un PIB cercano a US$390.000 millones en la actualidad y a un PIB per cápita superior a US$8.000, cuando a principios de década era de US$2.000” (p.6). “El crecimiento de la economía colombiana estuvo liderado por construcción, el sector cafetero, el financiero y el gasto del gobierno” (ANDI,2014, p.12). Sin embargo y debido a la crisis petrolera, la economía colombiana recibió menos ingresos y generó un menor número de nuevas fuentes de trabajo. “El sector petrolero registró una caída cercana al 2%, lo que contrasta con lo observado en los últimos seis años, cuando esta actividad crecía en promedio a tasas de 12.9% (ANDI, 2014, p.12). Por otra parte, el PIB en este año, no alcanza el crecimiento esperado.

En el caso del PIB industrial, el año termina con un crecimiento muy pobre el cual no llega al 1%. En estas circunstancias nuevamente se replica lo observado en los últimos años cuando la industria se rezaga frente al resto de la economía. En los últimos 6 años el crecimiento promedio de la economía fue de 4.2% en tanto que para la manufactura es de sólo 0.2% (ANDI, 2014, p.12).

La inflación muestra la relación entre la producción y la demanda en el país y esta determina los precios de la mayoría de los productos y servicios. En este aspecto y para el año 2014, las decisiones tomadas por el gobierno y el desarrollo económico del país permitieron que se cumplieran las metas de mantener controlada la inflación.

El promedio de inflación anual en Colombia desde el año 2009 se ha situado alrededor del 3% y que desde el año 2010 que el Banco de la República estableció como meta central el 3%, con rangos entre +/- 1 un punto porcentual, la inflación observada se ha situado en este rango, cumpliendo así la meta fijada por las autoridades monetarias (ANDI, 2014, p.31). Lamentablemente para el año 2015 lo que ocurrió fue lo contrario y después de haber logrado mantener controlada la inflación, subió más de 3 puntos porcentuales.

En el 2015, la inflación se convirtió en un importante reto de política económica. Durante los últimos años, el crecimiento de los precios se había mantenido en el rango meta de inflación fijado por el Banco de la República. Esta tendencia se rompió en el 2015 y al terminar el año estará alrededor del 6.5% (ANDI, 2015, p.62).

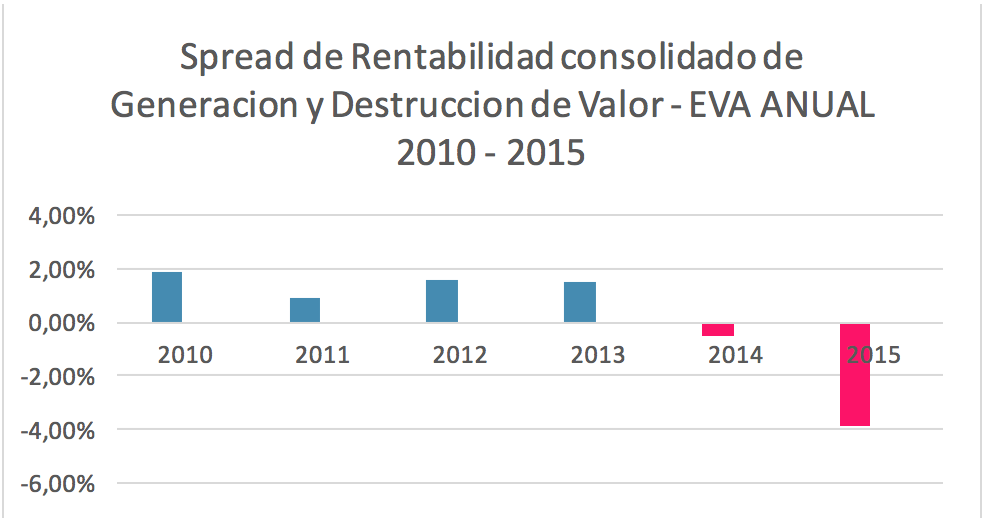

Se observa el análisis sobre la generación y destrucción de valor de las empresas, en la Gráfica 4 y Tabla 4, se muestra su comportamiento.

Tabla No. 4 – Calculo Comparativo EVA Anual de los Estados Financieros

Reportados en la Superintendencia de Sociedades Personas Jurídicas

en Colombia 2010 – 2015.

EVA ANUAL |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Activo neto |

456,1 |

598,9 |

649,1 |

749,0 |

785,4 |

377,1 |

Tasa promedio estimado CCP |

2,25% |

3,75% |

2,44% |

1,94% |

3,66% |

6,77% |

Valor del Costo del capital invertido |

10,3 |

22,5 |

15,8 |

14,5 |

28,7 |

25,5 |

Utilidad operativa después de impuestos |

18,9 |

28,1 |

26,0 |

26,0 |

24,5 |

10,9 |

Eva |

8,6 |

5,6 |

10,1 |

11,5 |

-4,2 |

-14,7 |

RENTABILIDAD PATRIMONIAL ANUAL |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Utilidad operativa después de impuestos |

18,9 |

28,1 |

26,0 |

26,0 |

24,5 |

10,9 |

Capital invertido |

456,1 |

598,9 |

649,1 |

749,0 |

785,4 |

377,1 |

Rentabilidad del capital invertido |

4,14% |

4,69% |

4,00% |

3,47% |

3,12% |

2,88% |

COMPARATIVO DE EVA ANUAL |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Porcentaje del Costo del capital |

2,25% |

3,75% |

2,44% |

1,94% |

3,66% |

6,77% |

Rentabilidad del capital invertido |

4,14% |

4,69% |

4,00% |

3,47% |

3,12% |

2,88% |

Spread de rentabilidad |

1,89% |

0,94% |

1,56% |

1,53% |

-0,54% |

-3,89% |

Condición Valor |

Genera Valor |

Genera Valor |

Genera Valor |

Genera Valor |

Destruye Valor |

Destruye Valor |

Generación de valor |

8,6 |

5,6 |

10,1 |

11,5 |

-4,2 |

-14,7 |

RESULTADO OPERACIONAL DIRECTO ANUAL |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Utilidad operativa |

26,1 |

40,1 |

37,3 |

38,8 |

37,1 |

17,3 |

Impuestos |

7,3 |

12,0 |

11,3 |

12,8 |

12,6 |

6,4 |

Utilidad operativa después de impuestos |

18,9 |

28,1 |

26,0 |

26,0 |

24,5 |

10,9 |

Nota: Cifras en miles de millones de pesos COP.

Recuperado a 29 de mayo de 2017

A partir del año 2012 rige la aplicación de la CIIU

Rev 4 adaptada para Colombia. DANE

Resolución Número 000139 de nov. 21 de 2012.

Datos financieros basados del Balance y Estado

de Resultado de aproximadamente 26.311 empresas

que reportaron información a la SUPERSOCIEDADES

de Colombia.

Tasa Promedio estimada Costo Capital Promedio -

CCP, está basada en el dato de la inflación anual

Colombia.

Fuente: Elaboración propia basada en datos estadísticos DIAN.

-----

Gráfica No. 4

Tendencia del EVA Anual de los Estados Financieros Reportados en la

Superintendencia de Sociedades Personas Jurídicas en Colombia 2010 – 2015.

Nota: Recuperado a 29 de mayo de 2017.

Datos financieros basados del Balance y Estado de Resultado de aproximadamente 26.311 empresas que reportaron información a la SUPERSOCIEDADES de Colombia.

Fuente: Elaboración propia basada en datos estadísticos SUPERSOCIEDADES

Como hemos ilustrado a lo largo del presente artículo, existen condiciones en la historia del país que han permitido el desarrollo económico de las empresas colombianas, aunque muchas veces no sea el esperado. Montoya, Montoya y Castellanos (2010) refieren que las Pyme colombianas enfrentan varios obstáculos y uno de los principales es su corta duración y su alta tasa de mortalidad, así como la inseguridad en el país como consecuencia el conflicto interno afectando la competitividad. Colombia es un país que ha sufrido etapas de conflicto y en el que su gobierno ha tenido que tomar decisiones en materia tributaria. Las cuales le permitan recaudar dinero suficiente para que Colombia figure entre los países latinoamericanos con mayor proyección económica.

Colombia debe seguir escalando las posiciones mundiales en temas de competitividad y desarrollo, para que logre ser atractivo para la inversión extranjera. El desempeño reciente del país en lo que a competitividad se refiere, permite concluir que aún quedan labores por cumplir para superar los retos de mercados globalizados. Colombia debe ser competitiva y el gobierno debe tomar decisiones eficientes que le permitan a los empresarios emprender acciones basadas en estrategias que la economía del país incentive.

Colombia es un país con grandes oportunidades de crecimiento, y capacidad productiva sin embargo, el éxito en el logro de ser un país más competitivo y con una economía más estable, nace en las decisiones tomadas en materia tributaria. El gobierno colombiano tiene un gran reto para posicionar al país dentro del rango de los más competitivos, pues al analizar la historia tributaria y los efectos que estás ha generado sobre la economía nacional, se concluye que el camino no es fácil pero tampoco imposible, pues como se observó en el aparte de crecimiento económico empresarial e indicadores macroeconómicos, en años diferentes se logró controlar factores como la inflación, aumentar el PIB y posicionar a Colombia algunos puestos más adelante en la escala de competitividad, entre otros; debido a las reformas a la estructura que permitieron cada fenómeno de cambio en diferentes momentos.

Se hace necesario intensificar el desarrollo de las regiones y apoyar el crecimiento de las empresas nacionales frente a las que llegan a nuestro país, pues como se ha escuchado por muchos años, debemos apoyar lo nuestro. Como lo aseguró Luis Fernando Castro Vergara, presidente de Bancóldex, de la mano de los empresarios se debe enfrentar y resolver los grandes desafíos inherentes de las compañías: cómo promover una reconfiguración empresarial para alcanzar el éxito; cómo generar crecimientos extraordinarios; cómo expandirse internacionalmente; y cómo fortalecer los ecosistemas empresariales en nuestras regiones (Castro, 2015).

En el entorno macroeconómico, el país mantiene una posición relativamente favorable dentro de las economías emergentes, sin embargo, tenemos que reconocer que el margen de maniobra es mucho menos holgado, pues la inflación en Colombia es menor que la de muchos países de la región, pero son evidentes las presiones en precios y estamos lejos de la meta de inflación del Banco de la República (ANDI, 2015, p.2).

Asociación Nacional de Empresarios de Colombia. (2011). Balance 2011 y perspectiva 2012. Recuperado de https://es.scribd.com/document/76722748/ANDI-Balance2011-perspectivas2012

Asociación Nacional de Empresarios de Colombia. (2012). Balance 2012 y perspectiva 2013. Recuperado de http://www.larepublica.co/sites/default/files/larepublica/andi.pdf

Asociación Nacional de Empresarios de Colombia. (2013). Balance 2013 y perspectiva 2014. Recuperado de http://www.andi.com.co/cse/Documents/ANDI%20-%20Balance%202013%20y%20perspectivas%202014.pdf

Asociación Nacional de Empresarios de Colombia. (2014). Balance 2014 y perspectiva 2015. Recuperado de http://www.andi.com.co/SitEco/Documents/Balance%202014%20y%20perspectivas%202015.pdf

Asociación Nacional de Empresarios de Colombia. (2015). Balance 2015 y perspectiva 2016. Recuperado de http://www.andi.com.co/Documents/Balance2015/ANDI%20-%20Balance%202015%20y%20Perspectivas%202016.compressed.pdf

Castillo, P. (2011). Política económica: crecimiento económico, Desarrollo económico, desarrollo sostenible. Revista Internacional del Mundo Económico y del Derecho. Volumen III. (Págs. 1-12). Recuperado de http://www.revistainternacionaldelmundoeconomicoydelderecho.net/wp-content/uploads/RIMED-Pol%C3%ADtica-econ%C3%B3mica.pdf

Castro, L. (2015, enero). El crecimiento empresarial transforma a Colombia. Portafolio. Recuperado de http://www.portafolio.co/opinion/luis-fernando-castro/crecimiento-empresarial-transforma-colombia-36154

Departamento Administrativo Nacional de Estadística. (2012). Diseño y diagramación en la Dirección de Difusión, Mercadeo y Cultura Estadística. Recuperado de https://www.dane.gov.co/files/nomenclaturas/CIIU_Rev4ac.pdf

Departamento Nacional de Planeación. (2010). Indicadores de Coyuntura Económica. Edición No. 46. Recuperado de https://colaboracion.dnp.gov.co/CDT/Estudios%20Econmicos/2010DIC.pdf

Departamento Nacional de Planeación. (2011). Indicadores de Coyuntura Económica. (No. 48). Recuperado de https://colaboracion.dnp.gov.co/CDT/Estudios%20Econmicos/2011Dic%2048.pdf

Departamento Nacional de Planeación. (2012). Indicadores de Coyuntura Económica. (No. 49). Recuperado de https://colaboracion.dnp.gov.co/CDT/Estudios%20Econmicos/2012%20dic%2049.pdf

Departamento Nacional de Planeación. (2013). Indicadores de Coyuntura Económica. (No. 50). Recuperado de https://colaboracion.dnp.gov.co/CDT/Prensa/Publicaciones/13%20Indicadores%20de%20Coyuntura%2050.pdf

Departamento Nacional de Planeación. (2014). Indicadores de Coyuntura Económica. (No. 51). Recuperado de https://colaboracion.dnp.gov.co/CDT/Estudios%20Econmicos/2014DIC%20N%C2%B051.pdf

Departamento Nacional de Planeación. (2014). Desempeño fiscal de los departamentos y municipios 2014 Informe del Departamento Nacional de Planeación (Artículo 79 Ley 617 de 2000). Recuperado de https://colaboracion.dnp.gov.co/CDT/Desarrollo%20Territorial/Desempe%C3%B1o%20Fiscal%202014.pdf

Departamento Nacional de Planeación. (2015). Indicadores de Coyuntura Económica. (No. 52). Recuperado de https://colaboracion.dnp.gov.co/CDT/Estudios%20Econmicos/ICE%2052%20contenido%20revista.pdf

Dirección de Impuestos y Aduanas Nacionales de Colombia. Generalidades del impuesto sobre la renta y complementarios, ventas, timbre. Recuperado de http://www.dian.gov.co/DIAN/12SobreD.nsf/pages/Impuestosinternos#3

Dirección de Impuestos y Aduanas Nacionales de Colombia. (2010). Comunicado de prensa: recaudo tributario dio un vuelco positivo en los últimos tres meses del año. Recuperado de http://www.dian.gov.co/descargas/EscritosComunicados/Recaudo_tributario_dio_un_vuelco_positivo.pdf

Dirección de Impuestos y Aduanas Nacionales de Colombia. (2015). Rendición de cuentas 2015. Recuperado de http://www.dian.gov.co/descargas/Rendicioncuentas/2015/RENDICION_CUENTAS_2015%20.pdf

Dirección de Impuestos y Aduanas Nacionales de Colombia. (2016). Comunicado de prensa: recaudo bruto de impuestos alcanza los $123.7 billones en 2015. Recuperado de

http://www.dian.gov.co/descargas/EscritosComunicados/2016/01_Comunicado_de_prensa_12012016.pdf

Dirección de Impuestos y Aduanas Nacionales de Colombia. (2016). Rendición de cuentas septiembre 2015-agosto 2016. (Versión 1). Recuperado de http://www.dian.gov.co/descargas/Rendicioncuentas/2016/Informe_rendicion_cuentas_2016.pdf

Fergusson, L., y Suárez, G. (2010). Política Fiscal: Un enfoque de tributación óptima. Bogotá, Colombia: Ediciones Uniandes.

Fundación para la Educación Superior y el Desarrollo. (2007). Impacto de la inversión extranjera en Colombia: Situación actual y perspectivas. Recuperado de http://www.fedesarrollo.org.co/wp-content/uploads/2011/08/Impacto-de-la-inversi%C3%B3n-extranjera-en-Colombia-Informe-Final-Proexport-Dic-de-2007-_Impreso_.pdf

Ipial, O. (2014). Evolución del recaudo de los ingresos tributarios en los años 2008 a 2013 derivado de las reformas en su marco normativo para el impuesto de renta en Colombia. (Trabajo de Grado, especialista) Universidad Militar Nueva Granada. Recuperado de http://repository.unimilitar.edu.co/bitstream/10654/12220/1/Ipial%20Omar%20-%204%2C8%20-%204%2C3%20-%204%2C5%202014.pdf

Ley 1430 de 2010. Diario Oficial No. 47.937, Bogotá, Colombia, 20 de diciembre de 2010.

Ley 1450 de 2011. Diario Oficial No. 48.102, Bogotá, Colombia, 16 de junio de 2011.

Ley 1607 de 2012. Diario Oficial No. 48.655, Bogotá, Colombia, 26 de diciembre de 2012.

Ley 1739 de 2014. Diario Oficial No. 49.374, Bogotá, Colombia, 23 de diciembre de 2014.

Montoya, A., Montoya, I. y Castellanos, O. (2010). Situación de la competitividad de las Pyme en Colombia: elementos actuales y retos. Agronomía Colombiana, 28(1), 107-117.

Neira, A. (2014). Gestión tributaria en el marco de la ley 1607 de 2012 (Tesis de Maestría). Recuperado de http://www.bdigital.unal.edu.co/49972/1/1013599878.2014.pdf

Sarmiento, P., Piza, J. e Insignares, R. (2015). Reforma Tributaria – Ley 1739 de 2014 -. Reflexiones académicas y empresariales. Bogotá, Colombia: U. Externado de Colombia, 2015.

1. Contador Publico. Magister en Docencia Universitaria. Magister en Gerencia Financiera y Tributaria. Docente Investigador, Corporación Universitaria Minuto de Dios - UNIMINUTO, jcedenorami@uniminuto.edu.co

2. Profesional Universitario Personería de Bogotá-Administradora de Empresas. UNAB-nardila25@uan.edu.co

3. Profesor Investigador Facultad de Administración de Empresas UAN-PhD Universidad de Salmanca- alba.lopez@uan.edu.co