![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 46) Ano 2017. Pág. 5

Patricia Santos CARVALHO 1; Carolina Jaber CASTRO 2; Guido Vaz SILVA 3

Recebido: 12/05/2017 • Aprovado: 30/05/2017

4. Análise e discussão dos resultados

RESUMO: Na atualidade o excesso de burocratização continua sendo um grande problema da administração pública apesar do uso crescente de ferramentas da Tecnologia da Informação (TI). O presente artigo apresenta uma pesquisa qualitativa com o objetivo de analisar a importância do alinhamento estratégico da TI para a oferta de serviços eletrônicos na administração tributária. O método de pesquisa é o estudo de caso. Os resultados apontam para peculiaridades no processo de oferta de serviços eletrônicos direcionando para um modelo especifico. |

ABSTRACT: Now a days, excessive bureaucratization remains a major public administration problem despite the growing use of Information Technology (IT) tools. This article presents a qualitative research with the objective of analyzing the importance of IT strategic alignment for the offer of electronic services in the tax administration. The research method is the case study. The results point to peculiarities in the process of offering electronic services by directing to a specific model. |

No setor público, a Tecnologia da Informação (TI) sempre foi utilizada nas atividades sociedade moderna, as crescentes demandas por democracia cidadania e preservação do meio ambiente acarretaram uma onda revolucionária na administração pública (BAHIENSE, 2002). A partir dos anos 1990, um movimento mundial chamado "Nova Gestão Pública" ganhou força no Brasil, ao propor que o governo deveria funcionar com preceitos do setor privado, inclusive influenciando fortemente a reforma do Estado de 1995. Essa reforma buscava a construção de um aparelho estatal forte e eficiente (BRESSER-PEREIRA, 1998).

Nesse contexto é que emerge o conceito de governo eletrônico. Este conceito remete a utilização da TI no setor público com o intuito de fornecer melhores serviços à sociedade (PEREIRA et al, 2008). Além disso, esse processo de informatização do setor público objetivou a otimização dos processos, aumento da eficiência e maior integração entre os governos e é considerada pela Organização das Nações Unidas uma ferramenta eficaz para a democratização da prestação dos serviços públicos (UNITED NATIONS, 2014).

Na administração tributária, órgão competente pela arrecadação de tributos, observa-se a existência de programas específicos de governo eletrônicos suportados por programas de modernização da administração tributária brasileira (BRAVO, 2005). Esses programas de modernização possuem forte vínculo com a TI, uma vez que esta pode propiciar a otimização dos procedimentos administrativos, reduzindo o excesso de burocracia no processo de arrecadação dos tributos (SANTOS et al, 2006).

Todavia, ao mesmo tempo em que nota-se a propagação de projetos de governo eletrônico na administração pública brasileira constata-se a existência de inúmeros fracassos na implantação de projetos deste gênero (DINIZ et al, 2009, JUNQUEIRA, 2007). Logo, nota-se que é relevante a análise profunda do processo de oferta de serviços públicos eletrônicos, desde a sua concepção à sua efetiva implementação. Nesse sentido, observa-se que as organizações enfrentam grandes desafios para atingir patamares de produtividade e eficiência desejáveis. Nesse sentido, constata-se que o planejamento estratégico quando bem formulado e implementado representa um mecanismo relevante que contribui para a sustentabilidade empresarial (CORAL, 2002).

Considerando que a implantação do governo eletrônico é um desafio organizacional que requer a participação de diversos setores, acredita-se que é fundamental que o planejamento estratégico da TI esteja em consonância com os objetivos e metas organizacionais (GALAS e PONTE, 2006).

A questão de pesquisa dessa investigação é: Qual a importância do alinhamento estratégico da Tecnologia da Informação (TI) para a oferta de serviços públicos eletrônicos na Administração Tributária?

Para compreender a relevância da pesquisa científica é importante elucidar sua relevância social. Por isso, será explicitada a importância do governo eletrônico para a gestão pública do século XXI.

Observa-se no setor público a emergência do conceito de governo eletrônico que consiste, basicamente, no uso da internet para a prestação de serviços públicos eletrônicos. Neste novo contexto, suportado pelo uso de Tecnologias de Informação e Comunicação (TIC), ocorre à permuta da informação em "papel" por mídia eletrônica, ampliando sua acessibilidade (ZITTEI, 2014).

Além disso, o conceito de governo eletrônico pode ser entendido como o uso da TI tanto para auxiliar os processos de tomada de decisão, como para viabilizar a implantação de políticas públicas e, também, poder mensurar os resultados obtidos (MARTINS e RAMOS, 2008; MEDEIROS e GUIMARÃES, 2005).

Portanto, conclui-se que a definição de governo de eletrônico é centrada no uso da TI pelo governo para a oferta de serviços públicos eletrônicos, num contexto de modernização do Estado, visando a otimização dos recursos e a melhoria da interação entre o governo e a sociedade. Além do mais, para Santos et al (2006), o governo eletrônico almeja a melhoria da oferta de serviços públicos através da disponibilização de serviços públicos eletrônicos.

No Brasil, o programa de governo eletrônico tem como diretrizes gerais: a promoção da cidadania; a inclusão digital; a gestão do conhecimento como instrumento estratégico de articulação e gestão; a busca por racionalização de recursos; a integração das ações com outros níveis de governo e poderes; e a estrutura integrada de políticas, sistemas, padrões e normas para atender fatores críticos para o sucesso das iniciativas de implementação do governo eletrônico (BRASIL, 2015a).

Logo, observa-se que a adoção do Governo Eletrônico pode contribuir para implantação de políticas públicas, trazendo benefícios para a sociedade em geral uma vez que possibilita mais transparência e acesso dos cidadãos ao serviço público.

O objetivo da pesquisa é identificar como o processo de alinhamento estratégico contribui para a oferta de serviços públicos eletrônicos.

Com intuito de realizar o estudo de caso, foi escolhido uma secretaria de fazenda responsável pela administração tributária para ser objeto do estudo. Será analisado o período de gestão de 2012-2015. A amostra da pesquisa é formada por profissionais que atuam na administração tributária.

Nessa perspectiva, o estudo sobre o Alinhamento Estratégico da TI não irá focar nas questões técnicas de informática - tais como hardware e software - nem na estratégia do Estado com a Secretaria, mas sim o processo de implementação do planejamento estratégico de Negócio e da TI.

Planejamento estratégico é um procedimento formalizado com o intuito de produzir resultados com base em um sistema integrado de decisões. Ele promove a articulação da idéia e das perspectivas do futuro (AFFELDT e VANTI, 2009; WEINGARTNER et al, 2013). Este conceito remete a um plano de ação por um determinado período de tempo com o intuito de direcionar a organização para atingir determinadas metas estratégicas (MINTZBERG et al, 2010).

O planejamento estratégico surge como uma metodologia relevante para a gestão empresarial, pois elabora um plano prévio para direcionar as ações gerenciais, essencial para as empresas de grande porte (WEINGARTNER et al, 2013).

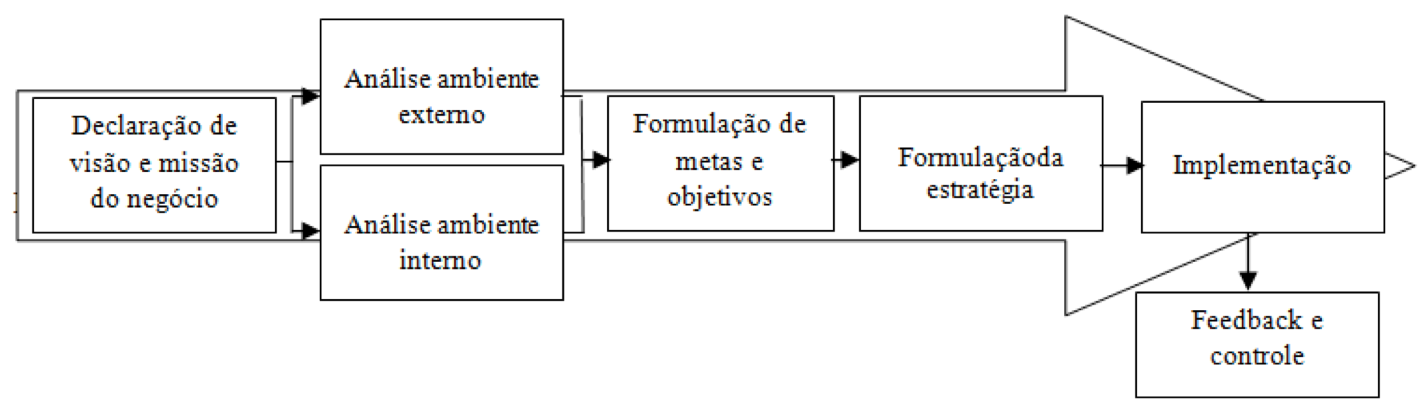

O processo de administração estratégica, conforme Figura 1, envolve as etapas de: definição da visão e missão do negócio; execução de uma análise do ambiente (tanto interno como externo); estabelecimento de uma diretriz organizacional, composta por metas e objetivos; formulação de uma estratégia organizacional; implementação da estratégia organizacional; e acompanhamento e controle (ALDAY, 2000, OIKAWA et al, 2013).

Figura 1 - Processo de Planejamento Estratégico do Negócio

Fonte: Lobato, 1997, página 113.

O modelo básico de planejamento estratégico costuma conter os seguintes itens (MINTZBERG et al, 2010, p. 59):

- Fixação de objetivos: quantificação das metas da organização. Os objetivos são vistos como estratégias da organização.

- Auditoria externa: consiste na análise do ambiente externo, a respeito de um conjunto de previsões das condições futuras, por meio de construções de cenários.

- Auditoria interna: consiste na análise das forças e fraquezas internas.

- Operacionalização da estratégia: as estratégias necessitam ser divididas em subestratégias para o sucesso da implementação. Para as instituições que optam pelo planejamento formal, a fase do planejamento torna-se fortemente restrita, enquanto na fase da implementação há mais liberdade para elaborar e racionalizar. Nesse sentido, pode ocorrer hierarquia em diversos níveis e com diversas perspectivas de tempo. Quanto ao tempo, eles podem ser de longo, médio ou curto prazo (planos operacionais). Quanto às subestratégias, elas podem ser corporativas, de negócios ou funcionais.

Ainda, sobre as estratégias organizacionais observa-se que cada área da empresa tem a incumbência de elaborar as estratégias funcionais, com intuito de direcionar a implantação da estratégia organizacional. Essas estratégias devem buscar enfatizar os pontos fortes da empresa ou produto, o que poderá contribuir para obtenção da vantagem competitiva (CORAL, 2002).

As principais críticas que são feitas ao planejamento, e a sua implementação, podem ser sintetizadas em (ESTRADA e ALMEIDA, 2007):

- O planejamento estratégico cria uma excessiva rigidez, limitando as organizações em metas específicas e prazos determinados.

- É impossível planejar em ambientes dinâmicos, mutáveis e imprevisíveis. A organização precisa ser flexível para vislumbrar uma oportunidade na turbulência. Os planos formais tendem a perceber as mudanças imprevisíveis como um problema.

- O planejamento possui excesso de preocupação com a competição na estrutura industrial de hoje, esquecendo-se de prever e analisar a competição do futuro. Isso resulta num atraso para organização.

- O planejamento estratégico muitas vezes não considera aspectos culturais e organizacionais.

Apesar do estudo sobre estratégia não ser algo novo, há poucas pesquisas que se reservam ao processo de implementação das estratégias. Nota-se que grande parte das estratégias não são implementadas, o que constata que o processo de implementação per si merece atenção, assim como o contexto no qual elas são implementadas, o que remete a desafios específicos (LACERDA, 2009). Logo, o ambiente no qual se implementa as ações estratégicas constitui um dos maiores desafios para que as organizações - e para que o Governo - alcancem os seus objetivos estratégicos (WEST, 2003).

Para Lacerda (2009), a escassez de produção acadêmica que engloba a problemática da implementação estratégica pode ocorrer devida uma subestimação das dificuldades e dos problemas existentes encontrados na etapa de implementação da estratégia. Para este autor, a implementação da estratégia faz referência a um conceito mais amplo de alinhamento estratégico.

O conceito de Alinhamento Estratégico da Tecnologia da Informação (TI) é bastante amplo, abrangendo tanto aspectos tecnicistas (por ex. hardware e software), como aspectos de modelos de gestão (por ex. contexto organizacional) (JOIA e SOUZA, 2009). Segue abaixo quadro 1, contendo os principais conceitos de Alinhamento Estratégico da TI.

Autores |

Conceito |

KING, 1988 |

O alinhamento entre o plano estratégico de negócio e plano estratégico de tecnologia de informação é alcançado quando o conjunto de estratégias de sistema é derivado do conjunto estratégico organizacional. |

HENDERSON e VENKATEMAN, 1993 |

O alinhamento estratégico corresponde à adequação entre ambientes externo (mercado) e interno (estrutura administrativa e recursos financeiros, tecnológicos e humanos) e a integração funcional com objetivo de desenvolver as competências e maximizar o desempenho organizacional. Pode-se afirmar que é a adequação entre as competências, estratégias e objetivos de negócio com as de TI. |

REICH e BENBASAT, 1996 |

O elo entre o planejamento estratégico de negócios e o de TI corresponde ao grau no qual a missão, os objetivos e o plano de TI refletem, suporta e é suportado pelos objetivos, missão e planos do negócio. |

CHAN et al, 1997 |

O alinhamento entre o planejamento estratégico de negócio e o de TI é a adequação da orientação estratégica do negócio com a de TI. Busca-se associar alinhamento estratégico de TI com a efetividade da TI e o desempenho organizacional. |

LUFTMAN, 2000 |

Atividade coordenada pela gerência da organização. Tem como objetivo alcançar suas metas por meio da coordenação das áreas funcionais. O alinhamento estratégico de TI remete à aplicação de TI de forma adequada, em harmonia com as estratégias, objetivos e necessidades do negócio. Propõe um modelo para avaliar o grau de maturidade do alinhamento estratégico de TI. |

BRODBECK e HOPPEN, 2003 |

Apresentam um modelo de promoção do alinhamento estratégico entre os planos de negócio e de TI que se expande para a etapa de implementação da estratégia. |

Quadro 1 - Conceitos de Alinhamento Estratégico da Tecnologia da Informação

Fonte: Adaptado pela autora a partir de JOIA e SOUZA, 2009 e BRODBECK e HOPPEN, 2003.

Quanto aos estágios de alinhamento, as organizações podem possuir diversos níveis de alinhamento. Na literatura destacam-se dois estágios de alinhamento. O primeiro estágio (nível) é a integração operacional, que se caracteriza pela especificação dos requisitos e das funções dos sistemas de informação (BRODBECK e HOPPEN, 2003; HENDERSON e VENKATRAMAN, 1993).

O outro estágio, que pode ser considerado o nível máximo de alinhamento estratégico, ocorre à integração no nível alto de gestão, também conhecida como adequação estratégica de TI. Neste estágio pode haver redirecionamento do negócio via TI, pois se busca o mapeamento de sistemas e de informações estratégicas, contribuindo para o reconhecimento de novas oportunidades de negócios, alicerçados em soluções de TI que visam alcançar vantagem competitiva. Neste estágio, o planejamento estratégico de negócio e o planejamento estratégico da TI estão integrados (AFFELDT e VANTI, 2009; BRODBECK e HOPPEN, 2003; HENDERSON e VENKATRAMAN, 1993).

Com base nas pesquisas realizadas durante a construção do referencial teórico, selecionaram-se dois modelos de Alinhamento Estratégico da TI que serão estudados em maior profundidade. Primeiramente será analisado o modelo de Henderson e Venkatraman (1993), um modelo teórico clássico de Alinhamento Estratégico da TI. Em seguida, será analisado o modelo de Alinhamento Estratégico da TI de Brodbeck e Hoppen (2003), que evidencia a fase de implementação no processo de alinhamento estratégico.

Ainda, existe uma preocupação de que os benefícios almejados com o investimento em TI (como, por exemplo, aumento da produtividade) não sejam alcançados. Isto pode ocorrer devido à falta de alinhamento entre as estratégias de Negócio e de TI, ressaltando-se que estratégia envolve tanto a fase da formulação como a fase de implementação.

O conceito de Alinhamento Estratégico é alicerçado em duas premissas. A primeira premissa é de que o desempenho econômico da organização está diretamente relacionado com a capacidade da gestão de criar uma adequação estratégica entre o posicionamento da organização no mercado competitivo, e, uma infraestrutura organizacional apropriada para suportar essa estratégia. Logo, as escolhas estratégicas no ambiente interno e externo devem ser compatíveis. A segunda premissa refere-se ao fato de que essa adequação estratégica é essencialmente dinâmica (HENDERSON e VENKATRAMAN, 1993).

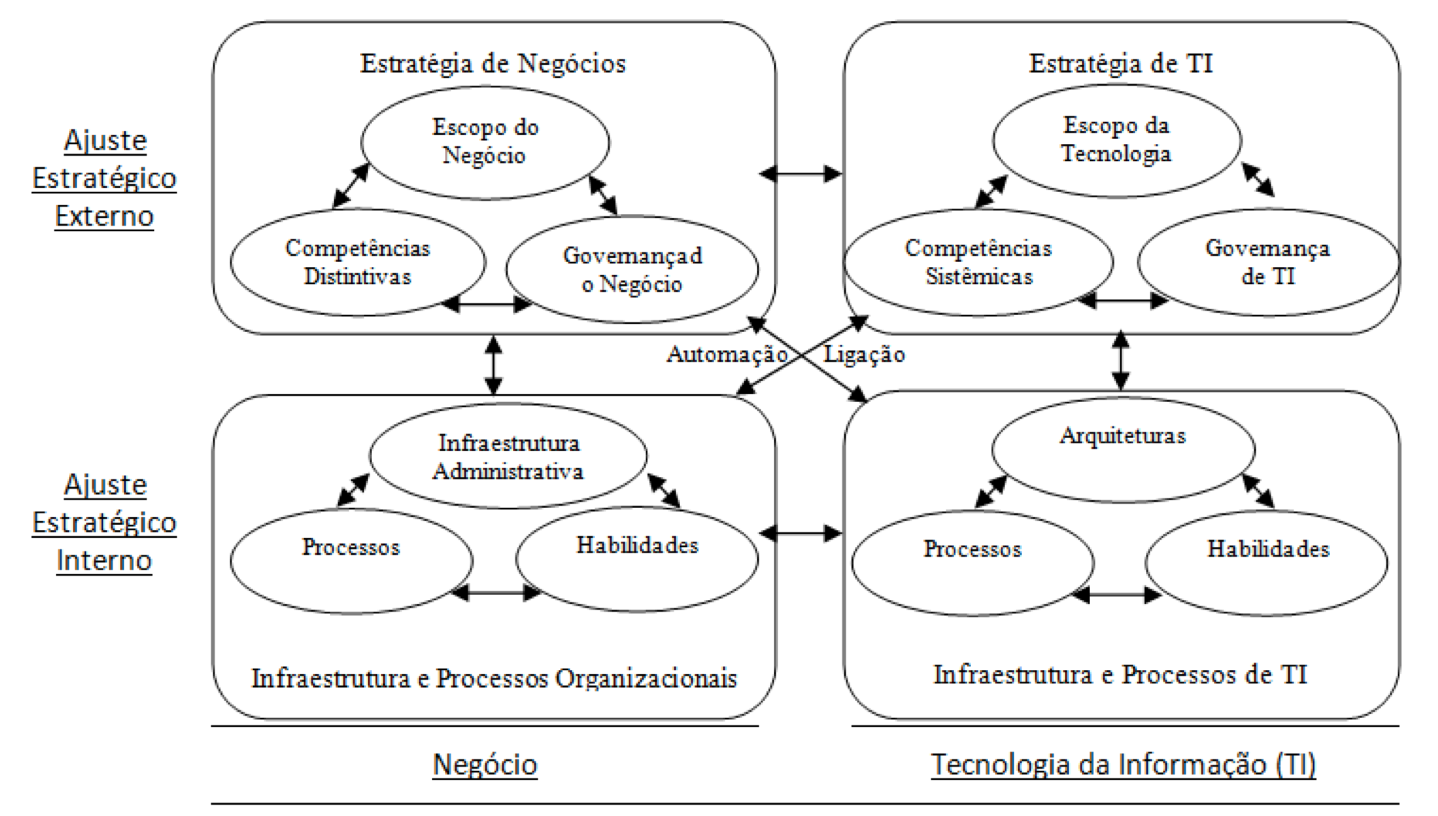

Para prover o Alinhamento Estratégico da TI no modelo Henderson e Venkatraman (1993) é necessário subdividir as áreas de Negócio e TI. Cada área é dividida em componentes externos - que possuem aspectos estratégicos - e componentes internos - que possuem aspectos operacionais. As quatro áreas do modelo de Henderson e Venkatraman (1993) são: estratégia de negócio; estratégia da TI; infraestrutura e processos de negócio; e infraestrutura e processos da TI.

A interação entre as áreas ocorre através do ajuste estratégico e integração funcional. O ajuste estratégico ocorre através do alinhamento entre o posicionamento externo da instituição e sua estrutura interna. Esse processo de ajuste estratégico deve ocorrer tanto na fase de elaboração e de implementação da estratégia.

A integração funcional pode ocorrer tanto no nível estratégico como no nível operacional. Na integração funcional no nível estratégico ocorre a ligação entre as estratégias de Negócio e as estratégias da TI. Nessa fase, ocorre a definição da forma pela qual a TI pode propor soluções para apoiar as estratégias de Negócio. Já na integração funcional no nível operacional, busca-se uma maior coerência entre as necessidades e expectativas do Negócio e a infraestrutura da TI. Observa-se que, no processo de integração funcional, é mencionada a importância da infraestrutura e dos processos da organização estarem conectado com a infraestrutura e os processos da TI. Pois, apesar da implementação dos objetivos e projetos estratégicos ser prioridade, a integração dos processos e tarefas rotineiras não podem ser menosprezados.

Segue figura 2 esboçando o modelo de Alinhamento Estratégico da TI de Henderson e Venkatraman (1993), especificando as quatro áreas do alinhamento.

Figura 2 - Modelo de Alinhamento de Henderson e Venkatraman (1993)

Fonte: Adaptado de HENDERSON e VENKATRAMAN, 1993.

A lógica de Alinhamento Estratégico da TI deste modelo demonstra que para um gerenciamento efetivo é necessário o balanceamento entre essas quatro áreas, na qual o papel da estratégia da TI e do Negócio varia de atuação. Dessa forma, a interação entre as três áreas ou domínios proporciona um alinhamento com cruzamento dimensional, relacionando tanto a adequação estratégica como a integração funcional (MORAES, 2011).

Para isso, são propostos quatro domínios de alinhamento estratégico: execução da estratégia (1), transformação tecnológica (2), potencial competitivo (3) e nível de serviço (4).

O alinhamento na perspectiva execução da estratégia corresponde à visão clássica de gerenciamento da TI e a automação de processos organizacionais, visando à eficiência dos processos. Ocorre quando a estratégia de Negócio, ao definir a infraestrutura e processos organizacionais, fornece também os requisitos e infraestrutura da TI.

Na perspectiva transformação tecnológica afirma que a área da TI formula estratégias e organiza processos baseados na estratégia de negócios. Ou seja, ocorre quando se busca o desenvolvimento de uma estratégia da TI em retorno a estratégia de negócio.

Na perspectiva transformação tecnológica afirma que a área da TI formula estratégias e organiza processos baseados na estratégia de negócios Ou seja, ocorre quando se busca o desenvolvimento de uma estratégia da TI em retorno a estratégia de negócio.

O alinhamento na perspectiva potencial competitivo ocorre quando a estratégia da TI influencia a estratégia de Negócios. Isso ocasiona a redefinição de produtos e serviços, proporcionando novas vantagens competitivas.

Já o alinhamento no nível de serviço, observa-se quando os produtos e serviços finais da organização são fortemente baseados em TI. Ou seja, a infraestrutura de Negócios é diretamente impactada pela infraestrutura da área de TI. Este alinhamento é proveniente da qualidade e da quantidade dos serviços de TI prestado à organização.

O quadro 2 relaciona as perspectivas de alinhamento estratégico com as áreas impulsionadoras, o papel da alta direção da empresa, o papel da direção de TI e os critérios de desempenho.

PERSPECTIVA |

IMPULSIONADORA |

PAPEL DA ALTA DIREÇÃO DA EMPRESA |

PAPEL DA DIREÇÃO DE TI |

CRITÉRIO DE DESEMPENHO |

EXECUÇÃO DA ESTRATÉGIA |

ESTRATÉGIA DE NEGÓCIOS |

FORMULADOR DE ESTRATÉGIAS |

IMPLANTADOR DE ESTRATÉGIAS |

CUSTOS/CENTROS DE SERVIÇO |

TRANSFORMAÇÃO TECNOLÓGICA |

ESTRATÉGIA DE NEGÓCIOS |

FORNECEDOR DE VISÃO DE TECNOLOGIA |

ARQUITETURA DE TECNOLOGIA |

LIDERANÇA TECNOLÓGICA |

POTENCIAL COMPETITIVO |

ESTRATÉGIA DE TI |

VISIONÁRIO DE NEGÓCIOS |

CATALISADOR |

LIDERANÇA DE NEGÓCIOS |

NÍVEL DE SERVIÇO |

ESTRATÉGIA DE TI |

PRIORIZADOR |

LIDERANÇA EXECUTIVA |

SATISFAÇÃO DO CLIENTE |

Quadro 2 - Características das Perspectivas de Alinhamento Estratégico

Fonte: LAURINDO et al, 2001, página 168.

Outro modelo de Alinhamento Estratégico da TI é o criado por Brodbeck e Hoppen (2003) que propõe um modelo operacional de implementação do alinhamento estratégico. Neste modelo ocorre à convergência dos elementos promotores provenientes dos modelos clássicos de alinhamento estratégico, assim como da metodologia de implementação dos planos estratégicos e dos sistemas integrados de informação. Esses autores concluem que a metodologia e a instrumentação da gestão permitem a promoção do alinhamento durante a fase da implementação.

Por outro lado, observa-se que os principais elementos inibidores do processo de alinhamento da organização são problemas de comunicação, perda de recursos ou comprometimento. Isso faz com que grande parte das empresas tenha um alinhamento limitado. O modelo de Brodbeck e Hoppen (2003) propõe que o planejamento da área de Negócio e da área de TI deva ser elaborado num processo único, promovendo-se o alinhamento já na fase da formulação do planejamento. Pode-se concluir que o modelo proposto, possui quatro grupos de elementos de alinhamento, incluindo duas etapas do processo de planejamento estratégico - a formulação e a implementação – e um grupo de elementos promotores do Alinhamento Estratégico da TI.

Pode-se concluir que o modelo proposto, possui quatro grupos de elementos de alinhamento, incluindo duas etapas do processo de planejamento estratégico - a formulação e a implementação – e um grupo de elementos promotores do Alinhamento Estratégico da TI.

Para Fernandes (2007) o alinhamento estratégico possui forte papel na compreensão sobre as experiências de transformação organizacional associados com a implementação do governo eletrônico. Pois, o governo eletrônico refere-se ao uso das aplicações da TI em patamares inéditos na administração pública. Nesse sentido, observa-se que a implementação do governo eletrônico proporciona a integração de processos e estruturas que não podiam ser alcançados anteriormente.

Algumas abordagens afirmam que análise das estratégias e objetivos organizacionais enfatiza a TI como um recurso que corrobora para o atendimento das necessidades organizacionais. Ainda, as aplicações da TI podem aludir a mudanças em processos e provocar transformações na organização. Essa abordagem no setor público leva a conclusão de que a integração entre sistemas e infraestrutura de tecnologia da informação ao processo de gestão é essencial para a efetividade de resultados e reflete a visão estratégica que orienta a organização.

Para a Comissão Européia, o Governo Eletrônico é muito mais que o uso de ferramentas de Tecnologia da Informação e Comunicação (TIC) pelo governo. Governo Eletrônico envolve repensar processos e organizações, uma nova forma de comportamento organizacional que busca fornecer serviços de forma mais eficiente (COMISSÃO EUROPÉIA, 2016).

Ressalta-se que a análise da maturidade dos projetos na área de governo eletrônico centra-se no desenvolvimento de serviços oferecidos ao público. Em contrapartida, é fundamental observar que os arranjos organizacionais, o planejamento, a elaboração da estratégia e a obtenção de recursos (financeiro, de pessoal, tecnológicos, outros) impactam diretamente o processo de implementação do governo eletrônico (FERNANDES, 2007).

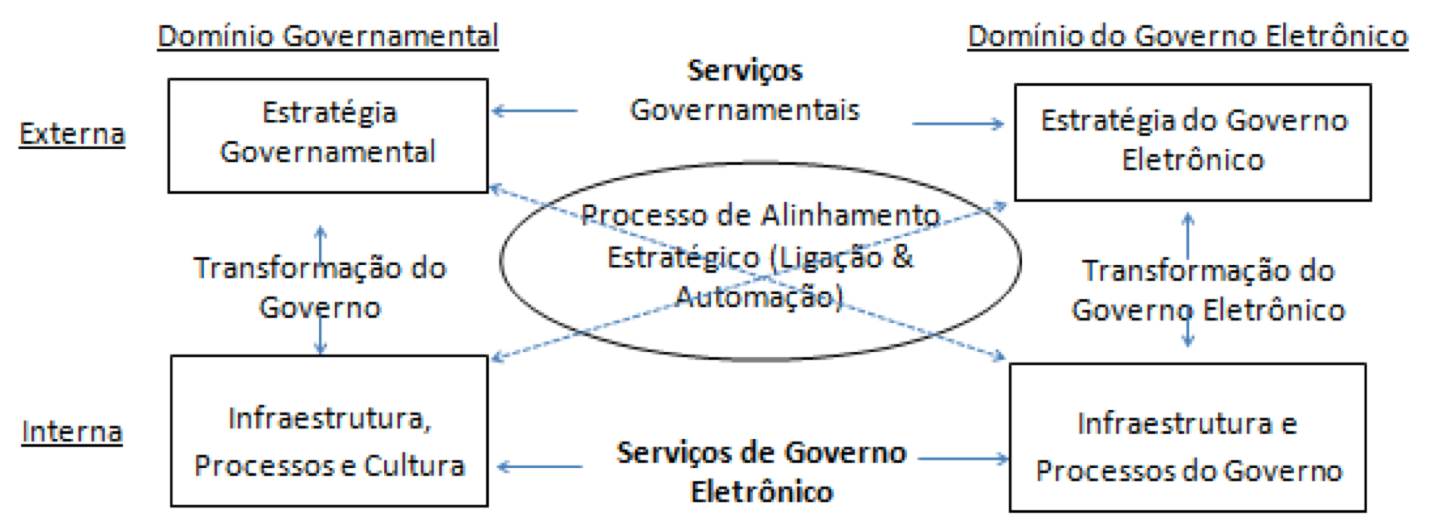

Figura 3 - Modelo de Governo Eletrônico adaptado de Henderson e Venkatraman

Fonte: FERNANDES, 2007, página 10.

O modelo aponta quatro domínios que são necessários manter coerência para a sustentação da estratégia como um todo. São eles:

- a estratégia do governo: se refere às definições amplas adotadas pelo governo que conformam o seu posicionamento estratégico;

- a infraestrutura, processos e cultura organizacional: compreende as definições adotadas com relação a arranjos e configurações internas que apóiam o posicionamento escolhido;

- a estratégia de TI: relativo ao escopo, capacidades sistêmicas e governança de TI; e

- a infraestrutura e processos de TI: engloba as definições pertinentes aos arranjos e configurações que determinam a infraestrutura tecnológica utilizada para a prestação de serviços públicos eletrônicos.

Para Fernandes (2007) o ajustamento estratégico é o elemento central que representa que o alinhamento engloba diversos domínios, dentre eles os processos governamentais e a estratégia de governo eletrônico.

A administração tributaria como as outras secretarias, necessita fornecer serviços aos cidadãos/contribuintes. Esses serviços incluem a realização de cadastro das empresas, emissão de certidão negativa e consulta a débitos fiscais, dentre outros.

Para Spinelli (2003) o objetivo estratégico da implementação do governo eletrônico é simplificar os serviços públicos, tanto para cidadãos e empresas, como para o próprio governo. Nesse sentido, a utilização da TI pode facilitar a interação, transparência, eficiência e eficácia com o público (objetivos estratégicos externos) e propiciar a economia de custo do governo (objetivos estratégicos internos).

Bahiense (2002) realizou uma pesquisa sobre a oferta de serviços eletrônicos em Secretarias de Fazenda. Para este autor, as Secretarias devem utilizar dos avanços da Tecnologia da Informação e Comunicação (TIC) para a oferta de serviços eletrônicos, assim como o setor privado que já está inserido no espaço virtual de negócios.

Nessa investigação Bahiense (2002) adverte a existência de restrições legais as quais estão submetidos o setor público devido a sua própria natureza. Essas restrições impediria o avanço das Secretarias de Fazenda (SEFAZ). Para tanto, a investigação buscou segmentar os participantes da pesquisa de acordo com a oferta de serviços eletrônicos (BAHIENSE, 2002, página 15).

Além disso, o estudo visava investigar o impacto de elementos organizacionais sob a oferta de serviços eletrônicos. São eles: ação político-administrativa, nível de formalização do planejamento, alinhamento dos recursos humanos, direcionamento para o futuro e o alinhamento da tecnologia da informação.

A ação político-administrativa remete ao impacto de questões políticas na tomada de decisão pela secretaria, tais como políticos, sindicatos, associações e fatores ambientais. Na visão do autor a interdependência organizacional, atrasos em procedimentos formais e a descontinuidade administrativa causam a interrupção em programas do governo.

Quanto ao nível de formalização do planejamento, estudos apontam que organizações do setor privado que possuem o planejamento bem formalizado e uma sólida base de alinhamento estratégico possuem maior presença na internet. Os benefícios organizacionais da formalização do planejamento já forma relatados na seção processo planejamento estratégico1 deste trabalho.

Outro aspecto importante era o direcionamento para o futuro. Na visão de Bahiense (2002) a organização do século XXI precisa inovar para esta adequada ao ambiente que é dinâmico em si. Logo é relevante que os gestores conheçam bem o ambiente de negocio e tenham uma visão de futuro.

O direcionamento de recursos humanos reflete a necessidade da política de RH esteja alinhada ao restante da organização, tendo uma visão moderna da gestão de pessoas e que gere um ambiente propicio a inovação.

Enfim, o alinhamento estratégico da TI afirma a necessidade do alinhamento com o negócio. Para tal, o planejamento estratégico da TI deve estar em consonância com o planejamento da organização, de preferência, sejam elaborados simultaneamente.

A tese de Bahiense (2002) realiza um levantamento survey em secretarias estaduais e municipais de fazenda analisar o processo de oferta de serviços eletrônicos. Segundo os resultados obtidos, classificaram-se as secretarias em três conglomerados de acordo com o uso estratégico da TI: inovação; ação burocrática e inação. No primeiro grupo hã busca por boas práticas de gestão. Já o segundo grupo, ação burocrática, possui um perfil mais reativo e uma ação mais burocratizada, apesar de se ver sinais da necessidade de rever seus processos. O terceiro e último grupo é o da inação, apresenta grandes dificuldades de gestão, inexistência de processos formais de planejamento. O quadro 3 apresenta as características básicas de cada conglomerado.

Conglomerados |

Características Básicas |

Inovação |

• Visão inovadora do futuro; • Grande ênfase à tecnologia como alavanca de crescimento e progresso; • Demonstração de cuidados em suas relações com o ambiente e a consciência de que há responsabilidade social na atuação das organizações; • Busca de políticas consistentes de RH, inclusive com alguma forma de remuneração associada aos resultados da instituição; • Ênfase maior na efetividade do que na eficiência dos processos; • Maior oferta de serviços eletrônicos, fruição dos benefícios oriundos dessa oferta. |

Ação Burocrática |

• Uso da burocracia como escudo contra influências externas; • Ausência de políticas, diretrizes e planos de longo curso - prioridade para demandas cotidianas e de curto prazo; • Certa atitude pró-ativa com relação à área de RH, incluindo alguma forma de remuneração associada aos resultados;

• Pretensão de resultados imediatos com o uso da internet, como redução de custeio e maior retorno e controle dos tributos; • Não reconhecimento do papel estratégico de TI e menor oferta de serviços digitais do que as secretarias do primeiro grupo. |

Inação |

|

Quadro 3 - Classificação Bahiense (2002)

Fonte: Adaptado de Bahiense (2002).

Bahiense (2002) aponta que as secretarias de fazenda da amostra já incorporaram o discurso, embora nem sempre a prática, da importância da TI na alavancagem dos negócios nas organizações. Os serviços de autoatendimento são uma tendência generalizada na economia digital, e patinam entre questões tecnológicas e de redesenho dos processos de negócios.

A pesquisa também detectou problemas organizacionais inerentes aos três conglomerados. São eles: metas quantitativas dos investimentos e indicadores mensuráveis de sucesso; avaliação formal e regular dos projetos de investimento; liderança com inovadora visão de futuro; papel de TI na alavancagem de redesenho de processos; exploração das potencialidades da web; pouca ou nenhuma preocupação em preparar as pessoas para as mudanças; remuneração vinculada ao desempenho (individual ou da organização); e recrutamento e conservação do capital intelectual (BAHIENSE, 2002).

O constructo utilizado na tese Bahiense (2002) foi adaptado e utilizado como instrumento de pesquisa no presente estudo. Tendo em vista que este modelo foi criado no início da década de 2000, foram realizadas algumas adaptações para que seja aplicado na unidade de análise selecionada.

Metodologia científica é o conjunto de etapas ordenadas a ser realizadas para a investigação de um fenômeno. Isso inclui a escolha do tema, planejamento da investigação, coleta e análise dos dados e elaboração da conclusão da pesquisa (GRAY, 2009).

A pesquisa científica pode ser classificada sob diversos aspectos, ressaltando sua natureza, seus objetivos, abordagem e procedimento técnicos utilizados.

Ao classificar a pesquisa quanto a sua natureza, elas podem ser básicas ou aplicadas. Enquanto a pesquisa básica busca criar conhecimentos novos úteis para o avanço da ciência - sem que haja previsão de aplicabilidade - a pesquisa aplicada visa produzir conhecimentos dirigidos à resolução de problemas específicos (GIL, 2008).

Considerando que essa investigação científica busca identificar como o alinhamento estratégico da TI impacta no governo eletrônico, e conseqüentemente na oferta de serviços eletrônicos no setor público, classifica-se essa pesquisa como de natureza aplicada. Quanto à classificação das pesquisas segundo seus objetivos, Gil (2008) o presente estudo caracteriza-se por ser uma pesquisa majoritariamente exploratória, tendo em vista que seus objetivos é identificar e analisar conceitos pertinentes ao alinhamento estratégico da TI na administração tributária.

Quanto ao tipo de abordagem, as pesquisas científicas podem se utilizar de dados quantitativos ou qualitativos. Na pesquisa quantitativa, os números são traduzidos em opiniões e informações, utilizando-se de métodos matemáticos para coletar e analisar dados quantitativos. Ainda sobre a pesquisa qualitativa, ressalta-se que os principais problemas são o acesso, interpretação e análise dos dados (GRAY, 2012).

Quanto às características da pesquisa qualitativa, observa-se que ela é altamente contextual e pode ser utilizada para verificar se as proposições teóricas no campo são confirmadas. Ou seja, pode utilizá-la para aplicação de um método indutivo, que é característico dessa pesquisa (GRAY, 2012).

Esta investigação caracteriza-se por ser uma pesquisa qualitativa, tendo por base a natureza das variáveis pesquisadas. Constata-se que o alinhamento estratégico da TI é um processo dinâmico, não podendo ser mensurado por números, e sim através da percepção dos atores sociais quanto ao seu processo.

Outra forma de definir o tipo de pesquisa é classificá-las de acordo com os procedimentos técnicos utilizados. Os procedimentos técnicos são os modelos conceituais e operativos da pesquisa, conhecido como delineamento. Nessa pesquisa foi utilizado o estudo de caso (GIL, 2008). Quanto ao estudo de caso, define-se como sendo uma análise de um fenômeno empírico que visa compreendê-lo dentro do seu contexto real (YIN, 2005).

A estratégia de investigação escolhida foi o estudo de caso precedido de uma pesquisa bibliográfica. Estes procedimentos estão intrinsecamente ligados com os objetivos da pesquisa qualitativa e exploratória, que almeja obter maior proximidade com o problema de pesquisa. Realizou-se uma revisão da literatura utilizando as palavras-chave nos principais bancos de dados para a construção do referencial teórico. O resultado da pesquisa bibliográfica possibilitou a elaboração do protocolo de pesquisa descrito no quadro 4.

Abordagem |

Fonte de Dados |

Forma de Coleta de Dados |

Procedimentos de Análise dos Dados |

Qualitativa |

Documento: - PPA 2012-15 e PPA 2016-19 |

Internet |

Análise documental |

Atores do campo |

Entrevistas semi-estruturadas |

Análise de Conteúdo |

Quadro 4 - Protocolo de Pesquisa

Fonte: a autora.

Quanto aos métodos de coleta de dados utilizados nas pesquisas qualitativas, Gray (2012) cita as entrevistas, observação, grupos focais, documentos, vídeos, fotografias, medidas não invasivas e diário de pesquisa. Para Duarte (2004) as entrevistas é o método de coleta de dados mais utilizado em pesquisas qualitativas. O que irá oferecer confiabilidade à pesquisa é a explicação da relação existente entre os elementos principais da pesquisa, como por exemplo, a coleta e análise de dados.

A razão que levou à adoção da entrevista como instrumento de pesquisa foi a existência de fatores que não podem ser coletados apenas com a análise documental. Assim sendo, a entrevista semiestruturada será utiliza como um procedimento complementar aos demais. O método de processamento dos dados será a técnica da análise de conteúdo. Para Bardin (2008), essa técnica permite a descrição do conteúdo das mensagens, o que facilita a análise dos dados.

Os dados foram coletados entre os dias 6 e 20 de outubro de 2016. Os participantes da pesquisa que foram selecionados atuam na administração tributária. Foram realizadas entrevistas semiestruturadas visando captar a percepção dos especialistas sobre o processo de oferta de serviços eletrônicos na administração tributária. Foram ao todo nove entrevistados.

A análise e discussão dos resultados foram divididas em categorias a fim de facilitar a análise dos resultados: São elas: planejamento estratégico, alinhamento estratégico de TI e oferta de serviços eletrônicos.

No Plano Plurianual 2012-2015 indica as diretrizes, objetivos e metas da administração pública. É um instrumento de planejamento governamental, que expressa a visão estratégica da gestão pública. Possui papel central no planejamento institucional.

Um dos temas do Plano Plurianual é a modernização da gestão. O documento apresenta o diagnóstico de quadro de pessoal envelhecido, grande quantidade de extra-quadros, instalações físicas degradadas e sistemas de informações ultrapassados como pontos a serem melhorados.

Na programação setorial, há um diagnóstico por secretaria, no qual aponta os pontos fracos. Na administração tributária foi identificada a necessidade de elaborar estratégias para solucionais dois problemas centrais: o baixo aproveitamento do potencial de arrecadação e o elevado custo para o Estado e para os contribuintes no cumprimento das obrigações (PPA 2012-2015).

Depois de realizado o diagnóstico é definido as metas da administração tributária. Essas metas consiste em vencer o sub-aproveitamento do potencial de arrecadação e implementar uma agenda de simplificação e desburocratização de serviços da gestão fazendária (PPA 2012-2015).

Na percepção dos entrevistados, apesar de haver um planejamento estratégico é necessário acompanhamento do mesmo. Mudanças políticas, sociais e econômicas podem fazer com que o planejamento fique desconexo com a realidade atual.

Quanto ao processo de implementação das metas, há divergência entre os entrevistados. Um grupo de entrevistados aponta que as diretrizes estabelecidas apontam para os requisitos necessários ao alcance das metas institucionais, com foco prioritário no processo arrecadatório. Para outro grupo, existe um planejamento "pro forma", devido ao momento de escassez de recursos isso se torna mais evidente. Na percepção de alguns entrevistados, a missão e os objetivos estratégicos da organização não estão claramente explicitados.

Quanto à autonomia político-administrativa, a instituição esta fortemente alinhada ao governo. Questões políticas impactam a visão de futuro da instituição. O regime político democrático prevê a participação do legislativo na criação e aprovação de Leis que impactam a política fiscal e, conseqüentemente, a quantidade de serviços ofertados.

Quanto à visão de futuro, tem se a percepção que há uma preocupação com a visão de futuro. A gestão é mais focada no curto prazo, aspectos tributários são de difícil previsão. Problemas emergentes atrapalham o foco no planejamento de longo prazo.

Em relação ao direcionamento de recursos humanos, não há consenso se a política estimula ou não a inovação. Grande rotatividade da alta cúpula.

No processo de elaboração do planejamento estratégico, a TI participa das reuniões preparatórias e possui papel relevante na definição da estratégia do negócio. Para os entrevistados, a TI é um instrumento que auxilia a ação fiscalizadora tendo participação efetiva no desenvolvimento dos sistemas e procedimentos de fiscalização. Exemplo é o uso intensivo de TI na armazenagem de Banco de Dados e na emissão de Notas Fiscais.

Há uma percepção de que o plano da TI esteja aquém das necessidades do negócio. Pois, há um descompasso entre as necessidades efetivas de ferramentas gerenciais na administração tributária e a atualização dos produtos implementados pela TI . Instituições similares possuem projetos de melhoria implantados há mais tempo, o que facilita a fiscalização.

Na visão de Brodbeck (2001) é fundamental que o planejamento estratégico da TI seja elaborado simultaneamente a elaboração do planejamento do negócio. Isso proporciona maiores chances de implementação de produtos e serviços inovadores.

Quanto à existência de indicadores mensuráveis de sucesso para cada uma das mudanças a ser realizada com a implantação de projetos de investimento, ressalta-se que nem sempre é possível essa mensuração. Alguns projetos não são passíveis de quantificação, o que inviabiliza o uso de indicadores. Ressalta-se que a dificuldade de utilização de indicadores também aparece na revisão da literatura no trabalho de Bahiense (2002). Em sua pesquisa, observou-se que a dificuldade em utilizar indicadores era algo comum nas secretarias de fazenda, independente do nível de oferta de serviços eletrônicos.

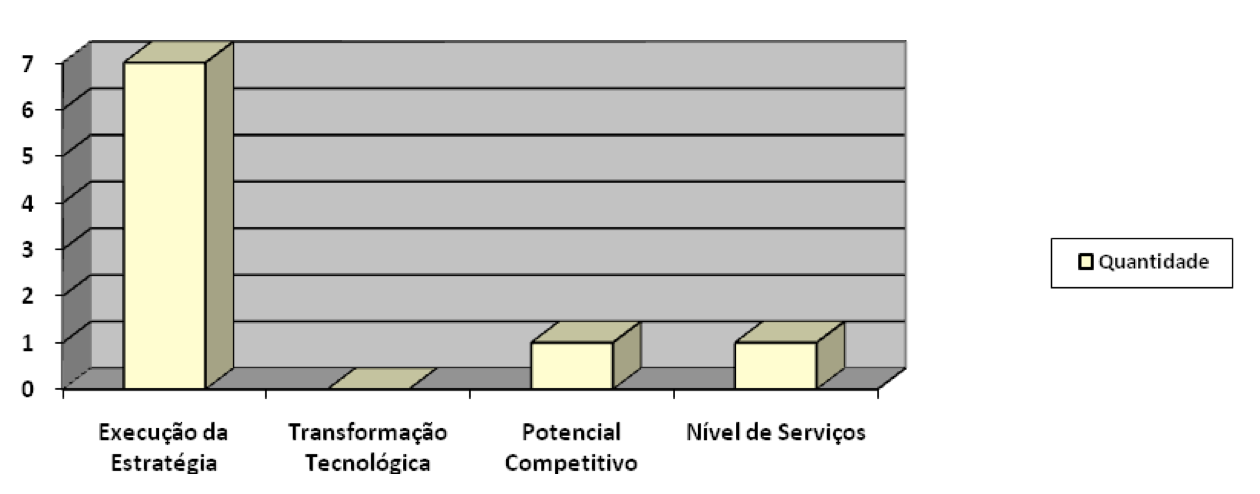

Quanto a perspectiva de alinhamento estratégico no modelo de Henderson e Venkatraman (1993), 7 em 9 entrevistados acreditam que tal alinhamento se dê na perspectiva execução da estratégia. Nessa perspectiva, o nível estratégico do negócio seguido do nível operacional do negócio demandam produtos e serviços à TI que é responsável em atendê-los. Acredita-se que devido à peculiaridade da instituição, não existam produtos e serviços prontos no mercado que sejam adequados para a instituição.

Gráfico 1 - Respostas sobre a Perspectiva Henderson e Venkatraman (1993)

Fonte: a autora.

A instituição busca realizar benchmarketing, tanto na área de negócio como na área de TI. Acredita-se que a implantação de alguns serviços via web é motivada pelo comportamento de organizações similares. Influência do Conselho Nacional de Política Fazendária - CONFAZ no processo de transformação organizacional. Essa instituição é responsável pela gestão do Sistema Nacional Integrado de Informações Econômico-Fiscais (SINIEF) e aperfeiçoamento permanente das administrações tributárias.

Dois entrevistados acreditam que a perspectiva de alinhamento do modelo supracitado difere de execução da estratégia: potencial competitivo e nível de serviços. Esses dois entrevistados acreditam que o nível estratégico de TI tem papel fundamental em propor melhorias e inovações nos serviços ofertados.

A pesquisa verificou que há um planejamento voltado para o aumento da arrecadação. Nesse sentido, muitos dos serviços ofertados visam efetivar a arrecadação como emissão de documento de arrecadação e parcelamento. A instituição oferta serviços eletrônicos. Consulta a legislação, consulta a andamento de processos, download de formulários, emissão de certidão negativa para contribuintes sem inscrição estadual e emissão de documento de arrecadação estão disponíveis no site da instituição. Outros serviços dependem da natureza do imposto, como consulta a pagamentos efetuados, declara emissão de nota fiscal e escrituração contábil e fiscal digital. Alguns serviços dependem da política fiscal vigente, como o parcelamento de débitos.

Um aspecto que impacta a oferta de serviços eletrônicos na administração tributaria é a necessidade de assegurar o sigilo fiscal. Para atender tal requisito legal, a oferta de serviços on-line que atentem as informações dos contribuintes demanda acesso via certificação digital.

Quanto a percepção dos respondentes sobre os benefícios advindos do governo eletrônico, observa-se que não é fácil detecção. Muitos dos serviços ofertados já estão disponíveis há muito tempo, não vislumbrando a sua "não" existência. Serviços como parcelamento seriam inviáveis de serem ofertados sem serviço eletrônico. Ainda assim, há a percepção que o maior uso do governo eletrônico diminui o atendimento presencial e proporcionam maior comodidade do Cidadão/Contribuinte. A Certificação Eletrônica e o Portal de Pagamentos são exemplos de melhorias buscam rapidez, desburocratização, instantaneidade e agilidade.

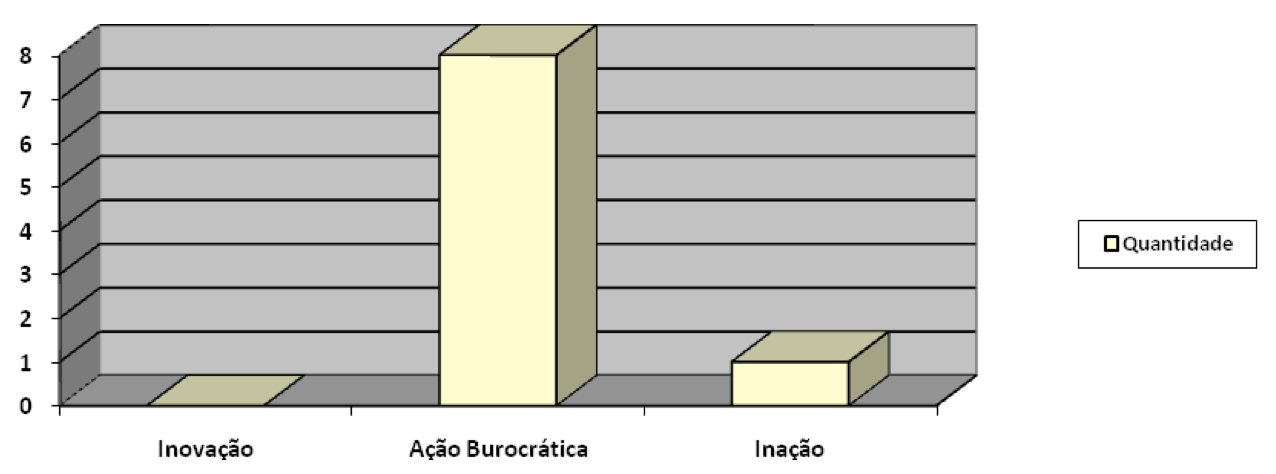

A pesquisa solicita que os participantes classifiquem a instituição de acordo com o modelo Bahiense (2002) em Inação, Ação Burocrática ou Inovação. Oito dentre os nove participantes acredita que a instituição possui características mais compatíveis com a Ação Burocrática. Apenas um entrevistado acredita que a instituição se enquadra no âmbito da Inação, devido ao estado de calamidade financeira decretada pelo Estado, que num contexto de escassez de recursos pode repercutir em diminuição dos serviços eletrônicos prestados. Nenhum participante enquadrou a instituição como Inovadora.

Gráfico 2 - Respostas sobre o Modelo Bahiense (2002)

Fonte: a autora.

A partir da pesquisa empírica é possível analisar a relação entre componentes internos e externos da organização. Para que o alinhamento estratégico obtenha êxito demanda o ajuste estratégico entre os arranjos internos e externos da instituição e a integração funcional entre a área de negocio e de TI.

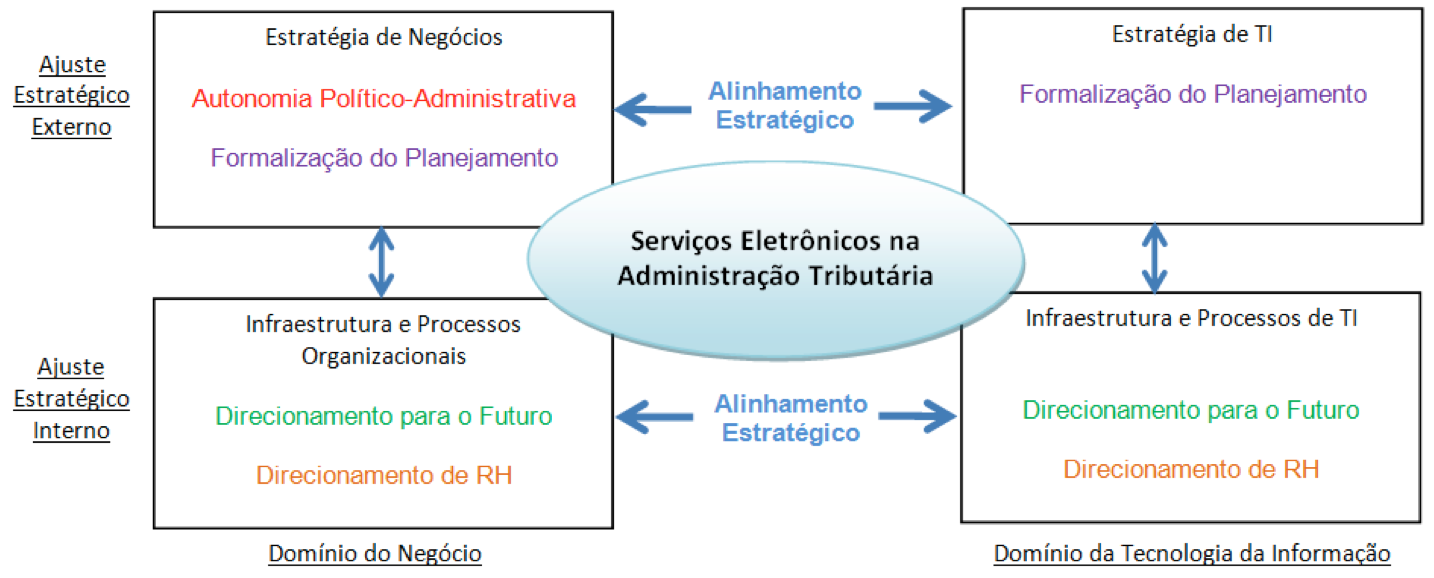

O modelo de alinhamento estratégico de secretarias de fazenda de Bahiense (2002) busca compreender o impacto de componentes organizacionais na oferta de serviços eletrônicos. Esses componentes fazem parte da estratégia empresarial e são úteis na formulação de um que permite a analise do governo eletrônico na administração tributaria. Este modelo integrado apresentado na figura 4 é uma extensão do modelo de Henderson e Venkatraman (1993).

Na investigação foi possível constatar a importância da autonomia político-administrativa para a oferta de serviços eletrônicos. Estruturas bem definida e processos de trabalho sólidos são fundamentais para que a instituição possa evoluir para ofertar serviços públicos eletrônicos. A política fiscal vigente impacta no tipo de serviço ofertado. A autonomia político-administrativa é compatível com o domínio "estratégia do negócio".

O planejamento é um fator organizacional que impacta no direcionamento e uso dos recursos. A formalização do planejamento ocorre no domínio estratégico do negócio e no da TI. A formalização do planejamento deve incluir uso indicadores mensuráveis de sucesso e planos de implementação.

O direcionamento para o futuro é componente organizacional fundamental na oferta de serviços eletrônicos inovadores. A instituição precisa atuar no presente prevendo demandas futuras, estando atenta a reforma tributária e as mudanças tecnológicas que impactam os processos-chave do negocio. Esse componente organizacional compatível tanto na estratégia do negocio" e a "estratégia da TI".

O direcionamento de RH ou alinhamento de RH participa do modelo integrado. Compõe como a seleção e desenvolvimento de recursos humanos com habilidades especificas para implementação de projeto. Inclui a gestão de recursos a fim de criar um ambiente propicio a inovação e a implementação de melhorias. Esse fator organizacional está no domínio de infraestrutura e processos organizacionais e de TI.

Figura 4 - Modelo de Serviços Eletrônico na Administração Tributária

Fonte: a autora, adaptado de Henderson e Venkatraman (1993) e Bahiense (2002).

O alinhamento estratégico e o componente organizacional responsável em realizar o ajuste estratégico entre os diversos domínios. Para Brodbeck (2001), o alinhamento entre o plano de negócio e o plano da TI deve ocorrer deste a etapa de formulação. O alinhamento desde a fase da formulação irá possibilitar maior efetividade do planejamento estratégico, principalmente na implementação de projetos de TI que requeiram investimento externo.

A integração funcional do alinhamento estratégico irá viabilizar o aumento na oferta de serviços eletrônicos ao construir uma infraestrutura e processos de TI que atenda as demandas estratégicas do negócio, será possível ofertar mais serviços eletrônicos em consonância com a política fiscal.

Na sociedade moderna, a informação e o conhecimento são essenciais para a produção de bens e serviços. Nesse sentido, o uso adequado das potencialidades da Tecnologia da Informação (TI) é vital para a gestão empresarial.

Essa pesquisa exploratória teve por objetivo analisar a importância do alinhamento estratégico da TI para a oferta de serviços eletrônicos na administração tributária. Para atingir tal objetivo, realizou-se uma revisão da literatura visando construir uma fundamentação teórica baseada na literatura nacional e clássicos da literatura internacional.

A administração tributária utiliza a TI de forma sistemática, buscando agilidade, eficiência e segurança. Além disso, o uso de sistema de informações colabora para a tomada de decisão na administração tributária possibilitando o direcionamento das ações de fiscalização.

Pesquisas científicas apontam para a necessidade crescente do alinhamento da TI com o negócio. Só após o alinhamento a TI poderá atuar apoiando a estratégia do negócio. Nesse sentido, é fundamental que o gestor da TI tenha uma visão holística e sistêmica da empresa para que a TI possa colaborar para o alcance das metas estratégicas da organização.

No estudo de caso, identifica-se que a estratégia de negócios é responsável por direcionar as mudanças, sendo a TI o apoio para executar a estratégia do negócio. Há uma visão da necessidade de conhecer profundamente o negocio para propor melhorias. Na perspectiva de alinhamento estratégico de TI do modelo de Henderson e Venkatraman (1993) é diagnosticada a perspectiva de execução da estratégia.

Há situações em que o alinhamento possa ocorrer de maneira diferenciada, onde a infraestrutura do negócio é impactada pela infraestrutura de TI, especialmente visando atender o regramento do negócio. O diagnóstico de determinada perspectiva de alinhamento estratégico não implica na impossibilidade de alterações. Deve-se pensar na necessidade de reajustes contínuos de alinhamento estratégico. Esse acompanhamento contínuo é fundamental para manter a capacidade de responder às mudanças ambientais e obter melhor desempenho para a organização.

Observa-se que a necessidade de formalidade na elaboração dos planos de TI está relacionada com o aumento da sofisticação da TI. Todavia observou-se que uma menor formalização das ações para implementação gera impactos nos resultados do planejamento estratégico.

O contexto organizacional também repercute na oferta de serviços eletrônicos. O modelo Bahiense (2002) afirma que secretarias com maior grau de formalização do planejamento e direcionamento adequado de seus recursos tendem a oferecer maior quantidade de serviços eletrônicos. Nesse sentido, a existência de um planejamento estratégico influencia como elemento propulsor ao levar hã uma reflexão sobre a visão de futuro da instituição.

No estudo de caso constatou que a classificação da instituição como ação burocrática. Observou-se a falta de transparência do planejamento estratégico e a ausência de metodologia de implantação das metas estratégicas faz com que nem todos os objetivos estratégicos ligados ao processos-chave do negócio sejam implantados. Por outro lado, planejamento tático e operacional bem definido.

A investigação verificou que o uso do governo eletrônico pode propiciar impactos positivos para o Cidadão/Contribuinte, como maior comodidade e facilidade para realizar procedimentos simples. Emissão de documentos de arrecadação e de notas fiscais eletrônicas, escrituração contábil e fiscal digital, consulta a legislação e ao andamento de processos já são serviços ofertados pela instituição.

Conclui-se que o alinhamento estratégico é componente organizacional essencial para oferta de serviços eletrônicos. Sua importância na administração tributaria provem do alto grau de especialização e da necessidade constante de atendimento ao regramento do negócio. Esse processo proporciona maior conforto e comodidade ao Cidadão/Contribuinte ao fornecer um serviço de forma ágil e democrática e proporcionando a simplificação e maior eficiência para o Governo.

AFFELDT, Fabrício Sobrosa; VANTI, Adolfo Alberto. Alinhamento estratégico de tecnologia da informação: análise de modelos e propostas para pesquisas futuras. Revista de Gestão da Tecnologia e Sistemas de Informação. Vol. 6, No. 2, 2009, p. 203-226.

ALDAY, Hernan E. Contreras. O Planejamento Estratégico dentro do conceito de Administração Estratégica. Revista FAE, Curitiva, v.3, n.2, p. 9-16, maio/ago. 2000.

BAHIENSE, Geraldo C. Alinhamento Estratégico de Tecnologia de Informação no Setor Público: a oferta de serviços eletrônicos de Secretarias de Fazenda no Brasil, Tese de Doutoramento na Escola de Administração de Empresas de São Paulo – EAESP/FGV, São Paulo: 2002.

BARDIN, L. Análise de conteúdo. Lisboa. 2008.

BRASIL (a). Portal do Governo Eletrônico do Brasil. http://www.governoeletronico.gov.br/o-gov.br/principios. Acessado em 02 de outubro de 2015.

BRASIL (b). Portal do Governo Eletrônico do Brasil. http://www.governoeletronico.gov.br/governo-para-governo. Acessado em 02 de outubro de 2015.

BRAVO, Alfredo Luís. O papel dos Sistemas de Informação na Modernização da Gestão Pública Municipal no Brasil: estudo de caso na Prefeitura Municipal de Rio Bonito/RJ. Dissertação apresentada à Universidade Federal Fluminense como requisito parcial para obtenção do grau de Mestre em Sistemas de Gestão pela Qualidade Total. Niterói, 2005.

BRESSER-PEREIRA, L. C., 1998, Reforma do Estado para a cidadania: a reforma gerencial brasileira na perspectiva internacional. São Paulo, Ed. 34.

BRODBECK, Ângela Freitag; HOPPEN, Norberto. Alinhamento Estratégico entre os Planos de Negócio e de Tecnologia de Informação: um Modelo Operacional para Implementação. RAC, v. 7, n. 3, Jul./Set. 2003.

COMISSÃO EUROPÉIA. Comunicação da Comissão ao Parlamento Europeu, ao Conselho, ao Comitê Econômico e Social Europeu e ao Comitê das Regiões: Plano de ação europeu (2016-2020) para a administração pública em linha - Acelerar a transformação digital na administração pública. Bruxelas, 19/04/2016.

CORAL, Eliza. Modelos de planejamento estratégico para a sustentabilidade empresarial. Tese apresentada ao Programa de Pós-Graduação em Engenharia de Produção da Universidade Federal de Santa Catarina como requisito parcial para obtenção do título de Doutor em Engenharia de Produção. Florianópolis, 2002.

DINIZ, Eduardo Henrique; BARBOSA, Alexandre Fernandes; JUNQUEIRA, Alvaro Ribeiro Botelho; PRADO, Otavio. O governo eletrônico no Brasil: perspectiva histórica a partir de um modelo estruturado de análise. Revista de Administração Pública - Rio de Janeiro 43(1): 23-48, Jan./Fev 2009.

DUARTE, Rosália. Entrevistas em pesquisas qualitativas. Educar, Curitiba, n. 24, p. 213-225, 2004. Editora UFPR.

ESTRADA, Rolando Juan Soliz; e ALMEIDA, Martinho Isnard Ribeiro de. A eficiência e a eficácia da gestão estratégica: do planejamento estratégico à mudança organizacional. Revisa de Ciências da Administração. V.9, n. 19, p.147-178, set./dez. 2007.

GALAS, Eduardo Santos; e PONTE, Vera Maria Rodrigues. O Balanced Scorecard e o Alinhamento Estratégico da Tecnologia da Informação: um estudo de casos múltiplos. Rev. Cont. e Fin. - USP, São Paulo, n. 40, p. 37-51, Jan/Abr de 2006.

GIL, Antônio Carlos. Métodos e Técnicas de Pesquisa Social. 6ª Ed. São Paulo: Atlas, 2008.

GRAY, David E. Pesquisa no mundo real. Tradução: Roberto Cataldo Costa. Segunda edição. Porto Alegre: Penso, 2012.

HENDERSON, J. C.; VENKATRAMAN, N. Strategic alignment: leveraging information technology for transforming organizations. Reimpresso (1999) por IBM System Journal, vol. 32, n. 1, 1993.

JOIA, Luiz Antônio; SOUZA, José Geraldo Andrade de. Articulando modelos de alinhamento estratégico de tecnologia da informação. Cadernos EBAPE.BR, v.7, no 2, artigo 5, Rio de Janeiro, jun. 2009.

JUNQUEIRA, Álvaro Ribeiro Botelho. Implantação de Projeto de Governo Eletrônico com Múltiplas Agências: uma análise dos fatores críticos de sucesso do projeto Nota Fiscal Eletrônica sob a ótica do PMBOK. Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Administração de Empresas. 2007.

LACERDA, Daniel Pacheco. A gestão estratégica em uma universidade privada confessional: compreendendo se e como as intenções transformam-se em ações estratégicas. Tese de Doutorado apresentada ao Programa de Pós-Graduação em Engenharia de Produção, COPPE, da Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Doutor em Engenharia de Produção. Rio de Janeiro, 2009.

LAURINDO, Fernando José Barbin; SHIMIZU, Tamio; CARVALHO, Marly Monteiro de; RABECHINI JUNIOR, Roque. O papel da Tecnologia da Informação (TI) na estratégia das organizações. Revista GESTÃO & PRODUÇÃO v.8, n.2, p. 160-179, ago. 2001.

LOBATO, D. M. Administração estratégica: uma visão orientada para a busca de vantagem competitiva. Rio de janeiro. 1997.

MARTINS, Daniel de Araújo; RAMOS, Anatália Saraiva Martins. Conceitos de Governo Eletrônico e Governança Eletrônica: Confrontação e Complementaridade. Encontro de Administração Pública e Governança - ENAPG. Salvador/BA - 12 a 14 de novembro de 2008.

MEDEIROS, Paulo Henrique Ramos; GUIMARÃES, Tomás de Aquino. Contribuições do governo eletrônico para a reforma administrativa e a governança no Brasil. Revista do Serviço Público, Brasília, ano 56, n. 4, 449-464, out/dez 2005.

MELLO, Gilmar Ribeiro de. Estudos das práticas de governança eletrônica: instrumento de controladoria para a tomada de decisões na gestão dos estados brasileiros. Tese de Doutorado. Universidade de São Paulo, 2009.

MINTZBERG, Henry; AFLSTRAND, Bruce; LAMPEL, Joseph. Safári de Estratégia: um roteiro pela selva do planejamento estratégico. Segunda edição. Porto Alegre: Bookman, 2010.

MORAES, Gisele Diniz de Almeida. Alinhamento da estratégia do negócio e da TI na pequena empresa: uma análise dos fatores facilitadores e inibidores. Tese apresentada ao Programa de Pós-Graduação em Engenharia de Produção, da Escola de Engenharia de São Carlos, da Universidade de São Paulo, para obtenção do título de Doutor em Engenharia de Produção. São Carlos, 2011.

OIKAWA, Rosemeire Araújo; CHAVES, Elisabete Cecília Januário; GALEGALE, Napoleão Verardi. Importância e contribuição do plano diretor de TI no setor público. VIII Workshop de Pós-Graduação e Pesquisa do Centro Paula Souza: Sistemas produtivos: da inovação à sustentabilidade. São Paulo, 9 e 10 de outubro de 2013.

PEREIRA, Sidinei Aparecido; LOCKS, Rosilene; MATOS, Duilo Souza; COSTA, Gleimiria Batista da. Governança Eletrônica na Administração Pública: Estudo de Caso sobre a Nota Fiscal Eletrônica - NF-e. 18° Congresso Brasileiro de Contabilidade, 24 a 28 de agosto de 2008, Gramado-RS.

RAMOS JUNIOR, Hélio Santiago; GALIOTTO, Simone. Government-to-Business: The Brazilian Public Digital Bookkeeping System (SPED) and the social Project. 14o Simpósio Argentino de Informática e Direito, SID 2014.

REZENDE, Denis Alcides; FREY, Klaus. Administração estratégica e governança eletrônica na gestão urbana. eGesta – Revista Eletrônica de Gestão de Negócios. V. 1, n. 1, abr.-jun./2005, p. 51-59.

RUEDIGER, Marco Aurélio. Governo Eletrônico e Democracia - uma análise preliminar dos impactos e potencialidades na Gestão Pública. Revista Organizações e Sociedade. V. 9, n. 25 - Setembro/Dezembro de 2002.

SANTOS, Welington José Rocha dos; RIBOLDY, Rodrigo; FONSECA, Sérgio Azevedo; BOVO, José Murari. A Tecnologia da Informação no Processo de Modernização Promovido pelo PMAT/BNDES no Município de São José do Rio Preto. Encontro de Administração Pública e Governança. São Paulo/SP - 22 a 24 de novembro de 2006.

SPINELLI, Marcos Paulo. Implementação de Projetos de Modernização Administrativa Municipal suportada pela Tecnologia de Informação: Estudo de Casos em Municípios do Estado de São Paulo. Dissertação apresentado ao Departamento de Administração da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo - FEA/USP, como requisito para obtenção do título de Mestre em Administração. São Paulo, 2003.

UNITED NATIONS. E-government survey. 2014.

WEINGARTNER, Camila Blum; PEREIRA, Mauricio Fernandes; BERNADINI, Isadora Costa. O Planejamento Estratégico na Gestão de Organizações Públicas. Coleção Gestão da Saúde Pública - Volume 1.

WEST, Marcos Antônio Moreira. Planejamento Estratégico: a influência da TI e da análise de stakeholder na implementação de estratégias públicas. Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Engenharia da Produção e Sistemas no Centro Tecnológico da Universidade Federal de Santa Catarina, como requisito parcial para obtenção do grau de Mestre em Engenharia de Produção e Sistemas. Florianópolis, 2003.

YIN, Robert K. Estudo de Caso: Planejamento e Métodos. Trad. Daniel Grassi 03ª edição. Porto Alegre: Editora Bookman, 2005.

ZITTEI, M.; Soares, M.; LUGOBONI, LF. (2014) Custo de conformidade tributária no processo de implantação das ferramentas de governo eletrônico: a percepção dos profissionais de multinacional no Brasil. Contaduría Universidad de Antioquia, 65, 213-231.

1. Graduação em Relações Internacinais pela UniLaSalle. Mestranda em Sistemas de Gestão pela UFF. Email: patricia.santos.brasil@gmail.com

2. Graduação em Ciências Contábeis pela UFRJ. Mestranda em Sistemas de Gestão pela UFF. Email: caroljaber@gmail.com

3. Graduação em Administração pela UFF, mestrado em Administração de Empresas pela PUC -RJ e doutorado em Engenharia de Produção pela UFRJ. Professor do curso de Mestrado Profissional em Sistemas de Gestão da UFF. Email: guidovazsilva.gpi@gmail.com

4. Ressalta-se que a pesquisa analisa exclusivamente a Administração Tributária, e o setor da TI dentro da instituição pode fornecer serviços a outros setores.