![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 42) Año 2017. Pág. 12

Giuseppe VANONI Martínez 1

Recibido: 16/04/2017 • Aprobado: 12/05/2017

RESUMEN: El artículo tuvo como objetivo analizar por medio de la teoría de la dependencia de trayectoria (path dependence) las decisiones que implementaron los grupos económicos bancarios durante el período 1970-2000. Para eso, el trabajo se adhirió a la ruta metodológica de Quivy & Campenhoudt. Los resultados demostraron que la dependencia de trayectoria se mantuvo con retornos positivos a pesar de los factores exógenos ocurridos durante la fase I. Se concluyó que los resultados fueron negativos en la fase de encerramiento. |

ABSTRACT: This article had as an objective to analyze by using the Theory of Path Dependence the decisions that were taken by the banking groups during the period 1970-2000. In order to accomplish this goal, this current paper applied the methodology of Quivy & Campenhoudt. The results showed that the dependence on the path remained with positive returns despite the exogenous factors that occurred during phase I. It was concluded that the results were negative in the lock in phase. |

A nivel global el estudio de los grupos económicos (GE) o también llamados conglomerados ha alcanzado avances significativos desde diferentes áreas de la gestión de empresas en países como Estados Unidos, Japón, Inglaterra, Israel, Corea, Francia (Hsieha, Yehb & Chen, 2010; Khanna & Yafeh, 2007; Leff, 1978) y en varias naciones emergentes entre las que se pueden resaltar Argentina, India, México, Brasil, Chile, Turquía y Colombia (Casanova, 2015; Farías, 2014; Monsalve, 2015; Wilchez & Rodríguez-Romero, 2016; Silva-Colmenares & Padilla, 2015).

Sin embargo, en Ecuador su estudio aún es incipiente al respecto de cómo se han estructurado (Vanoni, 2017), cómo reaccionaron ante las diversas mutaciones del entorno (Bertalanffy, 1989; Lemaire, 1977), qué tipos de estrategias de crecimiento han implementado o de qué manera se han llevado acabo sus procesos de toma de decisiones para alcanzar la perdurabilidad (Rivera, García & Santos, 2016) y la tan deseada longevidad (Moreno, Gómez-Betancourt & Betancourt, 2016), considerando que un gran número de estas empresas son familiares (Vanoni, 2017).

A pesar de estas deficiencias mencionadas, en los últimos 10 años los GE han adquirido relevancia en el entorno empresarial del Ecuador, debido a que han sido identificados, categorizados, ranqueados, y, porque anualmente, se han ido incrementando dentro de esta categoría empresarial, tanto así, que para el año 2007 existían 17 grupos y a finales del 2016 se encontraban registrados en el Servicio de Rentas Internas [SRI], 200 GE (SRI, 2017). Lo cual no implica que no hayan existido con anterioridad, solo que durante esta última década ha sido mucho más evidente y transparente su presencia tanto en los diversos sectores productivos, como en sus relaciones entre la casa matriz y cada una de sus filiales (Vanoni, 2015).

Por otra parte, su importancia se destaca en el ámbito económico, para ejemplificar lo dicho, solo los diez primeros GE con mayor aporte representan aproximadamente el 15% del producto interno bruto (PIB) ecuatoriano (SRI, 2017). Así como también son una importante fuente de mano de obra en los diversos sectores en los que se encuentran presentes (Vanoni, 2015).

Bajo este escenario la conformación de los GE en el Ecuador surgieron por el comportamiento de estos ante las diferentes condiciones exógenas (Acosta, 2006; Vanoni & Rodríguez-Romero, 2017), que presentaba el panorama empresarial, y que históricamente han venido marcadas por eventos que prácticamente se repitieron en mayor o menor medida (Fierro, 1991), lo cual de alguna manera nos indica que existió una senda establecida en las decisiones que estas organizaciones implementaron durante sus períodos de conformación (Arthur, 1989; Mahoney, 2000; Wong, Parodi & Monsalve, 2014) y de auge económico (Fierro, 1991; Acosta, 2006).

En consonancia con lo anterior, este artículo se centra en el sector bancario ecuatoriano, por ser históricamente el sector de más predominio a nivel nacional (Vanoni, 2017); el que acaparaba dentro de sus estructuras a otros sectores, como el comercial, exportador, importador y, agrario (Vanoni & Rodríguez-Romero, 2017); y principalmente por su injerencia en el campo político-económico, cuya influencia ha hecho estragos en lo social (Acosta, 2006; Correa, 2009, Fierro, 1991; Navarro, 1976, Vanoni, 2017; Vanoni & Rodríguez-Romero, 2017). Bajo este escenario se considera al período comprendido entre 1970 y 2000, como el idóneo para analizar dados los acontecimientos que se suscitaron. Para lo cual se emplea a la teoría de la dependencia de trayectoria (path dependence) como sustento teórico, esto porque desde esa óptica no se evidencian estudios en Ecuador a nivel de los grupos económicos. Por tal motivo, para abordar su comprensión y valiéndonos de análisis documental (Pocovi, 1999) surge la pregunta: ¿qué decisiones tomaron los grupos económicos bancarios que propiciaron una dependencia de trayectoria?

El artículo en su estructura, plantea una revisión teórica sobre las aproximaciones de lo que es un grupo económico, involucrando a una variedad de investigadores que de forma global han aportado a su comprensión. Luego se aborda al concepto de dependencia de trayectoria y sus fases, estas últimas serán empleadas para la comprensión del objetivo que persigue la investigación. Así mismo, se hace una síntesis histórica de la presencia bancaria en el país durante el período de estudio, para posteriormente en la conclusión, analizar si existió o no una dependencia de trayectoria y que decisiones tomadas por los directivos de dicho sector en el Ecuador la propiciaron.

Si bien los grupos económicos han adquirido proliferación e importancia desde hace muchos años atrás (Herzog, Munir & Kattuman, 2013), aun los autores no se ponen de acuerdo en definir con exactitud lo que significan. Por lo tanto, las aproximaciones a dicha definición son variadas y se enfocan desde las diferentes perspectivas académicas que cada investigador le da a sus análisis, es decir, macroeconómica, histórica, sociológica, de gestión, entre otras (Vanoni & Rodríguez-Romero, 2017). Así, Pluchart (1999) menciona que son empresas cuya ventaja competitiva se consigue por la integración vertical que permite acumular economías de escala; Ghemawat & Khana (1998) resaltan que son un tipo de organización cuyas estrategias de crecimiento se han centrado en la diversificación; otros como Granovetter (1994) los caracterizan por su presencia en varios sectores o por su “recentraje” (especialización en un sector) tal como lo explica Rodríguez- Romero, (2011, pp. 387-388).

Sin embargo, existe coincidencia en las definiciones, principalmente en tres puntos que son frecuentemente identificados en la literatura especializada, siendo estos: 1) los directorios entrecruzados que se dan principalmente en grupos económicos que muestran lazos familiares o de amistad entre sus directivos (Hsieha, Yehb & Chen 2010; Khanna & Yafeh 2007; Rodríguez-Satizábal, 2014; Silva-Colmenares & Padilla, 2015), 2) Centralización en la gestión del día a día y en la dirección estratégica (Cainelli & Iacobucci 2011; Wilches & Rodríguez-Romero, 2016), y 3) Unidad económica entre las filiales que conforman al grupo Farías, 2014; Mönckeberg, 2015).

A nivel de Latinoamérica, su conformación surge a decir de Sánchez & Paredes (1994) porque un grupo de empresas se juntaron alrededor de organizaciones financieras, que se diversificaban en diferentes sectores (Silva-Colmenares & Padilla, 2015) y que como ha sido característica en los grupos económicos de mayor longevidad de la región, su expansión surgió desde una base de recursos naturales (Acosta, 2006; Sánchez & Paredes 1994; Vanoni, 2015). Con estas similitudes se fueron articulando hasta constituirse en organizaciones de gran tamaño que podían superar brechas de información asimétrica, acceder a créditos y aprovechar economías de escala y de ámbito convirtiéndose en actores determinantes de la dinámica económica, debido a las acciones disruptivas (Ramamurti, 2012) y a la forma como afrontaron sus decisiones gerenciales en sus respectivas naciones (Wong, Parodi & Monsalve, 2014).

Con el fin de establecer en este artículo una definición que englobe todas las particularidades sobre lo que es un grupo económico, el autor los define como:

un conjunto de empresas con relativa libertad de acciones y de toma de decisiones que pueden o bien concentrar sus actividades y productos en un sector específico, diversificarse por medio de una integración vertical, de una expansión horizontal o estructurarse como conjunto de empresas que participan en diversos sectores no relacionados, los cuales pueden incluir instituciones financieras que en muchos casos son la empresa matriz reguladora de objetivos organizacionales, en la que sus participantes tienen vínculos en común de propiedad, familiar y de amistad, sustentados por fines comerciales, de poder y personales.

Es necesario también realizar una aclaración y una distinción entre el concepto de grupo económico y grupo financiero:

Cuando las necesidades de acumulación así lo exigen, se integran varios monopolios alrededor de una empresa matriz, que opera como el centro común de orientación estratégica para un nuevo ente: el conglomerado. Y cuando se profundiza el entrelazamiento de los monopolios bancarios diversificados con la industria y otros sectores de la economía, aparece el grupo financiero que se caracteriza por trascender el ámbito económico e influir en aspectos políticos y culturales donde haga presencia (Silva- Colmenares & Padilla, 2015, p. 13).

La comprensión de los paradigmas organizacionales entre ellas la rigidez empresarial o la inercia en la que estas pueden caer, ha sido estudiada con el objetivo de identificar el por qué de dicho comportamiento, siendo la depenencia de trayectoria o path dependence, por su siglas en inglés, una de las variadas propuestas que ayudan a identificar esta problemática (Soares, Ivars, & Gândara, 2016).

Jakimowicz (2015) expresa que todo aquello que se dio en el pasado y que ahora repercute en el presente, es producto de una dependencia de trayectoria propiciada por las decisiones que tomaron los empresarios. Por lo que dichos comportamientos recurrentes deben ser tomados desde la profundidad de la investigación, como un modelo patrón de comportamiento futuro de decisión.

Algunas áreas del conocimiento como las relacionadas al campo de la tecnología, con los estudios de David (1985) y Arthur (1989); North (1990) con sus investigaciones al cambio institucional, así como Pierson (2000), al igual que Mahoney (2000) en las ciencias políticas, y Souza (2013) en la sociología, han permitido ampliar el desarrollo del concepto. Sin embargo uno de los primeros en definirlo fue David (1985), quien al respecto expresa que:

Una secuencia de cambios económicos se considera dependiente de la trayectoria cuando los acontecimientos remotos desde un punto de vista temporal, incluyendo sucesos dominados por el azar más que por fuerzas sistémicas, pueden tener una gran influencia sobre los resultados finales. Los procesos estocásticos de ese tipo no convergen automáticamente a una determinada distribución de resultados y se les denomina, en matemáticas, no ergódicos. En tales circunstancias, los accidentes históricos ni pueden ser pasados por alto ni pueden ser puestos hábilmente en cuarentena para los propósitos del análisis económico; el proceso dinámico en sí mismo adopta un carácter esencialmente histórico (tal como se cita en Wong, Parodi & Monsalve 2012 p. 180).

Bajo este criterio Sydow, Schereyögg & Koch (2009), sostienen que existe una relación entre la historia y las decisiones humanas, ya que la historia si importa, aunque no de la misma manera en el tiempo. Lo que los lleva a concluir que de alguna forma todas las decisioness y acciones son path dependence (p. 690). Pero su concepto es más dinámico y va mucho más allá de que los hechos pasados pueden infuir en el presente (Wong, Parodi & Monsalve 2012 p. 180) ya que involucran caráctersiticas como 1) retornos crecientes: en la medida que se realiza una misma elección o acción mayor serán los beneficios si estos son comparados con otras acciones; 2) efecto experiencia: los individuos aprenden haciendo y mejoran su eficiencia hasta el punto de la disminución de costos; 3) expectativas adaptativas: es una adaptación de acciones a la luz de las acciones y expectativas de otros; 4) efectos complementarios: cuando las prácticas se interconectan hasta el punto de aprovechar las sinergias; 5) externalidades positivas: acciones o elecciones que son realizadas por otros y que generan beneficios; 6) efectos de coordinación: beneficios obtenidos cuando varios realizan las mismas acciones; y 7) lock in o encerramiento: estabilización de una situación de la que es difícil de salir a menos que ocurra un choque exógeno.

La comprensión del path dependence se facilita al dividirlo en tres fases o etapas (Sydow, Schreyögg y Koch. 2009, p. 691) en la que, en cada una de ellas al diferenciarse de la otra, permite tomar decisiones:

1) Fase (I) o etapa de preformación: esta es una fase caracterizada por la contingencia, donde no existen restricciones para decidir, y, en la que la historia importa porque es producto de un legado que presenta un espectro amplio de posibles opciones disponibles para el tomador de decisiones, las mismas que no facilitan una predicción al respecto de que alternativa implementar (Sydow, et al 2009).

En un proceso con características de dependencia de trayectoria la decisión tomada impulsa una diversidad de resultados de muy difícil predicción. Lo que significa que en un principio existirán muchos y variados resultados por lo que la secuencia histórica de las elecciones es decisiva para el resultado final (Wong, Parodi & Monsalve 2012 p. 180). Esta primera fase concluye con la coyuntura crítica (elección tomada entre las presentes) con la cual se liga sin importar la forma que adopte (evento, acción estrategia). Por lo que una vez escogida o decidida la alternativa (se reduce el rango), se vuelve muy complicado el regreso al punto inicial provisto de múltiples opciones de decisión (Mahoney, 2000) (ver figura 1).

2) Fase (II) o etapa formativa: que inicia con la coyuntura crítica y va formado de manera gradual una trayectoria que dificulta los cambios al reducir las opciones de elección. Ante esto surge la pregunta sobre qué características debe tener la coyuntura crítica escogida para ser considerada como dependencia de trayectoria. David (1985) menciona que debe existir una retroalimentación positiva como formador de la trayectoria (ver tabla 1)

Tabla 1. Tipos de retroalimentación presentes para considerar

a la coyuntura crítica como dependencia de trayectoria

Autor |

Características |

Sydow et al. (2009, p. 698). |

Efectos de coordinación; expectativas adaptativas; efectos de aprendizaje; efectos complementarios. |

Arthur (1989). |

Retornos crecientes. |

Fuente: elaboración propia a partir de Arthur (1989) y Sydow et al (2009).

3) Fase (III) o etapa de encerramiento: demuestran un patrón preferido de decisión que hace parte frecuente de las prácticas organizacionales. La particularidad de esta fase es que sigue una senda justificándose en los costos de cambio y costos hundidos (Sydow et al. 2009). Por lo que esta fase, vista desde una óptica estratégica, nos lleva a pensar que la rigidez de una sola trayectoria conduce a una potencial ineficiencia y por tanto a una pérdida de rendimientos (Sydow et al., 2009), a la dificultad de alcanzar tanto la perdurabilidad (Rivera, García & Santos, 2016) como la longevidad (Moreno, Gómez-Betancourt & Betancourt, 2016) y a la dificultad de adaptarse a las mutaciones del entorno (Lemaire, 1997), si está encerrada en una determinada rutina o práctica empresarial.

Figura 1. Etapas de la dependencia de trayectoria.

En Ecuador la banca surge ligado al capital productivo y monopólico que va ganando terreno principalmente durante el auge cacaotero, el cual tuvo su máximo esplendor durante los años 1880 hasta 1920 aproximadamente. Ya para esa época, entre otros tipos de negocios propios del período formativo bancario, en los directorios de dichas instituciones era muy común que los apellidos de sus principales representantes se repitieran con mucha frecuencia (Chiriboga, 1980), lo que traspolado al período de análisis, demuestra que sigue siendo repetitiva esta estrategia de control y a la vez de alianzas estratégicas que se generaban (Vanoni, 2014).

Ortiz (1981) resalta que el primer banco que inició operaciones en el país fue el Banco de Circulación y Descuento del Luzurraga, en 1860, de propiedad de Manuel de Luzurraga, quien había sido prestamista, exportador de cacao, junto a las operaciones navieras que realizaba. En este mismo período otros cacaoteros incursionaron en la banca, aunque en un inicio, capital francés, peruano y colombiano era el que principalmente se vinculaba en la conformación de estas entidades (Chiriboga, 1980).

El segundo que se funda fue el Banco del Ecuador, vinculado al presidente Gabriel García Moreno por medio de su hermano que fue el vicepresidente de la institución. Aunque el que lo dirigía era el colombiano Eduardo Arosemena, quien años más tarde funda el Banco Territorial. Con este fundador se inicia una cadena de relaciones —empresariales-familiares—, que posteriormente no solo crean una siguiente institución, el Banco de Descuento, como se lo denominó, sino que Carlos Julio Arosemena Tola, su hijo, a más de banquero, también fue presidente de la república del Ecuador, y, años posteriores, sus nietos Carlos Julio Arosemena Monroy y Otto Arosemena Gómez también fueron mandatarios (Fierro, 1991).

El Banco Internacional surge en el año 1885, el mismo que diez años después es desplazado por la competencia que surgió con el Banco Comercial y Agrícola, mientras la tónica de conformación de sus accionistas pertenecientes al gremio de cacaoteros y exportadores continuaba. Para 1926 como resultado de emisiones ilegales y sin respaldo, el Banco Comercial y Agrícola se ve obligado a salir del sector, esto a pesar de que junto al Banco del Ecuador dirigían la economía nacional (Chiriboga, 1980).

El poder que los bancos llegaron acumular fue tal, que eran pieza clave dentro de la matriz de acumulación hacia el interior del sistema comercial, sobre todo de la costa, representada por la ciudad más desarrollada que era Guayaquil, convirtiéndose en intermediarios obligatorios de todas las transacciones comerciales que se ejecutaban (Chiriboga, 1988). El crecimiento que alcanzaron les daba cada vez más poder no solo en el mercado, incluso en los gobiernos de turno donde se generaban relaciones muy estrechas, hasta tal punto que eran los más grandes y “principales acreedores del Estado” Fierro, 1991, p. 154).

La caída de los precios del cacao en 1922, llevaron consigo una serie de quiebras de los bancos, y a la vez, el surgimiento de bancos más pequeños que manejaron la crisis de forma adecuada, lo que les sirvió para tomar la posta y consolidarse en momentos de incertidumbre. Así toman ventaja tanto el Banco de Descuento, como la Previsora, los cuales, para la década de 1950, con la bonaza bananera, se constituyeron en las entidades centrales de la agroexportación y política, pues a decir de Fierro (1991, p. 157), “su hegemonía fue considerable si se toma en cuenta que estos bancos estaban detrás de los gobiernos de Arroyo del Río, Arosemena Monroy, Yerovi Indaburo, Arosemena Gómez e indirectamente en los mandatos de Velasco Ibarra, Plaza-Lasso y Ponce Enríquez”.

En esta década se concentraban los créditos, la economía y posiblemente hasta la política nacional del país en dos o tres bancos (Fierro, 1991), algo que posteriormente en nuestro análisis de resultados nos permitirá comprender que, junto con otras caráctersiticas históricas del sector bancario, se seguían manteniendo durante el período de estudio.

Esta investigación se desarrolló bajo una perspectiva de tipo cualitativa, con el objetivo de comprender y describir el fenómeno, los cuales de acuerdo a la problemática que se abordó se vincularon con un paradigma interpretativista (Balcazar, González-Arratia, Gurrola & Moysén (2013).

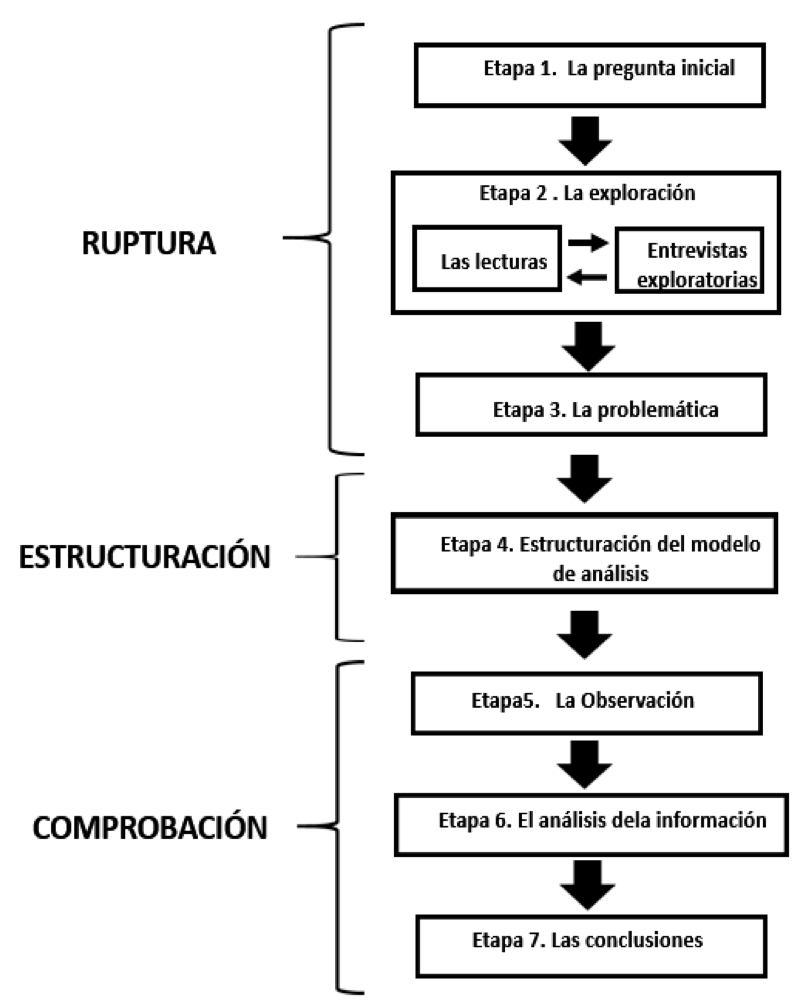

Metodológicamente la investigación se adhirió a la trayectoria que Quivy & Campenhoudt (2005) sugieren para las investigaciones en ciencias sociales (ver Figura 1), la cual se distingue por tres momentos claramente definidos, siendo estos:

1. Fase de ruptura: Es el primer camino que toma la investigación ya que es en este momento cuando el investigador plantea su pregunta inicial que surge producto de una serie de lecturas que despejan la incógnita que genera una problemática de investigación, al eliminar las falsas pruebas que existen al respecto de una temática.

2. Estructuración: esta etapa solo se da cuando la lógica del fenómeno supuesta por el investigador queda más claramente explicada. La conformación de un marco teórico es necesaria para la comprobación fructífera, que permiten al investigador adoptar posturas epistemológicas que le permiten comprender su objeto de trabajo.

3. Comprobación: esta fase involucra la observación, el análisis de la información y las conclusiones finales que el investigador genera.

Figura 2: etapas del procedimiento.

Fuente: Quivy & Van Campenhoudt (2005).

Para la aplicación de las tres fases se realizó: 1) la búsqueda de información de tipo exploratorio, a fin de encontrar diversas posturas al respecto de la problemática inicial; 2) la lectura y el análisis de fuentes bibliográficas como journals identificados en bases ISI, Scopus, recurriendo a operadores boleanos y cadenas de búsqueda y libros publicados en el Ecuador sugeridos por expertos en el tema; 3) la construcción del marco conceptual objeto de estudio; 4) la construcción histórica de los sucesos en los que estuvieron presentes los conglomerados; y finalmente se desarrollaron las conclusiones

Si bien la historia de la banca privada en el Ecuador, tal como fue develado data del año 1860, el período motivo de análisis parte en 1970, década que se iniciaba heredando una grave crisis económica generada durante los años 1960, lo que obligó a los banqueros, quienes estaban vinculados históricamente, por sucesión familiar (Vanoni, 2012) a las actividades comerciales, a las importaciones, a la tenencia de grandes superficies de tierras y a la agroexportación, a diversificar su core business en otros negocios, debido a que las modalidades de acumulación tradicionales se estaban agotando y por tanto, debilitando a los grupos de poder. Esta búsqueda de nuevos mercados los llevó a establecer negocios en el sector industrial, que para la época era muy débil e incipiente. Esto a pesar de que la Ley desalentaba y castigaba la conformación de grupos mediante “uniones, agrupaciones de empresas que tiendan a dominar los mercados nacionales a eliminar la competencia o a aumentar arbitrariamente los lucros” (Fierro, 1991. P. 15).

Para una mejor comprensión de los resultados que arroja la investigación, la dependencia de trayectoria seguida por el sector bancario se la dividió por etapas (Sydow, et al. 2009), que en mayor o menor medida marcaban un derrotero en cuanto a las decisiones que los bancos de la época tomaban con la finalidad de ir ganando espacios en el mercado, de solidificar su presencia a nivel nacional y de ir fortaleciendo toda su estructura organizacional de poder cuya influencia ejercía hegemonía en el Estado a través de los gobiernos de turno.

4.1. Fase 1: dadas las circunstancias del contexto en el sector bancario de la década de los años 70, podemos decir que esta presentaba una serie de opciones de decisiones posibles a tomar que habían sido en parte heredadas de las formas tradicionales de hacer banca en el país. Junto con esto, un auge petrolero iniciado en 1972 caracterizado por la abundancia de recursos, y, por las oportunidades de captar dinero vía cuantiosos endeudamientos facilitados externamente, pudieron solventar un nuevo proceso de acumulación que permitió un desarrollo acelerado del sector y que rompió, en cierta medida, la trayectoria que históricamente se había dado en la banca ecuatoriana, que ahora vislumbraba posibilidades mayores para crecer vía diferentes tipos de estrategias.

Para 1972 la operación bancaria privada estaba en manos de 17 entidades de origen nacional. Entre una de las primeras decisiones que dan inicio a la dependencia de trayectoria que se analiza en esta fase, están las estrategias de crecimiento que se implementaron con la diversificación no relacionada, al ampliar su esfera de acción hacia la industria y agricultura como lo hizo el banco del Pacífico; hacia el sector textil, tanto en el caso del banco Filantrópica (posteriormente cambia de nombre a Filanbanco) como el banco Popular; mientras que el banco del Pichincha incursionó en el sector de la imprenta.

Solo unos pocos bancos no eran considerados como grupos económicos dado que se identificaron que empresas muy pequeñas guardaban relación con ellos. Otra forma de diversificación en dependencia de trayectoria que pudo determinarse fue la geográfica, sobre todo en aquellas sucursales ubicadas en la región del Oriente ecuatoriano, que de una sucursal crecieron a seis entre 1979 y 1987. Mientras que, en este mismo período, en las provincias tanto de la Costa como de la Sierra se incrementaron de 211 oficinas a 425.

Es decir, que otro indicador de decisiones que seguían una dependencia de trayectoria estaba en la acumulación de capital bancario vía apertura de agencias y sucursales, con un predominio de ocho bancos que incrementaron su concentración durante los años anteriormente especificados, de 133 oficinas a 235, con una hegemonía de concentración de los bancos de la Costa (Pacífico, Filantrópica Continental, Guayaquil y La Previsora) dos de la Sierra (Popular y Pichincha) y uno internacional (Citibank).

Estos mismos bancos al ser analizados demostraban también una concentración del crédito, los cuales regionalmente eran liderados por la provincia del Guayas que captó un porcentaje cercano al 50% de los créditos de la cartera total hasta finales de 1987. Fue una característica el concentrar el crédito en empresas que estaban vinculadas corporativamente a los mismos propietarios de los bancos o a sus autoridades y gerentes; esto marca una de las coyunturas críticas que se dan en el sector bancario ecuatoriano. Como ejemplo de esto fue lo que ocurrió con el banco La Previsora, que generaron su quiebra por encontrase con deficiencias de encaje y sobregiro. Todo esto en un marco empresarial en el que los directorios entrelazados eran muy comunes a pesar de que en el sector existían discrepancias y rivalidades entre las diferentes entidades bancarias y sus líderes. Aun así, aunaban esfuerzos ante cualquier decisión del gobernante de turno en la que ellos consideraban que podía perjudicar a sus intereses, principalmente económicos, creando redes de conexión (Flores & Vanoni, 2016).

Un hecho muy importante que pudo distorsionar la fase 1 fue la que realizaron los acreedores externos que reclamaban los pagos que la banca nacional adeudaba internacionalmente (deuda contraída durante el auge de petróleo), sin embargo, otra particularidad característica fue la de presión y sometimiento a los distintos gobiernos, entre esos al del presidente Osvaldo Hurtado, quien decidió que esas deudas pasen al Banco Central del Ecuador, mientras al gobierno actuaba como garante ante los organismos multilaterales, para que los valores adeudados en dólares los paguen en sucres de la época. Decisión que benefició sustancialmente a los banqueros, quienes acertaron en decir que fue la mejor decisión que tomó el presidente porque salvó al país de un colapso económico. Este proceso que beneficio al sector bancario y a algunas personas naturales y empresas no relacionadas a ningún sector productivo se denominó Sucretización.

Por lo tanto, en esta primera fase podemos decir que la banca ecuatoriana de manera general e independientemente de otras estrategias (por ejemplo, las vinculadas con sus áreas funcionales) tomaron una serie de decisiones que impulsaron una dependencia de trayectoria (path dependence), y que en esta primera sección del período de estudio hace parte de la etapa formativa.

4.2. Fase 2: la diversidad de coyunturas críticas tomadas de manera general por la banca en el Ecuador demostró que las decisiones implementadas gatillaban la dependencia de trayectoria tal como explica David (1985), porque la retroalimentación positiva (self-reinforcing) que se obtenía y que era visible por los resultados económicos alcanzados por los bancos disminuía las posibilidades de visualizar nuevas decisiones, ya que por path dependence estas propiciaban retornos crecientes.

En esta segunda fase, conocida también como formativa, algunas particularidades que se presentaron en el entorno externo nacional coadyuvaron a fortalecer las decisiones en dependencia de trayectoria que se habían tomado. Esto principalmente por la nueva Ley que fue expedida durante el gobierno de Sixto Durán Ballén que se denominó Ley General de Instituciones del Sistema Financiero (1994), la que permitió a los banqueros dedicarse a cualquier clase de negocio, en cualquier mercado y en actividades que guardaban relación con procesos de intermediación, coartándose a la Superintendencia de Bancos el control de sus acciones. Esta Ley avaló las decisiones de diversificación que ya 25 años atrás habían tomado los banqueros y que no se encontraban respaldadas legalmente, a pesar de que la incursión en negocios diferentes al de la banca marcaba una existencia de facto.

Tal como lo explica la dependencia de trayectoria, en esta fase, el rango de opciones de decisiones se reducía y existía mucha más inflexibilidad, dado los mecanismos de retroalimentación, lo cual permitía la conformación, ahora sí, de grupos financieros. Aunque sus efectos fueron negativos, ya que varias entidades intermediarias concentraron una gran cantidad de recursos que tenían relación directa o indirecta tanto con empresas del grupo como con los sujetos, propiciándose un acaparamiento que se moldeaba y perfeccionaba aún más de lo que se dio en la fase 1.

Para esta etapa ya eran 25 los bancos privados nacionales, 3 bancos mixtos que involucraban capital extranjero y 3 bancos totalmente extranjeros. La concentración bancaria seguía en manos del banco del Pichincha, Pacífico, Filanbanco (que ya había cambiado de nombre), el Popular y el Continental. Así la cartera total se repartía con aproximadamente un 48% entre los cinco bancos mencionados y el saldo del 52% en los demás.

4.3. Fase III: En menos de dos años de dicha liberalización que brindaba la Ley Financiera, el primer banco en presentar problemas fue el banco Continental. En 1996 tuvo su primera intervención estatal. Lo que sucedió fue que el mercado financiero se desregularizó, de tal forma que los créditos vinculados se facilitaron y el banco al tener mucha acumulación de este tipo de créditos sucumbió ante la difícil recuperación de su cartera. El banco, que pertenecía a la familia Ortega, fue fundado en 1975, y era propiedad del grupo económico Conticorp, nacido en los inicios de los años 60, el mismo que agrupaba no solo al banco que tenía 30 oficinas en todo Ecuador y, alrededor de 300.000 depositantes, sino también, 30 empresas de valores y seguros.

Este descalabro bancario marca el inicio de la tercera etapa conocida como de encerramiento o Lock in. Que junto con eventos externos como como la inflación en un 60%, descenso del PIB a -7,3%, disminución de demanda interna en un 10%, desempleo del 16% y subempleo de 57%, propiciaban un “efecto parálisis” del aparato productivo y recesión de la economía, mientras se acumulaban obligaciones vencidas por parte del sector bancario que se incrementaron de 1998 a 1999 del 9.3% al 48.5% respectivamente. Y, aunque la banca tomó medidas que estimulaban captaciones de fondos, como lo fue el subir el pago intereses, (los cuentacorrentistas preferían sacar su dinero, cambiándolos a dólares, algo que también hicieron los empresarios y los mismos banqueros), las mismas no dieron resultado. Junto con esto, se inició un manejo arbitrario por parte de la banca privada de depósitos del sector público no financiero, que se concentraban en las principales instituciones bancarias del país, destacándose en esta acción el Banco de El Progreso.

La iliquidez que se generó llevó a la banca privada a solicitar créditos de liquidez de forma frecuente al Banco Central. Para 1998, Filanbanco, perteneciente al grupo Isaías, considerado como el banco más importante del país, presentó, no solo problemas de iliquidez, sino también de solvencia, recibiendo dinero del Estado por parte del entonces presidente Jamil Mahuad, por la suma de 540 millones de dólares, que se transformaron en 800 millones de dólares del Estado ecuatoriano; todo para evitar una quiebra sistemática de la institución. A esta entrega de dinero hay que agregarle 40 millones de dólares que, por los mismos problemas también se prestaron al banco Tungurahua del grupo Finver, al de Préstamos y Finagro.

El tercer banco más importante en caer, luego de que algunos pequeños habían sucumbido, fue El Progreso, del grupo económico Aspiazu, que amparados por la Ley General de Instituciones del Sistema Financiero habían concentrado, en un reducido número de empresas de su propio conglomerado empresarial, créditos vinculados en un 65%. Estas acciones no solo involucraban al banco en mención, también con préstamos vinculados en proporciones del 299% de su patrimonio técnico estaba el banco del Litoral, del grupo económico Noboa; Rumiñahui del grupo Pichincha, en el que también existían intereses de ejército ecuatoriano con 161%; banco de Guayaquil con 72% a la cabeza de Guillermo Lasso; Produbanco con 58%; 49% para el banco del Pacífico del grupo Laniado; con 38% estaban los bancos del Austro fundados por las familias cuencanas Mora-Vázquez, Peña-Calderón y Eljuri-Antón, hoy perteneciente solo al grupo Eljuri; banco Pichincha del grupo Pichincha; Popular, liderado por Nicolás Landes y Previsora en manos de Álvaro Guerrero con 35%. Cabe aclarar que la ley, hasta esa fecha, permitía que el porcentaje de créditos vinculados que era del 30%, no podía exceder del 50% del patrimonio técnico. Las acciones generadas por los bancos y apalancadas por el gobierno de turno generaron una de las más grandes crisis económicas vividas por el país, lo que representó no solo el congelamiento de los dineros de los cuentacorrentistas por un año, sino también una debacle bancaria que puso al filo de la quiebra a toda la economía nacional.

Todo este entramado generado desde la banca se conoció como el ˋSalvataje y Feriado Bancario´, que condujo posteriormente a la dolarización en enero del año 2000 debido la desmedida inflación que día a día se incrementaba. Mientras tanto los banqueros, a los cuales poco les importó la situación, pues al encontrase participando en otros sectores productivos, les fue indiferente el dinero que podían perder. Además, que mucha de la ayuda que recibieron por el Estado de manos del presidente Jamil Mahuad, respaldado por toda su cartera de economía y sus más allegadados asesores, sirvió para ellos puedan fortalecer sus empresas diversificadas.

Como se ha podido demostrar durante el período motivo de análisis iniciado en 1970 y que concluye en el 2000, este deja a la vista que la banca ecuatoriana vio favorecido su accionar empresarial de forma directa o indirecta por las mutaciones externas de tipo político y reglamentario principalmente, y por las diversas ayudas económicas recibidas de los distintos gobiernos de turno (quienes pagaban compromisos políticos y de campaña) que coadyuvaron en su fortalecimiento sectorial en el intento de evitar el descalabro financiero del Ecuador,.

Las fases 1 y 2 analizadas dan muestra clara y evidente que las decisiones que tomaron fueron soportadas en un ámbito permisivo por parte de los mandatarios. Por lo tanto, la historia sí importa y se evidencia que importa, porque las decisiones que fueron tomadas por los banqueros de la década del año 1970 obedecían a una dependencia de trayectoria heredada que se sustentaba en la concentración de créditos, en el crecimiento vía diversificación regional e incremento de sucursales, en la práctica de realizar préstamos vinculados principalmente y por las distintas maniobras estratégicas que realizaban para someter y presionar a los gobernantes quienes también tuvieron su rol como deficientes administradores.

La influencia de la banca en Ecuador, como posiblemente suceda en otros países de la región, deja saldos negativos al país. Desde que esta se conformó las decisiones implementadas beneficiaban solo a pequeños grupos familiares, algunos que aún se mantienen y otros que han surgido producto de las oportunidades que han sabido aprovechar en la permanente y sostenida crisis económica que ha mantenido el país posiblemente desde sus inicios como república.

Es importante resaltar que la fase 3 presentó un fuerte potencial estratégico de ineficiencias ya que el sector bancario quedó encerrado (lock-in) en unas prácticas y rutinas empresariales ya demostradas, las cuales al no poder ser cambiadas por: 1) la incapacidad de adaptación al nuevo entorno, 2) porque adicionalmente no existía la voluntad de hacerlo ya que la fase 1 y 2 demostraban rendimientos crecientes y 3) porque el exceso de confianza fue un factor primordial que invadió a las decisiones de los directivos del sector bancario.

En síntesis, las secuencias de path dependence que se dieron en este periodo se caracterizaron por la contingencia y eventos críticos que fueron establecidos por las decisiones tomadas e implementadas, lo que los llevó a una coyuntura crítica que propiciaron un proceso de retroalimentación positiva (retornos crecientes), lo que hizo que las decisiones ganen predominio de forma gradual (fase 2). Al ser persistente el patrón se excluyeron alternativas de decisión, que tal como observamos los llevó al encerramiento (lock-in) que fue acompañado de una ineficiencia potencial con una trayectoria que se mantuvo hasta el colapso del sector bancario, que también arrastró a la economía nacional. Así las decisiones pasadas restringieron a las que se hubieran podido tomar posteriormente, con lo cual los resultados fueron colocados en una trayectoria (y no en otras) que dependieron de decisiones pasadas.

El análisis de las decisiones implementadas por el sector bancario cierra en el año 2000, por lo se abre la oportunidad de que otras investigaciones que lleven el mismo hilo conductor puedan realizarse, por ejemplo, en períodos que abarquen los años 2000, ya con dolarización en marcha y 2007, y del 2007 en adelante, ya que a partir de ese año nuevas regulaciones fueron incluidas en la banca ecuatoriana.

Acosta, A. (2006). Breve historia económica del Ecuador (9ª Ed.). Quito: Corporación Editora Nacional.

Arthur, B.W. (1989). Competing technologies, increasing returns, and lock-in by historical events. The Economic Journal, 99(394)116-131.

Balcázar, P., González_ Arratia, N., Gurrola, G. & Moysén, A. (2013). Investigación cualitativa (3ª ed.). Mexico: Universidad autónoma del Estado de México.

Bertalanffy, L. (1989). Teoría general de los sistemas (7ª ed.). México Fondo de Cultura Económica.

Cainelli, G., & Iacobucci, D. (2011). Business groups and the boundaries of the firm. Management Decision, 49(9), 1549-1573.

Casanova, L. (2015). Las multinacionales latinoamericanas ante la nueva realidad. En P. Fernández y A. Lluch (Eds.), Familias empresarias y grandes empresas familiares en América Latina y España. Una visión de largo plazo (pp. 71-91). Bilbao: Fundación BBVA.

Chiriboga, M. (1988). La reforma agraria ecuatoriana y los cambios en la distribución de la propiedad rural agrícola 1974-1985. En P. Gondard J. León V. P. Peltre y P. Sylva. (Eds.), Transformaciones agrarias en el Ecuador (pp.39-57). Quito: CEDIG

Chiriboga, M. (1980). Jornaleros y grandes propietarios en 135 años de exportación cacaotera 1790-1925. Quito: CIESE y Consejo Provincial.

Correa, R. (2009). Ecuador: de banana republic a la no república. Quito: Random House.

David, P. (1985). Clio and the economics of QWERTY. American Economic Review, 75(2), 332-337.

Farías, P. (2014). Business group characteristics and firm operating performance: evidence from Chile. Academia Revista Latinoamericana de Administración, 27(2), 226 – 235.

Fierro, L. (1991). Los grupos financieros en el Ecuador. Quito: Centro de Educación Popular.

Flores, M. & Vanoni, G. (2016). Competencias directivas requeridas por los CEO´s ante la complejidad del siglo XXI. Suma de Negocios, 7, 113-124.

Ghemawat, P. & Khana, T. (1998). The nature of diversified business groups: A research design and two case studies. The Journal of Industrial Economics, 46(1), 35-61.

Granovetter, M. (1994). Business groups and social organization. En N. R. Smelser, R. Swedberg (Ed.), The handbook of economic sociology (pp. 429-450). Nueva York: Princenton University Press.

Herzog, J., Munir, K & Kattuman, P. (2013). The king and I: monarchies and the performance of business groups. Cambridge Journal of Economics, 37(1), 171-185.

Hsieha, T.J., Yehb, R.S. & Chen, Y.J. (2010). Business group characteristics and affiliated firm innovation: the case of Taiwan. Industrial Marketing Management, 39(4), 560-570.

Jakimowicz, A. (2015). Path dependence in neoclassical economic growth theory. Acta Physica Polonica , 127, 86-94. doi:10.12693/APhysPolA.127.A-86

Khanna, T. y Yafeh, Y. (2007). Business groups in emerging markets: Paragons or parasites? Journal of Economic Literature,45(2), 331-372.

Leff, N. (1978). Industrial organization and entrepreneurship in developing countries: The economic groups. Economic Development and Cultural Change, 26(4), 661-675.

Lemaire, J. P. (1997). Stratégies d’internationalisation. París: Dunod.

Mahoney (2000). Path Dependence in historical sociology. Theory and Society, 29(4),507-548.

Monckeberg, M. (2015). El saqueo de los grupos económicos al Estado chileno. Santiago de Chile: Penguin Random House Grupo Editorial S. A.

Monsalve, M. (2015). Evolución de la gran empresa familiar peruana 1890-2012. En P. Fernández y A. Lluch (Eds.), Familias empresarias y grandes empresas familiares en América Latina y España. Una visión de largo plazo (pp.381-407). Bilbao: Fundación BBVA.

Moreno, Jorge, Gómez-Betancourt, Gonzalo., & Betancourt, José. Board of director in the family business and its impact on socioemotional wealth. Revista Espacios, Vol. 37, Año 2016 Número 8, Pág. 6. Recuperado de http://www.revistaespacios.com/a16v37n08/16370807.html

Navarro, G. (1976). La concentración de capitales en el Ecuador. Quito: Solitierra

North, D. (1990). Institutions, institutional change and economic performance. Cambridge: Cambridge University Press.

Ortiz, G. (1981), La incorporación del Ecuador al mercad mundial: la coyuntura socio-económica 1875-1895. Quito: Banco Central.

Pierson, P. (2000). Increasing returns, path dependence and study of politics. The American Political Science Review, 94(2), 251-267.

Pluchart, J. (1999). Le changement organizationnel des conglomerats coreens : du contrôle a l'autonomie. Recuperado de http://www.reims-ms.fr/agrh/docs/actes-agrh/pdf-des-actes/1999pluchart062.pdf.

Quivy, R. & Campenhoudt, L. V. (2005). Manual de investigación en ciencias sociales. Mexico: Limusa.

Ramamurti, R. (2012). What is different about emerging market multinationals? Global Strategy Journal, 2, 41–47.

RIVERA, Hugo, a.; GARCÍA, Teresa, & SANTOS, Valle. Coevolución organizacional y turbulencia del entorno. Revista Espacios, Vol 37, año2016, Número 19, Pág.27. Recuperado de =http://www.revistaespacios.com/a16v37n19/16371927.html

Rodríguez-Satizabal, B. (2014). Grupos económicos en Colombia (1974-1998): entre pequeña empresa familiar y gran familia de empresas. En M. Monsalve (Ed.), Grupos económicos y mediana empresa familiar en America Latina (pp. 31-58) Lima: Universidad del Pacífico.

Rodríguez-Romero, C. (2011). Stratégies de croissance des conglomérats colombiens. Face aux défits de la globalisation. Bogotá: Universidad Nacional

Sánchez, J., & Paredes, R. (1994). Grupos económicos y desarrollo: el caso de Chile. Recuperado de http://archivo.cepal.org/pdfs/1994/S9491197.pdf

=Servicio de Rentas Internas [SRI] (2016). Conformación de los grupos económicos y su contribución de impuesto a la renta= en Ecuador.Recuperado de www.sri.gov.ec

Silva-Colmenares, J. & Padilla, C. (2015). Transnacionalización de empresas colombianas. Conglomerados que cruzan fronteras. Bogotá: Editorial Universidad Autónoma de Colombia.

Soares, J., Ivars, J., & Gândara, J. (2016). Dinámica evolutiva y path dependence en los destinos turísticos litorales: El papel y la percepción de los agentes locales desde una perspectiva comparada. Estudios y Perspectivas en Turismo, 25, 164-185

Souza, L. (2013). Bringing historical sociology and path-dependence together: A case study of the brazilian political economy (1930-2000). Historical Social Research(38), 172-196.

Sydow, J., Schreyögg, G., & Koch, J. (2009). Organizational path dependence: Opening the black box. Academy of Management Review, 34(4), 689–709.

Vanoni, G. (2017). Importancia de los grupos económicos en América latina y Ecuador. En F. Mora (Ed.), Grupos económicos: breve análisis de su presencia en Ecuador (pp. 37-69). Guayaquil: Grupo Compás.

Vanoni, G. & Rodríguez-Romero, C. (2017). Los conglomerados en Ecuador: un análisis, histórico, económico y político. Apuntes del Cenes, 36(63), 247-278.

Vanoni, G. (2015). Estrategias de crecimiento de los grandes conglomerados ecuatorianos. En W. Mera, (ed.), Pensamiento prospectivo y estratégico para la construcción de las ciudades de futuro (pp.125-160). Bogotá, D.C.: UNAD.

Vanoni, G. (2014). Alianzas estratégicas: Una opción para las empresas familiares. Escuela de Ingeniería de Antioquia. Soluciones de Postgrado, 6(12), 29-44. ISSN 2811-3854.

Vanoni, G. (2012). Incertidumbre en los procesos de sucesión familiar. Podium, 22, 25-37.

Wilches-Sánchez, G., & Rodríguez-Romero, C. A. (2016). El proceso evolutivo de los Conglomerados o Grupos Económicos en Colombia. Revista Innovar, 26(60),11-34. doi.org/10.15446/innovar. v26n60.55478

Wong, D., Parodi, C. & Monsalve, M. (2014). La mediana empresa familiar peruana y la creación de ventajas competitivas. En M. Monsalve (Ed.), Grupos económicos y mediana empresa familiar en America Latina (pp. 177-199) Lima: Universidad del Pacífico

1. PhD(c) Universidad del Rosario, CEIPA Business School de Medellín, Sabaneta, Colombia. Investigador del Grupo Griego Universidad Nacional de Colombia en Bogotá. Correo-e: giuseppe.vanoni@urosario.edu.co; gvanoni@uninorte.edu.co .