![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 39) Año 2017. Pág. 11

Pedro José REBOUÇAS FILHO 1; Denis Fernandes ALVES 2; Francisco do O’ de LIMA JÚNIOR 3

Recibido: 24/03/2017 • Aprobado: 20/04/2017

RESUMO: Os Objetivos deste estudo são constatar se existe uma evolução recente na emissão de títulos públicos brasileiros via Tesouro Direto (TD) e analisar o peso dos títulos públicos brasileiros negociados via TD na composição da Dívida Pública Mobiliária Federal Interna (DPMFi). Foi constatado que existe sim uma evolução recente na emissão de títulos da dívida pública federal via TD, mas que o peso destes títulos em relação à DPMFi apesar de crescente não é tão significativo na composição da DPMFi. |

ABSTRACT: The objectives of this study are to verify if there is a recent evolution in the issuance of Brazilian public securities via Direct Treasury (TD) and to analyze the weight of the Brazilian public securities traded via TD in the composition of the Federal domestic Securities Public Debt (DPMFi). It was found that there is a recent evolution in the issuance of federal public debt securities via TD, but that the weight of these securities in relation to the DPMFi, although increasing, is not as significant in the composition of the DPMFi. k |

Antes da Constituição de 1988 uma das formas de auto financiamento do Governo brasileiro era justamente a emissão de moeda, este formato de financiamento foi um dos responsáveis pela hiperinflação de demanda na segunda metade da década de 1980 e da primeira metade da década de 1990, esta prática de auto financiamento foi proibida pela referida Constituição, mas o Estado brasileiro ainda necessitava se financiar para equilibrar as contas públicas então novas formas de auto financiamento foram pensadas.

Surge então a figura do Tesouro Direto (TD) como uma forma de autofinanciamento do Estado a partir da emissão direta de títulos da dívida pública federal para pessoas físicas. Este tipo de aplicação em renda fixa esta caminhando para se tornar cada vez mais popular entre os brasileiros devido à boa rentabilidade, baixo custo, baixo risco e a comodidade para realizar a aplicação.

O problema que este artigo levanta é que à medida que o Estado vende um título da dívida pública, esta operação gera uma obrigação para o Estado, ou seja, o Estado vai ter que remunerar os títulos comercializados, considerando que a taxa de juros da economia brasileira é uma das mais elevadas do mundo, o pagamento destes títulos pode representar um peso considerável na dívida pública interna brasileira.

Assim este artigo tem como objetivo geral: Compreender o mercado de títulos da dívida pública federal a partir da experiência da ferramenta “Tesouro Direto”. Objetivos específicos: primeiro, constatar se existe uma evolução recente na emissão de títulos públicos brasileiros via Tesouro Direto e segundo, analisar o peso dos títulos públicos brasileiros negociados via Tesouro Direto na composição da Dívida Pública Mobiliária Federal Interna (DPMFi).

Para alcançar os objetivos propostos este trabalho realiza o seguinte questionamento: existe uma evolução recente na emissão de títulos da dívida pública federal via Tesouro Direto? Qual é o peso destes títulos negociados via Tesouro Direto na composição da DPMFi?

As hipóteses levantadas é que existe sim uma evolução na emissão de títulos da dívida pública federal e que o peso destes títulos é cada vez mais crescente na composição da DPMFi que impacta diretamente a dívida pública interna.

Além desta introdução este trabalho conta com a apresentação da metodologia, da revisão da literatura, da análise dos resultados e discussão e finalizando com as considerações finais.

Este trabalho possui caráter descritivo-exploratório com uma abordagem qualitativa. Conforme Santos (2001, p.24 Apud Brito e Perinotto, 2012) a pesquisa exploratória “informa ao pesquisador a real importância do problema, o estágio em que se encontram as informações já disponíveis a respeito do assunto e, até mesmo, revela ao pesquisador novas fontes de informação”. Já com relação à natureza descritiva, Rudio (1999, p.69 Apud Brito e Perinotto, 2012) afirma que nesta pesquisa “o pesquisador procura conhecer e interpretar a realidade, sem nela interferir para modificá-la”, e, conforme ressalta Barros & Lehfeld (1990, p.34 Apud Brito e Perinotto, 2012), a descrição do objeto é realizada através da observação e do levantamento de dados, também podendo ser através de pesquisa bibliográfica e documental.

Uma abordagem de cunho qualitativo, que segundo Gil (2002) visa à compreensão ou interpretação de processos de forma complexa e contextualizada e se caracteriza como um plano aberto e flexível.

A pesquisa conta com dados secundários provenientes do site do Tesouro nacional e artigos científicos dentre outros, seguindo um padrão mensal em relação aos dados a partir de março de 2015 até dezembro de 2016. A justificativa para a utilização deste período é que a partir de março de 2015 o Tesouro Direto implementou uma série de mudanças operacionais para deixar o mercado de títulos ainda mais atrativo, como por exemplo: a mudanças nos nomes dos títulos e a recompra diária dos mesmos.

A Dívida Pública Federal (DPF) é a dívida contraída pelo Tesouro Nacional para financiar o déficit orçamentário do Governo Federal, nele incluído o refinanciamento da própria dívida, bem como para realizar operações com finalidades específicas definidas em lei. A Dívida Pública Federal pode ser classificada de distintas formas, sendo as principais: i) quanto à forma utilizada para o endividamento, e ii) quanto à moeda na qual ocorrem os fluxos de recebimento e pagamento da dívida (TESOURO NACIONAL, 2017).

Em relação à forma, o endividamento por ocorrer por meio da emissão de títulos públicos ou pela assinatura de contratos. Quando os recursos são captados por meio da emissão de títulos públicos, a dívida daí decorrente é chamada de mobiliária. Quando a captação é feita via celebração de contratos, a dívida é classificada como contratual (TESOURO NACIONAL, 2017).

Os títulos públicos federais são instrumentos financeiros de renda fixa emitidos pelo Governo Federal via oferta pública (leilão) ou diretamente ao detentor. Já os contratos são usualmente firmados com organismos multilaterais, tais como o Banco Mundial e o Banco Interamericano de Desenvolvimento, com agências governamentais, como o Japan Bank For International Cooperation e o KfW, e com bancos privados (TESOURO NACIONAL, 2017).

Em relação à moeda na qual ocorrem seus fluxos de recebimento e pagamento, a Dívida Pública Federal pode ser classificada como interna ou externa. Quando os pagamentos e recebimentos são realizados na moeda corrente em circulação no país, no caso brasileiro o real, a dívida é chamada de interna. Por sua vez, quando tais fluxos financeiros ocorrem em moeda estrangeira, usualmente o dólar norte-americano, a dívida é classificada como externa (TESOURO NACIONAL, 2017).

Atualmente, toda a Dívida Pública Federal em circulação no mercado nacional é paga em real e captada por meio da emissão de títulos públicos, sendo por essa razão definida como Dívida Pública Mobiliária Federal interna (DPMFi) (TESOURO NACIONAL, 2017).

A Dívida Pública Federal existente no mercado internacional que é paga em outras moedas que não o real e tem sido captada tanto por meio da emissão de títulos quanto por contratos, sendo por isso definida como Dívida Pública Federal externa (DPFe) (TESOURO NACIONAL, 2017).

Já o Tesouro Direto é um Programa do Tesouro Nacional desenvolvido em parceria com a BMF&F Bovespa para venda de títulos públicos federais para pessoas físicas, por meio da internet. Concebido em 2002, esse Programa surgiu com o objetivo de democratizar o acesso aos títulos públicos, ao permitir aplicações com apenas R$ 30,00. Antes do Tesouro Direto, o investimento em títulos públicos por pessoas físicas era possível somente indiretamente, por meio de fundos de renda fixa que, por cobrarem elevadas taxas de administração, especialmente em aplicações de baixo valor, reduziam a atratividade desse tipo de investimento. O Tesouro Direto contribuiu para a diversificação e complementação das alternativas de investimento disponíveis no mercado, ao oferecer títulos com diferentes tipos de rentabilidade (prefixada, ligada à variação da inflação ou à variação da taxa de juros básica da economia - Selic), de prazos de vencimento e de fluxos de remuneração (TESOURO DIRETO, 2017).

Ao comprar um título público, o agente econômico empresta dinheiro para o governo brasileiro em troca do direito de receber no futuro uma remuneração por este empréstimo, ou seja, receberá o que emprestou mais os juros sobre esse empréstimo. Dessa maneira, com o Tesouro Direto, o investidor não somente se beneficia de uma alternativa de aplicação financeira segura e rentável, como também ajuda o país a promover seus investimentos em saúde, educação, infraestrutura, entre outros, indispensáveis ao desenvolvimento do Brasil. Cabe ressaltar que os títulos públicos são negociados apenas escrituralmente, isto é, não existe um documento físico que representa o título. O investidor terá a garantia da aplicação por meio do número de protocolo gerado a cada operação e o título adquirido ficará registrado no seu CPF, podendo ser consultado a qualquer tempo por meio do seu extrato no site do Tesouro Direto, segue abaixo a lista de títulos negociáveis (TESOURO DIRETO, 2017).

Tabela 01: Títulos Públicos Negociados via Tesouro Direto

Título |

Rendimento |

Remuneração do título |

|

Prefixados |

|

Tesouro Prefixado 20XX (LTN) |

Taxa Contratada |

Somente no vencimento |

Tesouro Prefixado com Juros Semestrais 20XX (NTN-F) |

Taxa Contratada |

Semestral e no vencimento |

|

Pós-fixados indexados à inflação |

|

Tesouro IPCA+ 20XX (NTN-B Principal) |

IPCA + Taxa Contratada |

Somente no vencimento |

Tesouro IPCA com Juros Semestrais 20XX (NTN-B) |

IPCA + Taxa Contratada |

Semestral e no vencimento |

|

Pós-fixados indexados à Taxa Selic |

|

Tesouro Selic 20XX (LFT) |

Selic + Taxa Contratada |

Somente no vencimento |

Fonte: Elaborado pelos autores a partir das informações obtidas no Tesouro Direto.

Um dos autores que deu atenção especial ao tema dos ciclos de endividamento e crise foi Minsky (1986). Conforme esse autor as crises financeiras são eventos recorrentes na economia, tendo em vista que os momentos de prosperidade terminam por gerar endogenamente instabilidade e crise financeira. O autor afirma que a economia é inerentemente instável, dada à estrutura de financiamento que se cria durante a prosperidade. No entanto, o autor contribuiu mais para a compreensão dos ciclos de endividamento interno das economias do que para o entendimento do seu endividamento externo. Somente alguns de seus trabalhos foram dedicados à economia aberta (BAHRY, 2003).

Entre os autores que avançam na análise da hipótese da instabilidade financeira para uma economia aberta está Dymski (1998). Para ele, além do momento de expansão, em que tanto credores como devedores subavaliam o risco assumindo posições mais arriscadas, há outros fatores que podem desencadear uma crise: o caráter do crescimento econômico, o diferencial de crescimento da região e das regiões vizinhas e o balanço de pagamentos dessa economia com o resto do mundo. Assim, fatores estruturais, além daqueles associados ao comportamento do financiamento e dos preços, têm grande importância. Dymski (1998, p.75) afirma que evitar uma crise financeira não depende somente do ciclo econômico, mas do sucesso da economia em mediar às tensões existentes nos setores financeiro e real de uma economia com fronteiras, o que depende da estrutura bancária da região. Sugere que o processo de fragilidade e reversão que ocorre no momento de expansão descrito por Minsky, é acentuado no caso de uma economia aberta, em que os fluxos transfronteiriços fazem com que a taxa de crescimento dos portfólios exceda a produção de ativos reais (BAHRY, 2003).

De acordo com o autor observam-se duas fontes de fragilidade financeira em uma economia espacializada: os mercados de títulos superaquecidos, vulneráveis a colapsos repentinos, e o superendividamento inserido no âmbito da expansão cíclica, em que a expansão da dívida elimina a expansão da economia. Ao mesmo tempo, Dymski constata que a presença de investidores estrangeiros impõe limites à administração das dificuldades, pois esses investidores ameaçam retirar os seus fundos do país, o que provoca colapso no mercado de ações e/ou deflações de dívidas, da mesma forma que analisado por Minsky. Isso também provoca uma desestabilização da moeda (BAHRY, 2003).

O processo de fragilidade e reversão que ocorre no momento de expansão descrito por Minsky pode ser minimizado pela formação de poupança interna, mas Assaf Neto (2010) afirma que “a formação da poupança pela simples redução do consumo não promove, necessariamente, o crescimento da economia. É preciso que esses recursos sejam viabilizados, por meio de instrumentos financeiros adequados, para o financiamento dos investimentos produtivos. Se a poupança não for direcionada pelo sistema financeiro aos agentes deficitários de capital para investimento, não se verificará geração de riqueza na economia, somente redução de consumo e da renda nacional.” (PIMENTEL et al., 2015).

A taxa de juros pode ser utilizada como uma das formas de criar poupança interna, neste caso teria que existir uma elevação da taxa de juros para motivar o entesouramento , o problema é que este fato gera uma obrigação em relação à remuneração dos papeis, em um cenário de taxa de juros alta, esta remuneração será cada vez mais elevada. Segundo o princípio conhecido como Equivalência Ricardiana, endividamento público e aumento de impostos são formas alternativas de financiamento do governo, já que a criação de um passivo através da emissão de títulos públicos deverá ser enfrentada, em algum momento futuro, com o recolhimento de impostos da população (mantida a trajetória de gastos públicos) (GOMES et al, 2007).

No início de 1990 efetuam-se modificações no quadro macroeconômico e regulatório do Brasil, isto é, começa o processo de abertura da economia, com redução das tarifas protecionistas e incentivos às importações e ocorre a abertura para investimentos em bolsas de valores. Aos capitais de curto prazo é dada flexibilidade, ou seja, não se estabelece um período mínimo de permanência no país, o que estimula o ingresso de capital especulativo, aumentando a vulnerabilidade da economia (BAHRY, 2003).

Nos anos 90, a abertura financeira ocorrida no Brasil e em muitos países em desenvolvimento permitiu uma mudança no perfil dos investimentos estrangeiros. Se até os anos 80 as dívidas externas eram a principal forma de dominação e de extração das riquezas dos países do Terceiro Mundo, a partir dos anos 90 foram criadas novas formas de ingresso dos capitais estrangeiros, com destaque para as aplicações em bolsa de valores e títulos da “dívida interna” (AVILA, 2006).

Esta entrada de capitais financeiros permitiu o financiamento da política de abertura comercial no Brasil, a partir da segunda metade dos anos 90. As altas taxas de juros estabelecidas internamente estimulavam as empresas – especialmente os bancos – nacionais a tomarem empréstimos no exterior (que possuíam juros mais baixos), para comprar os títulos da dívida interna. Ao mesmo tempo, investidores estrangeiros traziam seus dólares ao país para emprestar reais (moeda brasileira) ao governo (AVILA, 2006).

A entrada de volumes elevados de capitais externos, muitos de curto prazo registrada no Brasil, oculta sob um forte otimismo as debilidades existentes na economia, isto é, o baixo nível de investimento produtivo, a baixa taxa de poupança e os déficits externos crescentes na segunda metade dos anos de 1990 (BAHRY, 2003).

Mais recentemente a Crise Financeira de 2007/2008 trouxe consigo, no âmbito internacional, uma piora significativa da situação fiscal da grande maioria dos países, principalmente desenvolvidos exigindo enormes esforços, da parte dos governos, de salvamento de instituições sistemicamente importantes. O grau de integração entre os mercados financeiros era tal que os derivativos originados a partir dos países problemáticos atingiram instituições financeiras de todo o mundo. A solução encontrada para lidar com uma crise sem precedentes recentes foi enérgica mundo a fora. Enorme expansão monetária e fiscal foi promovida como forma de acomodar o choque e evitar uma contração econômica ainda maior que a observada. Em alguns países isso foi mais fácil, pois havia espaço para manobra por conta de esforços fiscais maiores na fase de bonança (e.g. Chile). Outros países não estavam tão bem preparados, o que levou essas economias a se ressentirem do grande esforço promovido pelos governos durante a crise (e.g. EUA). O Brasil nesse contexto ficou no meio do caminho. Embora tenha havido nos anos precedentes à crise uma melhora dos indicadores de endividamento no país, não foi promovido nenhum tipo ajuste sobre os crescentes gastos correntes do governo. “Sorte” do Brasil, então, foi não estar tão integrado à economia internacional via mercado interbancário internacional, de maneira que os efeitos sentidos foram comparativamente menores e a necessidade de ação imediata do Estado não foi tão grande. Mesmo assim o governo expandiu gastos aumentando sua presença na economia sob o pretexto de ação contra-cíclica (MAIA e GARCIA, 2010).

Fatores internos também são destacados como impulsionadores do endividamento interno brasileiro, segundo Versiani, (2003), os acordos de refinanciamento de Estados e Municípios e o programa de fortalecimento dos bancos federais podem ser apontados também como exemplos de fatores internos que contribuíram para a elevação do endividamento interno brasileiro a partir da década de 1990.

A partir de março de 2015 o Tesouro Direto promoveu uma série de mudanças para tornar o mercado títulos mais atrativo, a tabela e os gráficos a seguir demonstram o comportamento da Divida Pública Mobiliaria Federal Interna (DPMFi) e a emissão de títulos do Tesouro Direto.

Tabela 02: Emissão Bruta, Montante Emitido Via TD e Peso na DPMFi.

Período |

Emissão bruta de DPMFi em R$ milhões |

Montante emitido em R$ milhões via TD em relação a DPMFi |

Peso do TD em % na DPMFi |

mar/15 |

147.140,94 |

1.001,77 |

0,68 |

abr/15 |

102.202,78 |

828,64 |

0,81 |

mai/15 |

86.092,54 |

2.411,03 |

2,80 |

jun/15 |

66.496,41 |

1.156,53 |

1,74 |

jul/15 |

51.203,66 |

1.212,30 |

2,37 |

ago/15 |

66.098,55 |

1.377,88 |

2,08 |

set/15 |

75.160,55 |

1.518,07 |

2,02 |

out/15 |

37.665,32 |

1.123,67 |

2,98 |

nov/15 |

54.814,94 |

1.071,59 |

1,95 |

dez/15 |

50.634,86 |

1.564,85 |

3,09 |

jan/16 |

70.738,75 |

1.847,66 |

2,61 |

fev/16 |

55.747,40 |

1.377,83 |

2,47 |

mar/16 |

46.799,40 |

1.750,50 |

3,74 |

abr/16 |

52.614,62 |

1.388,32 |

2,64 |

mai/16 |

55.802,71 |

1.433,49 |

2,57 |

jun/16 |

64.086,26 |

1.284,81 |

2,00 |

jul/16 |

63.913,53 |

1.579,18 |

2,47 |

ago/16 |

66.200,12 |

1.542,77 |

2,33 |

set/16 |

78.341,81 |

1.393,50 |

1,78 |

out/16 |

77.388,59 |

1.885,01 |

2,44 |

nov/16 |

39.322,00 |

1.840,75 |

4,68 |

dez/16 |

37.809,63 |

1.715,25 |

4,54 |

Fonte: Tesouro Nacional. Relatórios Mensais da Dívida Pública Federal.

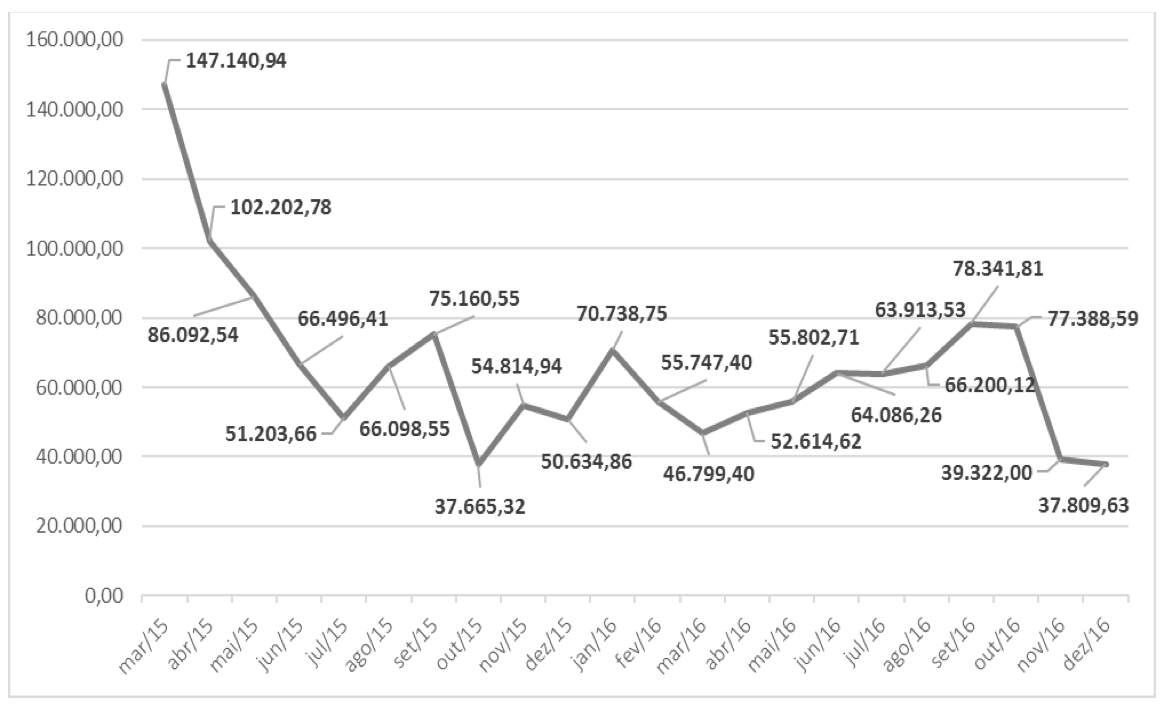

Gráfico 01: Emissão bruta de DPMFi em R$ milhões – 2015/2016

Fonte: Elaborado pelos autores a partir dos Relatórios Mensais da Dívida Pública Federal.

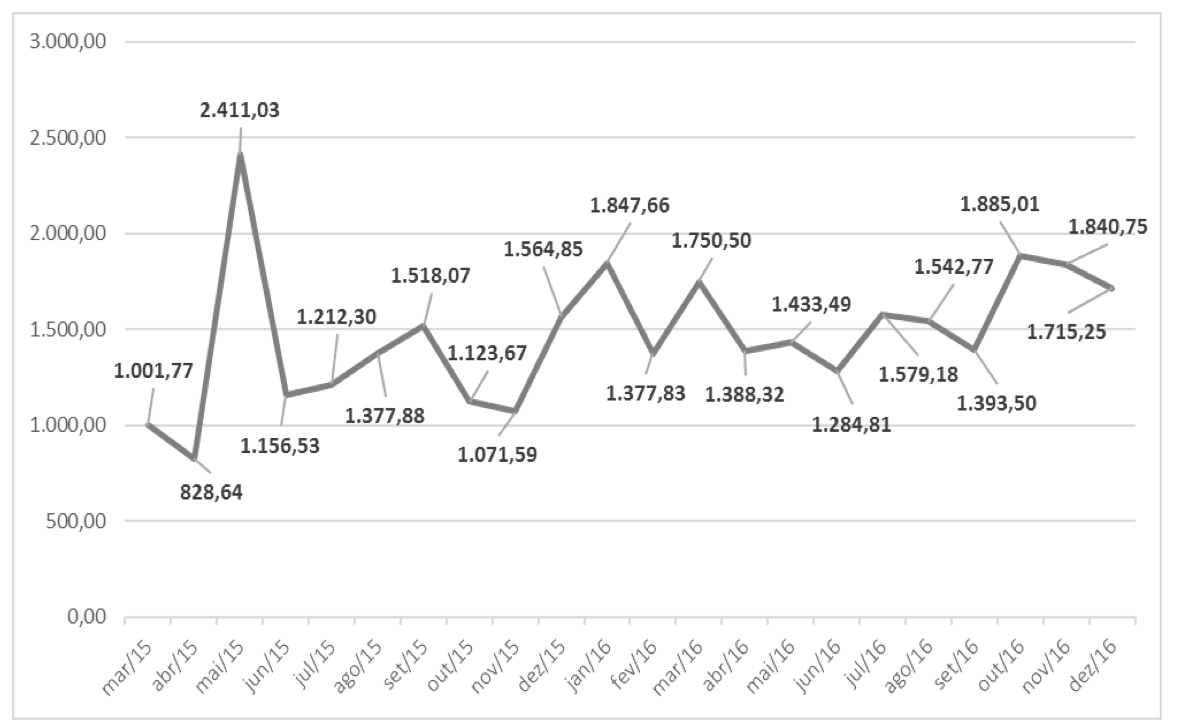

Gráfico 02: Montante emitido em R$ milhões via TD em relação a DPMFi

Fonte: Elaborado pelos autores a partir dos Relatórios Mensais da Dívida Pública Federal.

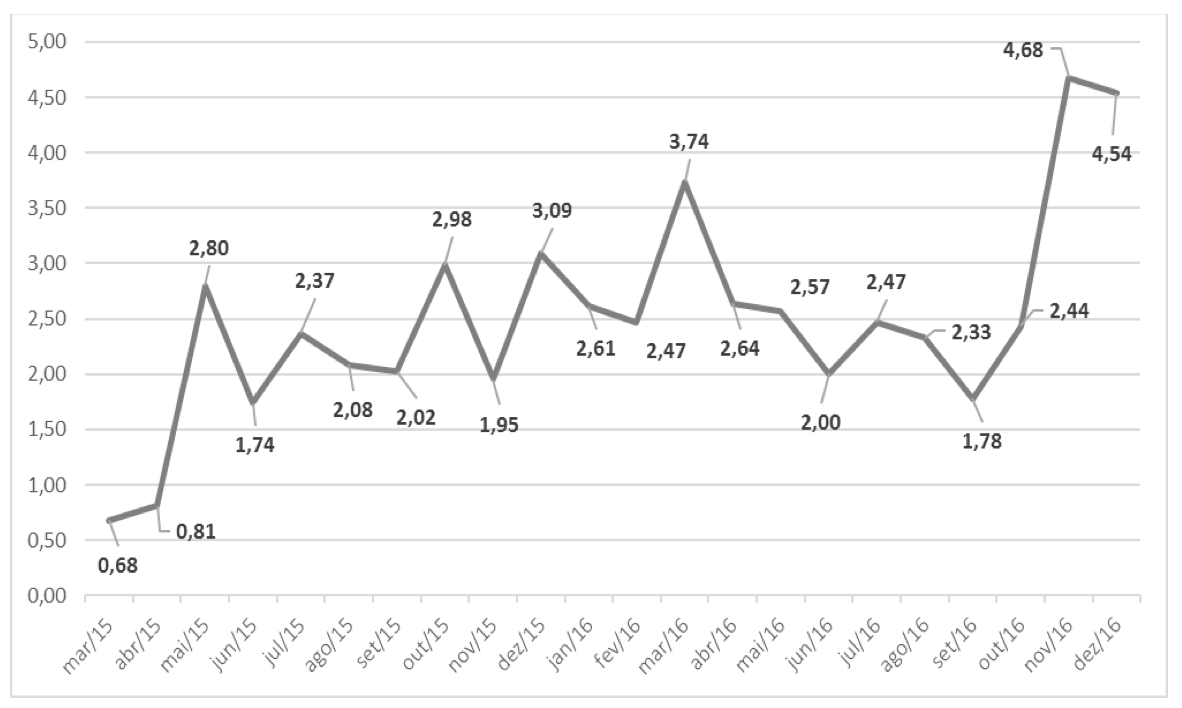

Gráfico 03: Peso do TD em % na DPMFi

Fonte: Elaborado pelos autores a partir dos Relatórios Mensais da Dívida Pública Federal.

A média da emissão bruta de DPMFi em R$ milhões durante o período foi aproximadamente 66 milhões de reais, enquanto que o montante emitido em R$ milhões via Tesouro Direto foi de aproximadamente 1,5 milhões de reais

Em relação ao período analisado nesta pesquisa, o mês em que ocorreu a maior relação percentual entre emissão bruta de DPMFi e o montante emitido via TD foi em novembro de 2016, onde a emissão via TD correspondeu a 4,7% de tudo que foi emitido da DPMFi. A representatividade média durante o período analisado foi de 2,5%.

A partir dos objetivos traçados, hipóteses e questionamentos da pesquisa, pode ser constatado que, existe sim uma evolução recente na emissão de títulos da dívida pública federal via tesouro direto, mas que o peso destes títulos em relação a DPMFi apesar de crescente não é tão significativo na composição da DPMFi, logo não tendo impacto direto ou muito representativo no endividamento público interno. A primeira hipótese desta pesquisa foi validada, mas a segunda foi validada parcialmente

O mercado de venda de títulos da dívida pública para pessoas físicas a partir da ferramenta Tesouro Direto está em franca expansão, mas ainda é bastante desconhecido do público em geral e principalmente do pequeno investidor que é seu público alvo.

Evidentemente este trabalho não tem a pretensão de esgotar o tema e sugere novos estudos em relação ao Tesouro Direto e endividamento público interno, por exemplo, se o tesouro direto não tem grande impacto no endividamento público interno como foi demonstrado nesta pesquisa. O que está impactando no endividamento público interno? Outra sugestão é pesquisar por que o Tesouro Direto ainda é tão desconhecido do público em geral?

ASSAF NETO, Alexandre. Mercado Financeiro. 9ª Ed. – 3 reimpr. – São Paulo: Atlas, 2010.

ÁVILA, R. V. "Dívida Interna": A nova face do endividamento externo. PRIMERO SIMPOSIO INTERNACIONAL Sobre Dívida Pública, Auditoria Popular Y Alternativas De Ahorro E Inversión Para Los Pueblos De América Latina Caracas, Venezuela- 22, 23 y 24 de Septiembre de 2006.

BAHRY, T. R. Os Ciclos De Endividamento Da Economia Brasileira No Período 1968-1999. Disponível em: http://www.abphe.org.br/arquivos/2003_thaiza_bahry_os-ciclos-de-endividamento-da-economia-brasileira-no-periodo-1968_1999.pdf. Acesso em: 20/01/2017.

BRITO, L. S. M. e PERINOTTO, A. R. C. Difusão da Ciência no Geopark Araripe, Ceará, Brasil. Anuário do Instituto de Geociências – UFRJ. ISSN 0101-9759 e-ISSN 1982-3908 - Vol. 35 - 1 / 2012 p. 42-48.

DYMSKI, G. A. “Economia de bolha” e crise financeira no Leste Asiático e na Califórnia: uma perspectiva espacializada de Minsky. Economia e Sociedade, Campinas, n.11, p.73-136, dez. 1998.

Gil, A. C. Como elaborar projetos de pesquisa. 4. ed. - São Paulo: Atlas, 2002.

GOMES, C. et al. Uma Análise da Literatura do Pecado Original Aplicada ao Endividamento Público e Privado Brasileiro. ANPEC - 2007. ÁREA 6: Economia Internacional. Disponível em: http://www.anpec.org.br/encontro2007/artigos/A07A017.pdf. Acesso em 25/01/2017

MAIA, P. e GARCIA, M. G. P. A Gerência Recente Do Endividamento Público Brasileiro. 2010. Disponível em: http://www.economia.puc-rio.br/mgarcia/Papers/110930%20Maia%20Garcia%20REP%20Abril%202012.pdf. Acesso em 22/01/2017

MINSKY, H. P. Stabilizing na unstable economy. New Haven: Yale Univerty Press, 1986.

PIMENTEL, B. C. et al. TÍTULOS PÚBLICOS: Uma alternativa de investimento com ganhos reais e seguro. Simpósio de excelência em gestão e tecnologia. 2015.

TESOURO DIRETO. Disponível em: http://www.tesouro.fazenda.gov.br/tesouro-direto-conheca-o-tesouro-direto. Acesso em 10/01/2017

TESOURO NACIONAL. Disponível em: http://www.tesouro.fazenda.gov.br/o-que-e-a-divida-publica-federal. Acesso em 10/01/2017.

TESOURO NACIONAL. Disponível em: http://www.tesouro.fazenda.gov.br/web/stn/titulos-da-divida-interna. Acesso em 10/01/2017.

TESOURO NACIONAL. Relatórios Mensais da Dívida. Disponível em: http://www.tesouro.fazenda.gov.br/web/stn/-/relatorios-mensais-da-divida-de-anos-anteriores. Acesso em 10/01/2017.

VERSIANI, F. R. A Dívida Pública Interna e Sua Trajetória Recente. Texto Para Discussão No 284. Universidade de Brasília. 2003.

1. Pesquisador do GETEDRU e Professor no Dep. de Economia da Universidade Regional do Cariri (URCA). E-mail: preboucas81@hotmail.com

2. Graduando em Ciências Econômicas pela Universidade Regional do Cariri (URCA). Pesquisador do GETEDRU e Bolsista de Iniciação Científica da FUNCAP. E-mail: denis_fernandes@outlook.com

3. Pesquisador do GETEDRU e Professor no Dep. de Economia da Universidade Regional do Cariri (URCA). E-mail: limajunior_economia@yahoo.com.br