![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 38) Año 2017. Pág. 22

Paulo Luís Carvalho de FREITAS 1; Lirio SCHAEFFER 2; Daniel Pacheco LACERDA 3

Recibido: 17/03/2017 • Aprobado: 15/04/2017

RESUMO: Este artigo tem como objetivo demonstrar a comparação entre uma decisão gerencial com base na Contabilidade de Custos Tradicional e `a Contabilidade de Ganhos da Teoria das Restrições. Salienta a importância de a informação contábil ser atualizada para suprir o processo decisório empresarial. Através de um exemplo teórico de decisão gerencial traça um paralelo entre a eficácia dos dois modelos. |

ABSTRACT: This article aims to demonstrate the comparison between a managerial decision based on Traditional Cost Accounting and the Throughput Accounting from the Theory of Constraints. Emphasizes the importance of accounting information being updated to support the business decision-making process. Through a theoretical example of managerial decision draws a parallel between the effectiveness of the two models. |

Atualmente as empresas para manterem a continuidade de suas operações, sobreviverem às mudanças da economia e responderem com agilidade as demandas do mercado, necessitam de uma política de administração, moderna e flexível. O avanço tecnológico, aliado ao surgimento de novas ferramentas de gestão, trouxe mudanças na forma de administrar e competir das empresas. Hoje, o mercado exige que os processos internos das empresas sejam mais eficientes e os custos das operações de produção menores; oferecendo diferenciação, com valor agregado ao cliente e tornando as empresas mais competitivas. Cogan (2013) salienta que reduzir o custo dos produtos e serviços com o propósito de tornar a empresa mais competitiva é um desafio constante para acadêmicos e executivos. Para responder a essas exigências, o empresário pode se valer da Contabilidade Tradicional de Custos e fazer os controles necessários, utilizando informações e dados que os relatórios contábeis fornecem sobre a empresa. A Contabilidade de Custos Tradicional surgiu no período da Revolução Industrial para contabilizar os custos da produção industrial. Com o passar do tempo mudanças ocorreram no meio empresarial, mas a contabilidade de custos mal acompanhou essas mudanças, deixando de fornecer informações adequadas ao processo decisório (Cox III, Schleier,2013; Corbett,2005; Queiroz, Rentes,2010). Neste contexto, surgem outros métodos alternativos que respondem às dificuldades da contabilidade de custos tradicional. Dentre estes métodos, destaca-se a Contabilidade de Ganhos (Mundo dos Ganhos), a Contabilidade Gerencial da Teoria das Restrições (TOC) (Goldratt, 2010). Criada pelo físico israelense Eliyahu Goldratt, na década de 80, a Contabilidade de Ganhos da Teoria das Restrições através de um conjunto de ferramentas de gestão, assegura a eficiência e a eficácia global da organização. Com base em uma visão sistêmica, procura adequar às decisões locais com as metas de lucro da empresa. Este método possibilita ao gerente avaliar a repercussão de suas decisões na lucratividade do negócio.

A Teoria das Restrições (TOC) surgiu no início da década de 1970, quando o físico Israelense Eliyahu Goldratt se envolveu com problemas da logística de produção (Corbett,1997). Fundamentada em programas de computação seu objetivo principal foi desenvolver e implementar um sistema de programação de produção com capacidade para resolver problemas de chão de fábrica. Para Alves et al (2010), a TOC procura aprimorar a gestão das empresas com fins lucrativos ou não através do gerenciamento das limitações do sistema produtivo (restrições). Na mesma linha de pensamento Smith (2013) salienta que as restrições afetam o ritmo de como uma empresa consegue fazer dinheiro, sendo o ponto de alavancagem do desempenho de um sistema organizacional. De acordo com Coelho, Anjos e Elias (2014), a TOC é uma filosofia de pensamento gerencial tendo como objetivo o aumento do ganho pela eliminação das restrições e pela redução do inventário e despesas operacionais. Corroborando Lacerda et al. (2014) afirma que a TOC possui uma visão sistêmica, propondo a identificação de possíveis restrições e a melhoria contínua do sistema, minimizando riscos e elevando o desempenho geral das organizações. Assim, as decisões para otimizar a restrição têm por finalidade aumentar os ganhos da empresa tornando-a mais lucrativa. Restrição é todo e qualquer elemento que impede a empresa de obter melhor desempenho. As restrições podem ser: Físicas ou de Capacidade, que impedem ou limitam que a empresa atinja sua meta, devido à incapacidade de atender à demanda existente; de Mercado, reflete a existência de uma demanda insuficiente do mercado para absorver a produção da empresa; Políticas, relacionadas com as práticas gerenciais que, de certa forma, limitam o alcance da meta empresarial. Para que a empresa possa alcançar seus objetivos através da melhoria contínua do sistema deve utilizar os cinco passos da TOC (Goldratt,1991), denominado de Ciclo de Aprimoramento Contínuo. Os cinco passos podem ser assim descritos: identificar as restrições do sistema; explorar as restrições; subordinar tudo à decisão anterior; elevar as restrições; se uma restrição for quebrada volte à etapa inicial.

A Contabilidade de Ganhos (Throughput Accounting) é a contabilidade gerencial criada pela Teoria das Restrições (Theory of Constraints), através do físico israelense Eliyahu Goldratt, nos Estados Unidos, em meados da década de 1980. Essa teoria considera a empresa como um sistema, formado por um conjunto de partes interdependentes – os departamentos ou áreas da empresa, cujo desempenho global, o alcance da meta (ganhar mais dinheiro, agora e sempre) depende do comportamento de cada uma dessas partes. Para o alcance da meta estabelecida pela empresa, Goldratt (1991) destaca que as medidas são de vital importância, pois identificam a eficácia dessa pretensão. A Contabilidade de Ganhos estabelece três Medidas Globais ou de Resultado e três Medidas Locais ou Operacionais descritas a seguir:

b) Retorno s/ Investimento: É o (Ganho – Despesa Operacional) / Inventário, isto é, o resultado da divisão entre o lucro líquido e o investimento realizado;

c) Fluxo de Caixa: É a medida absoluta de liquidez. É uma medida necessária para a sobrevivência da empresa (Goldratt, 2010).

a) Ganho (G): índice pelo qual a empresa gera dinheiro por meio das vendas, calculado como o Preço (P) menos os Custos Totalmente Variáveis (CTV). Na contabilidade de ganhos é o mercado quem impõe o preço às empresas.

b) Inventário (I): é todo o dinheiro gasto pela empresa na compra de materiais a serem transformados em produtos para posterior venda.

c) Despesa Operacional (DO): é todo o dinheiro que o sistema gasta para transformar inventário em ganho. A despesa operacional compreende todos os gastos realizados, independente da realização das vendas, tais como: salários da mão de obra direta e indireta, energia, depreciação, etc.

O caso a seguir traz a situação de uma pequena forjaria, aqui denominada de Forjalink, que produz para o mercado regional e nacional. Composta por um quadro de 35 funcionários, entre chefia e colaboradores, conta com a produção de três produtos básicos: facas para cozinha, tesouras para costura e alicates de unha. A figura 1 mostra a sequência do processo produtivo adotado pela Forjalink para a elaboração dos três produtos.

Figura 1 - Fluxo do Processo Produtivo da Forjalink

Fonte: os autores

Os dados da contabilidade de custos mostram que a empresa apresenta uma receita estimada para um mês de atividades no valor de R 80, 00 distribuída entre três produtos: faca de cozinha, tesoura para costura e alicate de unha. Gasto com matéria prima no valor de R$ 23,00; mão de obra direta no valor de R$ 21,00 e despesas fixas num total de R$ 31,00.

A tabela 1 mostra a situação atual da Forjalink com os dados fornecidos pela Contabilidade.

Tabela 1- Contabilidade de Custos x Previsão de Vendas

Produtos |

Facas (R$) |

Tesoura (R$) |

Alicate (R$) |

Total (R$) |

Receita Estimada |

20 |

35 |

25 |

80 |

Matéria-Prima |

7 |

9 |

7 |

23 |

M.Obra Direta |

5 |

7 |

9 |

21 |

Despesas Fixas |

6 |

10 |

15 |

31 |

Fonte: os autores

Pela Contabilidade de Custos Tradicional observa-se que a empresa apresenta um prejuízo de R$ 6,00 com a produção de alicates. A decisão a ser tomada pela direção da empresa, com base no prejuízo apresentado, é de parar a produção de alicates como pode ser observado na Tabela 2. Com isso, a Forjalink deixando de produzir alicates apresenta uma redução da receita estimada em 31,25%. Por sua vez, as despesas fixas devem ser pagas independentemente da quantidade produzida ou do valor de vendas. Assim necessitam serem rateadas entre as despesas fixas dos dois produtos restantes (Tabela 2).

Tabela 2: Contabilidade de Custos x Previsão de Vendas

Produtos |

Facas (R$) |

Tesoura (R$) |

Total (R$) |

Receita Estimada |

20 |

35 |

55 |

Matéria-Prima |

7 |

9 |

16 |

Mão-de-Obra Direta |

5 |

7 |

12 |

Despesas Fixas (rateadas) |

13,5 |

17,5 |

31 |

Lucro Líquido |

(5,5) |

1,5 |

(4) |

Fonte: os autores

A informação da contabilidade serviu de base para que o gestor pudesse avaliar a lucratividade de cada produto da empresa, e resolver a partir da informação prestada deixar de produzir alicates de unha. Segundo Fraro et al, (2010), para o pequeno e médio empresário a compreensão da importância da informação contábil é de vital importância. Para Moreira et al. (2013) entre as principais causas do mal desempenho das pequenas e médias empresas está na falta de compreensão dos aspectos financeiros e contábeis do negócio, fornecidos pela contabilidade. Observa-se, portanto, que uma informação equivocada pode, também, levar a uma decisão equivocada. Na Contabilidade de Custos a escala de prioridade é dada pela sequência Despesa Operacional (DO), Ganho (G) e Inventário (I), isto prova que o mundo dos custos tem como medida principal o custo da empresa. Este custo é alcançado pela soma dos custos de cada uma de suas atividades. Assim uma redução dos custos em qualquer atividade é vista como a redução dos custos de toda a empresa. Desta forma o pressuposto do mundo dos custos é de que as otimizações locais isoladas conduzem a otimização global da empresa, ou seja, qualquer aprimoramento em qualquer atividade resultará em aprimoramento da empresa como um todo. Por isso a decisão de parar prematuramente a produção de alicates é baseada em uma informação equivocada da contabilidade de custos. Com a decisão equivocada da empresa em parar a produção de alicates, observa-se que, mesmo com a retirada do produto, a empresa deixou de manter o lucro líquido de R$ 5,00 para apresentar um prejuízo de R$ 4,00.

Na Contabilidade de Ganhos a escala de prioridades é dada pela sequência Ganho (G), Inventário (I) e Despesa Operacional (DO). A medida principal do Mundo dos Ganhos é o Ganho. A segunda medida mais importante é o Inventário. O inventário de materiais em processo e de produtos acabados tem impacto negativo sobre o G, pois se aumentarem, consequentemente aumentará o lead time e o tempo de resposta ao mercado. Isto pode trazer como consequência prejuízo nas vendas no presente e no futuro. Com base na contabilidade de ganhos se observa que os três produtos são lucrativos e confirmam uma receita estimada de R$ 80,00 (20,35,25) para a empresa e devem continuar a serem produzidos. Na contabilidade de ganhos a matéria prima é classificada como Custo Totalmente Variável (CTV), sendo fixado, no exemplo, um total de R$ 23,00 (7,9,7). O Ganho (G) é calculado pela Receita Estimada menos o Custo Totalmente Variável (CTV), totalizando o valor total de R$ 57,00 (13,26,18). A Despesa Operacional na Forjalink compreende os gastos realizados com salários da mão de obra direta e despesas fixas o que totaliza um valor de R$ 52,00. Desta forma, a informação favorável da contabilidade de ganhos em continuar a produção dos três produtos proporcionou ao gestor condições para tomar a decisão que possibilitasse um lucro líquido de R$5,00 para a empresa, ao invés do prejuízo da decisão anterior (Figura 2).

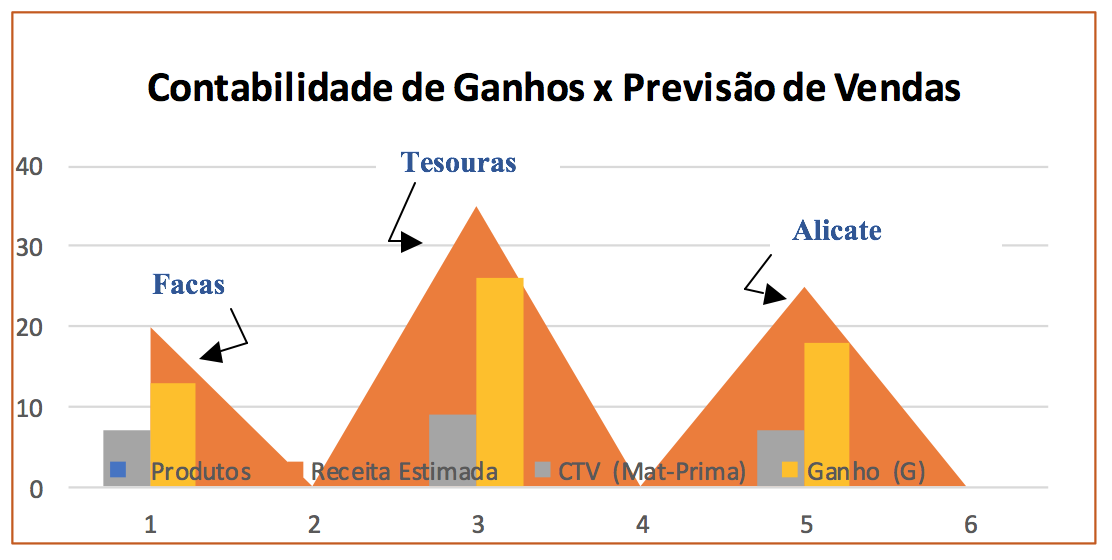

Figura 2: Classificação dos Produtos A, B e C com base na Contabilidade de Ganhos

Fonte: os autores

Observa-se que o produto que proporciona o menor ganho é a faca de cozinha (R$13,00) e não o alicate de unhas (R$18,00). Observa-se, também, que com base na Contabilidade de Ganhos, a empresa deve explorar ao máximo a venda e a produção de tesouras que dos três produtos é o que apresenta o maior ganho.

Este artigo teve a finalidade de demonstrar de forma teórica, a comparação entre uma decisão gerencial com base na Contabilidade de Custos Tradicional e uma decisão gerencial com base na Contabilidade de Ganhos da Teoria das Restrições. As empresas vivem atualmente em um universo de constante competição e as informações que suprem um gestor para a tomada de decisão devem mostrar a verdadeira realidade da empresa naquele momento. O gerente, ao tomar decisões, não deve se preocupar em calcular ou se ater ao custo dos produtos, mas ao impacto de sua decisão para o resultado global do sistema (Goldratt,2010).

Para Fantini (2011), a Teoria das Restrições (TOC) pode ser entendida como uma filosofia gerencial que permite a análise de medidas para a tomada de decisões, que se desprende dos paradigmas conceituais da contabilidade gerencial tradicional. A Contabilidade de Ganhos da TOC faz uma ligação entre decisões e lucratividade (Corbett,2005), respondendo as três perguntas: Qual o impacto que a decisão terá no ganho da empresa como um todo? Qual o impacto que a decisão terá no retorno sobre o investimento da empresa como um todo? Qual o impacto que a decisão terá na despesa operacional da empresa como um todo?

Entre alguns resultados e contribuições da TOC para as empresas estão: o aumento do faturamento, maior volume de produção, maior mix de produtos e maior lucratividade, etc.

[01] ALVES, Alessandro Pereira; ALMEIDA, Rodrigo Santana de; COGAN, Samuel; BOMFIM, Paulo Roberto Clemente Marques; GOUVEIA, Verônica Andréa Lima (2010). “Utilizando o Processo de Raciocínio da Teoria das Restrições para a Gestão de Projetos de Pesquisas e Atividades Científicas”. XVII Congresso Brasileiro de Custos, Belo Horizonte, 03 a 05 nov.

[02] COELHO, Hugo Marques; ANJOS, Marcia Viviane dos; ELIAS, Sergio Jose Barbosa (2014). “Aplicação do Sistema de Produção Enxuta e da Teoria das Restrições numa Indústria Metalmecânica em Fortaleza – CE”. XXXIV Encontro Nacional de Engenharia de Produção. Curitiba, 07 a 10 out.

[03] COGAN, Samuel (2013). Custos e formação de preços: análise e prática. 1 ed. São Paulo: Atlas.

[04] CORBETT NETO, Thomas (1997). Contabilidade de Ganhos. São Paulo: Nobel.

[05] CORBETT NETO, Thomas (2005). Bússola financeira. O processo decisório da teoria das restrições. São Paulo: Nobel.

[06] COX III, J. F; SCHLEIER, Jr.(2013): Handbook da Teoria das Restrições. [tradução: Beth Honorato; revisão técnica: Daniel Pacheco Lacerda]. - Porto Alegre: Bookman.

[07] FANTINI, R.: Influências e Contribuições da Teoria das Restrições em Sistemas de Medição de Desempenho: uma análise teórico-conceitual. Dissertação apresentada à Faculdade de Engenharia da Universidade Estadual Paulista “Júlio de Mesquita Filho” para a obtenção do título de mestre em Engenharia de Produção, Área de Gestão de Operações e Sistemas. Bauru, 2011.

[08] FRARO,Ana Paula Miarelli Del ET al. A importância da escrituração contábil regular nas micro e pequenas empresas. Disponível em : <http://www.faceca.br/revista/ index.php/ revisiniciacao/article/viewFile/123/46 >Acesso em 20/03/2015.

[09] GOLDRATT, Eliyahu M. (1991). A Síndrome do palheiro: Garimpando informações num oceano de dados. São Paulo: C. Fulmann.

[10] GOLDRATT, E. M. What is TOC? In: COX III, J. F.; SCHLEIER, J. G. (Org.) (2010).Theory of Constraints Handbook. New York: McGraw-Hill, 2010, p. 3-12. Goldratt.

[11] LACERDA, D. P.; NETO, S.L.H.C.; RODRIGUES, L.H.; SIKILERO, C. (2015). “Gestão da Cadeia de Suprimentos: uma reflexão a partir da Teoria das Restrições. Supply Chain Management: a view from the Theory of Constraints”. 2014. Disponível em: Acesso em: 02 mai.

[12] MOREIRA,Rafael de Lacerda ET al . A importância da informação contábil no processo de tomada de decisão nas micro e pequenas empresas. Disponível em: <https://periodicos.ufsc.br/index.php/contabilidade/article/view/2175-8069.2013v 10n19p119 /24553 >Acesso em 21/03/2015

[13] QUEIROZ, J. A.; ARAÚJO, C. A. C.; RENTES, A. F. Contabilidade de custos vs. contabilidade de ganhos: respostas às exigências da produção enxuta Gest. Prod., São Carlos, v. 17, n. 2, p. 377-388, 2010.

[14] SMITH, Debra; HERMAN, Jeff (2013). Resolução de dilemas relacionados a mensuração /desempenho. Handbook da Teoria das restrições. Cap.14, abril, 2010. Porto Alegre: Bookman.

1. Professor do Instituto Federal de Educação, Ciência e Tecnologia Sul-rio-grandense - IFSUL. Email: freitaspaulo@yahoo.com.br

2. Prof. Dr. -Ing. Coordenador do Laboratório de Transformação Mecânica (LdTM), Depto. de Metalurgia, PPGEM, UFRGS. Porto Alegre, RS, Brasil. schaefer@ufrgs.br

3. Prof. Dr.Pesquisador do Programa de Pós-Graduação em Engenharia de Produção e Sistemas – PPGEPS/UNISINOS. São Leopoldo,RS, Brasil.dlacerda@unisinos.br